Global Antihistamine Drugs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

305.85 Billion

USD

620.71 Billion

2024

2032

USD

305.85 Billion

USD

620.71 Billion

2024

2032

| 2025 –2032 | |

| USD 305.85 Billion | |

| USD 620.71 Billion | |

| % | |

|

تجزئة سوق مضادات الهيستامين العالمية، حسب النوع (الوصفة الطبية والأدوية المتاحة بدون وصفة طبية)، دواعي الاستعمال (الشرى، الحساسية، التهاب الجلد، وغيرها)، شكل الجرعة (أقراص، كبسولات، وغيرها)، طريقة الإعطاء (عن طريق الفم، الحقن، وغيرها)، المستخدمون النهائيون (المستشفيات، العيادات المتخصصة، الرعاية المنزلية، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أدوية مضادات الهيستامين

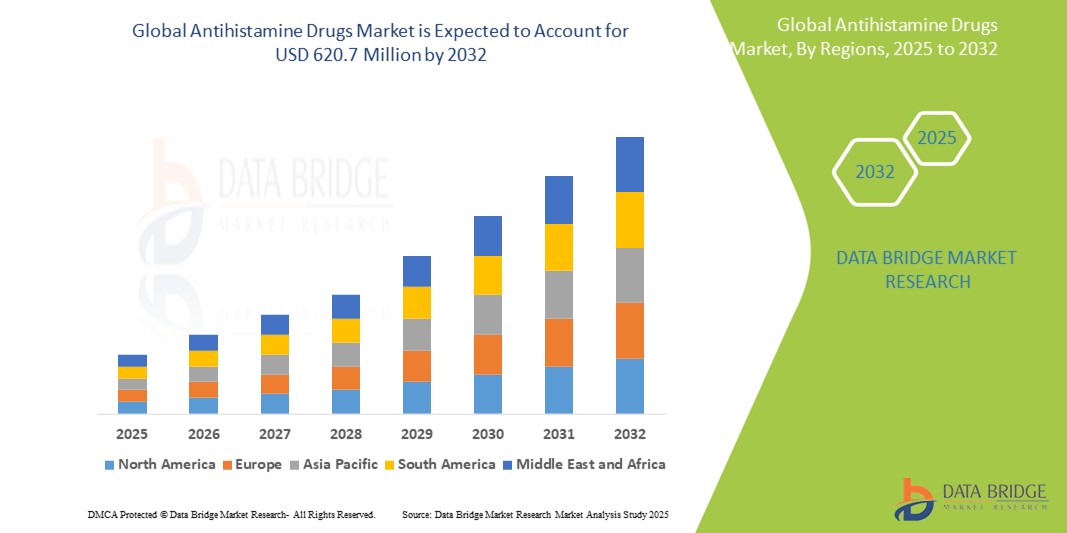

- تم تقييم حجم سوق الأدوية المضادة للهيستامين العالمية بـ 305.85 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 620.71 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.25٪ خلال الفترة المتوقعة.

- يرجع نمو السوق إلى حد كبير إلى الانتشار المتزايد للحالات التحسسية مثل التهاب الأنف التحسسي ، والشرى ، والتهاب الجلد التأتبي ، إلى جانب زيادة الوعي ومعدلات التشخيص في كل من المناطق المتقدمة والناشئة.

- علاوة على ذلك، فإن الطلب المتزايد على مضادات الهيستامين المتاحة دون وصفة طبية ، والتطورات في مضادات الهيستامين من الجيل الثاني والثالث ذات التأثيرات المهدئة الأقل، وتوسع منصات الصيدليات الإلكترونية، كلها عوامل تُرسّخ مضادات الهيستامين كخيار علاجي رئيسي. تُسرّع هذه العوامل المتقاربة من اعتماد أدوية مضادات الهيستامين، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أدوية مضادات الهيستامين

- أصبحت أدوية مضادات الهيستامين، المستخدمة لمنع أو تقليل التفاعلات التحسسية التي يسببها الهيستامين، مكونات أساسية في إدارة مجموعة واسعة من الحالات التحسسية مثل حمى القش والشرى والحساسية المفرطة في كل من بيئات الرعاية الحادة والمزمنة بسبب بدايتها السريعة لمفعولها وتطبيقها العلاجي الواسع.

- إن الطلب المتزايد على مضادات الهيستامين مدفوع في المقام الأول بالانتشار المتزايد للاضطرابات التحسسية على مستوى العالم، واتجاهات العلاج الذاتي المتزايدة، والوعي المتزايد بحلول إدارة الحساسية، وخاصة تركيبات الجيل الثاني غير المهدئة.

- سيطرت أمريكا الشمالية على سوق أدوية مضادات الهيستامين بأكبر حصة إيرادات بلغت 39.2% في عام 2024، وتميزت بارتفاع معدل انتشار الحساسية، وتبني قوي للأدوية المتاحة دون وصفة طبية، ووجود شركات الأدوية الكبرى، مع رؤية الولايات المتحدة لنمو كبير بسبب ذروة الحساسية الموسمية وتحول المستهلكين نحو مضادات الهيستامين التي لا تستلزم وصفة طبية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أدوية مضادات الهيستامين خلال الفترة المتوقعة بسبب زيادة فرص الوصول إلى الرعاية الصحية وارتفاع حالات الإصابة بالأمراض التحسسية وتزايد الاستثمارات الدوائية.

- سيطرت شريحة الأدوية الفموية على سوق أدوية مضادات الهيستامين بحصة سوقية بلغت 61.9% في عام 2024، مدفوعة براحتها وتخفيف الأعراض بسرعة وتوافرها على نطاق واسع عبر قنوات الوصفات الطبية وغير الطبية.

نطاق التقرير وتقسيم سوق أدوية مضادات الهيستامين

|

صفات |

رؤى رئيسية حول سوق أدوية مضادات الهيستامين |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أدوية مضادات الهيستامين

"التحول نحو الجيل الثاني من المستحضرات غير المهدئة"

- من الاتجاهات المهمة والمتسارعة في سوق مضادات الهيستامين العالمية تفضيل الجيل الثاني من مضادات الهيستامين نظرًا لتأثيراتها المهدئة المنخفضة ومستويات سلامتها العالية. وتحظى هذه التركيبات الأحدث بإقبال متزايد من مقدمي الرعاية الصحية والمرضى على حد سواء لإدارة الحساسية على المدى الطويل.

- على سبيل المثال، تُستخدم الأدوية مثل لوراتادين (كلاريتين)، وفكسوفينادين (أليجرا)، وسيتريزين (زيرتيك) على نطاق واسع نظرًا لقدرتها على اختراق الجهاز العصبي المركزي بشكل ضئيل، مما يؤدي إلى تقليل الآثار الجانبية المرتبطة بالنعاس، وبالتالي تعزيز امتثال المريض، وخاصة في البيئات اليومية أو المرتبطة بالعمل.

- تُحفّز التطورات الدوائية الابتكارَ المُستدام في طرق توصيل مضادات الهيستامين، بما في ذلك الأقراص ممتدة المفعول والتركيبات الفموية القابلة للتحلل. وتُواصل شركاتٌ مثل جونسون آند جونسون وسانوفي الاستثمار في الأبحاث التي تُحسّن التوافر الحيوي وراحة المرضى.

- إن توافر العديد من مضادات الهيستامين غير المهدئة بدون وصفة طبية يعزز إمكانية الوصول إليها ويعزز اتجاهات العلاج الذاتي، وخاصة في المناطق التي ترتفع فيها معدلات الحساسية ويتزايد فيها الوعي الصحي لدى المستهلكين.

- علاوة على ذلك، تكتسب العلاجات المركبة التي تدمج مضادات الهيستامين مع مزيلات الاحتقان أو الكورتيكوستيرويدات زخمًا متزايدًا لتعزيز فعاليتها في علاج الحساسية متعددة الأعراض. تُغير هذه التركيبات المبتكرة توقعات المستهلكين، مما يدفع شركات الأدوية إلى تقديم حلول أكثر شمولاً لتخفيف أعراض الحساسية.

- إن الاتجاه نحو مضادات الهيستامين غير المهدئة وسريعة المفعول والصديقة للمريض يعيد تشكيل المشهد العلاجي للحساسية بشكل أساسي، حيث يطالب كل من أنظمة الرعاية الصحية والمستهلكين بخيارات علاج أكثر أمانًا وراحة وفعالية.

ديناميكيات سوق أدوية مضادات الهيستامين

سائق

"ارتفاع معدل انتشار الحساسية وممارسات العلاج الذاتي"

- يُعدّ الانتشار العالمي المتزايد لأمراض الحساسية، مثل التهاب الأنف والتهاب الملتحمة والشرى وحساسية الطعام، عاملاً رئيسياً في زيادة الطلب على مضادات الهيستامين. وتساهم تغيرات نمط الحياة، وتلوث المدن، والاستعداد الوراثي في ارتفاع هذا المعدل، مما يدفع إلى طلب مستمر على تخفيف الأعراض بفعالية.

- على سبيل المثال، تقدر منظمة الحساسية العالمية أن أكثر من 20-30% من سكان العالم يعانون الآن من التهاب الأنف التحسسي، مما يؤدي إلى زيادة مبيعات الأدوية المضادة للهيستامين التي تُصرف بوصفة طبية أو بدون وصفة طبية في جميع أنحاء العالم.

- أدى تزايد وعي المرضى وتوافر مضادات الهيستامين المتاحة دون وصفة طبية على نطاق واسع إلى زيادة كبيرة في التطبيب الذاتي، وخاصةً للحساسيات الخفيفة إلى المتوسطة. وقد سهّل توسع صيدليات التجزئة ومنصات التجارة الإلكترونية الحصول على هذه الأدوية.

- بالإضافة إلى ذلك، فإن التطورات في تركيبات مضادات الهيستامين التي تضمن بداية أسرع للعمل وآثار جانبية أقل تعمل على تحسين التزام المرضى ورضاهم، مما يشجع على استمرار نمو السوق.

ضبط النفس/التحدي

"الآثار الجانبية والقيود التنظيمية على بعض التركيبات"

- على الرغم من انتشار استخدامها، تُشكل مضادات الهيستامين - وخاصةً تركيبات الجيل الأول - مخاطر كالنعاس والدوار وضعف الوظائف الحركية، مما قد يحد من استخدامها لدى البالغين العاملين وكبار السن. ولا تزال هذه الآثار الجانبية تُعيق استخدامها على نطاق واسع.

- على سبيل المثال، لا تزال مضادات الهيستامين من الجيل الأول مثل ديفينهيدرامين وكلورفينيرامين مستخدمة على مستوى العالم ولكنها غالبًا ما تكون مصحوبة بتحذيرات بشأن التخدير وضعف اليقظة، مما يحد من استخدامها في بعض الفئات السكانية.

- بالإضافة إلى ذلك، تفرض الهيئات التنظيمية في مناطق مثل الاتحاد الأوروبي وأمريكا الشمالية تقييمات صارمة للسلامة وقيودًا على بعض المركبات بسبب الأحداث السلبية المحتملة أو سوء الاستخدام.

- علاوة على ذلك، قد يؤدي الاستخدام غير السليم، مثل الإفراط في استخدام مضادات الهيستامين التي تُصرف دون وصفة طبية دون إشراف طبي، إلى مقاومة الدواء أو ظهور أعراض ارتدادية. تتطلب هذه المخاوف توعية مستمرة للمستهلكين ومراقبة دقيقة من قبل الجهات التنظيمية.

- يتطلب التغلب على هذه التحديات مراقبة أقوى بعد التسويق، وتطوير تركيبات أكثر أمانًا، ومبادرات الصحة العامة لتوجيه الاستخدام المسؤول، وضمان النمو المستدام لسوق أدوية مضادات الهيستامين.

نطاق سوق أدوية مضادات الهيستامين

يتم تقسيم السوق على أساس النوع، والمؤشر، وشكل الجرعة، وطريقة الإدارة، والمستخدمين النهائيين، وقناة التوزيع.

- حسب النوع

يُقسّم سوق مضادات الهيستامين، حسب نوعها، إلى أدوية بوصفة طبية وأخرى بدون وصفة طبية. وقد هيمنت فئة الأدوية بدون وصفة طبية على السوق محققةً أكبر حصة من إيرادات السوق في عام 2024، بفضل توافرها الواسع وسهولة الحصول عليها لعلاج أعراض الحساسية الشائعة، مثل حمى القش والشرى. يُفضّل المستهلكون خيارات الأدوية بدون وصفة طبية لراحتها وفعاليتها من حيث التكلفة، بالإضافة إلى التوجه المتزايد نحو العلاج الذاتي. ولا تزال الأدوية الرئيسية التي تُصرف بدون وصفة طبية، مثل لوراتادين وسيتريزين، تشهد مبيعات قوية عبر صيدليات التجزئة والصيدليات الإلكترونية.

من المتوقع أن يشهد قطاع الأدوية الموصوفة طبيًا نموًا مطردًا بين عامي 2025 و2032، مدفوعًا بارتفاع حالات الحساسية المزمنة وردود الفعل التحسسية الشديدة التي تتطلب علاجات أقوى أو مركبة. غالبًا ما تستهدف تركيبات الأدوية الموصوفة طبيًا حالات محددة، وتتضمن جرعات أعلى أو آليات عمل مزدوجة غير متوفرة بدون وصفة طبية.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق مضادات الهيستامين إلى الشرى، والحساسية، والتهاب الجلد، وغيرها. وقد استحوذ قطاع الحساسية على الحصة السوقية الأكبر في عام ٢٠٢٤، ويعزى ذلك إلى الانتشار العالمي الواسع لالتهاب الأنف التحسسي الموسمي، وحساسية الطعام، وحساسية الجهاز التنفسي. ويساهم تزايد تلوث الهواء والتغيرات المناخية في اتساع نطاق المرضى.

من المتوقع أن ينمو قطاع الشرى بأسرع وتيرة خلال فترة التنبؤ، بسبب ارتفاع معدلات الوعي والتشخيص، وخاصة بالنسبة للشرى المزمن العفوي (CSU)، والذي يتطلب إدارة علاجية متسقة من خلال مضادات الهيستامين.

- حسب شكل الجرعة

بناءً على شكل الجرعة، يُقسّم سوق مضادات الهيستامين إلى أقراص وكبسولات وغيرها. وقد هيمنت فئة الأقراص على السوق محققةً أعلى حصة من الإيرادات في عام ٢٠٢٤، بفضل سهولة استخدامها، وسرعة مفعولها، وتوافرها الواسع في شكليها المتاحين بدون وصفة طبية والوصفات الطبية.

ومن المتوقع أن يشهد قطاع الكبسولات أسرع نمو خلال الفترة المتوقعة، بدعم من الابتكارات في تركيبات الإطلاق الممتد التي تعمل على تحسين الالتزام بالجرعات وتقليل تكرار تناولها.

- حسب طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق مضادات الهيستامين إلى أدوية فموية، وحقنية، وغيرها. وقد استحوذت الأدوية الفموية على الحصة الأكبر بنسبة 61.9% في عام 2024 نظرًا لطبيعتها غير الجراحية، وسهولة إعطائها، وملاءمتها للعلاج الذاتي. وتُفضّل مضادات الهيستامين الفموية عادةً لعلاج حالات مثل التهاب الأنف التحسسي والشرى.

ومن المتوقع أن يسجل قطاع الحقن نموًا خلال فترة التنبؤ في المستشفيات وفي حالات الطوارئ حيث تكون هناك حاجة إلى اتخاذ إجراءات سريعة في حالة حدوث تفاعلات حساسية شديدة أو الحساسية المفرطة.

- حسب المستخدم النهائي

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، وخدمات رعاية منزلية، وغيرها. وقد تصدّر قطاع المستشفيات السوق في عام ٢٠٢٤ نظرًا للحاجة إلى رعاية فورية وشديدة لحالات الحساسية الحادة، ولتوافر مضادات الهيستامين القابلة للحقن.

من المتوقع أن ينمو قطاع الرعاية المنزلية بشكل كبير خلال الفترة المتوقعة، مدفوعًا بزيادة وعي المستهلك والإدارة الذاتية للحالات التحسسية الخفيفة باستخدام مضادات الهيستامين التي لا تستلزم وصفة طبية ودعم الرعاية الصحية عن بعد

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق أدوية مضادات الهيستامين إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. وقد استحوذ قطاع صيدليات التجزئة على أكبر حصة سوقية في عام ٢٠٢٤، بفضل سهولة الحصول على الأدوية التي تُصرف بدون وصفة طبية والأدوية الموصوفة طبيًا، لا سيما في المناطق الحضرية والضواحي.

ومن المتوقع أن يشهد قطاع الصيدليات عبر الإنترنت أسرع نمو في الفترة من 2025 إلى 2032، بدعم من التحول الرقمي للرعاية الصحية، وارتفاع معدل انتشار الهواتف الذكية، وراحة خدمات التوصيل إلى المنازل.

تحليل إقليمي لسوق أدوية مضادات الهيستامين

- سيطرت أمريكا الشمالية على سوق أدوية مضادات الهيستامين بأكبر حصة إيرادات بلغت 39.2% في عام 2024، وتميزت بارتفاع معدل انتشار الحساسية، وتبني قوي للأدوية المتاحة دون وصفة طبية، ووجود شركات الأدوية الكبرى، مع رؤية الولايات المتحدة لنمو كبير بسبب ذروة الحساسية الموسمية وتحول المستهلكين نحو مضادات الهيستامين التي لا تستلزم وصفة طبية.

- يعطي المستهلكون في المنطقة الأولوية لخيارات العلاج سريعة المفعول وسهلة الوصول، مما يؤدي إلى طلب قوي على كل من التركيبات التي تستلزم وصفة طبية والأدوية التي لا تستلزم وصفة طبية عبر صيدليات البيع بالتجزئة والصيدليات عبر الإنترنت

- يتم دعم هذا الوضع المهيمن في السوق من خلال الإنفاق المرتفع على الرعاية الصحية، والوعي المتزايد بإدارة الحساسية، وشبكات توزيع الأدوية القوية، مما يجعل مضادات الهيستامين جزءًا روتينيًا من رعاية الحساسية لكل من الحالات الحادة والمزمنة.

نظرة عامة على سوق مضادات الهيستامين في الولايات المتحدة

استحوذ سوق مضادات الهيستامين في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 79.2% في عام 2024 في أمريكا الشمالية، مدفوعًا بارتفاع معدل الإصابة بالحساسية الموسمية والربو وغيرها من الحالات التحسسية. ويسعى المستهلكون بشكل متزايد للحصول على راحة سريعة وسهلة من خلال مضادات الهيستامين التي تُصرف بدون وصفة طبية أو بوصفة طبية، مدعومة بسياسات سداد ميسّرة وشبكة قوية من صيدليات التجزئة. ويساهم التوافر الواسع للعلاجات المركبة والتركيبات المتطورة، إلى جانب حملات التوعية الاستباقية حول إدارة الحساسية، في تعزيز نمو السوق.

نظرة عامة على سوق مضادات الهيستامين في أوروبا

من المتوقع أن ينمو سوق مضادات الهيستامين في أوروبا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدفوعًا بارتفاع مسببات الحساسية البيئية وتزايد الوعي بحالات الحساسية. تُعزز اللوائح الصحية الصارمة والمعايير العالية للرعاية الطبية الإقبال على العلاجات الموصوفة. بالإضافة إلى ذلك، يُسهم تفضيل المستهلكين لمضادات الهيستامين غير المهدئة من الجيل الثاني في توسيع نطاق السوق، لا سيما في دول مثل ألمانيا وفرنسا والمملكة المتحدة، حيث تكون تشخيصات الحساسية والالتزام بالعلاج أعلى نسبيًا.

نظرة عامة على سوق مضادات الهيستامين في المملكة المتحدة

من المتوقع أن ينمو سوق مضادات الهيستامين في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، ويعزى ذلك إلى ارتفاع معدل انتشار حمى القش وحساسية الجلد. وتساهم مبادرات الصحة العامة المتزايدة وتوعية المستهلكين بالعناية الذاتية في زيادة مبيعات الأدوية التي لا تستلزم وصفة طبية. كما أن توسع الصيدليات الإلكترونية، إلى جانب الدعم القوي من هيئة الخدمات الصحية الوطنية (NHS) لعلاج الحساسية، يُعزز إمكانية الوصول إليها، لا سيما خلال مواسم ذروة الحساسية.

نظرة عامة على سوق مضادات الهيستامين في ألمانيا

من المتوقع أن ينمو سوق مضادات الهيستامين في ألمانيا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بارتفاع مستويات مسببات الحساسية البيئية في البلاد والرقابة التنظيمية الصارمة. يفضل المستهلكون الألمان التركيبات غير المسببة للنعاس وطويلة المفعول، ويستفيد السوق من إدارة الحساسية التي يشرف عليها الأطباء ونظام تأمين راسخ. تكتسب الابتكارات في العلاجات ثنائية المفعول والمنتجات المركبة زخمًا متزايدًا في كل من المستشفيات وقنوات البيع بالتجزئة.

نظرة عامة على سوق مضادات الهيستامين في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق مضادات الهيستامين في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23.1% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعةً بتزايد التلوث والتحضر وتزايد الوعي بأمراض الحساسية في دول مثل الصين والهند واليابان. ويساهم توسيع البنية التحتية للرعاية الصحية وتزايد إمكانية الحصول على الأدوية التي تُصرف دون وصفة طبية في زيادة الطلب. كما أن تشجيع الحكومات لتوفير الرعاية الصحية الشاملة وانتشار الصيدليات الإلكترونية يعززان من انتشار هذه الأدوية في السوق الإقليمية.

نظرة عامة على سوق مضادات الهيستامين في اليابان

يشهد سوق مضادات الهيستامين في اليابان نموًا ملحوظًا، مدفوعًا بثقافة تركز على التشخيص المبكر والرعاية الوقائية، وطلب المستهلكين على العلاجات المتقدمة. ويدعم الانتشار الواسع لحمى القش الناتجة عن حبوب لقاح الأرز الطلب على مدار العام. ويفضل المستهلكون اليابانيون مضادات الهيستامين من الجيل الثاني ذات الآثار الجانبية البسيطة، كما يزداد استخدام منصات الصحة الرقمية لإدارة أعراض الحساسية وإعادة صرف الوصفات الطبية بسهولة.

نظرة عامة على سوق مضادات الهيستامين في الهند

استحوذ سوق مضادات الهيستامين في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعةً بتزايد حالات الحساسية التنفسية والجلدية، والتوسع الحضري السريع، وتوسع قطاع تجارة الأدوية بالتجزئة. ويساهم ارتفاع الكثافة السكانية وارتفاع مستويات التلوث في نمو الطلب. ويُعد تزايد توافر مضادات الهيستامين المتاحة دون وصفة طبية بأسعار معقولة، بدعم من المصنّعين المحليين ومبادرات الرعاية الصحية الحكومية، من العوامل الرئيسية التي تُوسّع نطاق الوصول إلى العلاج في المناطق الحضرية والريفية.

حصة سوق أدوية مضادات الهيستامين

وتدار صناعة الأدوية المضادة للهيستامين بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة فايزر (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- سانوفي (فرنسا)

- شركة أكورن للعمليات ذ.م.م (الولايات المتحدة)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- أسترازينيكا (المملكة المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة باير إيه جي (ألمانيا)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة بريستيج للرعاية الصحية الاستهلاكية (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- ألميرال، SA (إسبانيا)

- شركة زينوميد للرعاية الصحية الخاصة المحدودة (الهند)

- شركة كاديلا للأدوية (الهند)

ما هي التطورات الأخيرة في سوق الأدوية المضادة للهيستامين العالمية؟

- في أبريل 2025، حصلت شركة موربن لابوراتوريز، الشركة الرائدة في تصنيع المكونات الصيدلانية الفعالة (API)، على موافقة مركز تقييم الأدوية التابع للإدارة الوطنية للمنتجات الطبية في الصين (NMPA) على لوراتادين، المكون النشط المضاد للحساسية. ومن المتوقع أن يُمكّن هذا الإنجاز التنظيمي موربن من ترسيخ مكانتها في السوق الصينية، وتعزيز مكانتها كمورد عالمي رئيسي للوراتادين.

- في أبريل 2025، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء Dupixent (dupilumab) لعلاج الشرى المزمن العفوي (CSU) لدى البالغين والمراهقين الذين تبلغ أعمارهم 12 عامًا فأكثر والذين يستمرون في الشعور بالأعراض على الرغم من العلاج بمضادات الهيستامين H1.

- في أكتوبر 2024، أعلنت شركة أليمبيك للأدوية عن حصولها على الموافقة النهائية من إدارة الغذاء والدواء الأمريكية (FDA) على طلبها المختصر للدواء الجديد (ANDA) لمحلول ألكافتادين العيني. يُعتبر المنتج المُعتمد مُكافئًا علاجيًا للدواء المرجعي المُدرج (RLD)، محلول لاستاكافت، الذي طورته شركة آبفي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أدوية مضادات الهيستامين العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق أدوية مضادات الهيستامين العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق مضادات الهيستامين العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 علم الأوبئة

11.1 معدل الإصابة حسب الجنس

11.2 معدل العلاج

11.3 معدل الوفيات

11.4 نموذج الالتزام بالأدوية والتبديل العلاجي

11.5 معدلات نجاح علاج المرضى

12 الامتثال التنظيمي

12.1 الهيئات التنظيمية

12.2 التصنيفات التنظيمية

12.2.1 الفئة الأولى

12.2.2 الفئة الثانية

12.2.3 الفئة الثالثة

12.3 التقديمات التنظيمية

12.4 التناغم الدولي

12.5 أنظمة الامتثال وإدارة الجودة

12.6 التحديات والاستراتيجيات التنظيمية

13 تحليل خطوط الأنابيب

13.1 التجارب السريرية وتحليل المرحلة

13.2 خط أنابيب العلاج الدوائي

13.3 مرشحو المرحلة الثالثة

13.4 مرشحو المرحلة الثانية

13.5 مرشحو المرحلة الأولى

13.6 آخرون (ما قبل السريرية والبحثية)

الجدول 1: سوق التجارب السريرية العالمية لسوق أدوية مضادات الهيستامين

اسم الشركة اسم المنتج

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة لسوق أدوية مضادات الهيستامين

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه بعد XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المنطقة العلاجية والمرحلة لسوق أدوية مضادات الهيستامين

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي والمرحلة لسوق أدوية مضادات الهيستامين

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الشكل 1: أهم الكيانات بناءً على نظرة عامة على البحث والتطوير في سوق أدوية مضادات الهيستامين

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

14 إطار السداد

15 تحليل خريطة الفرص

16 تحليل سلسلة القيمة

17 اقتصاد الرعاية الصحية

17.1 نفقات الرعاية الصحية

17.2 النفقات الرأسمالية

17.3 اتجاهات الإنفاق الرأسمالي

17.4 تخصيص النفقات الرأسمالية

17.5 مصادر التمويل

17.6 معايير الصناعة

17.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

17.8 هيكل نظام الرعاية الصحية

17.9 سياسات الحكومة

17.1 التنمية الاقتصادية

18 سوقًا عالميًا لأدوية مضادات الهيستامين، حسب نوع العلاج

(ملاحظة: سيتم توفير القيمة السوقية وحجم السوق ومتوسط سعر البيع لجميع القطاعات والقطاعات الفرعية)

18.1 نظرة عامة

18.2 العلاج الأحادي

18.3 العلاج المركب

19 سوقًا عالميًا لأدوية مضادات الهيستامين، حسب فئة الدواء

(ملاحظة: سيتم توفير القيمة السوقية وحجم السوق ومتوسط سعر البيع لجميع القطاعات والقطاعات الفرعية)

19.1 نظرة عامة

19.2 الجيل الأول من مضادات الهيستامين (المهدئة)

19.2.1 برومفينيرامين

19.2.1.1. بقوة

19.2.1.1.1. 1 ملغ/1 مل

19.2.1.1.2. 2 ملغ/5 مل

19.2.1.1.3. آخرون

19.2.1.2. حسب نوع الدواء

19.2.1.2.1. ذات علامة تجارية

19.2.1.2.2. الأدوية الجنيسة

19.2.1.3. آخرون

19.2.2 ماليات كاربينوكسامين

19.2.2.1. بقوة

19.2.2.1.1. 4 ملغ

19.2.2.1.2. 10 ملغ

19.2.2.1.3. آخرون

19.2.2.2. حسب نوع الدواء

19.2.2.2.1. ذات علامة تجارية

19.2.2.2.2. الأدوية الجنيسة

19.2.2.3. آخرون

19.2.3 كلورفينيرامين

19.2.3.1. بقوة

19.2.3.1.1. 4 ملغ

19.2.3.1.2. 8 ملغ

19.2.3.1.3. 10 ملغ

19.2.3.1.4. آخرون

19.2.3.2. حسب نوع الدواء

19.2.3.2.1. ذات علامة تجارية

19.2.3.2.2. الأدوية الجنيسة

19.2.3.3. آخرون

19.2.4 ديفينهيدرامين

19.2.4.1. بقوة

19.2.4.1.1. 25 ملغ

19.2.4.1.2. 50 ملغ

19.2.4.1.3. آخرون

19.2.4.2. حسب نوع الدواء

19.2.4.2.1. ذات علامة تجارية

19.2.4.2.2. الأدوية الجنيسة

19.2.4.3. آخرون

19.2.5 هيدروكسيزين

19.2.5.1. بقوة

19.2.5.1.1. 10 ملغ

19.2.5.1.2. 20 ملغ

19.2.5.1.3. 50 ملغ

19.2.5.1.4. آخرون

19.2.5.2. حسب نوع الدواء

19.2.5.2.1. ذات علامة تجارية

19.2.5.2.2. الأدوية الجنيسة

19.2.5.3. آخرون

19.2.6 تريبروليدين

19.2.6.1. بقوة

19.2.6.1.1. 0.5 ملغ/مل

19.2.6.1.2. 0.625 ملغ/مل

19.2.6.1.3. آخرون

19.2.6.2. حسب نوع الدواء

19.2.6.2.1. ذات علامة تجارية

19.2.6.2.2. الأدوية الجنيسة

19.2.6.3. آخرون

19.2.7 كليماستين

19.2.7.1. بقوة

19.2.7.1.1. 1.34 ملغ

19.2.7.1.2. 2.68 ملغ

19.2.7.1.3. آخرون

19.2.7.2. حسب نوع الدواء

19.2.7.2.1. ذات علامة تجارية

19.2.7.2.2. الأدوية الجنيسة

19.2.7.3. آخرون

19.2.8 كيتوتيفين

19.2.8.1. بقوة

19.2.8.1.1. 1 ملغ

19.2.8.1.2. آخرون

19.2.8.2. حسب نوع الدواء

19.2.8.2.1. ذات علامة تجارية

19.2.8.2.2. الأدوية الجنيسة

19.2.8.3. آخرون

19.2.9 هيدروكلوريد بروميثازين

19.2.9.1. بقوة

19.2.9.1.1. 12.5 ملغ

19.2.9.1.2. 25 ملغ

19.2.9.1.3. 50 ملغ

19.2.9.1.4. آخرون

19.2.9.2. حسب نوع الدواء

19.2.9.2.1. ذات علامة تجارية

19.2.9.2.2. الأدوية الجنيسة

19.2.9.3. آخرون

19.2.10 بروميثازين تيوكلات

19.2.10.1. بقوة

19.2.10.1.1. 1.34 ملغ

19.2.10.1.2. 2.68 ملغ

19.2.10.1.3. آخرون

19.2.10.2. حسب نوع الدواء

19.2.10.2.1. ذات علامة تجارية

19.2.10.2.2. الأدوية الجنيسة

19.2.10.3. آخرون

19.2.11 سيبروهيبتادين

19.2.11.1. بواسطة ستريغت

19.2.11.1.1. 4 ملغ

19.2.11.1.2. آخرون

19.2.11.2. حسب نوع الدواء

19.2.11.2.1. ذات علامة تجارية

19.2.11.2.2. الأدوية الجنيسة

19.2.11.3. آخرون

19.2.12 سيناريزين

19.2.12.1. بقوة

19.2.12.1.1. 15 ملغ

19.2.12.1.2. 25 ملغ

19.2.12.1.3. آخرون

19.2.12.2. حسب نوع الدواء

19.2.12.2.1. ذات علامة تجارية

19.2.12.2.2. الأدوية الجنيسة

19.2.12.3. آخرون

19.2.13 مجلة أليمازين

19.2.13.1. بقوة

19.2.13.1.1. 1 ملغ

19.2.13.1.2. 10 ملغ

19.2.13.1.3. آخرون

19.2.13.2. حسب نوع الدواء

19.2.13.2.1. ذات علامة تجارية

19.2.13.2.2. الأدوية الجنيسة

19.2.13.3. آخرون

19.2.14 آخرون

19.3 مضادات الهيستامين من الجيل الثاني (غير مهدئة)

19.3.1 أزيلاستين

19.3.1.1. بقوة

19.3.1.1.1. محلول 0.1%

19.3.1.1.2. محلول 0.15%

19.3.1.2. حسب نوع الدواء

19.3.1.2.1. ذات علامة تجارية

19.3.1.2.2. الأدوية الجنيسة

19.3.1.3. آخرون

19.3.2 أولوباتادين

19.3.2.1. بقوة

19.3.2.1.1. محلول 0.1%

19.3.2.1.2. محلول 0.2%

19.3.2.2. حسب نوع الدواء

19.3.2.2.1. ذات علامة تجارية

19.3.2.2.2. الأدوية الجنيسة

19.3.2.3. آخرون

19.3.3 أكريفاستين

19.3.3.1. بقوة

19.3.3.1.1. 8 ملغ

19.3.3.1.2. 60 ملغ

19.3.3.2. حسب نوع الدواء

19.3.3.2.1. ذات علامة تجارية

19.3.3.2.2. الأدوية الجنيسة

19.3.3.3. آخرون

19.3.4 بيلاستين

19.3.4.1. بقوة

19.3.4.1.1. 10 ملغ

19.3.4.1.2. 20 ملغ

19.3.4.1.3. آخرون

19.3.4.2. حسب نوع الدواء

19.3.4.2.1. ذات علامة تجارية

19.3.4.2.2. الأدوية الجنيسة

19.3.4.3. آخرون

19.3.5 ديسلوراتادين

19.3.5.1. بقوة

19.3.5.1.1. 2.5 ملغ

19.3.5.1.2. 5 ملغ

19.3.5.1.3. آخرون

19.3.5.2. حسب نوع الدواء

19.3.5.2.1. ذات علامة تجارية

19.3.5.2.2. الأدوية الجنيسة

19.3.5.3. آخرون

19.3.6 فكسوفينادين

19.3.6.1. بقوة

19.3.6.1.1. 30 ملغ

19.3.6.1.2. 60 ملغ

19.3.6.1.3. 180 ملغ

19.3.6.1.4. آخرون

19.3.6.2. حسب نوع الدواء

19.3.6.2.1. ذات علامة تجارية

19.3.6.2.2. الأدوية الجنيسة

19.3.6.3. آخرون

19.3.7 سيتيريزين

19.3.7.1. بقوة

19.3.7.1.1. 5 ملغ

19.3.7.1.2. 10 ملغ

19.3.7.1.3. آخرون

19.3.7.2. حسب نوع الدواء

19.3.7.2.1. ذات علامة تجارية

19.3.7.2.2. الأدوية الجنيسة

19.3.7.3. آخرون

19.3.8 ليفوسيتيريزين

19.3.8.1. بقوة

19.3.8.1.1. 5 ملغ

19.3.8.1.2. 2.5 ملغ

19.3.8.1.3. آخرون

19.3.8.2. حسب نوع الدواء

19.3.8.2.1. ذات علامة تجارية

19.3.8.2.2. الأدوية الجنيسة

19.3.8.3. آخرون

19.3.9 لوراتادين

19.3.9.1. بقوة

19.3.9.1.1. 5 ملغ

19.3.9.1.2. 10 ملغ

19.3.9.1.3. آخرون

19.3.9.2. حسب نوع الدواء

19.3.9.2.1. ذات علامة تجارية

19.3.9.2.2. الأدوية الجنيسة

19.3.9.3. آخرون

19.3.10 ميزولاستين

19.3.10.1. بواسطة ستريغت

19.3.10.1.1. 10 ملغ

19.3.10.1.2. آخرون

19.3.10.2. حسب نوع الدواء

19.3.10.2.1. ذات علامة تجارية

19.3.10.2.2. الأدوية الجنيسة

19.3.10.3. آخرون

19.3.11 روباتادين

19.3.11.1. بواسطة ستريغت

19.3.11.1.1. 10 ملغ

19.3.11.1.2. آخرون

19.3.11.2. حسب نوع الدواء

19.3.11.2.1. ذات علامة تجارية

19.3.11.2.2. الأدوية الجنيسة

19.3.11.3. آخرون

19.3.12 آخرون

19.4 أخرى

20 سوقًا عالميًا لأدوية مضادات الهيستامين، حسب طريقة الإدارة

20.1 نظرة عامة

20.2 شفوي

20.2.1 كبسولات

20.2.2 أقراص

20.2.3 آخرون

20.3 الحقن الوريدي

20.3.1 وريدي

20.3.2 تحت الجلد

20.3.3 آخرون

20.4 أنفي

20.5 داخل العين

20.6 آخرون

21 سوقًا عالميًا لأدوية مضادات الهيستامين، حسب نوع الدواء

21.1 نظرة عامة

21.2 ذات العلامة التجارية

21.2.1 زيرتيك د

21.2.2 زيزال

21.2.3 كلارينكس

21.2.4 آخرون

21.3 الأدوية العامة

22 سوقًا عالميًا لأدوية مضادات الهيستامين، حسب طريقة الوصفة الطبية

22.1 نظرة عامة

22.2 قائم على الوصفات الطبية

22.2.1 أستيلين

22.2.2 أربينوكسا

22.2.3 آخرون

22.3 الأدوية المتاحة بدون وصفة طبية

23 سوقًا عالميًا لأدوية مضادات الهيستامين، حسب نوع السكان

23.1 نظرة عامة

23.2 أقل من 6 سنوات

23.3 6-15 سنة

23.4 فوق 15 سنة

24 سوقًا عالميًا لأدوية مضادات الهيستامين، حسب الجنس

24.1 نظرة عامة

24.2 ذكر

24.2.1 أقل من 6 سنوات

24.2.2 6-15 سنة

24.2.3 فوق 15 سنة

24.3 أنثى

24.3.1 أقل من 6 سنوات

24.3.2 6-15 سنة

24.3.3 فوق 15 سنة

25 سوقًا عالميًا لأدوية مضادات الهيستامين، حسب المؤشرات

25.1 نظرة عامة

25.2 الشرى

25.3 الحساسية

25.3.1 التهاب الأنف التحسسي

25.3.2 التهاب الملتحمة التحسسي

25.3.3 رد فعل جلدي تحسسي

25.3.4 آخرون

25.4 التهاب الجلد

25.5 التهاب الجيوب الأنفية

25.6 قرحة هضمية

متلازمة زولينجر إليسون 25.7

25.8 أخرى

26 سوق الأدوية المضادة للهيستامين العالمية، حسب المستخدم النهائي

26.1 نظرة عامة

26.2 المستشفيات

26.2.1 العامة

26.2.2 خاص

26.3 عيادات متخصصة

26.4 الرعاية الصحية المنزلية

26.5 المعهد الأكاديمي والبحثي

26.6 آخرون

27 سوقًا عالميًا لأدوية مضادات الهيستامين، حسب قنوات التوزيع

27.1 نظرة عامة

27.2 العطاء المباشر

27.3 مبيعات التجزئة

27.3.1 الصيدلية عبر الإنترنت

27.3.2 صيدلية غير متصلة بالإنترنت

27.4 آخرون

28 سوق الأدوية المضادة للهيستامين العالمية، مشهد الشركة

28.1 تحليل أسهم الشركة: عالميًا

28.2 تحليل أسهم الشركة: أمريكا الشمالية

28.3 تحليل أسهم الشركة: أوروبا

28.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

28.5 عمليات الدمج والاستحواذ

28.6 تطوير المنتجات الجديدة والموافقات عليها

28.7 التوسعات

28.8 التغييرات التنظيمية

28.9 الشراكة والتطورات الاستراتيجية الأخرى

29 سوقًا عالميًا لأدوية مضادات الهيستامين، حسب المنطقة

السوق العالمية لأدوية مضادات الهيستامين، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

29.1 أمريكا الشمالية

29.1.1 الولايات المتحدة

29.1.2 كندا

29.1.3 المكسيك

29.2 أوروبا

29.2.1 ألمانيا

29.2.2 المملكة المتحدة

29.2.3 إيطاليا

29.2.4 فرنسا

29.2.5 إسبانيا

29.2.6 روسيا

29.2.7 سويسرا

29.2.8 تركيا

29.2.9 بلجيكا

29.2.10 هولندا

29.2.11 الدنمارك

29.2.12 السويد

29.2.13 بولندا

29.2.14 النرويج

29.2.15 فنلندا

29.2.16 بقية أوروبا

29.3 منطقة آسيا والمحيط الهادئ

29.3.1 اليابان

29.3.2 الصين

29.3.3 كوريا الجنوبية

29.3.4 الهند

29.3.5 سنغافورة

29.3.6 تايلاند

29.3.7 إندونيسيا

29.3.8 ماليزيا

29.3.9 الفلبين

29.3.10 أستراليا

29.3.11 نيوزيلندا

29.3.12 فيتنام

29.3.13 تايوان

29.3.14 بقية منطقة آسيا والمحيط الهادئ

29.4 أمريكا الجنوبية

29.4.1 البرازيل

29.4.2 الأرجنتين

29.4.3 بقية أمريكا الجنوبية

29.5 الشرق الأوسط وأفريقيا

29.5.1 جنوب أفريقيا

29.5.2 مصر

29.5.3 البحرين

29.5.4 الإمارات العربية المتحدة

29.5.5 الكويت

29.5.6 عُمان

29.5.7 قطر

29.5.8 المملكة العربية السعودية

29.5.9 بقية الشرق الأوسط وأفريقيا

29.6 رؤى أساسية رئيسية: حسب البلدان الرئيسية

30 سوقًا عالميًا لأدوية مضادات الهيستامين، وتحليل SWOT وDBMR

31 سوق الأدوية المضادة للهيستامين العالمية، نبذة عن الشركة

31.1 شركة فيتاريس

31.1.1 نظرة عامة على الشركة

31.1.2 تحليل الإيرادات

31.1.3 التواجد الجغرافي

31.1.4 محفظة المنتجات

31.1.5 التطورات الأخيرة

31.2 شركة جونسون آند جونسون للخدمات المحدودة

31.2.1 نظرة عامة على الشركة

31.2.2 تحليل الإيرادات

31.2.3 التواجد الجغرافي

31.2.4 محفظة المنتجات

31.2.5 التطورات الأخيرة

31.3 شركة أكتافيس إليزابيث ذ.م.م

31.3.1 نظرة عامة على الشركة

31.3.2 تحليل الإيرادات

31.3.3 التواجد الجغرافي

31.3.4 محفظة المنتجات

31.3.5 التطورات الأخيرة

31.4 شركة أبوتكس

31.4.1 نظرة عامة على الشركة

31.4.2 تحليل الإيرادات

31.4.3 التواجد الجغرافي

31.4.4 محفظة المنتجات

31.4.5 التطورات الأخيرة

31.5 مختبرات كاراكو للأدوية المحدودة (شركة صن للصناعات الدوائية المحدودة)

31.5.1 نظرة عامة على الشركة

31.5.2 تحليل الإيرادات

31.5.3 التواجد الجغرافي

31.5.4 محفظة المنتجات

31.5.5 التطورات الأخيرة

31.6 مختبرات الدكتور ريدي المحدودة

31.6.1 نظرة عامة على الشركة

31.6.2 تحليل الإيرادات

31.6.3 التواجد الجغرافي

31.6.4 محفظة المنتجات

31.6.5 التطورات الأخيرة

31.7 شركة بيريجو بي إل سي

31.7.1 نظرة عامة على الشركة

31.7.2 تحليل الإيرادات

31.7.3 التواجد الجغرافي

31.7.4 محفظة المنتجات

31.7.5 التطورات الأخيرة

31.8 شركة ساندوز ايه جي (نوفارتس ايه جي)

31.8.1 نظرة عامة على الشركة

31.8.2 تحليل الإيرادات

31.8.3 التواجد الجغرافي

31.8.4 محفظة المنتجات

31.8.5 التطورات الأخيرة

31.9 ووكهاردت الولايات المتحدة الأمريكية

31.9.1 نظرة عامة على الشركة

31.9.2 تحليل الإيرادات

31.9.3 التواجد الجغرافي

31.9.4 محفظة المنتجات

31.9.5 التطورات الأخيرة

31.1 شركة فايزر

31.10.1 نظرة عامة على الشركة

31.10.2 تحليل الإيرادات

31.10.3 التواجد الجغرافي

31.10.4 محفظة المنتجات

31.10.5 التطورات الأخيرة

31.11 شركة ترينيتي فارما (بي تي واي) المحدودة

31.11.1 نظرة عامة على الشركة

31.11.2 تحليل الإيرادات

31.11.3 التواجد الجغرافي

31.11.4 محفظة المنتجات

31.11.5 التطورات الأخيرة

31.12 شركة أفيت للأدوية

31.12.1 نظرة عامة على الشركة

31.12.2 تحليل الإيرادات

31.12.3 التواجد الجغرافي

31.12.4 محفظة المنتجات

31.12.5 التطورات الأخيرة

31.13 شركة تيفا للأدوية الولايات المتحدة الأمريكية، المحدودة

31.13.1 نظرة عامة على الشركة

31.13.2 تحليل الإيرادات

31.13.3 التواجد الجغرافي

31.13.4 محفظة المنتجات

31.13.5 التطورات الأخيرة

31.14 سيبلا

31.14.1 نظرة عامة على الشركة

31.14.2 تحليل الإيرادات

31.14.3 التواجد الجغرافي

31.14.4 محفظة المنتجات

31.14.5 التطورات الأخيرة

31.15 مجموعة تاج فارما

31.15.1 نظرة عامة على الشركة

31.15.2 تحليل الإيرادات

31.15.3 التواجد الجغرافي

31.15.4 محفظة المنتجات

31.15.5 التطورات الأخيرة

31.16 يو سي بي إس إيه

31.16.1 نظرة عامة على الشركة

31.16.2 تحليل الإيرادات

31.16.3 التواجد الجغرافي

31.16.4 محفظة المنتجات

31.17 شركة كامبر للأدوية

31.17.1 نظرة عامة على الشركة

31.17.2 تحليل الإيرادات

31.17.3 التواجد الجغرافي

31.17.4 محفظة المنتجات

31.18 شركة جلينمارك للأدوية، الولايات المتحدة الأمريكية

31.18.1 نظرة عامة على الشركة

31.18.2 تحليل الإيرادات

31.18.3 التواجد الجغرافي

31.18.4 محفظة المنتجات

31.19 ويلونا فارما

31.19.1 نظرة عامة على الشركة

31.19.2 تحليل الإيرادات

31.19.3 التواجد الجغرافي

31.19.4 محفظة المنتجات

31.2 أدفاكير فارما

31.20.1 نظرة عامة على الشركة

31.20.2 تحليل الإيرادات

31.20.3 التواجد الجغرافي

31.20.4 محفظة المنتجات

31.21 علوم الحياة إيريس

31.21.1 نظرة عامة على الشركة

31.21.2 تحليل الإيرادات

31.21.3 التواجد الجغرافي

31.21.4 محفظة المنتجات

31.21.5 التطورات الأخيرة

31.22 سانوفي

31.22.1 نظرة عامة على الشركة

31.22.2 تحليل الإيرادات

31.22.3 التواجد الجغرافي

31.22.4 محفظة المنتجات

31.22.5 التطورات الأخيرة

31.23 عدن للرعاية الصحية

31.23.1 نظرة عامة على الشركة

31.23.2 تحليل الإيرادات

31.23.3 التواجد الجغرافي

31.23.4 محفظة المنتجات

31.23.5 التطورات الأخيرة

31.24 مجموعة شركات أورجانون

31.24.1 نظرة عامة على الشركة

31.24.2 تحليل الإيرادات

31.24.3 التواجد الجغرافي

31.24.4 محفظة المنتجات

31.24.5 التطورات الأخيرة

31.25 شركة ميرك وشركاه المحدودة

31.25.1 نظرة عامة على الشركة

31.25.2 تحليل الإيرادات

31.25.3 التواجد الجغرافي

31.25.4 محفظة المنتجات

31.25.5 التطورات الأخيرة

31.26 شركة لوبين للأدوية

31.26.1 نظرة عامة على الشركة

31.26.2 تحليل الإيرادات

31.26.3 التواجد الجغرافي

31.26.4 محفظة المنتجات

31.26.5 التطورات الأخيرة

31.27 شركة أوربيون للأدوية الخاصة المحدودة

31.27.1 نظرة عامة على الشركة

31.27.2 تحليل الإيرادات

31.27.3 التواجد الجغرافي

31.27.4 محفظة المنتجات

31.27.5 التطورات الأخيرة

31.28 شركة سايجِن للأدوية

31.28.1 نظرة عامة على الشركة

31.28.2 تحليل الإيرادات

31.28.3 التواجد الجغرافي

31.28.4 محفظة المنتجات

31.28.5 التطورات الأخيرة

31.29 شركة سترايدز فارما جلوبال بي تي إي المحدودة

31.29.1 نظرة عامة على الشركة

31.29.2 تحليل الإيرادات

31.29.3 التواجد الجغرافي

31.29.4 محفظة المنتجات

31.29.5 التطورات الأخيرة

31.3 سينثون بي في

31.30.1 نظرة عامة على الشركة

31.30.2 تحليل الإيرادات

31.30.3 التواجد الجغرافي

31.30.4 محفظة المنتجات

31.30.5 التطورات الأخيرة

32 تقريرًا

33 الخاتمة

34 استبيان

35 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.