Global Artificial Kidney Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.11 Billion

USD

5.31 Billion

2025

2033

USD

2.11 Billion

USD

5.31 Billion

2025

2033

| 2026 –2033 | |

| USD 2.11 Billion | |

| USD 5.31 Billion | |

| % | |

|

تقسيم سوق الكلى الاصطناعية العالمي، حسب نوع الجهاز (الكلى الاصطناعية القابلة للارتداء، والكلى الاصطناعية القابلة للزرع)، ونوع غسيل الكلى (غسيل الكلى الدموي، وغسيل الكلى البريتوني، والغسيل المختلط)، والتطبيق (البالغين والأطفال)، والمستخدم النهائي (المستشفيات، والعيادات المتخصصة، ومراكز الجراحة النهارية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الكلى الاصطناعية

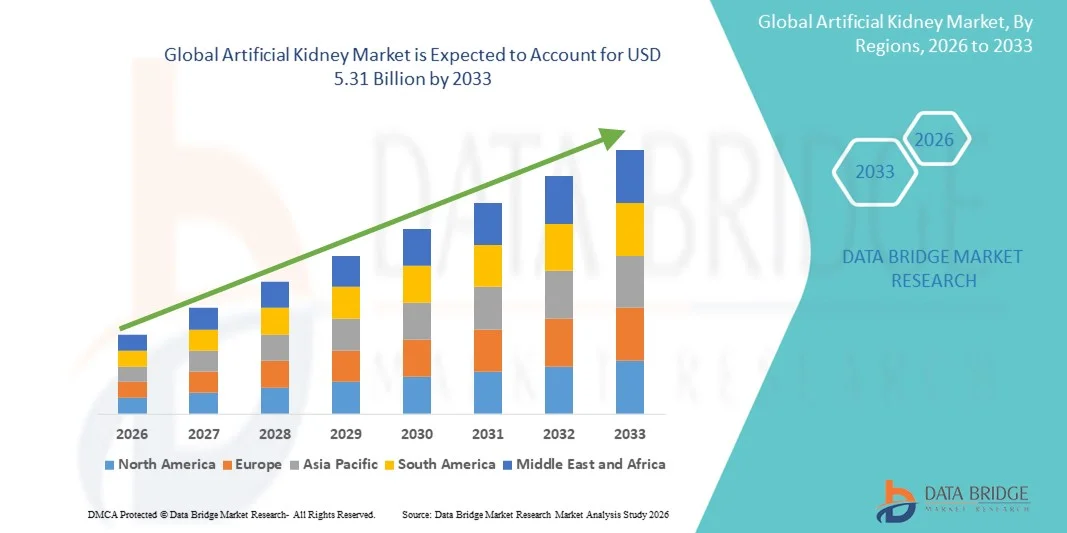

- بلغت قيمة سوق الكلى الاصطناعية العالمية 2.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 5.31 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 12.21% خلال فترة التوقعات.

- يعود نمو السوق بشكل أساسي إلى ارتفاع معدل انتشار مرض الكلى المزمن (CKD) ومرض الكلى في مراحله النهائية (ESRD)، إلى جانب تزايد الطلب على علاجات استبدال الكلى المتقدمة وبدائل غسيل الكلى طويلة الأمد.

- بالإضافة إلى ذلك، فإن التطورات التكنولوجية المستمرة في أنظمة الكلى الاصطناعية القابلة للارتداء والزرع، إلى جانب التمويل البحثي القوي والوعي المتزايد بالحلول التي تركز على المريض وتدعم الحياة، تجعل الكلى الاصطناعية ابتكارًا تحويليًا في مجال رعاية الكلى، مما يؤدي إلى تسريع نمو السوق بشكل كبير.

تحليل سوق الكلى الاصطناعية

- تُعدّ الكلى الاصطناعية، المصممة لمحاكاة أو دعم وظائف الكلى الطبيعية من خلال تقنيات قابلة للارتداء أو الزرع أو استبدال الكلى الخارجي، ابتكارات بالغة الأهمية في رعاية أمراض الكلى نظرًا لقدرتها على تحسين قدرة المريض على الحركة، وكفاءة العلاج، ونوعية الحياة مقارنةً بأنظمة غسيل الكلى التقليدية.

- يرجع الطلب المتزايد على حلول الكلى الاصطناعية في المقام الأول إلى العبء العالمي المتزايد لأمراض الكلى المزمنة (CKD) ومرض الكلى في المرحلة النهائية (ESRD)، ومحدودية توافر الكلى المتبرع بها، والتركيز المتزايد على العلاجات الكلوية طويلة الأمد التي تركز على المريض.

- هيمنت أمريكا الشمالية على سوق الكلى الاصطناعية بحصة إيرادات بلغت حوالي 40.9% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، ونشاط بحثي وتطويري قوي، وأطر سداد مواتية، وانتشار واسع لأمراض الكلى، حيث تقود الولايات المتحدة الابتكار من خلال التعاون بين الأوساط الأكاديمية والصناعية والتجارب السريرية التي تركز على أنظمة الكلى الاصطناعية القابلة للارتداء والزرع.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الكلى الاصطناعية خلال الفترة المتوقعة، وذلك بسبب التوسع السريع في أعداد المرضى، وتحسين الوصول إلى الرعاية الصحية، وزيادة الاستثمارات الحكومية في رعاية الكلى، وارتفاع الوعي بتقنيات استبدال الكلى المتقدمة.

- هيمن قطاع غسيل الكلى على السوق بحصة بلغت 58.2% في عام 2025، مدفوعًا بانتشاره الواسع في الممارسة السريرية، وبروتوكولات العلاج المعتمدة، والتطورات التكنولوجية المستمرة التي تهدف إلى تحسين الكفاءة وسهولة النقل وراحة المريض.

نطاق التقرير وتجزئة سوق الكلى الاصطناعية

|

صفات |

رؤى رئيسية حول سوق الكلى الاصطناعية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الكلى الاصطناعية

التطورات في تقنيات الكلى الاصطناعية القابلة للارتداء والزرع

- يتمثل أحد الاتجاهات المهمة والمتسارعة في سوق الكلى الاصطناعية العالمية في التركيز المتزايد على أنظمة استبدال الكلى القابلة للارتداء والزرع، المصممة لتقليل الاعتماد على غسيل الكلى التقليدي في المراكز وتحسين قدرة المريض على الحركة ونوعية حياته.

- فعلى سبيل المثال، تعمل برامج مستمرة مثل مشروع الكلى على تطوير نماذج أولية للكلى الحيوية الاصطناعية القابلة للزرع، والتي تجمع بين أغشية الترشيح الدموي وخلايا الكلى الحية لمحاكاة وظيفة الكلى الطبيعية بشكل أكثر فعالية.

- يُتيح الابتكار التكنولوجي في مجال الكلى الاصطناعية تنقية الدم بشكل مستمر أو شبه مستمر، وتحسين إزالة السموم، وتقليل الإجهاد القلبي الوعائي مقارنةً بالغسيل الكلوي المتقطع التقليدي. فعلى سبيل المثال، صُممت العديد من أجهزة الكلى الاصطناعية القابلة للارتداء (WAK) قيد التطوير للسماح للمرضى بالتنقل بحرية أثناء تلقي العلاج، مع وجود أجهزة استشعار مدمجة للمراقبة في الوقت الفعلي.

- يساهم دمج المواد المتقدمة والمضخات المصغرة والأغشية المتوافقة حيوياً في تسهيل الاستخدام الآمن طويل الأمد والحد من المضاعفات مثل التجلط أو العدوى، مع تعزيز متانة الجهاز وأدائه في الوقت نفسه.

- يُعيد هذا التوجه نحو أنظمة الكلى الاصطناعية الأكثر صغرًا وتركيزًا على المريض وتطورًا من الناحية التكنولوجية تشكيل توقعات العلاج في مجال رعاية الكلى. ونتيجة لذلك، تُعطي المؤسسات البحثية وشركات الأجهزة الطبية الأولوية لجيل جديد من الكلى الاصطناعية التي تُركز على سهولة النقل والاستقلالية وتحسين نتائج المرضى.

- يساهم الاهتمام المتزايد بنماذج الرعاية الكلوية المنزلية في دعم الابتكار في أنظمة الكلى الاصطناعية المحمولة والقابلة للارتداء والمصممة للاستخدام طويل الأمد في العيادات الخارجية.

- يتزايد الطلب على حلول الكلى الاصطناعية المبتكرة بشكل مطرد في جميع أنظمة الرعاية الصحية، حيث يسعى الأطباء والمرضى على حد سواء إلى إيجاد بدائل يمكن أن تخفف من عبء غسيل الكلى، وتقلل من زيارات المستشفى، وتعزز الالتزام العام بالعلاج.

ديناميكيات سوق الكلى الاصطناعية

السائق

تزايد عبء مرض الكلى المزمن ومحدودية توافر المتبرعين

- يُعدّ الانتشار العالمي المتزايد لأمراض الكلى المزمنة (CKD) ومرض الكلى في مراحله النهائية (ESRD)، بالإضافة إلى النقص المستمر في الكلى المتبرع بها لعمليات الزرع، عاملاً رئيسياً يُسرّع الطلب على تقنيات الكلى الاصطناعية.

- فعلى سبيل المثال، في السنوات الأخيرة، زادت وكالات الرعاية الصحية ومنظمات البحث من تمويل برامج تطوير الكلى الاصطناعية لمعالجة قوائم الانتظار الطويلة لعمليات الزرع وتزايد أعداد المرضى الذين يخضعون لغسيل الكلى.

- مع ازدياد الوعي بأمراض الكلى وارتفاع متوسط العمر المتوقع، يحتاج المزيد من المرضى إلى علاجات استبدال الكلى طويلة الأمد، مما يجعل الكلى الاصطناعية حلاً واعداً لتقليل الاعتماد على مراكز غسيل الكلى التقليدية.

- علاوة على ذلك، فإن التطورات في البنية التحتية للرعاية الصحية ودعم التعويضات في المناطق المتقدمة تشجع على إجراء التجارب السريرية والتبني المبكر لأنظمة الكلى الاصطناعية المبتكرة في المستشفيات ومرافق الرعاية المتخصصة.

- إن الحاجة إلى علاجات كلوية مستمرة وفعالة ومريحة للمرضى تدفع إلى اهتمام كبير بالكلى الاصطناعية من قبل مقدمي الرعاية الصحية الذين يسعون إلى تحسين النتائج مع إدارة تكاليف العلاج على المدى الطويل.

- تساهم المبادرات الحكومية المتزايدة التي تهدف إلى تحسين الوصول إلى الرعاية الكلوية بشكل غير مباشر في دعم الطلب على حلول الكلى الاصطناعية المتقدمة

- يدفع العبء الاقتصادي المتزايد لغسيل الكلى طويل الأمد أنظمة الرعاية الصحية إلى استكشاف الكلى الاصطناعية كبديل محتمل فعال من حيث التكلفة على مدى حياة المريض.

ضبط النفس/التحدي

التعقيد التقني ومعوقات الموافقة التنظيمية

- يشكل التعقيد التقني العالي المرتبط بتطوير أنظمة الكلى الاصطناعية الآمنة والموثوقة وطويلة الأمد تحديًا كبيرًا لتوسع السوق، لا سيما بالنسبة للأجهزة القابلة للزرع والارتداء.

- فعلى سبيل المثال، يظل ضمان التوافق الحيوي على المدى الطويل، ومنع ردود الفعل المناعية، والحفاظ على أداء ترشيح ثابت، من أهم التحديات الهندسية والسريرية خلال مراحل التطوير والاختبار.

- تُعدّ متطلبات الامتثال التنظيمي لأجهزة الكلى الاصطناعية صارمة، حيث أن هذه الأنظمة ضرورية للحفاظ على الحياة ويجب أن تستوفي معايير صارمة للسلامة والفعالية والمتانة قبل الحصول على الموافقة للاستخدام السريري.

- بالإضافة إلى ذلك، فإن التكلفة العالية للأبحاث، والتجارب السريرية المطولة، وعدم اليقين بشأن مسارات السداد، يمكن أن تؤخر التسويق التجاري وتحد من مشاركة المبتكرين الصغار أو الشركات الناشئة.

- يُعدّ التغلب على هذه التحديات من خلال التوحيد القياسي التكنولوجي، والبحوث التعاونية، وتبسيط المسارات التنظيمية، والتواصل المبكر مع سلطات الرعاية الصحية، أمراً بالغ الأهمية لتمكين النمو المستدام في سوق الكلى الاصطناعية العالمية.

- قد يؤدي محدودية توفر بيانات التجارب السريرية واسعة النطاق لأنظمة الكلى الاصطناعية الجديدة إلى إبطاء اعتماد الأطباء لها وقبولها من قبل شركات التأمين.

- قد تؤثر المخاوف الأخلاقية ومخاوف السلامة المتعلقة بالزرع طويل الأمد والاعتماد على الأجهزة أيضًا على قبول المرضى والتدقيق التنظيمي.

نطاق سوق الكلى الاصطناعية

يتم تقسيم السوق على أساس نوع الجهاز، ونوع غسيل الكلى، والتطبيق، والمستخدم النهائي.

- حسب نوع الجهاز

استنادًا إلى نوع الجهاز، ينقسم سوق الكلى الاصطناعية العالمي إلى كلى اصطناعية قابلة للارتداء وكلى اصطناعية قابلة للزرع. وقد هيمنت فئة الكلى الاصطناعية القابلة للارتداء على السوق في عام 2025، مدفوعةً بجاهزيتها التكنولوجية العالية نسبيًا وتوافقها مع ممارسات غسيل الكلى الحالية. صُممت الأنظمة القابلة للارتداء لتوفير غسيل كلى مستمر أو ممتد مع السماح للمريض بالتنقل، ما يُعالج القيود الرئيسية لغسيل الكلى التقليدي في المراكز. تواجه هذه الأجهزة عوائق تنظيمية وجراحية أقل مقارنةً بالأنظمة القابلة للزرع، مما يدعم اعتمادها في وقت مبكر. كما يُعزز التركيز البحثي القوي على التصغير، وعمر البطارية، والترشيح القائم على المواد الماصة من قوة هذه الفئة. تدعم الكلى الاصطناعية القابلة للارتداء أيضًا التحول المتزايد نحو نماذج الرعاية الكلوية المنزلية. ونتيجةً لذلك، تستحوذ هذه الفئة حاليًا على الحصة الأكبر من التطوير والتطبيق التجريبي.

من المتوقع أن يشهد قطاع الكلى الاصطناعية القابلة للزرع أسرع نمو خلال الفترة المتوقعة، مدعومًا بإمكانية أن يكون بديلاً دائمًا لغسيل الكلى. تهدف الأنظمة القابلة للزرع إلى محاكاة وظائف الكلى الطبيعية باستمرار، مما يقلل بشكل كبير من الاعتماد على غسيل الكلى أو يقضي عليه تمامًا. تساهم زيادة الاستثمارات بين القطاعين العام والخاص وبرامج البحث المدعومة حكوميًا في تسريع الابتكار في الأغشية الحيوية الاصطناعية والترشيح الخلوي. كما أن التطورات في تقنيات التوافق الحيوي والحماية المناعية تُحسّن من جدوى هذه التقنية وسلامتها. على الرغم من أنها لا تزال في مراحل تجريبية إلى حد كبير، فمن المتوقع أن تُسهم الإنجازات السريرية الناجحة في زيادة اعتمادها بشكل سريع. هذه الإمكانات التحويلية تجعل الكلى الاصطناعية القابلة للزرع أسرع أنواع الأجهزة نموًا.

- عن طريق غسيل الكلى

استنادًا إلى نوع غسيل الكلى، يُقسّم السوق إلى غسيل الكلى الدموي، وغسيل الكلى البريتوني، والغسيل المُركّب. هيمن غسيل الكلى الدموي على السوق في عام 2025 بحصة سوقية بلغت 58.2%، مدفوعًا بانتشاره الواسع في الممارسة السريرية واستخدامه المُثبت في علاج الفشل الكلوي. تُركّز معظم جهود تطوير الكلى الاصطناعية حاليًا على محاكاة أو تحسين غسيل الكلى الدموي نظرًا لفعاليته المُثبتة وشيوعه بين الأطباء. يستفيد هذا القطاع من بروتوكولات علاجية موحدة ودعم قوي من شركات التأمين الصحي. تهدف تصاميم الكلى الاصطناعية القائمة على غسيل الكلى الدموي المُستمر إلى تقليل الإجهاد القلبي الوعائي وتحسين التخلص من السموم. إضافةً إلى ذلك، يُعالج غالبية مرضى الفشل الكلوي في مراحله النهائية حول العالم باستخدام غسيل الكلى الدموي. تُعزّز هذه العوامل مجتمعةً مكانته الرائدة في السوق.

من المتوقع أن يشهد قطاع غسيل الكلى المركب أسرع نمو خلال الفترة المتوقعة، مدفوعًا بالحاجة إلى إزالة السموم بشكل أكثر شمولًا وتحسين توازن السوائل. تجمع أساليب الغسيل المركب بين مبادئ كل من غسيل الكلى الدموي وغسيل الكلى البريتوني لتعزيز كفاءة العلاج. يكتسب هذا الأسلوب الهجين اهتمامًا متزايدًا لقدرته على الحد من المضاعفات المرتبطة بالعلاجات أحادية النمط. يدعم تزايد الاهتمام البحثي بأنظمة الكلى الاصطناعية متعددة الوظائف نمو هذا القطاع. كما يتوافق غسيل الكلى المركب مع استراتيجيات العلاج الشخصي في طب الكلى. ومع تقدم الابتكارات، من المتوقع أن ينمو هذا القطاع بسرعة.

- عن طريق التقديم

استنادًا إلى التطبيق، يُقسّم السوق إلى فئتين: البالغين والأطفال. هيمنت فئة البالغين على سوق الكلى الاصطناعية في عام 2025، مدفوعةً بارتفاع معدل انتشار أمراض الكلى المزمنة والفشل الكلوي في مراحله النهائية بين البالغين. يُساهم شيخوخة السكان، إلى جانب ارتفاع معدلات الإصابة بداء السكري وارتفاع ضغط الدم، في زيادة الطلب على علاجات استبدال وظائف الكلى لدى البالغين. صُممت معظم التجارب السريرية ونماذج الكلى الاصطناعية الأولية في المقام الأول للمرضى البالغين. كما يدعم ارتفاع الإنفاق على الرعاية الصحية وتحسن تغطية التأمين الصحي اعتماد هذه الفئة. يُنظر إلى أنظمة الكلى الاصطناعية بشكل متزايد على أنها حلول للحد من الاعتماد على غسيل الكلى على المدى الطويل لدى البالغين. تُعزز هذه العوامل هيمنة فئة البالغين.

من المتوقع أن يشهد قطاع طب الأطفال أسرع نمو خلال الفترة المتوقعة، مدعومًا بتزايد الوعي بالاحتياجات غير الملباة في مجال رعاية الكلى لدى الأطفال. يواجه الأطفال المصابون بالفشل الكلوي المزمن خيارات علاجية محدودة وفترات انتظار طويلة لزراعة الكلى. توفر تقنيات الكلى الاصطناعية إمكانية تحسين نتائج النمو وتخفيف عبء العلاج لدى المرضى الأطفال. كما أن التطورات في مجال تصغير حجم الأجهزة وتصميمها خصيصًا للأطفال تُحسّن من جدوى استخدامها. بالإضافة إلى ذلك، يُسهم التمويل المتزايد للأمراض النادرة وأمراض الأطفال في دعم الابتكار. ونتيجة لذلك، من المتوقع أن ينمو قطاع طب الأطفال بوتيرة أسرع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، ومراكز جراحة اليوم الواحد، وغيرها. هيمنت المستشفيات على السوق في عام 2025، مدفوعةً بتوافر بنية تحتية متطورة لأمراض الكلى وخبرات متخصصة. تُعدّ المستشفيات مراكز رئيسية لغسيل الكلى، والتجارب السريرية، والتبني المبكر لتقنيات الكلى الاصطناعية. وتُفضّل هذه البيئات نظرًا للحاجة إلى مراقبة دقيقة ورعاية متعددة التخصصات. كما تُعزّز أطر التعويض المواتية اعتماد المستشفيات لهذه التقنيات. وتلعب المستشفيات أيضًا دورًا محوريًا في البرامج التجريبية المعتمدة من الجهات التنظيمية، مما يجعلها القطاع الرائد في السوق.

من المتوقع أن يشهد قطاع العيادات المتخصصة أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتوسع خدمات رعاية الكلى الخارجية وغسيل الكلى. ومع ازدياد سهولة استخدام تقنيات الكلى الاصطناعية وقابليتها للتنقل، باتت العيادات المتخصصة قادرة بشكل متزايد على تبني هذه الأنظمة. تقدم هذه العيادات رعاية متخصصة وفعالة من حيث التكلفة، بما يتماشى مع التحول نحو نماذج العلاج اللامركزية. ويدعم هذا التوجه تفضيل المرضى لبيئات رعاية الكلى المتخصصة. كما أن التطورات التكنولوجية التي تُقلل من تعقيد الأنظمة تُسهّل تبني هذه التقنيات في العيادات. ونتيجة لذلك، من المتوقع أن تشهد العيادات المتخصصة أعلى معدل نمو.

تحليل إقليمي لسوق الكلى الاصطناعية

- هيمنت أمريكا الشمالية على سوق الكلى الاصطناعية بحصة إيرادات بلغت حوالي 40.9% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، ونشاط بحثي وتطويري قوي، وأطر سداد مواتية، وانتشار واسع لأمراض الكلى.

- يولي مقدمو الرعاية الصحية في المنطقة اهتماماً كبيراً بتحسين نتائج المرضى على المدى الطويل من خلال علاجات استبدال الكلى المتقدمة، مع تزايد الاهتمام بتقليل الاعتماد على غسيل الكلى التقليدي في المراكز الطبية.

- وتتعزز هذه المكانة السوقية القوية بفضل أطر التعويض المواتية، والتجارب السريرية النشطة، والتمويل الكبير من الوكالات الحكومية ومؤسسات البحث، مما يجعل أمريكا الشمالية مركزًا رائدًا لتطوير الكلى الاصطناعية واعتمادها المبكر

نظرة معمقة على سوق الكلى الاصطناعية في الولايات المتحدة

استحوذ سوق الكلى الاصطناعية في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بارتفاع معدل انتشار أمراض الكلى المزمنة والفشل الكلوي في مراحله النهائية، فضلًا عن الاستثمار الكبير في تقنيات الكلى المتقدمة. ويولي مقدمو الرعاية الصحية اهتمامًا متزايدًا لحلول استبدال الكلى المبتكرة للحد من الاعتماد طويل الأمد على غسيل الكلى التقليدي. كما يدعم التمويل القوي للأبحاث، والتجارب السريرية النشطة، والتعاون الوثيق بين الأوساط الأكاديمية والصناعية نمو السوق. علاوة على ذلك، تساهم سياسات التعويض المواتية والتبني المبكر للتقنيات الطبية الحديثة في تسريع تطوير أنظمة الكلى الاصطناعية وانتشارها في جميع أنحاء البلاد.

نظرة عامة على سوق الكلى الاصطناعية في أوروبا

من المتوقع أن يشهد سوق الكلى الاصطناعية في أوروبا نموًا مطردًا بمعدل نمو سنوي مركب ثابت طوال فترة التوقعات، مدفوعًا بشكل أساسي بارتفاع معدل انتشار مرض الكلى المزمن وتزايد الضغط على أنظمة الرعاية الصحية لإدارة التكاليف المتعلقة بغسيل الكلى. كما أن التركيز المتزايد على تحسين جودة حياة المرضى وتقليل الحاجة إلى الرعاية في المستشفيات يدعم الاهتمام بحلول الكلى الاصطناعية. وتستثمر الدول الأوروبية في البحث الطبي والابتكار، مدعومة بأطر تنظيمية قوية. ويتزايد اعتماد هذه التقنية في المستشفيات ومراكز الرعاية المتخصصة، لا سيما في الدول التي تركز على العلاجات الكلوية المتقدمة واستراتيجيات إدارة الأمراض على المدى الطويل.

نظرة معمقة على سوق الكلى الاصطناعية في المملكة المتحدة

من المتوقع أن يشهد سوق الكلى الاصطناعية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد عبء أمراض الكلى ومبادرات الرعاية الصحية العامة الفعّالة. ويشجع تركيز هيئة الخدمات الصحية الوطنية على نماذج العلاج الفعّالة من حيث التكلفة والتي تتمحور حول المريض، على إجراء البحوث في مجال تقنيات الكلى الاصطناعية. كما أن ازدياد الوعي بالبدائل المتاحة لغسيل الكلى التقليدي وقوائم الانتظار الطويلة لعمليات زراعة الكلى يدعمان نمو السوق. ومن المتوقع أن يُسهم الاستثمار المستمر في البحوث السريرية والابتكار في تعزيز تبني هذه التقنية مع مرور الوقت.

نظرة على سوق الكلى الاصطناعية في ألمانيا

من المتوقع أن يشهد سوق الكلى الاصطناعية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، مدفوعًا ببنية تحتية متطورة للرعاية الصحية وتركيز قوي على ابتكار التكنولوجيا الطبية. يدعم تركيز ألمانيا على الطب الدقيق وتطوير الأجهزة المتقدمة تبني حلول الجيل القادم لاستبدال وظائف الكلى. كما أن ازدياد انتشار أمراض الكلى وارتفاع الإنفاق على الرعاية الصحية من العوامل الدافعة للطلب. بالإضافة إلى ذلك، يشجع النظام التنظيمي والبحثي القوي في البلاد على التحقق السريري والتبني المبكر لتقنيات الكلى الاصطناعية.

نظرة عامة على سوق الكلى الاصطناعية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الكلى الاصطناعية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتوسع السريع في أعداد المرضى، وزيادة الاستثمارات في الرعاية الصحية، وتحسين فرص الحصول على خدمات رعاية الكلى. ويؤدي ارتفاع معدلات الإصابة بداء السكري وارتفاع ضغط الدم إلى زيادة ملحوظة في انتشار أمراض الكلى المزمنة في جميع أنحاء المنطقة. وتساهم المبادرات الحكومية الرامية إلى تعزيز البنية التحتية لغسيل الكلى ودعم التقنيات الطبية المتقدمة في تسريع تبني هذه التقنيات. بالإضافة إلى ذلك، يساهم تزايد الوعي بالعلاجات الكلوية المبتكرة في تعزيز زخم النمو الإقليمي القوي.

نظرة عامة على سوق الكلى الاصطناعية في اليابان

يشهد سوق الكلى الاصطناعية في اليابان نموًا متزايدًا نظرًا لارتفاع نسبة كبار السن في البلاد وانتشار أمراض الكلى المرتبطة بالتقدم في العمر. ويدعم تركيز اليابان القوي على التكنولوجيا الطبية المتقدمة والابتكار الأبحاث المتعلقة بأنظمة الكلى الاصطناعية. كما يركز نظام الرعاية الصحية على تحسين نتائج المرضى على المدى الطويل وتقليل اعتمادهم على المستشفيات، مما يزيد الاهتمام بالعلاجات البديلة لاستبدال وظائف الكلى. ويساهم دمج أنظمة المراقبة المتقدمة والأجهزة الطبية المصغرة في تعزيز نمو السوق في البلاد.

نظرة عامة على سوق الكلى الاصطناعية في الهند

استحوذ سوق الكلى الاصطناعية في الهند على حصة كبيرة في منطقة آسيا والمحيط الهادئ عام 2025، مدعومًا بتزايد أعداد مرضى القصور الكلوي المزمن وتوسع البنية التحتية للرعاية الصحية. ويُسهم ارتفاع مستوى الوعي بأمراض الكلى، إلى جانب زيادة إمكانية الوصول إلى مراكز غسيل الكلى والرعاية المتخصصة، في زيادة الطلب على حلول العلاج المتقدمة. كما تدعم المبادرات الحكومية الرامية إلى تعزيز خدمات أمراض الكلى وتخفيف العبء الاقتصادي لغسيل الكلى طويل الأمد نمو السوق. إضافةً إلى ذلك، من المتوقع أن يُعزز تزايد النشاط البحثي والتعاون من تبني تقنيات الكلى الاصطناعية في الهند مستقبلًا.

حصة سوق الكلى الاصطناعية

تتصدر صناعة الكلى الاصطناعية في المقام الأول شركات راسخة، بما في ذلك:

- شركة فريزينيوس للرعاية الطبية (ألمانيا)

- باكستر (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- بي براون إس إي (ألمانيا)

- شركة نيبرو (اليابان)

- شركة دافيتا (الولايات المتحدة الأمريكية)

- شركة أوتسيت ميديكال (الولايات المتحدة الأمريكية)

- شركة كوانتا لتقنيات غسيل الكلى المحدودة (المملكة المتحدة)

- شركة أواك تكنولوجيز بي تي إي المحدودة (سنغافورة)

- شركة دياليتي (الولايات المتحدة الأمريكية)

- شركة توراي الطبية المحدودة (اليابان)

- شركة JMS المحدودة (اليابان)

- شركة كاواسومي لابوراتوريز (اليابان)

- شركة ميديكا (إيطاليا)

- شركة كيمال بي إل سي (المملكة المتحدة)

- شركة روكويل الطبية (الولايات المتحدة الأمريكية)

- شركة CytoSorbents (الولايات المتحدة الأمريكية)

- شركة تقنيات تنقية الدم (الولايات المتحدة الأمريكية)

- شركة Allmed Medical GmbH (ألمانيا)

- شركة نيفروديت (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق الكلى الاصطناعية العالمية؟

- في ديسمبر 2025، أعلنت شركة نيفروديت أن نظام الكلى الاصطناعية القابل للزرع "هولي" قد حصل على تصنيف "الجهاز الرائد" من إدارة الغذاء والدواء الأمريكية، معترفةً به كعلاج بديل كلوي مستمر مبتكر يعمل داخل الجسم لتصفية الفضلات وموازنة السوائل دون الحاجة إلى زيارات متكررة للعيادة، مما يمثل خطوة هامة نحو حلول قابلة للزرع يمكن أن تُحدث ثورة في رعاية مرضى الفشل الكلوي في مراحله النهائية.

- في أبريل 2023، أطلقت شركتا ميدترونيك بي إل سي ودافيتا إنك بشكل مشترك شركة موزارك ميديكال، وهي شركة متخصصة في تكنولوجيا صحة الكلى تهدف إلى تطوير حلول تركز على المريض لعلاج الفشل الكلوي، بما في ذلك التقنيات التي يمكن أن تدعم العلاجات الكلوية الاصطناعية أو المحسنة.

- في أغسطس 2022، أعلن برنامج تسريع ابتكار الكلى (KidneyX) عن مسابقة جوائز جديدة مدعومة بتمويل قدره 10.5 مليون دولار أمريكي لتسريع تطوير النماذج الأولية للكلى الحيوية الاصطناعية كاملة الوظائف والتقنيات التمكينية ذات الصلة، مما يحفز الابتكار العالمي في أبحاث الكلى الاصطناعية.

- في سبتمبر 2021، حقق مشروع الكلى إنجازًا هامًا من خلال عرض نموذج أولي وظيفي قبل السريري لكلية حيوية اصطناعية قابلة للزرع، والتي دمجت مرشحًا للدم ومفاعلًا حيويًا، مما يمثل اختراقًا نحو حل قابل للزرع بالكامل.

- في مايو 2021، حصلت شركة باكستر إنترناشونال على موافقة إدارة الغذاء والدواء الأمريكية (FDA) بموجب البند 510(k) لجهاز غسيل الكلى AK 98 من الجيل التالي، وهو نظام كلى اصطناعي أكثر قابلية للحمل مصمم لتبسيط سير عمل غسيل الكلى ودمج الاتصال بالسجلات الطبية الإلكترونية، مما يؤكد استمرار الابتكار في أجهزة استبدال الكلى

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.