Global Astrocytoma Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.16 Billion

USD

1.81 Billion

2024

2032

USD

1.16 Billion

USD

1.81 Billion

2024

2032

| 2025 –2032 | |

| USD 1.16 Billion | |

| USD 1.81 Billion | |

| % | |

|

تجزئة سوق الأورام النجمية العالمية، حسب النوع (الأورام النجمية اللاأرومية، الأورام الدبقية، الأورام النجمية المنتشرة، أورام الغدد النجمية الصنوبرية، أورام جذع الدماغ الدبقية، الأورام النجمية الشعرية، والأورام النجمية ذات الخلايا العملاقة تحت البطانية)، العلاج (الجراحة، الإشعاع، والعلاج الكيميائي)، التطبيق (مرحلة ما قبل التسجيل ومرحلة التجربة السريرية)، المستخدم النهائي (المستشفيات، العيادات المتخصصة، ومراكز الأبحاث)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق الأورام النجمية

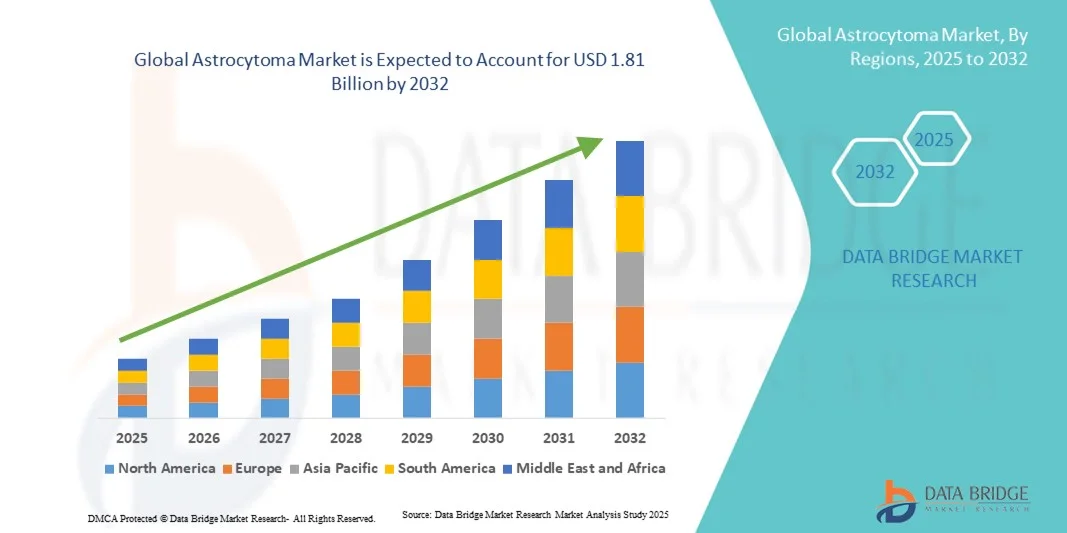

- تم تقييم حجم سوق الأورام النجمية العالمية بـ 1.16 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1.81 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.70٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال الانتشار المتزايد لأورام المخ والتقدم في تقنيات التشخيص وتطوير خيارات علاجية جديدة

- بالإضافة إلى ذلك، يساهم التبني المتزايد للطب الدقيق والعلاجات المستهدفة والعلاجات المناعية في توسع السوق، مما يوفر خيارات علاجية أكثر فعالية للمرضى.

تحليل سوق الأورام النجمية

- يمثل الورم النجمي، وهو نوع من أورام المخ التي تنشأ من الخلايا النجمية، قطاعًا مهمًا في علم الأورام العصبية، مع علاجات تشمل الجراحة والإشعاع والعلاج الكيميائي، بدعم من الأبحاث الجارية في العلاجات المستهدفة والدقيقة

- الطلب المتزايد على إدارة فعالة للأورام النجمية مدفوع في المقام الأول بارتفاع معدل الإصابة بأورام المخ والتقدم في تقنيات التصوير التشخيصي والاعتماد المتزايد على الأساليب العلاجية المبتكرة

- سيطرت أمريكا الشمالية على سوق الأورام النجمية بأكبر حصة إيرادات بلغت 39% في عام 2024، وذلك بفضل البنية التحتية المتقدمة للرعاية الصحية، والوعي العالي لدى المرضى، والحضور القوي للاعبين الرئيسيين في الصناعة المشاركين في تطوير العلاجات الجديدة والتجارب السريرية ومبادرات البحث.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال فترة التوقعات، وذلك بسبب زيادة الإنفاق على الرعاية الصحية، وتحسين الوصول إلى مرافق التشخيص والعلاج، وزيادة الوعي بالكشف المبكر عن أورام المخ.

- سيطرت أورام الدماغ على سوق الأورام النجمية بحصة سوقية بلغت 41.8% في عام 2024، مدفوعة بانتشارها الأعلى وطبيعتها العدوانية والحاجة الماسة لاستراتيجيات العلاج المتعددة الوسائط التي تشمل الجراحة والإشعاع والعلاج الكيميائي.

نطاق التقرير وتقسيم سوق الأورام النجمية

|

صفات |

رؤى رئيسية حول سوق الأورام النجمية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق الأورام النجمية

التطورات في التشخيص والعلاج المعتمد على الذكاء الاصطناعي

- من الاتجاهات المهمة والمتسارعة في سوق الأورام النجمية العالمية دمج الذكاء الاصطناعي في التصوير التشخيصي وتخطيط العلاج. يُحسّن هذا الدمج بين التقنيات دقة وكفاءة اتخاذ القرارات السريرية بشكل كبير.

- على سبيل المثال، تعمل عملية تقسيم الورم المدعومة بالذكاء الاصطناعي على تعزيز دقة العلاج الإشعاعي من خلال تحديد الأعضاء المعرضة للخطر بدقة، وبالتالي تقليل التعرض الإشعاعي للأنسجة السليمة

- يُتيح دمج الذكاء الاصطناعي في رعاية الأورام النجمية ميزاتٍ مثل التحليل الآلي للصور وتوصيات العلاج المُخصصة. على سبيل المثال، أظهرت نماذج التعلم العميق نتائج واعدة في تحديد وجود أورام الدماغ وموقعها بدقة في صور الرنين المغناطيسي.

- يُسهّل التكامل السلس لأدوات الذكاء الاصطناعي مع منصات التصوير الطبي الحالية التحكم المركزي في مختلف جوانب عملية التشخيص والعلاج. على سبيل المثال، من خلال واجهة واحدة، يمكن للأطباء الوصول إلى بيانات التصوير وتحليلها، مما يؤدي إلى سير عمل موحد وآلي.

- هذا التوجه نحو أنظمة تشخيصية أكثر ذكاءً وبديهية وترابطًا يُعيد صياغة التوقعات السريرية لرعاية أورام الدماغ جذريًا. ونتيجةً لذلك، تُطوّر الشركات حلولًا مُدعّمة بالذكاء الاصطناعي لتحسين دقة التشخيص ونتائج العلاج.

- يتزايد الطلب على التشخيص والتخطيط العلاجي المعتمد على الذكاء الاصطناعي بسرعة في كل من البيئات الأكاديمية والسريرية، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للدقة والكفاءة في رعاية المرضى

ديناميكيات سوق الأورام النجمية

سائق

زيادة معدل الإصابة والتقدم في الأبحاث الطبية

- إن الانتشار المتزايد لأورام الخلايا النجمية عالية الدرجة، إلى جانب التقدم في البحث الطبي، هو محرك مهم للطلب المتزايد على خيارات العلاج المبتكرة

- على سبيل المثال، أدت معدلات الإصابة المتزايدة بأورام الخلايا النجمية اللاأرومية إلى تحفيز استثمارات كبيرة في أبحاث الأورام، مما أدى إلى تطوير علاجات متقدمة

- مع تزايد وعي الأطباء والباحثين بالفجوات العلاجية المحتملة والسعي إلى استراتيجيات علاجية محسنة، تقدم العلاجات الجديدة ميزات متقدمة مثل العمل المستهدف والفعالية المحسنة، مما يوفر ترقية مقنعة على العلاجات التقليدية

- علاوة على ذلك، فإن الشعبية المتزايدة للطب الشخصي والرغبة في خطط علاجية مصممة خصيصًا تجعل العلاجات المبتكرة جزءًا لا يتجزأ من هذه الأنظمة، مما يوفر تكاملاً سلسًا مع الأجهزة والمنصات الطبية الأخرى

- إن سهولة العلاجات المستهدفة، والمراقبة عن بعد للمرضى، والقدرة على إدارة خطط العلاج من خلال المنصات الرقمية هي عوامل رئيسية تدفع إلى اعتماد العلاجات المتقدمة في كل من الإعدادات السريرية والبحثية

- يساهم الاتجاه نحو الطب الشخصي والتوافر المتزايد لخيارات العلاج الخاصة بالمريض في نمو السوق بشكل أكبر

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وإمكانية الوصول المحدودة

- تُشكّل المخاوف المُحيطة بارتفاع تكاليف العلاجات المُتقدّمة، بما فيها العلاجات الجديدة، تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. ونظرًا لأن هذه العلاجات غالبًا ما تتطلب إدارةً ومراقبةً مُتخصصتين، فإنها عُرضةٌ لمشاكل في القدرة على تحمّل التكاليف، مما يُثير قلق المرضى المُحتملين بشأن إمكانية الحصول على الرعاية.

- على سبيل المثال، فإن التكلفة المرتفعة للأدوية، وخاصة العلاجات المناعية، تحد من قدرة المرضى على الوصول إليها، وخاصة في المناطق النامية أو بالنسبة للمرضى المهتمين بالميزانية.

- إن معالجة هذه المخاوف المتعلقة بالقدرة على تحمل التكاليف من خلال الدعم الحكومي والتغطية التأمينية وخيارات العلاج الفعالة من حيث التكلفة أمر بالغ الأهمية لبناء ثقة المرضى وضمان الوصول العادل إلى الرعاية.

- في حين أن الأسعار تتناقص تدريجيًا، فإن التكلفة العالية المتوقعة للعلاجات المتقدمة لا تزال قادرة على إعاقة التبني على نطاق واسع، وخاصة بالنسبة لأولئك الذين لا يرون حاجة فورية للميزات المتقدمة المقدمة.

- إن التغلب على هذه التحديات من خلال تعزيز تدابير القدرة على تحمل التكاليف، وتثقيف المرضى حول فوائد العلاج، وتطوير خيارات علاجية أكثر سهولة في الوصول إليها سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق.

نطاق سوق الأورام النجمية

يتم تقسيم السوق على أساس النوع والمعالجة والتطبيق والمستخدم النهائي وقناة التوزيع.

- حسب النوع

يُقسّم سوق الأورام النجمية العالمية، حسب نوعها، إلى أورام نجمية كشمية، وأورام أرومة دبقي، وأورام نجمية منتشرة، وأورام نجمية صنوبرية، وأورام جذع الدماغ، وأورام نجمية شعرية، وأورام نجمية عملاقة تحت البطانة العصبية. هيمن قطاع الأورام النجمية الدبقية على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 41.8% في عام 2024، مدفوعًا بارتفاع نسبة الخباثة، والتقدم السريع، وارتفاع معدلات التكرار. تُولي المستشفيات ومراكز الأبحاث أولوية لعلاج الأورام النجمية الدبقية نظرًا لتعقيدها وطبيعتها الحرجة. كما يشهد السوق طلبًا قويًا بفضل الأبحاث السريرية المكثفة والاستثمار في العلاجات الموجهة والعلاجات المناعية. علاوة على ذلك، يواصل ارتفاع معدل الإصابة بالأورام النجمية الدبقية عالميًا وصعوبة تشخيصها دفع نمو السوق في هذا القطاع.

من المتوقع أن يشهد قطاع الأورام النجمية الكشمية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد أنشطة البحث والتطوير والتطورات في التشخيص الجزيئي. على سبيل المثال، تُحسّن أساليب التصنيف الجديدة الكشف المبكر وتُمكّن من وضع استراتيجيات علاجية مُخصصة. كما يُعزز الاستثمار في البنية التحتية للرعاية الصحية وحملات التوعية إمكانية الوصول إلى العلاج وتحسين نتائج المرضى. إضافةً إلى ذلك، يُسهم الانتشار المتزايد للمشاكل الصحية المرتبطة بنمط الحياة والتوتر في ارتفاع معدلات الإصابة. ويساهم تضافر الأبحاث المتقدمة والتطورات التكنولوجية ووعي المرضى المتزايد في نمو سريع في قطاع الأورام النجمية الكشمية.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق الأورام النجمية العالمي إلى الجراحة، والإشعاع، والعلاج الكيميائي. وقد هيمن قطاع الجراحة على السوق في عام ٢٠٢٤ نظرًا لدوره كعلاج أولي لمعظم الأورام النجمية. يُحسّن الاستئصال الجراحي الكامل معدلات البقاء على قيد الحياة، وخاصةً في الأورام منخفضة الدرجة. كما تُعزز التطورات التكنولوجية في أدوات جراحة الأعصاب والتصوير أثناء الجراحة الدقة والسلامة. وغالبًا ما تُكمّل الجراحة بالإشعاع والعلاج الكيميائي لمعالجة خلايا الورم المتبقية. ويواصل الطلب المتزايد على جراحي الأعصاب المهرة والبنية التحتية الجراحية المتقدمة دعم نمو هذا القطاع.

من المتوقع أن يشهد قطاع العلاج الكيميائي أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتطوير أدوية جديدة وعلاجات مركبة. على سبيل المثال، تُطبّق العلاجات القائمة على التيموزولوميد بشكل متزايد بالتزامن مع الجراحة والعلاج الإشعاعي للأورام شديدة الخطورة. وتُجري التجارب السريرية الجارية اختبارات على أساليب العلاج المُستهدف والعلاج المناعي إلى جانب العلاج الكيميائي. ويُحسّن التقدم في أنظمة توصيل الأدوية من اختراق الخلايا الدماغية، بينما يُتيح الطب الشخصي أنظمة علاجية مُخصصة لكل مريض. تُسهم هذه العوامل مجتمعةً في التوسع السريع لقطاع العلاج الكيميائي.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الأورام النجمية إلى مرحلة ما قبل التسجيل ومرحلة التجارب السريرية. وقد هيمنت مرحلة التجارب السريرية على السوق، نظرًا لأهميتها في تطوير بروتوكولات وعلاجات جديدة. على سبيل المثال، تستكشف التجارب الجارية تركيبات دوائية مبتكرة، وتقنيات جراحية، وطرق علاج إشعاعي. تُتيح التجارب السريرية للمرضى إمكانية الوصول إلى علاجات متطورة، وتُسهم في التقدم العلمي. ويضمن الإشراف التنظيمي سلامة المرضى وفعالية العلاج. وتؤدي النتائج الإيجابية للتجارب إلى اعتماد علاجات جديدة، مما يُعزز هيمنة هذا القطاع.

من المتوقع أن تشهد مرحلة ما قبل التسجيل أسرع نمو بين عامي 2025 و2032، مدفوعةً بالتطور المتسارع للعلاجات الجديدة وأدوات التشخيص الجزيئي. على سبيل المثال، يُسرّع التعاون بين شركات الأدوية ومؤسسات البحث ومقدمي الرعاية الصحية عملية تقديم الطلبات التنظيمية. كما أن زيادة الاستثمار في الأبحاث في مراحلها المبكرة تُوسّع نطاق العلاج. وتُسهّل المسارات التنظيمية المُبسّطة الحصول على موافقات أسرع للعلاجات الواعدة. تُعزز هذه العوامل مجتمعةً نمو قطاع مرحلة ما قبل التسجيل في سوق الأورام النجمية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الأورام النجمية إلى مستشفيات وعيادات متخصصة ومراكز أبحاث. يهيمن قطاع المستشفيات على السوق بفضل الرعاية الشاملة التي يقدمها، بما في ذلك الجراحة والعلاج الإشعاعي والعلاج الكيميائي. وتمتلك المستشفيات تقنيات طبية متطورة وفرقًا متعددة التخصصات متخصصة في علم الأورام العصبية. وتلعب دورًا محوريًا في التجارب السريرية ودعم المرضى، بما في ذلك إعادة التأهيل والرعاية النفسية. ويعزز تزايد حالات الأورام النجمية الدور المحوري للمستشفيات في إدارة المرضى وعلاجهم.

من المتوقع أن يشهد قطاع مراكز الأبحاث أسرع نمو بين عامي 2025 و2032، مدفوعًا بزيادة التركيز على العلاجات المبتكرة والتجارب السريرية. على سبيل المثال، تعمل مراكز الأبحاث على توسيع مبادرات الطب الشخصي ودراسات التنميط الجزيئي. ويدعم التعاون مع المستشفيات والمؤسسات الأكاديمية وشركات الأدوية الأبحاث التطبيقية. كما تساهم مراكز الأبحاث في التدريب المهني، واكتشاف المؤشرات الحيوية، واستراتيجيات الكشف المبكر. ويساهم تنامي الاستثمار في أبحاث السرطان في تسريع توسع هذا القطاع في السوق العالمية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الأورام النجمية إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات على السوق نظرًا لدوره في صرف الأدوية المتخصصة وإدارة العلاج الكيميائي والأدوية الداعمة. تضمن صيدليات المستشفيات سلامة المرضى، وتدير اللوجستيات، وتتعاون مع أطباء الأورام لتحسين العلاج الدوائي. يُعزز التكامل مع السجلات الصحية الإلكترونية الكفاءة والدقة، مما يعزز هيمنتها على السوق.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على سهولة الوصول إلى الأدوية. على سبيل المثال، تُسهّل خدمات التوصيل المنزلي ودعم التطبيب عن بُعد حصول المرضى على العلاجات الموصوفة. تُتيح المنصات الإلكترونية وصولاً واسعًا إلى العلاجات المتخصصة، مما يُحسّن الالتزام بالعلاج. كما تضمن الرقابة التنظيمية السلامة والامتثال. تُسهم الراحة وسهولة الوصول التي توفرها الصيدليات الإلكترونية في تسريع تبنيها عالميًا.

تحليل إقليمي لسوق الأورام النجمية

- سيطرت أمريكا الشمالية على سوق الأورام النجمية بأكبر حصة إيرادات بلغت 39% في عام 2024، وذلك بفضل البنية التحتية المتقدمة للرعاية الصحية، والوعي العالي لدى المرضى، والحضور القوي للاعبين الرئيسيين في الصناعة المشاركين في تطوير العلاجات الجديدة والتجارب السريرية ومبادرات البحث.

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشكل كبير إمكانية الوصول إلى خيارات العلاج المتقدمة والتجارب السريرية وفرق الرعاية متعددة التخصصات لإدارة الأورام النجمية المعقدة مثل أورام الدماغ والأورام النجمية اللاأنسجة

- ويتم دعم هذا التبني الواسع النطاق من خلال الاستثمار الحكومي والخاص الكبير في أبحاث السرطان، والتقنيات الطبية المتطورة، وتوافر المستشفيات ومراكز الأبحاث المتخصصة، مما يجعل أمريكا الشمالية سوقًا رائدًا لعلاج الأورام النجمية.

نظرة عامة على سوق ورم الخلايا النجمية الأمريكي

استحوذ سوق الأورام النجمية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 82% في عام 2024، مدعومًا ببنية تحتية متطورة للرعاية الصحية وتركيز عالٍ من مؤسسات البحث المتخصصة في الأورام العصبية. ويولي المرضى أولوية متزايدة للوصول إلى علاجات مبتكرة، مثل العلاج الموجه، والعلاج المناعي، وأنظمة العلاج الكيميائي المخصصة. ويعزز الانتشار المتزايد للأورام الدبقية والأورام النجمية الكشمية، إلى جانب أنشطة التجارب السريرية النشطة، نمو السوق. علاوة على ذلك، يُسهم دمج التشخيص الجزيئي وتقنيات التصوير المتقدمة في بروتوكولات العلاج بشكل كبير في توسع السوق.

نظرة عامة على سوق الأورام النجمية في أوروبا

من المتوقع أن يشهد سوق الأورام النجمية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بلوائح الرعاية الصحية الصارمة، وتزايد الوعي بالتشخيص المبكر، وزيادة فرص الحصول على العلاجات المتقدمة. ويدعم تركيز المنطقة على مناهج العلاج متعددة التخصصات، بما في ذلك الجراحة والإشعاع والعلاج الكيميائي، تبني هذه العلاجات. وتشهد الدول الأوروبية نموًا في كل من المستشفيات والعيادات التخصصية، مع دمج علاجات الأورام النجمية في البرامج الوطنية لرعاية مرضى السرطان. كما أن تحسين تثقيف المرضى والدعم الحكومي لأبحاث الأورام العصبية يُسرّع نمو السوق.

نظرة عامة على سوق الأورام النجمية في المملكة المتحدة

من المتوقع أن ينمو سوق الأورام النجمية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بتزايد وعي المرضى بأورام الدماغ وتبني استراتيجيات علاجية مخصصة. وتشجع المخاوف المتزايدة بشأن الأورام النجمية عالية الخطورة، مثل أورام الخلايا الدبقية، مقدمي الرعاية الصحية على تطبيق بروتوكولات علاجية متقدمة. ومن المتوقع أن تواصل البنية التحتية القوية للرعاية الصحية في المملكة المتحدة، إلى جانب منظومة تجارب سريرية متينة ومنصات صحية إلكترونية داعمة، تحفيز نمو السوق.

نظرة عامة على سوق الأورام النجمية في ألمانيا

من المتوقع أن يشهد سوق الأورام النجمية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد الوعي بالكشف المبكر، والتطورات التكنولوجية في مجال أورام الأعصاب، وسهولة الوصول إلى مرافق رعاية صحية متطورة. ويعزز تركيز ألمانيا على البحث والابتكار والرعاية التي تركز على المريض اعتماد خيارات علاجية متقدمة، بما في ذلك الجراحة طفيفة التوغل، والعلاج الإشعاعي، والعلاجات المركبة. ويتزايد انتشار تكامل مناهج الطب الدقيق وفرق الرعاية متعددة التخصصات، بما يتماشى مع معايير الرعاية الصحية المحلية وتوقعات المرضى.

نظرة عامة على سوق الأورام النجمية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأورام النجمية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع معدل انتشار أورام الدماغ، وزيادة الإنفاق على الرعاية الصحية، والتقدم التكنولوجي في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو الرعاية المتخصصة للسرطان، بدعم من المبادرات الحكومية وبرامج تحديث الرعاية الصحية، في تعزيز اعتماد علاجات الأورام النجمية. علاوة على ذلك، فإن توسيع البنية التحتية للمستشفيات، وتوافر العلاجات المتقدمة، وتزايد وعي المرضى، كلها عوامل تُمكّن من توسيع نطاق انتشار السوق.

نظرة عامة على سوق الأورام النجمية في اليابان

يشهد سوق الأورام النجمية في اليابان زخمًا متزايدًا بفضل البنية التحتية الطبية المتطورة في البلاد، والإنفاق المرتفع على الرعاية الصحية، والتركيز على حلول علاجية مبتكرة. ويركز مقدمو الرعاية الصحية اليابانيون على الطب الدقيق، والتشخيص المبكر، والرعاية المتكاملة لأورام الدماغ. ويساهم العدد المتزايد من التجارب السريرية، واعتماد العلاجات الموجهة، والدعم الحكومي لأبحاث السرطان في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يؤدي ارتفاع نسبة كبار السن في اليابان إلى زيادة الطلب على علاجات الأورام النجمية المتاحة والفعالة والملائمة للمرضى في كل من المستشفيات والعيادات التخصصية.

نظرة عامة على سوق الأورام النجمية في الهند

استحوذ سوق الأورام النجمية في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، ويعزى ذلك إلى التوسع الحضري السريع، ونمو البنية التحتية للرعاية الصحية، وتزايد وعي المرضى. تشهد الهند ارتفاعًا في انتشار الأورام النجمية عالية الخطورة، مما يؤدي إلى زيادة الطلب على العلاجات المتقدمة مثل الجراحة والعلاج الكيميائي والعلاج الإشعاعي. ويُعد التوجه نحو مراكز السرطان المتخصصة، والمبادرات الحكومية التي تعزز الرعاية الصحية بأسعار معقولة، وتوافر تقنيات التشخيص والعلاج المتقدمة، عوامل رئيسية تدفع عجلة نمو السوق في الهند.

حصة سوق الأورام النجمية

إن صناعة الأورام النجمية تقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- جينينتيك (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة أمجين (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- شركة AbbVie Inc. (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- أوبتون جيو® (الولايات المتحدة)

- نوفوكور (الولايات المتحدة)

- شركة كوثيرا للعلوم البيولوجية (الولايات المتحدة)

- أوربس ثيرابيوتكس (الولايات المتحدة)

- شيمريكس (الولايات المتحدة)

- كاندل ثيرابيوتكس (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

ما هي التطورات الأخيرة في سوق الأورام النجمية العالمية؟

- في أغسطس 2025، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء موديسو (دوردافيبرون)، وهو دواء فموي طورته شركة جاز للأدوية، لعلاج الورم الدبقي المتوسط المنتشر (DMG)، وهو ورم دماغي نادر وعدواني يصيب الأطفال والشباب بشكل رئيسي. يمثل هذا الاعتماد أول علاج جهازي معتمد من إدارة الغذاء والدواء الأمريكية للورم الدبقي المتوسط المنتشر مع طفرة محددة، وخاصةً للحالات التي تفاقمت على الرغم من العلاجات السابقة.

- في يوليو 2025، منحت إدارة الغذاء والدواء الأمريكية (FDA) MB-101، وهو علاج بالخلايا التائية CAR-T يستهدف IL13Rα2، تصنيف دواء يتيم لعلاج الأورام النجمية المنتشرة واللامتناهية المتكررة والأورام الدبقية. يُسهّل هذا التصنيف تطوير وتسويق MB-101، بهدف توفير نهج علاجي جديد لهذه الأورام الدماغية العدوانية.

- في أبريل 2025، حقق باحثون في جامعة ولاية أوريغون تقدمًا ملحوظًا في مجال توصيل الأدوية باستخدام الجسيمات النانوية، بهدف علاج الحالات المرتبطة بالدماغ. فقد طوروا ناقلات نانوية بوليمرية مزدوجة الببتيد وظيفيًا لتوصيل مثبطات IRAK4 المضادة للالتهابات إلى منطقة ما تحت المهاد لدى الفئران، مما أدى إلى تحسين نتائج علاج الهزال السرطاني بشكل ملحوظ.

- في مارس 2025، أعلنت شركة جاز للأدوية عن استحواذها على شركة شيمريكس مقابل حوالي 935 مليون دولار أمريكي. يتيح هذا الاستحواذ لشركة جاز الوصول إلى دواء شيمريكس الرئيسي، وهو دوردافيبرون، والذي يخضع لمراجعة إدارة الغذاء والدواء الأمريكية لعلاج الورم الدبقي المنتشر المتحور بجين H3 K27M، وهو ورم دماغي نادر وخطير. يهدف هذا الاستحواذ إلى توسيع محفظة جاز في مجال الأورام وتلبية الاحتياجات الكبيرة غير الملباة في علاج سرطان الدماغ.

- في أغسطس 2024، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء فوراسيدينيب (فورانيغو) لعلاج أورام الخلايا النجمية من الدرجة الثانية وأورام الخلايا الدبقية القليلة التغصن الحاملة لطفرات IDH1 أو IDH2. يوفر هذا الدواء الفموي خيارًا علاجيًا جديدًا للمرضى الذين خضعوا لجراحة ولا يحتاجون إلى علاج كيميائي أو إشعاعي فوري. تُمثل هذه الموافقة تقدمًا ملحوظًا في علاج أورام الخلايا الدبقية منخفضة الدرجة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.