Global Cardasil Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.02 Billion

USD

4.30 Billion

2024

2032

USD

3.02 Billion

USD

4.30 Billion

2024

2032

| 2025 –2032 | |

| USD 3.02 Billion | |

| USD 4.30 Billion | |

| % | |

|

تجزئة سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL)، حسب نوع العلاج (العلاج الطبيعي، العلاج المهني، العلاج المُحلل للخثرات، وغيرها)، الأدوية (مضادات الصفيحات، مثبطات الأسيتيل كولينستراز، مضادات الاختلاج، وغيرها)، طرق الإعطاء (عن طريق الفم والحقن)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات التخصصية، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج اعتلال الشرايين الدماغية السائد الجسمي المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL)

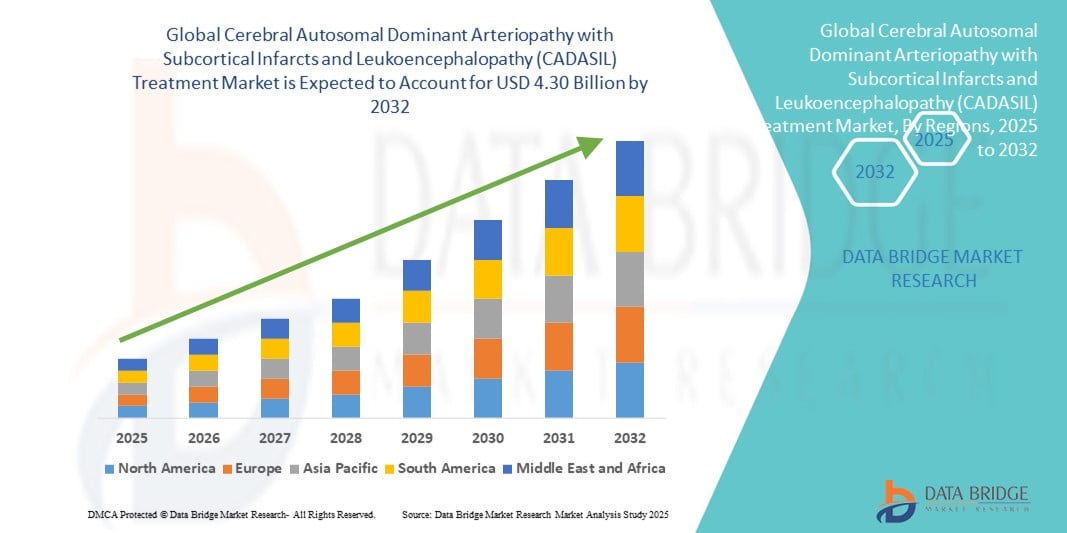

- تم تقييم حجم سوق علاج اعتلال الشرايين الدماغية السائدة الجسدية مع احتشاءات تحت القشرية واعتلال الدماغ الأبيض (CADASIL) العالمي بنحو 3.02 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.30 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.50٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من خلال زيادة الوعي وتحسين تشخيص الاضطرابات الوراثية النادرة، إلى جانب التقدم في العلاجات المستهدفة والطب الشخصي للحالات العصبية

- علاوة على ذلك، يُشجع الطلب المتزايد من المرضى على خيارات علاجية فعّالة وآمنة ومتاحة لدواء كاداسيل على تطوير واعتماد مناهج علاجية مبتكرة. تُعزز هذه العوامل مجتمعةً توسع السوق، مما يُعزز بشكل كبير مسار نمو صناعة علاج كاداسيل.

تحليل سوق علاج اعتلال الشرايين الدماغية الجسمي السائد مع احتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL)

- تُعد علاجات CADASIL، بما في ذلك العلاج الطبيعي والعلاج المهني والعلاج المحلل للخثرات ومضادات الصفيحات ومثبطات الأسيتيل كولينستراز ومضادات الاختلاج، ذات أهمية متزايدة لإدارة هذا الاضطراب الوراثي النادر، مما يساعد على تحسين نتائج المرضى وإبطاء تقدم المرض.

- الطلب المتزايد على علاجات CADASIL مدفوع في المقام الأول بالتقدم في الاختبارات الجينية والتشخيص المبكر، وزيادة الوعي بين المتخصصين في الرعاية الصحية والمرضى، والاعتماد المتزايد على استراتيجيات الطب الدقيق المصممة خصيصًا للملفات الجينية الفردية

- سيطرت أمريكا الشمالية على سوق علاج اعتلال الشرايين الدماغية السائدة مع احتشاءات تحت القشرية واعتلال الدماغ الأبيض (CADASIL) بأكبر حصة إيرادات بلغت 40.5٪ في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتوافر الواسع النطاق للرعاية العصبية المتخصصة، والبحث والتطوير النشط من قبل شركات الأدوية والتكنولوجيا الحيوية الرئيسية، مع قيادة الولايات المتحدة في التجارب السريرية وتبني العلاجات المبتكرة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق علاج اعتلال الشرايين الدماغية السائد مع احتشاءات تحت القشرية واعتلال الدماغ الأبيض (CADASIL) خلال فترة التنبؤ بسبب الوعي المتزايد بالاضطرابات العصبية النادرة وتوسيع البنية التحتية للرعاية الصحية وتحسين الوصول إلى التشخيصات والعلاجات المتقدمة في دول مثل الصين والهند.

- سيطرت مضادات الصفيحات على سوق علاج اعتلال الشرايين الدماغية السائدة مع احتشاءات تحت القشرية واعتلال الدماغ الأبيض (CADASIL) في عام 2024 بحصة سوقية بلغت 40.6٪، مما يعكس استخدامها على نطاق واسع في الوقاية من السكتة الدماغية وإدارة المضاعفات الوعائية المرتبطة بالمرض.

نطاق التقرير وتجزئة سوق علاج اعتلال الشرايين الدماغية السائدة جسديًا مع احتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL)

|

صفات |

رؤى السوق الرئيسية لعلاج اعتلال الشرايين الدماغية الجسمي السائد مع احتشاءات تحت القشرية واعتلال الدماغ الأبيض (CADASIL) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج اعتلال الشرايين الدماغية الجسمي السائد مع احتشاءات تحت القشرية واعتلال الدماغ الأبيض (CADASIL)

التطورات في الاختبارات الجينية والعلاجات المستهدفة

- من أبرز التوجهات في سوق علاج CADASIL العالمي التكامل المتزايد بين الاختبارات الجينية المتقدمة وتطوير خيارات علاجية مُستهدفة. تُعزز هذه الابتكارات التشخيص المبكر وتُتيح استراتيجيات علاجية أكثر تخصيصًا للمرضى.

- على سبيل المثال، تُمكّن لوحات تسلسل الجيل التالي الأطباء من تحديد طفرات جين NOTCH3 بدقة عالية، مما يُسهّل التدخل المبكر ويُحسّن إدارة المرضى. وبالمثل، تُصمّم علاجات ناشئة لمعالجة الخلل الوعائي والأعراض العصبية الخاصة بمرضى CADASIL.

- تُمكّن التطورات في أساليب العلاج، مثل أنظمة الأدوية المُخصصة واستراتيجيات الوقاية العصبية، من تحسين إدارة نوبات السكتة الدماغية، مثل التدهور المعرفي وأعراض الصداع النصفي. كما تستكشف التجارب السريرية الجارية علاجات مُعدّلة للمرض تهدف إلى إبطاء تطوره.

- إن دمج هذه الابتكارات التشخيصية والعلاجية مع السجلات الصحية الإلكترونية وأنظمة المراقبة عن بعد يدعم رعاية أكثر تنسيقًا، مما يسمح للأطباء بتتبع استجابات المرضى وتحسين خطط العلاج بمرور الوقت.

- يُحدث هذا التوجه نحو الطب الدقيق والتدخل المبكر تغييرًا جذريًا في توقعات المرضى بشأن علاج مرض كاداسيل. ونتيجةً لذلك، تستثمر شركات الأدوية والتكنولوجيا الحيوية في أبحاث الأدوية المُستهدفة والعلاجات الداعمة التي تُلبي تحديدًا الخصائص الجينية والسريرية للمرض.

- يشهد اعتماد التشخيصات المتقدمة والعلاجات الشخصية نموًا سريعًا في كل من المستشفيات والعيادات المتخصصة، حيث يعطي المرضى ومقدمو الرعاية الصحية الأولوية لحلول العلاج الفعالة والمصممة خصيصًا وفي الوقت المناسب

ديناميكيات سوق علاج اعتلال الشرايين الدماغية الجسمي السائد مع احتشاءات تحت قشرية واعتلال الدماغ الأبيض (CADASIL)

سائق

زيادة الوعي والتشخيص المبكر يعززان تبني العلاج

- إن الوعي المتزايد بدواء CADASIL بين العاملين في مجال الرعاية الصحية والمرضى، إلى جانب التقدم في الاختبارات الجينية، هو المحرك الرئيسي للطلب المتزايد على خيارات العلاج

- على سبيل المثال، في عام ٢٠٢٤، وسعت عدة مراكز سريرية في أمريكا الشمالية وأوروبا برامج فحص CADASIL باستخدام فحوصات جينية متقدمة لتحديد المرضى المعرضين للخطر مبكرًا. ومن المتوقع أن تدفع هذه المبادرات نمو السوق خلال الفترة المتوقعة.

- يتيح التشخيص المبكر التدخلات في الوقت المناسب باستخدام مضادات الصفيحات والعلاجات الداعمة وإدارة الأعراض، مما يحسن نتائج المرضى ويقلل من خطر حدوث مضاعفات شديدة

- بالإضافة إلى ذلك، فإن التركيز المتزايد على الطب الدقيق وخطط العلاج الشخصية يشجع مقدمي الرعاية الصحية على تبني مناهج علاجية جديدة

- إن زيادة وعي المرضى والدعوة للاضطرابات العصبية النادرة تدفع المستشفيات والعيادات المتخصصة إلى تقديم رعاية شاملة، بما في ذلك الاستشارة الوراثية ومراقبة العلاج والعلاجات الداعمة

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوعي المحدود في المناطق الناشئة

- تشكل التكلفة العالية للاختبارات التشخيصية المتقدمة والعلاجات المستهدفة لـ CADASIL حاجزًا كبيرًا أمام اختراق السوق على نطاق أوسع، وخاصة في المناطق النامية ذات البنية التحتية المحدودة للرعاية الصحية

- على سبيل المثال، قد يكون سعر الاختبارات الجينية وخيارات العلاج الجديدة باهظًا بالنسبة لبعض المرضى، مما يحد من إمكانية الوصول إليها وتبنيها.

- بالإضافة إلى ذلك، يؤدي نقص الوعي والفهم لدواء CADASIL بين الأطباء العامين والمرضى في الأسواق الناشئة إلى تأخير التشخيص وبدء العلاج.

- إن معالجة هذه التحديات من خلال تثقيف المرضى وتدريب مقدمي الرعاية الصحية وتوسيع التغطية التأمينية وتطوير علاجات فعالة من حيث التكلفة سيكون أمرًا بالغ الأهمية لتعزيز إمكانية الوصول إلى العلاج.

- إن الجهود المستمرة التي تبذلها شركات الأدوية ومنظمات الرعاية الصحية لتوفير حلول بأسعار معقولة، إلى جانب حملات التوعية، ستكون حيوية لتحقيق النمو المستدام للسوق وتحسين نتائج المرضى.

نطاق سوق علاج اعتلال الشرايين الدماغية الجسمي السائد مع احتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL)

يتم تقسيم السوق على أساس نوع العلاج والأدوية وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم سوق علاج اعتلال الشرايين الدماغية الجسمي السائد المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) إلى العلاج الطبيعي، والعلاج المهني، والعلاج المُذيب للخثرات، وغيرها. هيمن قطاع العلاج الطبيعي على السوق محققًا أكبر حصة إيرادات بلغت حوالي 42.5% في عام 2024. يُستخدم العلاج الطبيعي على نطاق واسع لإدارة ضعف الحركة، ونوبات السكتة الدماغية، والتدهور العصبي العام المرتبط بعلاج CADASIL. يساعد العلاج الطبيعي المرضى على الحفاظ على استقلاليتهم الوظيفية، ويحسّن جودة حياتهم، ويخفف العبء طويل الأمد على مقدمي الرعاية. تدعم هيمنة هذا القطاع الإقبال الكبير عليه في المستشفيات والعيادات المتخصصة، حيث تُطبّق برامج إعادة تأهيل مُنظّمة. بالإضافة إلى ذلك، يُسهم توافر المعالجين المُدرّبين والبروتوكولات المُعتمدة للاضطرابات العصبية النادرة في استمرار الطلب على العلاج الطبيعي في إدارة علاج CADASIL.

من المتوقع أن يشهد قطاع العلاج المهني أسرع معدل نمو بين عامي 2025 و2032، بفضل تزايد الاعتراف بدوره في مساعدة المرضى على مواصلة أنشطة الحياة اليومية رغم إعاقاتهم الإدراكية أو الحركية. يركز العلاج المهني على تمكين المرضى من التكيف مع التحديات الوظيفية، باستخدام الأجهزة المساعدة والتدخلات الشخصية للحفاظ على استقلاليتهم. ويساهم الوعي المتزايد بين مقدمي الرعاية الصحية ومقدمي الرعاية بفوائد التدخل المبكر في العلاج المهني، إلى جانب توسع خدمات العيادات التخصصية في الأسواق المتقدمة والناشئة، في تعزيز اعتماد هذا العلاج.

- بالمخدرات

بناءً على الأدوية، يُقسّم سوق علاج اعتلال الشرايين الدماغية الجسمي السائد المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) إلى مضادات الصفيحات، ومثبطات الأستيل كولينستراز، ومضادات الاختلاج، وغيرها. وقد هيمن قطاع مضادات الصفيحات على السوق بنسبة 40.6% في عام 2024، حيث تُوصف هذه الأدوية على نطاق واسع للوقاية من السكتات الدماغية والمضاعفات الوعائية، وهي المخاطر الرئيسية لدى مرضى CADASIL. إن فعاليتها في الحد من تكرار حالات نقص التروية تجعلها خيارًا علاجيًا قياسيًا في جميع المستشفيات والعيادات التخصصية. ويدعم هذا الهيمنة على السوق أيضًا التزام المرضى العالي بالعلاج الفموي بمضادات الصفيحات، وانخفاض تكلفتها نسبيًا مقارنةً بالعلاجات الموجهة الناشئة، وإلمام الأطباء العميق بهذه الأدوية.

من المتوقع أن يكون قطاع مثبطات الأستيل كولينستراز الأسرع نموًا خلال فترة التوقعات، مدفوعًا بالأبحاث السريرية الجارية التي تستكشف إمكاناتها في تحسين الوظائف الإدراكية وتخفيف الأعراض المرتبطة بالخرف لدى مرضى كاداسيل. ويساهم التركيز المتزايد على إدارة أعراض ضعف الإدراك، وتزايد عدد المرضى الذين يتم تشخيصهم مبكرًا بفضل الاختبارات الجينية المتقدمة، في تسريع اعتماد هذا القطاع. كما تستثمر شركات الأدوية في تطوير تركيبات جديدة ذات فعالية وتحمل أفضل، مما يُسهم في النمو السريع لهذا القطاع.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق علاج اعتلال الشرايين الدماغية الجسمي السائد المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) إلى علاجين: فموي وحقني. هيمن العلاج الفموي على السوق في عام 2024 بنسبة 65%، مما يعكس سهولة استخدامه، وسهولة إعطائه، والتزام المريض القوي به. تتوفر معظم مضادات الصفيحات، ومثبطات الأستيل كولينستراز، ومضادات الاختلاج في صورة فموية، مما يسمح للمرضى بإدارة العلاج في المنزل مع الحد الأدنى من الإشراف السريري. تُفضل المستشفيات ومقدمو الرعاية المنزلية الأدوية الفموية لإدارة المرضى الخارجيين نظرًا لانخفاض تكلفتها وسهولة الالتزام بها على المدى الطويل.

من المتوقع أن يشهد قطاع العلاج بالحقن أسرع نمو خلال فترة التوقعات، وذلك بفضل تطوير علاجات حقنية للتدخلات المُعدّلة للمرض، وعوامل وقائية عصبية مُستهدفة. ومع دخول الأدوية البيولوجية الجديدة والعلاجات المتقدمة مرحلة التجارب السريرية، يصبح العلاج بالحقن ضروريًا لضمان التوافر البيولوجي والفعالية، لا سيما لدى المرضى الذين يعانون من أعراض شديدة أو متفاقمة. كما يُسهم توسيع البنية التحتية للعيادات التخصصية والتدريب على إعطاء العلاج بالحقن في هذا النمو.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج اعتلال الشرايين الدماغية الجسمي السائد المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) إلى مستشفيات، ومراكز رعاية منزلية، وعيادات متخصصة، وغيرها. وسيستحوذ قطاع المستشفيات على حصة 50% من السوق في عام 2024، إذ يوفر رعايةً مُهيكلة، وإمكانية الوصول إلى أطباء أعصاب متخصصين، وبرامج إعادة تأهيل، ومراقبة مستمرة لنتائج العلاج. وتُعدّ المستشفيات بمثابة المركز الرئيسي للتشخيص، وبدء العلاج، وإدارة المضاعفات، مما يجعلها بالغة الأهمية في رعاية مرضى CADASIL. كما أن توافر فرق متعددة التخصصات ونهج علاجية متكاملة في المستشفيات يُعزز مكانة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع العيادات التخصصية أسرع نمو خلال فترة التوقعات، مدفوعًا بالتوسع في إنشاء مراكز الأمراض النادرة والعيادات المتخصصة في طب الأعصاب. تقدم هذه العيادات رعاية شخصية للمرضى، وتوفر أدوات تشخيصية متطورة، وتشارك في التجارب السريرية، مما يجذب مرضى CADASIL الباحثين عن علاج متخصص. ويساهم الوعي المتزايد بـ CADASIL والإحالة المبكرة من مقدمي الرعاية الصحية الأولية في تسريع تبني خدمات العيادات التخصصية، لا سيما في المناطق المتقدمة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج اعتلال الشرايين الدماغية الجسمي السائد المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) إلى صيدليات المستشفيات، وصيدليات التجزئة، وغيرها. وقد هيمن قطاع صيدليات المستشفيات على السوق بنسبة 55% في عام 2024، بفضل التوزيع المنظم للعلاجات الموصوفة، وخاصةً مضادات الصفائح الدموية والأدوية الداعمة، والمراقبة الدقيقة لالتزام المرضى بالعلاج. وغالبًا ما تُدمج المستشفيات خدمات الصيدلة مع الرعاية السريرية، مما يضمن الحصول على الأدوية في الوقت المناسب ويقلل من خطر حدوث المضاعفات.

من المتوقع أن يشهد قطاع صيدليات التجزئة أسرع نمو خلال فترة التوقعات، مدعومًا بزيادة الإقبال على الرعاية المنزلية، وتحسن توافر الأدوية في الصيدليات المحلية، وتزايد وعي المرضى بإدارة CADASIL. كما يُسهّل توسع شبكات صيدليات التجزئة في الاقتصادات الناشئة ونمو خدمات الصيدليات الإلكترونية الوصول إلى الأدوية، مما يُعزز اعتماد هذا القطاع. كما يُتيح تزايد شعبية خدمات الصيدليات الإلكترونية سهولة الوصول إلى الأدوية، مما يُعزز اعتماد هذا القطاع.

تحليل إقليمي لسوق علاج اعتلال الشرايين الدماغية السائد الجسمي المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL)

- سيطرت أمريكا الشمالية على سوق علاج اعتلال الشرايين الدماغية السائدة مع احتشاءات تحت القشرية واعتلال الدماغ الأبيض (CADASIL) بأكبر حصة إيرادات بلغت 40.5٪ في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتوافر الواسع النطاق للرعاية العصبية المتخصصة، والبحث والتطوير النشط من قبل شركات الأدوية والتكنولوجيا الحيوية الرئيسية، مع قيادة الولايات المتحدة في التجارب السريرية وتبني العلاجات المبتكرة.

- يعطي المرضى ومقدمو الرعاية الصحية في المنطقة الأولوية للتشخيص المبكر والوصول إلى فرق الرعاية متعددة التخصصات وخيارات العلاج المتقدمة مثل العلاج المضاد للصفيحات وإعادة التأهيل الداعم، والتي تعد ضرورية لإدارة الأعراض العصبية التقدمية لمرض CADASIL.

- إن التبني الواسع النطاق للاختبارات الجينية، إلى جانب المبادئ التوجيهية السريرية الراسخة ونشاط البحث والتطوير القوي من قبل شركات الأدوية والتكنولوجيا الحيوية، يعزز بشكل أكبر المكانة الرائدة لأمريكا الشمالية في سوق علاج CADASIL

نظرة عامة على سوق علاج اعتلال الشرايين الدماغية الجسمي السائد في الولايات المتحدة مع احتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL)

استحوذ سوق علاج اعتلال الشرايين الدماغية الجسمي السائد المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدفوعًا بالتوافر الواسع لأدوات التشخيص المتقدمة، بما في ذلك الاختبارات الجينية لطفرات NOTCH3، والوعي المتزايد بالاضطرابات العصبية النادرة. يُولي المرضى أولوية متزايدة للتشخيص المبكر والإدارة الفعالة للسكتات الدماغية، مثل نوباتها، وتدهور الإدراك، وأعراض الصداع النصفي المرتبطة بعلاج CADASIL. يُعزز اعتماد العلاج المضاد للصفيحات، وبرامج إعادة التأهيل، والعلاجات الداعمة المُوجهة في المستشفيات والعيادات التخصصية، نمو السوق. علاوة على ذلك، يدعم نشاط البحث والتطوير القوي، إلى جانب المشاركة الفعالة في التجارب السريرية، طرح علاجات مبتكرة، مما يُعزز توسع السوق في الولايات المتحدة.

نظرة عامة على سوق علاج اعتلال الشرايين الدماغية الجسمي السائد في أوروبا مع احتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL)

من المتوقع أن يشهد سوق علاج اعتلال الشرايين الدماغية الجسمي السائد في أوروبا المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي بالاضطرابات الوراثية النادرة، وزيادة الاستثمار في أبحاث طب الأعصاب، والبنية التحتية الراسخة للرعاية الصحية. يساهم التوسع الحضري المتزايد وتوسع مراكز طب الأعصاب المتخصصة في رفع معدلات التشخيص، بينما تشجع البرامج الحكومية الداعمة لإدارة الأمراض النادرة المرضى على طلب العلاج المناسب. ويدعم التركيز الأوروبي القوي على سلامة المرضى والتدخل المبكر ودمج الرعاية السريرية مع الاستشارة الوراثية، تزايد اعتماد علاجات CADASIL في المستشفيات والعيادات التخصصية.

نظرة عامة على سوق علاج اعتلال الشرايين الدماغية الجسمي السائد في المملكة المتحدة مع احتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL)

من المتوقع أن يشهد سوق علاج اعتلال الشرايين الدماغية الجسمي السائد المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع الوعي لدى مقدمي الرعاية الصحية والمرضى بشأن الكشف المبكر عن المرض وإدارته. ويشجع تزايد انتشار السكتة الدماغية والاضطرابات الإدراكية، إلى جانب سياسات الرعاية الصحية القوية التي تدعم رعاية الأمراض النادرة، على اعتماد حلول تشخيصية وعلاجية متقدمة. كما أن وجود عيادات متخصصة في طب الأعصاب، إلى جانب بنية تحتية راسخة للصحة الإلكترونية والطب عن بُعد، يُسهّل وصول المرضى إلى العلاجات والمراقبة المستمرة، مما يُعزز نمو السوق.

نظرة عامة على سوق علاج اعتلال الشرايين الدماغية الجسمي السائد مع احتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) في ألمانيا

من المتوقع أن يشهد سوق علاج اعتلال الشرايين الدماغية الجسمي السائد في ألمانيا المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالاضطرابات العصبية النادرة والتركيز الكبير على الطب الدقيق. وتشجع البنية التحتية المتطورة للرعاية الصحية في ألمانيا، وسهولة الوصول إلى مراكز طب الأعصاب المتخصصة، والتركيز على البحث والابتكار، على اعتماد علاجات CADASIL. ويدعم دمج الاختبارات الجينية والرعاية الوقائية وخيارات العلاج الشخصية في ممارسات الرعاية الصحية القياسية الإدارة التي تركز على المريض، ويساهم في النمو المطرد للسوق في ألمانيا.

نظرة عامة على سوق علاج اعتلال الشرايين الدماغية السائد في منطقة آسيا والمحيط الهادئ مع احتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL)

من المتوقع أن يشهد سوق علاج اعتلال الشرايين الدماغية الجسمي السائد في منطقة آسيا والمحيط الهادئ المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالاضطرابات العصبية النادرة، وتوسع البنية التحتية للرعاية الصحية، وتزايد توافر خيارات التشخيص والعلاج المتقدمة في دول مثل الصين واليابان والهند. تُسرّع المبادرات الحكومية التي تُعزز إدارة الأمراض النادرة وتحسين الوصول إلى مراكز الرعاية المتخصصة التشخيص المبكر والعلاج. بالإضافة إلى ذلك، يُشجع تزايد عدد أخصائيي الأعصاب وتنامي مناصرة المرضى للأمراض النادرة على اعتماد علاجات CADASIL في المستشفيات والعيادات في المنطقة.

نظرة عامة على سوق علاج اعتلال الشرايين الدماغية الجسمي السائد المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) في اليابان

يشهد سوق علاج اعتلال الشرايين الدماغية الجسمي السائد المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، والوعي العالي لدى المرضى، والتركيز على التشخيص المبكر من خلال الفحوصات الجينية. ويؤدي تزايد انتشار نوبات السكتة الدماغية والاختلالات الإدراكية المرتبطة بعلاج CADASIL إلى الحاجة إلى التدخل في الوقت المناسب باستخدام العلاج المضاد للصفيحات والرعاية الداعمة. ويُسهّل دمج إدارة علاج CADASIL في مراكز طب الأعصاب المتخصصة ومنصات الطب عن بُعد المراقبة المستمرة للمرضى، مما يُحسّن النتائج ويُعزز نمو السوق.

نظرة عامة على سوق علاج اعتلال الشرايين الدماغية السائد الجسمي المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) في الهند

حقق سوق علاج اعتلال الشرايين الدماغية الجسمي السائد المصحوب باحتشاءات تحت قشرية واعتلال بيضاء الدماغ (CADASIL) في الهند أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى تزايد الوعي بالاضطرابات العصبية النادرة، والتوسع السريع في البنية التحتية للرعاية الصحية، وتزايد توافر مرافق التشخيص المتقدمة. ويتزايد إقبال المرضى على التشخيص المبكر والعلاج في المستشفيات والعيادات التخصصية، بدعم من المبادرات الحكومية لرعاية الأمراض النادرة. علاوة على ذلك، تُعدّ زيادة الوصول إلى العلاجات بأسعار معقولة، وتزايد عدد أخصائيي الأعصاب، وتعزيز تثقيف المرضى، عوامل رئيسية تدفع سوق علاج CADASIL في الهند.

حصة سوق علاج اعتلال الشرايين الدماغية الجسدية السائدة مع احتشاءات تحت القشرية واعتلال الدماغ الأبيض (CADASIL)

إن صناعة علاج اعتلال الشرايين الدماغية الجسدية السائدة مع احتشاءات تحت القشرية واعتلال الدماغ الأبيض (CADASIL) يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة آبفي (الولايات المتحدة)

- Fresenius Kabi AG ألمانيا)

- شركة حكمة للأدوية (المملكة المتحدة)

- شركة أثينيكس (الولايات المتحدة)

- شركة إيساي المحدودة (اليابان)

- شركة جوبيلانت لعلوم الحياة المحدودة (الهند)

- مختبرات الدكتور ريدي المحدودة (الهند)

- زيدوس كاديلا (الهند)

- أوروبيندو فارما (الهند)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة نوفارتيس إيه جي (ألمانيا)

- ووكهاردت (الهند)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة سيبلا (الهند)

- مختبرات يونيكيم (الهند)

- ستيميديكا سيل تكنولوجيز (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

ما هي التطورات الأخيرة في سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال الدماغ الأبيض (CADASIL)؟

- في يونيو 2025، سلّطت مراجعة شاملة نُشرت على arXiv الضوء على مناهج العلاج المناعي والعلاج الخلوي الناشئة لعلاج CADASIL. ناقشت المراجعة استراتيجيات مختلفة، بما في ذلك تعديل الجينات، والعلاجات الخلوية، والتدخلات المناعية، بهدف تعديل مسار المرض وتحسين النتائج طويلة المدى لمرضى CADASIL.

- في يونيو 2025، استضافت مؤسسة cureCADASIL اجتماعها السنوي للمرضى والباحثين في إيتاسكا، إلينوي، مُركزةً على تطوير البحث وتعزيز التعاون بين المرضى والباحثين. وتضمن الحدث عروضًا تقديمية حول أحدث التطورات العلمية، ووفر منصةً للمرضى لتبادل الخبرات، مما ساهم في اتباع نهج أكثر تركيزًا على المريض في أبحاث مؤسسة CADASIL.

- في ديسمبر 2024، جمعت ندوة CERVCO باحثين وأطباء سريريين بارزين لمناقشة التطورات في أبحاث وعلاج CADASIL. وشددت الفعالية على أهمية التعاون الدولي والرعاية التي تركز على المريض في معالجة الأمراض النادرة مثل CADASIL، مما يعزز الجهود العالمية لتحسين نتائج المرضى.

- في يوليو 2024، نُشرت دراسة في مجلة علم الأعصاب وجراحة الأعصاب والطب النفسي، وقدّمت تقديرات مُحدّثة لمخاطر مرضى CADASIL، استنادًا إلى دراسة استمرت 23 عامًا وشملت 555 فردًا. تشير النتائج إلى أن النمط الظاهري السريري للمرض قد يتحسن بمرور الوقت، ربما بسبب انخفاض عوامل الخطر الوعائية كالتدخين. يُعدّ هذا البحث بالغ الأهمية لتقديم المشورة للمرضى، إذ يُتيح فهمًا أدقّ لتطور المرض، ويُؤكّد على أهمية إدارة عوامل الخطر القلبية الوعائية.

- في يناير 2023، أفادت دراسة نُشرت في مجلة EMBO Molecular Medicine بنجاح استخدام علاج مناعي فعال في نموذج فأر مصاب بـ CADASIL. طوّر الباحثون نهجًا جديدًا لاستهداف بروتين NOTCH3 المتحور تحديدًا، والذي يتجمع حول خلايا العضلات الملساء الوعائية لدى مرضى CADASIL.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 بيانات حجم المبيعات

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لعلاج اعتلال الشرايين الدماغية الجسمي السائد مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل): لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 علم الأوبئة

11.1 معدل الإصابة حسب الجنس

11.2 معدل العلاج

11.3 معدل الوفيات

11.4 نموذج الالتزام بالأدوية والتبديل العلاجي

11.5 معدلات نجاح علاج المرضى

12 الامتثال التنظيمي

12.1 الهيئات التنظيمية

12.2 التصنيفات التنظيمية

12.2.1 الفئة الأولى

12.2.2 الفئة الثانية

12.2.3 الفئة الثالثة

12.3 التقديمات التنظيمية

12.4 التناغم الدولي

12.5 أنظمة الامتثال وإدارة الجودة

12.6 التحديات والاستراتيجيات التنظيمية

13 تحليل خطوط الأنابيب

13.1 التجارب السريرية وتحليل المرحلة

13.2 خط أنابيب العلاج الدوائي

13.3 مرشحو المرحلة الثالثة

13.4 مرشحو المرحلة الثانية

13.5 مرشحو المرحلة الأولى

13.6 آخرون (ما قبل السريرية والبحثية)

الجدول 1 السوق العالمية للتجارب السريرية لاعتلال الشرايين الدماغية السائد الجسمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)

اسم الشركة اسم المنتج

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة لاعتلال الشرايين الدماغية السائد الجسمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه بعد XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المنطقة العلاجية والمرحلة لاعتلال الشرايين الدماغية السائد الجسمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي والمرحلة لاعتلال الشرايين الدماغية السائد الجسمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الشكل 1 أهم الكيانات بناءً على نظرة عامة على البحث والتطوير لاعتلال الشرايين الدماغية السائد الجسمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

14 إطار السداد

15 تحليل خريطة الفرص

16 تحليل سلسلة القيمة

17 اقتصاد الرعاية الصحية

17.1 نفقات الرعاية الصحية

17.2 النفقات الرأسمالية

17.3 اتجاهات الإنفاق الرأسمالي

17.4 تخصيص النفقات الرأسمالية

17.5 مصادر التمويل

17.6 معايير الصناعة

17.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

17.8 هيكل نظام الرعاية الصحية

17.9 سياسات الحكومة

17.1 التنمية الاقتصادية

18 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، حسب نوع العلاج

18.1 نظرة عامة

18.2 الأدوية

18.2.1 مضادات الصفيحات

18.2.1.1. حسب النوع

18.2.1.1.1. الأسبرين

18.2.1.1.2. كلوبيدوغريل

18.2.1.2. عن طريق الإدارة

18.2.1.2.1. شفوي

18.2.1.2.2. الحقن الوريدي

18.2.1.2.3. آخرون

18.2.2 مثبط الأسيتيل كولينستراز

18.2.2.1. حسب النوع

18.2.2.1.1. دونيبيزيل

18.2.2.1.2. ريفاستيجمين

18.2.2.2. عن طريق الإدارة

18.2.2.2.1. شفوي

18.2.2.2.2. الحقن الوريدي

18.2.2.2.3. آخرون

18.2.3 مضاد للاختلاج

18.2.3.1. حسب النوع

18.2.3.1.1. ليفيتيراسيتام

18.2.3.1.2. لاموتريجين

18.2.3.2. عن طريق الإدارة

18.2.3.2.1. شفوي

18.2.3.2.2. الحقن الوريدي

18.2.3.2.3. آخرون

18.2.4 مضادات ارتفاع ضغط الدم

18.2.4.1. حسب النوع

18.2.4.1.1. أملوديبين

18.2.4.1.2. لوسارتان

18.2.4.1.3. أتينولول

18.2.4.2. عن طريق الإدارة

18.2.4.2.1. شفوي

18.2.4.2.2. الحقن الوريدي

18.2.4.2.3. آخرون

18.2.5 مضادات الاكتئاب

18.2.5.1. عن طريق الإدارة

18.2.5.1.1. شفوي

18.2.5.1.2. الحقن الوريدي

18.2.5.1.3. آخرون

18.2.6 الأدوية الناشئة/الأدوية قيد التطوير

18.2.7 آخرون

18.3 العلاج

18.3.1 العلاج الطبيعي

18.3.1.1. القيمة السوقية (مليون دولار أمريكي)

18.3.1.2. حجم السوق (مليون)

18.3.1.3. متوسط سعر الصرف (بالدولار الأمريكي)

18.3.1.4. تكلفة العلاج

18.3.2 العلاج المهني

18.3.2.1. القيمة السوقية (مليون دولار أمريكي)

18.3.2.2. حجم السوق (مليون)

18.3.2.3. متوسط سعر الصرف (بالدولار الأمريكي)

18.3.2.4. تكلفة العلاج

18.3.3 علاج النطق

18.3.3.1. القيمة السوقية (مليون دولار أمريكي)

18.3.3.2. حجم السوق (مليون)

18.3.3.3. متوسط سعر الصرف (بالدولار الأمريكي)

18.3.3.4. تكلفة العلاج

18.3.4 العلاج بتحليل الخثرات

18.3.4.1. القيمة السوقية (مليون دولار أمريكي)

18.3.4.2. حجم السوق (مليون)

18.3.4.3. متوسط سعر الصرف (بالدولار الأمريكي)

18.3.4.4. تكلفة العلاج

18.3.5 طب الأعصاب الوعائي

18.3.5.1. القيمة السوقية (مليون دولار أمريكي)

18.3.5.2. حجم السوق (مليون)

18.3.5.3. متوسط سعر الصرف (بالدولار الأمريكي)

18.3.5.4. تكلفة العلاج

18.3.6 الأمراض الجلدية

18.3.6.1. القيمة السوقية (مليون دولار أمريكي)

18.3.6.2. حجم السوق (مليون)

18.3.6.3. متوسط سعر الصرف (بالدولار الأمريكي)

18.3.6.4. تكلفة العلاج

18.3.7 الطب النفسي

18.3.7.1. القيمة السوقية (مليون دولار أمريكي)

18.3.7.2. حجم السوق (مليون)

18.3.7.3. متوسط سعر الصرف (بالدولار الأمريكي)

18.3.7.4. تكلفة العلاج

18.3.8 علم النفس العصبي

18.3.8.1. القيمة السوقية (مليون دولار أمريكي)

18.3.8.2. حجم السوق (مليون)

18.3.8.3. متوسط سعر الصرف (بالدولار الأمريكي)

18.3.8.4. تكلفة العلاج

18.3.9 آخرون

19 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، حسب النوع

19.1 نظرة عامة

19.2 العلاج العرضي

19.3 العلاج الداعم

20 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، حسب نوع الدواء

20.1 نظرة عامة

20.2 ذات العلامة التجارية

20.3 عام

21 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، حسب طريق الإدارة

21.1 نظرة عامة

21.2 عن طريق الفم

21.2.1 أقراص

21.2.2 كبسولات

21.2.3 آخرون

21.3 الحقن الوريدي

21.4 آخرون

22 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، حسب الفئة العمرية

22.1 نظرة عامة

22.2 طب الأطفال

22.3 بالغين

22.4 الشيخوخة

23 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، حسب الجنس

23.1 نظرة عامة

23.2 ذكر

23.3 أنثى

24 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، حسب المستخدم النهائي

24.1 نظرة عامة

24.2 المستشفيات

24.2.1 حسب النوع

24.2.1.1. عام

24.2.1.2. خاص

24.2.2 حسب الطبقة

24.2.2.1. المستوى 1

24.2.2.2. المستوى 2

24.2.2.3. المستوى 3

24.3 عيادات متخصصة

24.4 الرعاية المنزلية

24.5 أخرى

25 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، حسب قناة التوزيع

25.1 نظرة عامة

25.2 العطاءات المباشرة

25.3 مبيعات التجزئة

25.3.1 صيدليات المستشفيات

25.3.2 صيدليات التجزئة

25.3.3 آخرون

25.4 آخرون

26 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، مشهد الشركة

26.1 تحليل أسهم الشركة: عالميًا

26.2 تحليل أسهم الشركة: أمريكا الشمالية

26.3 تحليل أسهم الشركة: أوروبا

26.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

26.5 عمليات الدمج والاستحواذ

26.6 تطوير المنتجات الجديدة والموافقات عليها

26.7 التوسعات

26.8 التغييرات التنظيمية

26.9 الشراكة والتطورات الاستراتيجية الأخرى

27 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، وتحليل SWOT وDBMR

28 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، حسب المنطقة

السوق العالمية لعلاج اعتلال الشرايين الدماغية الجسمي السائد مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

28.1 أمريكا الشمالية

28.1.1 الولايات المتحدة

28.1.2 كندا

28.1.3 المكسيك

28.2 أوروبا

28.2.1 ألمانيا

28.2.2 فرنسا

28.2.3 المملكة المتحدة

28.2.4 المجر

28.2.5 ليتوانيا

28.2.6 النمسا

28.2.7 أيرلندا

28.2.8 النرويج

28.2.9 بولندا

28.2.10 إيطاليا

28.2.11 إسبانيا

28.2.12 روسيا

28.2.13 تركيا

28.2.14 هولندا

28.2.15 سويسرا

28.2.16 بقية أوروبا

28.3 منطقة آسيا والمحيط الهادئ

28.3.1 اليابان

28.3.2 الصين

28.3.3 كوريا الجنوبية

28.3.4 الهند

28.3.5 أستراليا

28.3.6 سنغافورة

28.3.7 تايلاند

28.3.8 ماليزيا

28.3.9 إندونيسيا

28.3.10 الفلبين

28.3.11 فيتنام

28.3.12 بقية منطقة آسيا والمحيط الهادئ

28.4 أمريكا الجنوبية

28.4.1 البرازيل

28.4.2 الأرجنتين

28.4.3 بيرو

28.4.4 كولومبيا

28.4.5 فنزويلا

28.4.6 بقية أمريكا الجنوبية

28.5 الشرق الأوسط وأفريقيا

28.5.1 جنوب أفريقيا

28.5.2 المملكة العربية السعودية

28.5.3 الإمارات العربية المتحدة

28.5.4 مصر

28.5.5 الكويت

28.5.6 إسرائيل

28.5.7 بقية دول الشرق الأوسط وأفريقيا

28.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

29 سوق علاج اعتلال الشرايين الدماغية الجسمي السائد العالمي مع احتشاءات تحت القشرية واعتلال بيضاء الدماغ (كاداسيل)، نبذة عن الشركة

29.1 شركة آبفي

29.1.1 نظرة عامة على الشركة

29.1.2 تحليل الإيرادات

29.1.3 التواجد الجغرافي

29.1.4 محفظة المنتجات

29.1.5 التطورات الأخيرة

29.2 شركة نوفارتيس ايه جي.

29.2.1 نظرة عامة على الشركة

29.2.2 تحليل الإيرادات

29.2.3 التواجد الجغرافي

29.2.4 محفظة المنتجات

29.2.5 التطورات الأخيرة

29.3 سانوفي

29.3.1 نظرة عامة على الشركة

29.3.2 تحليل الإيرادات

29.3.3 التواجد الجغرافي

29.3.4 محفظة المنتجات

29.3.5 التطورات الأخيرة

29.4 شركة فايزر

29.4.1 نظرة عامة على الشركة

29.4.2 تحليل الإيرادات

29.4.3 التواجد الجغرافي

29.4.4 محفظة المنتجات

29.4.5 التطورات الأخيرة

29.5 ف. هوفمان-لا روش المحدودة.

29.5.1 نظرة عامة على الشركة

29.5.2 تحليل الإيرادات

29.5.3 التواجد الجغرافي

29.5.4 محفظة المنتجات

29.5.5 التطورات الأخيرة

29.6 يوروابي

29.6.1 نظرة عامة على الشركة

29.6.2 تحليل الإيرادات

29.6.3 التواجد الجغرافي

29.6.4 محفظة المنتجات

29.6.5 التطورات الأخيرة

29.7 سيبلا.

29.7.1 نظرة عامة على الشركة

29.7.2 تحليل الإيرادات

29.7.3 التواجد الجغرافي

29.7.4 محفظة المنتجات

29.7.5 التطورات الأخيرة

29.8 شركة AAMORB للأدوية الخاصة المحدودة.

29.8.1 نظرة عامة على الشركة

29.8.2 تحليل الإيرادات

29.8.3 التواجد الجغرافي

29.8.4 محفظة المنتجات

29.8.5 التطورات الأخيرة

29.9 AS PHARMA.

29.9.1 نظرة عامة على الشركة

29.9.2 تحليل الإيرادات

29.9.3 التواجد الجغرافي

29.9.4 محفظة المنتجات

29.9.5 التطورات الأخيرة

29.1 أكسيس

29.10.1 نظرة عامة على الشركة

29.10.2 تحليل الإيرادات

29.10.3 التواجد الجغرافي

29.10.4 محفظة المنتجات

29.10.5 التطورات الأخيرة

29.11 ألكيم

29.11.1 نظرة عامة على الشركة

29.11.2 تحليل الإيرادات

29.11.3 التواجد الجغرافي

29.11.4 محفظة المنتجات

29.11.5 التطورات الأخيرة

29.12 أريستو

29.12.1 نظرة عامة على الشركة

29.12.2 تحليل الإيرادات

29.12.3 التواجد الجغرافي

29.12.4 محفظة المنتجات

29.12.5 التطورات الأخيرة

29.13 بيوكون

29.13.1 نظرة عامة على الشركة

29.13.2 تحليل الإيرادات

29.13.3 التواجد الجغرافي

29.13.4 محفظة المنتجات

29.13.5 التطورات الأخيرة

29.14 مختبرات الدكتور ريدي المحدودة

29.14.1 نظرة عامة على الشركة

29.14.2 تحليل الإيرادات

29.14.3 التواجد الجغرافي

29.14.4 محفظة المنتجات

29.14.5 التطورات الأخيرة

29.15 باير ايه جي

29.15.1 نظرة عامة على الشركة

29.15.2 تحليل الإيرادات

29.15.3 التواجد الجغرافي

29.15.4 محفظة المنتجات

29.15.5 التطورات الأخيرة

29.16 شركة بيرامال المحدودة

29.16.1 نظرة عامة على الشركة

29.16.2 تحليل الإيرادات

29.16.3 التواجد الجغرافي

29.16.4 محفظة المنتجات

29.16.5 التطورات الأخيرة

29.17 مجموعة زيدوس.

29.17.1 نظرة عامة على الشركة

29.17.2 تحليل الإيرادات

29.17.3 التواجد الجغرافي

29.17.4 محفظة المنتجات

29.17.5 التطورات الأخيرة

29.18 شركة تيفا للصناعات الدوائية المحدودة

29.18.1 نظرة عامة على الشركة

29.18.2 تحليل الإيرادات

29.18.3 التواجد الجغرافي

29.18.4 محفظة المنتجات

29.18.5 التطورات الأخيرة

29.19 شركة تورنت للأدوية المحدودة

29.19.1 نظرة عامة على الشركة

29.19.2 تحليل الإيرادات

29.19.3 التواجد الجغرافي

29.19.4 محفظة المنتجات

29.19.5 التطورات الأخيرة

29.2 شركة جلينمارك للأدوية المحدودة

29.20.1 نظرة عامة على الشركة

29.20.2 تحليل الإيرادات

29.20.3 التواجد الجغرافي

29.20.4 محفظة المنتجات

29.20.5 التطورات الأخيرة

29.21 شركة أمنيال للأدوية ذ.م.م.

29.21.1 نظرة عامة على الشركة

29.21.2 تحليل الإيرادات

29.21.3 التواجد الجغرافي

29.21.4 محفظة المنتجات

29.21.5 التطورات الأخيرة

29.22 شركة بريستول مايرز سكويب

29.22.1 نظرة عامة على الشركة

29.22.2 تحليل الإيرادات

29.22.3 التواجد الجغرافي

29.22.4 محفظة المنتجات

29.22.5 التطورات الأخيرة

29.23 شركة إيلي ليلي.

29.23.1 نظرة عامة على الشركة

29.23.2 تحليل الإيرادات

29.23.3 التواجد الجغرافي

29.23.4 محفظة المنتجات

29.23.5 التطورات الأخيرة

29.24 شركة بوهرينجر إنجلهايم الدولية المحدودة.

29.24.1 نظرة عامة على الشركة

29.24.2 تحليل الإيرادات

29.24.3 التواجد الجغرافي

29.24.4 محفظة المنتجات

29.24.5 التطورات الأخيرة

29.25 لانيت

29.25.1 نظرة عامة على الشركة

29.25.2 تحليل الإيرادات

29.25.3 التواجد الجغرافي

29.25.4 محفظة المنتجات

29.25.5 التطورات الأخيرة

29.26 شركة إيساي المحدودة

29.26.1 نظرة عامة على الشركة

29.26.2 تحليل الإيرادات

29.26.3 التواجد الجغرافي

29.26.4 محفظة المنتجات

29.26.5 التطورات الأخيرة

29.27 شركة أيونيس للأدوية

29.27.1 نظرة عامة على الشركة

29.27.2 تحليل الإيرادات

29.27.3 التواجد الجغرافي

29.27.4 محفظة المنتجات

29.27.5 التطورات الأخيرة

29.28 خدمات دالتون للأدوية

29.28.1 نظرة عامة على الشركة

29.28.2 تحليل الإيرادات

29.28.3 التواجد الجغرافي

29.28.4 محفظة المنتجات

29.28.5 التطورات الأخيرة

29.29 شركة حكمة للأدوية

29.29.1 نظرة عامة على الشركة

29.29.2 تحليل الإيرادات

29.29.3 التواجد الجغرافي

29.29.4 محفظة المنتجات

29.29.5 التطورات الأخيرة

29.3 ستيرلينج فارما سوليوشنز

29.30.1 نظرة عامة على الشركة

29.30.2 تحليل الإيرادات

29.30.3 التواجد الجغرافي

29.30.4 محفظة المنتجات

29.30.5 التطورات الأخيرة

30 تقريرًا ذات صلة

31 الخاتمة

32 استبيان

33 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.