Global Cardiovascular Information Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.31 Billion

USD

2.49 Billion

2025

2033

USD

1.31 Billion

USD

2.49 Billion

2025

2033

| 2026 –2033 | |

| USD 1.31 Billion | |

| USD 2.49 Billion | |

| % | |

|

تقسيم سوق أنظمة معلومات القلب والأوعية الدموية العالمية، حسب نوع النظام (CVIS وCPACS)، والمكونات (البرمجيات والخدمات والأجهزة)، وطريقة التشغيل (CVIS عبر الإنترنت، وCVIS في الموقع، وCVIS السحابي)، والمستخدمين النهائيين (المستشفيات ومراكز التشخيص)، والتطبيقات (حلول CVIS لمختبرات القسطرة، وحلول CVIS لمختبرات تخطيط صدى القلب، وحلول CVIS لمختبرات الفيزيولوجيا الكهربية، وحلول CVIS لأمراض القلب النووية، وحلول CVIS لمراكز جراحة القلب والصدر، وحلول CVIS لمراقبة تخطيط كهربية القلب/هولتر، وحلول CVIS لمختبرات منظم ضربات القلب/ICD، وحلول CVIS لمراكز قصور القلب، وحلول CVIS للعيادات الخارجية، وغيرها)، وطريقة سير العمل (قسطرة القلب، والفيزيولوجيا الكهربية، وقسطرة الأوعية الدموية، وتخطيط صدى القلب، وتخطيط كهربية القلب، والتصوير المقطعي المحوسب للقلب، والتصوير بالرنين المغناطيسي للأوعية الدموية للقلب، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أنظمة المعلومات القلبية الوعائية

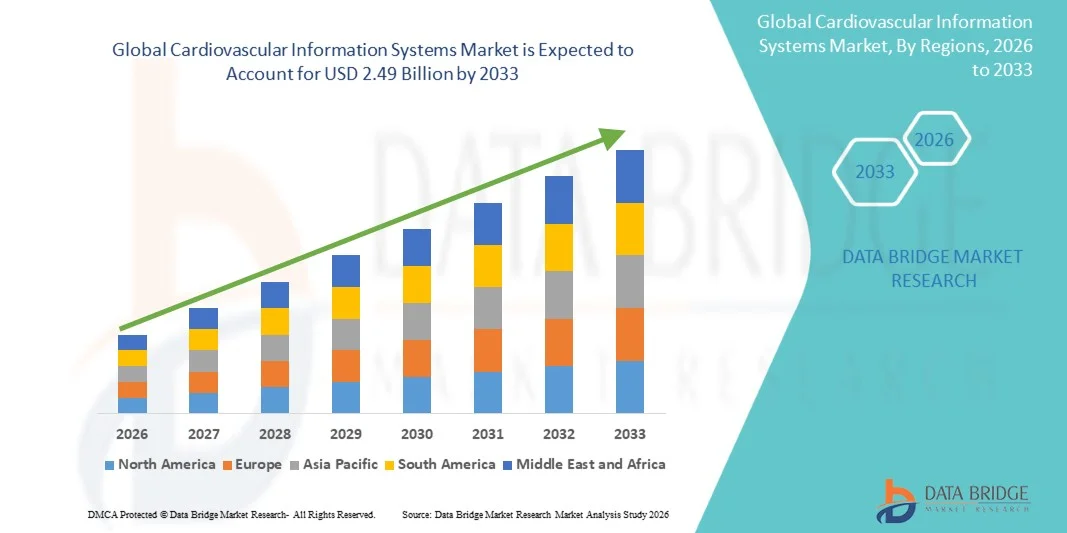

- بلغت قيمة سوق أنظمة المعلومات القلبية الوعائية العالمية 1.31 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.49 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.4% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة اعتماد البنية التحتية للرعاية الصحية الرقمية ودمج حلول تكنولوجيا المعلومات المتقدمة داخل أقسام أمراض القلب، مما يتيح تخزين بيانات القلب والأوعية الدموية واسترجاعها وتحليلها بكفاءة في جميع مرافق الرعاية الصحية.

- علاوة على ذلك، فإن الطلب المتزايد على تحسين نتائج المرضى، والتوافق بين أنظمة الرعاية الصحية، والحاجة إلى إدارة مبسطة لسير العمل في مرافق رعاية القلب، كلها عوامل تدفع إلى تبني أنظمة معلومات القلب والأوعية الدموية، مما يدعم بشكل كبير توسع هذا القطاع.

تحليل سوق أنظمة المعلومات القلبية الوعائية

- أصبحت أنظمة المعلومات القلبية الوعائية، التي تُمكّن من الإدارة الرقمية وتخزين ودمج بيانات القلب مثل الصور والتقارير وسجلات المرضى، ضرورية في بيئات الرعاية الصحية الحديثة، لا سيما في المستشفيات ومراكز أمراض القلب، وذلك لقدرتها على تحسين كفاءة سير العمل، وسهولة الوصول إلى البيانات، واتخاذ القرارات السريرية.

- يرجع الطلب المتزايد على أنظمة معلومات القلب والأوعية الدموية في المقام الأول إلى الانتشار المتزايد لأمراض القلب والأوعية الدموية، والحاجة المتزايدة إلى إدارة فعالة لكميات كبيرة من بيانات التشخيص، والاعتماد المتزايد للسجلات الصحية الإلكترونية وحلول تكنولوجيا المعلومات المتكاملة للرعاية الصحية.

- هيمنت أمريكا الشمالية على سوق أنظمة معلومات القلب والأوعية الدموية بحصة إيرادات بلغت 42.6% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق لتقنيات الصحة الرقمية، ووجود لاعبين رئيسيين في السوق، حيث شهدت الولايات المتحدة تطبيقًا قويًا في المستشفيات ومراكز القلب المتخصصة مدفوعًا بالتطورات التكنولوجية المستمرة والدعم التنظيمي لرقمنة الرعاية الصحية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق أنظمة معلومات القلب والأوعية الدموية خلال فترة التوقعات، مدفوعة بزيادة الاستثمارات في الرعاية الصحية، والتوسع الحضري السريع، وتزايد أعداد المرضى المصابين بأمراض القلب والأوعية الدموية، وتزايد اعتماد البنية التحتية الرقمية للرعاية الصحية في جميع أنحاء الاقتصادات الناشئة.

- هيمن قطاع أنظمة معلومات القلب والأوعية الدموية القائمة على الويب على سوق أنظمة معلومات القلب والأوعية الدموية بحصة سوقية كبيرة بلغت 45.8% في عام 2025، وذلك بفضل سهولة نشرها وقابليتها للتوسع وإمكانية الوصول إليها عن بُعد وتكاملها السلس مع أنظمة معلومات المستشفيات الحالية ومنصات الرعاية الصحية السحابية.

نطاق التقرير وتجزئة سوق أنظمة المعلومات القلبية الوعائية

|

صفات |

رؤى رئيسية حول سوق أنظمة المعلومات القلبية الوعائية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أنظمة المعلومات القلبية الوعائية

"تحسين قابلية التشغيل البيني من خلال التكامل السحابي والذكاء الاصطناعي"

- يُعدّ التكامل المتزايد للحوسبة السحابية والذكاء الاصطناعي مع أنظمة معلومات المستشفيات ومنصات التصوير اتجاهًا هامًا ومتسارعًا في سوق أنظمة معلومات القلب والأوعية الدموية العالمية، مما يتيح تبادل البيانات بسلاسة، والتحليلات المتقدمة، وتحسين سير العمل السريري عبر شبكات الرعاية الصحية .

- فعلى سبيل المثال، تتيح أنظمة معلومات القلب والأوعية الدموية السحابية لأطباء القلب الوصول إلى سجلات المرضى وبيانات التصوير وتقارير التشخيص ومشاركتها في الوقت الفعلي عبر مرافق متعددة، مما يحسن التعاون واستمرارية الرعاية.

- يُمكّن دمج الذكاء الاصطناعي في أنظمة معلومات القلب والأوعية الدموية من توفير ميزات مثل التحليل الآلي للصور، والتعرف على الأنماط في فحوصات القلب، والتحليلات التنبؤية للكشف المبكر عن أمراض القلب والأوعية الدموية، مما يدعم اتخاذ قرارات سريرية أكثر دقة وفي الوقت المناسب.

- يُسهّل التكامل السلس لأنظمة معلومات القلب والأوعية الدموية مع السجلات الصحية الإلكترونية وأنظمة أرشفة الصور والاتصالات وأنظمة معلومات المستشفيات إدارة البيانات المركزية وتبسيط سير العمل لمقدمي الرعاية الصحية

- يُعيد هذا التوجه نحو منصات القلب والأوعية الدموية الذكية والقابلة للتشغيل البيني والقائمة على البيانات تشكيل التوقعات السريرية، حيث تتبنى مؤسسات الرعاية الصحية بشكل متزايد حلولاً متكاملة تعزز الكفاءة وتقلل الأخطاء وتدعم الرعاية القائمة على القيمة.

- يتزايد الطلب بسرعة على أنظمة معلومات القلب والأوعية الدموية المتقدمة المزودة بإمكانيات الاتصال السحابي والذكاء الاصطناعي في المستشفيات ومراكز القلب المتخصصة، حيث يعطي مقدمو الرعاية الصحية الأولوية لمعالجة البيانات بكفاءة، وتحسين التشخيص، والبنية التحتية الرقمية القابلة للتطوير.

- علاوة على ذلك، فإن التركيز المتزايد على منصات الحوسبة السحابية المعززة بالأمن السيبراني يشجع الموردين على دمج ميزات التشفير المتقدمة والامتثال، مما يضمن التعامل الآمن مع بيانات مرضى القلب والأوعية الدموية الحساسة مع الحفاظ على إمكانية الوصول إلى النظام وقابليته للتوسع.

ديناميكيات سوق أنظمة المعلومات القلبية الوعائية

السائق

"الحاجة المتزايدة نتيجة لارتفاع عبء أمراض القلب والأوعية الدموية ورقمنة الرعاية الصحية"

- يُعدّ الانتشار المتزايد لأمراض القلب والأوعية الدموية على مستوى العالم، إلى جانب التبني المتسارع للبنية التحتية الرقمية للرعاية الصحية، عاملاً مهماً في زيادة الطلب على أنظمة معلومات القلب والأوعية الدموية.

- فعلى سبيل المثال، في عام 2025، قامت العديد من المؤسسات الصحية بتوسيع استثماراتها في حلول تكنولوجيا المعلومات المتكاملة لأمراض القلب لتبسيط إدارة بيانات المرضى وتحسين كفاءة التشخيص في أقسام أمراض القلب.

- مع تزايد كميات البيانات القلبية التي يواجهها مقدمو الرعاية الصحية من تقنيات التصوير مثل تخطيط صدى القلب، وتصوير الأوعية الدموية، وأنظمة تخطيط كهربية القلب، توفر أنظمة معلومات القلب والأوعية الدموية إمكانيات متقدمة لتخزين البيانات واسترجاعها وتحليلها، مما يدعم نتائج سريرية أفضل.

- علاوة على ذلك، فإن التحول نحو الرعاية القائمة على القيمة والحاجة إلى مناهج علاجية منسقة يجعلان أنظمة معلومات القلب والأوعية الدموية أداة أساسية لتحسين كفاءة سير العمل وتعزيز التعاون بين المتخصصين في الرعاية الصحية.

- إن سهولة الوصول إلى البيانات المركزية، وإعداد التقارير الآلية، والتكامل مع أنظمة تكنولوجيا المعلومات الصحية الأخرى، تدفع إلى تبني هذه التقنيات في المستشفيات ومراكز التشخيص، في حين أن الاستخدام المتزايد لطب القلب عن بعد والمراقبة عن بعد يساهم بشكل أكبر في نمو السوق.

- بالإضافة إلى ذلك، تشجع المبادرات الحكومية التي تعزز رقمنة الرعاية الصحية وتطبيق السجلات الصحية الإلكترونية مقدمي الرعاية الصحية على تبني أنظمة معلومات القلب والأوعية الدموية المتكاملة لتحسين إدارة البيانات.

- علاوة على ذلك، فإن الطلب المتزايد على الطب الدقيق واتخاذ القرارات السريرية القائمة على البيانات يُسرّع من نشر حلول تكنولوجيا المعلومات المتقدمة لأمراض القلب والأوعية الدموية في جميع مؤسسات الرعاية الصحية.

ضبط النفس/التحدي

"ارتفاع تكاليف التنفيذ ومخاوف تتعلق بأمن البيانات"

- تشكل المخاوف المتعلقة بارتفاع تكاليف التنفيذ والصيانة الأولية لأنظمة معلومات القلب والأوعية الدموية، إلى جانب التحديات في تكامل النظام ومتطلبات البنية التحتية، عائقاً كبيراً أمام اعتمادها على نطاق أوسع في السوق.

- فعلى سبيل المثال، غالباً ما تواجه مرافق الرعاية الصحية والعيادات الصغيرة قيوداً على الميزانية تحد من قدرتها على نشر أنظمة تكنولوجيا المعلومات القلبية الوعائية المتقدمة ذات قابلية التشغيل البيني الكاملة والوظائف القائمة على الحوسبة السحابية.

- بالإضافة إلى ذلك، تمثل مخاطر الأمن السيبراني المرتبطة بتخزين ونقل بيانات المرضى الحساسة تحديًا رئيسيًا آخر، حيث تعتمد أنظمة معلومات القلب والأوعية الدموية بشكل كبير على اتصال الشبكة والمنصات الرقمية.

- يُعدّ معالجة هذه المخاوف من خلال التشفير القوي، والامتثال للوائح بيانات الرعاية الصحية، وبروتوكولات المصادقة الآمنة أمرًا ضروريًا لضمان حماية بيانات المرضى وبناء الثقة بين مقدمي الرعاية الصحية.

- على الرغم من أن التطورات التكنولوجية وابتكارات الموردين تعمل تدريجياً على تحسين القدرة على تحمل التكاليف وميزات الأمان، إلا أن التعقيد والتكلفة المتصورة للنشر لا تزالان تشكلان عائقاً أمام التبني، لا سيما في البيئات ذات الموارد المحدودة والأسواق الناشئة.

- علاوة على ذلك، يمكن أن تؤدي تحديات التوافق التشغيلي بين أنظمة الرعاية الصحية القديمة ومنصات معلومات القلب والأوعية الدموية الحديثة إلى مشاكل في التكامل، مما يؤدي إلى زيادة وقت التنفيذ والتكاليف.

- بالإضافة إلى ذلك، فإن نقص الكوادر الفنية المتخصصة في تكنولوجيا المعلومات ومتطلبات التدريب للعاملين في مجال الرعاية الصحية لتشغيل أنظمة معلومات القلب والأوعية الدموية المتقدمة بكفاءة قد يؤدي إلى إبطاء معدلات تبني هذه الأنظمة في مختلف المؤسسات.

نطاق سوق أنظمة المعلومات القلبية الوعائية

يتم تقسيم السوق على أساس نوع النظام، والمكونات، وطريقة التشغيل، والمستخدمين النهائيين، والتطبيق، وطريقة سير العمل.

- حسب نوع النظام

استنادًا إلى نوع النظام، ينقسم سوق أنظمة معلومات القلب والأوعية الدموية إلى قسمين رئيسيين: أنظمة معلومات القلب والأوعية الدموية (CVIS) وأنظمة أرشفة الصور والاتصالات (CPACS). وقد هيمنت أنظمة CVIS على السوق بحصة سوقية بلغت 65% من الإيرادات في عام 2025، مدفوعةً بقدراتها الشاملة في إدارة بيانات القلب والأوعية الدموية، بما في ذلك التكامل مع مختلف الوسائط التشخيصية، وأدوات إعداد التقارير، وإدارة سير العمل في أقسام أمراض القلب. وتُفضل المستشفيات وأنظمة الرعاية الصحية الكبيرة أنظمة CVIS على نطاق واسع لقدرتها على دمج بيانات المرضى من مختلف أنظمة التشخيص في منصة موحدة، مما يُحسّن الكفاءة السريرية وعملية اتخاذ القرارات. كما تتكامل حلول CVIS بشكل متزايد مع أنظمة السجلات الصحية الإلكترونية (EHR) وأنظمة أرشفة الصور والاتصالات (PACS)، مما يُعزز اعتمادها في بيئات الرعاية الصحية المتقدمة. ويستمر الطلب المتزايد على الإدارة المركزية لبيانات القلب والأوعية الدموية وقابلية التشغيل البيني في دعم هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع أنظمة معالجة الصور الطبية الإلكترونية (CPACS) أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على حلول متخصصة تركز على التصوير الطبي، وتُدير صور القلب والأوعية الدموية والبيانات ذات الصلة بكفاءة. وتكتسب أنظمة CPACS رواجًا متزايدًا في مراكز التشخيص والمستشفيات التي تُجري عددًا كبيرًا من عمليات التصوير، حيث يُعدّ التخزين والاسترجاع والمشاركة السلسة لصور القلب أمرًا بالغ الأهمية. كما يُساهم التوسع في استخدام تقنيات التصوير المتقدمة، مثل التصوير المقطعي المحوسب للأوعية الدموية والتصوير بالرنين المغناطيسي للقلب، في تعزيز الطلب على أنظمة CPACS. إضافةً إلى ذلك، يجري دمج حلول CPACS بشكل متزايد مع المنصات السحابية، مما يُتيح الوصول عن بُعد ويُحسّن التعاون بين المتخصصين في الرعاية الصحية، الأمر الذي يُسرّع من اعتمادها.

- حسب المكون

استنادًا إلى المكونات، يُقسّم سوق أنظمة معلومات القلب والأوعية الدموية إلى برمجيات وخدمات وأجهزة. وقد هيمن قطاع البرمجيات على السوق بحصة إيرادات بلغت 55% في عام 2025، نظرًا لدوره المحوري في إدارة وتحليل ودمج بيانات القلب والأوعية الدموية عبر أنظمة الرعاية الصحية. تُشكّل منصات البرمجيات جوهر حلول أنظمة معلومات القلب والأوعية الدموية وأنظمة معالجة البيانات السريرية، مما يُتيح وظائف مثل إعداد التقارير، وعرض البيانات، وأتمتة سير العمل، والتوافق مع أنظمة المستشفيات الأخرى. ويُساهم التوسع المتزايد في استخدام حلول البرمجيات السحابية والمدعومة بالذكاء الاصطناعي في تعزيز هيمنة هذا القطاع. يُفضّل مُقدّمو الرعاية الصحية حلول البرمجيات نظرًا لقابليتها للتوسع والتحديث، وقدرتها على دعم المتطلبات السريرية المُتطورة.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بالحاجة المتزايدة لخدمات التنفيذ والتكامل والصيانة والدعم المرتبطة بأنظمة معلومات القلب والأوعية الدموية. ومع اعتماد مؤسسات الرعاية الصحية لبنى تحتية معقدة لتكنولوجيا المعلومات، يتزايد الطلب على خدمات الاستشارات والتدريب وتخصيص الأنظمة. إضافةً إلى ذلك، تُعد الصيانة المستمرة والتحديثات ودعم الأمن السيبراني ضرورية لضمان أداء النظام وحماية البيانات، مما يُسهم في نمو قطاع الخدمات. كما أن التحول نحو عمليات النشر السحابية يزيد من الاعتماد على الخدمات المُدارة، مما يُسرّع من توسع هذا القطاع.

- حسب طريقة التشغيل

استنادًا إلى طريقة التشغيل، يُقسّم سوق أنظمة معلومات القلب والأوعية الدموية إلى ثلاثة أقسام رئيسية: أنظمة معلومات القلب والأوعية الدموية عبر الإنترنت، وأنظمة معلومات القلب والأوعية الدموية المثبتة محليًا، وأنظمة معلومات القلب والأوعية الدموية السحابية. وقد هيمنت أنظمة معلومات القلب والأوعية الدموية عبر الإنترنت على السوق بحصة بلغت 45.8% في عام 2025، وذلك بفضل سهولة نشرها، وإمكانية الوصول إليها عن بُعد، وتوافقها مع البنية التحتية لتكنولوجيا المعلومات الحالية في المستشفيات. تتيح هذه الأنظمة للعاملين في مجال الرعاية الصحية الوصول إلى بيانات القلب والأوعية الدموية من مواقع متعددة دون الحاجة إلى عمليات تثبيت واسعة النطاق في الموقع. كما أن قدرتها على التكامل مع السجلات الصحية الإلكترونية، وأنظمة أرشفة الصور والاتصالات (PACS)، وغيرها من الأنظمة، تجعلها الخيار الأمثل في المستشفيات وشبكات الرعاية الصحية متعددة المواقع.

من المتوقع أن يشهد قطاع أنظمة معلومات القلب والأوعية الدموية السحابية أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد الإقبال على حلول تكنولوجيا المعلومات الصحية القابلة للتطوير، والفعالة من حيث التكلفة، والمرنة. تُمكّن الأنظمة السحابية من مشاركة البيانات في الوقت الفعلي، والتعاون عن بُعد، وتخزين البيانات مركزيًا، وهو ما يُعدّ مفيدًا بشكل خاص لمؤسسات الرعاية الصحية الكبيرة وتطبيقات طب القلب عن بُعد. كما أن التركيز المتزايد على التحول الرقمي في الرعاية الصحية، إلى جانب تحسين إجراءات أمن البيانات في المنصات السحابية، يُسرّع من وتيرة تبني هذه الأنظمة. علاوة على ذلك، تُقلل أنظمة معلومات القلب والأوعية الدموية السحابية من الحاجة إلى استثمارات كبيرة مُسبقة في البنية التحتية، مما يجعلها جذابة لكل من الأسواق المتقدمة والناشئة.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، ينقسم سوق أنظمة معلومات القلب والأوعية الدموية إلى فئتين رئيسيتين: المستشفيات ومراكز التشخيص. وقد هيمنت المستشفيات على السوق بحصة إيرادات بلغت 70% في عام 2025، مدفوعةً بالعدد الكبير من عمليات القلب والأوعية الدموية والحاجة إلى أنظمة متكاملة لإدارة بيانات المرضى المعقدة. وتحتاج المستشفيات إلى حلول شاملة لأنظمة معلومات القلب والأوعية الدموية لإدارة أقسام متعددة، مثل مختبرات القسطرة، ومختبرات الفيزيولوجيا الكهربية، ووحدات التصوير، مما يجعلها الفئة الأكثر استخدامًا لهذه الأنظمة. ويعزز هذا التوجهَ ازديادُ انتشار أمراض القلب والأوعية الدموية وتزايدُ عدد عمليات القلب التي تُجرى في المستشفيات.

من المتوقع أن يشهد قطاع مراكز التشخيص أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على خدمات تشخيص أمراض القلب المتخصصة وتوسع مرافق الرعاية الخارجية. وتعتمد مراكز التشخيص بشكل متزايد على حلول أنظمة إدارة الصور الطبية الإلكترونية (CPACS) وأنظمة معلومات القلب والأوعية الدموية (CVIS) لإدارة بيانات التصوير بكفاءة وتحسين دقة التقارير. كما يُسهم التوجه المتزايد نحو التشخيص المبكر والرعاية الوقائية لأمراض القلب في زيادة استخدام مراكز التشخيص. بالإضافة إلى ذلك، تُسرّع التطورات في تقنيات التصوير المحمولة وتوسع سلاسل التشخيص المستقلة من وتيرة اعتماد هذه التقنيات في هذا القطاع.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق أنظمة معلومات القلب والأوعية الدموية إلى حلول أنظمة معلومات القلب والأوعية الدموية لمختبرات القسطرة، ومختبرات تخطيط صدى القلب، ومختبرات الفيزيولوجيا الكهربية للقلب، وطب القلب النووي، ومراكز جراحة القلب والصدر، وأنظمة مراقبة تخطيط كهربية القلب/هولتر، ومختبرات أجهزة تنظيم ضربات القلب/أجهزة تقويم نظم القلب، ومراكز قصور القلب، وعيادات المرضى الخارجيين، وغيرها. وقد هيمنت حلول أنظمة معلومات القلب والأوعية الدموية لمختبرات القسطرة على السوق بحصة بلغت 30% في عام 2025، مدفوعةً بالحجم الكبير لإجراءات طب القلب التدخلي والحاجة إلى تكامل البيانات وإعداد التقارير وتحسين سير العمل في مختبرات القسطرة في الوقت الفعلي. تُمكّن هذه الأنظمة من إدارة صور الأوعية الدموية وتوثيق الإجراءات وبيانات الديناميكا الدموية بكفاءة، مما يجعلها ضرورية في بيئات التدخلات القلبية.

من المتوقع أن يشهد قطاع حلول أنظمة المعلومات القلبية الوعائية (CVIS) في مراكز علاج قصور القلب أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد عبء قصور القلب عالميًا والحاجة المتزايدة إلى المراقبة المستمرة للمرضى والإدارة القائمة على البيانات. تدعم هذه الحلول التتبع طويل الأمد لحالات المرضى، ودمج بيانات المراقبة عن بُعد، ووضع خطط علاجية مُخصصة. كما أن التوسع في استخدام خدمات المراقبة عن بُعد وخدمات التطبيب عن بُعد يُسرّع الطلب على حلول أنظمة المعلومات القلبية الوعائية في إدارة قصور القلب. بالإضافة إلى ذلك، يُركز مقدمو الرعاية الصحية بشكل متزايد على إدارة الأمراض المزمنة، مما يُعزز استخدام تطبيقات أنظمة المعلومات القلبية الوعائية المتخصصة في هذا القطاع.

- حسب نمط سير العمل

استنادًا إلى آلية سير العمل، يُقسّم سوق أنظمة معلومات القلب والأوعية الدموية إلى قطاعاتٍ تشمل قسطرة القلب، وعلم وظائف الأعضاء الكهربية، وقسطرة الأوعية الدموية، وتخطيط صدى القلب، وتخطيط كهربية القلب، والتصوير المقطعي المحوسب للقلب، والتصوير بالرنين المغناطيسي للأوعية الدموية للقلب، وغيرها. وقد هيمن قطاع قسطرة القلب على السوق بحصةٍ كبيرة من الإيرادات بلغت 35% في عام 2025، مدفوعًا بارتفاع وتيرة الإجراءات التدخلية والحاجة إلى إدارة شاملة للبيانات أثناء التدخلات التشخيصية والعلاجية. تدعم حلول أنظمة معلومات القلب والأوعية الدموية في هذا السياق الحصول على البيانات في الوقت الفعلي، ودمج الصور، وإعداد التقارير، مما يجعلها بالغة الأهمية لعمليات مختبرات القسطرة. كما يُعزز تزايد انتشار أمراض الشريان التاجي وتزايد عدد الإجراءات طفيفة التوغل من هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع التصوير المقطعي المحوسب للقلب والتصوير بالرنين المغناطيسي للقلب أسرع معدل نمو خلال الفترة المتوقعة، مدفوعًا بتزايد استخدام تقنيات التصوير غير الجراحية المتقدمة للتشخيص المبكر لأمراض القلب والأوعية الدموية. تُنتج هذه التقنيات كميات هائلة من بيانات التصوير عالية الدقة، مما يتطلب قدرات تخزين ومعالجة وتكامل فعّالة توفرها منصات أنظمة معلومات القلب والأوعية الدموية. إن تزايد الإقبال على أساليب التشخيص غير الجراحية، إلى جانب التطورات التكنولوجية في دقة وسرعة التصوير، يُسرّع من اعتماد حلول أنظمة معلومات القلب والأوعية الدموية في هذه العمليات.

تحليل إقليمي لسوق أنظمة المعلومات القلبية الوعائية

- هيمنت أمريكا الشمالية على سوق أنظمة معلومات القلب والأوعية الدموية بحصة إيرادات بلغت 42.6% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق لتقنيات الصحة الرقمية، ووجود لاعبين رئيسيين في السوق.

- يُولي مقدمو الرعاية الصحية في المنطقة أهمية بالغة لدمج أنظمة معلومات القلب والأوعية الدموية مع السجلات الصحية الإلكترونية، وأنظمة أرشفة الصور والاتصالات (PACS)، وأنظمة معلومات المستشفيات، مما يُتيح إدارة البيانات بكفاءة، وتحسين قابلية التشغيل البيني، وتعزيز عملية اتخاذ القرارات السريرية.

- ويدعم هذا الانتشار الواسع النطاق ارتفاع الإنفاق على الرعاية الصحية، ووجود لاعبين رئيسيين في السوق، ومبادرات تنظيمية مواتية تشجع رقمنة الرعاية الصحية، مما يجعل أنظمة معلومات القلب والأوعية الدموية عنصرًا أساسيًا في المستشفيات ومراكز رعاية القلب المتخصصة.

نظرة عامة على سوق أنظمة المعلومات القلبية الوعائية في الولايات المتحدة

استحوذ سوق أنظمة معلومات القلب والأوعية الدموية في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالانتشار السريع لحلول تكنولوجيا المعلومات المتقدمة في مجال الرعاية الصحية وتزايد عبء أمراض القلب والأوعية الدموية. ويولي مقدمو الرعاية الصحية اهتمامًا متزايدًا لمنصات القلب والأوعية الدموية المتكاملة لتعزيز دقة التشخيص، وتبسيط سير العمل، وإدارة كميات هائلة من بيانات المرضى بكفاءة. كما يدعم الاستخدام الواسع النطاق للسجلات الصحية الإلكترونية، إلى جانب الاستثمارات الكبيرة في البنية التحتية للرعاية الصحية الرقمية، نمو السوق. علاوة على ذلك، يُسهم دمج التحليلات المدعومة بالذكاء الاصطناعي، ومنصات أنظمة معلومات القلب والأوعية الدموية السحابية، والتوافق التشغيلي مع أنظمة المستشفيات، إسهامًا كبيرًا في توسع السوق.

نظرة عامة على سوق أنظمة المعلومات القلبية الوعائية في أوروبا

من المتوقع أن يشهد سوق أنظمة معلومات القلب والأوعية الدموية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بالمبادرات الحكومية التي تُعزز رقمنة الرعاية الصحية والحاجة إلى تحسين قابلية التشغيل البيني بين أنظمة الرعاية الصحية. ويُشجع الانتشار المتزايد لأمراض القلب والأوعية الدموية والطلب على إدارة البيانات السريرية بكفاءة على تبني حلول أنظمة معلومات القلب والأوعية الدموية في المستشفيات ومراكز التشخيص. كما يُركز مقدمو الرعاية الصحية الأوروبيون على الرعاية القائمة على القيمة واتخاذ القرارات بناءً على البيانات، مما يُعزز دمج أنظمة تكنولوجيا المعلومات المتقدمة الخاصة بأمراض القلب والأوعية الدموية. بالإضافة إلى ذلك، تشهد المنطقة إقبالًا كبيرًا على هذه الأنظمة في كل من مرافق الرعاية الصحية العامة والخاصة، مما يدعم نمو السوق بشكل مطرد.

نظرة عامة على سوق أنظمة المعلومات القلبية الوعائية في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة معلومات القلب والأوعية الدموية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتوسع مبادرات الرعاية الصحية الرقمية والتركيز المتزايد على تحسين نتائج المرضى. وتشجع هيئة الخدمات الصحية الوطنية (NHS) بنشاط اعتماد الأنظمة الإلكترونية ومنصات الرعاية الصحية المتكاملة، مما يُسرّع من تطبيق أنظمة معلومات القلب والأوعية الدموية. كما يُسهم ارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية والحاجة إلى إدارة فعّالة لبيانات التشخيص والتصوير في دعم نمو السوق. إضافةً إلى ذلك، يُعزز الاستخدام المتزايد لحلول طب القلب عن بُعد والمراقبة عن بُعد الطلب على أنظمة معلومات القلب والأوعية الدموية في كل من المستشفيات والعيادات الخارجية.

نظرة عامة على سوق أنظمة المعلومات القلبية الوعائية في ألمانيا

من المتوقع أن يشهد سوق أنظمة معلومات القلب والأوعية الدموية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا ببنية تحتية قوية للرعاية الصحية وزيادة الاستثمار في تقنيات الصحة الرقمية. ويشجع تركيز ألمانيا على خصوصية البيانات، وقابلية التشغيل البيني، والأنظمة الطبية المتقدمة، على تبني منصات أنظمة معلومات القلب والأوعية الدموية الآمنة والفعالة. وتعمل المستشفيات ومراكز القلب المتخصصة بشكل متزايد على دمج أنظمة معلومات القلب والأوعية الدموية مع أنظمة أرشفة الصور والاتصالات (PACS) والسجلات الصحية الإلكترونية (EHR) لتبسيط سير العمل وتحسين كفاءة التشخيص. علاوة على ذلك، فإن تركيز البلاد على الابتكار والطب الدقيق يعزز استخدام حلول التحليلات والتصوير المتقدمة للقلب والأوعية الدموية، مما يدعم النمو المستدام للسوق.

نظرة عامة على سوق أنظمة المعلومات القلبية الوعائية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة معلومات القلب والأوعية الدموية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، وارتفاع معدلات انتشار أمراض القلب والأوعية الدموية، والتحول الرقمي السريع في البنية التحتية للرعاية الصحية في الاقتصادات الناشئة مثل الصين واليابان والهند. كما أن تركيز المنطقة المتزايد على توسيع شبكات المستشفيات وتحسين الوصول إلى تقنيات التشخيص المتقدمة يُسرّع من تبني أنظمة معلومات القلب والأوعية الدموية. وتُساهم المبادرات الحكومية الداعمة لتحديث الرعاية الصحية وتطوير المستشفيات الذكية في تعزيز الطلب. بالإضافة إلى ذلك، يُساهم توفر حلول فعّالة من حيث التكلفة وزيادة استثمارات الشركات العالمية والإقليمية في توسيع نطاق السوق ليشمل قاعدة أوسع من العاملين في مجال الرعاية الصحية.

نظرة عامة على سوق أنظمة المعلومات القلبية الوعائية في اليابان

يشهد سوق أنظمة معلومات القلب والأوعية الدموية في اليابان نموًا متسارعًا بفضل نظام الرعاية الصحية المتطور في البلاد، وارتفاع نسبة كبار السن، والتركيز الكبير على الابتكار التكنولوجي. ويُسهم تزايد انتشار أمراض القلب والأوعية الدموية بين كبار السن في زيادة الطلب على حلول إدارة البيانات الفعّالة وحلول الرعاية القلبية المتكاملة. ويتجه مقدمو الرعاية الصحية اليابانيون بشكل متزايد إلى تبني منصات أنظمة معلومات القلب والأوعية الدموية لتعزيز كفاءة سير العمل، ودعم تكامل التصوير الطبي، وتحسين النتائج السريرية. علاوة على ذلك، يُعزز دمج أنظمة القلب والأوعية الدموية مع الأجهزة الطبية المتصلة بإنترنت الأشياء والبنية التحتية لتكنولوجيا المعلومات في المستشفيات نمو السوق في البلاد.

نظرة عامة على سوق أنظمة المعلومات القلبية الوعائية في الهند

استحوذ سوق أنظمة معلومات القلب والأوعية الدموية في الهند على حصة كبيرة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى العدد الكبير من المرضى في البلاد، وتزايد عبء أمراض القلب والأوعية الدموية، وتنامي استخدام حلول الرعاية الصحية الرقمية. تشهد الهند استثمارات متزايدة في البنية التحتية للمستشفيات ومراكز التشخيص، مما يدعم نشر منصات أنظمة معلومات القلب والأوعية الدموية. كما أن دعم الحكومة لمبادرات الصحة الرقمية وأنظمة الرعاية الصحية الذكية يُسهم في تسريع تبني هذه الأنظمة في السوق. بالإضافة إلى ذلك، فإن توفر حلول فعالة من حيث التكلفة، إلى جانب توسع مرافق الرعاية الصحية الخاصة وزيادة الوعي بتقنيات رعاية القلب المتقدمة، يدفع نمو أنظمة معلومات القلب والأوعية الدموية في الهند.

حصة سوق أنظمة المعلومات القلبية الوعائية

تتصدر شركات راسخة صناعة أنظمة المعلومات القلبية الوعائية، بما في ذلك:

- شركة جي إي للرعاية الصحية (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة إنفينيت للرعاية الصحية (كوريا الجنوبية)

- نوفاراد (الولايات المتحدة)

- شركة ScImage (الولايات المتحدة الأمريكية)

- شركة سيكترا إيه بي (السويد)

- ميراتيف (الولايات المتحدة)

- تغيير الرعاية الصحية (الولايات المتحدة)

- شركة أسيند لأمراض القلب والأوعية الدموية (الولايات المتحدة الأمريكية)

- هارت آي تي (الولايات المتحدة)

- شركة ديجيسونيكس (الولايات المتحدة الأمريكية)

- شركة MIM للبرمجيات (كندا)

- أنظمة التصوير الطبي Medis (هولندا)

- شبكات البيانات المركزية (أستراليا)

- لوميدكس (الولايات المتحدة)

- شركة كانون للأنظمة الطبية (اليابان)

- أغفا للرعاية الصحية (بلجيكا)

- شركة فوجي فيلم القابضة (اليابان)

- إيزاوت إس بي إيه (إيطاليا)

ما هي التطورات الأخيرة في سوق أنظمة المعلومات القلبية الوعائية العالمية؟

- في نوفمبر 2025، بدأت كلية هانوفر الطبية بتطبيق أول تكامل سريري في العالم لنظام معلومات أمراض القلب MUSE من GE HealthCare وتقنيات AliveCor، مما يعزز تكامل بيانات القلب في العالم الحقيقي وسير العمل السريري

- في مارس 2025، دخلت مستشفيات أبولو في تعاون جديد مع شركة سولفنتوم لأنظمة المعلومات الصحية لدمج أداة التنبؤ بمخاطر أمراض القلب والأوعية الدموية المدعومة بالذكاء الاصطناعي مع تصنيف المرضى المتقدم ومنهجيات الجودة، بهدف تحسين الرعاية التنبؤية لأمراض القلب والأوعية الدموية

- في يوليو 2024، أعلنت شركة رائدة في مجال تكنولوجيا المعلومات الصحية عن إطلاق منصة معلومات جديدة لأمراض القلب قائمة على الحوسبة السحابية، مصممة لتقديم حلول قابلة للتطوير ومرنة لمؤسسات الرعاية الصحية، وتتميز بالمراقبة عن بُعد، وتكامل التطبيب عن بُعد، والتحليلات المتقدمة لدعم الطلب المتزايد على إدارة بيانات القلب والأوعية الدموية المدعومة بالحوسبة السحابية.

- في سبتمبر 2023، فازت شركة GE HealthCare بعقد لتنفيذ نظام معلومات القلب والأوعية الدموية على مستوى ولاية كوينزلاند الصحية في أستراليا، حيث قامت بتطبيق حل Centricity Cardio Enterprise (CCE) الخاص بها في 11 مستشفى ومركزًا للخدمات الصحية لاستبدال أنظمة مختبرات قسطرة القلب وأنظمة تخطيط صدى القلب القديمة ومركزة إدارة بيانات القلب والأوعية الدموية

- في مارس 2022، تعاونت شركتا GE Healthcare و AliveCor لدمج بيانات تخطيط كهربية القلب (ECG) ذات الستة أقطاب التي يسجلها المريض في نظام إدارة القلب MUSE من GE، مما يُمكّن الأطباء من مراجعة تخطيطات كهربية القلب المسجلة منزليًا وتحسين الإدارة الاستباقية لمرضى القلب.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.