Global Cataplexy Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.15 Billion

USD

7.18 Billion

2025

2033

USD

4.15 Billion

USD

7.18 Billion

2025

2033

| 2026 –2033 | |

| USD 4.15 Billion | |

| USD 7.18 Billion | |

| % | |

|

تجزئة سوق علاج الخدار العالمي، حسب العلاج (أوكسيبات الصوديوم، مضادات الاكتئاب ثلاثية الحلقات، الأمفيتامينات، مثبطات امتصاص السيروتونين الانتقائية، ومودافينيل)، الجرعة (أقراص، محاليل، كبسولات، وغيرها)، طريقة الإعطاء (عن طريق الفم وغيرها)، التشخيص (التقييم البدني، التقييم الكتابي، مخطط النوم، اختبار زمن النوم المتعدد)، الأعراض (ترهل الجفون، ارتعاش الفك، ارتعاش الوجه، الخفقان، صعوبة الكلام، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج الشلل الرعاش

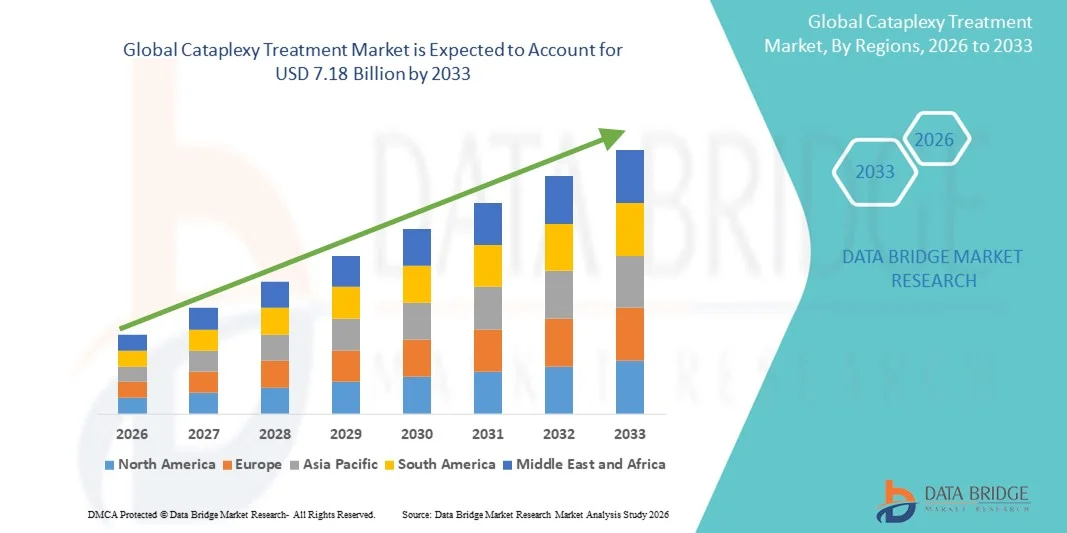

- تم تقييم حجم سوق علاج الخدار العالمي بـ 4.15 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.18 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.10٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالوعي المتزايد باضطرابات النوم، والتقدم التكنولوجي والدوائي في العلاجات التي تستهدف الخدار، وزيادة معدلات التشخيص في كل من الأسواق المتقدمة والناشئة.

- علاوة على ذلك، فإن تزايد طلب المرضى على خيارات علاجية أكثر فعالية وأمانًا وراحةً للخَدْرَة يُرسِّخ مكانة العلاجات المتقدمة كخيار مُفضَّل. تُسرِّع هذه العوامل المُجتمعة من الإقبال على حلول علاج الخَدْرَة، مما يُعزِّز نموَّ هذا القطاع بشكلٍ كبير.

تحليل سوق علاج الشلل الرعاش

- علاجات الخدار، بما في ذلك العلاجات الدوائية مثل أوكسيبات الصوديوم ومضادات الاكتئاب والعوامل الجديدة الناشئة، هي مكونات حيوية بشكل متزايد لإدارة الخدار من النوع الأول، وتحسين نوعية حياة المريض من خلال تقليل نوبات ضعف العضلات المفاجئ وتعزيز اليقظة أثناء النهار لدى كل من البالغين والأطفال.

- الطلب المتزايد على علاجات الخدار مدفوع في المقام الأول بالوعي المتزايد باضطرابات النوم، وزيادة معدلات التشخيص، وتفضيل المرضى المتزايد لخيارات العلاج الأكثر أمانًا وفعالية وملاءمة.

- سيطرت أمريكا الشمالية على سوق علاج الخدار بأكبر حصة إيرادات بلغت 42.7% في عام 2025، وهو ما تميز بالإنفاق المرتفع على الرعاية الصحية والبنية التحتية المتقدمة للرعاية الصحية والحضور القوي لشركات الأدوية الرئيسية، مع تحقيق الولايات المتحدة نموًا كبيرًا في تبني علاج الخدار، مدفوعًا بالابتكارات في علاجات الجيل التالي وزيادة الوصول إلى عيادات النوم المتخصصة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الخدار خلال فترة التنبؤ بسبب تحسين البنية التحتية للرعاية الصحية، وزيادة الوعي باضطرابات النوم، وزيادة وصول المرضى إلى خيارات العلاج الحديثة.

- سيطرت شريحة أوكسيبات الصوديوم على سوق علاج الخدار بنسبة سوقية بلغت 38.9% في عام 2025، مدفوعًا بفعاليتها الراسخة في تقليل نوبات الخدار وتحسين جودة النوم بشكل عام لدى المرضى المصابين بالخدار من النوع الأول.

نطاق التقرير وتجزئة سوق علاج الشلل الرعاش

|

صفات |

رؤى رئيسية حول سوق علاج الشلل الرعاش |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج الخدار

صعود العلاجات المستهدفة الجديدة والمراقبة الرقمية

- إن الاتجاه المهم والمتسارع في سوق علاج الخدار العالمي هو تطوير علاجات جديدة ومستهدفة، بما في ذلك تركيبات أوكسيبات الصوديوم من الجيل التالي ومضادات الاكتئاب الانتقائية، والتي تعمل على تحسين السيطرة على الأعراض والتزام المريض.

- على سبيل المثال، تسمح علاجات أوكسيبات الصوديوم ذات الإطلاق الممتد الأحدث بتقليل تكرار الجرعات، مما يحسن الراحة وجودة الحياة لمرضى الخدار الذين يعانون من الخدار.

- يتم دمج أدوات الصحة الرقمية والمراقبة عن بعد بشكل متزايد في خطط العلاج، مما يتيح للأطباء تتبع نوبات الخدار، والالتزام بالأدوية، وأنماط النوم بشكل أكثر دقة

- على سبيل المثال، يتم استخدام أجهزة تتبع النوم القابلة للارتداء وتطبيقات الهاتف المحمول جنبًا إلى جنب مع العلاج لتوفير ملاحظات في الوقت الفعلي، مما يسمح بتعديلات الجرعة الشخصية وإدارة أفضل للأعراض اليومية

- إن الاتجاه نحو الجمع بين الابتكار الدوائي والمراقبة الرقمية يعزز بشكل أساسي الرعاية التي تركز على المريض، ويدعم النتائج المحسنة والمشاركة الأكبر في الإدارة طويلة الأجل

- على سبيل المثال، تستكشف شركات مثل Jazz Pharmaceuticals المراقبة القائمة على التطبيقات في البرامج السريرية لتكملة العلاج الدوائي وتحسين إدارة الخدار.

- برز دمج التحليلات التي تعتمد على الذكاء الاصطناعي في مراقبة النوم للتنبؤ بنوبات الخدار وتحسين جداول العلاج للمرضى الأفراد

ديناميكيات سوق علاج الشلل الرعاش

سائق

زيادة الوعي وتشخيص اضطرابات النوم

- إن الوعي المتزايد باضطرابات النوم، وخاصة الخدار المصحوب بالخدار، إلى جانب زيادة فرص الحصول على الرعاية المتخصصة، يعد محركًا رئيسيًا لنمو السوق

- على سبيل المثال، تعمل حملات الصحة العامة وبرامج مناصرة المرضى في أمريكا الشمالية وأوروبا على تحسين التشخيص المبكر وبدء العلاج لمرضى الخدار.

- تُشجع معدلات التشخيص المتزايدة على اعتماد العلاجات القائمة والناشئة، مما يُعزز نمو الإيرادات الإجمالية في السوق. على سبيل المثال، أدت مبادرات عيادات النوم لفحص المرضى الذين يعانون من نعاس مفرط أثناء النهار إلى زيادة تشخيص حالات الخدار من النوع الأول.

- إن تفضيل المريض لخيارات العلاج الأكثر أمانًا وفعالية وراحة، بما في ذلك التركيبات الفموية والتركيبات ذات الإطلاق الممتد، يدعم بشكل أكبر تبني علاجات التشنج العضلي المتقدمة

- على سبيل المثال، تشير استطلاعات المرضى إلى وجود طلب قوي على تركيبات أوكسيبات الصوديوم التي يتم تناولها مرة واحدة في الليل بسبب سهولة الاستخدام المحسنة وتقليل اضطراب النوم

- تساهم زيادة التعاون البحثي والتجارب السريرية في تسريع تطوير العلاجات المبتكرة للخدار، مما يفتح آفاقًا علاجية جديدة

- على سبيل المثال، تجري شركات الأدوية المتعددة الجنسيات تجارب عالمية على مستقبلات GABA-B الجديدة والمركبات المضادة للشلل الدماغي لتوسيع خيارات العلاج.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوصول المحدود في الأسواق الناشئة

- تشكل التكلفة المرتفعة نسبيًا لعلاجات التصلب العضلي، وخاصةً أوكسيبات الصوديوم ذات العلامات التجارية والعلاجات الجديدة، تحديًا كبيرًا أمام التبني الواسع النطاق، وخاصةً في المناطق الحساسة للسعر.

- على سبيل المثال، قد يكون لدى المرضى في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية إمكانية وصول محدودة بسبب حواجز القدرة على تحمل التكاليف أو التغطية التأمينية غير الكافية للعلاجات المتقدمة

- إن توافر عيادات النوم المتخصصة ومقدمي الرعاية الصحية المدربين محدود في بعض المناطق، مما يزيد من صعوبة حصول المرضى على العلاج. على سبيل المثال، غالبًا ما تفتقر المناطق الريفية في البلدان النامية إلى مراكز نوم معتمدة للتشخيص السليم وإدارة العلاج.

- إن معالجة هذه التحديات من خلال استراتيجيات خفض التكاليف وبرامج مساعدة المرضى وتطوير البنية التحتية للرعاية الصحية على نطاق أوسع أمر بالغ الأهمية لتوسيع السوق

- على سبيل المثال، تعمل شركات الأدوية بشكل متزايد على تقديم برامج دعم للمرضى والعمل مع السلطات الصحية المحلية لتحسين إمكانية الوصول إلى علاجات الشلل الرعاش وبأسعار معقولة.

- يمكن أن تؤدي العقبات التنظيمية والموافقات البطيئة على الأدوية في بعض البلدان إلى تأخير إطلاق علاجات جديدة للخدار، مما يحد من خيارات المرضى

- على سبيل المثال، تتطلب بعض الأسواق الناشئة بيانات سريرية محلية واسعة النطاق قبل الموافقة، مما يؤدي إلى تأخير توافر العلاجات المبتكرة على الرغم من الموافقة التنظيمية العالمية.

نطاق سوق علاج الشلل الرعاش

يتم تقسيم السوق على أساس العلاج والجرعة وطريقة الإدارة والتشخيص والأعراض والمستخدمين النهائيين وقناة التوزيع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج الخدار إلى أوكسيبات الصوديوم، ومضادات الاكتئاب ثلاثية الحلقات، والأمفيتامينات، ومثبطات استرداد السيروتونين الانتقائية (SSRIs)، ومودافينيل. هيمنت فئة أوكسيبات الصوديوم على السوق محققةً أكبر حصة من إيرادات السوق بنسبة 38.9% في عام 2025، بفضل فعاليتها المُثبتة في الحد من نوبات الخدار وتحسين جودة النوم بشكل عام لدى مرضى الخدار . غالبًا ما يُعطي الأطباء أوكسيبات الصوديوم الأولوية للمرضى الذين يعانون من نوبات خدار متكررة وشديدة، إذ تُعالج الأعراض بشكل مباشر وتُحسّن النوم الليلي. كما يشهد السوق طلبًا قويًا بفضل الابتكارات المُستمرة في المنتجات، مثل التركيبات ممتدة المفعول، وقبولها الواسع لدى الجهات التنظيمية عالميًا. كما أن التزام المرضى بالعلاج وتحسين جودة حياتهم يجعلان أوكسيبات الصوديوم علاجًا مُفضلًا لدى كل من البالغين والأطفال. ويُعزز الاستخدام السريري الواسع النطاق ومعدلات الفعالية العالية مكانته الرائدة في الأسواق الرئيسية حول العالم.

من المتوقع أن يشهد قطاع مضادات الاكتئاب ثلاثية الحلقات أسرع نمو بين عامي 2026 و2033، مدفوعًا بزيادة استخدام الأدوية غير المصرح بها لعلاج الخدار، وزيادة وعي الأطباء بفعاليتها في تقليل نوبات ضعف العضلات. وتُوصف هذه العلاجات بشكل متزايد في حال عدم توفر أوكسيبات الصوديوم أو وجود موانع لاستخدامها. وتُسهم الأدلة السريرية المتزايدة والدراسات المنشورة التي تُبرز فوائدها وتحسينات تحملها في سرعة تبنيها. كما يدعم الطلب المتزايد في الأسواق الناشئة، حيث تُفضل الخيارات الفعالة من حيث التكلفة، نمو هذا القطاع. بالإضافة إلى ذلك، تُشجع العلاجات المركبة مع أدوية أخرى لعلاج الخدار على توسيع نطاق استخدامها. وتُعزز مرونة هذا القطاع في تحديد الجرعات وتوافره بأشكال عامة من سهولة الوصول إليه للمرضى.

- حسب الجرعة

بناءً على الجرعة، يُقسّم السوق إلى أقراص، ومحاليل، وكبسولات، وغيرها. هيمن قطاع المحاليل على السوق في عام 2025، ويعود ذلك أساسًا إلى الاستخدام الواسع لمحلول أوكسيبات الصوديوم الفموي، الذي يوفر جرعات دقيقة وامتصاصًا أفضل للتحكم الفعال في نوبات الجمود. غالبًا ما يُفضل الأطباء والمرضى الجرعات القائمة على المحاليل لسرعة مفعولها، ومرونة الجرعة، وسهولة الإعطاء، خاصةً للأطفال وكبار السن. كما يستفيد السوق من البروتوكولات السريرية الراسخة التي تُفضّل التركيبات السائلة. تُسهم معدلات التزام المرضى العالية والموافقات التنظيمية في استدامة الطلب. كما يُستخدم شكل المحلول بشكل شائع في المستشفيات للإعطاء تحت المراقبة. علاوة على ذلك، يُعزز الوعي المتزايد بين مقدمي الرعاية الصحية بسهولة تحديد الجرعات مكانته الرائدة.

من المتوقع أن يشهد قطاع الأدوية اللوحية أسرع نمو بين عامي 2026 و2033، مدفوعًا بتطوير تركيبات أقراص ممتدة المفعول وثابتة الجرعة، مما يعزز راحة المرضى ويزيد من التزامهم بالعلاج. تتميز الأقراص بسهولة نقلها وتخزينها واستهلاكها، مما يجعلها جذابة للمرضى الذين يتبعون أنماط حياة نشطة. وتوسّع شركات الأدوية عروضها في الأسواق الناشئة والناضجة على حد سواء. كما أن الابتكارات في تركيبات الأقراص المركبة تعزز الإقبال عليها. ويعزز تفضيل المرضى المتزايد لجداول الجرعات اليومية إمكانات السوق. كما تدعم حملات التوعية التي تُركز على فوائد الالتزام بالعلاج هذا النمو.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى علاجات فموية وطرق أخرى. سيطر العلاج الفموي على السوق في عام ٢٠٢٥، حيث تُعطى معظم علاجات الجمود المعتمدة، بما في ذلك أوكسيبات الصوديوم، ومثبطات استرداد السيروتونين الانتقائية، ومضادات الاكتئاب ثلاثية الحلقات، عن طريق الفم لضمان الامتصاص الجهازي وسرعة بدء مفعولها. يضمن العلاج الفموي سهولة الاستخدام، والتزام المريض بالعلاج، ومرونة الجرعات، مما يجعله الخيار الأمثل في كل من العيادات والمستشفيات. غالبًا ما تُدمج المستشفيات والعيادات العلاج الفموي في بروتوكولات العلاج القياسية. كما أن سهولة الإعطاء الفموي وسهولة استخدامه تعززان هيمنته. تدعم الموافقات التنظيمية والتوافر الواسع للتركيبات الفموية الطلب المستمر في السوق. كثيرًا ما يوصي الأطباء بالعلاجات الفموية لفعاليتها الدوائية الموثوقة.

من المتوقع أن يشهد قطاع الطرق الأخرى أسرع نمو خلال فترة التوقعات، مدفوعًا بالبحث والتطوير المستمر في أنظمة توصيل بديلة، مثل التركيبات تحت اللسان أو الأنفية. تهدف هذه البدائل إلى توفير راحة أسرع، وتحسين التوافر الحيوي، وراحة أكبر للمرضى الذين قد يواجهون صعوبة في الإعطاء الفموي التقليدي. تُعزز التجارب السريرية التي تستكشف طرق التوصيل الجديدة هذه من إمكانية تبنيها. كما تُشجع الأجهزة الناشئة الصديقة للمرضى على النمو في هذا القطاع. ويُعزز الدعم التنظيمي للتركيبات المبتكرة ثقة السوق. وتُسلط حملات التثقيف والتوعية الضوء على فوائد الطرق البديلة في تحسين التحكم في الأعراض.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى تقييم جسدي، وتقييم كتابي، وتخطيط النوم، واختبار زمن النوم المتعدد (MSLT). هيمنت تقنية تخطيط النوم على السوق في عام 2025 بفضل دقتها العالية في تأكيد الإصابة بالخدار من النوع الأول وتحديد اضطرابات النوم المرتبطة بالخَدْرَة. تعتمد المستشفيات وعيادات النوم بشكل كبير على هذا الاختبار الليلي لوضع خطط علاجية شخصية. يُمكّن التشخيص القائم على تخطيط النوم الأطباء من مراقبة فعالية العلاج مع مرور الوقت. ويُعتبر هذا الاختبار على نطاق واسع المعيار الذهبي للتقييم السريري. تتحسن نتائج المرضى بالتحديد الدقيق لاضطرابات النوم. ويستفيد هذا القطاع من زيادة الوعي بين الأطباء واعتماده في مراكز النوم القائمة.

من المتوقع أن يشهد قطاع اختبار زمن النوم المتعدد (MSLT) أسرع نمو خلال فترة التوقعات، إذ يتيح تقييمًا أسرع للنعاس أثناء النهار وشدة الخدار. ويعزز الوعي المتزايد بين الأطباء بأهمية التشخيص المبكر ودمج اختبار زمن النوم المتعدد (MSLT) في التقييمات الروتينية اعتماده. فهو يوفر قياسًا موضوعيًا لحالة النوم في بيئات مُراقبة. وتتزايد اعتماد عيادات النوم الناشئة لبروتوكولات اختبار زمن النوم المتعدد (MSLT). كما أن التعديلات الملائمة للمرضى وحلول الاختبار المُمكّنة من التطبيب عن بُعد تُعزز هذا النمو. وتدعم المنشورات البحثية التي تُسلط الضوء على دقة اختبار زمن النوم المتعدد (MSLT) انتشاره السريع في السوق.

- حسب الأعراض

بناءً على الأعراض، يُقسّم السوق إلى: تدلي الجفون، وارتعاش الفك، وارتعاش الوجه، والخفقان، وصعوبة الكلام، وغيرها. هيمنت فئة تدلي الجفون على السوق في عام 2025، إذ يُعدّ هذا العرض من أكثر أعراض الجمود العضلي شيوعًا ووضوحًا، مما يستدعي الاستشارة الطبية المبكرة وبدء العلاج. يُسرّع الاكتشاف المبكر لتدلي الجفن من اعتماد العلاج. غالبًا ما يُعطي الأطباء الأولوية لبدء العلاج بناءً على هذا العرض المرئي. يُسهّل تدلي الجفون المتابعة السريرية لتحسن الأعراض. يتحسن التزام المرضى بالعلاج عند ملاحظة التقدم. يستفيد هذا القطاع من حملات التوعية القوية بين مقدمي الرعاية والأطباء. يُعزز انتشاره الحصة السوقية المهيمنة.

من المتوقع أن يشهد قطاع صعوبة الكلام أسرع نمو خلال فترة التوقعات، مدفوعًا بتزايد التعرف على أعراض الخدار الأقل وضوحًا وزيادة وعي الأطباء. تُمكّن التطورات في تقنيات التشخيص وتطبيقات الإبلاغ عن المرضى من تتبع الأعراض الدقيقة بشكل أفضل. تُبرز المنشورات ودراسات الحالة المتزايدة الأهمية السريرية لإدارة آثار الخدار المرتبطة بالكلام. يدعم تحسين مراقبة الأعراض التبني المبكر للعلاج. يشجع الوعي بين المرضى ومقدمي الرعاية على الإبلاغ وبدء العلاج. تُسهّل منصات التطبيب عن بُعد نمو هذا القطاع بشكل أكبر.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وغيرها. سيهيمن قطاع المستشفيات على السوق بحلول عام ٢٠٢٥ بفضل الرعاية الشاملة، وعيادات النوم المتخصصة، وإمكانية الوصول إلى علاجات متقدمة مثل أوكسيبات الصوديوم. تُدمج المستشفيات التشخيص والعلاج والمتابعة لتحقيق أفضل النتائج، وتوفر وصولاً مباشرًا إلى الأدوية الموصوفة. تضمن بروتوكولات الرعاية المُدارة والمراقبة سلامة المرضى. غالبًا ما تقود المستشفيات التجارب السريرية للعلاجات المبتكرة، وتدعم بنيتها التحتية الراسخة الالتزام بالعلاج على المدى الطويل.

من المتوقع أن يشهد قطاع العيادات أسرع نمو خلال فترة التوقعات، مدفوعًا بالتوسع في إنشاء عيادات النوم الخارجية وخدمات التطبيب عن بُعد التي تُسهّل الوصول إلى العلاج. توفر العيادات الراحة، وتُقلّل أوقات الانتظار، وتُقدّم رعاية شخصية. ويتزايد اعتماد العلاجات الحديثة في العيادات. وتُحسّن مبادرات تثقيف المرضى الالتزام بالعلاج. ويُعزّز توسّع العيادات في المناطق الحضرية وشبه الحضرية النمو. كما يُسرّع التعاون مع الأخصائيين والمستشفيات المحلية من انتشار السوق.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. سيهيمن قطاع صيدليات المستشفيات على السوق بحلول عام ٢٠٢٥ بفضل إمكانية الوصول المباشر إلى الأدوية التخصصية، مثل أوكسيبات الصوديوم، وتكاملها مع مراقبة المرضى. تضمن صيدليات المستشفيات صرف الأدوية بشكل آمن ومتابعة الالتزام بالعلاج. كما تقدم استشارات طبية لإدارة العلاج. ويعزز توافر العلاجات المتقدمة هيمنة الصيدليات. وتحتفظ المستشفيات بمخزون من الأدوية للمرضى ذوي الحالات الحرجة. ويدعم الامتثال للوائح ومعايير الجودة ريادة صيدليات المستشفيات.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو بين عامي 2026 و2033، مدفوعًا بزيادة اعتماد الصيدليات الإلكترونية، وتحسين الخدمات اللوجستية، وسهولة التوصيل المنزلي. تدعم المنصات الإلكترونية تذكيرات إعادة التعبئة، وتثقيف المرضى، ونماذج الاشتراك. وقد سرّعت جائحة كوفيد-19 من قبول التوصيل الإلكتروني للأمراض المزمنة. ويستفيد المرضى في المناطق النائية أو التي تعاني من نقص الخدمات من تحسين الوصول. كما تُحسّن خدمات الصيدلة عن بُعد مراقبة الالتزام بالعلاج. ويعزز تنامي الثقة في أنظمة الرعاية الصحية الرقمية سرعة تبني هذه الخدمات.

تحليل إقليمي لسوق علاج الشلل الرعاش

- سيطرت أمريكا الشمالية على سوق علاج الخدار بأكبر حصة إيرادات بلغت 42.7% في عام 2025، وهو ما تميز بالإنفاق المرتفع على الرعاية الصحية والبنية التحتية المتقدمة للرعاية الصحية والحضور القوي للاعبين الرئيسيين في مجال الأدوية.

- يقدر المرضى والأطباء في المنطقة بشدة توفر العلاجات المتقدمة مثل أوكسيبات الصوديوم ومضادات الاكتئاب الانتقائية والتركيبات الجديدة، والتي توفر إدارة فعالة لأعراض الخدار وتحسين نوعية الحياة.

- يتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية والتغطية التأمينية القوية ومبادرات البحث المتنامية، مما يجعل أمريكا الشمالية سوقًا رئيسيًا لحلول علاج الشلل الرعاش الراسخة والناشئة في السكان البالغين والأطفال.

نظرة عامة على سوق علاج الخدار في الولايات المتحدة

استحوذ سوق علاج الخدار في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 83%، في أمريكا الشمالية بحلول عام 2025، مدفوعًا بتزايد تشخيص الخدار من النوع الأول وتزايد الوعي بأعراضه. ويولي المرضى أولوية متزايدة للوصول إلى علاجات متقدمة، مثل أوكسيبات الصوديوم، ومثبطات استرداد السيروتونين الانتقائية، ومضادات الاكتئاب ثلاثية الحلقات، لإدارة الأعراض بفعالية. كما أن تزايد اعتماد عيادات النوم المتخصصة، إلى جانب التغطية التأمينية القوية وبرامج الدعم الحكومي، يعزز نمو السوق. بالإضافة إلى ذلك، يُعزز دمج أدوات الصحة الرقمية وتطبيقات مراقبة المرضى الالتزام بالعلاج والرعاية الشخصية. كما يستفيد السوق الأمريكي من التجارب السريرية المستمرة والابتكارات الدوائية التي تهدف إلى تحسين السلامة والفعالية. ولا تزال البنية التحتية القوية للرعاية الصحية، وارتفاع نصيب الفرد من الإنفاق على الرعاية الصحية، يدعمان توسع السوق.

نظرة عامة على سوق علاج الشلل الرعاش في أوروبا

من المتوقع أن يشهد سوق علاج الخدار في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي باضطرابات النوم والمبادرات الحكومية التي تشجع على التشخيص المبكر والعلاج. ويعزز ارتفاع معدل انتشار النوع الأول من الخدار، وتوافر العلاجات المتقدمة في الدول الأوروبية الكبرى، من تبني هذا النوع من العلاج في السوق. كما ينجذب المرضى والأطباء إلى تحسين جودة الحياة وإدارة أفضل لنوبات النعاس أثناء النهار والخدار. وتشهد المنطقة نموًا في المستشفيات والعيادات ومراكز رعاية النوم الخارجية، مع إقبال متزايد على العلاج في كل من التشخيصات الجديدة والرعاية طويلة الأجل. بالإضافة إلى ذلك، تدعم سياسات السداد وتحسينات البنية التحتية للرعاية الصحية نمو السوق بشكل أكبر. كما أن زيادة تدريب الأطباء وحملات توعية المرضى تعزز قبول العلاج.

نظرة عامة على سوق علاج الشلل الرعاش في المملكة المتحدة

من المتوقع أن ينمو سوق علاج الخدار في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد وعي المرضى ومبادرات التدخل المبكر لعلاج الخدار والخدار. وتُحفز المخاوف المتعلقة بجودة الحياة وإنتاجية العمل والسلامة المرضى والأطباء على حد سواء على طلب العلاج في الوقت المناسب. ولا تزال البنية التحتية القوية للرعاية الصحية في المملكة المتحدة، إلى جانب برامج هيئة الخدمات الصحية الوطنية (NHS) المتاحة وعيادات النوم الخاصة، تدعم نمو السوق. كما أن اعتماد العلاجات القائمة والناشئة، إلى جانب أدوات المراقبة الرقمية، يُعزز السوق. بالإضافة إلى ذلك، يُسهّل الاهتمام المتزايد بنماذج الرعاية التي تُركّز على المريض ومنصات التطبيب عن بُعد إمكانية الوصول إلى العلاج. كما يُعزز دمج بروتوكولات العلاج القائمة على الأدلة في الممارسة السريرية من اعتماد هذه العلاجات بشكل عام.

نظرة عامة على سوق علاج الشلل الرعاش في ألمانيا

من المتوقع أن يشهد سوق علاج الخدار في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد الوعي بالنوع الأول من الخدار والطلب المتزايد على العلاجات الدوائية المتقدمة. يدعم نظام الرعاية الصحية القوي في ألمانيا وتركيزه على الابتكار إمكانية الحصول على علاجات مثل أوكسيبات الصوديوم والعلاجات الناشئة القائمة على مضادات الاكتئاب. وتدمج المستشفيات ومراكز النوم المتخصصة بشكل متزايد الأدوات الرقمية لمراقبة التزام المرضى بالعلاج وتحسن الأعراض. بالإضافة إلى ذلك، يزداد وعي المرضى بفوائد التدخل في الوقت المناسب لعلاج الخدار، مما يساهم في زيادة الإقبال على العلاج. ويتماشى التركيز القوي على الخصوصية وسلامة المرضى والرعاية القائمة على الأدلة مع التوقعات المحلية ويعزز تبني العلاج. كما أن البحث والتطوير المستمر والدراسات السريرية تشجع نمو السوق.

نظرة عامة على سوق علاج الشلل الرعاش في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج الخدار في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 22% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بتزايد الوعي باضطرابات النوم وتحسين البنية التحتية للرعاية الصحية في دول مثل الصين واليابان والهند. يتيح التوسع الحضري المتزايد في المنطقة وزيادة الدخل المتاح الوصول على نطاق أوسع إلى عيادات وعلاجات النوم المتخصصة. كما تُسرّع المبادرات الحكومية التي تُشجع على الصحة الرقمية وأدوات مراقبة المرضى من تبني هذه العلاجات في السوق. بالإضافة إلى ذلك، تُعزز الشراكات بين شركات الأدوية العالمية والموزعين المحليين توافر العلاجات. كما تدعم منصات التطبيب عن بُعد وتطبيقات الصحة المحمولة مشاركة المرضى والتزامهم بالعلاج. كما يُسهم توسيع نطاق الأبحاث السريرية والحملات التثقيفية حول الخدار والخدار في هذا النمو السريع.

نظرة عامة على سوق علاج الشلل الرعاش في اليابان

يشهد سوق علاج الخدار في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، ووعي المرضى العالي، والتركيز المتزايد على جودة الحياة. ويدعم اعتماد هذه العلاجات العدد المتزايد من عيادات النوم المتخصصة وأدوات مراقبة الصحة الرقمية. كما أن دمج إدارة الخدار مع رعاية الأمراض المزمنة الأوسع نطاقًا يشجع على التزام المرضى بالعلاج. إضافةً إلى ذلك، يدفع شيخوخة السكان في اليابان الطلب على علاجات أسهل استخدامًا وأكثر أمانًا وفعالية في كل من المرافق السكنية والمستشفيات. كما تدعم الابتكارات الدوائية والتجارب السريرية الجارية توسع السوق. كما تعزز المبادرات الحكومية وحملات التوعية العامة التشخيص واعتماد العلاج.

نظرة عامة على سوق علاج الشلل الرعاش في الهند

استحوذ سوق علاج الشلل الرعاش في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى تزايد الوعي باضطرابات النوم، وتوسع التحضر، وتوسيع نطاق الوصول إلى خدمات الرعاية الصحية المتخصصة. ويشهد السوق نموًا بفضل توافر العلاجات العامة والعلامات التجارية، وتزايد تفضيل المرضى لخيارات العلاج الحديثة. كما يُحسّن التطبيب عن بُعد ومنصات الرعاية الصحية المتنقلة من إمكانية الوصول إلى هذه الخدمات في المناطق شبه الحضرية والريفية. بالإضافة إلى ذلك، تُشجع المبادرات التثقيفية التي يُطلقها مُقدمو الرعاية الصحية وجماعات مناصرة حقوق المرضى على التشخيص المُبكر وبدء العلاج. كما تُسهم الشراكات القوية بين الموزعين المحليين وشركات الأدوية العالمية في زيادة نطاق العلاج. ويُعزز الدعم الحكومي للصحة الرقمية وإدارة الأمراض المزمنة نمو السوق.

حصة سوق علاج الشلل الرعاش

إن صناعة علاج الشلل الرعاش يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة جاز للأدوية (الولايات المتحدة)

- أفاديل (أيرلندا)

- شركة أكسوم ثيرابيوتكس (الولايات المتحدة)

- شركة هارموني لإدارة العلوم البيولوجية (الولايات المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة NLS للأدوية المحدودة (سويسرا)

- شركة أمنيل للأدوية ذ.م.م (الولايات المتحدة)

- ألكيرمس (أيرلندا)

- شركة إيدورسيا للأدوية المحدودة (سويسرا)

- BIOPROJET (فرنسا)

- شركة إيساي المحدودة (اليابان)

- UCB SA (بلجيكا)

- شركة أوتسوكا للأدوية المحدودة (اليابان)

- شركة سوساي هيبتاريس المحدودة (المملكة المتحدة)

- شركة صنوفيون للأدوية (الولايات المتحدة)

- ريكورداتي سبا (إيطاليا)

- شركة Aptinyx، المحدودة (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج الشلل الرعاش العالمي؟

- في سبتمبر 2025، حصلت شركة Amneal Pharmaceuticals على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على شكل محلول فموي عام من أوكسيبات الصوديوم لعلاج الخدار أو متلازمة إهلرز دانلوس لدى مرضى الخدار. سيزيد هذا التطور من إمكانية الحصول على علاج أوكسيبات الصوديوم وبأسعار معقولة، مما يزيد من عدد المرضى الذين يمكن علاجهم.

- في سبتمبر 2025، كشفت شركة إيساي المحدودة عن نتائج دراسة سريرية لمُنشِّط مستقبلات الأوركسين E2086 التجريبي لعلاج الخدار من النوع الأول، والذي أظهر إمكانية إعطاء جرعة واحدة يوميًا وتحسين اليقظة أثناء النهار. يُمثل هذا آليةً مُحتملةً تُغيِّر النموذج العلاجي، تستهدف نظام الأوركسين/الهيبوكريتين، الذي يُؤسِّس الفسيولوجيا المرضية الكامنة وراء الخدار.

- في أكتوبر 2024، وسعت إدارة الغذاء والدواء الأمريكية نطاق استخدام دواء LUMRYZ ليشمل مرضى الأطفال بعمر 7 سنوات فأكثر المصابين بالخدار، والذين يعانون من الجمود أو متلازمة إهلرز دانلوس. يُعد هذا الاستخدام للأطفال مهمًا بشكل خاص لأن الأطفال المصابين بالخدار غالبًا ما يواجهون اضطرابًا أكبر في مواعيد الجرعات، ويحتاجون إلى علاجات مُخصصة.

- في مارس 2024، أعلنت شركة Axsome Therapeutics أن عقارها التجريبي AXS-12 قد حقق هدفه الأساسي في دراسة المرحلة الثالثة في مرضى الخدار المصابين بالخدار، مما أدى إلى تقليل تكرار نوبات الخدار بشكل كبير مقارنةً بالعلاج الوهمي.

- في مايو 2023، حصلت شركة أفاديل للأدوية على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على دواء LUMRYZ (أوكسيبات الصوديوم ممتد المفعول، يُعطى مرة واحدة ليلاً) لعلاج الخدار أو النعاس المفرط أثناء النهار (EDS) لدى مرضى الخدار الذين تبلغ أعمارهم 16 عامًا فأكثر. مثّلت هذه الموافقة تحولًا ملحوظًا من نظام جرعات الأوكسيبات السابق مرتين ليلاً إلى خيار جرعة واحدة ليلاً، مما حسّن راحة المرضى والتزامهم بالعلاج.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.