Global Cerebral Edema Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.70 Billion

USD

5.67 Billion

2024

2032

USD

3.70 Billion

USD

5.67 Billion

2024

2032

| 2025 –2032 | |

| USD 3.70 Billion | |

| USD 5.67 Billion | |

| % | |

|

تجزئة سوق علاج الوذمة الدماغية العالمية، حسب النوع (سام للخلايا، وعائي، بيني، هيدروستاتيكي، وأسموزي)، العلاج (الأدوية، العلاج بالتناضح، السوائل الوريدية، فرط التنفس، انخفاض حرارة الجسم، الجراحة، فغر البطين، وغيرها)، التشخيص (التصوير المقطعي المحوسب، التصوير بالرنين المغناطيسي، فحوصات الدم، البزل القطني، الفحص البدني، الفحص العصبي، وغيرها)، الجرعة (أقراص، حقن، وغيرها)، طريقة الإعطاء (عن طريق الفم، عن طريق الوريد، وغيرها)، الأعراض (نوبات، قيء، غثيان، مشاكل في الذاكرة، فقدان البصر، دوخة، آلام الرقبة، صعوبة في الكلام، صعوبة في الحركة، صداع، فقدان الوعي، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والتسوق عبر الإنترنت). الصيدلة - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج الوذمة الدماغية

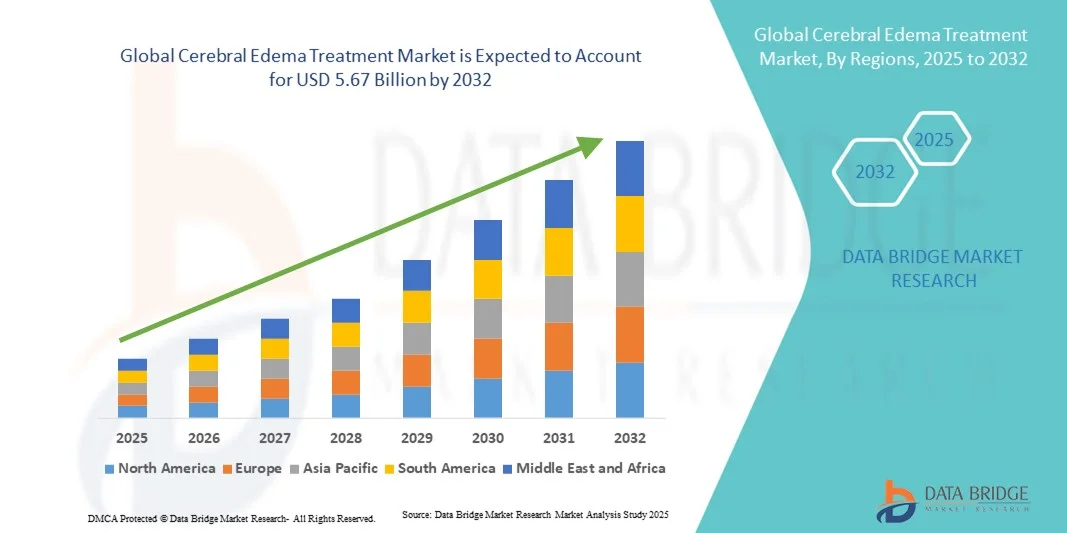

- تم تقييم حجم سوق علاج الوذمة الدماغية العالمية بنحو 3.70 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.67 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.00٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل رئيسي إلى تزايد حالات الاضطرابات العصبية، مثل إصابات الدماغ الرضحية (TBI) والسكتات الدماغية وأورام الدماغ، والتي تُعدّ من الأسباب الرئيسية للوذمة الدماغية. كما يُسهم التقدم في التكنولوجيا الطبية وارتفاع نفقات الرعاية الصحية في زيادة الطلب على حلول علاجية فعّالة.

- علاوةً على ذلك، يُسهم شيخوخة سكان العالم وتوسع أنشطة البحث والتطوير في ترسيخ علاج الوذمة الدماغية كعنصر أساسي في الرعاية العصبية. تُسرّع هذه العوامل المتقاربة من الإقبال على حلول علاج الوذمة الدماغية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق علاج الوذمة الدماغية

- أصبحت علاجات الوذمة الدماغية، بما في ذلك الأدوية والعلاج بالتناضح والتدخلات الجراحية، مكونات حيوية بشكل متزايد للرعاية العصبية الحديثة في كل من المستشفيات والعيادات المتخصصة بسبب دورها الحاسم في تقليل الضغط داخل الجمجمة ومنع تلف الدماغ وتحسين نتائج المرضى.

- الطلب المتزايد على علاجات الوذمة الدماغية مدفوع في المقام الأول بالارتفاع في معدل الإصابة بالاضطرابات العصبية مثل إصابات الدماغ الرضحية والسكتات الدماغية وأورام المخ، إلى جانب التقدم في التقنيات الطبية ونفقات الرعاية الصحية المتزايدة.

- سيطرت أمريكا الشمالية على سوق علاج الوذمة الدماغية بأكبر حصة إيرادات بلغت 39.2% في عام 2024، وهو ما تميز بالتبني المبكر لأساليب العلاج المتقدمة، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي للاعبين الرئيسيين في الصناعة، مع رؤية الولايات المتحدة لنمو كبير في استخدام التدخلات الدوائية والجراحية، مدفوعة بالابتكارات من كل من شركات الأدوية الراسخة ومصنعي الأجهزة الجراحية العصبية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الوذمة الدماغية خلال الفترة المتوقعة بسبب زيادة البنية التحتية للرعاية الصحية، وارتفاع الدخول المتاحة، والوعي المتزايد بخيارات العلاج المتقدمة، مع قيام دول مثل الهند والصين بالاستثمار بكثافة في مرافق رعاية الأعصاب.

- هيمن قطاع الأدوية على سوق علاج الوذمة الدماغية بحصة سوقية بلغت 46.1% في عام 2024، مدفوعًا بالاستخدام الواسع النطاق لمدرات البول التناضحية والكورتيكوستيرويدات، والتي تُفضل لطبيعتها غير الجراحية وفعاليتها في السيطرة على تورم الدماغ.

نطاق التقرير وتجزئة سوق علاج الوذمة الدماغية

|

صفات |

رؤى رئيسية حول سوق علاج الوذمة الدماغية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاج الوذمة الدماغية

التطورات في المراقبة بمساعدة الذكاء الاصطناعي والإجراءات الأقل تدخلاً

- إن الاتجاه المهم والمتسارع في سوق علاج الوذمة الدماغية العالمية هو دمج المراقبة العصبية بمساعدة الذكاء الاصطناعي والتدخلات الجراحية قليلة التوغل، مما يؤدي إلى تحسين نتائج المرضى ودقة العلاج.

- على سبيل المثال، توفر أجهزة مراقبة الضغط داخل الجمجمة المدعومة بالذكاء الاصطناعي بيانات في الوقت الفعلي للأطباء، مما يساعد على تحسين العلاج والتنبؤ بالمضاعفات المحتملة، بينما تعمل إجراءات تخفيف الضغط الأقل تدخلاً على تقليل وقت التعافي.

- يتيح تكامل الذكاء الاصطناعي ميزات مثل النمذجة التنبؤية لتطور التورم الدماغي وجرعة الدواء الشخصية، بينما تدعم الروبوتات الجراحية التدخلات الدقيقة مع الحد الأدنى من تلف الأنسجة

- يُسهّل دمج هذه التقنيات رعاية المرضى بشكل منسق، مما يسمح للفرق متعددة التخصصات بمراقبة العلاج ومعالجته وتعديله في الوقت الفعلي من خلال نظام مركزي

- إن هذا الاتجاه نحو حلول العلاج الذكية والدقيقة والأقل تدخلاً يعيد تشكيل التوقعات السريرية واستراتيجيات إدارة المرضى، مما دفع شركات مثل Medtronic وDePuy Synthes إلى تطوير أجهزة مراقبة عصبية مدعومة بالذكاء الاصطناعي.

- يتزايد الطلب على علاجات الوذمة الدماغية باستخدام المراقبة بمساعدة الذكاء الاصطناعي والخيارات الأقل تدخلاً في جميع المستشفيات ومراكز الأعصاب المتخصصة، حيث يضع الأطباء بشكل متزايد الدقة والسلامة وتحسين تعافي المرضى في المقام الأول.

ديناميكيات سوق علاج الوذمة الدماغية

سائق

ارتفاع معدلات الاضطرابات العصبية وتوسع البنية التحتية للرعاية الصحية

- إن الانتشار المتزايد للاضطرابات العصبية مثل إصابات الدماغ الرضحية والسكتات الدماغية وأورام المخ، إلى جانب توسيع البنية التحتية للرعاية الصحية، هو محرك مهم لتبني علاج الوذمة الدماغية

- على سبيل المثال، في مارس 2024، نفذت شبكة مستشفيات رائدة في الولايات المتحدة أنظمة إدارة الوذمة الدماغية بمساعدة الذكاء الاصطناعي لتحسين مراقبة المرضى والنتائج العلاجية، مما يعكس زيادة الإقبال على السوق.

- مع تزايد تعرض عدد المرضى في جميع أنحاء العالم للمضاعفات العصبية، أصبح هناك طلب متزايد على العلاجات التي توفر التدخل السريع والمراقبة الدقيقة وإدارة الأعراض الفعالة

- علاوة على ذلك، فإن الاستثمارات المتزايدة في المستشفيات وعيادات الأعصاب المتخصصة تجعل العلاجات المتقدمة أكثر سهولة في الوصول إليها، وتشجع على اعتماد التدخلات الدوائية والجراحية.

- إن الوعي المتزايد بين الأطباء فيما يتعلق بأهمية التدخل في الوقت المناسب وفعالية الأساليب الدوائية والجراحية البسيطة مجتمعة يعمل أيضًا على دفع نمو السوق

- إن سياسات الرعاية الصحية التي تدعم الرعاية العصبية الحديثة وزيادة التمويل للبنية التحتية للرعاية الحرجة تعمل على تعزيز اعتماد علاجات الوذمة الدماغية المتقدمة

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وعقبات الامتثال التنظيمي

- تشكل التكلفة العالية للعوامل الدوائية المتقدمة والأجهزة الجراحية قليلة التدخل تحديًا أمام توسيع السوق، وخاصة في المناطق النامية ومرافق الرعاية الصحية ذات الميزانية المحدودة

- على سبيل المثال، تسببت التقارير عن أنظمة مراقبة الأعصاب باهظة الثمن في تردد المستشفيات والعيادات الصغيرة في تبني حلول الوذمة الدماغية الحديثة.

- إن الموافقات التنظيمية الصارمة على الأدوية والأجهزة الجراحية، إلى جانب الحاجة إلى التحقق من صحة التجارب السريرية، يمكن أن تؤدي إلى تأخير إطلاق المنتجات واختراق السوق

- إن معالجة هذه المخاوف من خلال برامج مساعدة المرضى ونماذج العلاج الفعالة من حيث التكلفة والامتثال التنظيمي المبسط أمر ضروري لتبني أوسع نطاقًا

- على الرغم من أن الأدوية العامة والبروتوكولات الجراحية الموحدة تعمل على خفض تكاليف العلاج الإجمالية تدريجيًا، إلا أن التقنيات المتقدمة مثل المراقبة بمساعدة الذكاء الاصطناعي لا تزال تحمل أسعارًا مرتفعة قد تعيق الإقبال عليها.

- إن التغلب على هذه التحديات من خلال تحسين إمكانية الوصول إلى التكلفة، وتدريب الأطباء، والدعم التنظيمي سيكون أمرًا بالغ الأهمية لتحقيق النمو المستدام في سوق علاج الوذمة الدماغية.

نطاق سوق علاج الوذمة الدماغية

يتم تقسيم السوق على أساس النوع والعلاج والتشخيص والجرعة وطريقة الإدارة والأعراض والمستخدمين النهائيين وقناة التوزيع

- حسب النوع

يُقسّم سوق علاج الوذمة الدماغية، حسب نوعها، إلى علاجات سامة للخلايا، وعلاجات وعائية، وعلاجات خلالية، وعلاجات هيدروستاتيكية، وعلاجات تناضحية. وقد هيمن قطاع علاج الوذمة الوعائية على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بانتشاره لدى مرضى أورام المخ، أو الخراجات، أو الوذمة الناتجة عن الصدمات. تُسبب الوذمة الوعائية اضطرابًا في الحاجز الدموي الدماغي، مما يتطلب تدخلًا طبيًا فوريًا، مما يعزز الطلب على العلاجات الفعالة. ويشهد هذا القطاع إقبالًا كبيرًا بفضل العلاجات الدوائية المُثبتة، مثل الكورتيكوستيرويدات التي تستهدف تحديدًا الوذمة الوعائية. غالبًا ما تُعطي المستشفيات وعيادات الأعصاب الأولوية لعلاجات الوذمة الوعائية لدورها الحيوي في الوقاية من التدهور العصبي. كما يُعزز البحث والتطوير المستمر والبروتوكولات السريرية تفضيل العلاجات المُركزة على علاج الوذمة الوعائية. كما يُسهم ازدياد وعي الأطباء بفوائد التدخل المبكر في هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع المواد السامة للخلايا أسرع نمو بين عامي 2025 و2032، مدفوعًا بارتفاع معدل الإصابة بالسكتات الدماغية الإقفارية وإصابات نقص الأكسجين. تنتج الوذمة السامة للخلايا عن تورم الخلايا الناتج عن نقص الطاقة، مما يتطلب استراتيجيات علاجية محددة مثل العلاج بالتناضح وعوامل حماية الأعصاب. ويدعم هذا النمو ابتكارات في الأدوية التي تخفف من تورم الخلايا وتقلل من إصابات الدماغ الثانوية. تتيح القدرات التشخيصية المحسنة الكشف المبكر، مما يزيد من اعتماد وحدات العناية المركزة. وتعمل المستشفيات على دمج بروتوكولات علاجية تركز على المواد السامة للخلايا لتحقيق نتائج أفضل للمرضى. بالإضافة إلى ذلك، يدعم تزايد عدد كبار السن المعرضين لحالات نقص الأكسجين التوسع السريع في سوق إدارة الوذمة السامة للخلايا.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق علاج الوذمة الدماغية إلى: الأدوية، والعلاج بالتناضح، والسوائل الوريدية، وفرط التنفس، وانخفاض حرارة الجسم، والجراحة، وفغر البطين، وغيرها. هيمن قطاع الأدوية على السوق بنسبة 46.1% في عام 2024، مدفوعًا بالاستخدام الواسع للكورتيكوستيرويدات، ومدرات البول التناضحية، وغيرها من الأدوية الوقائية للأعصاب. غالبًا ما تُفضّل الأدوية نظرًا لطبيعتها غير الجراحية، وسهولة إعطائها، وفعاليتها المثبتة في تقليل تورم الدماغ. تُعطي المستشفيات ومراكز طب الأعصاب الأولوية للتدخل الدوائي في إدارة الوذمة في مراحلها المبكرة. يستفيد هذا القطاع من التطوير المستمر لأدوية وتركيبات جرعات جديدة تُحسّن سلامة المرضى ونتائج العلاج. كما تُعدّ العلاجات القائمة على الأدوية فعّالة من حيث التكلفة مقارنةً بالبدائل الجراحية في العديد من البيئات السريرية.

من المتوقع أن يشهد قطاع الجراحة أسرع نمو خلال فترة التوقعات، مدفوعًا بزيادة اعتماد إجراءات تخفيف الضغط طفيفة التوغل والتدخلات الجراحية العصبية. تُعد العلاجات الجراحية بالغة الأهمية في الحالات الشديدة التي لا يمكن فيها التحكم في الضغط داخل الجمجمة دوائيًا. وقد أدى التقدم في التقنيات الجراحية والروبوتات إلى تحسين الدقة، وتقصير فترة التعافي، وتعزيز معدلات نجاة المرضى. ويعزز توافر مرافق جراحة الأعصاب المتزايد في الأسواق الناشئة اعتماد هذه الخدمات. وتعمل المستشفيات والعيادات المتخصصة على توسيع قدراتها الجراحية لتلبية الطلب المتزايد. ويظل التدخل الجراحي محركًا رئيسيًا للنمو في حالات الوذمة الدماغية الشديدة.

- حسب التشخيص

بناءً على التشخيص، يُقسّم سوق علاج الوذمة الدماغية إلى التصوير المقطعي المحوسب (CT)، والتصوير بالرنين المغناطيسي (MRI)، وفحوصات الدم، والبزل القطني، والفحص السريري، والفحص العصبي، وغيرها. هيمن قطاع التصوير المقطعي المحوسب على السوق محققًا أكبر حصة من الإيرادات في عام 2024، بفضل قدرته على التصوير السريع، وسهولة الوصول إليه، وفعاليته في الكشف عن التورم الدماغي. يُستخدم التصوير المقطعي المحوسب على نطاق واسع في حالات الطوارئ والرعاية الحرجة لاتخاذ قرارات سريعة. تعتمد المستشفيات والعيادات على التصوير المقطعي المحوسب لتقييم مدى الوذمة وتوجيه العلاج الفوري. يستفيد هذا القطاع من التحسينات التكنولوجية التي تُحسّن وضوح الصورة وتُقلل من التعرض للإشعاع. ويُعزز استخدامه الروتيني في حالات الصدمات والسكتات الدماغية هيمنته.

من المتوقع أن يشهد قطاع التصوير بالرنين المغناطيسي أسرع نمو خلال فترة التوقعات، بفضل دقة التصوير الفائقة، وقدرته على الكشف المبكر عن الوذمة، وطبيعته غير الجراحية. ويتزايد اعتماد التصوير بالرنين المغناطيسي لرصد التغيرات الدماغية الدقيقة لدى مرضى الحالات الحرجة وما بعد الجراحة. ويدعم تزايد توفر أجهزة التصوير بالرنين المغناطيسي في الدول الناشئة والمستشفيات سرعة اعتماده. ويساعد التصوير بالرنين المغناطيسي في تخطيط العلاج الشخصي، مما يُسهم في تحسين نتائج المرضى. كما تُعزز التطورات التكنولوجية، مثل التصوير بالرنين المغناطيسي الوظيفي، تطبيقه بشكل أكبر.

- حسب الجرعة

بناءً على الجرعة، يُقسّم سوق علاج الوذمة الدماغية إلى أقراص وحقن وغيرها. وقد هيمن قطاع الحقن على السوق بحصة سوقية كبيرة في عام ٢٠٢٤، مدفوعًا بالحاجة إلى توصيل سريع للدواء في حالات الوذمة الدماغية الحادة. تتيح الحقن الوريدية أو العضلية تحقيق تأثيرات علاجية فورية، خاصةً في حالات الطوارئ أو وحدات العناية المركزة. وتُفضّل المستشفيات ووحدات الرعاية الطارئة الحقن للمرضى ذوي الحالات الحرجة. ويستفيد هذا القطاع من تطوير تركيبات حقن جديدة ذات توافر حيوي أفضل وآثار جانبية أقل. كما يُعزز الاعتماد السريري المستمر لهذا القطاع وإدراجه في بروتوكولات العلاج القياسية هيمنته.

من المتوقع أن يشهد قطاع الأقراص أسرع نمو خلال فترة التوقعات، مدفوعًا بزيادة العلاج في العيادات الخارجية والعلاج المداوم للمرضى الذين يعانون من وذمة مزمنة أو ما بعد الجراحة. توفر الأقراص الراحة وسهولة الاستخدام، وتشجع المرضى على الالتزام بالرعاية طويلة الأمد. كما يدعم تزايد الوعي بين المرضى والأطباء بالعلاج المنزلي هذا النمو. وتعمل شركات الأدوية على ابتكار أقراص ممتدة المفعول لتحسين فعاليتها. ويتم دمج الأقراص بشكل متزايد في خطط العلاج لحالات الوذمة الخفيفة إلى المتوسطة.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق علاج الوذمة الدماغية إلى علاجات فموية، وريدية، وغيرها. وقد هيمن قطاع العلاج الوريدي على السوق محققًا أكبر حصة من الإيرادات في عام ٢٠٢٤، بفضل فعاليته في تحقيق تأثيرات علاجية سريعة في حالات الوذمة الدماغية الحادة. يُعدّ العلاج الوريدي بالغ الأهمية في وحدات العناية المركزة ومراكز الرعاية الطارئة لضمان دقة التحكم في الأدوية. تُعطي المستشفيات الأولوية للعلاج الوريدي لمدرات البول التناضحية، والكورتيكوستيرويدات، وغيرها من الأدوية. ويستفيد هذا القطاع من البروتوكولات السريرية الموحدة التي تدعم استخدام العلاج الوريدي. كما يتيح العلاج الوريدي استخدام العلاج المركب، مما يُحسّن نتائج المرضى.

من المتوقع أن يشهد قطاع العلاج الفموي أسرع نمو خلال الفترة المتوقعة، نظرًا لزيادة الاعتماد عليه في رعاية المرضى الخارجيين وإدارة الوذمة المزمنة. تُسهّل الأدوية الفموية العلاج المنزلي وإدارة ما بعد الخروج من المستشفى. كما يدعم تفضيل المرضى المتزايد للعلاج غير الجراحي توسع السوق. وتُعزز الابتكارات الصيدلانية في الأدوية المتاحة بيولوجيًا عن طريق الفم من فعاليتها. ويُدمج تناول الأدوية عن طريق الفم بشكل متزايد في استراتيجيات الرعاية طويلة الأمد لمرضى الوذمة الخفيفة إلى المتوسطة.

- حسب الأعراض

بناءً على الأعراض، يُقسّم سوق علاج الوذمة الدماغية إلى نوبات، وقيء، وغثيان، ومشاكل في الذاكرة، وفقدان البصر، ودوار، وآلام في الرقبة، وصعوبة في الكلام، وصعوبة في الحركة، وصداع، وفقدان الوعي، وغيرها. هيمن قطاع الصداع على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بانتشاره الواسع كعرض أولي ومستمر للوذمة الدماغية. غالبًا ما ترتبط شدة الصداع بالضغط داخل الجمجمة، مما يستدعي العلاج في الوقت المناسب. تُعطي المستشفيات والعيادات الأولوية للمرضى الذين يُبلغون عن صداع مستمر لإجراء تقييم تشخيصي فوري. يستفيد هذا القطاع من بروتوكولات علاجية راسخة تهدف إلى تخفيف الأعراض وتقليل الوذمة. كما أن الوعي السريري بالصداع كمؤشر حاسم يُعزز هيمنته.

من المتوقع أن يشهد قطاع النوبات أسرع نمو خلال فترة التوقعات، نظرًا لارتفاع معدل الإصابة لدى المرضى المصابين بالوذمة الناتجة عن الصدمات أو المرتبطة بالأورام. غالبًا ما يتطلب علاج النوبات نهجًا دوائيًا متكاملًا ورعاية حرجة. وتعتمد المستشفيات ومراكز طب الأعصاب بشكل متزايد استراتيجيات علاجية تركز على النوبات. كما تدعم المراقبة المتقدمة والعلاجات المضادة للصرع التعافي بشكل أسرع. كما تُعزز النوبات التشخيص المبكر، مما يزيد من اعتماد حلول إدارة الوذمة الدماغية.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج الوذمة الدماغية إلى عيادات ومستشفيات وغيرها. هيمن قطاع المستشفيات على السوق محققًا أكبر حصة من الإيرادات في عام ٢٠٢٤، مدفوعًا بتدفق المرضى المرتفع، وتوافر وحدات طب الأعصاب المتخصصة، ومرافق العناية المركزة. تعالج المستشفيات حالات الوذمة الدماغية الحادة والمزمنة، مما يتطلب حلول علاجية متقدمة. يستفيد هذا القطاع من اعتماد التقنيات الحديثة، مثل المراقبة بمساعدة الذكاء الاصطناعي والتدخلات الجراحية طفيفة التوغل. تُعطي المستشفيات الأولوية لاستراتيجيات التدخل السريع والرعاية القائمة على البروتوكول. يُعزز التدريب المستمر للكوادر الطبية والاستثمارات في البنية التحتية هيمنته على السوق.

من المتوقع أن يشهد قطاع العيادات أسرع نمو خلال الفترة المتوقعة، نظرًا لتزايد اعتماد المرضى على رعاية المرضى الخارجيين وسهولة الوصول إليها في المناطق الحضرية وشبه الحضرية. تقدم العيادات العلاج المبكر، والمتابعة، والعلاج الداعم لمرضى الوذمة الدماغية. يدعم تزايد الوعي وبرامج طب الأعصاب الوقائي نمو العيادات. كما تعتمد العيادات بشكل متزايد على أدوات التشخيص والعلاج المحمولة. ويعزز تفضيل المرضى المتزايد للرعاية الموضعية توسع هذا القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج الوذمة الدماغية إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بالطبيعة الحرجة للوذمة الدماغية التي تتطلب الوصول الفوري إلى الأدوية ومستلزمات الطوارئ. تضمن صيدليات المستشفيات توافر الأدوية الأساسية والعوامل العلاجية في نقطة الرعاية. يستفيد هذا القطاع من أنظمة مشتريات المستشفيات المُبسّطة والتكامل مع بروتوكولات العلاج. يُعزز الدعم المستمر لسلسلة التوريد هيمنته على السوق. تُفضّل المستشفيات الوصول إلى الصيدليات الداخلية لتقليل تأخير العلاج.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو خلال فترة التوقعات، مدفوعًا بتزايد استخدام الصيدليات الإلكترونية، وسهولة الوصول إليها، وخدمات التوصيل المنزلي. توفر الصيدليات الإلكترونية إمكانية الحصول على الأدوية للمرضى بعد خروجهم من المستشفى أو المقيمين في مناطق نائية. ويدعم هذا النمو ازدياد انتشار الإنترنت واستخدام الهواتف الذكية. كما تتيح المنصات الرقمية توصيل الأدوية المزمنة مقابل اشتراك. ويستفيد المرضى من فعالية التكلفة وسهولة الوصول، مما يعزز اعتماد الصيدليات الإلكترونية.

تحليل إقليمي لسوق علاج الوذمة الدماغية

- سيطرت أمريكا الشمالية على سوق علاج الوذمة الدماغية بأكبر حصة إيرادات بلغت 39.2٪ في عام 2024، وهو ما تميز بالتبني المبكر لطرق العلاج المتقدمة، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي للاعبين الرئيسيين في الصناعة.

- يعطي مقدمو الرعاية الصحية والمستشفيات في المنطقة الأولوية للتدخل المبكر والمراقبة المتقدمة، بما في ذلك مراقبة الأعصاب بمساعدة الذكاء الاصطناعي، والإجراءات الجراحية قليلة التوغل، والعلاجات الدوائية، لتحسين نتائج المرضى.

- يتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية ومرافق رعاية الأعصاب المتقدمة والبحث والتطوير المستمر من قبل اللاعبين الرئيسيين، مما يجعل علاجات الوذمة الدماغية الحل المفضل في كل من المستشفيات وعيادات الأعصاب المتخصصة.

نظرة عامة على سوق علاج الوذمة الدماغية بالولايات المتحدة

استحوذ سوق علاج الوذمة الدماغية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82% في أمريكا الشمالية عام 2024، مدفوعًا بارتفاع معدل الإصابة بالاضطرابات العصبية، مثل السكتة الدماغية وإصابات الدماغ الرضحية وأورام الدماغ. وتولي المستشفيات ومراكز طب الأعصاب المتخصصة أولوية متزايدة للتدخل المبكر باستخدام العلاجات الدوائية والجراحات طفيفة التوغل والمراقبة بمساعدة الذكاء الاصطناعي. ويساهم التفضيل المتزايد لبروتوكولات العلاج المتقدمة، إلى جانب دمج أحدث أدوات التشخيص، مثل التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب، في دفع عجلة صناعة علاج الوذمة الدماغية. علاوة على ذلك، تُسهم جهود البحث والتطوير المستمرة التي تبذلها الجهات الفاعلة الرئيسية، والدعم الحكومي للبنية التحتية للرعاية العصبية الحرجة، بشكل كبير في توسع السوق.

نظرة عامة على سوق علاج الوذمة الدماغية في أوروبا

من المتوقع أن يشهد سوق علاج الوذمة الدماغية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي بالصحة العصبية، ولوائح الرعاية الصحية الصارمة، وتزايد انتشار إصابات الدماغ. ويعزز التوسع في البنية التحتية للمستشفيات ومرافق الرعاية العصبية المتقدمة اعتماد علاجات الوذمة الدماغية. كما ينجذب الأطباء الأوروبيون إلى سهولة وفعالية التدخلات الدوائية الحديثة والجراحية طفيفة التوغل. وتشهد المنطقة نموًا ملحوظًا في المستشفيات وعيادات الأعصاب المتخصصة، حيث تُدمج العلاجات في كل من الرعاية الحادة وبرامج إعادة التأهيل بعد الجراحة.

نظرة عامة على سوق علاج الوذمة الدماغية في المملكة المتحدة

من المتوقع أن ينمو سوق علاج الوذمة الدماغية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد حالات الاضطرابات العصبية والرغبة في رعاية المرضى ومتابعتهم بشكل متقدم. إضافةً إلى ذلك، تُشجع المخاوف بشأن نتائج السكتة الدماغية وإصابات الدماغ الرضحية المستشفيات ومراكز طب الأعصاب على اعتماد حلول علاجية رئيسية، مثل العلاج بالتناضح، وإزالة الضغط الجراحي، وأنظمة مراقبة الأعصاب. ومن المتوقع أن تُسهم البنية التحتية القوية للرعاية الصحية في المملكة المتحدة، واعتماد التقنيات الطبية المبتكرة، في تحفيز نمو السوق.

نظرة عامة على سوق علاج الوذمة الدماغية في ألمانيا

من المتوقع أن يشهد سوق علاج الوذمة الدماغية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد الوعي بصحة الدماغ، والاستثمار في تقنيات الرعاية الصحية المتقدمة، والطلب على التدخلات الطبية الدقيقة. تُعزز البنية التحتية المتطورة للمستشفيات ومراكز رعاية الأعصاب في ألمانيا، إلى جانب تركيزها على الابتكار والبحث السريري، اعتماد خيارات العلاج الدوائي والجراحي. ويتزايد انتشار دمج المراقبة بمساعدة الذكاء الاصطناعي والإجراءات الجراحية طفيفة التوغل، مع تفضيل كبير لرعاية موثوقة وعالية الجودة تتوافق مع معايير الرعاية الصحية المحلية.

نظرة عامة على سوق علاج الوذمة الدماغية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج الوذمة الدماغية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالتوسع الحضري المتزايد، وارتفاع الإنفاق على الرعاية الصحية، والتقدم التكنولوجي في دول مثل الصين واليابان والهند. ويساهم التركيز المتزايد في المنطقة على الرعاية العصبية الحرجة، بدعم من المبادرات الحكومية التي تعزز البنية التحتية المتطورة للرعاية الصحية، في تعزيز تبني علاجات الوذمة الدماغية. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز للأجهزة الطبية المتقدمة والعلاجات الدوائية، فإن أسعار حلول علاج الوذمة الدماغية وسهولة الوصول إليها تتوسع لتشمل قاعدة أوسع من المرضى.

نظرة عامة على سوق علاج الوذمة الدماغية في اليابان

يشهد سوق علاج الوذمة الدماغية في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية عالي الجودة في البلاد، والتوسع العمراني السريع، والتركيز على الرعاية التي تركز على المريض. ويولي السوق الياباني اهتمامًا كبيرًا بالصحة العصبية، ويعزز اعتماد حلول العلاج المتقدمة تزايد عدد المستشفيات ووحدات الرعاية الحرجة للأعصاب. ويساهم دمج المراقبة بمساعدة الذكاء الاصطناعي، والإجراءات الجراحية طفيفة التوغل، والعلاجات الدوائية المتقدمة في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يؤدي ارتفاع نسبة كبار السن في اليابان إلى زيادة الطلب على حلول علاجية أسهل تطبيقًا وأكثر فعالية في كل من المستشفيات والعيادات.

نظرة عامة على سوق علاج الوذمة الدماغية في الهند

استحوذ سوق علاج الوذمة الدماغية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية في البلاد، وتزايد حالات الاضطرابات العصبية، وارتفاع معدلات تبني التكنولوجيا. تُعدّ الهند من أكبر أسواق الرعاية العصبية الحرجة، وتزداد شعبية علاجات الوذمة الدماغية في المستشفيات والعيادات التخصصية ومراكز رعاية ما بعد الجراحة. ويُعدّ التوجه نحو المستشفيات الذكية، وزيادة إمكانية الوصول إلى أدوات التشخيص المتقدمة، وتوافر خيارات علاجية فعّالة من حيث التكلفة، إلى جانب وجود مقدمي رعاية صحية محليين ودوليين أقوياء، عوامل رئيسية تدفع عجلة نمو السوق في الهند.

حصة سوق علاج الوذمة الدماغية

وتقود صناعة علاج الوذمة الدماغية في المقام الأول شركات راسخة، بما في ذلك:

- شركة نوفارتيس إيه جي (سويسرا)

- سانوفي (فرنسا)

- شركة فايزر (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة بوش الصحية المحدودة (كندا)

- أسترازينيكا (المملكة المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة سوميتومو داينيبون فارما المحدودة (اليابان)

- Merck KGaA (ألمانيا)

- شركة سيبلا المحدودة (الهند)

- جلينمارك للأدوية المحدودة (الهند)

- شركة أوروبيندو فارما المحدودة (الهند)

- لوبين (الهند)

- ليلي الولايات المتحدة الأمريكية، ذ.م.م (الولايات المتحدة)

- شركة ليو فارما (الدنمارك)

- باير إيه جي (ألمانيا)

ما هي التطورات الأخيرة في سوق علاج الوذمة الدماغية العالمية؟

- في أغسطس 2025، بدأ باحثون في جامعة ييل، بالتعاون مع المعاهد الوطنية للصحة (NIH)، تجربة سريرية من المرحلة الثالثة لتقييم فعالية الغليبوريد الوريدي في علاج الوذمة الدماغية بعد السكتة الدماغية الكبيرة في نصف الكرة المخية. تستند هذه التجربة إلى دراسات سابقة، وتهدف إلى توفير خيار علاجي جديد محتمل لإدارة تورم الدماغ لدى مرضى السكتة الدماغية.

- في مارس 2025، حصل جهاز تصريف البطين الخارجي ReFlow (EVD) على تصنيف جهاز رائد من إدارة الغذاء والدواء الأمريكية. يُعد هذا الجهاز المبتكر الأول من نوعه الذي يتضمن آلية تنظيف يدوية غير جراحية تساعد على استعادة تدفق السائل النخاعي (CSF) والحفاظ عليه، وهو جانب بالغ الأهمية في إدارة ارتفاع الضغط داخل الجمجمة المرتبط بالوذمة الدماغية.

- في يناير 2024، بدأت تجربة عشوائية مزدوجة التعمية وخاضعة للتحكم الوهمي لاستكشاف سلامة وفعالية جرعة عالية من غليبنكلاميد في علاج الوذمة الدماغية بعد نزيف تحت العنكبوتية الوعائي. تشير النتائج الأولية إلى نتائج واعدة.

- في نوفمبر 2023، حدد الباحثون مزيجًا من أدوية خفض ضغط الدم المتوفرة حاليًا، والتي تُقلل بسرعة من تورم الدماغ وتُحسّن نتائج التعافي في النماذج الحيوانية لإصابات الدماغ. يُتيح هذا النهج إمكانية جديدة لعلاج الوذمة الدماغية دون الحاجة إلى تطوير أدوية جديدة.

- في نوفمبر 2023، قيّمت دراسة فعالية جهاز CEREBO، وهو جهاز غير جراحي يعمل بتقنية التعلم الآلي، يعمل بالأشعة تحت الحمراء القريبة (mNIRS)، في الكشف عن الوذمة الدماغية. يُظهر الجهاز إمكانية الكشف المبكر والدقيق عن تورم الدماغ.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.