Global Cheese Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

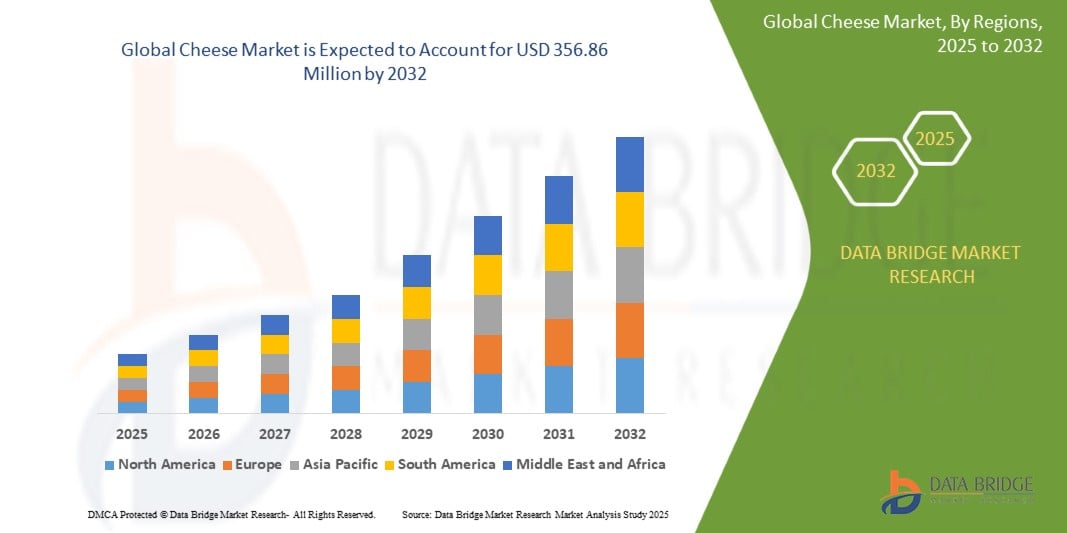

208.16 Million

USD

356.86 Million

2024

2032

USD

208.16 Million

USD

356.86 Million

2024

2032

| 2025 –2032 | |

| USD 208.16 Million | |

| USD 356.86 Million | |

| % | |

|

تجزئة سوق الجبن العالمي، حسب المصدر (حليب الأغنام، حليب الأبقار، حليب الماعز، وحليب الجاموس)، النوع (الجبن المعالج والجبن الطبيعي)، الشكل (شرائح، مكعبات/مكعبات، مبشور، مكعبات، دهن، سائل، وغيرها)، المنتج (شيدر، بارميزان، موزاريلا، فيتا، روكفور، وغيرها)، قناة التوزيع (محلات السوبر ماركت، محلات السوبر ماركت الكبرى، متاجر الأغذية المتخصصة، متاجر التجزئة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق الجبن

- بلغت قيمة سوق الجبن العالمية 208.16 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 356.86 مليون دولار أمريكي بحلول عام 2032

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.97٪ مدفوعًا في المقام الأول بالطلب المتزايد من المستهلكين والاستهلاك المتزايد لمنتجات الألبان

- ويعود هذا النمو إلى عوامل مثل التوسع الحضري المتزايد، وارتفاع الدخل المتاح، وتوسع صناعة الوجبات السريعة، وزيادة الوعي الصحي مما يؤدي إلى الطلب على الجبن الممتاز والعضوي، والتقدم في إنتاج الجبن وتقنيات التعبئة والتغليف.

تحليل سوق الجبن

- يشهد سوق الجبن العالمي نموًا مطردًا، مدفوعًا بالطلب المتزايد من المستهلكين على أنواع الجبن المتنوعة والشعبية المتزايدة للأطباق الغنية بالجبن في مختلف المطابخ

- على سبيل المثال، في الولايات المتحدة، يشهد استهلاك الفرد من الجبن ارتفاعًا مستمرًا، حيث بلغ استهلاكه حوالي 40.2 رطل في عام 2020، بزيادة عن السنوات السابقة. ويظل جبن الشيدر والموزاريلا أكثر الأنواع شيوعًا، مما يعكس تزايد أذواق المستهلكين واهتمامهم بأنواع مختلفة من الجبن.

- يسعى المستهلكون المهتمون بصحتهم إلى الحصول على أجبان منخفضة الصوديوم والدهون، مما يدفع المصنّعين إلى الابتكار وتقديم خيارات صحية دون المساس بالطعم. ويتجلى هذا التوجه في الشعبية المتزايدة لأنواع الأجبان الحرفية والوظيفية التي تلبي الأذواق الغذائية مع تقديم نكهات فريدة.

- دفعَت الزيادةُ في الأنظمة الغذائية النباتية إلى تطويرِ بدائلَ للجبن خاليةٍ من منتجات الألبان، مصنوعةٍ من مكوناتٍ مثل المكسرات والصويا، مُلبيةً احتياجاتِ المستهلكين النباتيين الذين يعانون من حساسية اللاكتوز. وينعكسُ هذا التحولُ في تزايدِ الطلبِ على الأجبانِ النباتية، والذي ارتفعَ بنسبة 12.5% سنويًا، مما يعكسُ التوجهَ الأوسعَ نحو الأنظمة الغذائية النباتية والنباتية الصرفة.

- أصبحت منصات التجارة الإلكترونية قنوات توزيع رئيسية لمنتجات الجبن، حيث تتيح للمستهلكين سهولة الوصول إلى مجموعة واسعة من الخيارات، بما في ذلك الجبن المتخصص والجبن العالمي. وقد أدى نمو نماذج البيع المباشر للمستهلك إلى تعزيز المبيعات عبر الإنترنت، حيث يوفر التسوق الإلكتروني الراحة وسهولة الوصول، وهو ما يجذب بشكل خاص المستهلكين الذين قد لا يتمكنون من الوصول إلى متاجر الجبن المتخصص في منطقتهم.

- لقد أدى تأثير المطبخ الغربي إلى زيادة استهلاك الجبن في المناطق التي كان أقل انتشارًا فيها في السابق.

- على سبيل المثال، في الشرق الأوسط، أدى تغير العادات الغذائية وتزايد قبول الجبن كجزء من المطبخ المحلي إلى زيادة الاستهلاك. وقد استجابت الجهات الفاعلة الرئيسية في هذا السوق بتنويع منتجاتها لتشمل أجبانًا مثل اللبنة والحلوم، إلى جانب أصناف أكثر شيوعًا مثل الموزاريلا والشيدر.

نطاق التقرير وتجزئة سوق الجبن

|

صفات |

رؤى أساسية حول سوق الجبن |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الجبن

"زيادة استهلاك بدائل الجبن النباتية"

- إن صعود بدائل الجبن النباتية مدفوع بالعدد المتزايد من الأشخاص الذين يتبنون الأنظمة الغذائية النباتية والخالية من اللاكتوز، مع حصول العلامات التجارية مثل Daiya وViolife على حصة سوقية كبيرة، وخاصة في أمريكا الشمالية وأوروبا ، حيث أصبحت المنتجات النباتية تحظى بشعبية متزايدة .

- يتم تصنيع الجبن النباتي من مكونات مختلفة مثل اللوز والكاجو وفول الصويا وجوز الهند، مما يلبي احتياجات جمهور أوسع من النباتيين

- على سبيل المثال، تقدم شركة Miyoko's Creamery جبنًا مصنوعًا من الكاجو، بينما تركز شركة Cocoon على الخيارات المصنوعة من جوز الهند، مما يؤدي إلى توسيع التنوع في السوق.

- يُغذّي هذا التوجه تنامي الوعي البيئي، إذ تُنتج المنتجات النباتية بصمة كربونية أقل مقارنةً بالجبن التقليدي المُصنّع من الألبان. وتُشير الأبحاث إلى أن إنتاج الجبن النباتي يُنتج انبعاثات غازات دفيئة أقل، مما يجعل منتجات مثل "فولو يور هارت" و"تشاو" جذابة للغاية للمستهلكين المهتمين بالبيئة.

- تستجيب شركات الألبان الكبرى لهذا التحول بتوسيع عروضها من المنتجات النباتية. أطلقت كرافت خط إنتاج نباتي تحت العلامة التجارية "كراكر باريل"، بينما تبيع سلاسل متاجر البقالة مثل هول فودز ووول مارت الآن أجبانًا نباتية من علامات تجارية مثل فيولايف، مما يعكس سرعة دخول هذه البدائل إلى السوق الرئيسية.

- مع تحسّن المذاق والملمس، أصبح الجبن النباتي أكثر شيوعًا، مع ابتكارات مثل استخدام جبن الموزاريلا النباتي في البيتزا في سلاسل مطاعم شهيرة مثل بيتزا هت ودومينوز. وتقدم هذه الشركات الكبرى بشكل متزايد الجبن النباتي كجزء من قوائمها لتلبية الطلب المتزايد على الخيارات الخالية من منتجات الألبان.

ديناميكيات سوق الجبن

سائق

"تزايد الطلب على الأطعمة الجاهزة"

- إن الطلب المتزايد على الأطعمة الجاهزة هو ما يدفع سوق الجبن العالمي، حيث يبحث المستهلكون عن خيارات وجبات سريعة وسهلة دون التضحية بالطعم أو التغذية

- على سبيل المثال، يستخدم ماكدونالدز الجبن في عناصر القائمة الشهيرة مثل ماك تشيكن وتشيز برجر، بينما يقدم سابواي الجبن في مجموعة متنوعة من السندويشات مثل ساندويتش بي إم تي الإيطالي وسندويشات صدر الديك الرومي.

- تعدد استخدامات الجبن يجعله عنصرًا أساسيًا في الوجبات الجاهزة والوجبات الخفيفة ومنتجات الوجبات السريعة. تُدمج دومينوز بيتزا الجبن في العديد من أطباق القائمة، بما في ذلك بيتزا العجينة المحشوة بالجبن وأعواد الخبز بالجبن، وهي من الأطباق المفضلة لدى العملاء، مما يُبرز دور الجبن في عروض الوجبات السريعة.

- أصبحت منتجات الجبن المقطعة والمبشورة والمقطعة مسبقًا تحظى بشعبية متزايدة بين المستهلكين الذين يتطلعون إلى توفير الوقت في تحضير الوجبات

- على سبيل المثال، تقدم شركة كرافت جبن شيدر مبشور مسبقًا، بينما تقدم شركة سارجينتو مجموعة من خيارات الجبن المقطع مسبقًا، مما يسهل على المستهلكين تحضير السندويشات أو السلطات أو الوجبات الخفيفة بسرعة.

- أدى ازدياد انتشار خدمات توصيل الوجبات، مثل أوبر إيتس ودور داش، إلى زيادة الطلب على الجبن في الأطباق الجاهزة للتقديم. وتقدم العديد من المطاعم، مثل بابا جونز وبيتزا هت، خيارات بيتزا غنية بالجبن عبر هذه المنصات، لتلبية الطلب المتزايد على وجبات سهلة التوصيل تُوصل مباشرةً إلى المستهلكين.

- يمتد دور الجبن كمكون سريع ولذيذ ومغذي إلى الوجبات المطبوخة في المنزل.

- على سبيل المثال، تُستخدم جبنة الموزاريلا المبشورة مسبقًا من علامات تجارية مثل Galbani وجبن الشيدر المقطع مسبقًا من Land O'Lakes بشكل شائع في الوصفات اليومية مثل اللازانيا والسندويشات والتاكو في المنازل المزدحمة في جميع أنحاء الولايات المتحدة والمملكة المتحدة.

فرصة

صعود الأنظمة الغذائية النباتية والنباتية الصرفة

- يُمثل صعود الأنظمة الغذائية النباتية والنباتية الصرفة فرصةً هامةً لسوق الجبن، حيث يتجه المزيد من المستهلكين إلى بدائل خالية من منتجات الألبان واللاكتوز. وتُعدّ شركتا فيولايف، المعروفة بجبنها المصنوع من جوز الهند، وميوكو كريمري، التي تُقدّم أجبانًا مصنوعة من الكاجو، من أبرز الشركات الرائدة في ثورة الجبن النباتي.

- تعمل الشركات على تطوير خيارات الجبن النباتية المصنوعة من مكونات مثل المكسرات وفول الصويا وجوز الهند والشوفان لتلبية احتياجات ليس فقط النباتيين ولكن أيضًا أولئك الذين يعانون من عدم تحمل اللاكتوز والأشخاص الذين يقللون من استهلاك المنتجات الحيوانية

- على سبيل المثال، تقدم شركة Daiya مجموعة متنوعة من الجبن الخالي من منتجات الألبان المصنوع من نشا التابيوكا وجوز الهند، في حين قامت شركة Miyoko's بالتوسع مع الجبن المصنوع من المكسرات مثل جبن الشيدر الإنجليزي النباتي القديم.

- من الفرص البارزة ازدياد شعبية الجبن النباتي بين المستهلكين العاديين. كان يُنظر إليه سابقًا على أنه فئة محدودة، لكن الطلب على البدائل الخالية من منتجات الألبان ارتفع بشكل كبير، حيث توفر متاجر تجزئة كبرى مثل هول فودز وول مارت وتارجت الآن خيارات من الجبن النباتي من علامات تجارية مثل تريلاين (المصنوعة من الكاجو) وفولو يور هارت (المصنوعة من الصويا)، والتي تحظى بشعبية واسعة.

- قدمت سلاسل الوجبات السريعة مثل بيتزا هت ودومينوز خيارات بيتزا نباتية لتلبية احتياجات السوق المتنامية، حيث تقدم جبن دايا الخالي من منتجات الألبان على البيتزا في العديد من البلدان، بما في ذلك الولايات المتحدة والمملكة المتحدة وكندا، مما يسهل على العملاء الاستمتاع بأطعمة الراحة المفضلة لديهم دون منتجات حيوانية.

- مع تحسّن مذاق وملمس منتجات الجبن النباتية، ومع تزايد اهتمام المستهلكين بالاستدامة، يُتوقع أن يواصل سوق هذه المنتجات نموه السريع. وتُقدم علامات تجارية مثل "سو ديليشس" و"إيرث بالانس" خيارات نكهة وتغليفًا صديقًا للبيئة لتلبية الطلب المتزايد على الجودة والاستدامة في قطاع الجبن النباتي.

ضبط النفس/التحدي

ارتفاع تكلفة المواد الخام والإنتاج

- من أبرز التحديات التي تواجه سوق الجبن ارتفاع تكلفة المواد الخام والإنتاج. فقد شهدت أسعار الحليب، المكون الأساسي للجبن التقليدي، ارتفاعًا مطردًا.

- على سبيل المثال، في الولايات المتحدة، واجه مزارعي الألبان تقلبات في أسعار الحليب بسبب عوامل مثل تقلب تكاليف الأعلاف وتغير المناخ الذي يؤثر على إنتاج الحليب، مما أدى إلى ارتفاع أسعار الجبن للمستهلكين، مثل ارتفاع أسعار جبن الشيدر الذي شهدناه في عام 2021 بسبب اضطرابات سلسلة التوريد.

- تواجه صناعة الألبان أيضًا لوائح صارمة تتعلق برعاية الحيوان وسلامة الغذاء والمعايير البيئية، مما يزيد من تكاليف الإنتاج. ويتعرض المصنعون لضغوط متزايدة لتحقيق أهداف الاستدامة، مما يتطلب استثمارات في تقنيات وحلول تغليف وأساليب إنتاج جديدة.

- على سبيل المثال، التزمت شركة نستله بخفض انبعاثات الكربون من خلال الاستثمار في التغليف الصديق للبيئة وممارسات الزراعة المستدامة، مما أدى إلى رفع تكاليف الإنتاج في هذه العملية.

- تواجه بدائل الجبن النباتية أيضًا تحديات إنتاجية نظرًا لارتفاع تكلفة مكونات مثل الكاجو واللوز وجوز الهند، وهي عناصر أساسية لإنتاج بدائل كريمية ولذيذة. تستخدم شركات مثل ميوكو كريمري الكاجو باهظ الثمن في أجبانها، ومع تزايد الطلب، فإن ارتفاع تكاليف الإنتاج قد يجعل هذه المنتجات أغلى ثمنًا مقارنةً بأجبان الألبان التقليدية.

- تُسهم تعقيدات تصنيع بدائل الجبن النباتية، التي تتطلب أساليب معالجة متخصصة لمحاكاة طعم وملمس منتجات الألبان، في ارتفاع التكاليف. وقد حسّنت علامات تجارية مثل دايا عملياتها، لكنها لا تزال تواجه تحديات في توسيع نطاق الإنتاج بكفاءة، مما يُصعّب المنافسة السعرية مع الجبن التقليدي، لا سيما في الأسواق التي تتأثر بتقلبات الأسعار.

- تُشكّل تكاليف الإنتاج المتزايدة، سواءً في منتجات الألبان أو الأجبان النباتية، تحديًا أمام القدرة على تحمل تكاليف منتجات الأجبان، لا سيما في المناطق التي يُولي فيها المستهلكون اهتمامًا أكبر بالأسعار. في دول مثل الهند وأجزاء من جنوب شرق آسيا، حيث لا تزال منتجات الألبان والأجبان النباتية تُعتبر منتجات فاخرة، لا تزال القدرة على تحمل التكاليف تُشكّل تحديًا كبيرًا.

نطاق سوق الجبن

يتم تقسيم السوق على أساس المصدر والنوع والشكل والمنتج وقناة التوزيع

|

التجزئة |

التجزئة الفرعية |

|

حسب المصدر |

|

|

حسب النوع |

|

|

حسب التنسيق |

|

|

حسب المنتج |

|

|

حسب قناة التوزيع |

|

تحليل إقليمي لسوق الجبن

"أوروبا هي المنطقة المهيمنة في سوق الجبن"

- تهيمن أوروبا على سوق الجبن العالمية بسبب تقاليدها الراسخة في صناعة الجبن وأهميتها الثقافية، حيث تشتهر دول مثل فرنسا وإيطاليا والمملكة المتحدة بتاريخها الغني في إنتاج الجبن المعترف به دوليًا .

- تقدم المنطقة مجموعة واسعة من أنماط الجبن، بما في ذلك الأنواع الطرية والصلبة وشبه الطرية، والتي تلبي مجموعة واسعة من تفضيلات المستهلكين، سواء داخل أوروبا أو على مستوى العالم.

- تعد أوروبا موطنًا للتعاونيات والمنتجين المشهورين في مجال الألبان الذين يساهمون في النمو المستمر لسوق الجبن، بدعم من السياسات الزراعية للاتحاد الأوروبي التي تعزز معايير الجودة العالية في إنتاج الجبن.

- إن إنتاج الجبن الحرفي والمتخصص في مزارع الألبان المحلية يعزز من مكانة السوق الأوروبية، حيث يسعى المستهلكون بشكل متزايد إلى الحصول على منتجات جبن فريدة وعالية الجودة تعكس التقاليد الإقليمية

- يتجاوز الجبن في أوروبا الأشكال التقليدية ويتم دمجه على نطاق واسع في الأطباق الفاخرة والوجبات السريعة والوجبات الجاهزة للأكل، مما يضمن دوره كمكون رئيسي في مختلف قطاعات الأغذية، ويعزز ريادة أوروبا في سوق الجبن العالمية.

من المتوقع أن تسجل أمريكا الشمالية أعلى معدل نمو

- تبرز أمريكا الشمالية باعتبارها أسرع منطقة نموًا في سوق الجبن العالمية، مدفوعة بالتكامل المتزايد للجبن في قوائم مطاعم الوجبات السريعة والخدمة السريعة، حيث يعد الجبن مكونًا أساسيًا في عناصر مثل البرجر والسندويشات والبيتزا التي تقدمها العلامات التجارية العالمية مثل ماكدونالدز وساب واي ودومينوز.

- يتزايد الطلب على منتجات الجبن المصنعة مثل الجبن المبشور والمقطع إلى شرائح لأن هذه الأشكال سريعة وسهلة الدمج في عروض الطعام ذات الحجم الكبير، مما يلبي طبيعة صناعة خدمة الطعام السريعة في أمريكا الشمالية.

- مع تركيز المستهلكين بشكل أكبر على الأنظمة الغذائية الغنية بالبروتين، اكتسب الجبن شعبية كوجبة خفيفة مغذية وخيار للوجبات، مع اكتساب منتجات مثل أعواد الجبن، وصلصات الجبن، والمقرمشات قوة جذب، خاصة في الولايات المتحدة وكندا ، حيث ثقافة تناول الوجبات الخفيفة في ارتفاع .

- يشهد سوق الجبن النباتي في أمريكا الشمالية توسعًا سريعًا بسبب التحول المتزايد نحو الأنظمة الغذائية النباتية لأسباب أخلاقية وصحية وبيئية، حيث تقدم الشركات بدائل مصنوعة من اللوز والكاجو وجوز الهند، مما يساعد في تلبية الطلب المتزايد على الخيارات الخالية من منتجات الألبان.

- إن التحسن في المذاق والملمس وتنوع منتجات الجبن النباتية يعزز قبولها بشكل أكبر، مما يضمن بقاء أمريكا الشمالية لاعباً رئيسياً في سوق الجبن العالمية، مع إمكانات قوية للنمو المستمر في كل من قطاعات الألبان والجبن النباتي.

حصة سوق الجبن

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- كايت هيل (الولايات المتحدة)

- نوش فودز (الولايات المتحدة)

- اتبع قلبك (الولايات المتحدة)

- شواء الحقل (الولايات المتحدة)

- معمل مييوكو للألبان (الولايات المتحدة)

- أطعمة جود بلانيت (الولايات المتحدة)

- شركة براونستونر ذات المسؤولية المحدودة (الولايات المتحدة)

- شركة توفوتي براندز (الولايات المتحدة)

- شركة بوت آيلاند للأغذية المحدودة (المملكة المتحدة)

- شركة كيندا (المملكة المتحدة)

- رين، ذ.م.م. (الولايات المتحدة)

- Uhrenholt A/S (الدنمارك)

- مؤسسة كالبافريكشا (الهند)

- بارميلا كريمري (الولايات المتحدة)

- دايا فودز (كندا)

أحدث التطورات في سوق الجبن العالمي

- في نوفمبر 2021، أعلنت شركة نوش فودز عن إعادة إطلاق جبنة الكريمة الخالية من منتجات الألبان في أكواب قابلة لإعادة التدوير. يهدف هذا التطوير إلى تعزيز الاستدامة من خلال توفير عبوات صديقة للبيئة لجبنة الكريمة النباتية. من المتوقع أن تقلل هذه الخطوة من النفايات البلاستيكية وتجذب المستهلكين المهتمين بالبيئة. بالإضافة إلى ذلك، تدعم هذه الخطوة التزام نوش فودز بتوفير بدائل نباتية صحية مع الحفاظ على جودة المنتج. من المرجح أن تعزز هذه إعادة الإطلاق مكانة نوش فودز في سوق المنتجات الخالية من منتجات الألبان المتنامي، بما يتماشى مع طلب المستهلكين الحالي على المنتجات المستدامة والنباتية. سيكون تأثير هذه الخطوة على السوق كبيرًا، إذ لا تلبي فقط التفضيل المتزايد للخيارات النباتية، بل تُرسي أيضًا توجهًا نحو التغليف الصديق للبيئة في صناعة الأغذية.

- في مارس 2021، أطلقت مجموعة دالتر فود أعواد الجبن الجديدة . صُمم هذا المنتج المبتكر لتوفير خيار جبن سهل الاستخدام بحجم مناسب للوجبات الخفيفة، يناسب المستهلكين الذين يبحثون عن منتجات سهلة الاستهلاك ومُتحكمة في الكميات. من المتوقع أن تُلبي أعواد الجبن الطلب المتزايد على الوجبات الخفيفة الجاهزة، مُقدمةً بديلاً صحيًا للوجبات الخفيفة التقليدية. من المُرجح أن يُحدث هذا المنتج تأثيرًا إيجابيًا على السوق من خلال تلبية الشعبية المتزايدة لخيارات الجبن سهلة الاستخدام ومُتحكمة في الكميات، مما يُعزز حضور مجموعة دالتر فود في قطاع الوجبات الخفيفة ويُلبي تفضيلات المستهلكين العصريين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الجبن العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الجبن العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب الطلب والعرض

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الجبن العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة التوريد

5.2 سيناريو الاستيراد والتصدير

5.3 تحليل العلامة التجارية الخاصة مقابل تحليل العلامة التجارية

5.4 سلوكيات التسوق وديناميكياتها

5.4.1 توصيات من العائلة والأصدقاء

5.4.2 البحث

5.4.3 اندفاعي

5.4.4 الإعلان

5.4.4.1. الإعلانات التلفزيونية

5.4.4.2. الإعلان عبر الإنترنت

5.4.4.3. الإعلانات داخل المتجر

5.4.4.4. الإعلانات الخارجية

5.5 الأنشطة الترويجية

5.6 استراتيجية إطلاق منتج جديد

5.6.1 عدد إطلاقات المنتجات الجديدة

5.6.1.1. تمديد الخط

5.6.1.2. التغليف الجديد

5.6.1.3. أُعيد تشغيله

5.6.1.4. تركيبة جديدة

5.6.2 عرض المنتجات التفاضلية

5.6.3 تلبية متطلبات المستهلك

5.6.4 تصميم العبوة

5.6.5 تحليل التسعير

5.6.6 تحديد موضع المنتج

5.7 العوامل المؤثرة على قرار الشراء لدى العملاء

5.8 استراتيجيات التسويق التي يتبناها اللاعبون الرئيسيون في السوق

5.9 إطلاق منتجات جديدة

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 تحليل التسعير

9 القدرة الإنتاجية للمصانع الرئيسية

10 نظرة عامة على العلامة التجارية

10.1 تحليل العلامة التجارية المقارنة

10.2 نظرة عامة على المنتج مقابل العلامة التجارية

11 تحليل سلسلة التوريد

11.1 نظرة عامة

11.2 سيناريو التكلفة اللوجستية

11.3 أهمية مقدمي الخدمات اللوجستية

12 سيناريو تغير المناخ

12.1 المخاوف البيئية

12.2 استجابة الصناعة

12.3 دور الحكومة

12.4 توصيات المحللين

13 سوق الجبن العالمي، حسب نوع الجبن، 2018-2032، (مليون دولار أمريكي) (كيلو طن)

(سيتم تقديم ASP والقيمة والحجم لجميع الأجزاء)

13.1 نظرة عامة

13.2 طازج

13.2.1 الجبن القريش

13.2.2 جبنة كريمية

13.2.3 ريكوتا

13.2.4 بوكونشيني

13.2.5 بوراتا

13.2.6 خثارة الجبن

13.2.7 موزاريلا طازجة

13.2.8 ماسكاربوني

13.2.9 بانير

13.2.10 آخرون

13.3 صعب

13.3.1 شيدر

13.3.2 جبن إيدام

13.3.3 جبن البارميزان

13.3.4 موزاريلا

13.3.5 بيكورينو

13.3.6 جبن إيميتنتال

13.3.7 جودة

13.3.8 هافارتي

13.3.9 آسياجو

13.3.10 كولبي

13.3.11 كولبي جاك

13.3.12 كوتيجا

13.3.13 إمنتال

13.3.14 بيبر جاك

13.3.15 جورجونزولا

13.3.16 جرويير

13.3.17 حلومي

13.3.18 بروفولون

13.3.19 رومانو

13.3.20 سويسرية

13.3.21 آخرون

13.4 ناعم

13.4.1 بري

13.4.2 جبنة الفيتا

13.4.3 كامامبير

13.4.4 كانبوزولا

13.4.5 الجبن الأزرق

13.4.6 الجبن الأمريكي

13.4.7 الكمادات الباردة

13.4.8 هافارتي

13.4.9 جارلسبيرج

13.4.10 مونتري جاك

13.4.11 مونستر

13.4.12 نوفشاتيل

13.4.13 جبنة خيطية

13.4.14 آخرون

14 سوق الجبن العالمي، حسب المصدر، 2018-2032، (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 نباتي

14.2.1 حسب النوع

14.2.1.1. حليب الصويا

14.2.1.2. حليب اللوز

14.2.1.3. حليب الشوفان

14.2.1.4. حليب جوز الهند

14.2.1.5. حليب الكاجو

14.2.1.6. آخرون

14.3 على أساس الحيوانات

14.3.1 حسب النوع

14.3.1.1. حليب الماعز

14.3.1.2. حليب البقر

14.3.1.3. حليب الأغنام

14.3.1.4. حليب الجاموس

14.3.1.5. حليب الإبل

14.3.1.6. آخرون

15 سوق الجبن العالمي، حسب الطبيعة، 2018-2032، (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 عضوي

15.3 التقليدية

16 سوق الجبن العالمي، حسب الشكل، 2018-2032، (مليون دولار أمريكي)

16.1 نظرة عامة

16.2 تمزيقه

عجلات مقاس 16.3

16.4 الكتل والأوتاد

16.5 مبشور

16.6 شريحة

16.7 مكعبًا

16.8 انتشار

16.9 مسحوق

16.1 آخرون

17 سوق الجبن العالمي، حسب الفئة، 2018-2032، (مليون دولار أمريكي)

17.1 نظرة عامة

17.2 طبيعي/غير معالج

17.3 تمت المعالجة

18 سوق الجبن العالمي، حسب النكهة، 2018-2032، (مليون دولار أمريكي)

18.1 نظرة عامة

18.2 عادي/غير منكه

18.3 بنكهة

18.3.1 الثوم المعمر

18.3.2 البصل

18.3.3 الثوم

18.3.4 الطماطم والريحان

18.3.5 الفلفل الحلو

18.3.6 الفلفل الحار

18.3.7 الزنجبيل

18.3.8 جالبينو

18.3.9 مزيج الأعشاب

18.3.10 كريمي

18.3.11 الفلفل الحار

18.3.12 كبار السن

18.3.13 بارني ياردي

18.3.14 زبداني

18.3.15 مرق

18.3.16 زبدي

18.3.17 ترابي

18.3.18 الأزهار

18.3.19 عشبي

18.3.20 جوزي

18.3.21 مالح

18.3.22 سموكي

18.3.23 حامض

18.3.24 تانجي

18.3.25 خميرة

18.3.26 آخرون

19 سوق الجبن العالمي، حسب طريقة التحضير، 2018-2032، (مليون دولار أمريكي)

19.1 نظرة عامة

19.2 نضجت البكتيريا

19.3 تم إصلاحه بواسطة العفن

19.4 غير ناضج

20 سوق الجبن العالمية، حسب فئة العلامة التجارية، 2018-2032، (مليون دولار أمريكي)

20.1 نظرة عامة

20.2 ذات العلامة التجارية

20.3 العلامة التجارية الخاصة

21 سوق الجبن العالمي، حسب النطاق السعري، 2018-2032، (مليون دولار أمريكي)

21.1 نظرة عامة

21.2 كتلة

21.3 بريميوم

21.4 الفخامة

22 سوق الجبن العالمي، حسب التقديرات 2018-2032، (مليون دولار أمريكي)

22.1 نظرة عامة

22.2 جبن قليل الدسم

22.3 جبن قليل الصوديوم

22.4 جبن عالي البروتين

22.5 جبن منخفض السعرات الحرارية

22.6 جبن خالي من السكر

22.7 جبن خالي من اللاكتوز

22.8 جبن خالي من الغلوتين

22.9 جبن مناسب للكيتو

22.1 جبن البروبيوتيك/الثقافات الحية

22.11 جبن غير معدل وراثيًا

22.12 جبن الأبقار التي تتغذى على العشب

22.13 جبن خالٍ من القسوة

22.14 جبن من مصادر مستدامة

22.15 جبن نباتي/نباتي خالص

22.16 الجبن الحرفي

22.17 جبن معتمد حلال

22.18 جبن معتمد كوشير

22.19 جبن خالي من الإضافات الصناعية

22.2 جبن خالٍ من المواد الحافظة

22.21 المطالبات المتعددة

22.22 بدون مطالبات

22.23 آخرون

23 سوق الجبن العالمي، حسب نوع التغليف، 2018-2032، (مليون دولار أمريكي)

23.1 نظرة عامة

23.2 أكياس

23.3 صناديق

23.4 كوبًا

23.5 أغلفة

23.6 حوضًا

23.7 زجاجة

23.8 الجرار والحاويات

23.9 آخرون

24 سوق الجبن العالمي، حسب حجم العبوة، 2018-2032، (مليون دولار أمريكي)

24.1 نظرة عامة

24.2 أقل من 100 جرام

24.3 من 100 إلى 250 جرامًا

24.4 250 إلى 500 جرام

24.5 من 500 إلى 750 جرامًا

24.6 750 إلى 1000 جرام

24.7 أكثر من 1000 جرام

25 سوق الجبن العالمي، حسب كمية التعبئة والتغليف، 2018-2032، (مليون دولار أمريكي)

25.1 نظرة عامة

25.2 عبوة واحدة

25.3 عبوات متعددة

26 سوق الجبن العالمي، حسب الاستخدام النهائي، 2018-2032، (مليون دولار أمريكي)

26.1 نظرة عامة

26.2 المنزلية / التجزئة

26.3 قطاع خدمات الأغذية

26.3.1 قطاع خدمات الطعام، حسب الفئة

26.3.1.1. الفنادق

26.3.1.2. المطاعم

26.3.1.3. سلسلة مطاعم

26.3.1.4. مطعم مستقل

26.3.1.5. مقهى

26.3.1.6. الحانات والنوادي

26.3.1.7. التثبيت

26.3.1.8. آخرون

26.4 آخرون

27 سوق الجبن العالمي، حسب قنوات التوزيع، 2018-2032، (مليون دولار أمريكي)

27.1 نظرة عامة

27.2 تجار التجزئة في المتاجر

27.2.1 تجار التجزئة للبقالة الحديثة

27.2.2 متاجر التجزئة

27.2.3 متاجر الخصم

27.2.4 تجار التجزئة في الساحة الأمامية

27.2.5 محلات السوبر ماركت/الهايبر ماركت

27.2.6 متاجر البقالة التقليدية

27.2.7 متاجر البقالة الصغيرة المستقلة

27.2.8 آخرون

27.3 تجار التجزئة غير التابعين للمتاجر

27.3.1 مواقع التجارة الإلكترونية

27.3.2 موقع ويب مملوك للشركة

28 سوق الجبن العالمي، حسب المنطقة الجغرافية، 2018-2032، (مليون دولار أمريكي) (كيلو طن)

نظرة عامة (جميع التقسيمات المذكورة أعلاه ممثلة في هذا الفصل حسب البلد)

28.1 أمريكا الشمالية

28.1.1 الولايات المتحدة

28.1.2 كندا

28.1.3 المكسيك

28.2 أوروبا

28.2.1 ألمانيا

28.2.2 المملكة المتحدة

28.2.3 إيطاليا

28.2.4 فرنسا

28.2.5 إسبانيا

28.2.6 روسيا

28.2.7 سويسرا

28.2.8 تركيا

28.2.9 بلجيكا

28.2.10 هولندا

28.2.11 الدنمارك

28.2.12 السويد

28.2.13 بولندا

28.2.14 النرويج

28.2.15 فنلندا

28.2.16 بقية أوروبا

28.3 منطقة آسيا والمحيط الهادئ

28.3.1 اليابان

28.3.2 الصين

28.3.3 كوريا الجنوبية

28.3.4 الهند

28.3.5 سنغافورة

28.3.6 تايلاند

28.3.7 إندونيسيا

28.3.8 ماليزيا

28.3.9 الفلبين

28.3.10 أستراليا

28.3.11 نيوزيلندا

28.3.12 فيتنام

28.3.13 تايوان

28.3.14 بقية منطقة آسيا والمحيط الهادئ

28.4 أمريكا الجنوبية

28.4.1 البرازيل

28.4.2 الأرجنتين

28.4.3 بقية أمريكا الجنوبية

28.5 الشرق الأوسط وأفريقيا

28.5.1 جنوب أفريقيا

28.5.2 مصر

28.5.3 البحرين

28.5.4 الإمارات العربية المتحدة

28.5.5 الكويت

28.5.6 عُمان

28.5.7 قطر

28.5.8 المملكة العربية السعودية

28.5.9 بقية الشرق الأوسط وأفريقيا

29 سوق الجبن العالمي، مشهد الشركة

29.1 تحليل أسهم الشركة: عالميًا

29.2 تحليل أسهم الشركة: أمريكا الشمالية

29.3 تحليل أسهم الشركة: أوروبا

29.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

29.5 عمليات الدمج والاستحواذ

29.6 تطوير المنتجات الجديدة والموافقات عليها

29.7 التوسعات والشراكات

29.8 التغييرات التنظيمية

30 تحليل سوق الجبن العالمي، SWOT وDBMR

31 سوق الجبن العالمي، نبذة عن الشركة

31.1 أرلا فودز أمبا

31.1.1 نظرة عامة على الشركة

31.1.2 تحليل الإيرادات

31.1.3 محفظة المنتجات

31.1.4 التطورات الأخيرة

31.2 مجموعة فونتيرا التعاونية المحدودة

31.2.1 نظرة عامة على الشركة

31.2.2 تحليل الإيرادات

31.2.3 محفظة المنتجات

31.2.4 التطورات الأخيرة

31.3 شركة كرافت هاينز

31.3.1 نظرة عامة على الشركة

31.3.2 تحليل الإيرادات

31.3.3 محفظة المنتجات

31.3.4 التطورات الأخيرة

31.4 فريزلاند كامبينا

31.4.1 نظرة عامة على الشركة

31.4.2 تحليل الإيرادات

31.4.3 محفظة المنتجات

31.4.4 التطورات الأخيرة

31.5 معمل كريمة وينسليديل

31.5.1 نظرة عامة على الشركة

31.5.2 تحليل الإيرادات

31.5.3 محفظة المنتجات

31.5.4 التطورات الأخيرة

31.6 مزارعي الألبان في أمريكا، المحدودة

31.6.1 نظرة عامة على الشركة

31.6.2 تحليل الإيرادات

31.6.3 محفظة المنتجات

31.6.4 التطورات الأخيرة

31.7 نورسلاند المحدودة

31.7.1 نظرة عامة على الشركة

31.7.2 تحليل الإيرادات

31.7.3 محفظة المنتجات

31.7.4 التطورات الأخيرة

31.8 مجموعة فاي

31.8.1 نظرة عامة على الشركة

31.8.2 تحليل الإيرادات

31.8.3 محفظة المنتجات

31.8.4 التطورات الأخيرة

31.9 لاكتاليس الدولية

31.9.1 نظرة عامة على الشركة

31.9.2 تحليل الإيرادات

31.9.3 محفظة المنتجات

31.9.4 التطورات الأخيرة

31.1 شركة سابوتو

31.10.1 نظرة عامة على الشركة

31.10.2 تحليل الإيرادات

31.10.3 محفظة المنتجات

31.10.4 التطورات الأخيرة

31.11 جبن هينينج ويسكونسن

31.11.1 نظرة عامة على الشركة

31.11.2 تحليل الإيرادات

31.11.3 محفظة المنتجات

31.11.4 التطورات الأخيرة

31.12 CASEIFICO F.LLI OIOLI

31.12.1 نظرة عامة على الشركة

31.12.2 تحليل الإيرادات

31.12.3 محفظة المنتجات

31.12.4 التطورات الأخيرة

31.13 شركة سافينسيا ش.م.

31.13.1 نظرة عامة على الشركة

31.13.2 تحليل الإيرادات

31.13.3 محفظة المنتجات

31.13.4 التطورات الأخيرة

31.14 مونداريلا

31.14.1 نظرة عامة على الشركة

31.14.2 تحليل الإيرادات

31.14.3 محفظة المنتجات

31.14.4 التطورات الأخيرة

31.15 دكتور ماناهس

31.15.1 نظرة عامة على الشركة

31.15.2 تحليل الإيرادات

31.15.3 محفظة المنتجات

31.15.4 التطورات الأخيرة

31.16 جذور جديدة

31.16.1 نظرة عامة على الشركة

31.16.2 تحليل الإيرادات

31.16.3 محفظة المنتجات

31.16.4 التطورات الأخيرة

31.17 شركة المراعي

31.17.1 نظرة عامة على الشركة

31.17.2 تحليل الإيرادات

31.17.3 محفظة المنتجات

31.17.4 التطورات الأخيرة

31.18 لاند أو ليكس، المحدودة

31.18.1 نظرة عامة على الشركة

31.18.2 تحليل الإيرادات

31.18.3 محفظة المنتجات

31.18.4 التطورات الأخيرة

31.19 GCMMF (AMUL)

31.19.1 نظرة عامة على الشركة

31.19.2 تحليل الإيرادات

31.19.3 محفظة المنتجات

31.19.4 التطورات الأخيرة

31.2 شركة منتجي الحليب المنتسبة

31.20.1 نظرة عامة على الشركة

31.20.2 تحليل الإيرادات

31.20.3 محفظة المنتجات

31.20.4 التطورات الأخيرة

31.21 شركة بريتانيا للصناعات المحدودة

31.21.1 نظرة عامة على الشركة

31.21.2 تحليل الإيرادات

31.21.3 محفظة المنتجات

31.21.4 التطورات الأخيرة

31.22 مجموعة بيل

31.22.1 نظرة عامة على الشركة

31.22.2 تحليل الإيرادات

31.22.3 محفظة المنتجات

31.22.4 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

32 تقارير ذات صلة

33 الخاتمة

34 استبيان

35 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.