Global Compartment Syndrome Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

211.94 Million

USD

294.55 Million

2024

2032

USD

211.94 Million

USD

294.55 Million

2024

2032

| 2025 –2032 | |

| USD 211.94 Million | |

| USD 294.55 Million | |

| % | |

|

تجزئة سوق علاج متلازمة الحيز العالمي، حسب النوع (الحاد والمزمن)، نوع الدواء (الأفيونيات، غير الأفيونية، ومضادات الالتهاب غير الستيرويدية)، التطبيق (إصابات الرأس وأمراض القلب)، نوع العلاج (الجراحة، العلاج الداعم، الأدوية المضادة للالتهابات، والعلاج الطبيعي)، طريقة الإعطاء (عن طريق الفم، الحقن، والوريد)، طريقة الشراء (بوصفة طبية وبدون وصفة طبية)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج متلازمة الحيز

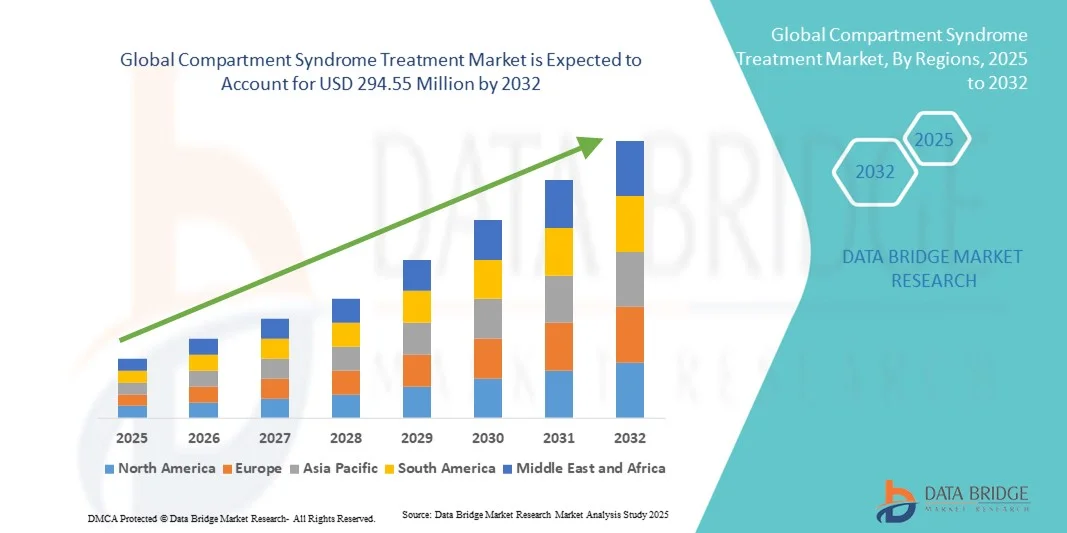

- تم تقييم حجم سوق علاج متلازمة الحيز العالمي بـ 211.94 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 294.55 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.20٪ خلال الفترة المتوقعة

- يرجع نمو السوق إلى حد كبير إلى الانتشار المتزايد للإصابات الرضحية والكسور والاضطرابات الوعائية، إلى جانب زيادة الوعي بالتشخيص المبكر والتدخل في الوقت المناسب لمتلازمة الحيز

- علاوة على ذلك، فإن التقدم المتزايد في الإجراءات الجراحية، والتقنيات قليلة التوغل، وطرق العلاج المبتكرة، إلى جانب الطلب المتزايد على تحسين نتائج المرضى في كل من مراكز الرعاية الطارئة والاختيارية، يجعل العلاجات الفعالة لمتلازمة الحيز أمرًا بالغ الأهمية في الرعاية الصحية الحديثة. تُسرّع هذه العوامل المتقاربة من اعتماد خيارات العلاج المتقدمة، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج متلازمة الحيز

- أصبحت علاجات متلازمة الحيز، التي تشمل التدخلات الجراحية مثل قطع اللفافة والعلاجات المساعدة، ذات أهمية متزايدة في إدارة الضغوط المرتفعة داخل الحيز لمنع نخر الأنسجة والإعاقة طويلة الأمد في كل من الحالات الرضحية وغير الرضحية.

- إن الانتشار المتزايد للكسور وإصابات السحق والمضاعفات الوعائية، إلى جانب الوعي المتزايد بين المتخصصين في الرعاية الصحية حول التشخيص المبكر والتدخل في الوقت المناسب، يدفع الطلب على حلول فعالة لعلاج متلازمة الحيز

- سيطرت أمريكا الشمالية على سوق علاج متلازمة الحيز بأكبر حصة إيرادات بلغت 38.5% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للتقنيات الجراحية المبتكرة، والحضور القوي لشركات الأجهزة الطبية والأدوية الرئيسية، مع ريادة الولايات المتحدة في إجراءات قطع اللفافة وتبني تقنيات العلاج الأقل تدخلاً.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج متلازمة الحيز خلال فترة التنبؤ، ويعزى ذلك إلى زيادة حالات الصدمات، وتحسين الوصول إلى الرعاية الصحية، وزيادة الاستثمارات في مرافق الرعاية الطارئة.

- سيطرت شريحة الجراحة على سوق علاج متلازمة الحيز بحصة سوقية بلغت 47.2% في عام 2024، مدفوعًا بدورها الحاسم في تخفيف الضغط الفوري والوقاية من تلف الأنسجة الدائم لدى المرضى المعرضين للخطر.

نطاق التقرير وتجزئة سوق علاج متلازمة الحيز

|

صفات |

رؤى السوق الرئيسية لعلاج متلازمة الحيز |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاج متلازمة الحيز

التطورات في التقنيات الأقل تدخلاً والتشخيصية

- إن الاتجاه المهم والمتسارع في سوق علاج متلازمة الحيز العالمية هو اعتماد التقنيات الجراحية قليلة التدخل وأدوات التشخيص في نقطة الرعاية، مما يؤدي إلى تحسين نتائج المرضى وتقليل وقت التعافي.

- على سبيل المثال، تسمح أجهزة مراقبة الضغط داخل المقصورة المحمولة بإجراء تقييم في الوقت الفعلي في حالات الطوارئ والعظام، مما يتيح اتخاذ قرارات أسرع لإجراءات بضع اللفافة.

- إن دمج تقنيات التصوير مثل التحليل الطيفي للأشعة تحت الحمراء القريبة وأنظمة مراقبة الضغط المستمر يسهل الكشف المبكر عن متلازمة الحيز، مما يساعد الأطباء على منع تلف الأنسجة غير القابل للإصلاح

- تسمح هذه التقنيات لمقدمي الرعاية الصحية بتحديد الأقسام عالية الخطورة بدقة، وتتبع التغييرات بمرور الوقت، وتخصيص التدخلات بناءً على ملفات تعريف المرضى الفردية

- إن التوجه نحو أساليب تشخيصية وعلاجية أسرع وأدق وأقل تدخلاً يُعيد تشكيل التوقعات السريرية لإدارة متلازمة الحيز. ونتيجةً لذلك، تُطوّر شركات مثل سترايكر أنظمةً متقدمة لمراقبة الضغط والجراحة لدعم التدخلات في الوقت المناسب.

- يتزايد الطلب على حلول التشخيص المتكاملة والأقل تدخلاً وفي الوقت الفعلي بسرعة في جميع مراكز الصدمات وأقسام العظام، حيث تعطي المستشفيات الأولوية بشكل متزايد للكفاءة وسلامة المرضى وتحسين نتائج ما بعد الجراحة.

ديناميكيات سوق علاج متلازمة الحيز

سائق

ارتفاع معدل الإصابات والوعي بالتدخل المبكر

- إن الانتشار المتزايد للإصابات الرضحية والكسور وحوادث السحق، إلى جانب الوعي المتزايد بين الأطباء حول أهمية التدخل المبكر، هو محرك مهم لسوق علاج متلازمة الحيز.

- على سبيل المثال، في مارس 2024، أطلقت شركة سترايكر نظامًا متقدمًا لمراقبة الضغط داخل المقصورة يهدف إلى تحسين التشخيص المبكر في إعدادات الرعاية الطارئة

- مع إدراك مقدمي الرعاية الصحية للحاجة الماسة إلى عملية قطع اللفافة في الوقت المناسب والتدخلات الأخرى، يتزايد الطلب على المعدات الجراحية المتخصصة وأجهزة المراقبة

- علاوة على ذلك، فإن تحسين حملات التدريب والتوعية لفرق الطوارئ والعظام يجعل التشخيص والعلاج في الوقت المناسب أكثر جدوى، مما يقلل من مخاطر الإعاقة على المدى الطويل.

- إن زيادة الاستثمار في البنية التحتية لرعاية الصدمات، وخاصة في الاقتصادات الناشئة، يعزز من توافر حلول علاج متلازمة الحيز المتقدمة

- على سبيل المثال، تعمل المستشفيات في الهند وجنوب شرق آسيا على تحديث وحدات الرعاية الطارئة بمعدات المراقبة والجراحة الحديثة لإدارة حالات الصدمات عالية الخطورة بشكل فعال.

- إن القدرة على مراقبة المرضى المعرضين للخطر بشكل مستمر والتدخل بسرعة، إلى جانب زيادة اعتماد المستشفيات لحلول العلاج المتقدمة، تعمل على دفع نمو السوق في كل من المناطق المتقدمة والناشئة

ضبط النفس/التحدي

الوعي المحدود في المناطق الناشئة وتكاليف العلاج المرتفعة

- يُشكّل نقص الوعي بمتلازمة الحيز وتأخر ظهور الأعراض لدى المرضى في المناطق الناشئة تحدياتٍ كبيرةً أمام توسّع السوق. فكثيرًا ما يُغفل الكشف المبكر بسبب نقص موارد المراقبة في المستشفيات الريفية أو محدودة الموارد.

- على سبيل المثال، قد يؤدي التأخر في التشخيص في حالات الصدمات عن بعد إلى ارتفاع معدلات المضاعفات، مما يحد من اعتماد تقنيات العلاج المتقدمة

- يمكن أن تؤدي التكاليف المرتفعة المرتبطة بالأدوات الجراحية المتخصصة وأنظمة مراقبة الضغط والتدخلات في المستشفيات أيضًا إلى تقييد الوصول على نطاق واسع في المناطق الحساسة للسعر

- في حين تتزايد برامج التوعية والتدريب تدريجيًا، فإن الفجوة في المعرفة بين الأطباء العامين وموظفي الطوارئ يمكن أن تؤخر بدء العلاج

- إن معالجة هذه التحديات من خلال المبادرات التعليمية المستهدفة وحلول العلاج الفعالة من حيث التكلفة والتوزيع الأوسع للتكنولوجيات الأقل تدخلاً ستكون أمرًا بالغ الأهمية لتحقيق النمو المستدام لسوق علاج متلازمة الحيز.

- إن التباين في المبادئ التوجيهية السريرية والافتقار إلى بروتوكولات العلاج الموحدة في بعض المناطق قد يعيق تبني حلول متلازمة الحيز المتقدمة

- على سبيل المثال، يمكن أن تؤدي عتبات الضغط المختلفة وتوقيتات التدخل عبر المستشفيات إلى خلق حالة من عدم اليقين في تنفيذ تقنيات المراقبة الجديدة

نطاق سوق علاج متلازمة الحيز

يتم تقسيم السوق على أساس النوع ونوع الدواء والتطبيق ونوع العلاج وطريقة الإدارة وطريقة الشراء وقناة التوزيع.

- حسب النوع

يُقسّم سوق علاج متلازمة الحيز، حسب نوعها، إلى حاد ومزمن. وقد هيمن قطاع متلازمة الحيز الحادة على السوق محققًا أكبر حصة من الإيرادات في عام 2024، نظرًا لتهديده المباشر للحياة والأطراف، مما يتطلب تدخلًا طبيًا عاجلًا. تُولي المستشفيات ومراكز الإصابات الأولوية للتشخيص السريع والتدخل الجراحي، مثل بضع اللفافة، للوقاية من تلف الأنسجة الدائم. ويضمن الانتشار الواسع للكسور وإصابات السحق ومضاعفات ما بعد الجراحة طلبًا ثابتًا. وتُعزز الإرشادات السريرية وحملات التوعية هيمنته. بالإضافة إلى ذلك، تُستخدم على نطاق واسع أجهزة المراقبة والمعدات الجراحية المتطورة للحالات الحادة، مما يعزز حصته السوقية.

من المتوقع أن يشهد قطاع متلازمة الحيز المزمنة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الحالات بين الرياضيين والأفراد الذين يمارسون أنشطة بدنية متكررة. وكما هو الحال في الحالات الحادة، تتطور الحالات المزمنة تدريجيًا، مما يزيد الطلب على التشخيصات غير الجراحية والعلاجات القائمة على العلاج الطبيعي. ويساهم تزايد الوعي بالكشف المبكر والرعاية الوقائية في مراكز الطب الرياضي وإعادة التأهيل في تسريع تبني هذا القطاع. كما أن أجهزة المراقبة القابلة للارتداء والتدخلات طفيفة التوغل تدفع عجلة النمو. ويعزز الإقبال المتزايد على الإدارة المنزلية والرعاية الداعمة من إقبال السوق، مما يجعله أسرع القطاعات نموًا.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم السوق إلى مسكنات أفيونية، وغير أفيونية، ومضادات الالتهاب غير الستيرويدية. هيمنت فئة المسكنات الأفيونية على السوق في عام ٢٠٢٤ نظرًا لفعاليتها في إدارة الآلام الشديدة المصاحبة للحالات الحادة وما بعد الجراحة. تعتمد المستشفيات ومراكز علاج الإصابات على المسكنات الأفيونية لتلبية احتياجاتها من المسكنات الفورية، مما يعزز حصتها السوقية. يضمن التوزيع الموصوف طبيًا الاستخدام المُراقَب، كما أن اعتماد الأطباء لها على نطاق واسع يُعزز مكانتها. تجعل الفعالية العالية وخبرة الأطباء المشهود لها المسكنات الأفيونية الخيار الأمثل في حالات الرعاية الحادة. كما أن الرقابة التنظيمية تدعم استمرار هيمنتها على بروتوكولات العلاج.

من المتوقع أن يشهد قطاع مضادات الالتهاب غير الستيرويدية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بأساليب إدارة الألم غير الأفيونية وفوائدها المضادة للالتهابات. ويتزايد اعتماد مضادات الالتهاب غير الستيرويدية في كل من الرعاية الداعمة الحادة وحالات متلازمة الحيز المزمنة. ويعزز توافرها دون وصفة طبية في بعض المناطق سهولة الحصول عليها، بينما تُحسّن تركيباتها الجديدة من فعاليتها وسلامتها. ويدعم التكامل المتزايد لمضادات الالتهاب غير الستيرويدية في خطط العلاج متعددة الوسائط التعافي ويقلل الاعتماد طويل الأمد على المواد الأفيونية. ويساهم التركيز على رعاية المرضى الخارجيين والعلاجات المنزلية في النمو السريع لسوق مضادات الالتهاب غير الستيرويدية.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى قسمي إصابات الرأس وأمراض القلب. وقد هيمن قطاع إصابات الرأس على السوق محققًا أكبر حصة من الإيرادات في عام ٢٠٢٤، مدفوعًا بارتفاع معدل إصابات الدماغ الرضحية ومتلازمة الحيز المرتبطة بها. يتطلب ارتفاع الضغط داخل الجمجمة تدخلًا عاجلًا، غالبًا باستخدام تخفيف الضغط الجراحي والعلاجات الدوائية الداعمة. وقد جُهزت المستشفيات ومراكز علاج الإصابات بأنظمة مراقبة متطورة لإدارة هذه الحالات بكفاءة. وتُعزز حملات التوعية والإرشادات السريرية هيمنة هذا القطاع. وتضمن الطبيعة الحرجة لإصابات الرأس استمرار الطلب على حلول العلاج المتخصصة، مما يضمن له أكبر حصة سوقية.

من المتوقع أن يشهد قطاع أمراض القلب أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد حالات متلازمة الحيز بعد جراحات القلب والتدخلات الجراحية القائمة على القسطرة. ويعزز الوعي المتزايد بين أطباء القلب ووحدات الرعاية ما بعد الجراحة بالكشف المبكر ومراقبة الضغط، من تبني هذه الخدمات. كما تعزز تقنيات المراقبة قليلة التوغل والعلاجات الداعمة النمو. ويساهم توسع مراكز القلب في الأسواق الناشئة في تسريع وتيرة الإقبال على هذه الخدمات. ويعزز دمج التدخلات غير الجراحية وإعادة التأهيل بعد الجراحة مسار النمو السريع لهذا القطاع.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم السوق إلى الجراحة، والعلاج الداعم، والأدوية المضادة للالتهابات، والعلاج الطبيعي. هيمن قطاع الجراحة على السوق في عام ٢٠٢٤، مدفوعًا بدوره الحيوي في منع تلف الأنسجة الدائم في الحالات الحادة. تستثمر المستشفيات في الأدوات الجراحية وأنظمة المراقبة لضمان دقة التدخلات في الوقت المناسب، مثل بضع اللفافة. تعزز معدلات النجاح العالية، وخبرة الأطباء، والمبادئ التوجيهية السريرية، هيمنته. كما يعزز اعتماد هذا القطاع في كل من المناطق المتقدمة والناشئة. تساهم نتائج المرضى والالتزام ببروتوكولات الطوارئ في تحقيق أكبر حصة من إيراداته.

من المتوقع أن يشهد قطاع الأدوية المضادة للالتهابات أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد اعتماد استراتيجيات العلاج غير الجراحي للحالات المزمنة والرعاية ما بعد الجراحة. ويعزز الوعي المتزايد بمكافحة الالتهابات وإدارة الألم الإقبال على استخدامها. وتدعم تركيبات الأدوية الجديدة ذات الفعالية والسلامة المُحسّنة هذا النمو. ويعزز التكامل مع بروتوكولات العلاج متعدد الوسائط الالتزام بالعلاج والتعافي. كما تُسرّع اتجاهات العلاج في العيادات الخارجية والمنزلية من وتيرة اعتماد هذه الأدوية، مما يجعلها أسرع أنواع العلاج نموًا.

- عن طريق الإدارة

بناءً على طرق الإعطاء، يُقسّم السوق إلى: فموي، وحقن، ووريدي. هيمنت الأدوية الوريدية على السوق في عام ٢٠٢٤ بفضل نتائجها العلاجية السريعة المطلوبة في الحالات الحادة والحرجة. يُفضّل إعطاء الأدوية الوريدية في المستشفيات لتوصيل المسكنات، ومضادات الالتهاب، والسوائل الداعمة. تضمن البيئات المُتحكم بها وخبرة الأطباء فعالية هذه الأدوية وسلامتها. يُعزز الاستخدام الواسع لهذه الأدوية في أقسام الإصابات والجراحة هيمنة هذه الأدوية. إن إمكانية إعطاء أدوية متعددة في آنٍ واحد تجعل إعطاء الأدوية الوريدية أمرًا أساسيًا في رعاية الطوارئ، مما يضمن أكبر حصة سوقية.

من المتوقع أن يشهد قطاع العلاج الفموي أسرع معدل نمو بين عامي 2025 و2032، بفضل سهولة استخدامه في إدارة الأمراض المزمنة والرعاية الخارجية. ويتزايد استخدام مضادات الالتهاب غير الستيرويدية الفموية وغيرها من الأدوية للسيطرة على الألم والالتهابات على المدى الطويل. ويعزز الوعي المتزايد بالعلاجات الذاتية والرعاية المنزلية من تبنيها. كما تدعم حلول التطبيب عن بُعد والمراقبة عن بُعد الإقبال على العلاج الفموي. وتساهم سهولة الوصول إلى العلاج الفموي، وسهولة تقديمه، والتزام المرضى به في نموه السريع، مما يجعله أسرع القطاعات نموًا.

- حسب طريقة الشراء

بناءً على طريقة الشراء، يُقسّم السوق إلى أدوية بوصفة طبية وأدوية بدون وصفة طبية. هيمن قطاع الأدوية بوصفة طبية على السوق في عام ٢٠٢٤ نظرًا لحاجته إلى الإشراف الطبي للتدخلات الجراحية، والأفيونيات، والعلاجات الدوائية المتقدمة. وتُعزز قنوات التوزيع المُراقبة والمتطلبات التنظيمية هذه الهيمنة. وتضمن المستشفيات ومراكز علاج الإصابات والعيادات ممارسات وصف آمنة، لا سيما في الحالات الحادة وما بعد الجراحة. كما يُعزز الإشراف المهني فعالية وسلامة المرضى. وبالتالي، يُمثل توزيع الأدوية بوصفة طبية أكبر حصة من الإيرادات في السوق.

من المتوقع أن يشهد قطاع الأدوية التي تُصرف بدون وصفة طبية (OTC) أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بزيادة توافر مضادات الالتهاب غير الستيرويدية والمسكنات غير الأفيونية لعلاج الألم المزمن ذاتيًا والرعاية الداعمة. ويعزز وعي المستهلكين المتزايد بأهمية الإدارة المبكرة للأعراض من تبني هذه الأدوية. كما أن سهولة الحصول على الأدوية التي تُصرف بدون وصفة طبية وتكاليفها المعقولة تُسرّع من انتشارها في الأسواق المتقدمة والناشئة. ويدعم دمجها في استراتيجيات التعافي المنزلي نمو السوق. ونتيجةً لذلك، يشهد شراء الأدوية التي تُصرف بدون وصفة طبية أسرع نمو بين خيارات الشراء الأخرى.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق في عام ٢٠٢٤، بفضل ارتباطه المباشر بالرعاية الحادة، والإجراءات الجراحية، وعلاج الإصابات. تضمن المستشفيات توافر الأدوية والأدوات الجراحية ومنتجات الرعاية الداعمة في الوقت المناسب، مما يُحسّن نتائج المرضى. يُعزز التكامل مع مخزون المستشفيات وبروتوكولات العلاج من هيمنتها. يضمن وجود أخصائيي رعاية صحية ماهرين الإدارة السليمة والالتزام بالإرشادات السريرية. كما يُعزز الشراء بكميات كبيرة وسلاسل التوريد المركزية المكانة الرائدة لصيدليات المستشفيات.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بزيادة اعتماد الرعاية الصحية الرقمية وتوصيل الأدوية إلى المنازل. ويعزز الإقبال المتزايد على التوصيل المريح لأدوية علاج الألم المزمن ومنتجات الرعاية الداعمة إلى المنازل هذا التوجه. كما تُعزز الاستشارات الطبية عن بُعد وصرف الوصفات الطبية عبر المنصات الإلكترونية سهولة الوصول. ويساهم تزايد انتشار الإنترنت وتطبيقات الرعاية الصحية عبر الهاتف المحمول في هذا النمو. كما أن سهولة طلب الأدوية من المنزل وتوافر المنتجات التي تُصرف دون وصفة طبية على نطاق أوسع يجعلان من الصيدليات الإلكترونية أسرع قنوات التوزيع نموًا.

تحليل إقليمي لسوق علاج متلازمة الحيز

- سيطرت أمريكا الشمالية على سوق علاج متلازمة الحيز بأكبر حصة إيرادات بلغت 38.5% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للتقنيات الجراحية المبتكرة، والحضور القوي لشركات الأجهزة الطبية والأدوية الرئيسية، مع ريادة الولايات المتحدة في إجراءات قطع اللفافة وتبني تقنيات العلاج الأقل تدخلاً.

- تم تجهيز المستشفيات ومراكز الصدمات في المنطقة بأدوات جراحية متطورة وأنظمة مراقبة وعلاجات دوائية، مما يضمن الإدارة الفعالة في الوقت المناسب للحالات الحادة والمزمنة.

- ويتم دعم هذا التبني الواسع النطاق من خلال قوة عاملة طبية مدربة جيدًا، ووجود قوي لشركات الأجهزة الطبية والأدوية الرئيسية، والاستثمارات المتزايدة في الرعاية الطارئة وإعادة التأهيل بعد الجراحة، مما يجعل أمريكا الشمالية سوقًا رائدًا لعلاج متلازمة الحيز.

نظرة عامة على سوق علاج متلازمة الحيز الأمريكي

استحوذ سوق علاج متلازمة الحيز في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدفوعًا ببنية تحتية متطورة للرعاية الصحية، وارتفاع معدل الإصابات الرضحية، وتزايد الوعي بالتشخيص المبكر والتدخل في الوقت المناسب. تُجهّز المستشفيات ومراكز علاج الإصابات بأحدث الأدوات الجراحية وأجهزة المراقبة والعلاجات الدوائية، مما يضمن إدارة فعّالة للحالات الحادة والمزمنة. كما أن تزايد الإقبال على الإجراءات طفيفة التوغل، والتشخيصات في نقطة الرعاية، وبروتوكولات العلاج القائمة على الأدلة، يُعزز نمو السوق. بالإضافة إلى ذلك، فإن زيادة الاستثمار في رعاية الطوارئ، ومراكز إعادة التأهيل، وبرامج تدريب الأطباء تدعم تبني هذه الخدمات. وتُواصل الولايات المتحدة ريادتها في المنطقة بفضل مبادراتها البحثية القوية، ونفقاتها الكبيرة على الرعاية الصحية، وتركيزها الكبير على تحسين نتائج المرضى.

نظرة عامة على سوق علاج متلازمة الحيز في أوروبا

من المتوقع أن ينمو سوق علاج متلازمة الحيز في أوروبا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بتحسين البنية التحتية للرعاية الصحية، وتزايد حالات الإصابات، وزيادة الوعي بالتدخل المبكر. تُعزز المعايير التنظيمية الصارمة لرعاية المرضى وإدارة ما بعد الجراحة اعتماد حلول علاجية متقدمة، بما في ذلك العلاجات الجراحية والدوائية. كما يدعم التوسع العمراني المتزايد، وشبكات المستشفيات عالية الجودة، والاعتماد المتزايد على الإجراءات الجراحية طفيفة التوغل نمو السوق. ويركز مقدمو الرعاية الصحية الأوروبيون على بروتوكولات التعافي المُحسّنة والمراقبة المستمرة للمرضى، مما يؤدي إلى زيادة الطلب على علاجات متلازمة الحيز في الحالات الحادة والمزمنة.

نظرة عامة على سوق علاج متلازمة الحيز في المملكة المتحدة

من المتوقع أن ينمو سوق علاج متلازمة الحيز في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع حالات الإصابات، وتزايد الوعي بين العاملين في مجال الرعاية الصحية، والاعتماد المتزايد على تقنيات المراقبة والجراحة المتقدمة. تُعطي المستشفيات ووحدات الرعاية الطارئة الأولوية للتشخيص والتدخل المبكر للوقاية من المضاعفات. كما يتزايد الطلب على العلاج الطبيعي، والأدوية المضادة للالتهابات، والرعاية الداعمة للحالات المزمنة. ومن المتوقع أن تُحفز الاستثمارات في مرافق رعاية الإصابات الحديثة، إلى جانب اعتماد التطبيب عن بُعد وأدوات التشخيص في نقطة الرعاية، نمو السوق. ويدعم نظام الرعاية الصحية القوي في البلاد والتركيز على سلامة المرضى التوسع المستدام في سوق علاج متلازمة الحيز.

نظرة عامة على سوق علاج متلازمة الحيز في ألمانيا

من المتوقع أن يشهد سوق علاج متلازمة الحيز في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالتشخيص المبكر، والتقنيات الجراحية المتقدمة، وتقنيات المراقبة غير الجراحية. وتشجع البنية التحتية المتطورة للرعاية الصحية في ألمانيا، والإنفاق المرتفع على الرعاية الصحية، والتركيز على الابتكار في رعاية المرضى، على تبني هذه التقنيات. وتعتمد المستشفيات ومراكز علاج الصدمات المتخصصة بشكل متزايد على أنظمة مراقبة الضغط المتقدمة والتدخلات الجراحية طفيفة التوغل. كما يُسهم تفضيل بروتوكولات العلاج القائمة على الأدلة وحلول إعادة التأهيل بعد الجراحة في نمو السوق. كما أن تزايد مبادرات البحث والحضور القوي لمصنعي الأجهزة الطبية يعززان مكانة ألمانيا في السوق.

نظرة عامة على سوق علاج متلازمة الحيز في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج متلازمة الحيز في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد حالات الصدمات، والتوسع الحضري السريع، وتوسع البنية التحتية للرعاية الصحية في دول مثل الصين والهند واليابان. وتُسرّع المبادرات الحكومية الرامية إلى تحسين رعاية الطوارئ وإدارة ما بعد الصدمات من وتيرة تبني هذه الخدمات. كما أن تزايد الوعي بالكشف المبكر، والتدخلات طفيفة التوغل، وحلول الرعاية الداعمة يُعزز توسع السوق. ويدعم الطلب العدد الكبير من المرضى في المنطقة، وزيادة استثمارات المستشفيات، وتزايد عدد وحدات رعاية الصدمات المتخصصة. علاوة على ذلك، يُتيح تحسين الوصول إلى أجهزة التشخيص والأدوية والأدوات الجراحية انتشارًا أوسع للسوق في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق علاج متلازمة الحيز في اليابان

يشهد سوق علاج متلازمة الحيز في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، وأنظمة المستشفيات عالية التقنية، والتركيز على التشخيص والعلاج السريع والدقيق. ويؤدي الانتشار المتزايد لحالات الإصابات، إلى جانب شيخوخة السكان التي تتطلب رعاية متخصصة، إلى زيادة الطلب على الإجراءات الجراحية طفيفة التوغل والعلاجات الداعمة. ويعزز دمج أنظمة المراقبة المتقدمة في المستشفيات، إلى جانب برامج إعادة التأهيل والرعاية ما بعد الجراحة، نمو السوق. علاوة على ذلك، يدعم تركيز اليابان على الرعاية الصحية الوقائية وبروتوكولات العلاج القائمة على الأدلة اعتماد حلول إدارة متلازمة الحيز في مختلف المرافق الصحية والعيادات.

نظرة عامة على سوق علاج متلازمة الحيز في الهند

استحوذ سوق علاج متلازمة الحيز في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية في البلاد، وارتفاع حالات الإصابات، وتزايد الوعي بالتدخل المبكر. ويتم تجهيز المستشفيات بشكل متزايد بأدوات جراحية حديثة، وأنظمة مراقبة، وحلول دوائية لإدارة الحالات الحادة والمزمنة بفعالية. وتدعم المبادرات الحكومية الرامية إلى تحسين رعاية الطوارئ ورعاية ما بعد الإصابات، إلى جانب زيادة الاستثمارات في مراكز إعادة التأهيل، نمو السوق. ويساهم تزايد اعتماد الإجراءات الجراحية طفيفة التوغل، والعلاج الطبيعي، وأدوات التشخيص في مراكز الرعاية في تسريع الطلب. كما أن توافر خيارات علاجية بأسعار معقولة، ووجود شركات محلية لتصنيع الأجهزة الطبية، يعززان توسع السوق في الهند.

حصة سوق علاج متلازمة الحيز

إن صناعة علاج متلازمة الحيز يقودها في المقام الأول شركات راسخة، بما في ذلك:

- زيمر بيوميت. (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- سميث وابن أخيه (المملكة المتحدة)

- ب. براون إس إي (ألمانيا)

- ميدترونيك (أيرلندا)

- شركة كونميد (الولايات المتحدة)

- 3M (الولايات المتحدة)

- شركة إنتيغرا لايف ساينسز القابضة (الولايات المتحدة)

- شركة بيوفينتوس (الولايات المتحدة)

- شركة أورثوفيكس الطبية (الولايات المتحدة)

- شركة آرثركس (الولايات المتحدة)

- شركة تليفليكس المحدودة (الولايات المتحدة)

- BD (الولايات المتحدة)

- شركة C2Dx (الولايات المتحدة)

- أكيورين الطبية (الولايات المتحدة)

- شركة ميدلاين للصناعات (الولايات المتحدة)

- MY01، Inc. (الولايات المتحدة)

- شركة كونفاتيك (المملكة المتحدة)

- شركة راوميديك ايه جي (ألمانيا)

ما هي التطورات الأخيرة في سوق علاج متلازمة الحيز العالمية؟

- في أبريل 2025، أُجريت دراسة استباقية متعددة المراكز، غير عشوائية، في ستة مراكز صدمات من المستوى الأول لتقييم جهاز جديد لمراقبة ضغط الحيز، يُبلغ عن ضغوط مستمرة. يهدف هذا الجهاز إلى تحسين تشخيص متلازمة الحيز الحادة (ACS) من خلال توفير قياسات ضغط آنية، مما قد يُحسّن نتائج المرضى من خلال التدخل في الوقت المناسب.

- في مارس 2025، ناقشت دراسة نُشرت في مجلة تقنيات تنظير المفاصل نتائج عملية بَضع اللفافة الرباعية المفتوحة لعلاج متلازمة الحيز الجهدي المزمن. وسلطت الدراسة الضوء على فعالية هذا الإجراء في تخفيف الأعراض وتحسين التعافي طويل الأمد للمرضى، وخاصة الرياضيين، من خلال معالجة الضغوط الكامنة في الحيز العضلي.

- في يناير 2025، نُشرت حالة فريدة من نوعها لمتلازمة الحيز الحادة التي تصيب عضلة الصدر في مجلة طب الرعاية الحرجة. تُبرز هذه الحالة النادرة أهمية دراسة متلازمة الحيز في المواقع التشريحية غير النمطية، مما يُوسّع نطاق التشخيص واستراتيجيات العلاج ليتجاوز الأطراف المصابة عادةً.

- في ديسمبر 2024، تناولت مقالة مراجعة نُشرت في مجلة تقارير حالات العظام استراتيجيات العلاج المحافظ لمتلازمة الحيز المحيط بالعمود الفقري، وهي حالة سريرية نادرة. وتشير المراجعة إلى أنه في بعض الحالات، يمكن النظر في اتباع أساليب علاجية محافظة، مما يُبرز الحاجة إلى خطط علاج فردية بناءً على عوامل خاصة بكل مريض وشدة الحالة.

- في أغسطس 2024، نُشر تحليلٌ تلويٌّ في PubMed تناول مضاعفات ما بعد استئصال اللفافة في متلازمة الحيز الحادة في الأطراف السفلية. وشدد التحليل على الدور الحاسم لاستئصال اللفافة مبكرًا، وخاصةً خلال ست ساعات من الإصابة، في الحد من خطر حدوث مضاعفات مثل البتر، مما يعزز الحاجة إلى التدخل الجراحي الفوري.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.