Global Corneal Opacity Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

468.90 Million

USD

694.36 Million

2024

2032

USD

468.90 Million

USD

694.36 Million

2024

2032

| 2025 –2032 | |

| USD 468.90 Million | |

| USD 694.36 Million | |

| % | |

|

تجزئة سوق عتامة القرنية العالمية، حسب النوع (السديم، البقعة، واللوكوما)، بداية المرض (خلقي ومكتسب)، نوع العلاج (التغطية، العدسات اللاصقة المؤقتة، الأدوية، الجراحة، وغيرها)، طريقة العرض (العمى، عدم وضوح الرؤية، والوهج)، العمر (الأطفال والبالغين)، المستخدم النهائي (المستشفيات، العيادات المتخصصة، مراكز طب العيون، ومراكز الجراحة الخارجية) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق عتامة القرنية

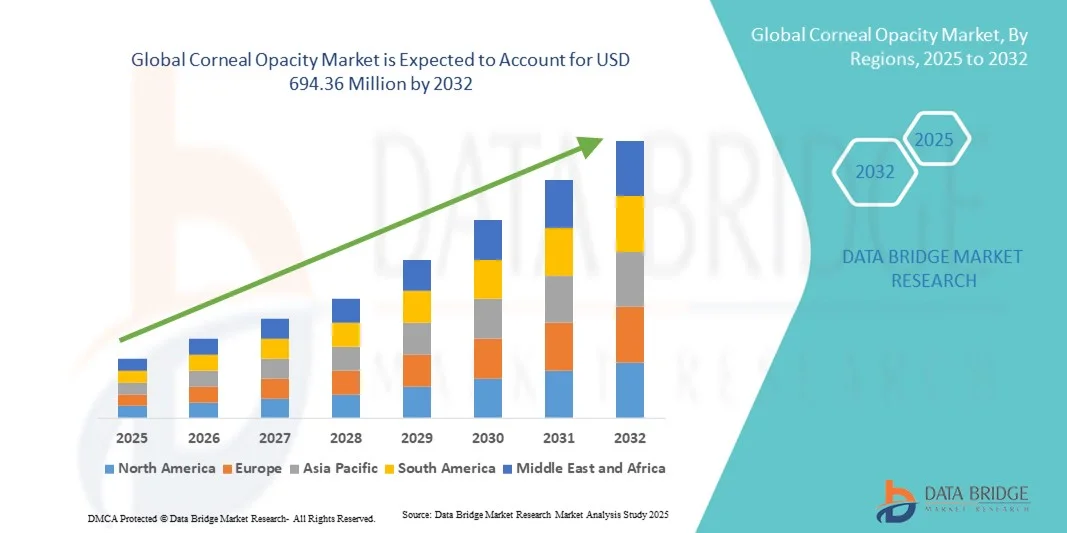

- تم تقييم حجم سوق عتامة القرنية العالمية بـ 468.90 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 694.36 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.03٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الانتشار المتزايد لأمراض القرنية والتقدم في خيارات العلاج والوعي المتزايد بصحة العين، مما يؤدي إلى تحسين التشخيص وإدارة الحالات التي تسبب ضعف البصر

- علاوة على ذلك، يُسهم توافر وسائل علاجية متنوعة، بما في ذلك الجراحة والأدوية والعلاجات الناشئة، في تعزيز اعتمادها في المستشفيات والعيادات التخصصية ومراكز طب العيون. تُسرّع هذه العوامل المتقاربة من اعتماد حلول معالجة عتامة القرنية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق عتامة القرنية

- عتامة القرنية، التي تتميز بتغيم القرنية أو تندبها، تؤدي إلى ضعف البصر، وتُعتبر بشكل متزايد سببًا رئيسيًا لضعف البصر والعمى في جميع أنحاء العالم. ويعود ذلك إلى الانتشار المتزايد لأمراض القرنية، والتطورات في تقنيات التشخيص، وتحسين فرص الحصول على رعاية طب العيون في المناطق المتقدمة والنامية على حد سواء.

- الطلب المتزايد على علاجات عتامة القرنية مدفوع في المقام الأول بوعي المرضى المتزايد، وزيادة الإنفاق على الرعاية الصحية، والابتكارات التكنولوجية في الإجراءات الجراحية، والعدسات اللاصقة، والعلاجات الدوائية التي تعمل على تحسين نتائج المرضى.

- سيطرت أمريكا الشمالية على سوق عتامة القرنية بأكبر حصة إيرادات بلغت 39.2% في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، والاعتماد المتزايد على الحلول الجراحية المتطورة، والحضور القوي لشركات طب العيون الرئيسية، مع ريادة الولايات المتحدة في إجراءات زراعة القرنية واعتماد تقنيات استعادة الرؤية المبتكرة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق عتامة القرنية خلال فترة التنبؤ بسبب ارتفاع عدد المرضى، وزيادة فرص الوصول إلى الرعاية الصحية، وتزايد توافر أطباء العيون، وزيادة المبادرات الحكومية لرعاية العيون في دول مثل الهند والصين واليابان.

- هيمن قطاع الجراحة على سوق عتامة القرنية بحصة سوقية بلغت 45.7% في عام 2024، مدفوعًا بفعاليته الراسخة في استعادة الرؤية، والاعتماد الواسع النطاق في المستشفيات وعيادات العيون المتخصصة، والتقدم المستمر في جراحات القرنية الأقل تدخلاً بمساعدة الليزر.

نطاق التقرير وتجزئة سوق عتامة القرنية

|

صفات |

رؤى رئيسية حول سوق عتامة القرنية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق عتامة القرنية

التطورات في الجراحات طفيفة التوغل والجراحات بمساعدة الليزر

- إن الاتجاه المهم والمتسارع في سوق عتامة القرنية العالمية هو اعتماد الإجراءات الجراحية قليلة التدخل بمساعدة الليزر والتي تعمل على تحسين النتائج البصرية وتقليل وقت التعافي

- على سبيل المثال، تسمح عملية زراعة القرنية بمساعدة ليزر الفيمتوثانية للجراحين بإجراء عمليات زرع قرنية دقيقة مع تقليل مخاطر المضاعفات والشفاء بشكل أسرع مقارنة بالتقنيات التقليدية

- يتيح دمج أدوات التصوير والتشخيص المتقدمة مع المنصات الجراحية لأطباء العيون تخصيص العلاج للمرضى الأفراد، مما يحسن معدلات النجاح والرضا العام

- إن استخدام أنظمة التوجيه أثناء الجراحة في الوقت الفعلي يسهل التدخلات الجراحية الدقيقة، ويقلل من الضرر الذي يلحق بالأنسجة المحيطة ويعزز حدة البصر بعد الجراحة

- هذا التوجه نحو حلول جراحية أكثر دقة وأمانًا وراحةً للمرضى يُحدث تغييرًا جذريًا في بروتوكولات علاج عتامة القرنية. ونتيجةً لذلك، تُطوّر شركات مثل ألكون وبوش آند لومب أجهزة جراحية متطورة ذات دقة ليزر مُحسّنة وقدرات مُحسّنة على مُراقبة المرضى.

- يتزايد الطلب على الحلول الجراحية المتقدمة بمساعدة الليزر بسرعة في كل من المستشفيات وعيادات العيون المتخصصة، حيث يضع المرضى والجراحون على رأس أولوياتهم بشكل متزايد الفعالية والسلامة والتعافي البصري السريع.

ديناميكيات سوق عتامة القرنية

سائق

تزايد انتشار أمراض القرنية والتوعية بصحة العين

- إن ارتفاع معدل الإصابة بأمراض القرنية، إلى جانب الوعي المتزايد بصحة العين، هو محرك مهم للطلب المتزايد على علاجات عتامة القرنية

- على سبيل المثال، في عام 2024، أفادت منظمة الصحة العالمية أن عتامة القرنية من بين الأسباب الرئيسية للعمى في جميع أنحاء العالم، مما دفع إلى زيادة مبادرات الفحص والعلاج.

- مع تزايد وعي المرضى بالحالات التي تهدد الرؤية وخيارات العلاج المتاحة، يستمر الطلب على العلاجات الجراحية والدوائية والعدسات اللاصقة في الارتفاع

- علاوة على ذلك، فإن تحسينات البنية التحتية للرعاية الصحية وتوسيع التغطية التأمينية في الأسواق المتقدمة والناشئة تجعل العلاجات أكثر سهولة في الوصول وبأسعار معقولة للمرضى.

- يؤدي تزايد التعاون بين معاهد أبحاث طب العيون والجهات الفاعلة في الصناعة إلى تسريع تطوير العلاجات الجديدة وتحسين معايير العلاج على مستوى العالم

- إن المبادرات الحكومية المتزايدة للوقاية من العمى وبرامج رعاية العيون في الأسواق الناشئة تعمل على تعزيز الوصول إلى المرضى ومعدلات تبني العلاج

- إن توافر خيارات العلاج المتنوعة مثل زراعة القرنية والأدوية والعدسات اللاصقة المتقدمة يوفر لأطباء العيون حلولاً مرنة لتلبية احتياجات المرضى المتنوعة، مما يعزز نمو السوق بشكل أكبر.

ضبط النفس/التحدي

ارتفاع تكلفة العلاجات المتقدمة ومحدودية الوصول إليها في المناطق الناشئة

- تشكل التكلفة العالية لعلاجات عتامة القرنية المتقدمة والتوافر المحدود لأطباء العيون المهرة في مناطق معينة تحديات كبيرة لتوسيع السوق

- على سبيل المثال، غالبًا ما تنطوي عمليات زراعة القرنية المتقدمة بمساعدة الليزر أو العلاجات القائمة على الخلايا الجذعية على معدات باهظة الثمن وجراحين مدربين تدريبًا عاليًا، مما يحد من إمكانية الوصول إليها في المناطق ذات الدخل المنخفض.

- إن معالجة قضايا القدرة على تحمل التكاليف وإمكانية الوصول من خلال المبادرات الحكومية ودعم التأمين وبرامج التدريب أمر ضروري لتوسيع نطاق العلاج

- بالإضافة إلى ذلك، فإن تردد المريض بسبب المخاطر الجراحية المتصورة أو الافتقار إلى الوعي بالبدائل غير الجراحية يمكن أن يعيق التبني، وخاصة في المناطق الريفية أو السكان المحرومين

- إن التغلب على هذه التحديات من خلال استراتيجيات خفض التكاليف وحملات التوعية وتوسيع مرافق رعاية العيون سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق

- يمكن أن تؤدي العقبات التنظيمية ومتطلبات التجارب السريرية الصارمة للعلاجات الجديدة إلى تأخير إطلاق المنتجات والحد من توفرها، مما يؤثر على نمو السوق بشكل عام

- لا تزال البنية التحتية المحدودة لزراعة القرنية والرعاية بعد الجراحة في المناطق النامية تحد من تبني العلاج واختراق السوق

نطاق سوق عتامة القرنية

يتم تقسيم السوق على أساس النوع، والبداية، ونوع العلاج، والعرض، والعمر، والمستخدم النهائي.

- حسب النوع

بناءً على النوع، يُقسّم سوق عتامة القرنية إلى سديم، وبقعة، ولوكوما. هيمن قطاع اللوكوما على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بتأثيره الشديد على الرؤية والذي غالبًا ما يتطلب تدخلًا جراحيًا. يعاني مرضى اللوكوما في كثير من الأحيان من تندب كبير في القرنية، مما يؤدي إلى العمى أو انخفاض حاد في حدة البصر، مما يجعل العلاج بالغ الأهمية. تُعطي المستشفيات والعيادات التخصصية الأولوية لحالات اللوكوما لزراعة القرنية والعلاجات المتقدمة بالليزر، مما يُسهم في زيادة حصتها السوقية. علاوة على ذلك، ساهمت حملات التوعية وبرامج التشخيص المبكر في زيادة تدفق المرضى لأنواع العتامة الشديدة، مما دعم هيمنة هذا القطاع. يعزز انتشار قطاع اللوكوما في كل من المناطق المتقدمة والناشئة ريادته في السوق. بالإضافة إلى ذلك، فإن الطلب على نتائج جراحية فعالة ورعاية ما بعد الجراحة جعل من إدارة اللوكوما محركًا رئيسيًا لإيرادات مراكز طب العيون.

من المتوقع أن يشهد قطاع السديم أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الكشف عن عتامات القرنية الخفيفة إلى المتوسطة في فحوصات العين الروتينية. يُظهر السديم ضعفًا بصريًا أقل حدة، ولكنه غالبًا ما يتطور إلى حالات أكثر خطورة إذا لم يُعالج، مما يُسهم في زيادة عدد المرضى الذين يتلقون علاجات التدخل المبكر، مثل الأدوية أو الترقيع أو العدسات اللاصقة المؤقتة. يُسهم تزايد الوعي بالعناية الوقائية للعين وسهولة الوصول إلى مراكز طب العيون في تسريع تبني العلاجات غير الجراحية. تُمكّن التطورات التكنولوجية في التصوير التشخيصي أطباء العيون من اكتشاف السديم بدقة أكبر، مما يُشجع على العلاج في الوقت المناسب ويُقلل من خطر تطور المرض. كما يستفيد قطاع السديم من برامج رعاية العيون الممولة حكوميًا في الأسواق الناشئة، مما يُوسّع نطاقه. علاوة على ذلك، يُسهم تفضيل المرضى للعلاجات الأقل تدخلاً مقارنةً بالجراحة في سرعة انتشاره.

- حسب البداية

بناءً على بداية ظهورها، يُقسّم سوق عتامة القرنية إلى خلقية ومكتسبة. وقد هيمن قطاع عتامة القرنية المكتسبة على السوق محققًا أكبر حصة من الإيرادات في عام 2024، نظرًا لارتفاع معدلات الإصابة الناجمة عن العدوى والصدمات والحالات الالتهابية. وكثيرًا ما تتطلب عتامات القرنية المكتسبة تدخلًا سريريًا فوريًا، مما يخلق طلبًا مستمرًا على العلاجات الجراحية والعلاجية في المستشفيات والعيادات التخصصية. وغالبًا ما تتطلب حالات ما بعد الإصابة أو العدوى رعاية متابعة وتدخلات متقدمة، مما يزيد من اعتماد العلاج. ويستفيد هذا القطاع من تزايد الوعي بصحة العين وإمكانية الحصول على رعاية طب العيون في المناطق الحضرية وشبه الحضرية على حد سواء. بالإضافة إلى ذلك، يُسهم التقدم في تقنيات زراعة القرنية والتدخلات غير الجراحية في هيمنة علاجات عتامة القرنية المكتسبة. كما أن التدفق الكبير للمرضى واحتياجات الرعاية المتكررة يُعززان نمو الإيرادات في هذا القطاع.

من المتوقع أن يشهد قطاع الأمراض الخلقية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتحسين برامج فحص حديثي الولادة والتشخيص المبكر. يتيح الكشف المبكر عن عتامة القرنية الخلقية التدخل في الوقت المناسب باستخدام الأدوية أو الترقيع أو العمليات الجراحية، مما يقلل من ضعف البصر على المدى الطويل. يدعم التقدم في طب عيون الأطفال ووحدات الرعاية المتخصصة في المستشفيات نمو السوق. تعمل حملات التوعية والمبادرات الحكومية التي تستهدف عمى الأطفال على توسيع نطاق علاج عتامة القرنية الخلقية. تعزز الابتكارات التكنولوجية، مثل العدسات اللاصقة المناسبة للأطفال والإجراءات التصحيحية بالليزر، من تبني العلاج. تدفع استراتيجيات التدخل المبكر، إلى جانب زيادة وعي الوالدين، النمو السريع لهذا القطاع.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم سوق عتامة القرنية إلى الترقيع، والعدسات اللاصقة المؤقتة، والأدوية، والجراحة، وغيرها. هيمن قطاع الجراحة على السوق محققًا أكبر حصة إيرادات بلغت 45.7% في عام 2024، بفضل فعاليته العالية في استعادة البصر في الحالات الشديدة مثل اللوكوما أو البقعة الصفراء المتقدمة. تُعتمد زراعة القرنية والجراحات بمساعدة الليزر على نطاق واسع في المستشفيات ومراكز طب العيون، مما يجعل الجراحة القطاع الرئيسي المُدر للإيرادات. يُعزز التقدم التكنولوجي المستمر ومعدلات النجاح العالية للإجراءات الجراحية الحديثة مكانة هذا القطاع في السوق. بالإضافة إلى ذلك، تُعزز الرعاية اللاحقة للجراحة والعلاجات المتابعة من إقبال المرضى على الخدمة، مما يُسهم في زيادة الإيرادات. لا تزال التدخلات الجراحية هي العلاج المُفضل للمرضى الذين يعانون من فقدان كبير في البصر، مما يُعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الأدوية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الإقبال على العلاجات غير الجراحية في حالات عتامة القرنية المبكرة أو الخفيفة. ويشجع الوعي المتزايد بصحة العين وتوافر العلاجات الدوائية المتقدمة على تبنيها لدى كل من الأطفال والبالغين. كما أن زيادة الاستثمارات في البحث والتطوير لأدوية العين المضادة للالتهابات والتليف تُوسّع خيارات العلاج. ويتزايد إقبال المرضى وأطباء العيون على الأدوية كعلاج أولي لتأخير أو منع الحاجة إلى الجراحة. علاوة على ذلك، يُسهم تحسين إمكانية الوصول إلى الأدوية في المناطق الناشئة في تعزيز تبني هذه الأدوية وتسريع نمو هذا القطاع.

- حسب العرض التقديمي

بناءً على العرض، يُقسّم سوق عتامة القرنية إلى فئات: العمى، وضعف البصر، والوهج. هيمن قطاع العمى على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بالحاجة الماسة لتدخلات استعادة البصر. تُعطى الأولوية في العلاج الجراحي للمرضى الذين يعانون من فقدان بصر كامل أو شبه كامل، مما يزيد من إيرادات المستشفيات والعيادات التخصصية. كما تدعم هيمنة هذا القطاع المبادرات الحكومية لبرامج الوقاية من العمى وإعادة التأهيل. يساهم ارتفاع معدل انتشار عتامة القرنية الشديدة لدى كبار السن وحالات ما بعد الصدمات في ثبات الطلب في السوق. كما تُعزز التقنيات الجراحية المتقدمة وخدمات الرعاية ما بعد الجراحة من توليد الإيرادات في هذا القطاع.

من المتوقع أن يشهد قطاع ضعف البصر أسرع معدل نمو بين عامي 2025 و2032، بفضل تزايد جهود التشخيص والتدخل المبكرين. يسعى المرضى الذين يعانون من ضعف بصري خفيف إلى متوسط إلى الحصول على علاجات تصحيحية، تشمل الأدوية، واللصقات، والعدسات اللاصقة، قبل تفاقم حالتهم. ويشجع الوعي المتزايد وفحوصات العين المنتظمة على تبني العلاج المبكر. كما يدعم هذا القطاع نمو عيادات طب العيون الخارجية ومنصات طب العيون عن بُعد. ويساهم التركيز على الحفاظ على البصر وتأخير تطوره إلى العمى في تسريع تبني علاجات ضعف البصر. كما تعزز الابتكارات التكنولوجية والعلاجات غير الجراحية نمو السوق.

- حسب العمر

بناءً على العمر، يُقسّم سوق عتامة القرنية إلى قسمين: الأطفال والبالغون. وقد هيمنت فئة البالغين على السوق محققةً أكبر حصة من الإيرادات في عام ٢٠٢٤، نظرًا لارتفاع معدل انتشار عتامة القرنية المكتسبة الناتجة عن الصدمات أو الالتهابات أو الحالات المرتبطة بالعمر. ويحتاج البالغون عادةً إلى تدخل جراحي ومتابعة طبية مستمرة، مما يُعزز إيرادات المستشفيات والعيادات التخصصية. ويُمكّن ازدياد الوعي الصحي وزيادة الدخل المتاح البالغين من البحث عن خيارات علاجية متقدمة. كما تُعزز الرعاية ما بعد الجراحة، والإجراءات المتكررة، والعلاجات الدوائية، هيمنة السوق.

من المتوقع أن يشهد قطاع رعاية الأطفال أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا ببرامج فحص حديثي الولادة وزيادة الوعي بعتامة القرنية الخلقية. ويتزايد اعتماد التدخلات المبكرة، مثل الترقيع والأدوية وجراحات الأطفال، للوقاية من ضعف البصر على المدى الطويل. كما أن التطورات في طب عيون الأطفال والمبادرات الحكومية التي تستهدف عمى الأطفال تُوسّع نطاق الوصول إلى العلاج. ويدعم نمو عيادات عيون الأطفال المتخصصة وخدمات طب العيون عن بُعد نمو هذا القطاع. ويساهم الكشف المبكر واعتماد العلاج غير الجراحي في التوسع السريع لقطاع رعاية الأطفال.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق عتامة القرنية إلى مستشفيات، وعيادات متخصصة، ومراكز طب العيون، ومراكز جراحة العيادات الخارجية. هيمن قطاع المستشفيات على السوق محققًا أكبر حصة من الإيرادات في عام ٢٠٢٤، بفضل توافر المرافق الجراحية المتطورة، وأطباء العيون المدربين، وخدمات رعاية ما بعد الجراحة. تخدم المستشفيات عددًا كبيرًا من المرضى الذين يعانون من عتامة قرنية شديدة تتطلب تدخلات معقدة. كما تعزز خدمات الرعاية الشاملة وإعادة التأهيل هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع العيادات التخصصية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بزيادة اعتماد علاجات العيادات الخارجية والعلاجات طفيفة التوغل. تقدم العيادات التخصصية رعاية شخصية، وحجز مواعيد أسرع، وخبرة متخصصة في طب العيون. يدعم نمو هذا القطاع تفضيل المرضى المتزايد للخدمات المريحة والمتخصصة. كما يُعزز تكامل طب العيون عن بُعد وأدوات التشخيص المتقدمة إمكانية الحصول على العلاج. بالإضافة إلى ذلك، تُوجه البرامج الحكومية وحملات التوعية المرضى إلى العيادات التخصصية للرعاية المبكرة، مما يُسرّع توسع السوق.

تحليل إقليمي لسوق عتامة القرنية

- سيطرت أمريكا الشمالية على سوق عتامة القرنية بأكبر حصة إيرادات بلغت 39.2% في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية، والاعتماد المتزايد على الحلول الجراحية المتطورة، والحضور القوي لشركات طب العيون الرئيسية.

- يعطي المرضى ومقدمو الرعاية الصحية في المنطقة الأولوية للتشخيص في الوقت المناسب والتدخلات الجراحية المتقدمة والرعاية بعد الجراحة، مما يساهم في ارتفاع اعتماد علاجات عتامة القرنية في المستشفيات والعيادات المتخصصة

- ويتم دعم هذا التبني الواسع النطاق من خلال ارتفاع الإنفاق على الرعاية الصحية، وشبكة راسخة من أطباء العيون، ووجود لاعبين رئيسيين في السوق يقدمون حلولاً مبتكرة لزراعة القرنية والجراحة بمساعدة الليزر، مما يجعل المنطقة رائدة في إدارة عتامة القرنية لكل من الحالات الخلقية والمكتسبة.

نظرة عامة على سوق عتامة القرنية في الولايات المتحدة

استحوذ سوق عتامة القرنية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدعومًا ببنية تحتية متطورة للرعاية الصحية ووعي كبير برعاية العيون. ويولي المرضى أولوية متزايدة للتشخيص المبكر والحصول على علاجات متخصصة، مثل زراعة القرنية والجراحات بمساعدة الليزر. ويساهم الانتشار المتزايد لعتامة القرنية المكتسبة، إلى جانب ارتفاع نفقات الرعاية الصحية، في دفع عجلة نمو السوق. علاوة على ذلك، يُسهم توافر أطباء العيون ذوي الخبرة والتقنيات الجراحية المتقدمة بشكل كبير في توسع السوق. كما يُعزز الوجود القوي للشركات الرائدة التي تقدم حلولًا مبتكرة ريادة السوق الأمريكية.

نظرة عامة على سوق عتامة القرنية في أوروبا

من المتوقع أن يشهد سوق عتامة القرنية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد انتشار أمراض القرنية وزيادة الوعي بصحة العين. ويساهم التوسع الحضري، وتحسين فرص الحصول على رعاية طب العيون، وبرامج فحص الرؤية المدعومة حكوميًا، في تعزيز تبني خيارات العلاج. كما ينجذب المرضى الأوروبيون إلى الإجراءات الجراحية المتقدمة والعلاجات طفيفة التوغل. وتشهد المنطقة نموًا ملحوظًا في المستشفيات والعيادات التخصصية ومراكز طب العيون، حيث تُدمج العلاجات في برامج المرضى الجدد وبروتوكولات الرعاية اللاحقة.

نظرة عامة على سوق عتامة القرنية في المملكة المتحدة

من المتوقع أن ينمو سوق عتامة القرنية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد وعي المرضى والتوجه المتزايد للتدخل المبكر لعلاج ضعف البصر. تُشجع المخاوف المتعلقة بفقدان البصر ونوعية الحياة البالغين وأولياء أمور الأطفال المصابين بعتامة خلقية على طلب العلاج في الوقت المناسب. ومن المتوقع أن يواصل اعتماد المملكة المتحدة لتقنيات طب العيون المتقدمة، إلى جانب البنية التحتية القوية للرعاية الصحية وبرامج صحة العين المدعومة حكوميًا، تحفيز نمو السوق.

نظرة عامة على سوق عتامة القرنية في ألمانيا

من المتوقع أن يشهد سوق عتامة القرنية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد الوعي بصحة العين والطلب على حلول طب العيون المتطورة تقنيًا. ويشجع نظام الرعاية الصحية المتطور في ألمانيا، والتركيز على الابتكار الطبي، وشبكة أطباء العيون القوية، على اعتماد العلاجات الجراحية وغير الجراحية. ويتزايد انتشار دمج التصوير التشخيصي، والإجراءات بمساعدة الليزر، والرعاية المتقدمة بعد الجراحة، حيث يُفضل المرضى حلول العلاج الدقيقة والآمنة والفعالة.

نظرة عامة على سوق عتامة القرنية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق عتامة القرنية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب أسرع خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد انتشار أمراض القرنية، وتنامي الوعي الصحي، وتحسين فرص الحصول على الرعاية الطبية في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو التشخيص المبكر وخيارات العلاج الحديثة، بدعم من المبادرات الحكومية للوقاية من العمى، في تعزيز تبني هذه الخدمات. علاوة على ذلك، ومع تطوير منطقة آسيا والمحيط الهادئ لمرافق طب العيون المتطورة وحلول العلاج بأسعار معقولة، تتسع إمكانية الحصول على الرعاية لتشمل قاعدة أوسع من المرضى.

نظرة عامة على سوق عتامة القرنية في اليابان

يشهد سوق علاج عتامة القرنية في اليابان نموًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، وشيخوخة السكان، والطلب المتزايد على رعاية العيون عالية الجودة. ويولي السوق الياباني اهتمامًا بالغًا بالتشخيص المبكر والتدخل الجراحي الفعال، ويعززه تزايد عدد مراكز طب العيون المتخصصة. ويساهم دمج تقنيات التشخيص والجراحة الحديثة، إلى جانب خدمات الرعاية ما بعد الجراحة، في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يحفز شيخوخة السكان في اليابان الطلب على خيارات علاج دقيقة وسهلة الاستخدام لحالات عتامة القرنية الخلقية والمكتسبة.

نظرة عامة على سوق عتامة القرنية في الهند

استحوذ سوق عتامة القرنية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع الطبقة المتوسطة في البلاد، وتزايد الوعي بالرعاية الصحية، وتحسين الوصول إلى خدمات طب العيون. تُعد الهند من أكبر أسواق علاجات عتامة القرنية، مع تزايد الإقبال عليها في المستشفيات والعيادات التخصصية ومراكز طب العيون. تُعدّ المبادرات الحكومية للوقاية من العمى، والتوسع العمراني، وتوافر الحلول الجراحية وغير الجراحية بأسعار معقولة عوامل رئيسية تدفع عجلة نمو السوق في الهند. كما أن وجود أطباء عيون مهرة وتزايد برامج رعاية العيون يدعمان نمو السوق بشكل أكبر.

حصة سوق عتامة القرنية

إن صناعة تعتيم القرنية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- ميدترونيك (أيرلندا)

- شركة ألكون (سويسرا)

- بوش ولومب (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- شركة زيمر لأنظمة العيون (سويسرا)

- شركة أوبتوفو (الولايات المتحدة)

- شركة أرجوس بيوميديكال المحدودة (أستراليا)

- شركة كورنيت فيجن المحدودة (إسرائيل)

- بريسبيا (أيرلندا)

- كيراميد (الولايات المتحدة)

- مختبرات أبحاث إم بي، المحدودة (الولايات المتحدة)

- شركة AJL لطب العيون (إسبانيا)

- شركة أرتيفيون (الولايات المتحدة)

- شركة أورجانوجينيسيس (الولايات المتحدة)

- شركة AbbVie (الولايات المتحدة)

- شركة جلاوكوس (الولايات المتحدة)

- إكساكتيك (الولايات المتحدة)

- شركة كولر المحدودة وشركاه (ألمانيا)

- أورولاب (الهند)

ما هي التطورات الأخيرة في سوق عتامة القرنية العالمية؟

- في سبتمبر 2025، طوّر باحثون في معهد إل في براساد للعيون (LVPEI) في حيدر أباد، بالتعاون مع المعهد الهندي للتكنولوجيا في جواهاتي (IIT-جواهاتي)، تقنية جديدة لزراعة خلايا قرنية اصطناعية أكثر صحة في المختبرات. يهدف هذا الابتكار إلى معالجة النقص العالمي في قرنيات المتبرعين، مما قد يعزز توافر أنسجة القرنية للزراعة، ويحسّن نتائج المرضى الذين يحتاجون إلى استعادة البصر.

- في مايو 2025، أعلنت شركة ألكون أن إدارة الغذاء والدواء الأمريكية (FDA) وافقت على علاجها الجديد، تريبتير، لعلاج جفاف العين (DED). أثبت تريبتير فعاليته في التجارب السريرية في مراحله الأخيرة، حيث أظهر إنتاجًا طبيعيًا للدموع منذ اليوم الأول من الاستخدام عن طريق تحفيز الأعصاب الحسية في القرنية. يؤثر جفاف العين على حوالي 38 مليون شخص في الولايات المتحدة، ومع ذلك، فإن أقل من 10% من الأفراد المُشخَّصين يتلقون علاجات بوصفة طبية.

- في سبتمبر 2024، طوّر باحثون في معهد AIIMS والمعهد الهندي للتكنولوجيا في دلهي قرنيةً مُهندَسة بيولوجيًا باستخدام أنسجة من قرنيات متبرعين كانت تُعتبر سابقًا غير صالحة للزراعة. يهدف هذا الابتكار إلى سد النقص في قرنيات المتبرعين وتوفير بديل فعال للمرضى الذين يحتاجون إلى زراعة القرنية.

- في يونيو 2024، أصبح رجل يبلغ من العمر 91 عامًا في المملكة المتحدة أول مريض يحصل على قرنية اصطناعية من خلال جراحة رائدة بغرزة واحدة. يقدم هذا الإجراء، الذي يتضمن تركيب عدسة لاصقة - مثل القرنية الاصطناعية - بغرزة واحدة وفقاعة غازية، حلاً محتملاً للنقص العالمي في متبرعي القرنية البشرية.

- في مارس 2024، طُوِّرَ خط أنابيب ذكاء اصطناعي جديد للكشف عن عتامة القرنية باستخدام إطارات فيديو للجزء الأمامي. يُحسِّن نموذج الشبكة العصبية التلافيفية العميقة هذا دقة وكفاءة التشخيص، مما يُسهِّل الكشف المبكر وتخطيط العلاج لمرضى عتامة القرنية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.