Global Cowdens Disease Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.70 Billion

USD

2.76 Billion

2024

2032

USD

1.70 Billion

USD

2.76 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.76 Billion | |

| % | |

|

تجزئة سوق علاج مرض كاودن العالمي، حسب الموقع (الثدي، الغدة الدرقية، القولون والمستقيم، الكلى، والجلد)، والعلاج (الاختبارات الجينية، العلاج الكيميائي، العلاج الموجه، الجراحة والعلاج الإشعاعي، والعلاج الهرموني)، والمستخدم النهائي (المستشفيات والعيادات) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج مرض كاودن

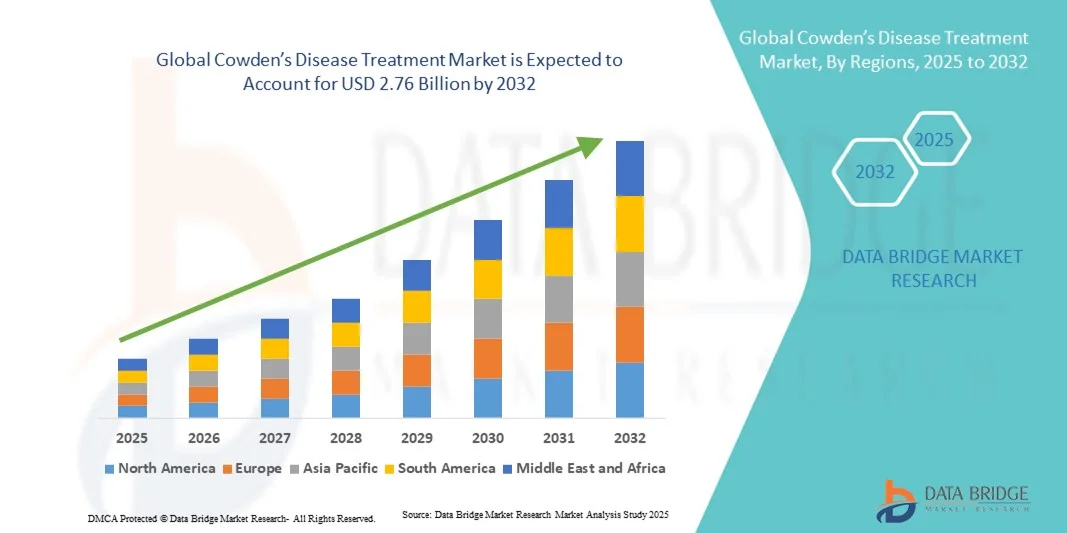

- تم تقدير حجم سوق علاج مرض كاودن العالمي بـ 2.76 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.76 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.25٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي بمرض كاودن، والتقدم في التشخيص الجيني، والتركيز المتزايد على العلاجات المستهدفة التي تستهدف طفرات جين PTEN، والتي تلعب دورًا حاسمًا في تطور المرض.

- علاوةً على ذلك، فإن الطلب المتزايد على أساليب الكشف المبكر، وأساليب العلاج المُخصصة، وتحسين البنية التحتية للرعاية الصحية لإدارة الاضطرابات الوراثية النادرة ، يُرسّخ علاجات مرض كاودن كمجال رئيسي للابتكار السريري. تُسرّع هذه العوامل المُجتمعة اعتماد حلول علاجية جديدة، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج مرض كاودن

- يركز علاج مرض كاودن على إدارة مخاطر الأورام الحميدة والخبيثة المرتبطة بطفرات جين PTEN من خلال الاستشارة الوراثية والمراقبة والعلاجات الموجهة والتدخلات الجراحية. تكتسب هذه الأساليب العلاجية أهمية متزايدة في قطاعي الأمراض النادرة والأورام نظرًا للتأكيد المتزايد على الطب الدقيق والفحص الجيني المبكر.

- إن الطلب المتزايد على علاج مرض كاودن مدفوع في المقام الأول بالوعي المتزايد بالاضطرابات الوراثية النادرة، والتقدم في التشخيص الجزيئي، وتوسيع نطاق الوصول إلى الاختبارات الجينية وبرامج العلاج الشخصية عبر أنظمة الرعاية الصحية.

- سيطرت أمريكا الشمالية على سوق علاج مرض كاودن، محققةً أكبر حصة إيرادات بلغت 41.8% في عام 2024، ويعزى ذلك إلى البنية التحتية الراسخة للرعاية الصحية، والتمويل القوي لأبحاث الاضطرابات الوراثية، ووجود شركات أدوية حيوية رئيسية تستثمر في علاجات الأمراض النادرة. ولا تزال الولايات المتحدة رائدةً بفضل تزايد التجارب السريرية التي تركز على المتلازمات المرتبطة بمتلازمة PTEN، وزيادة إقبال المرضى على مبادرات علم الأورام الدقيق.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج مرض كاودن خلال فترة التنبؤ، مدفوعة بتحسين إمكانية الوصول إلى التشخيص، والمبادرات الحكومية لإدارة الأمراض النادرة، وتوسيع برامج التوعية في دول مثل اليابان والصين والهند.

- سيطرت شريحة العلاج المستهدف على سوق علاج مرض كاودن بحصة سوقية بلغت 45.2% في عام 2024، بدعم من الاستخدام المتزايد لمثبطات mTOR والأدوية الأخرى الخاصة بالمسار المصممة لإدارة تطور الورم المرتبط بطفرات PTEN

نطاق التقرير وتجزئة سوق علاج مرض كاودن

|

صفات |

رؤى السوق الرئيسية لعلاج مرض كاودن |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج مرض كاودن

التطورات في الطب الدقيق والتشخيص الوراثي

- من الاتجاهات المهمة والمتسارعة في سوق علاج مرض كاودن العالمي التكامل المتزايد بين الطب الدقيق والتشخيصات الجينية المتقدمة للكشف المبكر وإدارة المرضى بشكل فردي. يُحدث هذا التحول تحولاً في كيفية تحديد الأطباء للمتلازمات المرتبطة بطفرة جين PTEN وعلاجها.

- على سبيل المثال، تمكن التطورات في منصات التسلسل الجيني للجيل التالي (NGS) الأطباء من اكتشاف طفرات PTEN بدقة وسرعة أعلى، مما يسهل المراقبة والتخطيط للعلاج بشكل أكثر فعالية للمرضى المعرضين لخطر الإصابة بأنواع متعددة من الأورام.

- يتيح دمج أدوات التنميط الجزيئي لمقدمي الرعاية الصحية التنبؤ بتطور المرض، وتخصيص بروتوكولات العلاج، ومراقبة الاستجابات العلاجية. على سبيل المثال، تستخدم المختبرات بشكل متزايد لوحات جينية متعددة لتحديد متلازمات السرطان الوراثية المتداخلة لدى مرضى داء كاودن.

- يدعم دمج التشخيص الجزيئي مع التحليلات التنبؤية المدعومة بالذكاء الاصطناعي التدخل المبكر وتحسين النتائج من خلال القرارات السريرية المدعومة بالبيانات. على سبيل المثال، تساعد أدوات الذكاء الاصطناعي الناشئة في تفسير المتغيرات الجينية وربطها بالمظاهر السريرية في الاضطرابات المرتبطة بـ PTEN.

- يُعيد هذا التوجه نحو استراتيجيات العلاج الشخصية والتنبؤية تعريف إدارة المرضى في متلازمات السرطان الوراثية. ونتيجةً لذلك، تعمل شركات مثل Invitae وAmbry Genetics على توسيع نطاق اختباراتها الخاصة بـ PTEN لتحسين دقة التشخيص وتخطيط الرعاية.

- يتزايد الطلب على حلول التشخيص والعلاج المتكاملة بسرعة في كل من الأسواق المتقدمة والناشئة، حيث يعطي المرضى والمقدمون الأولوية بشكل متزايد للنهج القائمة على الدقة والأدلة لإدارة الأمراض الوراثية النادرة.

ديناميكيات سوق علاج مرض كاودن

سائق

الوعي المتزايد والتقدم في تقنيات الاختبارات الجينية

- إن الوعي العالمي المتزايد بمتلازمات السرطان الوراثية، إلى جانب التقدم في التشخيص الجزيئي وتقنيات الاختبار الجيني، هو المحرك الرئيسي لنمو سوق علاج مرض كاودن

- على سبيل المثال، في مارس 2024، قدمت شركة Thermo Fisher Scientific لوحة سرطان وراثي جديدة تعتمد على NGS تتضمن تحليل طفرة PTEN، مما يتيح تشخيصًا أسرع وأكثر شمولاً لمتلازمة كاودن.

- مع تركيز أنظمة الرعاية الصحية على الكشف المبكر وتقييم المخاطر، يخضع المرضى بشكل متزايد للفحص الجيني لطفرة PTEN، مما يسمح للأطباء بتنفيذ التدخلات الوقائية والعلاجية بشكل أكثر فعالية

- علاوة على ذلك، فإن العدد المتزايد من مراكز الاستشارة الوراثية والتعاون البحثي يعزز الوصول إلى التشخيص المبكر والرعاية، مما يشجع على تبني استراتيجيات الأورام الدقيقة بين المهنيين الطبيين.

- إن دمج الاختبارات الجينية المتقدمة في سير العمل السريري، إلى جانب الدعم الحكومي لمبادرات الأمراض النادرة، يدفع إلى توسيع خيارات علاج مرض كاودن على مستوى العالم، وخاصة في المناطق ذات الدخل المرتفع والبنية التحتية المتقدمة للرعاية الصحية.

- على سبيل المثال، تعمل الشراكات بين شركات الأدوية الحيوية ومختبرات التشخيص على تمكين التسويق التجاري السريع للاختبارات التي تركز على PTEN، مما يؤدي إلى تحسين أوقات الاستجابة ودقة التشخيص

- إن الدور المتزايد لمنصات الصحة الرقمية وخدمات الاستشارة الوراثية عن بعد يعمل على توسيع نطاق وصول المرضى إلى اختبار مرض كاودن والرعاية المتابعة، وخاصة في المناطق النائية والمحرومة

ضبط النفس/التحدي

التكلفة العالية للاختبارات الجينية والوعي السريري المحدود

- تظل التكلفة المرتفعة نسبيًا للاختبارات الجينية المتقدمة والوعي السريري المحدود حول مرض كاودن من التحديات الرئيسية التي تعوق التبني الواسع النطاق للسوق والتشخيص في الوقت المناسب

- على سبيل المثال، يمكن أن يكلف الاختبار الجيني لطفرة PTEN مئات إلى آلاف الدولارات، مما يحد من إمكانية الوصول إليه في البلدان ذات الدخل المنخفض والمتوسط ذات التغطية التأمينية المحدودة للأمراض النادرة.

- إن ندرة متلازمة كاودن وتداخل أعراضها مع حالات وراثية أخرى غالبًا ما يؤدي إلى التشخيص الخاطئ أو التأخر في الكشف، مما يقلل من فرص التدخل المبكر والإدارة الفعالة.

- علاوة على ذلك، فإن إلمام الأطباء المحدود بالاضطرابات المرتبطة بـ PTEN يحد من معدلات الإحالة للاختبارات الجينية، مما يؤدي إلى إبطاء توسع السوق ووصول المرضى إلى الرعاية العلاجية المناسبة.

- إن التغلب على هذه الحواجز من خلال مبادرات التعويض الحكومية، وتثقيف الأطباء، والشراكات بين شركات التشخيص ومقدمي الرعاية الصحية سيكون أمرًا بالغ الأهمية لتحسين معدلات التشخيص واختراق السوق.

- في حين أصبحت تقنيات الاختبار أكثر تكلفة، فإن التكلفة المتصورة والافتقار إلى الخبرة المتخصصة لا يزالان يعيقان التشخيص المبكر، وخاصة في المناطق ذات البنية التحتية الوراثية المحدودة أو تمويل الأمراض النادرة.

- يفرض مشهد السداد المجزأ للأمراض النادرة تحديات إضافية على المرضى الذين يسعون إلى تغطية الاختبارات التشخيصية والمراقبة طويلة الأمد، مما يعيق إمكانية الوصول إلى السوق بشكل عام والنمو

نطاق سوق علاج مرض كاودن

يتم تقسيم السوق على أساس الموقع والمعالجة والمستخدم النهائي.

- حسب الموقع

بناءً على الموقع، يُقسّم سوق علاج مرض كاودن إلى علاجات الثدي، والغدة الدرقية، والقولون والمستقيم، والكلى، والجلد. هيمن قطاع الثدي على السوق محققًا أكبر حصة من الإيرادات في عام 2024، ويعزى ذلك أساسًا إلى ارتفاع معدل انتشار آفات الثدي والأورام الخبيثة المرتبطة بطفرات جين PTEN بين مرضى كاودن. وقد أدى التصوير الشعاعي للثدي، والتصوير بالرنين المغناطيسي، وخيارات استئصال الثدي الوقائي إلى زيادة الوعي والتشخيص المبكر، مما عزز نمو السوق. علاوة على ذلك، حسّنت التطورات المستمرة في العلاجات الهرمونية والجراحية الموجهة نتائج المرضى في إدارة مخاطر سرطان الثدي. ويعزز توافر فرق الأورام متعددة التخصصات والاستشارات الوراثية للمرضى المعرضين لمخاطر عالية من هيمنة هذا القطاع. ويواصل دمج التشخيص الجزيئي مع استراتيجيات الرعاية الوقائية تعزيز الأهمية السريرية للعلاج المُركّز على الثدي في مرض كاودن.

من المتوقع أن يشهد قطاع الغدة الدرقية أسرع نمو بين عامي 2025 و2032، مدفوعًا بارتفاع معدل الإصابة بعقيدات الغدة الدرقية وسرطاناتها لدى حاملي طفرة PTEN. ويدعم تزايد اعتماد خزعات الشفط بالإبرة الدقيقة، والمراقبة بالموجات فوق الصوتية، والعلاج باليود المشع، الإدارة المبكرة والفعالة لاضطرابات الغدة الدرقية. بالإضافة إلى ذلك، يُسهم التركيز السريري المتزايد على التنميط الجزيئي لآفات الغدة الدرقية للتشخيص الدقيق في تسريع الطلب. كما أن وجود أنظمة تصوير تشخيصية مُحسّنة، وإدراج مراقبة الغدة الدرقية في بروتوكولات إدارة متلازمة كاودن، يُعززان نمو هذا القطاع. ومع اتساع نطاق الوعي والتعاون البحثي الذي يستهدف الوقاية من سرطان الغدة الدرقية، فإن هذا القطاع مهيأ لتوسع كبير.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى اختبارات جينية، وعلاج كيميائي، وعلاج مُوجَّه، وجراحة وعلاج إشعاعي، وعلاج هرموني. هيمن قطاع العلاج المُوجَّه على سوق علاج مرض كاودن بحصة سوقية بلغت 45.2% في عام 2024، مدفوعًا بالاعتماد المتزايد على أساليب الطب الدقيق والتركيز المتزايد على تعديل مسار PTEN. وقد عزز استخدام مثبطات mTOR، وحاصرات مسار PI3K/Akt، وغيرها من الأدوية المُوجَّهة جزيئيًا، فعالية العلاج مع تقليل السمية الجهازية. ويعزز توسع نشاط التجارب السريرية وزيادة الموافقات على الأدوية اليتيمة التي تُعالج الاضطرابات الوراثية النادرة هيمنة هذا القطاع. علاوة على ذلك، يُمكّن دمج التنميط الجيني في تخطيط العلاج الأطباء من تقديم علاجات شخصية ومتكيّفة. كما تُعزز التعاونات الاستراتيجية بين مؤسسات البحث وشركات الأدوية الحيوية الابتكار في هذا المجال، مما يضمن قيادة مستدامة للعلاج المُوجَّه في إدارة مرض كاودن.

من المتوقع أن يشهد قطاع الاختبارات الجينية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، حيث لا يزال الكشف المبكر والدقيق عن طفرة جين PTEN يشكل أساسًا للتشخيص وإدارة الأمراض. وقد أدى تزايد اعتماد تقنيات تسلسل الجيل التالي (NGS) ولوحات الجينات المتعددة إلى تحسين دقة الاختبارات، في حين أدى التوسع في برامج التوعية بالأمراض النادرة إلى تسريع معدلات فحص المرضى. وتجعل الشراكات بين شركات التشخيص ومقدمي الرعاية الصحية الاختبارات أكثر سهولةً ويسرًا في جميع أسواق الرعاية الصحية الرئيسية. علاوةً على ذلك، تُبسط التطورات في أدوات تفسير المتغيرات المدعومة بالذكاء الاصطناعي تحليل طفرة PTEN وتُوجه استراتيجيات علاجية مُخصصة. ومع تزايد أولوية أنظمة الرعاية الصحية للفحص الجيني الاستباقي، فإن قطاع الاختبارات الجينية مُهيأ لنمو كبير.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات وعيادات. وقد هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤، بفضل توافر بنية تحتية تشخيصية متطورة، وفرق متعددة التخصصات، وسهولة الوصول إلى إجراءات جراحية وعلاج إشعاعي معقدة. غالبًا ما تُعدّ المستشفيات مراكز إحالة لإدارة الأمراض النادرة، وهي مجهزة لإجراء فحوصات جينية شاملة، وتقديم الاستشارات، ومراقبة المرضى على المدى الطويل. وقد عززت زيادة التمويل الحكومي والمؤسسي لأبحاث الأمراض النادرة برامج التشخيص في المستشفيات. بالإضافة إلى ذلك، يُحسّن دمج البيانات الجينية في السجلات الصحية الإلكترونية للمستشفيات تنسيق الرعاية ومتابعتها. ويدعم الوجود القوي لوحدات الأورام والغدد الصماء المتخصصة في المستشفيات الجامعية استمرار هيمنة هذا القطاع.

من المتوقع أن ينمو قطاع العيادات بأسرع وتيرة خلال فترة التوقعات، مدفوعًا باعتماد لامركزية خدمات الفحوصات الجينية وتزايد إدارة الأمراض النادرة في العيادات الخارجية. تُحسّن العيادات التي تقدم استشارات جينية متخصصة وخدمات الطب عن بُعد من إمكانية وصول المرضى إليها، لا سيما في المناطق شبه الحضرية والنائية. كما تُمكّن الشراكات المتنامية بين العيادات الخاصة ومختبرات التشخيص من توفير برامج فحوصات ومتابعة فعّالة من حيث التكلفة. علاوة على ذلك، يُسهم الطلب المتزايد على الرعاية الشخصية وراحة المرضى في تعزيز تبني العلاج القائم على العيادات. ومع توسع الشبكات السريرية واعتماد أدوات الصحة الرقمية، تبرز العيادات كنقطة اتصال رئيسية للتشخيص المبكر وإدارة مرض كاودن بشكل مستمر.

تحليل إقليمي لسوق علاج مرض كاودن

- سيطرت أمريكا الشمالية على سوق علاج مرض كاودن بأكبر حصة إيرادات بلغت 41.8% في عام 2024، ويعزى ذلك إلى البنية التحتية الراسخة للرعاية الصحية، والتمويل القوي للأبحاث الخاصة بالاضطرابات الوراثية، ووجود شركات الأدوية الحيوية الرئيسية التي تستثمر في علاجات الأمراض النادرة.

- يعتمد المرضى في المنطقة بشكل متزايد على الاختبارات الجينية الشاملة وخيارات العلاج المستهدفة ومراكز الرعاية متعددة التخصصات التي تقدم إدارة شخصية للحالات المرتبطة بطفرات PTEN

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، وأطر السداد الراسخة، والتعاون المتزايد بين مؤسسات البحث وشركات الأدوية الحيوية، مما يضع أمريكا الشمالية كمركز رائد للابتكار والتقدم السريري في علاج مرض كاودن.

نظرة عامة على سوق علاج مرض كاودن في الولايات المتحدة

استحوذ سوق علاج مرض كاودن في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 80.2% في عام 2024، في أمريكا الشمالية، بفضل البنية التحتية المتطورة للرعاية الصحية والاعتماد الواسع على الطب الدقيق. ويساهم تزايد الوعي بمتلازمات السرطان الوراثية والتوافر الواسع لاختبارات PTEN الجينية في نمو السوق. كما تتصدر الولايات المتحدة مجال الأبحاث السريرية، حيث تُجري العديد من التجارب لتقييم العلاجات الموجهة، مثل مثبطات mTOR ومعدلات مسار PI3K. علاوة على ذلك، يُسهم التمويل القوي لبرامج الأمراض النادرة والتعاون بين مؤسسات البحث وشركات الأدوية الحيوية في دعم توسع السوق.

نظرة عامة على سوق علاج مرض كاودن في أوروبا

من المتوقع أن يشهد سوق علاج مرض كاودن في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع معدل انتشار الاضطرابات الوراثية النادرة وتزايد تطبيق برامج الطب الجينومي الوطنية. يدعم تزايد اعتماد التشخيص الدقيق ومبادرات الكشف المبكر في المملكة المتحدة وألمانيا وفرنسا وإيطاليا تطوير السوق. تُركز أنظمة الرعاية الصحية الأوروبية على الاستشارات الوراثية الشاملة والرعاية متعددة التخصصات، مما يُحسّن نتائج المرضى. كما أن وجود شبكات بحثية أكاديمية وسريرية راسخة يُعزز نمو السوق الإقليمية.

نظرة عامة على سوق علاج مرض كاودن في المملكة المتحدة

من المتوقع أن ينمو سوق علاج مرض كاودن في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتركيز البلاد على الفحص الجيني وأبحاث الأمراض النادرة. وقد وسّع قسم الطب الجينومي في هيئة الخدمات الصحية الوطنية (NHS) نطاق الوصول إلى اختبارات PTEN، مما أتاح التشخيص المبكر والتدخل العلاجي. ويساهم تزايد الوعي الصحي العام، والدعم الحكومي لسجلات الأمراض النادرة، ووجود مؤسسات بحثية جينومية رائدة، في نمو السوق المطرد. بالإضافة إلى ذلك، يُعزز التعاون المتزايد بين المستشفيات ومختبرات التشخيص نطاق التشخيص على الصعيد الوطني واعتماد العلاج.

نظرة عامة على سوق علاج مرض كاودن في ألمانيا

من المتوقع أن يشهد سوق علاج مرض كاودن في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بقطاع التكنولوجيا الحيوية القوي في البلاد والتركيز المتزايد على تشخيص السرطان الوراثي. وتدعم الاستثمارات القوية في علم الأمراض الجزيئي وأبحاث الجينوم التقدم المحرز في اختبار طفرة PTEN. علاوة على ذلك، يضمن التغطية الصحية الشاملة في ألمانيا وصولًا أفضل للاستشارات الوراثية وبرامج المراقبة طويلة الأمد. ويواصل التكامل المتزايد بين علم الأورام الدقيق والعلاج المخصص لكل مريض في الممارسة السريرية دفع نمو السوق وتعزيز مكانة ألمانيا في المشهد الأوروبي لعلاج مرض كاودن.

نظرة عامة على سوق علاج مرض كاودن في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج مرض كاودن في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23.6% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بزيادة اعتماد الاختبارات الجينية، وتوسع البنية التحتية للرعاية الصحية، وتزايد الوعي بالاضطرابات الوراثية في دول مثل اليابان والصين والهند. تستثمر الحكومات في جميع أنحاء المنطقة في أبحاث الأمراض النادرة ومبادرات علم الجينوم للصحة العامة. علاوة على ذلك، يُعزز تحسين القدرة على تحمل تكاليف الاختبارات الجزيئية وتوسيع التعاون بين المستشفيات الآسيوية وشركات التكنولوجيا الحيوية العالمية إمكانية الوصول إلى التشخيص. ومع استمرار المنطقة في رقمنة الرعاية الصحية، يتسارع اعتماد العلاج الدقيق لمرض كاودن.

نظرة عامة على سوق علاج مرض كاودن في اليابان

يكتسب سوق علاج مرض كاودن في اليابان زخمًا بفضل قدرات البحث الجينومي المتقدمة في البلاد، ومعايير الرعاية الصحية العالية، والاعتماد السريري السريع للتشخيص الجزيئي. ويساهم الانتشار المتزايد لمتلازمات السرطان المرتبطة بجين PTEN، والمبادرات الحكومية للأمراض النادرة، في تعزيز الوعي بالسوق. على سبيل المثال، يدعم دمج الفحص الجيني لجين PTEN في البرامج الوطنية للوقاية من السرطان التدخل المبكر. علاوة على ذلك، يُعزز تركيز اليابان على أدوات تفسير المتغيرات القائمة على الذكاء الاصطناعي وتطوير العلاجات الشخصية دورها كسوق رائدة في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق علاج مرض كاودن في الهند

شكّل سوق علاج مرض كاودن في الهند أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى ارتفاع استثمارات الرعاية الصحية، وتنامي الوعي التشخيصي، وتوسع مرافق الاختبارات الجينومية. تُعزز مشاركة الهند في شبكات ومبادرات أبحاث الأمراض النادرة العالمية، مثل السياسة الوطنية للأمراض النادرة، إمكانية الحصول على اختبارات PTEN. إضافةً إلى ذلك، يُسهم تزايد مشاركة القطاع الخاص، وتوافر خدمات التشخيص بأسعار معقولة، وتنامي منظمات دعم المرضى، في دفع عجلة نمو السوق. كما يُعزز الارتفاع الكبير في اعتماد الطب الشخصي ووجود مستشارين وراثيين مُهرة مكانة الهند القوية في السوق.

حصة سوق علاج مرض كاودن

إن صناعة علاج مرض كاودن يقودها في المقام الأول شركات راسخة، بما في ذلك:

- ميرياد جينيتكس (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- شركة إيلومينا (الولايات المتحدة)

- شركة كويست دياجنوستيكس المحدودة (الولايات المتحدة)

- لابكورب (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- أسترازينيكا (المملكة المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- سانوفي (فرنسا)

- باير إيه جي (ألمانيا)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- شركة جاردانت هيلث (الولايات المتحدة)

- شركة ناتيرا (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج مرض كاودن العالمي؟

- في مارس 2025، أفادت دراسة دولية متعددة المراكز نُشرت في مجلة npj Precision Oncology عن 701 فردًا مصابًا بمتغيرات PTEN في الخلايا الجرثومية، مما أدى إلى تحديد نطاق أوسع من الأورام الخبيثة المرتبطة بمرض كاودن، يتجاوز سرطانات الثدي والغدة الدرقية والكلى التقليدية. ويساهم اكتشاف "السرطانات غير المكونة" مثل الساركوما وسرطان البروستاتا في توسيع نطاق الأورام المرتبطة بهذا المرض.

- في مارس 2025، أفاد الباحثون أن الأدوية المضادة للسرطان المستخدمة بشكل شائع والتي تستهدف مسار PI3K/AKT/mTOR، وخاصة راباميسين وكابيفاسيرتيب، قللت بشكل كبير من التشوهات الوعائية والألم المرتبط بالآفة في النماذج السريرية الأولية ومريضين في المرحلة المبكرة من PHTS، مما يشير إلى فرصة إعادة استخدام محتملة لهذه العوامل في إدارة متلازمة كاودن.

- في أغسطس 2024، نشرت مجلة Cureus للعلوم الطبية سلسلة حالات تُفصّل مرضى متلازمة كاودن الذين يعانون من آفات جلدية متنوعة ومظاهر جهازية، بما في ذلك سرطان الغدة الدرقية في حالة مصابة بطفرة PTEN. وشدد التقرير على تعقيد التشخيص والإدارة متعددة التخصصات اللازمة لهؤلاء المرضى.

- في يوليو 2023، حدّث برنامج الموظفين الفيدراليين (FEP) التابع لجمعية الصليب الأزرق والدرع الأزرق سياسته الطبية بشأن الاختبارات الجينية لمتلازمة ورم عضلي PTEN (PHTS). عززت هذه السياسة المنقحة وضوح التغطية وإرشادات الفائدة السريرية لاختبارات PTEN للأفراد المشتبه في إصابتهم بمرض كاودن.

- في أغسطس 2022، أظهرت تجربة سريرية من المرحلة الثانية، استقصت مثبط AKT، TAS-117، فعالية لدى مرضى مصابين بأورام صلبة متقدمة مُعطّلة بـ PTEN، بما في ذلك أولئك الذين يحملون طفرات PTEN في الخلايا الجرثومية المرتبطة بمرض كاودن. وقد أظهرت الدراسة، التي أُجريت في مواقع دولية متعددة، الإمكانات العلاجية لاستهداف مسار PI3K/AKT في الأورام الخبيثة التي تعاني من نقص PTEN.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.