Global Crigler Najjar Syndrome Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

150.50 Million

USD

232.72 Million

2024

2032

USD

150.50 Million

USD

232.72 Million

2024

2032

| 2025 –2032 | |

| USD 150.50 Million | |

| USD 232.72 Million | |

| % | |

|

تجزئة سوق علاج متلازمة كريجلر-نجار العالمي، حسب النوع (متلازمة كريجلر-نجار من النوع الأول، ومتلازمة كريجلر-نجار من النوع الثاني)، العلاج (الأدوية والجراحة)، طرق الإعطاء (عن طريق الفم والحقن)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج متلازمة كريجلر-نجار

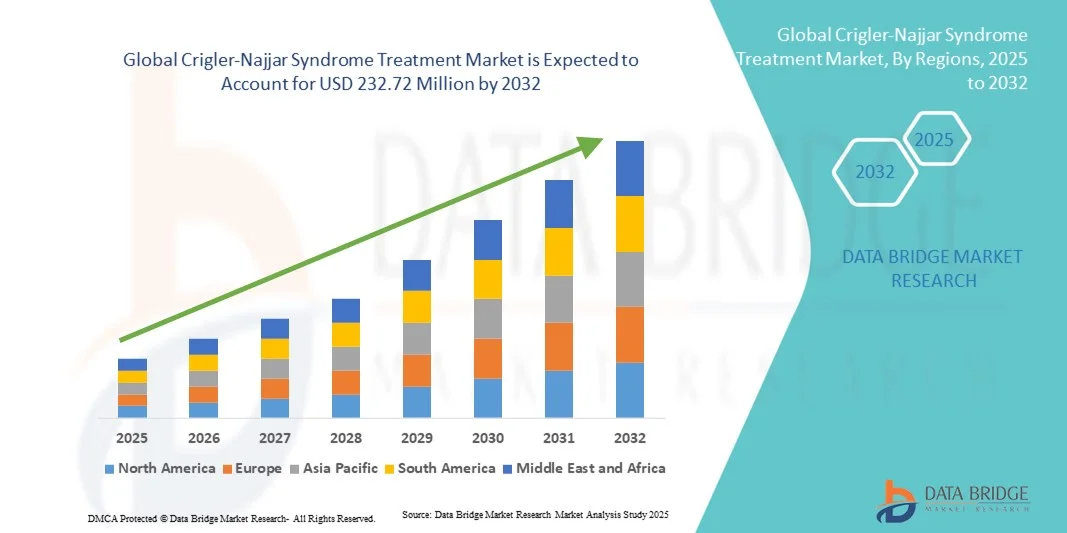

- تم تقييم حجم سوق علاج متلازمة كريجلر-ناجار العالمي بـ 150.50 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 232.72 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.60٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التقدم في البحث الطبي، وزيادة الوعي حول هذه المتلازمة، وتطوير أساليب العلاج المبتكرة، بما في ذلك العلاج الجيني وعلاج استبدال الإنزيم.

- علاوة على ذلك، فإن الطلب المتزايد على العلاجات الفعالة والرعاية الداعمة للمرضى المصابين بمتلازمة كريجلر-ناجار يدفع الاستثمارات في الأدوية الجديدة وطرق العلاج، مما يسرع من استخدام علاجات الجهاز العصبي المركزي ويعزز بشكل كبير نمو الصناعة.

تحليل سوق علاج متلازمة كريجلر-نجار

- أصبحت علاجات متلازمة كريجلر نجار (CNS)، بما في ذلك الأدوية وخيارات زراعة الكبد، ذات أهمية متزايدة في إدارة هذا الاضطراب الوراثي النادر الذي يتميز بمستويات عالية من البيليروبين غير المقترن، حيث تعمل العلاجات على تحسين بقاء المريض ونوعية حياته في مختلف الفئات العمرية من الأطفال والبالغين.

- إن الطلب المتزايد على علاجات الجهاز العصبي المركزي مدفوع في المقام الأول بالتقدم في البحث الطبي، والوعي المتزايد حول هذه المتلازمة، وتطوير العلاجات المبتكرة مثل العلاج الجيني وعلاج استبدال الإنزيم.

- سيطرت أمريكا الشمالية على سوق علاج الجهاز العصبي المركزي في عام 2024 بأكبر حصة إيرادات بلغت 43٪، بدعم من الإنفاق المرتفع على الرعاية الصحية والبنية التحتية الطبية المتقدمة والحضور القوي للاعبين الرئيسيين في مجال الأدوية والتكنولوجيا الحيوية الذين يطورون علاجات مستهدفة للأمراض النادرة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الجهاز العصبي المركزي خلال فترة التنبؤ، وذلك بسبب زيادة الاستثمارات في الرعاية الصحية، والمبادرات الحكومية لإدارة الأمراض النادرة، وتحسين الوصول إلى مراكز العلاج المتخصصة.

- هيمن قطاع الأدوية على سوق علاج الجهاز العصبي المركزي في عام 2024 بحصة سوقية بلغت 58.2%، مدفوعًا باستخدام أدوية خفض البيليروبين والعلاجات الداعمة، والتي يسهل إدارتها واعتمادها على نطاق واسع في كل من المستشفيات ومرافق الرعاية المنزلية.

نطاق التقرير وتجزئة سوق علاج متلازمة كريجلر-نجار

|

صفات |

علاج متلازمة كريجلر-نجار: رؤى السوق الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاج متلازمة كريجلر-نجار

التطورات في العلاج الجيني والطب الشخصي

- إن الاتجاه المهم والمتسارع في سوق علاج الجهاز العصبي المركزي العالمي هو تطوير العلاج الجيني وأساليب الطب الشخصي، بهدف توفير حلول طويلة الأمد أو علاجية من خلال استهداف نقص إنزيم UGT1A1 الأساسي

- على سبيل المثال، تُظهر العلاجات التجريبية مثل ENTR-101 وعلاجات استبدال الجينات بوساطة AAV نتائج سريرية واعدة في المرحلة المبكرة، مما يوفر علاجات محتملة لمرة واحدة للمرضى المصابين بالنوع الأول من الجهاز العصبي المركزي.

- إن أساليب الطب الشخصي، بما في ذلك تحديد جرعات الأدوية الخافضة للبيليروبين بناءً على النمط الجيني للمريض، تعمل على تعزيز فعالية العلاج وتقليل الآثار السلبية، وتحسين نتائج المرضى

- يتيح دمج الطب الدقيق مع العلاجات التقليدية للأطباء تحسين خطط العلاج، والجمع بين الأدوية والعلاج الضوئي والزراعة عند الضرورة، مما يخلق مسار رعاية أكثر فعالية

- إن هذا الاتجاه نحو حلول العلاج القائمة على الجينات والفردية يعيد تشكيل التوقعات لإدارة الجهاز العصبي المركزي، مما يشجع شركات الأدوية على التركيز على ابتكار الأمراض النادرة

- إن الاهتمام المتزايد بالعلاجات العلاجية والدقيقة يدفع الاستثمار في البحث والتطوير، حيث تسعى العديد من شركات التكنولوجيا الحيوية بنشاط إلى إجراء التجارب السريرية والحصول على الموافقات التنظيمية.

ديناميكيات سوق علاج متلازمة كريجلر-نجار

سائق

زيادة الوعي والتشخيص المبكر للأمراض النادرة

- إن الوعي المتزايد بمتلازمة كريجلر نجار بين مقدمي الرعاية الصحية والمرضى هو المحرك الرئيسي لنمو السوق، مما يسهل التشخيص المبكر والتدخل في الوقت المناسب لمنع المضاعفات الشديدة

- على سبيل المثال، تعمل مراكز الأمراض النادرة المتخصصة وبرامج التوعية في أمريكا الشمالية وأوروبا على تحسين الفحص المبكر لمستويات البيليروبين لدى الأطفال حديثي الولادة، مما يؤدي إلى ارتفاع معدلات تبني العلاج.

- مع تزايد وعي المرضى ومقدمي الرعاية بالعلاجات المتاحة، يزداد الطلب على العلاجات التقليدية والناشئة، مما يؤدي إلى توسع السوق

- كما تعمل المبادرات الحكومية وحملات المناصرة للأمراض النادرة على تعزيز الوصول بشكل أفضل إلى خيارات علاج الجهاز العصبي المركزي، وخاصة في المناطق ذات البنية التحتية المتنامية للرعاية الصحية.

- يضمن التشخيص المبكر إلى جانب إمكانية الوصول إلى العلاج تحسين نتائج المرضى، مما يحفز المزيد من الأبحاث والاستثمار من قبل شركات الأدوية والتكنولوجيا الحيوية

- يتيح توسيع نطاق التطبيب عن بعد ومنصات الصحة الرقمية الاستشارة والمراقبة عن بعد، مما يزيد من نطاق العلاج للمرضى في المناطق المحرومة

- تعمل الشراكات الاستراتيجية بين شركات الأدوية ومقدمي الرعاية الصحية على تعزيز برامج دعم المرضى، وضمان الالتزام بالعلاج وإدارة الأمراض على المدى الطويل.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وإمكانية الوصول المحدودة

- تشكل التكلفة العالية للعلاجات المتقدمة، بما في ذلك العلاج الجيني وزراعة الكبد، عائقًا كبيرًا أمام التبني الواسع النطاق لعلاجات الجهاز العصبي المركزي، وخاصة في البلدان النامية.

- على سبيل المثال، يمكن أن تتجاوز التكلفة التقديرية للعلاج الجيني للجهاز العصبي المركزي عدة مئات الآلاف من الدولارات لكل مريض، مما يجعله غير متاح للعديد من الأسر التي لا تملك تأمينًا أو دعمًا حكوميًا.

- إن التوافر المحدود لمراكز العلاج المتخصصة والمتخصصين المدربين في الرعاية الصحية في مناطق معينة يحد من وصول المرضى إلى الرعاية المثلى

- في حين أن الأدوية التقليدية والعلاج الضوئي أكثر تكلفة، إلا أنها غالبًا ما تتطلب إدارة مدى الحياة وزيارات متكررة للمستشفى، مما قد يكون مرهقًا للعائلات

- إن معالجة هذه التحديات من خلال استراتيجيات خفض التكاليف وتوسيع نطاق التغطية الصحية وتطوير مرافق العلاج التي يسهل الوصول إليها أمر بالغ الأهمية لتحقيق نمو مستدام للسوق

- يمكن للعقبات التنظيمية وعمليات الموافقة المطولة للعلاجات الجينية الجديدة أن تؤخر دخول السوق، مما يحد من وصول المرضى إلى العلاجات المبتكرة

- يمكن أن تؤثر قيود سلسلة التوريد للأدوية المتخصصة والبيولوجية على توفر العلاج، وخاصة في المناطق التي تعاني من نقص الخدمات اللوجستية للرعاية الصحية

نطاق سوق علاج متلازمة كريجلر-نجار

يتم تقسيم السوق على أساس النوع والعلاج وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

على أساس النوع، يتم تقسيم سوق علاج الجهاز العصبي المركزي إلى متلازمة كريجلر نجار من النوع الأول ومتلازمة كريجلر نجار من النوع الثاني. هيمن قطاع الجهاز العصبي المركزي من النوع الأول على السوق في عام 2024 بأكبر حصة إيرادات بلغت 61٪، وذلك بسبب مظاهره السريرية الشديدة، بما في ذلك الغياب التام لنشاط إنزيم UGT1A1. يحتاج مرضى النوع الأول إلى علاجات مستمرة مثل العلاج بالضوء وزراعة الكبد والعلاجات الجينية الناشئة، مما يزيد من اعتماد العلاج. إن ارتفاع مخاطر الإصابة بالأمراض المرتبطة بالنوع الأول غير المعالج يدفع الطلب على الرعاية المتخصصة والمراقبة المستمرة. تركز شركات الأدوية والتكنولوجيا الحيوية بشكل كبير على هذا القطاع بسبب احتياجاته الطبية الأعلى غير الملباة. يعزز التشخيص المبكر ومراكز العلاج المتخصصة في أمريكا الشمالية وأوروبا هيمنته. بالإضافة إلى ذلك، فإن تعقيد النوع الأول يخلق فرصًا لتطوير علاجات جديدة وتجارب سريرية.

من المتوقع أن يشهد قطاع أمراض الجهاز العصبي المركزي من النوع الثاني أسرع معدل نمو بنسبة 8.9% بين عامي 2025 و2032، مدفوعًا بارتفاع الوعي، وتحسين القدرات التشخيصية، وتوسيع نطاق الوصول إلى الرعاية الصحية في الأسواق الناشئة. على الرغم من أن مرضى النوع الثاني يعانون من أعراض أخف، إلا أنهم يستفيدون من التدخلات الدوائية، مثل أدوية خفض البيليروبين. وتساهم برامج التوعية والمبادرات الحكومية في زيادة معدلات التشخيص وزيادة الإقبال على العلاج. كما أن انخفاض عبء العلاج مقارنةً بالنوع الأول يسمح باعتماده في الرعاية المنزلية وفي العيادات الخارجية. كما تُسرّع العلاجات الناشئة والأبحاث الجارية في مجال إدارة النوع الثاني نمو السوق. كما أن تنامي سجلات المرضى يدعم تحسين نتائج العلاج واعتماده.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق الجهاز العصبي المركزي إلى قسمين: الأدوية والجراحة. هيمن قطاع الأدوية على السوق في عام ٢٠٢٤ بنسبة ٥٨.٢٪، مدفوعًا بالاستخدام الواسع لأدوية خفض البيليروبين، وحمض أورسوديوكسيكوليك، والعلاجات الداعمة. تُفضّل الأدوية نظرًا لطبيعتها غير الجراحية، وسهولة استخدامها، وملاءمتها للمستشفيات والرعاية المنزلية. يُحسّن العلاج الضوئي مع العلاجات الدوائية النتائج ويُؤخّر عملية الزرع في بعض الحالات. تُركّز العديد من شركات الأدوية العريقة على علاجات الأمراض النادرة، مما يُعزّز حصة هذا القطاع. تُحسّن المراقبة المستمرة للمريض وتوافر الأدوية الفموية من الالتزام بالعلاج وراحته. يستفيد هذا القطاع من زيادة الوعي بالعلاج الدوائي للأمراض النادرة.

من المتوقع أن يشهد قطاع الجراحة، بما في ذلك زراعة الكبد، أسرع معدل نمو بنسبة 9.2% بين عامي 2025 و2032، مدفوعًا بالتطورات في تقنيات زراعة الكبد، وارتفاع معدلات البقاء على قيد الحياة، وزيادة إمكانية الحصول عليها في المناطق الناشئة. تُعدّ الجراحة العلاج الأمثل لحالات النوع الأول الشديدة من السرطان. ويتزايد الوعي بين مقدمي الرعاية الصحية بالفوائد طويلة الأمد. كما أن توسع مراكز زراعة الكبد المتخصصة وزيادة التغطية التأمينية يدعمان تبني هذه الخدمات. ويعزز الابتكار الجراحي، بما في ذلك أساليب زراعة الكبد الأقل توغلًا، قبول المرضى. كما تُسهّل المبادرات الحكومية وبرامج المنظمات غير الحكومية الحصول على الخدمات في الدول النامية.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق علاجات الجهاز العصبي المركزي إلى علاجات فموية وحقن. هيمنت العلاجات الفموية على السوق في عام ٢٠٢٤ بنسبة ٦٥٪، بفضل سهولة إعطاء أدوية خفض البيليروبين في المنزل. تُحسّن العلاجات الفموية التزام المرضى بالعلاج، وتُقلّل من زيارات المستشفى، وتُفضّل على نطاق واسع للإدارة طويلة الأمد. تُسهّل المستشفيات والصيدليات التوزيع. تُناسب الأدوية الفموية مرضى النوعين الأول والثاني. يستفيد هذا القطاع من برامج دعم المرضى القوية. يضمن التطوير المستمر للمنتجات تحسين الفعالية والسلامة.

من المتوقع أن يشهد قطاع العلاج بالحقن أسرع معدل نمو بنسبة 10.1% بين عامي 2025 و2032، مدفوعًا بعلاجات الإنزيمات البديلة الحديثة وأنظمة توصيل العلاج الجيني. توفر العلاجات بالحقن فعالية أعلى لمرضى النوع الأول الحاد. ويتزايد اعتمادها في المراكز المتخصصة. كما تُسرّع التجارب السريرية المتزايدة للأدوية البيولوجية والعلاجات الجينية نمو هذا القطاع. يوفر العلاج بالحقن خيارات للمرضى الذين لا يستجيبون للأدوية الفموية. وتدعم الموافقات التنظيمية للحقن المتقدمة توسع السوق.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج الجهاز العصبي المركزي إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وغيرها. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤ بحصة ٥٨٪، مدفوعةً بالحاجة إلى رعاية متخصصة، وعلاج ضوئي مستمر، ومراقبة مستويات البيليروبين، وعلاجات معقدة مثل زراعة الكبد. تقدم المستشفيات رعاية شاملة تشمل التشخيص، والتدخل في حالات الطوارئ، والعلاج طويل الأمد. وهي مجهزة بأخصائيين مدربين للأمراض النادرة، مما يجعلها الخيار الأمثل لمرضى النوع الأول الحاد. تضمن الرعاية المركزية نتائج أفضل والتزامًا أكبر بالعلاج. كما تُعزز برامج دعم المرضى في المستشفيات هذا القطاع.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو بنسبة 11.3% بين عامي 2025 و2032، بفضل وحدات العلاج الضوئي المحمولة، والأدوية الفموية، وحلول مراقبة الصحة عن بُعد. تُخفف الرعاية المنزلية عبء المرضى وتُخفض تكاليف العلاج، كما تُعزز إمكانية الوصول إليها في المناطق ذات البنية التحتية المحدودة للمستشفيات. تدعم برامج تدريب مقدمي الرعاية وتثقيف المرضى الالتزام بالعلاج. تضمن المراقبة عن بُعد السلامة والفعالية. كما يُسهّل توسيع منصات الصحة الإلكترونية نمو هذا القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاجات الجهاز العصبي المركزي إلى صيدليات المستشفيات، وصيدليات التجزئة، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق في عام ٢٠٢٤ بنسبة ٦٢٪، حيث تُصرف معظم الأدوية والعلاجات في المستشفيات مع مراقبة مستمرة. تضمن صيدليات المستشفيات التخزين السليم، والامتثال، والوصول إلى العلاجات الجديدة أو التجريبية. يُسهّل التوزيع المركزي التزام المرضى بالعلاج. كما يُحسّن وجود صيادلة متخصصين التوجيه العلاجي. تبقى المستشفيات المصدر الرئيسي لأدوية الأمراض النادرة. وتُعزز برامج دعم المرضى هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع صيدليات التجزئة أسرع معدل نمو بنسبة 10.5% بين عامي 2025 و2032، مدفوعًا بزيادة توافر الأدوية الفموية والعلاجات الداعمة. ويعزز تفضيل المرضى لسهولة الوصول نمو هذا القطاع. كما يُسهّل توسيع شبكات الصيدليات ومنصات الصيدليات الإلكترونية توزيع الأدوية على نطاق أوسع. ويُحسّن الوصول إلى خدمات التجزئة الالتزام بالعلاجات الموصوفة. ويُعد هذا القطاع بالغ الأهمية للأسواق الناشئة حيث يكون الوصول إلى المستشفيات محدودًا. ويدعم هذا النمو تكامل الرعاية المنزلية واعتماد التطبيب عن بُعد.

تحليل إقليمي لسوق علاج متلازمة كريجلر-نجار

- سيطرت أمريكا الشمالية على سوق علاج الجهاز العصبي المركزي في عام 2024 بأكبر حصة إيرادات بلغت 43٪، بدعم من الإنفاق المرتفع على الرعاية الصحية والبنية التحتية الطبية المتقدمة والحضور القوي للاعبين الرئيسيين في مجال الأدوية والتكنولوجيا الحيوية الذين يطورون علاجات مستهدفة للأمراض النادرة.

- تستفيد المنطقة من مراكز راسخة للأمراض النادرة ومستشفيات متخصصة توفر المراقبة المستمرة والعلاج الضوئي وزراعة الكبد، مما يضمن رعاية شاملة لمرضى الجهاز العصبي المركزي. كما أن التشخيص المبكر من خلال برامج فحص حديثي الولادة، وزيادة الوعي بين مقدمي الرعاية الصحية والمرضى، يدعم تبني العلاج ويحسن النتائج.

- إن زيادة الاستثمار في البحث والتطوير للعلاج الجيني وعلاجات استبدال الإنزيم تعمل على تسريع الابتكار وتوسيع خط أنابيب العلاج في أمريكا الشمالية

نظرة عامة على سوق علاج متلازمة كريجلر-نجار في الولايات المتحدة

استحوذ سوق علاج الجهاز العصبي المركزي في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 38% في عام 2024، بفضل البنية التحتية المتطورة للرعاية الصحية، والوعي الواسع بالأمراض النادرة، وسهولة الوصول إلى مراكز العلاج المتخصصة. يستفيد المرضى من رعاية شاملة تشمل العلاج الضوئي، والأدوية، وزراعة الكبد، بدعم من مستشفيات عريقة وبرامج فحص حديثي الولادة. يُسرّع الاستثمار المتزايد في العلاج الجيني وعلاجات استبدال الإنزيم من توافر العلاجات المبتكرة. يُحسّن التطبيب عن بُعد ومنصات الصحة الرقمية من إمكانية وصول المرضى في المناطق النائية. كما تدعم التغطية التأمينية القوية وسياسات السداد القدرة على تحمل تكاليف العلاج. يُعزز التركيز المتزايد على أبحاث الأمراض النادرة والتجارب السريرية استمرار توسع السوق في الولايات المتحدة.

نظرة عامة على سوق علاج متلازمة كريجلر-نجار في أوروبا

من المتوقع أن يشهد سوق علاج الجهاز العصبي المركزي في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا ببنية تحتية قوية للرعاية الصحية، وبرامج توعية بالأمراض النادرة، وأطر تنظيمية داعمة. تشهد دول مثل ألمانيا وفرنسا وإيطاليا نموًا بفضل التشخيصات المتقدمة وتزايد توافر العلاجات المتخصصة. كما تُعزز المبادرات الحكومية لتحسين الوصول إلى أدوية الأمراض النادرة وبرامج إدارة الأمراض النادرة من تبني العلاج. وتلعب المستشفيات والعيادات التخصصية دورًا رئيسيًا في تقديم العلاجات ومراقبة المرضى. ويساهم دمج وحدات العلاج الضوئي المتقدمة والرعاية الدوائية في المستشفيات في تحسين النتائج. كما يدعم تزايد مناصرة المرضى والتعاون بين شركات الأدوية ومقدمي الرعاية الصحية نمو السوق.

نظرة عامة على سوق علاج متلازمة كريجلر-نجار في المملكة المتحدة

من المتوقع أن ينمو سوق علاج الجهاز العصبي المركزي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالأمراض النادرة، وتزايد فرص الوصول إلى مراكز العلاج المتخصصة، وبرامج فحص حديثي الولادة القوية. وتشهد وحدات الرعاية المنزلية والعلاج الضوئي في المستشفيات توسعًا ملحوظًا، مما يجعل العلاجات متاحة بسهولة أكبر. ويُسهّل دعم الحكومة للأدوية اليتيمة وأبحاث الأمراض النادرة الوصول إلى الأدوية والعلاجات المتقدمة. ويعزز التعاون بين المستشفيات والعيادات المتخصصة وشركات الأدوية رعاية المرضى والتزامهم بالعلاج. كما أن التركيز المتزايد على التشخيص والتدخل المبكر يُعزز الإقبال على العلاج. كما يُسهم العدد المتزايد من التجارب السريرية في المملكة المتحدة في زخم السوق.

نظرة عامة على سوق علاج متلازمة كريجلر-ناجار في ألمانيا

من المتوقع أن يشهد سوق علاج الجهاز العصبي المركزي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بمرافق الرعاية الصحية المتطورة، وقدرات البحث والتطوير القوية، والوعي بالأمراض النادرة. المستشفيات والعيادات التخصصية مجهزة لتقديم رعاية شاملة، بما في ذلك العلاج الضوئي، والأدوية، وزراعة الكبد. كما تُعزز برامج التشخيص المبكر والمبادرات الحكومية لدعم الأدوية النادرة وصول المرضى إليها. ويعزز تزايد اعتماد الطب الدقيق والعلاج الجيني لحالات النوع الأول الشديدة نمو السوق. كما أن التمويل القوي للرعاية الصحية في ألمانيا، والوعي العالي لدى المرضى، يدعمان الإقبال على العلاج. كما أن التركيز على دمج منصات الصحة الرقمية للمراقبة والرعاية اللاحقة يُسرّع من وتيرة اعتماد هذه الخدمات.

نظرة عامة على سوق علاج متلازمة كريجلر-نجار في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج الجهاز العصبي المركزي في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 12% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتحسين البنية التحتية للرعاية الصحية، وزيادة الوعي بالأمراض النادرة، وتكثيف المبادرات الحكومية في دول مثل الصين واليابان والهند. ويساهم توسع المستشفيات المتخصصة، وخدمات الرعاية المنزلية، ومنصات التطبيب عن بُعد في زيادة إمكانية الحصول على العلاج. كما يدعم ارتفاع الدخل المتاح والإنفاق على الرعاية الصحية تبني العلاجات المبتكرة، بما في ذلك العلاج الجيني وعلاجات استبدال الإنزيم. وتُحسّن برامج دعم المرضى ومبادرات فحص حديثي الولادة معدلات التشخيص المبكر. ويُعزز التعاون بين شركات الأدوية المحلية وشركات التكنولوجيا الحيوية العالمية توافر العلاج. كما يُسهم النمو في المراكز الحضرية وزيادة أبحاث الأمراض النادرة في التوسع السريع للسوق.

نظرة عامة على سوق علاج متلازمة كريجلر-ناجار في اليابان

يشهد سوق علاج الجهاز العصبي المركزي في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، ووعي المرضى العالي، والتركيز على إدارة الأمراض النادرة. المستشفيات والعيادات التخصصية مجهزة لتقديم العلاج الضوئي والأدوية وزراعة الكبد. يُحسّن دمج حلول الصحة الرقمية لمراقبة مستويات البيليروبين نتائج المرضى. كما أن شيخوخة السكان والطلب على خيارات علاجية متاحة يُعززان نمو السوق. كما أن زيادة الاستثمار في العلاج الجيني والتجارب السريرية تدعم تطوير علاجات مبتكرة. ويضمن الدعم الحكومي للأدوية اليتيمة وسياسات الأمراض النادرة حصول المرضى على العلاجات المتقدمة.

نظرة عامة على سوق علاج متلازمة كريجلر-نجار في الهند

استحوذ سوق علاج الجهاز العصبي المركزي في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية في البلاد، وزيادة الوعي بالأمراض النادرة، وتزايد اعتماد الرعاية المنزلية والعلاجات في المستشفيات. ويساهم ارتفاع الدخل المتاح والمبادرات الحكومية لإدارة الأمراض النادرة في تعزيز إمكانية الحصول على الأدوية وأجهزة العلاج الضوئي. وتعمل شركات الأدوية المحلية بنشاط على تطوير وتوزيع علاجات بأسعار معقولة. كما تعمل برامج التطبيب عن بُعد والصحة الرقمية على زيادة نطاق العلاج في المناطق النائية. ويُسهّل التعاون بين المستشفيات والعيادات التخصصية والمنظمات غير الحكومية تثقيف المرضى والالتزام بالعلاج. ويعزز السعي نحو تحسين برامج فحص حديثي الولادة التشخيص المبكر وزيادة الإقبال على العلاج.

حصة سوق علاج متلازمة كريجلر-نجار

إن صناعة علاج متلازمة كريجلر-ناجار يقودها في المقام الأول شركات راسخة، بما في ذلك:

- جينيثون (فرنسا)

- شركة هانزا بيوفارما (السويد)

- شركة جيلياد للعلوم (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- سانوفي (فرنسا)

- شركة فايزر (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- شركة فيرتكس للأدوية (الولايات المتحدة)

- شركة بيوجين (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- باير إيه جي (ألمانيا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

ما هي التطورات الأخيرة في سوق علاج متلازمة كريجلر نجار العالمية؟

- في أكتوبر 2025، أعلنت جينيثون وهانزا بيوفارما عن بيانات واعدة من تجربة GNT-018-IDES، مما يُظهر جدوى استخدام إيمليفيداز كعلاج مسبق لتمكين العلاج الجيني للمرضى الذين لديهم أجسام مضادة سابقة لـ AAV8. سمح هذا النهج بإعطاء العلاج الجيني GNT-0003 لمريض كان غير مؤهل سابقًا بسبب مناعة AAV8.

- في يونيو 2025، وخلال اليوم العالمي لكريغلر-نجار، سلّطت منظمة AFM-Téléthon الضوء على التحديات المستمرة التي يواجهها المرضى، الذين غالبًا ما يخضعون للعلاج الضوئي المكثف. كما سلّطت الفعالية الضوء على التطورات في العلاج الجيني الذي طورته شركة Généthon، مما يمنح الأمل في حياة خالية من الحاجة إلى التعرض لفترات طويلة لأشعة فوق البنفسجية.

- في ديسمبر 2024، أطلقت جينيثون وهانزا بيوفارما تجربة المرحلة الثانية (GNT-018-IDES) لتقييم دمج إنزيم إيمليفيداز، وهو إنزيم لتقسيم الأجسام المضادة، مع العلاج الجيني GNT-0003 لدى المرضى الذين لديهم أجسام مضادة لـ AAV8 موجودة مسبقًا. يهدف هذا النهج إلى التغلب على الاستجابات المناعية التي قد تعيق فعالية العلاج الجيني، مما قد يوسع نطاق تطبيقه.

- في يونيو 2023، أثبت باحثون أن mRNA المُغلّف بجسيمات نانوية دهنية، والمُشفّر لإنزيم UGT1A1، يُصحّح مستويات البيليروبين في نموذج فأر مصاب بمتلازمة كريغلر-نجار. يُقدّم هذا النهج بديلاً غير فيروسي، وقابلاً للتطوير، للعلاج الجيني التقليدي، مما يُمثّل مسارًا واعدًا لاستراتيجيات العلاج المستقبلية.

- في يناير 2023، أطلقت شركة جينيثون تجربة سريرية محورية لتقييم GNT-0003، وهو علاج جيني قائم على فيروس الغدة الدرقية المرتبط (AAV) لعلاج متلازمة كريجلر-نجار. تهدف هذه التجربة المفتوحة إلى تقييم سلامة وفعالية جرعة واحدة من GNT-0003 لدى المرضى الذين تبلغ أعمارهم 10 سنوات فأكثر والذين يحتاجون إلى العلاج الضوئي. ويمثل هذا خطوة مهمة نحو توفير علاج محتمل لمرة واحدة لهذا الاضطراب الوراثي النادر.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.