Global Curative Therapies Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

21.53 Billion

USD

39.86 Billion

2025

2033

USD

21.53 Billion

USD

39.86 Billion

2025

2033

| 2026 –2033 | |

| USD 21.53 Billion | |

| USD 39.86 Billion | |

| % | |

|

تجزئة سوق العلاجات العلاجية العالمية، حسب النوع (العلاج الجيني، إعادة هندسة الخلايا وراثيًا، والأدوية المعدلة بيولوجيًا)، والتطبيقات (العلاج الكيميائي أو الإشعاعي للسرطان، علاج الفشل الكلوي بغسيل الكلى، جبيرة كسور الأطراف، المضادات الحيوية للعدوى البكتيرية، جراحة الزائدة الدودية، وغيرها)، والمستخدمين النهائيين (العيادات والمستشفيات وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق العلاجات العلاجية

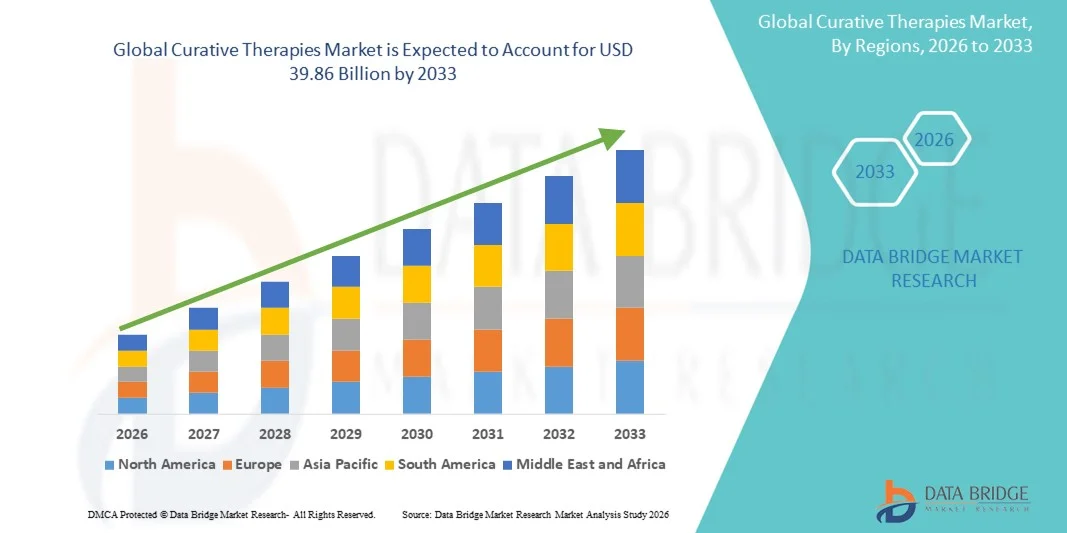

- تم تقدير حجم سوق العلاجات العلاجية العالمية بنحو 21.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 39.86 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.00٪ خلال الفترة المتوقعة.

- إن توسع السوق مدفوع في المقام الأول بالتقدم السريع في منصات العلاج الخلوي والجيناتي والتجديدي، مما يتيح تصحيح الأمراض على المدى الطويل وغالبًا بشكل دائم عبر مجموعة واسعة من الحالات المزمنة والنادرة

- علاوةً على ذلك، يُسهم الطلب المتزايد على العلاجات التحويلية القائمة على النتائج، والاستثمار المتزايد في ابتكارات الطب الحيوي من الجيل التالي، في جعل العلاجات العلاجية الحل الأمثل مقارنةً بالأساليب التقليدية التي تُركز على الإدارة. تُسرّع هذه القوى المتقاربة من وتيرة تبني هذه العلاجات، وتُعزز بشكل كبير مسار نمو هذه الصناعة.

تحليل سوق العلاجات العلاجية

- أصبحت العلاجات العلاجية، التي تشمل العلاجات الجينية وعلاجات الخلايا وحلول الطب التجديدي، محورية في الرعاية الصحية للجيل القادم نظرًا لقدرتها على استهداف السبب الجذري للأمراض، وتقديم شفاء طويل الأمد، وربما توفير علاجات دائمة للأمراض النادرة والوراثية والمزمنة.

- الطلب المتزايد على العلاجات العلاجية مدفوع في المقام الأول بارتفاع معدل انتشار الأمراض المعقدة، وتوسع معدلات النجاح السريري، وخطوط أنابيب البحث والتطوير القوية، والتفضيل المتزايد للعلاجات ذات القيمة العالية لمرة واحدة على الرعاية المزمنة التقليدية.

- سيطرت أمريكا الشمالية على سوق العلاجات العلاجية بأكبر حصة إيرادات بلغت 46.8% في عام 2025، بدعم من البنية التحتية المتقدمة للتكنولوجيا الحيوية ، وتوافر التمويل القوي، والمسارات التنظيمية المواتية، والتبني المبكر لمنتجات العلاج الجيني والخلوي المتطورة في الولايات المتحدة، حيث يتم دفع النمو السريع من خلال الموافقات، وتوسيع القدرة التصنيعية، والاستثمار القوي من مبتكري التكنولوجيا الحيوية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق العلاجات العلاجية خلال فترة التنبؤ بسبب التوسع في تحديث الرعاية الصحية، وارتفاع استثمارات التكنولوجيا الحيوية، وزيادة نشاط التجارب السريرية في دول مثل الصين واليابان وكوريا الجنوبية.

- هيمن قطاع العلاج الجيني على سوق العلاجات العلاجية بحصة سوقية بلغت 38.5% في عام 2025، مدفوعًا بزخمه السريري القوي، وتوسيع الموافقات على الاضطرابات الوراثية، والاعتماد المتزايد على المنصات القائمة على النواقل الفيروسية مما يتيح نتائج علاجية دقيقة وطويلة الأمد.

نطاق التقرير وتقسيم سوق العلاجات العلاجية

|

صفات |

رؤى السوق الرئيسية للعلاجات العلاجية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق العلاجات العلاجية

التبني السريع من خلال الدقة المعتمدة على الذكاء الاصطناعي والتكامل الجيني المتقدم

- إن الاتجاه المهم والمتسارع في سوق العلاجات العلاجية العالمية هو التكامل المتزايد بين الذكاء الاصطناعي والتقنيات الجينومية المتقدمة، مما يتيح التشخيص الدقيق للغاية وتصنيف المرضى وتصميم العلاج عبر منصات العلاج الجيني والخلوي.

- على سبيل المثال، تتيح منصات التحليل الجينومي المدعومة بالذكاء الاصطناعي والتي تستخدمها شركات مثل Deep Genomics وTempus التعرف السريع على أهداف الطفرات وملفات تعريف الاستجابة للعلاج، مما يحسن سرعة ودقة تطوير العلاج العلاجي.

- يُتيح دمج الذكاء الاصطناعي في العلاجات العلاجية إمكانياتٍ مثل التنبؤ بالتأثيرات غير المستهدفة، وتحسين تصميم النواقل، وتعزيز مراقبة وظائف الخلايا. على سبيل المثال، تستخدم العديد من منصات تحرير الجينات الآن نماذج الذكاء الاصطناعي لتحسين اختيار الحمض النووي الريبوزي منقوص الأكسجين (gRNA) وتقليل التعديلات غير المقصودة بشكل كبير أثناء التدخلات القائمة على تقنية كريسبر.

- يُسهّل التكامل السلس بين أدوات الذكاء الاصطناعي والتسلسل الجينومي والهندسة الجزيئية التحكم المركزي في سير عمل الاكتشاف وعمليات التصنيع وتحليلات السلامة، مما يخلق نظامًا بيئيًا موحدًا وآليًا لتطوير العلاج

- هذا التوجه نحو أطر تصميم علاجية أكثر ذكاءً وتنبؤًا وترابطًا يُعيد صياغة توقعات الطب الدقيق في العلاجات العلاجية جذريًا. ونتيجةً لذلك، تعمل شركات مثل Beam Therapeutics وSangamo على تطوير سير عمل التحرير المُدعّم بالذكاء الاصطناعي لتحسين دقة العلاج وسلامته على المدى الطويل.

- يتزايد الطلب على العلاجات العلاجية المدعومة بالتصميم القائم على الذكاء الاصطناعي، والتوافق الأمثل للمرضى، والرؤى الجينومية المحسنة بسرعة في قطاعات الأمراض النادرة والأورام والأمراض المزمنة، حيث تعطي أنظمة الرعاية الصحية الأولوية بشكل متزايد لنتائج العلاج الدائمة والتحويلية.

ديناميكيات سوق العلاجات العلاجية

سائق

الطلب المتزايد مدفوعًا بارتفاع عبء الأمراض والتقدم في الطب التجديدي

- إن الانتشار المتزايد للاضطرابات الوراثية النادرة وحالات الأورام والأمراض التنكسية المزمنة، إلى جانب التقدم السريع في تقنيات العلاج الجيني والخلوي، يشكل محركًا مهمًا لتسريع الطلب على العلاجات العلاجية.

- على سبيل المثال، في أبريل 2025، وسعت شركة Bluebird Bio مبادرة التصنيع القائمة على ناقلات الفيروسات العكوسة لدعم العلاجات العلاجية من الجيل التالي، مما يسلط الضوء على كيفية استثمار الشركات الرئيسية في منصات قابلة للتطوير لتلبية احتياجات المرضى المتزايدة.

- مع تزايد بحث المرضى ومقدمي الرعاية الصحية عن علاجات توفر شفاءً طويل الأمد أو علاجات محتملة، توفر العلاجات العلاجية مزايا مقنعة من خلال التدخل المستهدف والفعالية الدائمة وتقليل عبء العلاج مدى الحياة

- علاوة على ذلك، فإن التبني المتزايد للطب التجديدي والقبول المتزايد للعلاجات لمرة واحدة القائمة على النتائج يجعل الحلول العلاجية جزءًا لا يتجزأ من الرعاية الصحية المستقبلية، بدعم من تحسين أطر السداد والبيانات السريرية.

- إن النجاح السريري لاستبدال الجينات وتعديلها وعلاجات الخلايا الذاتية، إلى جانب توسع البنية التحتية التجارية لتصنيع النواقل، يُعزز اعتماد هذه العلاجات في الأسواق المتقدمة والناشئة على حد سواء. كما أن تزايد توافر مراكز العلاج اللامركزية وتبسيط البرامج التنظيمية يُسهم في نمو السوق.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة وعقبة التعقيد التنظيمي

- إن المخاوف المحيطة بالتكلفة الباهظة للغاية للعلاجات العلاجية، إلى جانب المسارات التنظيمية المعقدة وجداول الموافقة الطويلة، تشكل تحديات كبيرة أمام التبني العالمي الأوسع

- على سبيل المثال، واجهت العديد من العلاجات الجينية المعتمدة بطءًا في الاستخدام بسبب مشكلات القدرة على تحمل التكاليف وتردد الدافع، مما خلق حواجز أمام المرضى على الرغم من الفعالية السريرية القوية.

- إن معالجة هذه التحديات من خلال نماذج سداد قائمة على القيمة، وتوحيد تنظيمي فعال، وأطر دفع مبتكرة، أمرٌ بالغ الأهمية لتحسين وصول المرضى إلى خدمات الرعاية الصحية وقبولهم على مستوى النظام. وتؤكد شركات مثل نوفارتس وأوركارد ثيرابيوتكس على هياكل الدفع القائمة على النتائج والمتابعة طويلة الأمد لتخفيف مخاوف الجهات الدافعة.

- بالإضافة إلى ذلك، فإن التعقيد التقني لتصنيع النواقل الفيروسية والخلايا المُهندَسة وراثيًا قد يزيد تكاليف الإنتاج بشكل كبير ويحد من قابلية التوسع، خاصةً بالنسبة لمؤسسات التكنولوجيا الحيوية الأصغر حجمًا أو المناطق محدودة الموارد. كما أن متطلبات مرافق ممارسات التصنيع الجيدة المتقدمة واحتياجات القوى العاملة المتخصصة تُضيف المزيد من القيود.

- في حين تتحسن تقنيات التصنيع بشكل مطرد، فإن التسعير المتميز والصعوبات اللوجستية المرتبطة بالعلاجات العلاجية يمكن أن تعيق التوافر على نطاق واسع، وخاصة في الأسواق ذات الدخل المنخفض والمتوسط أو في أنظمة الرعاية الصحية ذات حدود الميزانية الصارمة.

- إن التغلب على هذه التحديات من خلال توسيع القدرة، وتبسيط اللوائح، والإنتاج المحسن من حيث التكلفة، والمشاركة الأوسع للدافعين سيكون أمرًا حيويًا لتمكين التبني على نطاق أوسع واستدامة نمو السوق على المدى الطويل.

نطاق سوق العلاجات العلاجية

يتم تقسيم السوق على أساس النوع والتطبيقات والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على الأنواع، يُقسّم سوق العلاجات العلاجية العالمية إلى العلاج الجيني، وإعادة هندسة الخلايا وراثيًا، والأدوية المعدلة بيولوجيًا. هيمن قطاع العلاج الجيني على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 38.5% في عام 2025، مدفوعًا بنجاحه السريري القوي في علاج الاضطرابات الوراثية النادرة وتوسع موافقاته عبر الهيئات التنظيمية العالمية. إن قدرة العلاج الجيني على تقديم تصحيح طويل الأمد، أو ربما دائم، للجينات المعيبة، جعلته الوسيلة الأكثر تحولًا في العلاج العلاجي. وقد أدى تزايد استخدام فيروس الغدة الدرقية (AAV) ونواقل الفيروسة البطيئة (lentiviral vectors) إلى تحسين دقة الاستهداف بشكل كبير وتقليل مخاوف السلامة، مما زاد من التوسع السريري. وتستمر الاستثمارات المتزايدة من شركات التكنولوجيا الحيوية، إلى جانب التعاون الاستراتيجي في تصنيع النواقل، في تعزيز ريادة هذا القطاع. كما أن العدد المتزايد من العلاجات التجارية التي تعالج اعتلالات الهيموغلوبين وأمراض الشبكية والاضطرابات الأيضية يعزز هيمنته بقوة في الأسواق الرئيسية.

من المتوقع أن يشهد قطاع إعادة هندسة الخلايا وراثيًا أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالطلب المتزايد على علاجات CAR-T، وعلاجات الخلايا المعدلة وراثيًا، وحلول هندسة الخلايا الجذعية. وقد عززت التطورات في تقنيات CRISPR، وتحرير القواعد، وتحرير الجينات المتعددة بشكل كبير من دقة علاجات الخلايا المعدلة وراثيًا وإمكانياتها العلاجية. ويشهد هذا القطاع اعتمادًا قويًا في مجال علم الأورام نظرًا لقدرته على تقديم استجابات مناعية مخصصة ومستهدفة ذات إمكانات علاجية عالية. كما تُسرّع الاستثمارات المتزايدة من شركات الأدوية الحيوية والشراكات بين الأكاديميين والصناعيين تطوير خطوط الأنابيب في مجالات علاجية متعددة. ويؤدي ظهور علاجات الخلايا الخيفية الجاهزة للاستخدام إلى تحسين قابلية التوسع وتقليل تكاليف العلاج. ومن المتوقع أن يدفع التوسع السريع في منصات تصنيع الخلايا الآلية والمغلقة النمو المستمر طوال فترة التنبؤ.

- حسب التطبيقات

بناءً على التطبيقات، يُقسّم سوق العلاجات العلاجية العالمية إلى العلاج الكيميائي أو الإشعاعي للسرطان، وعلاج غسيل الكلى للفشل الكلوي، والجبيرة لكسور الأطراف، والمضادات الحيوية للعدوى البكتيرية، وجراحة التهاب الزائدة الدودية، وغيرها. هيمن العلاج الكيميائي أو الإشعاعي للسرطان على السوق في عام 2025، مدفوعًا بقبوله السريري طويل الأمد ودوره كحجر أساس في علاج السرطان بقصد الشفاء عالميًا. على الرغم من التقدم السريع في العلاجات الحديثة، لا تزال هذه الوسائل بالغة الأهمية نظرًا لقدرتها على علاج مجموعة واسعة من أنواع السرطان في مراحل مختلفة. وقد أدت التحسينات التكنولوجية، مثل العلاج بالبروتون، والعلاج الإشعاعي للجسم التجسيمي، وأنظمة التوصيل الموجهة بالذكاء الاصطناعي، إلى تحسين دقة العلاج ونتائجه بشكل كبير. ولا يزال العبء العالمي الكبير للسرطان وبروتوكولات العلاج الراسخة تدعم الاستخدام واسع النطاق في كل من المناطق المتقدمة والناشئة. وكثيرًا ما يُدمج العلاج الكيميائي والعلاج الإشعاعي مع وسائل علاجية جديدة، مما يعزز معدلات البقاء على قيد الحياة بشكل عام ويعزز هيمنتها. وتضمن إمكانية الوصول إليها ودمجها في رعاية الأورام القياسية الطلب المستدام في جميع أنظمة الرعاية الصحية الرئيسية.

من المتوقع أن يشهد قطاع المضادات الحيوية لعلاج الالتهابات البكتيرية أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد حالات العدوى البكتيرية عالميًا وتزايد المخاوف بشأن مقاومة مضادات الميكروبات. تُسهم أصناف المضادات الحيوية الأحدث والببتيدات المضادة للميكروبات المُستهدفة بدقة في دفع عجلة الابتكار ومعالجة مسببات الأمراض المقاومة للأدوية بفعالية أكبر. كما تدعم أدوات التشخيص المُحسّنة، التي تُمكّن من تحديد مسببات الأمراض بسرعة، العلاج المُبكر وتوسّع نطاق استخدام العلاجات بالمضادات الحيوية العلاجية. وتعمل الحكومات ومنظمات الصحة العالمية على زيادة تمويل البحث والتطوير في مجال مضادات الميكروبات، مما يُسرّع تطوير الجيل التالي من المضادات الحيوية العلاجية. كما يستفيد هذا القطاع من الطلب القوي من المستشفيات ودوره الحيوي في الوقاية من مضاعفات الالتهابات الحادة. ومن المتوقع أن يُسرّع الوعي المتزايد بالتدخل بالمضادات الحيوية في الوقت المناسب، إلى جانب إمكانية الحصول على علاجات مُحسّنة، من اعتماد هذه المضادات خلال فترة التوقعات.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق العلاجات العلاجية العالمي إلى عيادات ومستشفيات وغيرها. وقد هيمن قطاع المستشفيات على السوق محققًا أكبر حصة من إيراداته في عام 2025، مدفوعًا بالحاجة إلى بنية تحتية سريرية متطورة لإدارة العلاجات العلاجية المعقدة، مثل حقن العلاج الجيني، وعلاجات الخلايا التائية CAR-T، والتدخلات الإشعاعية عالية الدقة. وتحتفظ المستشفيات بوحدات رعاية متخصصة، ومرافق مناولة متوافقة مع ممارسات التصنيع الجيدة (GMP)، وفرق سريرية متعددة التخصصات، وهي ضرورية لتقديم علاجات علاجية عالية المخاطر وعالية القيمة. ويعزز تكاملها مع التشخيصات المتقدمة، والاختبارات الجزيئية، وخدمات الرعاية الحادة نتائج العلاج بشكل أكبر. كما يُسهم الدعم القوي لسداد تكاليف إدارة العلاجات العلاجية في المستشفيات في تعزيز هيمنة هذا القطاع عالميًا. ويضمن معدل إقبال المرضى المرتفع وتوافر الكوادر الطبية عالية الكفاءة أن تظل المستشفيات المراكز الرئيسية لإدارة العلاجات العلاجية. كما أن التوسع في إنشاء مراكز متخصصة للعلاج الخلوي والجينيّ يُعزز مكانتها الريادية.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا باللامركزية السريعة في تقديم الرعاية الصحية وظهور مراكز متخصصة للمرضى الخارجيين تقدم علاجات متقدمة. إن التطورات التكنولوجية التي تتيح إجراءات أقل تدخلاً وفترات مراقبة أقصر بعد العلاج تجعل العيادات مناسبة لتطبيقات مختارة من العلاج الجيني والتجديدي. توفر العيادات راحة أكبر وتكاليف أقل ووصولاً أسرع للمرضى مقارنةً بالمستشفيات، مما يعزز تفضيل المرضى في العديد من المناطق. ويؤدي ازدياد مراكز الأورام الخارجية وعيادات الطب التجديدي إلى توسيع نطاق توافر العلاجات العلاجية في العيادات الخارجية. على سبيل المثال، تتطلب علاجات الخلايا المهندسة من الجيل التالي قيد التطوير ساعات أقل من المراقبة، مما يدعم التنفيذ في العيادات. ومن المتوقع أن يعزز الاستثمار الخاص المتزايد في البنية التحتية للمرضى الخارجيين وأدوات إدارة المرضى عن بُعد نمو هذا القطاع بشكل كبير.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق العلاجات العلاجية العالمي إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد استحوذ قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بدوره في إدارة وتوزيع العلاجات العلاجية عالية القيمة والحساسية التي تتطلب ظروف تخزين وتحضير ومناولة متخصصة. تُشرف صيدليات المستشفيات على توزيع العلاجات الجينية والخلوية المُقدمة داخل المستشفيات أو في بيئات سريرية متخصصة، مما يضمن الامتثال للمبادئ التوجيهية التنظيمية الصارمة. إن قدراتها المتقدمة في سلسلة التبريد، والتنسيق مع الفرق السريرية، والتكامل مع السجلات الطبية الرقمية تجعلها محورية في تقديم العلاجات العلاجية. كما تُدير هذه الصيدليات عمليات سداد معقدة للعلاجات باهظة الثمن، مما يعزز أهميتها في سير عمل العلاج. يُعزز التوسع المتزايد للصيدليات المتخصصة في المستشفيات قدرتها على التعامل مع الأدوية البيولوجية المتقدمة. وتتعزز هيمنة هذا القطاع من خلال الحجم المتزايد من العلاجات العلاجية المُقدمة حصريًا داخل بيئات المستشفيات.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد رقمنة الرعاية الصحية وتفضيل المرضى المتزايد للحصول على الأدوية من المنزل. وبينما تُقدم العلاجات العلاجية المتقدمة في البيئات السريرية، تلعب الصيدليات الإلكترونية دورًا متناميًا في توزيع الأدوية الداعمة، والعوامل المعدلة بيولوجيًا، وأدوية ما بعد العلاج. يُسهّل التكامل المُحسّن للطب عن بُعد وأنظمة إدارة الوصفات الطبية السحابية عملية الطلب السلسة ومراقبة العلاج. يستفيد المرضى من سرعة الوصول، والأسعار التنافسية، وسهولة التوصيل إلى المنازل، مما يُعزز الاعتماد القوي على هذه الخدمات في جميع المناطق. يتوسع الدعم التنظيمي لعمليات الصيدليات الإلكترونية، مما يُتيح سير عمل توزيع رقمي أكثر أمانًا وشفافية. ومن المتوقع أن يُسهم التحول نحو رعاية المرضى عن بُعد وإدارة الأمراض المزمنة في تسريع نمو الصيدليات الإلكترونية بشكل كبير خلال فترة التوقعات.

تحليل إقليمي لسوق العلاجات العلاجية

- سيطرت أمريكا الشمالية على سوق العلاجات العلاجية بأكبر حصة إيرادات بلغت 46.8% في عام 2025، بدعم من البنية التحتية المتقدمة للتكنولوجيا الحيوية، وتوافر التمويل القوي، والمسارات التنظيمية المواتية، والتبني المبكر لمنتجات العلاج الجيني والخلوي المتطورة في الولايات المتحدة، حيث يتم دفع النمو السريع من خلال الموافقات، وتوسيع القدرة التصنيعية، والاستثمار القوي من مبتكري التكنولوجيا الحيوية.

- تستفيد المنطقة من مجموعات التكنولوجيا الحيوية الراسخة، والاستثمارات الكبيرة في البحث والتطوير، ووجود مطوري العلاج الرائدين، الذين يدعمون بشكل جماعي الابتكار السريع والوصول المبكر للمرضى.

- يتزايد تقدير مقدمي الرعاية الصحية والمرضى في أمريكا الشمالية لخيارات العلاج العلاجية التي توفر حلاً طويل الأمد للمرض بدلاً من الإدارة المزمنة، مما يؤدي إلى زيادة الطلب في مجال الأورام والأمراض النادرة والاضطرابات الوراثية.

نظرة ثاقبة على سوق العلاجات العلاجية في الولايات المتحدة

استحوذ سوق العلاجات العلاجية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالتبني السريع للعلاجات الجينية والخلوية والدعم الفيدرالي القوي للابتكارات الطبية الحيوية الرائدة. ويولي المرضى وأنظمة الرعاية الصحية أولوية متزايدة لحلول العلاج طويلة الأمد أو الدائمة على إدارة الأمراض المزمنة، مما يُسرّع التحول نحو الوسائل العلاجية. ويعزز وجود شبكات متقدمة لاختبارات الجينوم وشركات رائدة في مجال الأدوية الحيوية هيمنة البلاد. بالإضافة إلى ذلك، يُسهم النشاط القوي للتجارب السريرية، إلى جانب مسارات إدارة الغذاء والدواء الأمريكية المُبسّطة، مثل RMAT وتصنيف العلاج المُبتكر، في تسريع وتيرة التسويق. كما يُسهم انتشار التغطية التأمينية للعلاجات العلاجية عالية القيمة في زيادة الإقبال على السوق.

نظرة عامة على سوق العلاجات العلاجية في أوروبا

من المتوقع أن ينمو سوق العلاجات العلاجية في أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بأطر تنظيمية صارمة تُشجع على الأدلة السريرية عالية الجودة وسلامة المرضى. يُحفز ارتفاع معدل الإصابة بالاضطرابات الوراثية والأورام والنادرة اعتماد التدخلات العلاجية في جميع أنحاء المنطقة. يُسهم الطلب على الطب الدقيق، إلى جانب المبادرات الجينومية الممولة من الاتحاد الأوروبي، في توسع السوق بشكل مطرد. بالإضافة إلى ذلك، يُقدّر المستهلكون الأوروبيون وأنظمة الرعاية الصحية العلاجات التي تُخفف أعباء العلاج طويل الأمد وتُحسّن جودة الحياة. تشهد المنطقة تكاملًا متزايدًا للعلاجات العلاجية في المستشفيات والعيادات التخصصية ومراكز الأبحاث المتقدمة.

نظرة عامة على سوق العلاجات العلاجية في المملكة المتحدة

من المتوقع أن ينمو سوق العلاجات العلاجية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بمنظومة التكنولوجيا الحيوية القوية في البلاد وتركيزها الاستراتيجي على الطب الجينومي. ويتزايد اعتماد العلاجات العلاجية مع تحول مقدمي الخدمات الصحية والمرضى بشكل متزايد نحو العلاجات لمرة واحدة التي تقلل من تكاليف الرعاية الصحية مدى الحياة. وتدعم المرونة التنظيمية في المملكة المتحدة - التي تعززت من خلال إصلاحات وكالة تنظيم الأدوية ومنتجات الرعاية الصحية (MHRA) - تقييمًا واعتمادًا أسرع للعلاجات المتطورة. كما أن الوعي المتزايد بالأمراض النادرة، إلى جانب المبادرات القوية التي تقودها هيئة الخدمات الصحية الوطنية (NHS) في مجال التشخيص الدقيق، يُسرّع نمو السوق. كما أن الاستثمارات في مراكز تصنيع العلاجات المتقدمة تُرسخ مكانة المملكة المتحدة كقائد إقليمي.

نظرة عامة على سوق العلاجات العلاجية في ألمانيا

من المتوقع أن يشهد سوق العلاجات العلاجية في ألمانيا نموًا ملحوظًا خلال فترة التوقعات، مدفوعًا بتزايد الوعي بالاضطرابات الوراثية وتزايد الطلب على الحلول العلاجية المتقدمة. تدعم البنية التحتية الطبية القوية في ألمانيا وتركيزها على الابتكار التبني السريع للعلاجات الخلوية، والعلاجات الجينية، والعلاجات المُهندَسة بيولوجيًا. ويتماشى تركيز البلاد على الجودة وأمن البيانات ونتائج المرضى بشكل وثيق مع طبيعة العلاجات العلاجية، مما يعزز ثقة المستهلكين. وتدعم الشراكات المتنامية بين شركات التكنولوجيا الحيوية والجامعات البحثية خطط التطوير. بالإضافة إلى ذلك، تتكيف بيئة سداد التكاليف في ألمانيا تدريجيًا لاستيعاب التدخلات العلاجية عالية القيمة.

نظرة عامة على سوق العلاجات العلاجية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق العلاجات العلاجية في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من عام 2026 إلى عام 2033، مدفوعًا بزيادة الاستثمار في الرعاية الصحية، وتوسع قدرات التكنولوجيا الحيوية، وارتفاع معدلات تشخيص الأمراض المزمنة والنادرة. وتُحرز دول مثل الصين واليابان وكوريا الجنوبية والهند تقدمًا سريعًا في مبادرات الطب الدقيق، مما يعزز اعتماد العلاجات القائمة على الجينات والخلايا. وتُسرّع برامج الصحة الرقمية والجينوم التي تقودها الحكومات من النشر السريري للعلاجات العلاجية. ومع تطور منطقة آسيا والمحيط الهادئ لتصبح مركزًا لتصنيع المنتجات البيولوجية، تتحسن القدرة على تحمل تكاليف العلاج في جميع أنحاء المنطقة. كما أن تنامي السياحة الطبية والطلب على خيارات العلاج المتقدمة يُعززان زخم السوق.

نظرة عامة على سوق العلاجات العلاجية في اليابان

يكتسب سوق العلاجات العلاجية في اليابان زخمًا متزايدًا بفضل التطور التكنولوجي الراسخ في البلاد والتركيز الثقافي القوي على التقدم الطبي. ويتزايد اعتماد العلاجات العلاجية في ظل تزايد حالات الاضطرابات الوراثية والمتعلقة بالعمر في اليابان. وتُسهّل مسارات الموافقة المُبسّطة، مثل نظام الموافقة المشروطة الرائد في اليابان للطب التجديدي، الوصول المبكر إلى العلاجات المبتكرة. كما يُعزز دمج العلاجات العلاجية في المستشفيات الذكية وأنظمة الرعاية الصحية المتصلة النمو. إضافةً إلى ذلك، تُسهم شيخوخة السكان في اليابان في زيادة الطلب على حلول علاجية طويلة الأمد وخفيفة العبء.

نظرة عامة على سوق العلاجات العلاجية في الهند

ستستحوذ سوق العلاجات العلاجية في الهند على واحدة من أكبر الحصص السوقية في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدعومةً بنمو الطبقة المتوسطة في البلاد، وتوسع البنية التحتية للرعاية الصحية، وتزايد الوعي بالطب الدقيق. وتكتسب العلاجات الجينية، والعلاج الخلوي، والبيولوجية الموجهة شعبيةً متزايدةً في مجال الأورام، والأمراض النادرة، والأمراض الوراثية. وتُسرّع المبادرات الحكومية القوية، مثل برنامج أيوشمان بهارات، وبرامج التكنولوجيا الحيوية "صنع في الهند"، والاعتماد السريع على الصحة الرقمية، من انتشار السوق. كما أن منظومة التصنيع المحلية الناشئة في الهند، وبيئة التجارب السريرية الميسورة التكلفة، تجعلها مركزًا تنافسيًا لتطوير العلاجات العلاجية. ويساهم تزايد الاعتماد في المستشفيات الخاصة، والعيادات التخصصية، ومراكز التشخيص، في دفع عجلة نمو السوق المستدام.

حصة سوق العلاجات العلاجية

إن صناعة العلاجات العلاجية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- إيديتاس ميديسين (الولايات المتحدة)

- شركة إنتيليا ثيرابيوتكس (الولايات المتحدة)

- شركة كريسبر ثيرابيوتكس ايه جي (سويسرا)

- شركة سانجامو ثيرابيوتكس (الولايات المتحدة)

- شركة جيلياد للعلوم (الولايات المتحدة)

- شركة بلو بيرد بيو (الولايات المتحدة)

- شركة ساريبتا ثيرابيوتكس (الولايات المتحدة)

- شركة ألوجين ثيرابيوتكس (الولايات المتحدة)

- شركة ألتراجنكس للأدوية (الولايات المتحدة)

- شركة بيم ثيرابيوتكس (الولايات المتحدة)

- شركة ميرا جي تي إكس القابضة (المملكة المتحدة)

- شركة روكيت للأدوية (الولايات المتحدة)

- شركة 4D للعلاجات الجزيئية (الولايات المتحدة)

- شركة أبيونا ثيرابيوتكس (الولايات المتحدة)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- uniQure (هولندا)

- شركة كريستال للتكنولوجيا الحيوية (الولايات المتحدة)

- شركة ايوفانس للعلاجات الحيوية (الولايات المتحدة)

- شركة أتارا للمعالجات الحيوية (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق العلاجات العلاجية العالمية؟

- في مارس 2025، وافقت إدارة الغذاء والدواء الأمريكية على Encelto™ (revakinagene taroretcel-lwey)، وهو علاج قائم على الخلايا المغلفة الخيفية لتوسع الشعيرات الدموية البقعي من النوع 2 (MacTel)، والذي يستخدم الخلايا المزروعة لتوصيل عامل التغذية العصبية (CNTF) إلى شبكية العين، مما يوفر أول علاج طويل الأمد معتمد لهذا الاضطراب التنكسي النادر في العين.

- في يناير 2024، وافقت إدارة الغذاء والدواء الأمريكية على عقار Casgevy (exa-cel) لعلاج ثلاسيميا بيتا المعتمدة على نقل الدم (TDT)، مما أدى إلى توسيع نطاق استخدامه ليشمل اضطرابًا وراثيًا ثانيًا شديدًا في الدم وإتاحة الفرصة لآلاف المرضى الآخرين للوصول إلى علاج جيني لمرة واحدة، والذي قد يكون علاجًا فعالًا.

- في فبراير 2024، منحت المفوضية الأوروبية ترخيص تسويق مشروط لـ Casgevy لكل من SCD وTDT، مما يجعله أول علاج محرر جينيًا بتقنية CRISPR/Cas9 معتمد في أوروبا، مما يؤكد الزخم التنظيمي القوي لعلاجات تحرير الجينوم.

- في فبراير 2024، منحت إدارة الغذاء والدواء الأمريكية موافقة سريعة على Lifileucel (Amtagvi®)، وهو علاج للخلايا الليمفاوية المتسللة إلى الورم (TIL)، لعلاج الورم الميلانيني غير القابل للاستئصال أو النقيلي الذي تم علاجه سابقًا، وهو ما يمثل إنجازًا باعتباره أول علاج خلوي معتمد لمرة واحدة للورم الصلب.

- في ديسمبر 2023، وافقت إدارة الغذاء والدواء الأمريكية على Casgevy™، أول علاج لتحرير الجينات يعتمد على CRISPR/Cas9 في الولايات المتحدة، لعلاج مرض فقر الدم المنجلي (SCD) لدى المرضى الذين تبلغ أعمارهم 12 عامًا فأكثر، مما يمثل قفزة تاريخية لتحرير الجينوم كطريقة علاجية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.