Global Data Center Networking Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

31.15 Billion

USD

75.59 Billion

2024

2032

USD

31.15 Billion

USD

75.59 Billion

2024

2032

| 2025 –2032 | |

| USD 31.15 Billion | |

| USD 75.59 Billion | |

| % | |

|

تجزئة سوق تحسين شبكات مراكز البيانات العالمية، حسب المكونات (الأجهزة، والبرمجيات، والخدمات)، والمستخدم النهائي (الاتصالات، والحكومة، والتنسيق، والدفاع، وتجارة التجزئة، والإعلام والترفيه، والخدمات المصرفية والمالية والتأمين، والرعاية الصحية، والتصنيع، والتعليم، وغيرها)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق شبكات مراكز البيانات

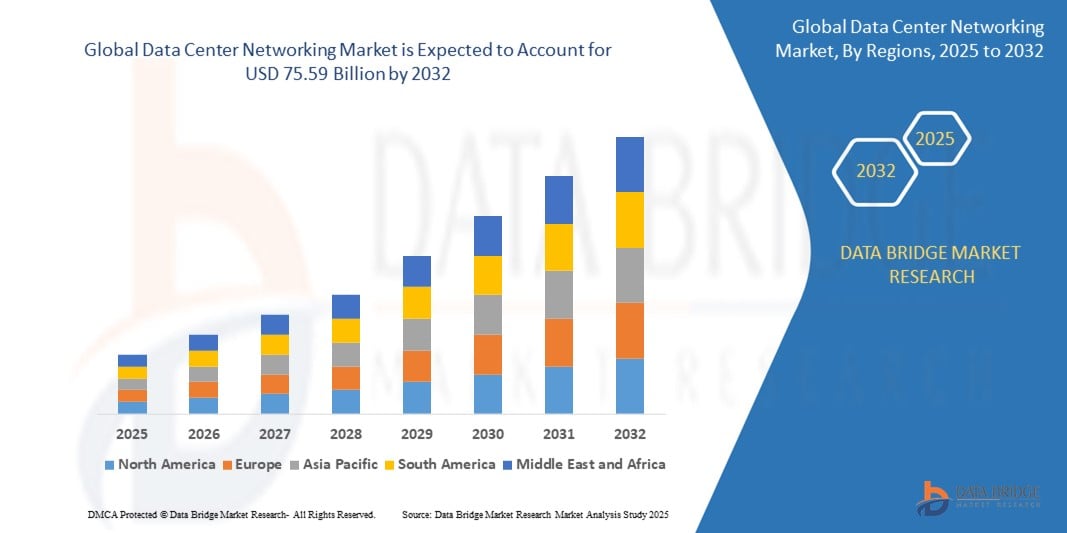

- تم تقييم حجم سوق شبكات مراكز البيانات العالمية بـ 31.15 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 75.59 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 11.72٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال الطلب المتزايد على مراكز البيانات الضخمة والحافة، مدفوعًا بالتحول الرقمي السريع، وتبني السحابة، وانتشار أحمال عمل الذكاء الاصطناعي/التعلم الآلي عبر المؤسسات والصناعات

- بالإضافة إلى ذلك، فإن نشر شبكات الجيل الخامس، وتوسيع أجهزة إنترنت الأشياء (IoT)، والاعتماد المتزايد على الشبكات المحددة بالبرمجيات (SDN) ومحاكاة وظائف الشبكة (NFV) تعمل على تعزيز مرونة الشبكة وقابليتها للتوسع والأتمتة داخل مراكز البيانات الحديثة.

- علاوة على ذلك، تُحسّن الابتكارات التكنولوجية في مجال تحويل الإيثرنت عالي السرعة (مثل 400 جيجابت و800 جيجابت)، وإدارة حركة البيانات المدعومة بالذكاء الاصطناعي، ومراقبة الشبكة في الوقت الفعلي، أداء مراكز البيانات وكفاءة الطاقة بشكل ملحوظ. تُسهم هذه العوامل مجتمعةً في نمو سوق شبكات مراكز البيانات، مما يُعزز دورها كركيزة أساسية للاقتصاد الرقمي.

تحليل سوق شبكات مراكز البيانات

- أصبحت حلول شبكات مراكز البيانات، التي تشمل التبديل والتوجيه وموازنة التحميل ومحاكاة الشبكة، حيوية في البنية التحتية الرقمية الحديثة نظرًا لدورها في ضمان نقل البيانات بسرعة عالية وتقليل زمن الوصول وتمكين الاتصال السلس داخل مراكز البيانات وعبرها.

- الطلب المتزايد على شبكات مراكز البيانات مدفوع في المقام الأول بالنمو السريع للحوسبة السحابية، وانتشار التطبيقات كثيفة البيانات (الذكاء الاصطناعي، وإنترنت الأشياء، والبيانات الضخمة)، والاعتماد المتزايد على استراتيجيات السحابة الهجينة ومتعددة السحابات، والحاجة إلى بنية شبكة قابلة للتطوير وآمنة وفعالة.

- تُهيمن أمريكا الشمالية على سوق شبكات مراكز البيانات، حيث ستستحوذ على حصة سوقية قدرها 35.9% بحلول عام 2025، مدعومةً بالحضور القوي لمراكز البيانات الضخمة، ومبادرات التحول الرقمي الفعّالة، والاستثمارات الكبيرة من قِبَل شركات التكنولوجيا العملاقة مثل جوجل وأمازون ومايكروسوفت. وتتصدر الولايات المتحدة المنطقة بفضل نظامها البيئي الراسخ لتكنولوجيا المعلومات، واستمرار نشر تقنيات الشبكات المتقدمة، مثل شبكات إيثرنت 400 جيجابت/800 جيجابت وشبكات SDN.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا، بمعدل نمو سنوي مركب متوقع يبلغ 13.8% خلال الفترة المتوقعة، مدفوعًا بتوسع انتشار الإنترنت، وزيادة عدد مراكز البيانات، ونمو الاقتصادات الرقمية، لا سيما في الصين والهند واليابان وجنوب شرق آسيا. وتُعزز المبادرات الوطنية، مثل "الهند الرقمية" و"خطة البنية التحتية الجديدة" في الصين، النمو الإقليمي بشكل أكبر.

- من المتوقع أن يهيمن قطاع الأجهزة على سوق شبكات مراكز البيانات بحلول عام 2025، مستحوذًا على حصة سوقية تبلغ حوالي 46.7%. وتعود هذه الهيمنة إلى قابلية التوسع، وسعة النطاق الترددي العالية، ودورها المحوري في دعم أحمال العمل وإدارة حركة البيانات من الجيل التالي في مراكز البيانات السحابية والحافة. وتُفضل محولات الإيثرنت لكفاءتها من حيث التكلفة، ومرونتها، ودعمها للاتصال عالي السرعة في بيئات مراكز البيانات الحديثة.

نطاق التقرير وتجزئة سوق شبكات مراكز البيانات

|

صفات |

رؤى السوق الرئيسية لشبكات مراكز البيانات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق شبكات مراكز البيانات

" أتمتة الشبكات المعتمدة على الذكاء الاصطناعي وتطور البنية التحتية الضخمة "

- من الاتجاهات السائدة والسريعة التطور في سوق شبكات مراكز البيانات العالمية اعتماد الذكاء الاصطناعي والتعلم الآلي لأتمتة عمليات الشبكة، وتحسين تحليل تدفق البيانات، وتمكين الكشف التنبؤي عن الأعطال. تُحسّن منصات إدارة الشبكات المعتمدة على الذكاء الاصطناعي الأداء والموثوقية والكفاءة التشغيلية في مراكز البيانات واسعة النطاق.

- يقوم مزودو التكنولوجيا الرائدون مثل Cisco وJuniper Networks وArista Networks بنشر أنظمة الشبكات القائمة على النية وأدوات التحليلات المدعومة بالذكاء الاصطناعي والتي تدير بشكل استباقي تخصيص النطاق الترددي وتكتشف الشذوذ وتدعم قدرات الشفاء الذاتي في مراكز البيانات المحددة بالبرمجيات.

- يتسارع التحول نحو مراكز البيانات فائقة السعة، مدفوعةً بمزودي خدمات السحابة مثل Amazon Web Services وMicrosoft Azure وGoogle Cloud. تعتمد هذه المرافق على بنية تحتية شبكية عالية السعة وقليلة الكمون لدعم متطلبات الحوسبة والتخزين الضخمة مع ضمان توافرية عالية ومرونة عالية.

- يُعزز صعود الحوسبة الطرفية وشبكات الجيل الخامس الطلب على هياكل شبكات لامركزية منخفضة زمن الوصول. تتطور حلول شبكات مراكز البيانات لدعم مواقع الحافة الموزعة بقدرات نقل بيانات مُحسّنة وطوبولوجيات قابلة للتطوير للتطبيقات الحساسة لزمن الوصول، مثل المركبات ذاتية القيادة، والواقع المعزز/الافتراضي، وإنترنت الأشياء الصناعي.

- يتم اعتماد تقنيات المحاكاة الافتراضية للشبكات، بما في ذلك الشبكات المُعرّفة بالبرمجيات (SDN) والمحاكاة الافتراضية لوظائف الشبكات (NFV)، بسرعة لفصل الأجهزة عن وظائف التحكم. يُمكّن هذا التحول من إنشاء شبكات أكثر مرونة وقابلية للبرمجة، قادرة على التوسع ديناميكيًا مع متطلبات أعباء العمل.

- تتيح القياس عن بعد في الوقت الفعلي وتكامل إنترنت الأشياء والأتمتة القائمة على النية لمسؤولي الشبكة الحصول على رؤية عميقة لأنماط حركة المرور وتوقع الازدحام وضبط التكوينات بشكل استباقي للحفاظ على الأداء والأمان الأمثل

- تُحدث الابتكارات في مجال إيثرنت عالي السرعة (400 جيجابت/800 جيجابت) والفوتونيات السيليكونية تحولاً جذرياً في هياكل مراكز البيانات الأساسية والخلفية، مما يُقلل من زمن الوصول واستهلاك الطاقة ومتطلبات المساحة المادية. ويقود موردون مثل برودكوم وإنتل هذا التحول من خلال شرائح وأجهزة إرسال واستقبال من الجيل التالي.

- إن الحوافز والمبادرات الحكومية التي تركز على التحول الرقمي، والهجرة السحابية، وتطوير البنية التحتية الذكية، وخاصة في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ، تعمل على دفع الاستثمار في حلول شبكات مراكز البيانات من الجيل التالي.

ديناميكيات سوق تحسين تخزين الطاقة

سائق

"تزايد الطلب على البنية التحتية للشبكات القابلة للتطوير وعالية الأداء في الاقتصاد الرقمي"

- يُعد النمو الهائل في الحوسبة السحابية والذكاء الاصطناعي والتعلم الآلي والتطبيقات كثيفة البيانات محركًا رئيسيًا يُسرّع الطلب على حلول شبكات مراكز البيانات المتقدمة. تُعطي الشركات، ومُزوّدو خدمات الحوسبة السحابية الضخمة، ومُزوّدو خدمات الاستضافة المشتركة الأولوية لهياكل الشبكات القابلة للتوسع، منخفضة زمن الوصول، والآمنة لدعم التحول الرقمي العالمي.

- على سبيل المثال، في فبراير 2024، أطلقت شركة سيسكو سيستمز سلسلة مفاتيح Nexus 9000 المُدمجة بالذكاء الاصطناعي، والمصممة لتحسين أداء أحمال عمل الذكاء الاصطناعي والتعلم الآلي في مراكز البيانات الحديثة. تدعم هذه الحلول إيثرنت بسرعة 800 جيجابت، وتدمج القياس عن بُعد في الوقت الفعلي لتوفير كفاءة تشغيلية ووضوح أفضل.

- إن الانتشار الواسع النطاق للبنية التحتية لشبكات الجيل الخامس والحوسبة الحافة يدفع الحاجة إلى حلول شبكات مرنة وعالية النطاق الترددي لضمان زمن وصول منخفض للغاية ومعالجة البيانات في الوقت الفعلي وتوزيع عبء العمل الديناميكي عبر مراكز البيانات الموزعة.

- يؤدي تزايد اعتماد المؤسسات لبيئات تكنولوجيا المعلومات متعددة السحابة والهجينة إلى تعزيز الطلب على الشبكات المعرفة بالبرمجيات (SDN)، ومحاكاة وظائف الشبكة (NFV)، ومنصات تنسيق الشبكات السحابية الأصلية التي توفر المرونة والأتمتة والتحكم المركزي.

- إن الطلب المتزايد على بث الفيديو والألعاب عبر الإنترنت والتعاون الافتراضي والتطبيقات التي تدعم إنترنت الأشياء يجبر مشغلي مراكز البيانات على الاستثمار في حلول الشبكات عالية الأداء القادرة على التعامل مع تدفقات البيانات الضخمة والمتزامنة مع الحد الأدنى من التوقف

ضبط النفس/التحدي

" تكاليف البنية التحتية المرتفعة وتعقيدات التكامل في شبكات مراكز البيانات الحديثة "

- إن الإنفاق الرأسمالي الكبير المطلوب لنشر البنية التحتية لشبكات مراكز البيانات من الجيل التالي، بما في ذلك إيثرنت 400G/800G، والمفاتيح المتقدمة، والوصلات البصرية، يمثل عائقًا كبيرًا، وخاصة بالنسبة للمؤسسات الصغيرة والمتوسطة الحجم

- على سبيل المثال، قد يتضمن الترقية من 100 جيجابايت إلى 400 جيجابايت من إيثرنت ليس فقط تغييرات مكلفة في الأجهزة ولكن أيضًا زيادة متطلبات الطاقة والتبريد، مما يؤدي إلى زيادة التكلفة الإجمالية للملكية والنفقات التشغيلية

- لا يزال دمج تقنيات الشبكات الجديدة مع الأنظمة القديمة يُمثل تحديًا تقنيًا رئيسيًا. تواجه العديد من المؤسسات صعوبة في مواءمة بنى الشبكات القديمة مع البيئات الافتراضية والمُعرّفة برمجيًا، مما يؤدي إلى تأخيرات ومخاطر أمنية وانخفاض كفاءة العمليات.

- يتم تكثيف تعقيد الشبكة بسبب الاستخدام المتزايد لمعدات الموردين المتعددين ونماذج تكنولوجيا المعلومات الهجينة، مما يجعل من الصعب الحفاظ على قابلية التشغيل البيني وتناسق الأداء والرؤية الشاملة

- إن النقص في المتخصصين المهرة في أتمتة شبكات مراكز البيانات، وشبكات SDN، وتنسيق الشبكات المعتمدة على الذكاء الاصطناعي يحد أيضًا من وتيرة التبني والتحول الرقمي، وخاصة في المناطق النامية

- وللتغلب على هذه التحديات، يركز أصحاب المصلحة في الصناعة على برامج التدريب ومعايير الشبكات المفتوحة وتطوير حلول شبكات مبسطة وقابلة للتطوير تعمل على تقليل حواجز الدخول وتسريع تحديث البنية التحتية.

نطاق سوق شبكات مراكز البيانات

يتم تقسيم السوق على أساس المكونات والاستخدام النهائي.

حسب المكون

بناءً على المكونات، يُقسّم سوق شبكات مراكز البيانات إلى أجهزة، وبرامج، وخدمات. يُهيمن قطاع الأجهزة على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بالطلب المرتفع على مفاتيح الشبكات، وأجهزة التوجيه، والكابلات، وشبكات منطقة التخزين (SANs)، التي تُشكّل العمود الفقري لمراكز البيانات الحديثة. تُفضّل هذه المكونات بفضل موثوقية أدائها، وقابليتها للتوسع، وقدرتها على دعم أحمال عمل البيانات المتزايدة ومتطلبات زمن الوصول المنخفض.

من المتوقع أن يشهد قطاع البرمجيات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على الشبكات المعرفة بالبرمجيات (SDN)، والمحاكاة الافتراضية للشبكات، ومنصات الشبكات القائمة على النوايا. ويساهم الطلب المتزايد على الأتمتة والإدارة المركزية والتحليلات التنبؤية في بيئات مراكز البيانات المعقدة في تسريع نشر حلول البرمجيات المتقدمة.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق شبكات مراكز البيانات إلى قطاعات الاتصالات، والحكومة، وخدمات التشارك في الموقع، والدفاع، وتجارة التجزئة، والإعلام والترفيه، والخدمات المصرفية والمالية والتأمينية، والرعاية الصحية، والتصنيع، والتعليم، وغيرها. سيستحوذ قطاع الاتصالات على أكبر حصة من إيرادات السوق في عام 2025، نظرًا لاعتماده الكبير على بنية تحتية قوية وقابلة للتوسع للشبكات لدعم تقنيات الجيل الخامس (5G) وإنترنت الأشياء (IoT) وتقديم الخدمات السحابية. ويتزايد استخدام مزودي الاتصالات لحلول الشبكات لتحسين عرض النطاق الترددي، وتقليل زمن الوصول، وضمان توافر الخدمة دون انقطاع.

من المتوقع أن يشهد قطاع الرعاية الصحية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا برقمنة السجلات الصحية، واعتماد التطبيب عن بُعد، واستخدام التشخيصات المعتمدة على الذكاء الاصطناعي. تُمكّن أنظمة الشبكات في هذا القطاع من نقل البيانات بشكل آمن وعالي السرعة عبر شبكات المستشفيات الموزعة ومنصات الرعاية الصحية السحابية.

تحليل إقليمي لشبكات مراكز البيانات

- ستسيطر أمريكا الشمالية على سوق شبكات مراكز البيانات بأكبر حصة إيرادات تبلغ 35.9% في عام 2025، مدفوعة بالاعتماد الواسع النطاق على البنية التحتية للشبكات المتقدمة في مراكز البيانات الضخمة والمؤسسات.

- ويعود نمو المنطقة إلى الطلب المتزايد على نقل البيانات عالية السرعة، وتوسيع نطاق الحوسبة السحابية، ونشر تقنيات الجيل الخامس والحوسبة الحافة التي تتطلب اتصالاً قوياً بالشبكة.

- الاستثمارات القوية في إدارة الشبكات التي تعتمد على الذكاء الاصطناعي، والمبادرات الحكومية التي تدعم البنية التحتية الرقمية، ووجود كبار بائعي أجهزة وبرامج الشبكات، تعزز ريادة أمريكا الشمالية في سوق شبكات مراكز البيانات العالمية.

نظرة عامة على سوق شبكات مراكز البيانات في الولايات المتحدة

استحوذ سوق شبكات مراكز البيانات في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 79%، في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالاستثمارات الكبيرة في مراكز البيانات فائقة السعة، وتوسيع البنية التحتية السحابية، واعتماد تقنيات الشبكات عالية السرعة مثل إيثرنت 400 جيجابت. وتُسرّع المبادرات الفيدرالية التي تُشجع على تطوير البنية التحتية الرقمية وتعزيز الأمن السيبراني من وتيرة نشر هذه التقنيات. علاوة على ذلك، يُسهم الطلب المتزايد على الحوسبة الطرفية وأحمال عمل الذكاء الاصطناعي في تعزيز ترقيات الشبكات المتقدمة وحلول الشبكات المُعرّفة بالبرمجيات (SDN).

نظرة عامة على سوق شبكات مراكز البيانات في أوروبا

من المتوقع أن يشهد سوق شبكات مراكز البيانات الأوروبية نموًا بمعدل نمو سنوي مركب قوي خلال فترة التوقعات، مدعومًا بأجندة التحول الرقمي للاتحاد الأوروبي ولوائح سيادة البيانات. وتتوافق الاستثمارات في مراكز البيانات الخضراء وحلول الشبكات المستدامة مع الأهداف الصارمة لكفاءة الطاقة وخفض انبعاثات الكربون. كما أن التركيز المتزايد على تدفق البيانات عبر الحدود، ونشر تقنية الجيل الخامس، واعتماد الحوسبة السحابية في مختلف القطاعات، يعزز الطلب على بنية تحتية للشبكات قابلة للتوسع وآمنة وعالية الأداء.

نظرة عامة على سوق شبكات مراكز البيانات في المملكة المتحدة

من المتوقع أن يشهد سوق شبكات مراكز البيانات في المملكة المتحدة نموًا ملحوظًا خلال فترة التوقعات، مدفوعًا بالاعتماد السريع على السحابة، وتزايد مرافق التشارك في البيانات، والمبادرات الحكومية لتعزيز الاتصال الرقمي. ويعزز التزام الدولة بتحقيق صافي انبعاثات صفري بحلول عام 2050 الاستثمارات في شبكات مراكز البيانات الموفرة للطاقة. كما أن الابتكار في البنية التحتية المُعرّفة بالبرمجيات ومراكز البيانات الطرفية لدعم نشر إنترنت الأشياء وتقنيات الجيل الخامس يُعزز نمو السوق بشكل أكبر.

نظرة عامة على سوق شبكات مراكز البيانات في ألمانيا

من المتوقع أن يشهد سوق شبكات مراكز البيانات الألماني نموًا مطردًا، مدعومًا بريادة ألمانيا في الصناعة 4.0 وتوسع التصنيع الذكي الذي يتطلب بنية تحتية شبكية متينة. ويعزز اعتماد تقنيات المحاكاة الافتراضية للشبكات والأتمتة وأدوات المراقبة المدعومة بالذكاء الاصطناعي في مراكز البيانات الكفاءة التشغيلية. كما تشجع السياسات الحكومية التي تشجع على البنية التحتية الرقمية وتكامل الطاقة المتجددة على تطوير حلول شبكات موفرة للطاقة.

نظرة عامة على سوق شبكات مراكز البيانات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يسجل سوق شبكات مراكز البيانات في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب (CAGR) يتجاوز 25% في عام 2025، مدفوعًا بالتحول الرقمي السريع والتحضر، وظهور مزودي الخدمات السحابية في دول مثل الصين والهند واليابان وكوريا الجنوبية. ويؤدي توسع مراكز البيانات الضخمة، والاستثمارات الحكومية في مشاريع المدن الذكية، وإطلاق شبكات الجيل الخامس (5G)، إلى زيادة الطلب على معدات الشبكات عالية السعة ومنخفضة زمن الوصول. كما يُسرّع المصنعون المحليون والابتكار التكنولوجي من اعتماد تقنيات الشبكات المعرفة بالبرمجيات (SDN) وتقنية المحاكاة الافتراضية لوظائف الشبكات (NFV).

نظرة عامة على سوق شبكات مراكز البيانات في اليابان

يشهد سوق شبكات مراكز البيانات في اليابان زخمًا متزايدًا بفضل منظومته التكنولوجية المتقدمة، وتركيزه على البنية التحتية القادرة على مواجهة الكوارث، والحاجة المتزايدة إلى الحوسبة الطرفية لدعم تطبيقات إنترنت الأشياء والذكاء الاصطناعي. وتعزز المبادرات الحكومية لتحديث البنية التحتية للاتصالات ودمج تقنية الجيل الخامس مع مراكز البيانات الطلب. كما تساهم الاستثمارات الكبيرة في حلول الشبكات المُعرّفة بالبرمجيات والآلية في زيادة مرونة الشبكة وكفاءتها.

نظرة عامة على سوق شبكات مراكز البيانات في الصين

استحوذ سوق شبكات مراكز البيانات في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ في عام 2025، مدفوعًا بسياسات حكومية حازمة تُعزز البنية التحتية الرقمية وسيادة البيانات. تدعم الاستثمارات الضخمة في مراكز البيانات فائقة السعة ومراكز البيانات الطرفية، إلى جانب هيمنة الصين على تصنيع أجهزة الشبكات، عمليات نشر الشبكات الفعالة من حيث التكلفة. تُسهم المبادرات الوطنية، مثل خطة "البنية التحتية الجديدة" وأهداف الحياد الكربوني بحلول عام 2060، في تسريع الطلب على تقنيات الشبكات الذكية الموفرة للطاقة في جميع المؤسسات ومقدمي الخدمات السحابية ومشغلي الاتصالات.

حصة سوق شبكات مراكز البيانات

وتقود صناعة شبكات مراكز البيانات في المقام الأول شركات راسخة، بما في ذلك:

- شركة سيسكو سيستمز (الولايات المتحدة)

- شركة هيوليت باكارد لتطوير المشاريع (الولايات المتحدة)

- شركة أريستا نتوركس (الولايات المتحدة)

- شركة جونيبر نتوركس (الولايات المتحدة)

- مايكروسوفت (الولايات المتحدة)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة ديل (الولايات المتحدة)

- شركة أفايا (الولايات المتحدة)

- شبكات إكستريم (الولايات المتحدة)

- شركة VMware, Inc. (الولايات المتحدة)

- ALE الدولية (فرنسا)

- شركة إنتل (الولايات المتحدة)

- شركة إكوينيكس (الولايات المتحدة)

- الانحناء (أمريكي)

- شبكات Pluribus (الولايات المتحدة)

- أبسترا (الولايات المتحدة)

- برودكوم (الولايات المتحدة)

- أنظمة راهي (الولايات المتحدة)

- شركة NEC (اليابان)

- آي بي إم (الولايات المتحدة)

أحدث التطورات في سوق شبكات مراكز البيانات العالمية

- في مارس 2024، طرحت شركة أريستا نتوركس حل أريستا إيثرلينك، وهو حل إيثرنت قائم على المعايير ومُصمم خصيصًا لمهام الذكاء الاصطناعي. باستخدام نظام أريستا إي أو إس المُحسّن للذكاء الاصطناعي، يوفر إيثرلينك بنية تحتية فعّالة للذكاء الاصطناعي، ويتيح استخدامه لعدد يتراوح بين بضعة آلاف ومئات الآلاف من وحدات XPU في طوبولوجيات الشبكات أحادية وثنائية المستوى.

- في مارس 2024، طرحت NVIDIA سلسلة مفاتيح X800 الجديدة، التي تتضمن مفاتيح Quantum-X800 InfiniBand وSpectrum-X800 Ethernet؛ توفر هذه المفاتيح سرعات تصل إلى 800 جيجابت/ثانية، وتُصبح رائدة في فئتها في مجال الحوسبة القائمة على الذكاء الاصطناعي ووحدات معالجة الرسومات. تستخدم العديد من الشركات هذه المفاتيح لتحسين قدرات الذكاء الاصطناعي والحوسبة السحابية والحوسبة عالية الأداء.

- في يونيو 2023، أعلنت شركة سيسكو سيستمز، وهي شركة برمجيات رائدة، عن إطلاق منصة مراقبة متكاملة. تجمع هذه المنصة الجديدة البيانات من مجالات مختلفة، مثل الشبكات والتطبيقات وغيرها.

- في ديسمبر 2022، أطلقت شركة Edgecore Networks Corporation، وهي شركة تايوانية متخصصة في توفير منتجات وحلول الشبكات المفتوحة، سلسلة EPS200، وهي حل شبكات مفتوح مصمم ومُصنّع خصيصًا للمؤسسات التي تعمل في مجال شبكات مراكز البيانات. يتيح هذا الحل توصيل الخوادم وأجهزة التخزين ومفاتيح الشبكة، جميعها مُجمّعة في رف.

- في ديسمبر 2022، طرحت شركة أريستا نتوركس ثمانية محولات مركز بيانات متطورة، مصممة ومصنّعة خصيصًا لتلبية متطلبات المؤسسات التي تدعم نطاقًا تردديًا يصل إلى 800 جيجابت. أطلقت الشركة ثلاثة محولات جديدة ضمن سلسلة 7060X5 الحالية، بينما أُضيفت المحولات الخمسة الأخرى ضمن محولات 7050X4 الورقية لمراكز البيانات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.