Global Dietary Fibers Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.84 Billion

USD

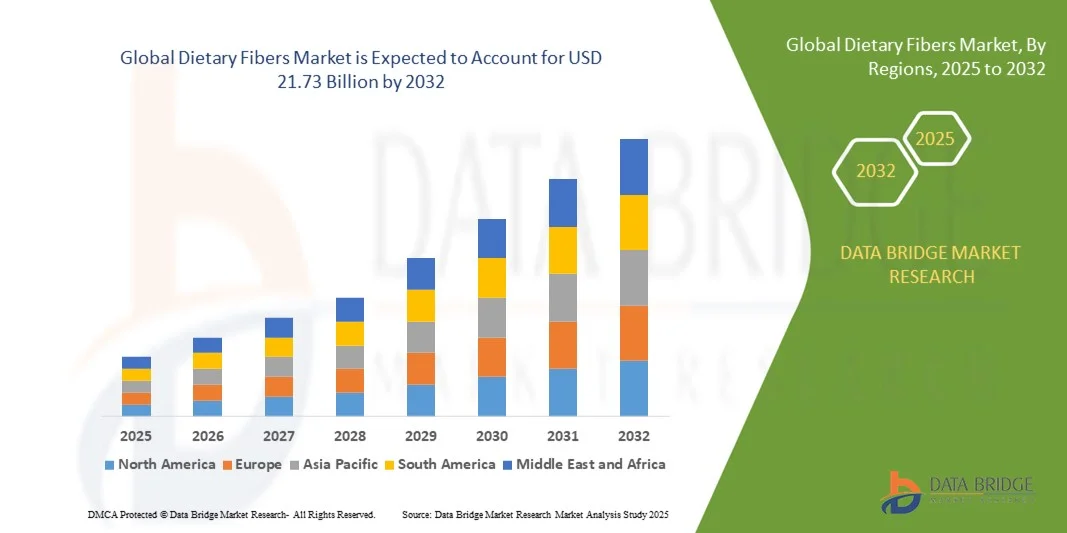

21.73 Billion

2024

2032

USD

8.84 Billion

USD

21.73 Billion

2024

2032

| 2025 –2032 | |

| USD 8.84 Billion | |

| USD 21.73 Billion | |

| % | |

|

تجزئة سوق الألياف الغذائية العالمية، حسب المصدر (أغذية نباتية ومنتجات نفايات)، النوع (قابل للذوبان وغير قابل للذوبان)، التطبيق (الأغذية، المشروبات، الأدوية والمكملات الغذائية، تغذية الحيوانات الأليفة، وغيرها)، الاستخدام النهائي (نقل النفايات، إدارة الوزن ، إدارة الكوليسترول، وإدارة السكر)، المعالجة (الطهي بالبثق، التعليب، الطحن، الغلي، والقلي) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم السوق العالمية للألياف الغذائية ومعدل النمو؟

- تم تقييم حجم سوق الألياف الغذائية العالمية بنحو 8.84 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 21.73 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 11.9٪ خلال الفترة المتوقعة.

- من العوامل الرئيسية التي يُتوقع أن تُعزز نمو سوق الألياف الغذائية خلال الفترة المتوقعة الفوائد الصحية التي تُقدمها. علاوة على ذلك، من المتوقع أن يُعزز الطلب المتزايد على مكملات الألياف نمو سوق الألياف الغذائية.

- من ناحية أخرى، من المتوقع أن يعيق استقرار المياه المشبعة وتفاعلها نمو سوق الألياف الغذائية في الفترة الزمنية

ما هي أهم النتائج المترتبة على سوق الألياف الغذائية؟

- سيوفر تزايد استخدام الألياف الغذائية في الوجبات الخفيفة المدعمة فرصًا محتملة لنمو سوق الألياف الغذائية في السنوات القادمة. ومع ذلك، قد تُشكّل المعايير والإرشادات المتغيرة بين الهيئات الإدارية الإقليمية تحديًا إضافيًا لنمو سوق الألياف الغذائية في المستقبل القريب.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الألياف الغذائية بأكبر حصة إيرادات بلغت 34.16% في عام 2024، مدفوعة بارتفاع الوعي الصحي وزيادة الدخول المتاحة والتوسع الحضري السريع في دول مثل الصين والهند واليابان.

- من المتوقع أن ينمو سوق الألياف الغذائية في أمريكا الشمالية بأسرع معدل نمو سنوي مركب بنسبة 7.69٪ خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا باهتمام المستهلكين المتزايد بالرعاية الصحية الوقائية، والعافية الهضمية، وإدارة الوزن.

- سيطرت شريحة الأغذية النباتية على سوق الألياف الغذائية بأكبر حصة إيرادات بلغت 57.3% في عام 2024، مدفوعة بتفضيل المستهلكين المتزايد للمكونات الطبيعية والنظيفة المشتقة من الفواكه والخضروات والحبوب والبقوليات.

نطاق التقرير وتقسيم سوق الألياف الغذائية

|

صفات |

رؤى رئيسية حول سوق الألياف الغذائية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق الألياف الغذائية؟

الطلب المتزايد على المكونات الوظيفية والنظيفة

- من الاتجاهات المهمة والمتسارعة في سوق الألياف الغذائية العالمية تفضيل الألياف الوظيفية التي تدعم صحة الأمعاء، وإدارة الوزن، وصحة القلب والأوعية الدموية. ويتزايد إقبال المستهلكين على الألياف الغذائية الطبيعية، قليلة المعالجة، والمتوافقة مع توجهات المنتجات النظيفة والنباتية.

- على سبيل المثال، تُدمج الألياف القابلة للذوبان، مثل الإينولين والنشويات المقاومة، في المشروبات والوجبات الخفيفة وبدائل الألبان لتحسين صحة الجهاز الهضمي، وزيادة الشعور بالشبع، وتقليل محتوى السكر. يُبرز هذا التوجه التداخل المتزايد بين التغذية والراحة في الأنظمة الغذائية اليومية.

- تُدمج الألياف الوظيفية أيضًا مع البريبايوتكس والبروبيوتكس، مما يُتيح فوائد صحية مُتكاملة. تشمل ابتكارات المنتجات حبوبًا وألواحًا ومنتجات مخبوزة غنية بالألياف، تُناسب المستهلكين المهتمين بصحتهم والذين يبحثون عن طرق سهلة لتلبية احتياجاتهم اليومية من الألياف.

- إن الطلب على الألياف ذات الفوائد المتعددة، مثل خفض الكوليسترول، والتحكم في نسبة السكر في الدم، وتعديل ميكروبات الأمعاء، يدفع البحث والتطوير وتنويع المنتجات في جميع أنحاء السوق العالمية

- هذا الاتجاه نحو الألياف الوظيفية والنظيفة ومتعددة الفوائد يعيد تشكيل توقعات المستهلكين ويدفع الشركات المصنعة مثل Ingredion و Roquette و DuPont إلى تطوير مكونات ألياف مبتكرة لتطبيقات متنوعة

- إن الوعي المتزايد لدى المستهلكين بصحة الأمعاء والتغذية الشاملة يخلق فرص نمو قوية في كل من قطاعي البيع بالتجزئة والخدمات الغذائية

ما هي العوامل الرئيسية المحركة لسوق الألياف الغذائية؟

- يُعدّ الوعي المتزايد بدور الألياف الغذائية في صحة الجهاز الهضمي، وتنظيم عملية الأيض، والوقاية من الأمراض، محركًا رئيسيًا لنمو السوق. ويولي المستهلكون أولوية متزايدة للمنتجات التي تُحسّن صحة الأمعاء وتدعم الصحة العامة.

- على سبيل المثال، في عام ٢٠٢٤، وسّعت شركة روكيت محفظة أليافها البريبايوتيكية لتشمل النشويات المقاومة لإضافتها إلى المشروبات والمخبوزات والمكملات الغذائية، مستهدفةً المستهلكين المهتمين بصحتهم. هذا النوع من ابتكارات المنتجات يدفع عجلة توسع السوق عالميًا.

- يؤدي ارتفاع معدل الإصابة بالأمراض المرتبطة بأسلوب الحياة مثل السمنة والسكري واضطرابات القلب والأوعية الدموية إلى زيادة الطلب على الأطعمة والمشروبات الغنية بالألياف، مما يدفع الشركات المصنعة إلى تدعيم المنتجات اليومية بالألياف الوظيفية.

- علاوة على ذلك، فإن الارتفاع الكبير في المنتجات النباتية والمنتجات ذات العلامات التجارية النظيفة يعمل على تسريع اعتماد الألياف الغذائية، حيث يُنظر إلى الألياف النباتية على أنها طبيعية ومستدامة وتعزز الصحة.

- يدعم الاستهلاك الموجه نحو الراحة، مثل البارات الغنية بالألياف والمشروبات والوجبات الجاهزة للأكل، التبني السريع للألياف الغذائية في كل من قطاعي البيع بالتجزئة والخدمات الغذائية، مما يعزز اختراق السوق

- إن التركيز المتزايد على الموافقات التنظيمية والمطالبات الصحية من قبل الشركات يعزز ثقة المستهلك ويدفع النمو المستدام في سوق الألياف الغذائية

ما هو العامل الذي يعيق نمو سوق الألياف الغذائية؟

- لا تزال التحديات المتعلقة بالطعم والملمس وتركيبة المنتج كبيرة، إذ إن ارتفاع نسبة الألياف قد يؤثر سلبًا على الخصائص الحسية، مما يحد من قبول المستهلك. يجب على المصنّعين الاستثمار في تقنيات مبتكرة لتحسين قابلية الذوبان، والملمس، والتكامل في مختلف الأطعمة.

- على سبيل المثال، تواجه بعض منتجات المخابز والمشروبات الغنية بالألياف شكاوى تتعلق بالصلابة أو اللزوجة أو النكهات غير المرغوب فيها، مما قد يعيق عمليات الشراء المتكررة واختراق السوق.

- إن التكلفة المرتفعة نسبيًا للألياف المتخصصة مقارنةً بالمكونات القياسية قد تُثني صغار المصنّعين والمستهلكين المهتمين بالأسعار، وخاصةً في المناطق النامية. فبينما تُباع الألياف الأساسية، مثل نخالة القمح، بأسعار معقولة على نطاق واسع، فإن الألياف الوظيفية ذات الفوائد الصحية المُستهدفة تُباع بأسعار أعلى.

- قد تُبطئ التحديات التنظيمية، بما في ذلك الموافقات على مكونات الألياف الجديدة والادعاءات الصحية المسموح بها، إطلاق المنتجات في بعض المناطق. تُركز شركات مثل دوبونت وكارجيل على الامتثال والإثبات العلمي للتغلب على هذه العوائق.

- إن التغلب على تحديات التركيبة والتكلفة والتنظيم من خلال ابتكار المنتجات والتعليم وحلول الألياف بأسعار معقولة أمر بالغ الأهمية لتحقيق النمو المستدام والتبني الأوسع في سوق الألياف الغذائية العالمية

كيف يتم تقسيم سوق الألياف الغذائية؟

يتم تقسيم سوق الألياف الغذائية على أساس المصدر والنوع والتطبيق والاستخدام النهائي ومعالجة المعالجة.

- حسب المصدر

بناءً على المصدر، يُقسّم سوق الألياف الغذائية إلى أغذية نباتية ومنتجات مُهدرة. وقد هيمن قطاع الأغذية النباتية على سوق الألياف الغذائية محققًا أكبر حصة إيرادات بلغت 57.3% في عام 2024، مدفوعًا بتزايد تفضيل المستهلكين للمكونات الطبيعية والنظيفة المُشتقة من الفواكه والخضراوات والحبوب والبقوليات. ويُعطي المُصنّعون الأولوية للألياف المُشتقة من النباتات نظرًا لقيمتها الغذائية العالية وفوائدها الوظيفية وسهولة دمجها في مجموعة واسعة من تطبيقات الأغذية والمشروبات والمكملات الغذائية.

من المتوقع أن يشهد قطاع منتجات النفايات أسرع معدل نمو سنوي مركب بنسبة 19.5% بين عامي 2025 و2032، مدفوعًا بمبادرات الاستدامة والاعتماد المتزايد على ممارسات الاقتصاد الدائري. وتكتسب الألياف المستخرجة من المنتجات الثانوية، مثل قشور الفاكهة، وثفل الخضراوات، وقشور الحبوب، زخمًا متزايدًا بين المستهلكين والمصنعين المهتمين بالبيئة، والذين يسعون إلى تقليل هدر الطعام مع توفير فوائد وظيفية مثل التأثيرات الحيوية، وخفض الكوليسترول، وتحسين صحة الأمعاء.

- حسب النوع

يُقسّم سوق الألياف الغذائية، حسب نوعها، إلى ألياف قابلة للذوبان وألياف غير قابلة للذوبان. وقد استحوذ قطاع الألياف القابلة للذوبان على أكبر حصة سوقية بنسبة 62% في عام 2024، بفضل قدرتها على الذوبان في الماء وتوفير فوائد صحية متعددة، مثل خفض مستوى الكوليسترول في الدم، وتحسين التحكم في نسبة السكر في الدم، ودعم ميكروبات الأمعاء. وتُستخدم الألياف القابلة للذوبان على نطاق واسع في المشروبات، وبدائل الألبان، والأغذية الوظيفية التي تُحسّن صحة القلب والأوعية الدموية والأيض.

من المتوقع أن يشهد قطاع الألياف غير القابلة للذوبان أسرع معدل نمو سنوي مركب بنسبة 17.8% بين عامي 2025 و2032، مدفوعًا بتزايد وعي المستهلكين بصحة الجهاز الهضمي ودور الألياف غير القابلة للذوبان في تعزيز انتظام حركة الأمعاء والوقاية من الإمساك. ويتم دمج الألياف غير القابلة للذوبان في منتجات المخابز والحبوب والوجبات الخفيفة لتلبية الطلب المتزايد على حلول سهلة الاستخدام وغنية بالألياف في الوجبات الغذائية اليومية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الألياف الغذائية إلى قطاعات: الأغذية، والمشروبات، والأدوية، والمكملات الغذائية، وأغذية الحيوانات الأليفة، وغيرها. وقد هيمن قطاع الأغذية على السوق بحصة إيرادات بلغت 54% في عام 2024، مدفوعًا بالتوسع في تدعيم المخبوزات، والحبوب، والوجبات الخفيفة، والأطعمة الجاهزة بالألياف الوظيفية. ويستفيد المصنعون من الألياف الغذائية لتحسين الخصائص الغذائية وتلبية الطلب على أنظمة غذائية صحية غنية بالألياف.

من المتوقع أن يشهد قطاع الأدوية والمكملات الغذائية أسرع معدل نمو سنوي مركب بنسبة 18.2% بين عامي 2025 و2032، مدفوعًا بتزايد اهتمام المستهلكين بالصحة الوقائية، وإدارة الوزن، وتنظيم عملية الأيض. وتكتسب المستحضرات الغذائية القائمة على الألياف، والأقراص، ومستحضرات المساحيق، شعبية متزايدة بفضل فوائدها الصحية المُستهدفة وسهولة توصيلها، مما يجعلها محركًا رئيسيًا لنمو السوق.

- حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم سوق الألياف الغذائية إلى إدارة النفايات، وإدارة الوزن، وإدارة الكوليسترول، وإدارة السكر. وسيُهيمن قطاع إدارة الوزن على حصة سوقية تبلغ 49% في عام 2024، مدفوعةً بارتفاع معدلات السمنة، وتنامي الوعي الصحي، والطلب على الأطعمة المُعزّزة للشعور بالشبع. ويتزايد استخدام الألياف في ألواح الطعام والمشروبات وبدائل الوجبات للمساعدة في تقليل السعرات الحرارية وتحسين راحة الجهاز الهضمي.

من المتوقع أن يشهد قطاع إدارة السكر أسرع معدل نمو سنوي مركب بنسبة 20.1% بين عامي 2025 و2032، مدفوعًا بارتفاع معدل انتشار داء السكري، والطلب على الأطعمة منخفضة المؤشر الجلايسيمي، وإضافة الألياف القابلة للذوبان إلى الوجبات الخفيفة والمشروبات والأطعمة المدعمة للتحكم في مستويات السكر في الدم. كما أن تنامي الوعي الصحي والمبادرات الحكومية لمكافحة أمراض نمط الحياة يعززان هذا القطاع.

- عن طريق معالجة المعالجة

بناءً على عملية المعالجة، يُقسّم سوق الألياف الغذائية إلى: الطهي بالبثق، والتعليب، والطحن، والسلق، والقلي. وقد استحوذ قطاع الطهي بالبثق على أكبر حصة سوقية من الإيرادات بنسبة 41.5% في عام 2024، بفضل تنوعه في إنتاج حبوب الإفطار والوجبات الخفيفة والألواح الغنية بالألياف، مع تحكم في الملمس، وسهولة الهضم، والخصائص الوظيفية. يسمح البثق بدمج الألياف القابلة للذوبان وغير القابلة للذوبان دون المساس بالطعم، مما يجعله خيارًا مفضلًا للغاية لدى المصنّعين.

من المتوقع أن يشهد قطاع الطحن أسرع معدل نمو سنوي مركب بنسبة 16.9% بين عامي 2025 و2032، مدفوعًا بالطلب على مساحيق الألياف الدقيقة المناسبة للمشروبات والمكملات الغذائية ومنتجات المخابز. يوفر الطحن طريقة مرنة واقتصادية لإنتاج مكونات ألياف عالية الجودة مع الحفاظ على خصائصها الغذائية والوظيفية.

أية منطقة تمتلك أكبر حصة من سوق الألياف الغذائية؟

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الألياف الغذائية بأكبر حصة إيرادات بلغت 34.16% في عام 2024، مدفوعة بارتفاع الوعي الصحي وزيادة الدخول المتاحة والتوسع الحضري السريع في دول مثل الصين والهند واليابان.

- يركز المستهلكون في المنطقة بشكل متزايد على الأطعمة الوظيفية والمكملات الغذائية والمنتجات الغذائية المدعمة، والتي تحتوي على ألياف لدعم صحة الجهاز الهضمي وإدارة الوزن والعافية الأيضية.

- إن التبني الواسع النطاق للمنتجات الغنية بالألياف الغذائية مدعوم بمبادرات حكومية لتعزيز التغذية، وتزايد انتشار التجارة الإلكترونية، وتوسيع شبكات البيع بالتجزئة والتجارة الحديثة، مما يجعل منطقة آسيا والمحيط الهادئ سوقًا حيويًا للألياف الغذائية.

نظرة عامة على سوق الألياف الغذائية في الصين

استحوذ سوق الألياف الغذائية في الصين على أكبر حصة من الإيرادات، بنسبة 38% في عام 2024، في منطقة آسيا والمحيط الهادئ، مدفوعةً بالتوسع العمراني السريع، وتزايد الوعي الصحي، ونمو الطبقة المتوسطة. ويتزايد إقبال المستهلكين على الأطعمة والمشروبات والمكملات الغذائية المُدعّمة بالألياف الغذائية. ويساهم انتشار منصات التجارة الإلكترونية المُركزة على الصحة ، وتزايد شعبية الأنظمة الغذائية منخفضة السعرات الحرارية والغنية بالألياف، والحملات الحكومية لتعزيز الوعي الغذائي، في دفع عجلة نمو السوق بشكل كبير. كما تُسهم قدرات التصنيع المحلية في الصين في توفير منتجات الألياف الغذائية بأسعار معقولة، مما يُعزز مكانة البلاد الرائدة في المنطقة.

نظرة عامة على سوق الألياف الغذائية في اليابان

يشهد سوق الألياف الغذائية في اليابان نموًا مطردًا بفضل شيخوخة السكان في البلاد، واهتمام المستهلكين بصحتهم، واعتمادهم الكبير على الأغذية الوظيفية . ويولي المستهلكون اليابانيون اهتمامًا خاصًا بصحة الجهاز الهضمي، وإدارة الوزن، والمكملات الغذائية، مما يعزز الطلب على منتجات الألياف القابلة للذوبان وغير القابلة للذوبان في فئات الأغذية والمشروبات والمكملات الغذائية. ويدعم دمج الألياف الغذائية في الأطعمة التقليدية والسهلة التحضير، إلى جانب المبادرات التغذوية الحكومية، توسع السوق. علاوة على ذلك، تُحسّن البنية التحتية المتطورة لتجارة التجزئة ومنصات التجارة الإلكترونية في اليابان من سهولة الوصول إلى المنتجات، مما يعزز إقبال المستهلكين عليها.

نظرة عامة على سوق الألياف الغذائية في الهند

من المتوقع أن يشهد سوق الألياف الغذائية في الهند نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع الدخل المتاح للإنفاق، والتوسع العمراني، وتزايد الوعي بقضايا الصحة المتعلقة بنمط الحياة، مثل السمنة وداء السكري واضطرابات الجهاز الهضمي. ويساهم الإقبال المتزايد على الأطعمة المدعمة، والمشروبات الوظيفية، والمكملات الغذائية في زيادة الطلب على الألياف. كما تدعم المبادرات الإقليمية التي تشجع على التغذية الصحية، إلى جانب توسع شبكات البيع بالتجزئة وقنوات البيع عبر الإنترنت، انتشار هذه الألياف على نطاق واسع. ويساهم ارتفاع نسبة الشباب في الهند، وتزايد الإقبال على خيارات الطعام السهلة والغنية بالألياف، في نمو السوق.

ما هي المنطقة الأسرع نمواً في سوق الألياف الغذائية؟

من المتوقع أن يشهد سوق الألياف الغذائية في أمريكا الشمالية نموًا بمعدل نمو سنوي مركب يبلغ 7.69% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتزايد اهتمام المستهلكين بالرعاية الصحية الوقائية، وصحة الجهاز الهضمي، وإدارة الوزن. ويساهم الطلب المتزايد على الأغذية الوظيفية، والمكملات الغذائية، والمشروبات المدعمة في زيادة الإقبال عليها. علاوة على ذلك، تدعم أنماط الحياة الصحية، وارتفاع الدخل المتاح، وجهود البحث والتطوير المكثفة في مجال المنتجات الغذائية توسع السوق. ويطرح تجار التجزئة والمصنّعون تركيبات مبتكرة غنية بالألياف لتلبية الطلب المتزايد على حلول غذائية سهلة الاستخدام ومُركزة على الصحة، مما يضمن نموًا قويًا في أمريكا الشمالية.

نظرة عامة على سوق الألياف الغذائية في الولايات المتحدة

استحوذ سوق الألياف الغذائية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 81%، في أمريكا الشمالية عام 2024، مدفوعًا بارتفاع الوعي الصحي، والطلب على حلول إدارة الوزن، وزيادة استهلاك الأغذية والمشروبات الوظيفية. يبحث المستهلكون عن منتجات تُعزز صحة الجهاز الهضمي، وتُساعد على التحكم في الكوليسترول، وتُحسّن مستوى السكر في الدم. ويُعدّ الحضور القوي لمُصنّعي المكملات الغذائية، وإطلاق المنتجات المبتكرة، والتوافر الواسع النطاق في قطاعي التجزئة والتجارة الإلكترونية، عوامل نمو رئيسية. وتُسهم المبادرات الحكومية المتعلقة بوضع العلامات الغذائية وتثقيف المستهلكين حول الأنظمة الغذائية الغنية بالألياف في تسريع تبني هذا السوق في الولايات المتحدة، مما يجعلها أسرع الأسواق نموًا في المنطقة.

ما هي الشركات الرائدة في سوق الألياف الغذائية؟

وتقود صناعة الألياف الغذائية في المقام الأول شركات راسخة، بما في ذلك:

- شركة إنجريديون المحدودة (الولايات المتحدة)

- شركة معالجة الحبوب (الولايات المتحدة)

- مطاحن الحبوب، المحدودة (الولايات المتحدة)

- لونزا (سويسرا)

- KFSU LTD (أستراليا)

- روكيت فرير (فرنسا)

- دوبونت (الولايات المتحدة)

- ADM (الولايات المتحدة)

- تيت آند لايل (المملكة المتحدة)

- J. RETTENMAIER & SÖHNE GmbH + Co KG (ألمانيا)

- تيريوس (فرنسا)

- شركة سي جيه تشيل جيدانج (كوريا الجنوبية)

- شركة فوجي نيهون سيتو (اليابان)

- شركة نوفاجرين (الولايات المتحدة)

- شركة Mengzhou Tailijie المحدودة (الصين)

- شركة باولينباو للبيولوجيا المحدودة (الصين)

- ناتشركس (فرنسا)

- شركة كارغيل، المحدودة (الولايات المتحدة)

- شركة بي آند دي للمكونات الغذائية (الولايات المتحدة)

- داو (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الألياف الغذائية العالمية؟

- في فبراير 2023، أعلنت شركة Azelis، وهي شركة رائدة في مجال المواد الكيميائية المتخصصة ومكونات الأغذية، عن اتفاقية توزيع جديدة مع شركة Tereos، لتقديم النشويات الأصلية، والمالتوديكسترين، والغلوتين، والألياف الغذائية، ومكونات أخرى، مما يعزز محفظة Azelis في السكريات والمحليات والنشويات الأصلية لأسواق الأغذية والتغذية الحيوانية، ويدعم طموحاتها في النمو الإقليمي.

- في مارس 2022، استحوذت شركة Tate & Lyle، وهي شركة رائدة في توفير مكونات وحلول الأطعمة والمشروبات، على شركة Quantum Hi-Tech (Guangdong) Biological Co., Ltd، إحدى شركات الألياف الغذائية الحيوية الرائدة في الصين، مما أدى إلى تعزيز عروض منتجاتها في حلول الألياف الحيوية والوظيفية وتوسيع حضورها في السوق الآسيوية.

- في أبريل 2022، استحوذت شركة Ingredion Incorporated على شركة KaTech الألمانية، وهي شركة تقدم حلولاً متقدمة للملمس والاستقرار لصناعة الأغذية والمشروبات، مما أدى إلى توسيع منصة أنظمة الأغذية الخاصة بشركة Ingredion بحلول مبتكرة لصياغة المنتجات ووظائف المكونات والدعم الفني، مما عزز بصمتها العالمية بشكل أكبر.

- في مارس 2021، أنشأت شركة BENEO وحدة تصنيع ألياف جذر الهندباء في تشيلي، مما أدى إلى توسيع القدرة الإنتاجية لتلبية الطلب العالمي المتزايد وتعزيز مكانة BENEO في سوق الألياف الغذائية الدولية.

- في سبتمبر 2020، افتتحت شركة Tate & Lyle مركزًا جديدًا للابتكار والتعاون مع العملاء في سانتياغو، تشيلي، يتميز بإمكانيات التطبيق والنماذج الأولية السريعة، مما يسمح لعلماء الأغذية بالتعاون مع العملاء في تقليل السكر والدهون والسعرات الحرارية مع إضافة الألياف إلى المنتجات الاستهلاكية، مما يؤدي إلى تعزيز الابتكار الإقليمي وإشراك العملاء.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الألياف الغذائية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق الألياف الغذائية العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب الطلب والعرض

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الألياف الغذائية العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة التوريد

5.2 تحليل سلسلة القيمة

5.3 تحليل الاستيراد والتصدير

5.4 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

5.5 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

5.6 اتجاهات الصناعة والمنظور المستقبلي

6 الإطار التنظيمي والمبادئ التوجيهية

7 تحليل تأثير ما بعد كوفيد

8 سوق الألياف الغذائية العالمية، حسب النوع

8.1 نظرة عامة

8.2 قابل للذوبان

8.2.1 اللثة

8.2.2 البكتين

8.2.3 السيليوم

8.2.4 بيتا جلوكان

8.2.5 آخرون

8.3 غير قابل للذوبان

8.3.1 اللجنين

8.3.2 السليلوز

9 سوق الألياف الغذائية العالمية، حسب نوع المنتج

9.1 نظرة عامة

9.2 ألياف البازلاء

9.3 ألياف القمح

9.4 ألياف الخيزران

9.5 ألياف الصويا

9.6 ألياف البطاطس

9.7 ألياف الحمضيات

9.8 السليلوز

9.9 ألياف الشوفان

9.1 ألياف التفاح

9.11 ألياف الكاكاو

9.12 ألياف الأكاسيا

9.13 ألياف قصب السكر

9.14 ألياف الذرة

9.15 ألياف الجزر

9.16 ألياف بنجر السكر

9.17 آخرون

10 سوق الألياف الغذائية العالمية، حسب التطبيق

10.1 نظرة عامة

10.2 الأطعمة والمشروبات

10.2.1 الأطعمة والمشروبات، حسب النوع

10.2.1.1. المخبز

10.2.1.1.1. المخبز، حسب النوع

10.2.1.1.1.1 الخبز واللفائف

10.2.1.1.1.2 الكعك والمعجنات

10.2.1.1.1.3 الرقائق

10.2.1.1.1.4 البسكويت

10.2.1.1.1.5 البسكويت والبسكويت

10.2.1.1.1.6 آخرون

10.2.1.1.2. المخابز، حسب نوع الألياف

10.2.1.1.2.1 ألياف البازلاء

10.2.1.1.2.2 القمح

10.2.1.1.2.3 ألياف الخيزران

10.2.1.1.2.4 ألياف الصويا

10.2.1.1.2.5 ألياف البطاطس

10.2.1.1.2.6 ألياف الحمضيات

10.2.1.1.2.7 السليلوز

10.2.1.1.2.8 ألياف الشوفان

10.2.1.1.2.9 ألياف التفاح

10.2.1.1.2.10 ألياف الكاكاو

10.2.1.1.2.11 ألياف الأكاسيا

10.2.1.1.2.12 ألياف قصب السكر

10.2.1.1.2.13 ألياف الذرة

10.2.1.1.2.14 ألياف الجزر

10.2.1.1.2.15 ألياف بنجر السكر

10.2.1.1.2.16 آخرون

10.2.1.2. الحبوب المطبوخة مسبقًا

١٠.٢.١.٢.١. حبوب ذرة مطبوخة مسبقًا، حسب نوع الألياف

10.2.1.2.1.1 ألياف البازلاء

10.2.1.2.1.2 القمح

10.2.1.2.1.3 ألياف الخيزران

10.2.1.2.1.4 ألياف الصويا

10.2.1.2.1.5 ألياف البطاطس

10.2.1.2.1.6 ألياف الحمضيات

10.2.1.2.1.7 السليلوز

10.2.1.2.1.8 ألياف الشوفان

10.2.1.2.1.9 ألياف التفاح

10.2.1.2.1.10 ألياف الكاكاو

10.2.1.2.1.11 ألياف الأكاسيا

10.2.1.2.1.12 ألياف قصب السكر

10.2.1.2.1.13 ألياف الذرة

10.2.1.2.1.14 ألياف الجزر

10.2.1.2.1.15 ألياف بنجر السكر

10.2.1.2.1.16 آخرون

10.2.1.3. منتجات اللحوم والدواجن

10.2.1.3.1. منتجات اللحوم والدواجن، حسب النوع

10.2.1.3.1.1 كرات اللحم

10.2.1.3.1.2 البرجر

10.2.1.3.1.3 النقانق

10.2.1.3.1.4 آخرون

١٠.٢.١.٣.٢. منتجات اللحوم والدواجن، حسب نوع الألياف

10.2.1.3.2.1 ألياف البازلاء

10.2.1.3.2.2 القمح

10.2.1.3.2.3 ألياف الخيزران

10.2.1.3.2.4 ألياف الصويا

10.2.1.3.2.5 ألياف البطاطس

10.2.1.3.2.6 ألياف الحمضيات

10.2.1.3.2.7 السليلوز

10.2.1.3.2.8 ألياف الشوفان

10.2.1.3.2.9 ألياف التفاح

10.2.1.3.2.10 ألياف الكاكاو

10.2.1.3.2.11 ألياف الأكاسيا

10.2.1.3.2.12 ألياف قصب السكر

10.2.1.3.2.13 ألياف الذرة

10.2.1.3.2.14 ألياف الجزر

10.2.1.3.2.15 ألياف بنجر السكر

10.2.1.3.2.16 آخرون

10.2.1.3.2.17 آخرون

10.2.1.4. الأسماك ومنتجات السوريمي

10.2.1.4.1. منتجات اللحوم والدواجن، حسب النوع

10.2.1.4.1.1 أعواد السمك

10.2.1.4.1.2 البرجر

10.2.1.4.1.3 كرات السمك

10.2.1.4.1.4 منتجات السوريمي

10.2.1.4.1.5 آخرون

١٠.٢.١.٤.٢. منتجات اللحوم والدواجن، حسب نوع الألياف

10.2.1.4.2.1 ألياف البازلاء

10.2.1.4.2.2 القمح

10.2.1.4.2.3 ألياف الخيزران

10.2.1.4.2.4 ألياف الصويا

10.2.1.4.2.5 ألياف البطاطس

10.2.1.4.2.6 ألياف الحمضيات

10.2.1.4.2.7 السليلوز

10.2.1.4.2.8 ألياف الشوفان

10.2.1.4.2.9 ألياف التفاح

10.2.1.4.2.10 ألياف الكاكاو

10.2.1.4.2.11 ألياف الأكاسيا

10.2.1.4.2.12 ألياف قصب السكر

10.2.1.4.2.13 ألياف الذرة

10.2.1.4.2.14 ألياف الجزر

10.2.1.4.2.15 ألياف بنجر السكر

10.2.1.4.2.16 آخرون

10.2.1.5. الحلويات

10.2.1.5.1. الحلويات، حسب نوع الألياف

10.2.1.5.1.1 الحلوى الصلبة

10.2.1.5.1.2 علكة

10.2.1.5.1.3 جيلي

10.2.1.5.1.4 شراب الشوكولاتة

10.2.1.5.1.5 آخرون

10.2.1.5.2. الحلويات، حسب نوع الألياف

10.2.1.5.2.1 ألياف البازلاء

10.2.1.5.2.2 القمح

10.2.1.5.2.3 ألياف الخيزران

10.2.1.5.2.4 ألياف الصويا

10.2.1.5.2.5 ألياف البطاطس

10.2.1.5.2.6 ألياف الحمضيات

10.2.1.5.2.7 السليلوز

10.2.1.5.2.8 ألياف الشوفان

10.2.1.5.2.9 ألياف التفاح

10.2.1.5.2.10 ألياف الكاكاو

10.2.1.5.2.11 ألياف الأكاسيا

10.2.1.5.2.12 ألياف قصب السكر

10.2.1.5.2.13 ألياف الذرة

10.2.1.5.2.14 ألياف الجزر

10.2.1.5.2.15 ألياف بنجر السكر

10.2.1.5.2.16 آخرون

10.2.1.6. منتجات التغذية

10.2.1.6.1. منتجات التغذية، حسب نوع الألياف

10.2.1.6.1.1 المكملات الغذائية

10.2.1.6.1.2 ألواح التغذية

10.2.1.6.1.3 آخرون

10.2.1.6.2. الحلويات، حسب نوع الألياف

10.2.1.6.2.1 ألياف البازلاء

10.2.1.6.2.2 القمح

10.2.1.6.2.3 ألياف الخيزران

10.2.1.6.2.4 ألياف الصويا

10.2.1.6.2.5 ألياف البطاطس

10.2.1.6.2.6 ألياف الحمضيات

10.2.1.6.2.7 السليلوز

10.2.1.6.2.8 ألياف الشوفان

10.2.1.6.2.9 ألياف التفاح

10.2.1.6.2.10 ألياف الكاكاو

10.2.1.6.2.11 ألياف الأكاسيا

10.2.1.6.2.12 ألياف قصب السكر

10.2.1.6.2.13 ألياف الذرة

10.2.1.6.2.14 ألياف الجزر

10.2.1.6.2.15 ألياف بنجر السكر

10.2.1.6.2.16 آخرون

10.2.1.7. منتجات الألبان

10.2.1.7.1. منتجات الألبان، حسب نوع الألياف

10.2.1.7.1.1 كوارك

10.2.1.7.1.2 الجبن

10.2.1.7.1.3 دهن الجبن

10.2.1.7.1.4 حلويات الحليب الجاهزة للأكل

10.2.1.7.1.5 الزبادي

10.2.1.7.1.5.1. عادي

10.2.1.7.1.5.2. مُجمد

10.2.1.7.2. آخرون

10.2.1.7.3. منتجات الألبان، حسب نوع الألياف

10.2.1.7.4. ألياف البازلاء

10.2.1.7.5. القمح

10.2.1.7.6. ألياف الخيزران

10.2.1.7.7. ألياف الصويا

10.2.1.7.8. ألياف البطاطس

10.2.1.7.9. ألياف الحمضيات

10.2.1.7.10. السليلوز

10.2.1.7.11. ألياف الشوفان

10.2.1.7.12. ألياف التفاح

10.2.1.7.13. ألياف الكاكاو

10.2.1.7.14. ألياف الأكاسيا

10.2.1.7.15. ألياف قصب السكر

10.2.1.7.16. ألياف الذرة

10.2.1.7.17. ألياف الجزر

10.2.1.7.18. ألياف بنجر السكر

10.2.1.7.19. آخرون

10.2.1.8. الوجبات الخفيفة والمقرمشة

10.2.1.8.1. الوجبات الخفيفة والمقرمشة، حسب نوع الألياف

10.2.1.8.2. ألياف البازلاء

10.2.1.8.3. القمح

10.2.1.8.4. ألياف الخيزران

10.2.1.8.5. ألياف الصويا

10.2.1.8.6. ألياف البطاطس

10.2.1.8.7. ألياف الحمضيات

10.2.1.8.8. السليلوز

10.2.1.8.9. ألياف الشوفان

10.2.1.8.10. ألياف التفاح

10.2.1.8.11. ألياف الكاكاو

10.2.1.8.12. ألياف الأكاسيا

10.2.1.8.13. ألياف قصب السكر

10.2.1.8.14. ألياف الذرة

10.2.1.8.15. ألياف الجزر

10.2.1.8.16. ألياف بنجر السكر

10.2.1.8.17. آخرون

10.2.1.9. المعكرونة والنودلز

10.2.1.9.1. المعكرونة والشعيرية، حسب نوع الألياف

10.2.1.9.2. ألياف البازلاء

10.2.1.9.3. القمح

10.2.1.9.4. ألياف الخيزران

10.2.1.9.5. ألياف الصويا

10.2.1.9.6. ألياف البطاطس

10.2.1.9.7. ألياف الحمضيات

10.2.1.9.8. السليلوز

10.2.1.9.9. ألياف الشوفان

10.2.1.9.10. ألياف التفاح

10.2.1.9.11. ألياف الكاكاو

10.2.1.9.12. ألياف الأكاسيا

10.2.1.9.13. ألياف قصب السكر

10.2.1.9.14. ألياف الذرة

10.2.1.9.15. ألياف الجزر

10.2.1.9.16. ألياف بنجر السكر

10.2.1.9.17. آخرون

10.2.1.10. الحساء والصلصات

10.2.1.10.1. الحساء والصلصات، حسب نوع الألياف

10.2.1.10.2. ألياف البازلاء

10.2.1.10.3. القمح

10.2.1.10.4. ألياف الخيزران

10.2.1.10.5. ألياف الصويا

10.2.1.10.6. ألياف البطاطس

10.2.1.10.7. ألياف الحمضيات

10.2.1.10.8. السليلوز

10.2.1.10.9. ألياف الشوفان

10.2.1.10.10. ألياف التفاح

10.2.1.10.11. ألياف الكاكاو

10.2.1.10.12. ألياف الأكاسيا

10.2.1.10.13. ألياف قصب السكر

10.2.1.10.14. ألياف الذرة

10.2.1.10.15. ألياف الجزر

10.2.1.10.16. ألياف بنجر السكر

10.2.1.10.17. آخرون

10.2.1.11. التغذية الرياضية

10.2.1.11.1. التغذية الرياضية، حسب نوع الألياف

10.2.1.11.2. ألياف البازلاء

10.2.1.11.3. القمح

10.2.1.11.4. ألياف الخيزران

10.2.1.11.5. ألياف الصويا

10.2.1.11.6. ألياف البطاطس

10.2.1.11.7. ألياف الحمضيات

10.2.1.11.8. السليلوز

10.2.1.11.9. ألياف الشوفان

10.2.1.11.10. ألياف التفاح

10.2.1.11.11. ألياف الكاكاو

10.2.1.11.12. ألياف الأكاسيا

10.2.1.11.13. ألياف قصب السكر

10.2.1.11.14. ألياف الذرة

10.2.1.11.15. ألياف الجزر

10.2.1.11.16. ألياف بنجر السكر

10.2.1.11.17. آخرون

10.2.1.12. الأطعمة المجمدة والمعلبة

١٠.٢.١.١٢.١. الأطعمة المجمدة والمُجمدة، حسب نوع الألياف

10.2.1.12.2. ألياف البازلاء

10.2.1.12.3. القمح

10.2.1.12.4. ألياف الخيزران

10.2.1.12.5. ألياف الصويا

10.2.1.12.6. ألياف البطاطس

10.2.1.12.7. ألياف الحمضيات

10.2.1.12.8. السليلوز

10.2.1.12.9. ألياف الشوفان

10.2.1.12.10. ألياف التفاح

10.2.1.12.11. ألياف الكاكاو

10.2.1.12.12. ألياف الأكاسيا

10.2.1.12.13. ألياف قصب السكر

10.2.1.12.14. ألياف الذرة

10.2.1.12.15. ألياف الجزر

10.2.1.12.16. ألياف بنجر السكر

10.2.1.12.17. آخرون

10.2.1.13. المشروبات

10.2.2 المشروبات، حسب النوع

10.2.2.1. المشروبات الغازية

10.2.2.2. عصائر الفاكهة

10.2.2.3. شاي وقهوة سريعة التحضير

10.2.2.4. آخرون

10.2.3 المشروبات، حسب نوع الألياف

10.2.3.1. ألياف البازلاء

10.2.3.2. القمح

10.2.3.3. ألياف الخيزران

10.2.3.4. ألياف الصويا

10.2.3.5. ألياف البطاطس

10.2.3.6. ألياف الحمضيات

10.2.3.7. السليلوز

10.2.3.8. ألياف الشوفان

10.2.3.9. ألياف التفاح

10.2.3.10. ألياف الكاكاو

10.2.3.11. ألياف الأكاسيا

10.2.3.12. ألياف قصب السكر

10.2.3.13. ألياف الذرة

10.2.3.14. ألياف الجزر

10.2.3.15. ألياف بنجر السكر

10.2.3.16. آخرون

10.3 علف الحيوانات

10.3.1 علف الحيوانات، حسب نوع العلف

10.3.1.1. ألياف صالحة للأكل

10.3.1.2. تغذية مائية

10.3.1.3. علف الخنازير

10.3.1.4. أعلاف الدواجن

10.3.2 علف الحيوانات، حسب نوع الألياف

10.3.2.1. ألياف البازلاء

10.3.2.2. القمح

10.3.2.3. ألياف الخيزران

10.3.2.4. ألياف الصويا

10.3.2.5. ألياف البطاطس

10.3.2.6. ألياف الحمضيات

10.3.2.7. السليلوز

10.3.2.8. ألياف الشوفان

10.3.2.9. ألياف التفاح

10.3.2.10. ألياف الكاكاو

10.3.2.11. ألياف الأكاسيا

10.3.2.12. ألياف قصب السكر

10.3.2.13. ألياف الذرة

10.3.2.14. ألياف الجزر

10.3.2.15. ألياف بنجر السكر

10.3.2.16. آخرون

10.4 المستحضرات الصيدلانية

10.4.1 المستحضرات الصيدلانية، حسب نوع الألياف

10.4.1.1. ألياف البازلاء

10.4.1.2. القمح

10.4.1.3. ألياف الخيزران

10.4.1.4. ألياف الصويا

10.4.1.5. ألياف البطاطس

10.4.1.6. ألياف الحمضيات

10.4.1.7. السليلوز

10.4.1.8. ألياف الشوفان

10.4.1.9. ألياف التفاح

10.4.1.10. ألياف الكاكاو

10.4.1.11. ألياف الأكاسيا

10.4.1.12. ألياف قصب السكر

10.4.1.13. ألياف الذرة

10.4.1.14. ألياف الجزر

10.4.1.15. ألياف بنجر السكر

10.4.1.16. آخرون

10.5 آخرون

11 سوق الألياف الغذائية العالمية، حسب المصدر

11.1 نظرة عامة

11.2 الحبوب والحبوب

11.2.1 ر

11.2.2 فول الصويا

11.2.3 القمح

11.2.4 الذرة

11.2.5 الشعير

11.2.6 الدخن

11.2.7 OAT

11.2.8 الجاودار

11.2.9 آخرون

11.3 البقوليات

11.3.1 الفاصوليا

11.3.2 البازلاء

11.3.3 الحمص

11.3.4 العدس

11.3.5 الترمس

11.3.6 آخرون

11.4 الفواكه والخضروات

11.4.1 العنب

11.4.2 برتقالي

11.4.3 أبل

11.4.4 الكاكاو

11.4.5 الأناناس

11.4.6 الكمثرى

11.4.7 التوت

11.4.8 الملفوف

11.4.9 القرنبيط

11.4.10 الخس

11.4.11 السبانخ

11.4.12 كالي

11.4.13 الكرنب الأخضر

11.4.14 الفلفل الحلو

11.4.15 فلفل أخضر حلو

11.4.16 البطاطس

11.4.17 البطاطا الحلوة

11.4.18 بنجر السكر

11.4.19 جزرة

11.4.20 ضمان

11.4.21 حبة الخروب

11.4.22 يام

11.4.23 الزنجبيل

11.4.24 الثوم

11.4.25 شجرة الأكاسيا

11.4.26 آخرون

12 سوق الألياف الغذائية العالمية، حسب الدرجة

12.1 نظرة عامة

12.2 30 ميكرون

12.3 75 ميكرون

12.4 90 ميكرون

12.5 200 ميكرون

12.6 500 ميكرون

12.7 آخرون

13 سوق الألياف الغذائية العالمية، حسب اللون

13.1 نظرة عامة

13.2 أبيض

13.3 بيج

13.4 أصفر فاتح

13.5 كريم

13.6 بني

13.7 آخرون

14 سوق الألياف الغذائية العالمية، حسب الرائحة

14.1 نظرة عامة

14.2 النكهة/الرائحة الطبيعية

14.3 بدون نكهة

15 سوق الألياف الغذائية العالمية، حسب الفئة

15.1 نظرة عامة

15.2 الكائنات المعدلة وراثيًا

15.3 غير معدل وراثيًا

16 سوق الألياف الغذائية العالمية، حسب الطبيعة

16.1 نظرة عامة

16.2 عضوي

16.3 غير عضوي

17 سوق الألياف الغذائية العالمية، مشهد الشركة

17.1 تحليل أسهم الشركة: عالميًا

17.2 تحليل أسهم الشركة: أمريكا الشمالية

17.3 تحليل أسهم الشركة: أوروبا

17.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

17.5 عمليات الدمج والاستحواذ

17.6 تطوير المنتجات الجديدة والموافقات عليها

17.7 التوسعات والشراكات

17.8 التغييرات التنظيمية

18 سوق الألياف الغذائية العالمية، حسب المنطقة الجغرافية

نظرة عامة (جميع التقسيمات المذكورة أعلاه ممثلة في هذا الفصل حسب البلد)

18.1 أمريكا الشمالية

18.1.1 الولايات المتحدة

18.1.2 كندا

18.1.3 المكسيك

18.2 أوروبا

18.2.1 ألمانيا

18.2.2 المملكة المتحدة

18.2.3 إيطاليا

18.2.4 فرنسا

18.2.5 إسبانيا

18.2.6 سويسرا

18.2.7 هولندا

18.2.8 بلجيكا

18.2.9 روسيا

18.2.10 تركيا

18.2.11 بقية أوروبا

18.3 منطقة آسيا والمحيط الهادئ

18.3.1 اليابان

18.3.2 الصين

18.3.3 كوريا الجنوبية

18.3.4 الهند

18.3.5 أستراليا

18.3.6 سنغافورة

18.3.7 تايلاند

18.3.8 إندونيسيا

18.3.9 ماليزيا

18.3.10 الفلبين

18.3.11 بقية منطقة آسيا والمحيط الهادئ

18.4 أمريكا الجنوبية

18.4.1 البرازيل

18.4.2 الأرجنتين

18.4.3 بقية أمريكا الجنوبية

18.5 الشرق الأوسط وأفريقيا

18.5.1 جنوب أفريقيا

18.5.2 الإمارات العربية المتحدة

18.5.3 المملكة العربية السعودية

18.5.4 الكويت

18.5.5 بقية دول الشرق الأوسط وأفريقيا

19 تحليل سوق الألياف الغذائية العالمية، SWOT وDBMR

20 سوقًا عالميًا للألياف الغذائية، نبذة عن الشركة

20.1 دوبونت

20.1.1 نظرة عامة على الشركة

20.1.2 تحليل الإيرادات

20.1.3 التواجد الجغرافي

20.1.4 محفظة المنتجات

20.1.5 التطورات الأخيرة

20.2 إنترفايبر

20.2.1 نظرة عامة على الشركة

20.2.2 تحليل الإيرادات

20.2.3 التواجد الجغرافي

20.2.4 محفظة المنتجات

20.2.5 التطورات الأخيرة

20.3 شركة كريفيل فايبرز

20.3.1 نظرة عامة على الشركة

20.3.2 تحليل الإيرادات

20.3.3 التواجد الجغرافي

20.3.4 محفظة المنتجات

20.3.5 التطورات الأخيرة

20.4 شركة إتش إل للمنتجات الزراعية المحدودة

20.4.1 نظرة عامة على الشركة

20.4.2 تحليل الإيرادات

20.4.3 التواجد الجغرافي

20.4.4 محفظة المنتجات

20.4.5 التطورات الأخيرة

20.5 روكيت فريريس

20.5.1 نظرة عامة على الشركة

20.5.2 تحليل الإيرادات

20.5.3 التواجد الجغرافي

20.5.4 محفظة المنتجات

20.5.5 التطورات الأخيرة

20.6 شركة كارغيل، المساهمة

20.6.1 نظرة عامة على الشركة

20.6.2 تحليل الإيرادات

20.6.3 التواجد الجغرافي

20.6.4 محفظة المنتجات

20.6.5 التطورات الأخيرة

20.7 J. RETTENMAIER & SÖHNE GMBH + CO KG

20.7.1 نظرة عامة على الشركة

20.7.2 تحليل الإيرادات

20.7.3 التواجد الجغرافي

20.7.4 محفظة المنتجات

20.7.5 التطورات الأخيرة

20.8 مكونات مدمجة

20.8.1 نظرة عامة على الشركة

20.8.2 تحليل الإيرادات

20.8.3 التواجد الجغرافي

20.8.4 محفظة المنتجات

20.8.5 التطورات الأخيرة

20.9 شركة معالجة الحبوب

20.9.1 نظرة عامة على الشركة

20.9.2 تحليل الإيرادات

20.9.3 التواجد الجغرافي

20.9.4 محفظة المنتجات

20.9.5 التطورات الأخيرة

20.1 مكونات يونيبكتين ايه جي

20.10.1 نظرة عامة على الشركة

20.10.2 تحليل الإيرادات

20.10.3 التواجد الجغرافي

20.10.4 محفظة المنتجات

20.10.5 التطورات الأخيرة

20.11 برينتاج

20.11.1 نظرة عامة على الشركة

20.11.2 تحليل الإيرادات

20.11.3 التواجد الجغرافي

20.11.4 محفظة المنتجات

20.11.5 التطورات الأخيرة

20.12 شركة تشينغداو سي بي آي (المؤسسة) الدولية المحدودة.

20.12.1 نظرة عامة على الشركة

20.12.2 تحليل الإيرادات

20.12.3 التواجد الجغرافي

20.12.4 محفظة المنتجات

20.12.5 التطورات الأخيرة

20.13 شركة منتجات الصويا الفريدة الدولية، ذ.م.م.

20.13.1 نظرة عامة على الشركة

20.13.2 تحليل الإيرادات

20.13.3 التواجد الجغرافي

20.13.4 محفظة المنتجات

20.13.5 التطورات الأخيرة

20.14 مجموعة إيمسلاند

20.14.1 نظرة عامة على الشركة

20.14.2 تحليل الإيرادات

20.14.3 التواجد الجغرافي

20.14.4 محفظة المنتجات

20.14.5 التطورات الأخيرة

20.15 AGT للأغذية والمكونات

20.15.1 نظرة عامة على الشركة

20.15.2 تحليل الإيرادات

20.15.3 التواجد الجغرافي

20.15.4 محفظة المنتجات

20.15.5 التطورات الأخيرة

20.16 أفيبي

20.16.1 نظرة عامة على الشركة

20.16.2 تحليل الإيرادات

20.16.3 التواجد الجغرافي

20.16.4 محفظة المنتجات

20.16.5 التطورات الأخيرة

20.17 JELU-WERK J. EHRLER GMBH & CO. KG

20.17.1 نظرة عامة على الشركة

20.17.2 تحليل الإيرادات

20.17.3 التواجد الجغرافي

20.17.4 محفظة المنتجات

20.17.5 التطورات الأخيرة

20.18 إنترفايبر

20.18.1 نظرة عامة على الشركة

20.18.2 تحليل الإيرادات

20.18.3 التواجد الجغرافي

20.18.4 محفظة المنتجات

20.18.5 التطورات الأخيرة

20.19 روليت بروديمبكس

20.19.1 نظرة عامة على الشركة

20.19.2 تحليل الإيرادات

20.19.3 التواجد الجغرافي

20.19.4 محفظة المنتجات

20.19.5 التطورات الأخيرة

20.2 بروريتش للأغذية الزراعية

20.20.1 نظرة عامة على الشركة

20.20.2 تحليل الإيرادات

20.20.3 التواجد الجغرافي

20.20.4 محفظة المنتجات

20.20.5 التطورات الأخيرة

20.21 شركة سي إف إف جي إم بي إتش وشركاه كيه جي

20.21.1 نظرة عامة على الشركة

20.21.2 تحليل الإيرادات

20.21.3 التواجد الجغرافي

20.21.4 محفظة المنتجات

20.21.5 التطورات الأخيرة

20.22 شركة سكولار

20.22.1 نظرة عامة على الشركة

20.22.2 تحليل الإيرادات

20.22.3 التواجد الجغرافي

20.22.4 محفظة المنتجات

20.22.5 التطورات الأخيرة

*ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

21 تقارير ذات صلة

22 الخاتمة

23 استبيان

24 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.