Global Epigenetics Based Therapeutics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.76 Billion

USD

5.17 Billion

2024

2032

USD

1.76 Billion

USD

5.17 Billion

2024

2032

| 2025 –2032 | |

| USD 1.76 Billion | |

| USD 5.17 Billion | |

| % | |

|

تجزئة سوق العلاجات القائمة على علم الوراثة فوق الجينية العالمية، حسب المنتج (المجموعات والكواشف، الإنزيمات، الأجهزة والملحقات، والبرمجيات والخدمات)، والتقنية (ميثلة الحمض النووي الريبوزي، تعديل الهيستون، الحمض النووي الريبوزي غير المشفر، إمكانية الوصول إلى الكروماتين، وغيرها)، والتطبيق (علم الأورام، الأمراض الأيضية، الاضطرابات العصبية، أمراض القلب والأوعية الدموية، أمراض المناعة الذاتية، الأمراض المعدية، وغيرها)، والتطبيق (المؤسسات الأكاديمية والبحثية، شركات الأدوية والتكنولوجيا الحيوية، منظمات البحوث التعاقدية، والمستشفيات والعيادات) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق العلاجات القائمة على علم الوراثة فوق الجينية

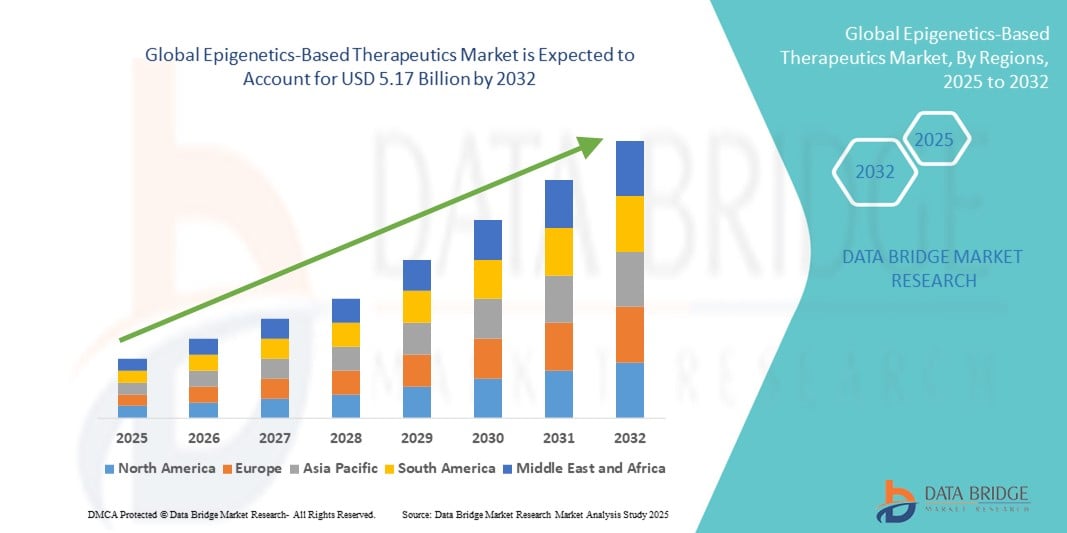

- تم تقييم حجم سوق العلاجات القائمة على علم الوراثة فوق الجينية العالمية بنحو 1.76 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.17 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 14.40٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل رئيسي إلى التقدم المتزايد في علم الأحياء الجزيئي والطب الدقيق، وخاصةً في تطوير علاجات تستهدف التعديلات فوق الجينية مثل ميثلة الحمض النووي (DNA) وأستلة الهيستون. تُعيد هذه الابتكارات تشكيل مشهد علاج السرطان وإدارة الأمراض النادرة.

- علاوة على ذلك، يُسرّع تزايد الاستثمارات في الطب الشخصي والانتشار المتزايد للأمراض المزمنة، بما في ذلك الأورام والأمراض العصبية واضطرابات المناعة الذاتية، من اعتماد العلاجات القائمة على علم الوراثة فوق الجينية. هذا الاهتمام السريري والتجاري المتزايد يدفع السوق إلى الأمام ويوسّع نطاقه العالمي بشكل كبير.

تحليل سوق العلاجات القائمة على علم الوراثة فوق الجينية

- أصبحت العلاجات القائمة على علم الوراثة فوق الجينية، والتي تستهدف آليات التعبير الجيني القابلة للعكس دون تغيير تسلسل الحمض النووي، حيوية في علاج الأمراض المعقدة، وخاصة السرطان، بسبب دقتها، وسميتها المنخفضة، وقدرتها على تعديل الجينات المرتبطة بالمرض.

- الطلب المتزايد على هذه العلاجات مدفوع في المقام الأول بالعبء العالمي المتزايد للسرطان، والتقدم في اكتشاف المؤشرات الحيوية ، والتركيز المتزايد على الطب الشخصي، والاستخدام المتزايد لمنظمات التخلق الجيني في التجارب السريرية التي تستهدف مؤشرات الأورام وغير الأورام.

- سيطرت أمريكا الشمالية على سوق العلاجات القائمة على علم الوراثة الجينية مع أكبر حصة إيرادات بلغت 38.29٪ في عام 2024، بدعم من البنية التحتية القوية للبحث والتطوير، والاستثمار الكبير من شركات الأدوية الحيوية ، والتبني المبكر للعلاجات المبتكرة، مع قيادة الولايات المتحدة في الموافقات والتجارب على الأدوية الجينية، وخاصة في الأورام الدموية والصلبة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق العلاجات القائمة على علم الوراثة خلال الفترة المتوقعة بسبب توسع قطاعات التكنولوجيا الحيوية ، وارتفاع الإنفاق على الرعاية الصحية، وزيادة نشاط البحث السريري، وتزايد عدد السكان المتأثرين بالسرطان والأمراض المزمنة.

- هيمن قطاع الأورام على سوق العلاجات القائمة على علم الوراثة الجينية بحصة سوقية بلغت 70.5% في عام 2024، مدفوعًا بالانتشار المرتفع للسرطان والدور المركزي لاضطراب التنظيم الجيني في تطور الورم، مما يجعله محورًا أساسيًا لتطوير الأدوية الجينية وتوسيع خط الأنابيب السريري.

نطاق التقرير وتقسيم سوق العلاجات القائمة على علم الوراثة فوق الجينية

|

صفات |

رؤى رئيسية حول سوق العلاجات القائمة على علم الوراثة فوق الجينية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق العلاجات القائمة على علم الوراثة فوق الجينية

الطب الدقيق والعلاجات المستهدفة تدفع الابتكار العلاجي

- من الاتجاهات المهمة والمتسارعة في سوق العلاجات العالمية القائمة على علم الوراثة فوق الجينية التكامل المتزايد للرؤى فوق الجينية في استراتيجيات الطب الدقيق، مما يتيح أنظمة علاجية أكثر استهدافًا وفعالية وشخصية في مختلف مجالات الأورام والأمراض المزمنة. يُعيد هذا التوجه تشكيل النهج الدوائي لتنظيم الجينات، مستفيدًا من العلاجات التي تُعدِّل ميثلة الحمض النووي، وأستلة الهيستون، ومسارات الحمض النووي الريبوزي غير المُرمِّز.

- على سبيل المثال، مهدت الأدوية المعتمدة، مثل أزاسيتيدين وديسيتابين، والتي تستهدف مثيلة الحمض النووي، الطريق لعلاجات جينية من الجيل التالي أكثر دقةً وأعلى معايير السلامة. وتعمل شركات مثل سينداكس للأدوية وإبيزيم، على تطوير مثبطات HDAC وEZH2، على التوالي، لاستهداف أنواع السرطان ذات التشوهات الجينية المحددة.

- تُطوَّر علاجاتٌ جينيةٌ ناشئةٌ ليس فقط لعلاج المرض، بل أيضًا لمنع تطوره، وذلك بإعادة برمجة التعبير الجيني غير الطبيعي . ويُستخدَم الذكاء الاصطناعي بشكل متزايد في منصات اكتشاف الأدوية لتحديد أهداف جينية ومؤشرات حيوية جديدة. ويشمل ذلك النمذجة التنبؤية لتعديل التعبير الجيني، وتنسيق الأدوية بدقة بناءً على البيانات الجينية الفردية.

- يُمكّن التقارب بين علم الوراثة فوق الجينية والتشخيصات المرافقة الأطباءَ من اختيار المرضى الأكثر استجابةً للأدوية فوق الجينية، مما يُحسّن النتائج السريرية. على سبيل المثال، تُساعد أدوات تحديد النمط الجيني فوق الجيني على تحديد جينات مثبطة للأورام مفرطة الميثيل أو متغيرات الهيستون، مما يسمح باختيار العلاج ومراقبته بدقة أكبر.

- يُحدث هذا التوجه نحو العلاجات المُستهدفة القائمة على المؤشرات الحيوية تحولاً جذرياً في توقعات تطوير الأدوية وعلم الأورام السريري. ونتيجةً لذلك، تسعى شركات مثل كونستليشن فارماسوتيكالز وفور دي موليكولار ثيرابيوتكس إلى تطوير علاجات فوق جينية تستهدف مؤشرات أوسع نطاقاً، مثل الأورام الخبيثة الدموية والاضطرابات الوراثية النادرة.

- يتزايد الطلب على العلاجات القائمة على علم الوراثة فوق الجينية، والتي تستهدف بدقة وتتكامل مع مسارات العلاج الشخصية، بسرعة في كل من مجالات الأورام وغير الأورام، حيث يسعى الباحثون والأطباء إلى إيجاد حلول أكثر فعالية واستدامة للأمراض المعقدة.

ديناميكيات سوق العلاجات القائمة على علم الوراثة فوق الجينية

سائق

ارتفاع معدلات الإصابة بالسرطان وتوسع تطبيقات الطب الدقيق

- يُعدّ تزايد حالات الإصابة بالسرطان عالميًا، إلى جانب التركيز المتزايد على استراتيجيات العلاج الفردية، دافعًا رئيسيًا للاعتماد المتزايد على العلاجات القائمة على علم الوراثة فوق الجينية. تُقدّم هذه العلاجات آليةً لعكس تثبيط الجينات أو تنشيطها غير الطبيعي، وهو ما يُسهم في نمو الورم.

- على سبيل المثال، أظهرت الدراسات السريرية التي تستهدف المسارات الجينية في سرطان الدم النخاعي الحاد (AML) وسرطان الرئة ذو الخلايا غير الصغيرة (NSCLC) نتائج مشجعة، مما دفع شركات الأدوية الكبرى إلى الاستثمار في تطوير أدوية جينية أكثر انتقائية وتركيبية.

- مع تحوّل أنظمة الرعاية الصحية عالميًا نحو الطب الشخصي، تكتسب العلاجات فوق الجينية زخمًا متزايدًا لقدرتها على ضبط التعبير الجيني بدقة بناءً على التركيب الجزيئي الفريد للمريض. ويدعم هذا التوجه أيضًا التقدم المحرز في الخزعة السائلة وتسلسل الجيل التالي، اللذين يتيحان رصد التغيرات فوق الجينية في الوقت الفعلي.

- بالإضافة إلى علم الأورام، يُسهم البحث المتنامي في دور علم الوراثة فوق الجينية في الأمراض العصبية التنكسية، واضطرابات المناعة الذاتية، والمتلازمات الأيضية في توسيع الإمكانات العلاجية والاهتمام التجاري بهذا المجال. كما أن مرونة دمج العلاجات فوق الجينية مع طرق علاجية أخرى تُعزز جاذبيتها.

- إن العدد المتزايد من التجارب السريرية، والاستثمارات المتزايدة من شركات الأدوية الحيوية، والدعم التنظيمي للأدوية اليتيمة تعمل أيضًا على تسريع الابتكار وتسويق العلاجات القائمة على علم الوراثة.

ضبط النفس/التحدي

تحديد هدف محدود وتكاليف تطوير عالية

- من التحديات الرئيسية في سوق العلاجات القائمة على علم الوراثة فوق الجينية تحقيق دقة عالية في تحديد الأهداف دون التأثير على التعبير الجيني السليم، مما قد يؤدي إلى آثار غير مقصودة وسمية. على عكس الأدوية التقليدية، يمكن أن تؤثر العوامل فوق الجينية على مناطق جينية كبيرة، مما يثير مخاوف بشأن السلامة على المدى الطويل وتكرار المرض.

- على سبيل المثال، أظهرت مثبطات HDAC من الجيل السابق فعالية متواضعة ولكنها أيضًا أظهرت تأثيرات واسعة النطاق على التعبير الجيني، مما دفع إلى الحاجة إلى مركبات أكثر انتقائية ذات مؤشرات علاجية أفضل.

- علاوةً على ذلك، تُشكّل البيولوجيا المُعقّدة للتنظيم الجينيّ عقباتٍ علميّةً وتقنيّةً في تحديد الأهداف المُوثّقة وتطوير المؤشرات الحيويّة للاستجابة للعلاج. ويمكن أن يُؤخّر غياب المؤشرات التنبّؤيّة القويّة التطويرَ السريريّ ويؤثر على الموافقات التنظيميّة.

- قد تكون تكلفة تطوير هذه العلاجات والتحقق من صحتها، بالإضافة إلى تكلفة التشخيصات المصاحبة، باهظة للغاية، لا سيما بالنسبة لشركات التكنولوجيا الحيوية الصغيرة. ويتفاقم هذا التحدي في المناطق ذات البنية التحتية المحدودة للبحث والتطوير وتمويل الرعاية الصحية.

- علاوة على ذلك، لا يزال الوعي بالعلاجات فوق الجينية محدودًا بين الأطباء، مما قد يُبطئ تبنيها سريريًا. يتطلب تجاوز هذه العوائق تحسين تقنيات التحقق من صحة الأهداف، وتعاونًا أكبر بين مطوري التشخيص والعلاج، وزيادة التثقيف في المجتمع الطبي.

- إن التغلب على هذه التحديات من خلال تحسين الاستهداف الجزيئي وتصميم الأدوية المعتمد على الذكاء الاصطناعي والاستثمار العام والخاص سيكون ضروريًا للتقدم المستدام وإمكانية الوصول إلى العلاجات القائمة على علم الوراثة فوق الجينية.

نطاق سوق العلاجات القائمة على علم الوراثة فوق الجينية

يتم تقسيم السوق على أساس المنتج والتقنية والتطبيق والمستخدم النهائي.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق العلاجات القائمة على علم الوراثة فوق الجينية إلى مجموعات وكواشف، وإنزيمات، وأجهزة وملحقات، وبرامج وخدمات. وقد هيمن قطاع المجموعات والكواشف على السوق محققًا أكبر حصة من الإيرادات في عام 2024، بفضل دوره المحوري في مجموعة واسعة من أبحاث علم الوراثة فوق الجينية وسير العمل التشخيصي، بما في ذلك ميثلة الحمض النووي وتحليل الكروماتين. تُعد هذه الأدوات أساسية لإعداد العينات، وتحديد الأهداف، والتحقق من صحة المؤشرات الحيوية، وتُستخدم على نطاق واسع في مؤسسات البحث وشركات الأدوية.

من المتوقع أن يشهد قطاع البرمجيات والخدمات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الرؤى القائمة على البيانات، ومنصات المعلوماتية الحيوية، وأدوات تحليل التسلسل الجيني. ويساهم التعقيد المتزايد لبيانات الـ "أوميكس" والحاجة إلى حلول متكاملة لتصميم العلاجات والتحقق من صحتها في التوسع السريع لهذا القطاع.

- حسب التقنية

بناءً على التقنية، يُقسّم سوق العلاجات القائمة على علم الوراثة فوق الجينية إلى ميثلة الحمض النووي، وتعديل الهيستون، والحمض النووي الريبوزي غير المشفر، وإمكانية الوصول إلى الكروماتين، وغيرها. وقد استحوذ قطاع ميثلة الحمض النووي على الحصة السوقية الأكبر في عام 2024 نظرًا لدوره الراسخ في إسكات الجينات، وقمع الأورام، وتطوير المؤشرات الحيوية. وتُستخدم تقنيات ميثلة الحمض النووي، مثل تسلسل البيسلفيت وتفاعل البوليميراز المتسلسل الخاص بالميثلة، على نطاق واسع في تشخيص وعلاج السرطان، وتُعتبر معايير ذهبية في علم الوراثة فوق الجينية.

من المتوقع أن يُسجل قطاع تعديل الهيستون أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالاهتمام المتزايد بأستلة الهيستون ومثيلته كأهداف قابلة للعلاج في مختلف أنواع السرطان والاضطرابات العصبية. وتدعم التطورات في تقنية ChIP-seq والتحليل المستند إلى مطياف الكتلة التطبيق السريري للعلاجات التي تستهدف الهيستون.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق العلاجات القائمة على علم الوراثة فوق الجينية إلى علم الأورام، والأمراض الأيضية، والاضطرابات العصبية، وأمراض القلب والأوعية الدموية، وأمراض المناعة الذاتية، والأمراض المعدية، وغيرها. هيمن قطاع الأورام على السوق في عام 2024 بحصة سوقية بلغت 70.5%، محققًا أعلى حصة من الإيرادات، نظرًا للدور المحوري للتغيرات فوق الجينية في تكوّن الأورام، وتطور السرطان، ومقاومة العلاج. وقد تمت الموافقة بالفعل على أدوية فوق جينية، مثل مثبطات DNMT وHDAC، لعلاج العديد من الأورام الخبيثة الدموية، وتواصل التجارب الجارية توسيع نطاقها في الأورام الصلبة.

من المتوقع أن يشهد قطاع الاضطرابات العصبية أسرع نمو خلال فترة التوقعات، حيث يتزايد ارتباط الخلل التنظيمي الجيني بأمراض مثل الزهايمر وباركنسون واضطرابات طيف التوحد. وتوفر إمكانية التدخل المبكر من خلال تعديل التعبير الجيني آفاقًا علاجية واعدة في أبحاث الجهاز العصبي المركزي.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق العلاجات القائمة على علم الوراثة فوق الجينية إلى مؤسسات أكاديمية وبحثية، وشركات أدوية وتكنولوجيا حيوية، ومنظمات أبحاث تعاقدية، ومستشفيات وعيادات. وقد استحوذ قطاع المؤسسات الأكاديمية والبحثية على الحصة الأكبر في عام ٢٠٢٤، مدفوعًا بالزيادة الكبيرة في أبحاث علم الوراثة فوق الجينية الأساسية، والتمويل الحكومي لدراسات الجينوم، والتعاون الأكاديمي مع شركات الأدوية. وتلعب هذه المؤسسات دورًا رئيسيًا في توضيح آليات علم الوراثة فوق الجينية وتحديد أهداف علاجية جديدة.

من المتوقع أن يُسجل قطاع منظمات الأبحاث التعاقدية (CROs) أسرع معدل نمو سنوي مركب بين عامي 2025 و2032. ومع تزايد الاستعانة بمصادر خارجية من قِبل شركات الأدوية والتكنولوجيا الحيوية لإجراء البحوث السريرية وما قبل السريرية التي تُركز على علم الوراثة فوق الجينية، تُوسّع منظمات الأبحاث التعاقدية قدراتها في مجال التسلسل الجيني، واكتشاف المؤشرات الحيوية، والخدمات التنظيمية. وتُسرّع كفاءتها من حيث التكلفة وخبرتها التسويق التجاري للعلاجات فوق الجينية.

تحليل إقليمي لسوق العلاجات القائمة على علم الوراثة فوق الجينية

- سيطرت أمريكا الشمالية على سوق العلاجات القائمة على علم الوراثة الجينية مع أكبر حصة إيرادات بلغت 38.29٪ في عام 2024، بدعم من البنية التحتية القوية للبحث والتطوير، والاستثمار الكبير من شركات الأدوية الحيوية، والتبني المبكر للعلاجات المبتكرة، مع قيادة الولايات المتحدة في الموافقات والتجارب على الأدوية الجينية، وخاصة في الأورام الدموية والصلبة.

- تستثمر شركات الأدوية والتكنولوجيا الحيوية في المنطقة بشكل كبير في تطوير الأدوية فوق الجينية، وخاصة في مجال الأورام، بدعم من التمويل الحكومي ومبادرات البحث التعاوني.

- أدى ارتفاع الإنفاق على الرعاية الصحية، والأطر التنظيمية المواتية، والطلب المتزايد على العلاجات المستهدفة إلى تعزيز نمو السوق بشكل أكبر، مما وضع أمريكا الشمالية كمركز رائد للابتكار في استراتيجيات العلاج القائمة على علم الوراثة عبر مؤشرات السرطان وغير الأورام.

نظرة ثاقبة على سوق العلاجات القائمة على علم الوراثة فوق الجينية في الولايات المتحدة

استحوذ سوق العلاجات القائمة على علم الوراثة فوق الجينية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 79.6% في عام 2024 في أمريكا الشمالية، مدفوعًا بسلسلة قوية من الأدوية، ونشاط مكثف في التجارب السريرية، وموافقات تنظيمية مبكرة. تُسرّع البنية التحتية المتطورة للبحث والتطوير في البلاد، والاعتماد الواسع النطاق على الطب الدقيق، من تطوير الأدوية القائمة على علم الوراثة فوق الجينية، لا سيما لعلاج الأورام والاضطرابات الوراثية النادرة. ويواصل التعاون الاستراتيجي بين المؤسسات الأكاديمية وشركات التكنولوجيا الحيوية، إلى جانب التمويل الملائم من المعاهد الوطنية للصحة والمستثمرين من القطاع الخاص، دفع عجلة الابتكار في هذا القطاع.

نظرة عامة على سوق العلاجات القائمة على علم الوراثة فوق الجينية في أوروبا

من المتوقع أن يشهد سوق العلاجات القائمة على علم الوراثة فوق الجينية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بزيادة الدعم الحكومي لبحوث الطب الحيوي وتزايد عبء الأمراض المزمنة. تُموّل دول المنطقة أبحاث علم الوراثة فوق الجينية بنشاط من خلال مبادرات وطنية وتعاون عبر الحدود. ويتزايد الطلب على العلاجات الموجهة والقائمة على آليات محددة، لا سيما في مجال الأورام والأمراض العصبية واضطرابات المناعة الذاتية، مما يجعل أوروبا مركزًا متناميًا للتجارب السريرية المتعلقة بعلم الوراثة فوق الجينية واستراتيجيات العلاج الشخصية.

نظرة عامة على سوق العلاجات القائمة على علم الوراثة فوق الجينية في المملكة المتحدة

من المتوقع أن ينمو سوق العلاجات القائمة على علم الوراثة فوق الجينية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بمنظومة التكنولوجيا الحيوية المتوسعة والمسارات التنظيمية الداعمة. ومع تبني مؤسسات مثل هيئة الخدمات الصحية الوطنية للطب الجينومي ومبادرات مثل "جينوميكس إنجلترا"، تعزز البلاد تبني العلاجات فوق الجينية. ويساهم ارتفاع معدل الإصابة بالسرطان والأمراض العصبية التنكسية، إلى جانب الشراكات البحثية القوية بين القطاعين العام والخاص، في تسريع تطوير الأدوية واعتمادها في السوق في المملكة المتحدة.

نظرة عامة على سوق العلاجات القائمة على علم الوراثة فوق الجينية في ألمانيا

من المتوقع أن يشهد سوق العلاجات القائمة على علم الوراثة فوق الجينية في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدعومًا بقاعدة متينة في الابتكار الدوائي والتشخيص السريري. ويعزز وجود مؤسسات بحثية أكاديمية رائدة وشركات ناشئة في مجال التكنولوجيا الحيوية تُركز على علم الوراثة فوق الجينية تطوير الجيل القادم من العلاجات. ويساهم تزايد الوعي بالعلاجات الموجهة، وسياسات السداد المواتية، والاستثمارات القوية في علوم الحياة في زيادة الطلب على العلاجات القائمة على علم الوراثة فوق الجينية في قطاعات الأورام والأمراض الأيضية.

نظرة عامة على سوق العلاجات القائمة على علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق العلاجات القائمة على علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 25.4% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتزايد انتشار الأمراض المزمنة، وتوسع قدرات البحث والتطوير. وتزيد دول مثل الصين واليابان وكوريا الجنوبية استثماراتها بشكل ملحوظ في الطب الدقيق وعلم الجينوم. وتُنشئ شركات الأدوية الإقليمية شراكات عالمية لتطوير خطوط إنتاج علم الوراثة فوق الجينية، بينما تُهيئ المبادرات الحكومية الداعمة لتطوير التكنولوجيا الحيوية بيئة نمو مواتية.

نظرة ثاقبة على سوق العلاجات القائمة على علم الوراثة فوق الجينية في اليابان

يكتسب سوق العلاجات القائمة على علم الوراثة فوق الجينية في اليابان زخمًا متزايدًا بفضل تركيزه الكبير على الطب الشخصي، وشيخوخة السكان، والبيئة التنظيمية الراسخة. وبفضل المبادرات الحكومية الداعمة للعلاجات المتقدمة، تعمل شركات الأدوية اليابانية على توسيع حضورها في هذا المجال من خلال التعاون البحثي وتطوير أدوية جديدة. ويركز السوق بشكل خاص على تطبيقات الأورام والاضطرابات العصبية، مع تفضيل أساليب العلاج عالية الدقة والأقل تدخلاً.

نظرة عامة على سوق العلاجات القائمة على علم الوراثة فوق الجينية في الهند

استحوذ سوق العلاجات القائمة على علم الوراثة فوق الجينية في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعًا بتزايد الاستثمارات في التكنولوجيا الحيوية، والبرامج الحكومية المواتية مثل "صنع في الهند" و"أيوشمان بهارات"، وارتفاع عبء المرض. ويعزز الوعي المتزايد بخيارات العلاج الشخصية وتوسع نشاط التجارب السريرية في مجال علم الوراثة فوق الجينية تبني السوق. وتنخرط شركات الأدوية الهندية بشكل متزايد في شراكات عالمية وتستثمر في علاجات جديدة لتلبية احتياجات الأسواق المحلية والدولية.

حصة سوق العلاجات القائمة على علم الوراثة فوق الجينية

إن صناعة العلاجات القائمة على علم الوراثة تقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إبيزايم (الولايات المتحدة)

- شركة كروما ميديسن (الولايات المتحدة)

- شركة سينداكس للأدوية (الولايات المتحدة)

- شركة أوريزون جينوميكس ش.م. (إسبانيا)

- شركة 4SC AG (ألمانيا)

- شركة سيروس للأدوية (الولايات المتحدة)

- شركة إنليفن ثيرابيوتكس (الولايات المتحدة)

- شركة ستورم ثيرابيوتكس المحدودة (المملكة المتحدة)

- شركة MEI Pharma، Inc. (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة روش القابضة (سويسرا)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- شركة إيساي المحدودة (اليابان)

- شركة فاليركس بي إل سي (المملكة المتحدة)

- شركة زيميوركس (كندا)

- شركة سيلجين (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق العلاجات القائمة على علم الوراثة فوق الجينية العالمية؟

- في مايو 2024، أعلنت شركة إبيزايم، وهي شركة أدوية حيوية متكاملة تُركز على العلاجات الجينية الحديثة، عن بدء تجربة سريرية عالمية من المرحلة الثالثة لدواء تازيميتوستات بالتزامن مع العلاج الكيميائي القياسي لعلاج اللمفوما الجريبية المتكررة/المقاوم للعلاج. يُبرز هذا التقدم تركيز الشركة الاستراتيجي على توسيع نطاق استخدام مثبط EZH2 المُعتمد من قِبل إدارة الغذاء والدواء الأمريكية، مما يعكس الإمكانات المتنامية والتأثير العملي للأدوية الجينية في الأورام الخبيثة الدموية.

- في مارس 2024، أعلنت شركة سينداكس للأدوية عن نتائج واعدة في المرحلة الثانية لدواءها التجريبي SNDX-5613، وهو مثبط مينين قيد التقييم لعلاج سرطان الدم الحاد. أظهر العلاج استجابات سريرية فعّالة لدى مرضى سرطان الدم المُعاد ترتيبه بجين KMT2A وسرطان الدم المُتحور بجين NPM1. تُعزز هذه النتائج دور التعديل الجيني في استهداف أنواع السرطان المُحددة وراثيًا، وتُؤكد التزام سينداكس بتلبية الاحتياجات الكبيرة غير المُلباة من خلال علم الأورام الدقيق.

- في فبراير 2024، وسّعت شركة كونستليشن فارماسوتيكالز، التابعة لشركة مورفوسيس، تعاونها مع مؤسسة رويال مارسدن التابعة لهيئة الخدمات الصحية الوطنية لاستكشاف العلاجات فوق الجينية لسرطان البروستاتا والثدي. وتستفيد هذه المبادرة الاستراتيجية من البحوث الانتقالية لتحديد المؤشرات الحيوية وتحسين نتائج العلاج، مما يُظهر كيف تُسهم الشراكات بين شركات التكنولوجيا الحيوية والمؤسسات الأكاديمية في تطوير آفاق الطب فوق الجيني المُخصّص.

- في يناير 2024، أعلنت شركة إيساي المحدودة عن برنامج تطوير سريري جديد يركز على مثبط هيستون ديأسيتيلاز (HDAC)، E7438 (المعروف الآن باسم إردافيتينيب)، لعلاج الأورام الصلبة ذات البصمات الجينية المحددة. يركز البرنامج على استراتيجية إيساي الأوسع في مجال الأورام لدمج التنميط الجيني في تطوير الأدوية، مما يعزز الإمكانات العلاجية لمثبطات هيستون ديأسيتيلاز في مجال علم الأورام الدقيق.

- في ديسمبر 2023، انطلقت شركة كروما ميديسن، وهي شركة ناشئة مقرها بوسطن، من الصفر بتمويل قدره 135 مليون دولار أمريكي في الجولة الثانية من التمويل لتطوير منصتها الخاصة لتحرير الجينات فوق الجينية. وعلى عكس تحرير الجينات التقليدي، تُعيد منصة كروما كتابة التعبير الجيني دون تغيير تسلسل الحمض النووي. ويمثل هذا التمويل وإطلاق المنصة إنجازًا هامًا في تطور العلاجات فوق الجينية، مما يضع الشركة في موقع الريادة في تطوير علاجات دائمة وقابلة للعكس للأمراض النادرة والشائعة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.