Global Fermentation Derived Pharmaceutical Api Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

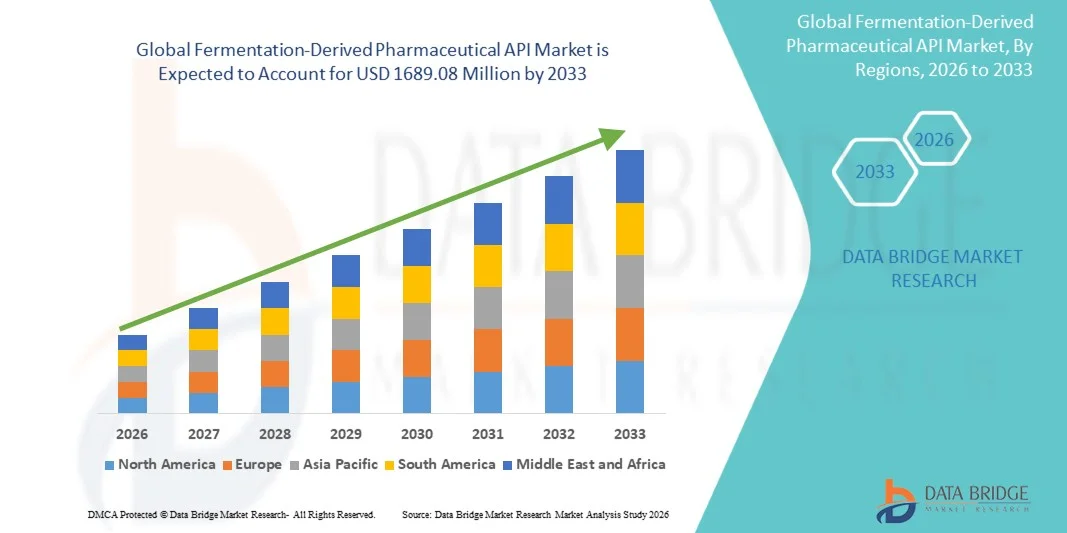

841.50 Million

USD

1,689.08 Million

2025

2033

USD

841.50 Million

USD

1,689.08 Million

2025

2033

| 2026 –2033 | |

| USD 841.50 Million | |

| USD 1,689.08 Million | |

| % | |

|

المصدر: (الانتقالات الصناعية والتوقعات حتى عام 2033

APP ASSLS

- وقدر حجم السوق العالمية للمؤشرات القياسية لأسعار المنتجات الصيدلانية المستمدة من التخمر العالمي بقيمة841.0 مليون دولار في عام 2025ومن المتوقع أن يتم ذلك(أ) من 6 إلى 6, ماالنسبة المئوية المئويةخلال الفترة التي

- ويحرك نمو السوق أساساً الاعتماد المتزايد على التخمر الميكروبي لإنتاج مؤشرات أسعارمــكــشــوالتفضيل المتزايد لأساليب التصنيع المستدامة والفعالة من حيث التكلفة داخل الصناعة الصيدلانية

- وبالإضافة إلى ذلك، فإن الطلب المتزايد على المضادات الحيوية والفيتامينات والأحماض الأمينية وأجهزة البوليالتكنولوجيا الحيوية:: تعزز البلدان المنخفضة الدخل ذات القدرة الإنتاجية الناشئة والمتقدمة النمو، بوصفها عنصراً حاسماً في إنتاج المخدرات الحديث، مما يؤدي إلى زيادة نمو الأسواق عموماً بدرجة كبيرة

API تحليل السوق

- وتؤدي هذه الأجهزة، المصنَّعة باستخدام عمليات التخمر الجرثومية والتكنولوجية الحيوية، دوراً حاسماً في إنتاج المخدرات الحديثة نظراً لقدرتها على تقديم جزيئات عالية النقاء ومعقدة مثل المضادات الحيوية وحامضات الأمين والفيتامينات والأنزيمات والهرمونات على نطاق تجاري.

- ويعزى الطلب المتزايد على هذه الأرقام القياسية لأسعار الإنتاج في المقام الأول إلى تزايد انتشار الأمراض المعدية والمزمنة، وتزايد اعتماد طرق التصنيع المستمدة بيولوجياً والمستدامة، والتقدم المستمر في تكنولوجيا التخمير، وهندسة الإجهاد، والتجهيز النهائي.

- تهيمنت أمريكا الشمالية على سوق مؤشر أسعار التصنيع للأدوية الصيدلانية المستمدة من التخمير بأكبر حصة من الإيرادات بلغت 40.7 في المائة في عام 2025، بدعم من نظام إيكولوجي قوي للأدوية والتكنولوجيا الأحيائية، واستثمارات عالية في البحث والتطوير، وهياكل أساسية متقدمة للتجهيز الأحيائي، ووجود كبار مصنعي العقاقير المبدعين، ومؤسسات التنمية النظيفة، حيث تستأثر الولايات المتحدة بغالبية الإيرادات الإقليمية.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً خلال الفترة المتوقعة، وذلك بفضل توسيع القدرة على تصنيع المستحضرات الصيدلانية، ومزايا التكلفة، وزيادة الاستعانة بمصادر خارجية في بلدان مثل الصين والهند في مجال إنتاج الأرقام القياسية لأسعار الإنتاج القائمة على التخمير.

- ويهيمن قطاع المضادات الحيوية على سوق مؤشر أسعار السلع الأساسية للأدوية التي يتم تخميرها، بحصة سوقية قدرها 47.2 في المائة في عام 2025، وذلك بسبب الاستخدام المكثف لعمليات التخمير في التوليف المضاد للأحياء، والطلب العالمي المستدام، وكفاءة الإنتاج الميكروبي للصناعات التحويلية التجارية الكبيرة.

تقرير عن الوسـع والعقــد الصيدـاد الصيدـي

| الصفات الأولى | APPL الأسواق الرئيسية |

| المُسَجَّل |

|

| البلدان | أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تتضمن أيضاً تحليلاً متعمقاً للخبراء، وعلم الأوبئة للمرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

اتجاهات السوق

“اعتماد تكنولوجيات المتراكمات والتكنولوجيات المتقدمة للتخمير”

- ومن الاتجاهات الهامة والمتسارعة في السوق العالمية للمؤشرات القياسية لأسعار التصنيع في مجال المستحضرات الصيدلانية المستمدة من التخمير، تزايد اعتماد تكنولوجيات التخمر المختلط والتجهيز الأحيائي المتطور لإنتاج مؤشرات ذات قدرة عالية على النقاء، ومعقّدة، مع تحسين الغلة والقابلية للتدرج، لتلبية الطلبات المتطوّرة لتطوير العقاقير الحديثة.

- فعلى سبيل المثال، يقوم عدد من كبار صانعي هذه التكنولوجيا بتوسيع نطاق استخدام سلالات جرثومية هندسية وراثياً من أجل تعزيز الإنتاجية والاتساق في إنتاج المضادات الحيوية والانزيمات، وأجهزة البوليمتريا القائمة على البوليبتيد، مما يتيح تصنيعاً أوسع نطاقاً أكثر كفاءة.

- إن أوجه التقدم في تكنولوجيات التخمير هي من السمات التمكينية مثل تحسين الاستفادة من السلالة، وتحسين مراقبة العمليات، وتحسين تنقية المصب، مما يؤدي إلى ارتفاع نوعية مؤشرات القدرة على التكيف والحد من تقلب الدفعة، فعلى سبيل المثال، يجري اعتماد نظم للتخمير المستمر والاستخدام الوحيد للفاعلية البيولوجية لزيادة الكفاءة التشغيلية والحد من مخاطر التلوث.

- :: يؤدي إدماج منصات التخمير المتقدمة مع رصد العمليات الرقمية والتشغيل الآلي إلى تيسير الرقابة المركزية على بارامترات الإنتاج الحرجة، مما يتيح للمصنعين الاستفادة المثلى من الغلة، وضمان الامتثال التنظيمي، وخفض تكاليف الإنتاج عبر خطوط المنتجات المتعددة ذات الأرقام القياسية لأسعار الإنتاج

- إن هذا الاتجاه نحو عمليات تخمير أكثر كفاءة وقابلية للقياس وتقدماً من الناحية التكنولوجية يعيد تشكيل استراتيجيات التصنيع عبر صناعة المستحضرات الصيدلانية. ونتيجة لهذا، تستثمر شركات مثل لونزا وDSM في مرافق التخمير للجيل المقبل لدعم إنتاج مؤشرات أسعار الإنتاج الصيدلانية المعقدة والعالية القيمة.

- :: الطلب على أُبُهايت القدرة على التخمر المنتجة من خلال تكنولوجيات متقدمة ومتآزرة من جديد يتزايد باطراد عبر كل من قطاع المبتكر والقطاع الصيدلاني النوعي وقطاع المستحضرات الصيدلانية العامة على حد سواء، مع قيام الصانعين بإعطاء الأولوية للجودة والاستدامة والموثوقية في سلسلة العرض

API

سائق

“الطلب المتزايد على صنع أجهزة صنع الهابطين الحيوي والمستدام والمحفزات البيولوجية”

- ويشكل العبء العالمي المتزايد للأمراض المعدية والمزمنة، المقترن بتفضيل متزايد لعمليات التصنيع المستدامة المستمدة بيولوجياً والمستمدة بيولوجياً، عاملاً محركاً رئيسياً في زيادة الطلب على أسعار

- فعلى سبيل المثال، في آذار/مارس 2025، أعلن العديد من مصنعي المستحضرات الصيدلانية على الصعيد العالمي عن توسعات في القدرات لإنتاج المضادات الحيوية القائمة على التخمر وإنتاج فيتامين أ ع ع أ ع (ب) لدعم الاحتياجات المتزايدة من الرعاية الصحية وضمان استمرارية العرض، مما يؤثر إيجابياً على نمو السوق خلال الفترة المتوقعة.

- ولما كانت الوكالات التنظيمية وشركات المستحضرات الصيدلانية تركز بدرجة أكبر على نوعية المنتجات والاستدامة البيئية، فإن هذه البرامج ذات التطبيقات ذات الأثر العكسي المستمدة من التخمير تتيح مزايا مثل انخفاض مستوى النفايات الكيميائية، وتقليل الاعتماد على التوليف البتروكيميائي، وتحسين إمكانية إعادة التجديد بالمقارنة مع الأساليب التركيبية التقليدية.

- وعلاوة على ذلك، فإن توسع خط الأنابيب من البيولوجيا والمضادات الحيوية المتخصصة والعلاجات الانزيمية يزيد من الاعتماد على تكنولوجيات التخمر، مما يجعل هذه التطبيقات من المكونات الأساسية للصناعة الصيدلانية الحديثة.

- :: دعم زيادة استثمارات الحكومات وأصحاب المصلحة من القطاع الخاص في الهياكل الأساسية للتكنولوجيا الأحيائية وتصنيع علوم الحياة في مجال تصنيع التكنولوجيا الأحيائية وعلوم الحياة التوسع في المرافق القائمة على التخمير في جميع أنحاء العالم

- ويؤدي تزايد الاستعانة بمصادر خارجية لإنتاج أ-ب-انتاج معقّد وكثافة التخمر لإنتاج أ ع ع عُيّد معقّد وكثافة التخمير إلى منظمات متخصّصة في إطار آلية التنمية النظيفة إلى تسريع نمو الأسواق، حيث تسعى شركات المستحضرات الصيدلانية إلى تحقيق المرونة التشغيلية، والكفاءة من حيث التكلفة، والخبرة التنظيمية

- إن قابلية عمليات التخمير، إلى جانب ملاءمتها لإنتاج جزيئات معقدة، تشجع كلا من صانعي المبتكرين والمنتجين للعقاقير الجنيسة على الاستثمار في إنتاج أ ب أ ب أ على أساس التخمير، مما يدعم التوسع في الأسواق على المدى الطويل

التعرّض/التحديي

"الاستثمار الرأسمال المرتفع ومتطلبات الامتثال التنظيمي المعقدة"

- ويشكل ارتفاع مستوى الاستثمار الرأسمالي اللازم لإنشاء وصيانة مرافق الصناعات التحويلية القائمة على التخمر والمستندة إلى أسعار السلع الأساسية ذات أسعار السلع الأساسية ذات أسعار السلع الأساسية، إلى جانب شروط الامتثال التنظيمية الصارمة، تحدياً كبيراً أمام نمو السوق.

- فعلى سبيل المثال، أدت عمليات التفتيش التنظيمي المتصلة بممارسات التصنيع الجيدة والامتثال البيئي إلى زيادة التدقيق في مرافق التخمر، مما جعل دخول الأسواق وتوسيع القدرات أكثر تعقيداً بالنسبة للمصنعين الأصغر حجماً.

- ويتطلب التصدي لهذه التحديات استثماراً كبيراً في المعدات المصادق عليها، والموظفين المهرة، ونظم إدارة قوية لجودة الجودة، مما يمكن أن يزيد من التكاليف التشغيلية ويحد من مشاركة الجهات الصغيرة والمتوسطة الحجم

- وبالإضافة إلى ذلك، فإن الحفاظ على جودة المنتجات المتسقة عبر دفعات التخمر الكبيرة النطاق يمكن أن يشكل تحدياً من الناحية التقنية، لأن الاختلافات في الأداء الميكروبي أو بارامترات العملية قد تؤثر على الغلة والنقاء إن لم تكن خاضعة لضوابط مشددة.

- يمكن أن يؤدي محدودية توافر المهنيين المهرة ذوي الخبرة في التخمر الواسع النطاق، والهندسة الجرثومية، والتجهيز النهائي، والتجهيز النهائي، إلى إعاقة الكفاءة التشغيلية والتوسع البطي في القدرة

- ويمكن أن تؤثر التقلبات في توافر المواد الخام وتكاليف المدخلات، مثل وسائل التخمر ومتطلبات الطاقة، على اقتصاديات الإنتاج وهوامش الربح لصانعي أ ب أ ع

- والتغلب على هذه التحديات من خلال توحيد العمليات، وتكنولوجيات الرصد المتقدمة، والمواءمة التنظيمية، وإقامة الشراكات الاستراتيجية مع منظمات آلية التنمية النظيفة ذات الخبرة، سيكون أمراً أساسياً لضمان النمو المستدام في سوق API

APLS APLS

ويتم تقسيم السوق على أساس النوع، وتكنولوجيا الإنتاج، وعملية التخمير، والتطبيق.

- نوع

وعلى أساس النوع، فإن سوق البوليصة العالمية للأدوية الناتجة عن التخمير تنقسم إلى مضادات حيوية، وأحماض أمينية، وفيتامينات، ونوكليوتيدات، وأحماض عضوية، ومنتجات بيولوجية، وهرمونات. وكان قطاع المضادات الحيوية يهيمن على السوق بأكبر حصة من الدخل بلغت 47.2% في عام 2025، مدفوعاً بالاعتماد الطويل الأمد والواسع النطاق على التخمير الميكروبي لإنتاج مضاد حيوي واسع النطاق. ويظل التخمير أكثر الأساليب كفاءة وفعالية من حيث التكلفة لتصنيع جزيئات مضادة معقدة مع جودة ثابتة وعائدات مرتفعة. ويدعم الطلب العالمي المستمر على العلاجات المضادة للعدوى، إلى جانب استمرار انتشار العدوى البكتيرية، هيمنة هذا القطاع. وبالإضافة إلى ذلك، تعتمد الشركات المبتكرة والشركات الصيدلانية العامة اعتماداً كبيراً على المضادات الحيوية المستمدة من التخمير، مما يعزز الطلب المستقر. كما أن الدراية التنظيمية والبنية الأساسية الإنتاجية الراسخة تعززان من قوة الموقف القيادي لهذه الشريحة.

ومن المتوقع أن يشهد قطاع المنتجات البيولوجية أسرع نمو خلال الفترة المتوقعة، مدعوماً بتوسع خط الأنابيب من العلاجات القائمة على الانزيمات، والعقاقير البوتيدة، والبيولوجيا المعقدة.كما أن زيادة اعتماد مؤشرات القدرة الذاتية للمعالجة من الأمراض المزمنة والنادرة المستمدة بيولوجياً تؤدي إلى تسريع الطلب على المنتجات البيولوجية القائمة على التخمير.كما أن أوجه التقدم في الهندسة الجرثومية وتكنولوجيات إعادة التجميع تمكن من إنتاج بيولوجيات عالية القيمة على نحو أكثر كفاءة. وعلاوة على ذلك، فإن التحول نحو الطب الدقيق والعلاجات المستهدفة يزيد من الحاجة إلى مؤشرات القدرة البيولوجية المتخصصة المستمدة من التخمير.كما تساهم الاستثمارات القوية في البحث والتطوير والدعم التنظيمي للبيولوجيا في النمو السريع للقطاعات.

- تكنولوجيا الإنتاج

وعلى أساس تكنولوجيا الإنتاج، فإن السوق تنقسم إلى تخمير طبيعي وتخمير تراكمي. وكان قطاع التخمير الطبيعي يهيمن على السوق في عام 2025، نظراً لاستخدامه الواسع النطاق في إنتاج مؤشرات القدرة الذاتية التقليدية مثل المضادات الحيوية، والأحماض الأمينية، والفيتامينات. وتستفيد هذه الطريقة من بروتوكولات التصنيع الراسخة، ودرجة أقل من تعقيد التنمية، والقبول التنظيمي الواسع. ولا يزال العديد من مؤشرات القدرة الإنتاجية العالية الحجم يعتمد على سلالات جرثومية طبيعية بسبب القدرة المؤكدة على التوسع والكفاءة في التكاليف. فضلاً عن ذلك فإن توفر البنية الأساسية القائمة والقوة العاملة المحنكة يدعمان هيمنة التخمر الطبيعي. وبالإضافة إلى ذلك، فإن الطلب الثابت من صناع الأدوية الجنيسة يدعم قيادة هذا القطاع.

ومن المتوقع أن ينمو قطاع التخثرات المتراكمة من جديد بمعدل أسرع خلال الفترة المتوقعة، مدفوعاً بزيادة الطلب على الطاقة المتجددة المعقدة والعالية النقاء والتخصصات.وتمكِّن التكنولوجيا المتآزرة من إجراء تعديل وراثي دقيق للكائنات الدقيقة، مما يؤدي إلى ارتفاع الغلة وتحسين اتساق المنتجات.ويؤدي التركيز المتزايد على العقاقير القائمة على بيولوجيا وانزيمات وعقاقير البوتيد إلى تسريع وتيرة اعتماد التخمّر الناجم عن إعادة المزج. وتتزايد استثمارات شركات المستحضرات الصيدلانية في منصات إعادة تجميع لدعم الابتكار والتفاضل. ويزيد تعزيز الوضوح التنظيمي والتقدم التكنولوجي من تعزيز آفاق النمو لهذا القطاع.

- عملية التخمج

واستناداً إلى عملية التخمير، تُقسم السوق إلى تخمير دفعة، وتخمير غذائي، وتخمير مستمر. وكان قطاع التخمير في الدفعة أكبر حصة في السوق في عام 2025، ويرجع ذلك أساساً إلى استخدامها الواسع النطاق في جميع الصناعات الصيدلانية ذات القدرة الإنتاجية العالية على التصنيع. وتوفر عمليات الترحيل بساطة تشغيلية، والمرونة في مناولة مختلف المنتجات، وسهولة الامتثال للمعايير التنظيمية. وهي ملائمة بشكل خاص للإنتاج على نطاق صغير إلى متوسط، كما أن هذه العمليات تتطلب رقابة صارمة على الجودة. ويفضل العديد من المصنعين التخمير على نطاق واسع لأنه يسمح بتحكم أفضل في مخاطر التلوث ومتغيرات التجهيز. كما أن الاعتماد عبر إنتاج المضادات الحيوية والفيتامينات يزيد من تعزيز هيمنته.

ومن المتوقع أن يسجل قطاع التخمير المستمر أسرع نمو على مدى الفترة المتوقعة، مدعومة بمزاياه في الإنتاجية، وكفاءة التكلفة، وانخفاض الوقت. فالعمليات المستمرة تمكن من الإنتاج المستمر، وزيادة الإنتاج، وزيادة حجم الإنتاج، وتحسين استخدام الموارد. والواقع أن زيادة الضغط على المصنعين من أجل تعظيم التكاليف ورفع مستوى الإنتاج تدفع الاهتمام بالتخمير المستمر. والواقع أن التقدم التكنولوجي في رصد العمليات والتشغيل الآلي يجعل الأنظمة المستمرة أكثر موثوقية وامتثالاً للأنظمة. ومع نمو الطلب على أسعار الطاقة المتجددة ذات الحجم المرتفع، فإن التخمير المستمر يكتسب قوة دفع بين كبار المصنعين.

- ألف -

واستناداً إلى الطلب، تُقسم السوق إلى شركات صيدلانية، وشركات للتكنولوجيا الأحيائية، ومنظمات لتطوير العقود وتصنيعها، ومعاهد للبحث والأكاديمية، وكانت شركات المستحضرات الصيدلانية تهيمن على السوق في عام 2025، بدافع متطلباتها الكبيرة لمؤشرات أسعار الإنتاج المعدلة حسب الأسعار في كل من صناعة الأدوية الموسومة والنوعية. وتعتمد شركات صناعة الأدوية اعتماداً كبيراً على مؤشرات القدرة الإنتاجية المستمدة من التخمير بالنسبة للمضادات الحيوية، والفيتامينات، والعلاجات من الأمراض المزمنة. وقد ظل الطلب من هذا القطاع قائماً على دعم قوي في مجال التصنيع الداخلي وتخطيط الإنتاج الطويل الأجل. وبالإضافة إلى ذلك، فإن سلاسل التوريد الراسخة والخبرة التنظيمية تسمح لشركات المستحضرات الصيدلانية بإدارة إنتاج هذه المؤشرات بكفاءة، استناداً إلى التخمير. كما أن الحاجة المستمرة إلى مؤشرات أسعار الإنتاج الفعالة من حيث التكلفة والعالية الجودة تعزز أيضاً هيمنة القطاعات.

ومن المتوقع أن يكون قطاع مكاتب آلية التنمية النظيفة هو قطاع التطبيقات الأسرع نمواً خلال الفترة المتوقعة، نظراً لزيادة الاستعانة بمصادر خارجية لإنتاج مؤشر أسعار الصرف المضافة القائم على التخمير.() وتتزايد مشاركة شركات المستحضرات الصيدلانية والتكنولوجيا الأحيائية مع منظمات التنمية النظيفة من أجل خفض الإنفاق الرأسمالي وتسريع وتيرة الانتقال من الوقت إلى السوق.() وتوفر هذه المنظمات الخبرة المتخصصة، والامتثال التنظيمي، والبنية التحتية للتخمير القابل للتوسع، مما يجعلها شركاء جذابين.() ومما يزيد من اتجاهات الاستعانة بالمصادر الخارجية التعقيد الذي تتسم به هذه البرامج ومتطلبات توسيع القدرات.() ونتيجة لذلك، تظهر هذه المؤسسات كمحرك رئيسي للنمو في سوق مؤشر أسعار الإنتاج الصيدلانية المستمدة من التخمير.

ألف - تحليل إقليمي

- تهيمنت أمريكا الشمالية على سوق مؤشر أسعار التصنيع للأدوية الصيدلانية المستمدة من التخمير بأكبر حصة من الإيرادات بلغت 40.7 في المائة في عام 2025، بدعم من نظام إيكولوجي قوي للأدوية والتكنولوجيا الأحيائية، واستثمارات عالية في البحث والتطوير، وهياكل أساسية متقدمة للتجهيز الأحيائي، ووجود كبار مصنعي العقاقير المبدعين، ومؤسسات التنمية النظيفة، حيث تستأثر الولايات المتحدة بغالبية الإيرادات الإقليمية.

- تركز جهات التصنيع في المنطقة تركيزاً قوياً على الامتثال للنوعية الجيدة، والابتكار في العمليات، والتقيد باللوائح التنظيمية، وهو ما يدعم الاعتماد الواسع النطاق لمؤشرات أسعار

- ومما يزيد من تعزيز هذا الموقف السوقي القوي ارتفاع الاستثمارات في مجال البحث والتطوير، والأطر التنظيمية المواتية، ووجود نظام إيكولوجي راسخ جيداً لشركات المستحضرات الصيدلانية ومنظمات آلية التنمية النظيفة، ووضع مؤشرات أسعار

APB ABB BAS

وفي عام 2025، استحوذت سوق API للأدوية الخاضعة للتخمير في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، وكان الدافع وراء ذلك الطلب القوي على الأرقام القياسية لأسعار الإنتاج العالية الجودة والقيمة العالية المستخدمة في العقاقير والبيولوجيا والعلاجات المتخصصة. والواقع أن صناع المستحضرات الصيدلانية في البلاد يعطون الأولوية بشكل متزايد لتكنولوجيات التخمير المتقدمة لضمان اتساق المنتجات، والامتثال التنظيمي، والموثوقية في سلسلة التوريد. كما يساهم وجود شركات مبتكرة رائدة في مجال الأدوية، والبنية التحتية القوية لمحركات التنمية النظيفة، والاستثمارات الثقيلة في مجال البحث والتطوير، بشكل أكبر في دعم نمو الأسواق. وعلاوة على ذلك، فإن تركيز الولايات المتحدة على تعزيز التصنيع الحيوي للعقاقير وتعزيز القدرات الإنتاجية المحلية لمبادرة API يساهم إلى حد كبير في توسع الأسواق.

Aurop Europ consions-Derd DerverD

ومن المتوقع أن تتوسع سوق مؤشر أسعار الفائدة للأدوية الناشئة عن التخمير في أوروبا في ظل نظام ثابت لمؤشرات أسعار الصرف السائدة في أوروبا طيلة الفترة المتوقعة، وتقودها في المقام الأول معايير تنظيمية صارمة وتركيز قوي على الجودة والاستدامة في التصنيع الصيدلاني. والواقع أن زيادة الطلب على البيولوجيا والمضادات الحيوية المتخصصة والعلاجات القائمة على الانزيمات تعمل على تعزيز تبني مؤشرات أسعار الفائدة المعتمدة على التخمير في مختلف أنحاء المنطقة. كما يركز المصنعون الأوروبيون أيضاً على عمليات الإنتاج الملائمة للبيئة، ودعم التحول نحو مؤشرات أسعار الصرف المعتمدة على التخمير. ويلاحظ النمو عبر كل من التصنيع الابتكاري والنوعي للأدوية، مع الطلب القوي من بلدان أوروبا الغربية.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن تنمو سوق البوليسترينات الصيدلانية المستمدة من التخمير في المملكة المتحدة عند مستوى بارز من النمو في إطار سجل أسعار الصرف العالمية خلال الفترة المتوقعة، مدعوماً بنظام إيكولوجي قوي لعلوم الحياة وزيادة الاستثمارات في التكنولوجيا الحيوية والصناعات التحويلية المتقدمة. ومن المتوقع أن يؤدي تركيز البلاد على الإبداع، والتعاون في مجال البحوث، والتوافق التنظيمي مع المعايير العالمية إلى تشجيع استخدام مؤشرات أسعار الصرف المعتمدة على التخمير. كما أن الطلب المتزايد على البيولوجيا والمستحضرات الصيدلانية المتخصصة يعمل على دفع نمو السوق. فضلاً عن ذلك فإن وجود معاهد البحوث الأكاديمية وشركات التكنولوجيا الأحيائية الناشئة يعمل على تعزيز الطلب على هذه المؤشرات.

APP

ومن المتوقع أن تتوسع سوق ألمانيا للأدوية الناتجة عن التخمير في ظل قدر كبير من الكفاءة في إنتاج المنتجات الصيدلانية، مدفوعة بقاعدة التصنيع الدوائية الراسخة في البلاد والتركيز على الإبداع التكنولوجي. إن تركيز ألمانيا القوي على كفاءة العمليات، وضمان الجودة، والتصنيع المستدام يدعم تبني مؤشرات القدرة الإنتاجية. والواقع أن زيادة إنتاج البيولوجيات العالية القيمة ومؤشرات القدرة الإنتاجية المعقدة تعمل على تغذية نمو السوق. ويتوافق تكامل تكنولوجيات التخمير المتقدمة والتشغيل الآلي بشكل جيد مع المشهد الصناعي الألماني الذي تحركه الدقة.

ASA-PA

إن سوق آسيا والمحيط الهادئ للأدوية الناتجة عن التخمير سوف تنمو بأسرع ما يمكن خلال الفترة المتوقعة، مدفوعة بتوسيع القدرة على تصنيع المستحضرات الصيدلانية، ومزايا التكاليف، وزيادة الاستعانة بمصادر خارجية على الصعيد العالمي. وتعمل بلدان مثل الصين والهند كمحاور إنتاج رئيسية للمؤشرات القياسية لأسعار التصنيع القائمة على التخمير، والتي تمد الأسواق المحلية والدولية على حد سواء. والواقع أن ارتفاع الطلب على الرعاية الصحية، وتحسين المعايير التنظيمية، والاستثمارات في البنية الأساسية للتجهيز الحيوي تعمل على تسريع النمو. فضلاً عن ذلك فإن الدور الذي تلعبه المنطقة باعتبارها مركزاً عالمياً للتصنيع القائم على هذه المبادرة يعمل على تعزيز مكانتها في السوق.

APP ALS

إن سوق اليابان للأدوية الخاضعة للتخمير، التي تعتمد على منتجاتها الصيدلانية، تكتسب زخماً بسبب الطلب القوي على منتجات صيدلانية عالية الجودة ومبتكرة، والتركيز على العمليات التكنولوجية الحيوية المتقدمة. ويشدد المصنعون اليابانيون على الدقة، ومراقبة الجودة، والامتثال، وهو ما يدعم استخدام مؤشرات القدرة الإنتاجية المستنبطة من التخمير. ويحرك النمو زيادة إنتاج العقاقير المتخصصة والبيولوجيا الخاصة بالسكان المسنين. ويؤدي دمج تكنولوجيات التخمير المتقدمة مع أنظمة التصنيع الآلية إلى زيادة تعزيز تنمية الأسواق.

APLC AP

الواقع أن سوق الأدوية الخاضعة للتخمير في الهند استأثرت بحصة كبيرة من العائدات في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى القدرات التصنيعية الواسعة النطاق في البلاد، والقدرة التنافسية من حيث التكلفة، والوجود القوي في إنتاج الأدوية غير الرسمية. والهند مورد عالمي رئيسي للمضادات الحيوية الناتجة عن التخمير، وحامض الأمينو، والفيتامينات. والواقع أن توسيع الطلب على الصادرات، والمبادرات الحكومية الداعمة لتصنيع المستحضرات الصيدلانية، والاستثمارات في البنية الأساسية للتخمير، تعمل على دفع نمو الأسواق. والدور المتنامي الذي تلعبه منظمات التنمية النظيفة الهندية في سلاسل الإمداد العالمية يزيد من تعزيز الموقف السوقي للبلاد.

حصة السوق في سوق المنتجات

وتقود صناعة API للأدوية الخمرية - المعالجة بالطرد أساسا شركات راسخة، من بينها:

- شركة Merck & Co. Inc.

- (الولايات المتحدة الأمريكية)

- شركة بريستول - مايرز سكويب (الولايات المتحدة الأمريكية)

- إيلي وشركا (الولايات المتحدة الأمريكية)

- شركة Joson & Joson Services Inc. (الولايات المتحدة)

- AppVie Inc. (الولايات المتحدة)

- Amgen Inc. (الولايات المتحدة)

- سانوفي (فرنسا)

- نوفارتس أ. (سويسرا)

- هوفمن - لاروشي المحدودة (سويسرا)

- أسترا زينيكا (المملكة المتحدة)

- )ككك(

- بوهرينجير إنجيلهايم International GmbH (ألمانيا)

- شركة باير AG (ألمانيا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- أستيلاس فارما Inc. (اليابان)

- شركة Dayichi Sankyo Company، المحدودة (اليابان)

- شركة Biocon Lim Ltd (الهند)

- شركة Conconcord Biotech Limited Limited (الهند)

ما هي التطورات الأخيرة في سوق المنتجات الصيدلانية العالمية الخمرية - المعالجة بالضغط؟

- وفي تموز/يوليه 2025، أعلنت المنظمة نشر نظام تغذية تحت مستوى التليفزيون يعمل بقيادة AI في خطوط التخمير التي عززت الإنتاجية بأكثر من 15% والحد من البصمة الكربونية، مما يمثل قفزة تكنولوجية في تصنيع الخمر. ويرصد النظام المستمر لظروف التخمير ويكيف تسليم المغذيات في الوقت الحقيقي لتحسين الاتساق والحصيلة، بما يعكس التحول الرقمي المتنامي في الإنتاج الصيدلاني الحيوي.

- في سبتمبر/أيلول 2024 بدأت أول وحدة نشطة لتخمير المكون الصيدلاني في الهند في بلاسرا في نالاغارة الإنتاج على نطاق واسع، الأمر الذي أدى إلى تقدم كبير في القدرة التصنيعية المحلية في إطار المبادرة. والمنشأة مصممة لإنتاج 400 طن سنوياً من البوليسترين API، وهو مكون رئيسي من مكونات القدرة على التخمير المستخدمة في المضادات الحيوية، والحد من الاعتماد على الواردات من الصين وكوريا.

- وفي تشرين الأول/أكتوبر 2024، افتتح رئيس الوزراء نارندرا مودي تقريبا أول وحدة لتخمير مؤشر القدرة الإنتاجية في الهند في نالاغار، هيماشال براديش، مؤكدا على الجهود التي تبذلها الحكومة لتعزيز القدرة المحلية على تخمير هذا المؤشر في إطار مخططات الحوافز المرتبطة بالإنتاج وتعزيز قدرة سلسلة إمدادات المستحضرات الصيدلانية على التكيف.

- وفي يوليو/تموز 2023، كانت خطط البناء الخاصة بأول وحدة لتخمير مؤشر القدرة الإنتاجية الهندي في نالاغاره مفصلة علناً، حيث كان من المخطط استثمار حوالي 460 مليون روبية و8 أجهزة تخمير تعمل بـ 250 كيلو ليتر. وقد أظهر هذا الحدث الهام التزام الصناعة المبكر بزيادة إنتاج مؤشر القدرة على الإنتاج القائم على التخمير في سلسلة الإمداد المضاد للأحياء.

- في آذار/مارس 2023، أبرز ملف الإقرار وتحديثات الشركات من شركة ADL Biopharma تحسينات في معايير الجودة والمعايير التشغيلية في إنتاج التكنولوجيا الأحيائية الخمر الدقيق في إنتاج التكنولوجيا الأحيائية، مما يعكس مواصلة الشركات التي تركز على التخمير في مجال التكنولوجيا البيولوجية الصيدلانية تعزيز التجارة والعمليات التجارية من خلال تعزيزات تجارية وعملياتية مستمرة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.