Global Fixed Operator Telecom Service Assurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

986.40 Million

USD

2,053.70 Million

2025

2033

USD

986.40 Million

USD

2,053.70 Million

2025

2033

| 2026 –2033 | |

| USD 986.40 Million | |

| USD 2,053.70 Million | |

| % | |

|

تقسيم سوق ضمان خدمات الاتصالات الثابتة العالمية، حسب الحل (البرمجيات والخدمات)، وحجم المؤسسة (الشركات الكبيرة والشركات الصغيرة والمتوسطة)، ونوع النشر (محلي، مستضاف، وسحابي) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق ضمان خدمات الاتصالات الثابتة

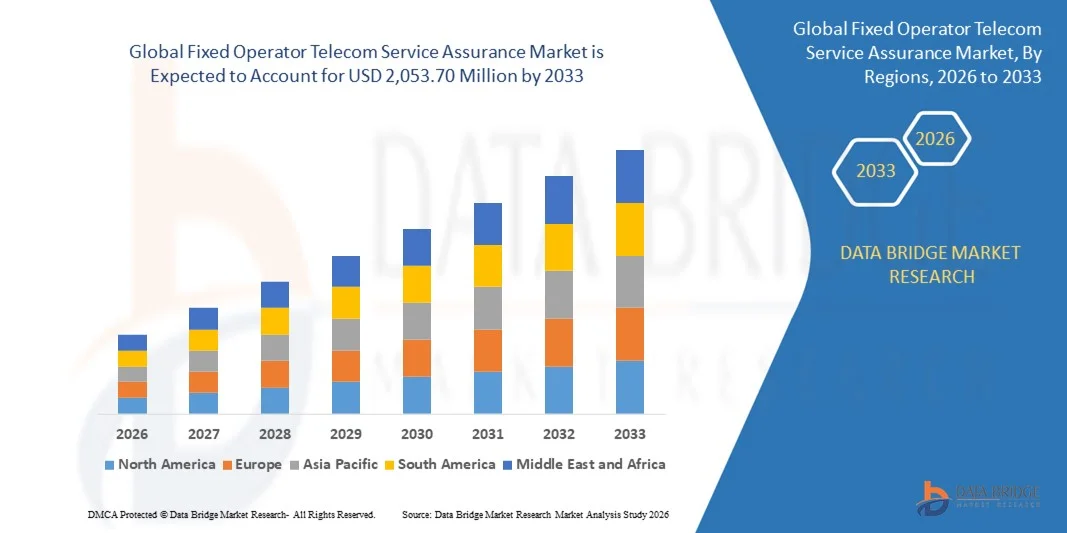

- بلغت قيمة سوق ضمان خدمات الاتصالات الثابتة العالمية 986.40 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2,053.70 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.60% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على مراقبة أداء الشبكة عالية الجودة، والكشف الاستباقي عن الأعطال، وتحسين إدارة تجربة العملاء.

- يدفع التوسع المتزايد في استخدام التحليلات المتقدمة والذكاء الاصطناعي والأتمتة في شبكات الاتصالات المشغلين إلى تطبيق حلول ضمان الخدمة لتحسين الكفاءة التشغيلية.

تحليل سوق ضمان خدمات الاتصالات الثابتة

- يشهد السوق نموًا ملحوظًا نتيجة تركيز المشغلين على تقليل وقت تعطل الخدمة، وتحسين أداء الشبكة، وضمان الامتثال لمعايير الجودة الصارمة.

- يؤدي تزايد الاستثمار في مبادرات التحول الرقمي، وإدارة الشبكات القائمة على الحوسبة السحابية، ورؤية الخدمة الشاملة إلى تعزيز اعتماد حلول ضمان جودة خدمات الاتصالات.

- هيمنت أمريكا الشمالية على سوق ضمان خدمات الاتصالات الثابتة العالمية بحصة إيرادات بلغت 38.7% في عام 2025، مدفوعة بزيادة الاستثمارات في حلول مراقبة الشبكات المتقدمة وإدارة الأعطال والتحليلات التنبؤية.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق ضمان خدمات الاتصالات الثابتة العالمية ، مدفوعة بالتحول الرقمي السريع، والمبادرات الحكومية الداعمة للمدن الذكية وتطوير البنية التحتية للشبكات، وزيادة عدد مشتركي الاتصالات، والاعتماد المتزايد لحلول ضمان الخدمة المدعومة بالحوسبة السحابية والذكاء الاصطناعي.

- استحوذ قطاع البرمجيات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالحاجة المتزايدة للمراقبة الآنية، واكتشاف الأعطال، والتحليلات التنبؤية لضمان استمرارية أداء الشبكة. تُمكّن حلول البرمجيات مشغلي الشبكات من الكشف الاستباقي عن أي خلل في الشبكة، وتحسين تخصيص النطاق الترددي، والحد من انقطاعات الخدمة. كما يُساهم دمج التحليلات المتقدمة والذكاء الاصطناعي في منصات البرمجيات في تعزيز الكفاءة التشغيلية وتجربة العملاء. وتُعتمد هذه الحلول على نطاق واسع من قِبل مزودي خدمات الاتصالات لتلبية متطلبات اتفاقيات مستوى الخدمة الصارمة والحفاظ على جودة عالية في تقديم الخدمات.

نطاق التقرير وتجزئة سوق ضمان خدمات الاتصالات الثابتة

|

صفات |

رؤى رئيسية حول ضمان خدمة الاتصالات الثابتة |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في داتا بريدج تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق ضمان خدمات الاتصالات الثابتة

تزايد الطلب على أنظمة مراقبة الشبكات المتقدمة والأتمتة

- يُساهم التركيز المتزايد على الشبكات الموثوقة وعالية الأداء بشكلٍ كبير في تشكيل سوق ضمان جودة خدمات الاتصالات الثابتة، حيث يحتاج المشغلون بشكلٍ متزايد إلى حلول تضمن جودة الخدمة، وتقلل من وقت التوقف، وتكشف أعطال الشبكة بشكلٍ استباقي. وتكتسب حلول ضمان جودة الخدمة زخمًا متزايدًا لقدرتها على تحسين الكفاءة التشغيلية، وتجربة العملاء، والامتثال للمعايير، مما يدفع إلى تبنيها من قِبل مشغلي الاتصالات ومزودي الخدمات المُدارة.

- أدى ازدياد الوعي بفوائد الصيانة التنبؤية، وتحسين الشبكات، والكشف الآلي عن الأعطال، إلى تسريع الطلب على حلول ضمان جودة خدمات الاتصالات الثابتة في شبكات النطاق العريض، وشبكات الجيل الخامس، وشبكات المؤسسات. ويسعى مشغلو الاتصالات ومزودو الخدمات بنشاط إلى إيجاد منصات توفر رؤى وتحليلات وتنبيهات ذكية في الوقت الفعلي، مما يدفع الموردين إلى تحسين قدرات منتجاتهم وخيارات التكامل.

- يؤثر التحول الرقمي والتوسع المتزايد في استخدام الذكاء الاصطناعي والتعلم الآلي والمنصات السحابية على قرارات الشراء، حيث يركز مشغلو الاتصالات على التكامل السلس وقابلية التوسع والتحليلات المتقدمة. تساعد هذه العوامل المشغلين على تمييز عروضهم، وتحسين الالتزام باتفاقيات مستوى الخدمة، وخفض التكاليف التشغيلية، بالإضافة إلى دفع اعتماد أدوات إدارة الشبكات من الجيل التالي.

- على سبيل المثال، في عام 2024، وسّعت شركتا AT&T في الولايات المتحدة وBT Group في المملكة المتحدة نطاق خدمات ضمان الجودة لديهما من خلال دمج المراقبة المدعومة بالذكاء الاصطناعي والتحليلات التنبؤية عبر شبكات الخطوط الثابتة والنطاق العريض. وقد تم تطبيق هذه التقنيات استجابةً للطلب المتزايد على تحسين أداء الشبكة وتجربة العملاء، مع نشرها في قطاعات الشركات والمنازل.

- مع تزايد الطلب على ضمان جودة خدمات الاتصالات الثابتة، يعتمد التوسع المستدام في السوق على البحث والتطوير المستمر، والنشر الفعال من حيث التكلفة، والتكامل مع الأنظمة القديمة. ويركز الموردون أيضًا على تحسين قابلية التشغيل البيني، والاستعداد للحوسبة السحابية، وتطوير حلول مبتكرة توازن بين التكلفة والأداء وقابلية التوسع لضمان اعتمادها على نطاق أوسع.

ديناميكيات سوق ضمان خدمات الاتصالات الثابتة

السائق

تزايد الإقبال على مراقبة الشبكات المدعومة بالذكاء الاصطناعي والقائمة على الحوسبة السحابية

- يُعدّ الطلب المتزايد على حلول ضمان الخدمة الذكية المدعومة بتقنية الحوسبة السحابية محركاً رئيسياً للسوق. ويتجه المشغلون بشكل متزايد إلى استبدال أدوات المراقبة التقليدية بمنصات مدعومة بالذكاء الاصطناعي لتحسين اكتشاف الأعطال والصيانة التنبؤية وتجربة العملاء. كما يدفع هذا التوجه البحث في مجال التحليلات المتقدمة وخوارزميات التعلم الآلي لتحسين الشبكة.

- يؤثر التوسع في تطبيقات النطاق العريض وشبكات الجيل الخامس وشبكات المؤسسات على نمو السوق. وتساعد حلول ضمان جودة الخدمة لمشغلي الاتصالات الثابتة على تحسين جودة الخدمة، وتقليل وقت التوقف، ورفع كفاءة التشغيل مع الالتزام بالمعايير التنظيمية. كما أن الحاجة المتزايدة للالتزام باتفاقيات مستوى الخدمة وتحسين جودة تجربة المستخدم تعزز هذا التوجه.

- تعمل شركات الاتصالات بنشاط على الترويج لمنصات ضمان الخدمة المدعومة بالذكاء الاصطناعي والقائمة على الحوسبة السحابية من خلال ترقيات الشبكة ومبادرات التحول الرقمي وشراكات الموردين. وتدعم هذه الجهود الطلب المتزايد على إدارة الأعطال الآلية والتحليلات التنبؤية والمراقبة في الوقت الفعلي، مما يشجع التعاون بين مزودي الحلول وشركات الاتصالات لتحسين أداء الشبكة.

- على سبيل المثال، في عام 2023، أفادت شركتا فيريزون في الولايات المتحدة وفودافون في ألمانيا بزيادة اعتماد حلول مراقبة الشبكات والتحليلات التنبؤية المدعومة بالذكاء الاصطناعي في قطاعي الشركات والمنازل. وجاء هذا التوسع استجابةً لزيادة الطلب على إدارة الخدمات الاستباقية، والكفاءة التشغيلية، والامتثال لاتفاقيات مستوى الخدمة، مما يعزز موثوقية الشبكة ورضا العملاء.

- على الرغم من أن تزايد الرقمنة واعتماد الحوسبة السحابية يدعمان النمو، إلا أن التوسع في السوق يعتمد على ترشيد التكاليف، والتكامل السلس، ونماذج النشر القابلة للتطوير. وسيكون الاستثمار في البنية التحتية السحابية، والتحليلات المتقدمة، وقدرات الذكاء الاصطناعي أمراً بالغ الأهمية لتلبية الطلب العالمي والحفاظ على الميزة التنافسية.

ضبط النفس/التحدي

ارتفاع تكاليف التنفيذ وتعقيدات التكامل

- لا تزال التكلفة المرتفعة نسبيًا لنشر حلول ضمان الخدمة المدعومة بالذكاء الاصطناعي والقائمة على الحوسبة السحابية، مقارنةً بأدوات المراقبة التقليدية، تشكل تحديًا رئيسيًا، مما يحد من اعتمادها بين المشغلين الذين يولون أهمية كبيرة للسعر. وتساهم النفقات المتعلقة بترخيص البرامج، وتحديثات الأجهزة، وتدريب القوى العاملة في ارتفاع تكاليف التنفيذ.

- لا يزال الوعي والخبرة التقنية متفاوتين، لا سيما في الأسواق الناشئة حيث لا يزال الطلب على ضمان جودة الخدمات المتقدمة في طور النمو. ويؤدي الفهم المحدود للمزايا الوظيفية إلى تقييد تبني هذه التقنيات في بعض قطاعات المشغلين، مما يبطئ من وتيرة الابتكار في المناطق الأقل نضجاً.

- يؤثر التكامل مع الشبكات القديمة والبنى التحتية المعقدة لتكنولوجيا المعلومات أيضًا على نمو السوق، حيث تتطلب حلول ضمان الخدمة التوافق مع معايير متنوعة للأجهزة والبرامج والبروتوكولات. وتزيد التحديات التشغيلية ومتطلبات خصوصية البيانات وبيئات الموردين المتعددين من تعقيد عملية النشر.

- فعلى سبيل المثال، في عام 2024، أفادت شركات الاتصالات متوسطة الحجم في جنوب شرق آسيا وأمريكا اللاتينية بتباطؤ تبني أنظمة مراقبة الشبكات القائمة على الذكاء الاصطناعي، وذلك بسبب ارتفاع تكاليف التنفيذ، وتحديات التكامل، ومحدودية الخبرات الداخلية. وقد أدت هذه العوامل أيضاً إلى تأخير مشاريع تحسين الشبكات، مما أثر على جودة الخدمة وكفاءة التشغيل.

- يتطلب التغلب على هذه التحديات نشرًا فعالًا من حيث التكلفة، وأطر تكامل موحدة، ومبادرات تدريبية مركزة للمشغلين. ويمكن للتعاون مع مُكاملِي الأنظمة، ومُقدمي الخدمات المُدارة، وموردي التكنولوجيا أن يُسهم في إطلاق إمكانات النمو طويلة الأجل لسوق ضمان خدمات الاتصالات الثابتة العالمية. علاوة على ذلك، سيكون تطوير حلول قابلة للتطوير، وقابلة للتشغيل البيني، وتنافسية من حيث التكلفة أمرًا ضروريًا لاعتمادها على نطاق واسع.

نطاق سوق ضمان خدمات الاتصالات الثابتة

يتم تقسيم السوق على أساس الحل وحجم المؤسسة ونوع النشر.

- عن طريق الحل

استنادًا إلى الحلول، ينقسم سوق ضمان خدمات الاتصالات الثابتة العالمي إلى قسمين: البرمجيات والخدمات. وقد استحوذ قطاع البرمجيات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالحاجة المتزايدة إلى المراقبة الآنية، واكتشاف الأعطال، والتحليلات التنبؤية لضمان استمرارية أداء الشبكة. تُمكّن حلول البرمجيات المشغلين من اكتشاف حالات الشذوذ في الشبكة بشكل استباقي، وتحسين تخصيص النطاق الترددي، والحد من انقطاعات الخدمة. كما يُساهم دمج التحليلات المتقدمة والذكاء الاصطناعي في منصات البرمجيات في تعزيز الكفاءة التشغيلية وتجربة العملاء. وتُعتمد هذه الحلول على نطاق واسع من قِبل مزودي خدمات الاتصالات لتلبية متطلبات اتفاقيات مستوى الخدمة الصارمة والحفاظ على جودة عالية في تقديم الخدمات.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات الإدارة والاستشارات والدعم. تُساعد الخدمات شركات الاتصالات على تطبيق وصيانة أُطر ضمان جودة الخدمة دون الحاجة إلى استثمارات داخلية ضخمة. توفر خدمات الإدارة مراقبة مستمرة، واستكشافًا للأعطال، وتحسينًا للأداء، مما يُتيح لشركات الاتصالات التركيز على أنشطتها الأساسية. كما أن ازدياد تعقيد شبكات الاتصالات والحاجة المتزايدة إلى الخبرات المتخصصة يُعززان من تبني حلول الخدمات. بالإضافة إلى ذلك، غالبًا ما تُقدم عقود الخدمات خيارات مرنة وقابلة للتطوير مُصممة خصيصًا لتلبية متطلبات شركات الاتصالات.

- حسب حجم المؤسسة

استنادًا إلى حجم المؤسسة، يُقسّم السوق إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة. استحوذت المؤسسات الكبيرة على الحصة الأكبر من الإيرادات في عام 2025، نظرًا لبنيتها التحتية الشبكية الواسعة واستثماراتها الكبيرة في حلول ضمان الخدمة المتقدمة. تُشغّل هذه المؤسسات عادةً شبكات معقدة متعددة الطبقات تتطلب مراقبة شاملة وصيانة تنبؤية وإدارة أعطال آلية. تُعطي الشركات الكبيرة الأولوية للاستثمار في حلول قوية لضمان الحد الأدنى من وقت التوقف ورضا العملاء. كما تستفيد من وفورات الحجم في نشر البرامج والخدمات المتكاملة لتحسين أداء الشبكة.

من المتوقع أن يشهد قطاع الشركات الصغيرة والمتوسطة أسرع نمو خلال الفترة من 2026 إلى 2033، مدعومًا بتزايد الإقبال على حلول ضمان الخدمة القابلة للتطوير والفعّالة من حيث التكلفة. تستفيد هذه الشركات من الخدمات السحابية والخدمات المُدارة لمراقبة أداء الشبكة بكفاءة دون الحاجة إلى نفقات رأسمالية ضخمة. كما يتزايد اعتماد شركات الاتصالات الصغيرة على نماذج البرمجيات كخدمة (SaaS) لتطبيق ضمان الخدمة بسرعة دون الحاجة إلى بنية تحتية واسعة. إن مرونة هذه الحلول وتكلفتها المعقولة تجعلها مثالية للشركات الصغيرة والمتوسطة التي تسعى إلى الحفاظ على جودة الخدمة مع تحسين التكاليف التشغيلية. ويساهم تزايد الوعي بأهمية الالتزام باتفاقيات مستوى الخدمة (SLA) وتجربة العملاء في تسريع وتيرة تبني هذه الحلول في هذا القطاع.

- حسب نوع النشر

استنادًا إلى نوع النشر، يُقسّم السوق إلى ثلاثة أقسام: النشر المحلي، والنشر المستضاف، والنشر السحابي. وقد هيمن قسم النشر المحلي على السوق في عام 2025، مدفوعًا بتفضيل التحكم الداخلي، وأمن البيانات، وتخصيص عمليات ضمان الخدمة. تُمكّن عمليات النشر المحلية المشغلين من إدارة بيانات الشبكة بشكل كامل، والتكامل مع أنظمة تكنولوجيا المعلومات الحالية، والامتثال للمتطلبات التنظيمية. غالبًا ما تُفضّل المؤسسات التي لديها بيانات حساسة وأنظمة شبكات قديمة هذا النوع من النشر لضمان موثوقية وأمان أكبر. بالإضافة إلى ذلك، تُتيح حلول النشر المحلي للمشغلين إمكانية تخصيص كاملة لتكييف عمليات ضمان الخدمة مع بنية شبكاتهم الخاصة.

من المتوقع أن يشهد قطاع الحوسبة السحابية أسرع نمو له بين عامي 2026 و2033، وذلك بفضل المرونة وقابلية التوسع وانخفاض التكاليف الأولية التي توفرها عمليات النشر السحابية. تتيح ضمانات خدمة الحوسبة السحابية للمشغلين الوصول إلى تحليلات متقدمة، ورؤى مدعومة بالذكاء الاصطناعي، وقدرات مراقبة عن بُعد من أي مكان. كما تدعم النشر السريع، والتكامل السهل مع عناصر الشبكة المتعددة، والتحديثات السلسة دون الحاجة إلى استثمارات كبيرة في البنية التحتية. تُعد الحلول السحابية جذابة بشكل خاص للمشغلين الذين يتوسعون إلى مناطق جديدة أو يديرون شبكات موزعة. ويساهم التوسع المتزايد في مبادرات التحول الرقمي وتكامل إنترنت الأشياء في شبكات الاتصالات في تسريع التحول نحو عمليات النشر السحابية.

تحليل إقليمي لسوق ضمان خدمات الاتصالات الثابتة

- هيمنت أمريكا الشمالية على سوق ضمان خدمات الاتصالات الثابتة العالمية بحصة إيرادات بلغت 38.7% في عام 2025، مدفوعة بزيادة الاستثمارات في حلول مراقبة الشبكات المتقدمة وإدارة الأعطال والتحليلات التنبؤية.

- يركز مشغلو الاتصالات في المنطقة على ضمان تقديم الخدمة دون انقطاع، وتحسين أداء الشبكة، وتلبية متطلبات اتفاقيات مستوى الخدمة الصارمة، مما يدفع إلى تبني حلول ضمان الخدمة.

- ويتعزز هذا الانتشار الواسع النطاق بفضل ارتفاع نسبة اختراق الشبكات، ووجود شركات الاتصالات الكبرى، والطلب المتزايد على الخدمات المُدارة والقائمة على الحوسبة السحابية، مما يجعل ضمان الخدمة عنصرًا أساسيًا في عمليات الاتصالات.

نظرة معمقة على سوق ضمان خدمات الاتصالات في الولايات المتحدة

استحوذ السوق الأمريكي على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالانتشار السريع لشبكات الجيل الخامس وتوسع البنية التحتية للنطاق العريض. ويولي مشغلو الشبكات اهتمامًا متزايدًا لاعتماد التحليلات المدعومة بالذكاء الاصطناعي، والمراقبة الآنية، والكشف الآلي عن الأعطال لتحسين جودة الخدمة. كما أن التركيز المتزايد على تجربة العملاء، إلى جانب دمج الحلول السحابية والبرمجية، يدفع السوق قدمًا. بالإضافة إلى ذلك، تُسهم متطلبات الامتثال التنظيمي وضغوط المنافسة في تسريع الاستثمارات في تقنيات ضمان جودة الخدمة.

نظرة معمقة على سوق ضمان خدمات الاتصالات في أوروبا

من المتوقع أن يشهد سوق أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالمعايير التنظيمية الصارمة، وتزايد تعقيد شبكات الاتصالات، وارتفاع الطلب على موثوقية الشبكة. ويتبنى مشغلو الاتصالات حلول مراقبة متطورة للكشف عن الأعطال وحلها استباقيًا. وتشهد المنطقة انتشارًا سريعًا للحلول السحابية والمستضافة لخفض التكاليف التشغيلية وتحسين جودة الخدمة. كما أن الاستثمارات المتزايدة في مبادرات المدن الذكية ونشر شبكات الجيل التالي تُعزز أيضًا من استخدام حلول ضمان الخدمة.

نظرة معمقة على سوق ضمان خدمات الاتصالات في المملكة المتحدة

من المتوقع أن يشهد سوق المملكة المتحدة نموًا ملحوظًا خلال الفترة من 2026 إلى 2033، مدفوعًا بنشر شبكات الجيل الخامس (5G) والتركيز المتزايد على تجربة العملاء. وتقوم شركات الاتصالات بتطبيق حلول ضمان الخدمة لتقليل وقت التوقف، وتحسين سرعة حل الأعطال، ورفع كفاءة الشبكة. إضافةً إلى ذلك، تُسهم البنية التحتية القوية لتكنولوجيا المعلومات في المملكة المتحدة، والتحول الرقمي، والتركيز على الخدمات المُدارة والسحابية في تعزيز توسع السوق. ومن المتوقع أن يبقى الطلب مرتفعًا على حلول ضمان الخدمة القابلة للتطوير والمرنة والمؤتمتة، سواءً في الشركات الكبيرة أو الصغيرة والمتوسطة.

نظرة معمقة على سوق ضمان خدمات الاتصالات في ألمانيا

من المتوقع أن يشهد سوق الاتصالات في ألمانيا نموًا قويًا خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في تحديث الشبكات، ومبادرات التحول الرقمي، والتحليلات المدعومة بالذكاء الاصطناعي. ويركز المشغلون على الصيانة التنبؤية، واكتشاف الأعطال، والمراقبة الآلية لضمان تقديم خدمات عالية الجودة. وتدعم البنية التحتية المتطورة في ألمانيا، إلى جانب بيئة تنظيمية تركز على التكنولوجيا، اعتماد حلول البرمجيات والخدمات المُدارة. علاوة على ذلك، يعمل المشغلون على دمج منصات ضمان الخدمة مع أنظمة إدارة الشبكات لتحقيق كفاءة تشغيلية شاملة.

نظرة عامة على سوق ضمان خدمات الاتصالات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوسع السريع لشبكات الاتصالات، وزيادة انتشار النطاق العريض، واعتماد تقنيات الجيل التالي في دول مثل الصين والهند واليابان. ويلجأ مشغلو الشبكات بشكل متزايد إلى حلول الخدمات السحابية والمستضافة والمدارة لتعزيز موثوقية الشبكة وكفاءة التشغيل. كما تُسهم المبادرات الحكومية التي تُشجع الاتصال الرقمي ونشر المدن الذكية في زيادة الإقبال على هذه الحلول. ويُساعد وجود مزودي خدمات ضمان الجودة العالميين والإقليميين على تحسين توافر الحلول وخفض تكاليف النشر.

نظرة عامة على سوق ضمان خدمات الاتصالات في اليابان

من المتوقع أن يشهد سوق الاتصالات الياباني نموًا ملحوظًا خلال الفترة من 2026 إلى 2033، مدعومًا بالبنية التحتية المتطورة للاتصالات في البلاد، والانتشار الواسع للتقنيات الرقمية، والطلب المتزايد على إدارة الشبكات بكفاءة. ويعمل مشغلو الاتصالات بشكل متزايد على تطبيق منصات ضمان الخدمة السحابية والمدعومة بالذكاء الاصطناعي لتحسين اكتشاف الأعطال وأداء الشبكة. ويساهم دمج حلول ضمان الخدمة مع أنظمة إدارة الشبكات الحالية في تعزيز الكفاءة التشغيلية. علاوة على ذلك، فإن تركيز اليابان على تطوير المدن الذكية وتوقعاتها العالية بجودة خدمة متواصلة يدفعان نمو السوق بشكل أكبر.

نظرة معمقة على سوق ضمان خدمات شركة تشاينا تيليكوم

استحوذ السوق الصيني على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع السريع لشبكات الاتصالات، والانتشار الواسع لتقنية الجيل الخامس، والمبادرات الحكومية الداعمة لتطوير البنية التحتية الرقمية. ويستثمر مشغلو الاتصالات في برامج ضمان جودة الخدمة والخدمات المُدارة لضمان موثوقية الخدمة وتحسين أداء الشبكة. كما أن توفر حلول فعّالة من حيث التكلفة، إلى جانب قوة الموردين المحليين، يُسرّع نمو السوق. علاوة على ذلك، فإن الطلب المتزايد في الصين على تحسين تجربة العملاء والامتثال لاتفاقيات مستوى الخدمة (SLA) يدفع نحو تبني حلول متقدمة لضمان جودة الخدمة.

حصة سوق ضمان خدمة الاتصالات الثابتة

تتولى شركات راسخة قيادة قطاع ضمان خدمات الاتصالات الثابتة، بما في ذلك:

- برودكوم (الولايات المتحدة)

- Telefonaktiebolaget LM إريكسون (السويد)

- شركة هيوليت باكارد إنتربرايز للتطوير المحدودة (الولايات المتحدة الأمريكية)

- شركة NEC Technologies India Private Limited (الهند)

- نوكيا (فنلندا)

- أكسنتشر (أيرلندا)

- أمودوكس (الولايات المتحدة)

- شركة كومارش إس إيه (بولندا)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة آي بي إم (الولايات المتحدة)

- MYCOM OSI (المملكة المتحدة)

- نتسكاوت (الولايات المتحدة)

- أوراكل (الولايات المتحدة)

- شركة سبيرنت للاتصالات (المملكة المتحدة)

- شركة تاتا للاستشارات المحدودة (الهند)

- شركة تيوكو (الولايات المتحدة الأمريكية)

- شركة فيافي سوليوشنز (الولايات المتحدة الأمريكية)

- شركة ZTE (الصين)

- شركة سيسكو سيستمز (الولايات المتحدة الأمريكية)

- شركة JDS العالمية (الولايات المتحدة الأمريكية)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.