Global Gene Therapy Products Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.24 Billion

USD

40.86 Billion

2025

2033

USD

8.24 Billion

USD

40.86 Billion

2025

2033

| 2026 –2033 | |

| USD 8.24 Billion | |

| USD 40.86 Billion | |

| % | |

|

تقسيم سوق منتجات العلاج الجيني العالمي، حسب المنتج (يسكارتا، كيمريا، لوكستورنا، ستريمفيليس، وجينديسين)، والتطبيق (الأمراض السرطانية، والأمراض النادرة، وأمراض القلب والأوعية الدموية، والاضطرابات العصبية، والأمراض المعدية، وغيرها من الأمراض)، وقناة التوزيع (صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات البيع بالتجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو سوق المنتجات المعالجة بالجينات؟ الحجم ومعدل النمو؟

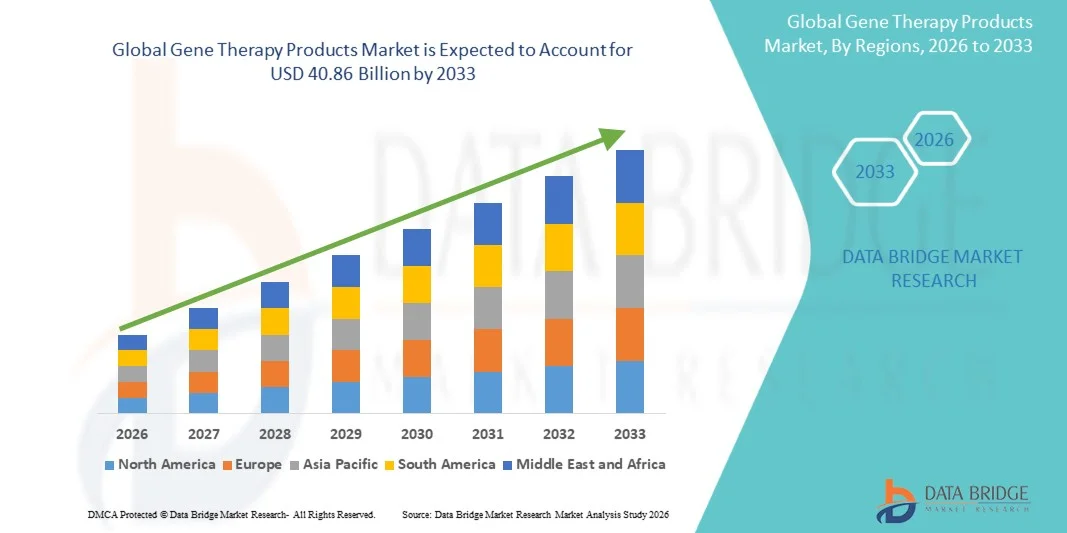

- وفقاً لسوق البيانات، تم تقدير حجم السوق العالمية لمنتجات العلاج الجيني العالمية بقيمة8.24 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك40.86 بليون دولار من دولارات الولايات المتحدة, ماالنسبة المئوية لنسبة 22,15٪خلال الفترة التي

- ويغذي نمو السوق إلى حد كبير التطورات السريعة في الهندسة الوراثية، وتكنولوجيات ناقلات الأمراض الفيروسية وغير الفيروسية، ونُهُج الطب الشخصي، مما يتيح علاجاً أكثر فعالية واستهدافاً للأمراض النادرة والمزمنة.

- زيادة زيادة في معدل انتشار(- الأطر التنظيمية الداعمة، وزيادة الاستثمار منالدورة التاسعةوهذه العوامل الملتفّة تُعجّل بتطوير وتسويق العلاجات الجينية المبتكرة، مما يُعزّز نمو الصناعة بشكل كبير.

سوق الحجم و توقّر

- قيمة السوق العالمية: 8.24 مليار

- القيمة السوقية المتوقعة (2033)(أ) المبلغ: 40.86

- )٢٠٢٦-٢٠٣٣(: 22.15%

تحليل سوق المنتجات

- إن منتجات العلاج الجيني، التي تقدم تدخلات وراثية محددة الهدف لعلاج الأمراض أو الوقاية منها، تشكل بصورة متزايدة عناصر حيوية بشكل متزايد في استراتيجيات الرعاية الصحية الحديثة والطب الشخصي نظرا لقدرتها على معالجة السبب الجذري للاضطرابات الوراثية وتحسين نتائج المرضى.

- ويؤجج الطلب المتزايد على منتجات العلاج الجيني أساساً التطورات في التكنولوجيات الفيروسية وغير الفيروسية، وتزايد انتشار الأمراض النادرة والمزمنة، وتزايد الموافقات التنظيمية على العلاجات الوراثية المبتكرة.

- هيمنت أمريكا الشمالية على سوق منتجات العلاج الجيني بأكبر حصة من الإيرادات بلغت 42.5 في المائة في عام 2025، واتسمت بالهياكل الأساسية القوية للبحث والتطوير، وارتفاع نفقات الرعاية الصحية، ووجود قوي للاعبين أساسيين في مجال الصيدلة البيولوجية، حيث شهدت الولايات المتحدة نمواً كبيراً في التجارب السريرية وعمليات الإطلاق التجارية، مدفوعة بالابتكارات من كل من الشركات القائمة للتكنولوجيا الحيوية والمشاريع الناشئة.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموا في سوق منتجات العلاج الجيني خلال الفترة المتوقعة بسبب زيادة الاستثمارات في الرعاية الصحية، وزيادة الوعي بالاضطرابات الوراثية، والمبادرات الحكومية الداعمة للعلاجات المتقدمة

- تهيمن على السوق بحصة بلغت 39.8 في المائة في عام 2025، مدفوعة بفعاليتها الراسخة في معالجة بعض الخيرات الدهنية الدهنية واعتمادها المتزايد في بروتوكولات معالجة الأورام

التقرير عن النطاق والنوع

|

الصفات الأولى |

المنتجات الأساسية |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تتضمن أيضاً تحليلاً متعمقاً للخبراء، وعلم الأوبئة للمرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق منتجات معالجة الجينات؟

”الترك التركيز بشكل متزايد على العلاجات المشخصة والمستهدفة“

- وثمة اتجاه هام ومتسارع في السوق العالمية لمنتجات العلاج الجيني العالمية يتمثل في تطوير علاجات شخصية مصممة خصيصاً لفرادى المرضى، ولأغراض جينية، وتحسين فعالية العلاج وتقليل الآثار الضارة إلى أدنى حد.

- فعلى سبيل المثال، صممت كيمرياه لسرطانات دموية محددة استنادا إلى تعديلات خاصة بالمريض في الخلايا الخلية الخاصة بالمعالجة، مما يتيح نتائج علاجية ذات أهداف محددة للغاية

- تسمح أوجه التقدم في مجال هندسة ناقلات ناقلات الأمراض والتكنولوجيات القائمة على المعايير الدولية للحد من مخاطر انتقال الأمراض من خلال تحسين دقة تحرير الجينات، مما يمكِّن العلاجات العلاجية من معالجة الاضطرابات الجينية النادرة وغير القابلة من قبل للعلاج بمعدلات نجاح أعلى

- إدماج منظمة العفو الدولية ومنظمةالمعلوماتية الحيوية:: في تصميم العلاج ييسّر وضع نماذج تنبؤية للاستجابات العلاجية، والاستراتيجيات العلاجية المثلى، واختيار المرضى لتحقيق نتائج أفضل

- وهذا الاتجاه نحو علاجات جينية شخصية ومعتمدة على البيانات يحول بشكل أساسي التوقعات السريرية، حيث تستثمر شركات مثل نوفارتيس وجلعاد بشكل كبير في منصات العلاج الجيني للجيل القادم.

- ويتزايد الطلب على العلاجات الجينية المحددة الهدف الخاصة بالمريض بشكل سريع عبر قطاعات الأورام والأمراض النادرة، حيث يلتمس مقدمو الرعاية الصحية العلاج بتحسين الكفاءة والسلامة.

- وعلى سبيل المثال، تقوم شركات مثل Scarcar thedreuutics بتوسيع نطاق برامج الوصول إلى سبل الوصول في منطقة لسوفتيرا لتيسير التبني المبكر بين المرضى الذين يعانون من اضطرابات في الشبكية الموروثة.

- التعاون بين معاهد البحوث وشركات المستحضرات الصيدلانية يمكّن من تطوير وتسويق أسرع في مجال العلاجات الجديدة للجينات، مما يهيئ خط أنابيب قويا للنمو في المستقبل

سوق المنتجات

سائق

“تفشي الاضطرابات الوراثية والابتكار الصيدلة البيولوجية”

- ويشكل تزايد انتشار الأمراض الوراثية والسرطانات، إلى جانب أوجه التقدم في نظم الإيصال الفيروسي وغير الفيروسي، عاملاً محركاً هاماً لنمو سوق العلاج الجيني.

- فعلى سبيل المثال، في آذار/مارس 2025، أعلن نوفارتيس في آذار/مارس 2025 عن توسيع القدرة الإنتاجية لكيمرياه لتلبية الطلب العالمي المتزايد على العلاجات التي تستخدم في علاجات CAR-T، مما يحرك نمو السوق

- ومع تحسن توثيق حالات الإصابة بالأمراض النادرة وزيادة الوعي لدى المرضى، يتيح العلاج الجيني إمكانية علاجية عندما تكون العلاجات التقليدية محدودة أو غير فعالة.

- وعلاوة على ذلك، فإن الحوافز التنظيمية والموافقة السريعة على العلاجات المبتكرة تعجل بتطوير المنتجات ودخول الأسواق، مما يدعم التوسع الصناعي.

- :: يؤدي التعاون المتزايد بين الشركات الناشئة في مجال التكنولوجيات الحيوية والشركات القائمة للأدوية إلى تشجيع الابتكار السريع، مما يؤدي إلى توسيع نطاق مجموعة العلاجات الجينية لأمراض الأورام والأمراض النادرة وغيرها من التطبيقات الحرجة الأخرى

- :: زيادة الوعي بين مقدمي الرعاية الصحية والمرضى بشأن الإمكانات التحويلية للعلاج الجيني هو زيادة في الاعتماد على الدفعات في البيئات السريرية والمستشفيات على نطاق العالم

- وعلى سبيل المثال، تعمل الشراكات الجارية بين جلعاد والمؤسسات الأكاديمية المتعددة على النهوض بتجارب جديدة للعلاج الجيني لاضطرابات القلب والأوعية الدموية والاضطرابات العصبية.

- زيادة التمويل الحكومي والمنح الحكومية المخصصة لبحوث العلاج الجيني في مناطق مثل أمريكا الشمالية وأوروبا، وتسريع وتيرة التنمية ودعم نمو الأسواق

التعرّض/التحديي

“التكلفة العالية والمخطط التنظيمي المعقد”

- ويطرح ارتفاع تكلفة منتجات العلاج الجيني وتعقيد عمليات الموافقة التنظيمية التنظيمية تحديات كبيرة أمام اعتماد السوق على نطاق أوسع

- على سبيل المثال، العلاجات الباهظة الثمن مثل اللسوفتيرا أو الزولجينسما يمكن أن تتجاوز مئات الآلاف من الدولارات لكل علاج، مما يحد من إمكانية وصول العديد من المرضى إلى العلاج.

- تتطلب الأطر التنظيمية الصارمة عبر مناطق مختلفة إجراء تجارب سريرية واسعة النطاق، ومهلات طويلة للموافقة، ومراقبة ما بعد السوق، مما يمكن أن يؤخر إطلاق المنتجات

- وتُعدّ عملية التصنيع ومراقبة الجودة في العلاجات الجينية معقدة للغاية، مما يتطلب مرافق متخصصة وموظفين مدربين تدريباً عالياً، إضافة إلى التكاليف التشغيلية

- وفي حين أن التغطية التأمينية وبرامج السداد آخذة في التوسع، فإن العبء المالي المتصور لا يزال يعوق الاستيعاب، ولا سيما في الأسواق النامية.

- التصدي لهذه التحديات من خلال استراتيجيات خفض التكاليف، وتبسيط المسارات التنظيمية، وبرامج وصول المرضى إلى العلاج الجيني أمر حاسم للنمو المستدام في سوق العلاج الجيني العالمي.

- وعلى سبيل المثال، فإن الاختلافات في المبادئ التوجيهية التنظيمية بين الولايات المتحدة والاتحاد الأوروبي وآسيا والمحيط الهادئ تعقد التجارب السريرية المتعددة الجنسيات والموافقة على المنتجات

- وتستلزم التحديات في مجال رصد السلامة الطويلة الأجل والاستجابات المحتملة من جانب المناعة إزاء ناقلات الفيروسية مراقبة صارمة لما بعد التسويق، مما يمكن أن يبطئ معدلات الاعتماد.

سوق المنتجات

وتقسم السوق على أساس المنتج، والتطبيق، وقناة التوزيع.

- )

وعلى أساس المنتج، فإن سوق منتجات العلاج الجيني مقسمة إلى يسكارتا، وكيماريا، ولكستينا، وستريمفيلس، وغينديسين. وكان الجزء الذي يُعرف باسم يُسكارتا مسيطراً على السوق بأكبر حصة من الدخل بلغت 39.8% في عام 2025، مدفوعة بفعاليته الراسخة في معالجة بعض الخبيثات الدهنية الدموية واعتمادها المتزايد في بروتوكولات علاج الأورام. وكثيراً ما يفضل مقدمو الرعاية الصحية يسكارتا بسبب نجاحها السريري في العلاج بكارتا والدعم القوي المقدم من نوفارتيس لبرامج إدارة المرضى. ويستفيد القطاع من البحوث السريرية الجارية، والموافقة التنظيمية على مؤشرات جديدة، وزيادة الوعي لدى علماء الأورام بشأن إمكاناتها العلاجية. وبالإضافة إلى ذلك، فإن السلامة التي أثبتتها يسكراتا ومعدلات الاستجابة لها قد عززت من مكانته كمنتج مفضل للعلاج الجيني في المستشفيات والعيادات المتخصصة على السواء.

ومن المتوقع أن يشهد قطاع لوفريتا أسرع معدل نمو يبلغ 23.4% من 2026 إلى 2033، ويغذيه ارتفاع الوعي بالاضطرابات العضلية الموروثة وتوسيع نطاق دعم سداد التكاليف في أميركا الشمالية وأوروبا. وتوفر لوفيرانا علاجاً لمرة واحدة للمرضى المصابين بأمراض شبكية موروثة بالرنين الراتنجية بوساطة RPPE65، الأمر الذي يجعلها جذابة للمتبنى الأوائل الساعين إلى تحقيق نتائج طويلة الأجل. والواقع أن زيادة الشراكات بين شركات التكنولوجيا الحيوية وعيادات طب العيون تيسر الوصول إلى العلاج على نطاق أوسع وتسجيل المرضى. ومن المتوقع أن يؤدي التركيز المتزايد على أمراض العيون النادرة، إلى جانب التقدم في تكنولوجيا توصيل ناقلات الأمراض، إلى زيادة تسريع تبني لصفرة على الصعيد العالمي.

- ألف -

وعلى أساس التطبيق، فإن سوق منتجات العلاج الجيني ينقسم إلى اضطرابات أورامية، وأمراض نادرة، وأمراض القلب والأوعية الدموية، واضطرابات عصبية، وأمراض معدية، وغير ذلك من الأمراض، ويمثل قطاع الاضطرابات الأورام أكبر حصة في السوق قدرها 44.1 في المائة في عام 2025، وذلك بسبب تزايد حدوث الأورام الدموية والصلبة والنجاح السريري الواضح لـ CAR-T وغيره من العلاجات الجينية المستهدفة، وتعتمد المستشفيات والعيادات المتخصصة هذه العلاجات بنشاط نظراً لقدرتها على توفير العلاج الشخصي وتحسين معدلات البقاء، ويحظى هذا الجزء بدعم أكبر من خلال زيادة استثمارات البحث والتطوير، والتجارب السريرية المستمرة للحصول على مؤشرات جديدة، والتعاون بين شركات التكنولوجيا الحيوية والمؤسسات الأكاديمية.

ومن المتوقع أن يشهد قطاع الاضطرابات العصبية أسرع معدل للاضطرابات العصبية يبلغ 25.1% في الفترة من 2026 إلى 2033، مدفوعاً بتزايد انتشار الأمراض المسببة للتآكل العصبي مثل ضمور العضلات الشوكي (SMA) ومرض باركنسون. والواقع أن التطورات في توصيل العلاج الجيني إلى الجهاز العصبي المركزي تعمل على توسيع إمكانيات علاج المرضى الذين لم تكن لديهم ظروف علاجية من قبل. ومن المشجع الاعتماد المبكر زيادة وعي المرضى، إلى جانب الحوافز التنظيمية لعلاج الأمراض اليتيمة. كما يعمل التعاون بين شركات التكنولوجيا الحيوية وعيادات علم الأعصاب على تيسير توظيف التجارب السريرية السريعة وتسويق العلاج.

- حسب التوزيع

وعلى أساس قناة التوزيع، يتم تقسيم سوق منتجات العلاج الجيني إلى صيدلية المستشفيات، والصيدلة على الإنترنت، والصيدلة بالتجزئة، وغيرها، واستأثر قطاع صيدليات المستشفيات بأكبر حصة سوقية بلغت 49.3 في المائة في عام 2025، مما يعكس دوره الحاسم في إدارة العلاجات الجينية المعقدة التي تتطلب رقابة سريرية وظروف تخزين متخصصة، وتوفر المستشفيات الدعم من البداية إلى النهاية لتقييم المرضى وإدارة العلاج ومتابعة الرعاية، مما يجعل منهم القناة المفضلة لمنتجات العلاج الجيني، ويكفل وجود موظفين طبيين مدربين والبنية التحتية الضرورية إيصال العلاجات بصورة مأمونة وفعالة.

ومن المتوقع أن يشهد قطاع الصيدليات على الإنترنت أسرع معدل نمو بلغ 27.6 في المائة من 2026 إلى 2033، مدفوعاً بزيادة اعتماد التجارة الإلكترونية، والتكامل بين التطبيب عن بعد، وخيارات إيصال الأدوية المتخصصة إلى المنازل. وتوفر المنصات الإلكترونية للمرضى الراحة، والوصول إلى المنتجات على نطاق أوسع، وتعزيز الخصوصية عند طلب العلاجات الجينية النادرة أو المتخصصة. وتعمل الشراكات الاستراتيجية بين شركات التكنولوجيا الحيوية ومقدمي خدمات الصحة الرقمية على تيسير إدارة سلسلة الإمدادات الآمنة وبرامج تثقيف المرضى. ومن المتوقع أن يستمر هذا الجزء في التوسع مع اعتماد منصات صحية رقمية وأدوات لرصد المرضى عن بعد.

سوق المنتجات

- هيمنت أمريكا الشمالية على سوق منتجات العلاج الجيني بأكبر حصة من الإيرادات بلغت 42.5 في المائة في عام 2025، واتسمت بالهياكل الأساسية القوية للبحث والتطوير، وارتفاع نفقات الرعاية الصحية، ووجود قوي للاعبين أساسيين في مجال الصيدلة البيولوجية، حيث شهدت الولايات المتحدة نمواً كبيراً في التجارب السريرية وعمليات الإطلاق التجارية، مدفوعة بالابتكارات من كل من الشركات القائمة للتكنولوجيا الحيوية والمشاريع الناشئة.

- يقدّر مقدمو الرعاية الصحية والمرضى في المنطقة تقديرا عاليا فعالية العلاجات الجينية وطبيعتها الشخصية وأساليب إيصالها المبتكرة، لا سيما في الأورام والأمراض النادرة

- ويدعم هذا الاعتماد الواسع الانتشار أيضا ارتفاع الإنفاق على الرعاية الصحية، وزيادة الوعي بالاضطرابات الوراثية، وأنشطة التجارب السريرية السريعة، وإنشاء منتجات للعلاج الجيني كخيار تفضيلي للعلاج في المستشفيات والعيادات على حد سواء.

سوق المنتجات المعالجة بالمعالجة

وقد حصلت سوق منتجات العلاج الجيني في الولايات المتحدة على أكبر حصة من الإيرادات بلغت 79 في المائة في عام 2025 داخل أمريكا الشمالية، وتغذيتها نظم إيكولوجية صيدلانية أحيائية قوية وبنية تحتية متقدمة للبحوث السريرية. ويتزايد ترتيب المرضى ومقدمي الرعاية الصحية أولويات العلاجات المبتكرة والمستهدفة لعلاج الأورام والاضطرابات الجينية النادرة. والعدد المتزايد من التجارب السريرية، إلى جانب الحوافز التنظيمية مثل الموافقات السريعة المسار وتسميات العقاقير اليتيمة، يزيد من نمو الأسواق. وعلاوة على ذلك، فإن زيادة التعاون بين شركات بدء تشغيل التكنولوجيات الأحيائية والشركات الصيدلانية الراسخة تعمل على تسريع وتيرة تطوير المنتجات وتسويقها، الأمر الذي يساهم بشكل كبير في توسع الأسواق.

أوروبا

ومن المتوقع أن يتوسع سوق منتجات العلاج الجيني في أوروبا في ظل قدر كبير من النمو في معدلات النمو في المناطق الريفية خلال الفترة المتوقعة، وذلك في المقام الأول بفضل سياسات الرعاية الصحية المواتية، وزيادة الاستثمارات في البحث والتطوير، وزيادة الوعي بالأمراض الوراثية. إن وجود مرافق طبية متقدمة وأطر سداد تكاليف داعمة يعزز تبني العلاجات الجينية. ويتزايد اعتماد المرضى والأطباء الأوروبيين للعلاج الجيني لتطبيقات الأورام والأمراض النادرة. فضلاً عن ذلك فإن دمج العلاجات المبتكرة في برامج الرعاية الصحية الوطنية يعمل على تعزيز نمو الأسواق عبر بلدان رئيسية مثل ألمانيا وفرنسا وإيطاليا.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن تنمو سوق منتجات العلاج الجيني في المملكة المتحدة عند مستوى جدير بالذكر من معدلات النمو في الولايات المتحدة أثناء الفترة المتوقعة، وذلك بسبب ارتفاع الاستثمار في الطب الشخصي والبيولوجيا المتقدمة. ومن المتوقع أن يؤدي ارتفاع وعي المرضى واعتماد علاجات محددة الهدف للأمراض والسرطانات النادرة إلى تشجيع الاستيعاب. ومن المتوقع أن تستمر البنية الأساسية القوية للرعاية الصحية في البلاد، إلى جانب المبادرات التعاونية بين شركات التكنولوجيا الحيوية ومؤسسات البحوث، في تحفيز نمو السوق. فضلاً عن ذلك فإن الدعم الحكومي للمنتجات العلاجية الطبية المتقدمة يعمل على زيادة تشجيع الاعتماد السريري.

ألمانيا ألمانيا

ومن المتوقع أن يتوسع سوق ألمانيا لمنتجات العلاج الجيني في إطار نظام تحليل المخاطر في المناطق الريفية خلال الفترة المتوقعة، وهو ما يغذيه زيادة التمويل الحكومي للبحوث في مجال التكنولوجيا الأحيائية وقدرات قوية في مجال البحث والتطوير. ويعتمد مقدمو الرعاية الصحية الألمان علاجات جينية للأورام والأمراض النادرة بسبب النتائج السريرية المؤكدة والبنية التحتية المتقدمة في المستشفيات. ويشجع التركيز على الابتكار والجودة في العلاجات الطبية على تبني الجيل المقبل من العلاجات. وعلاوة على ذلك، فإن التعاون بين المؤسسات الأكاديمية والشركات الصيدلانية يدعم التسويق السريع لمنتجات العلاج الجيني الجديدة.

سوق المنتجات

إن سوق منتجات العلاج بالجينات في آسيا والمحيط الهادئ من المتوقع أن تنمو على أسرع مستوياتها في إطار نظام المحاسبة الزراعية الشاملة بنسبة 26% خلال الفترة المتوقعة من 2026 إلى 2033، وذلك بسبب زيادة الاستثمارات في الرعاية الصحية، وارتفاع معدلات انتشار الاضطرابات الجينية، والتقدم التكنولوجي في بلدان مثل الصين واليابان والهند. والواقع أن الوعي المتزايد بالعلاجات المتقدمة والمبادرات الحكومية الداعمة لعلاج الأمراض النادرة يقود إلى تبنيها. فضلاً عن ذلك، ومع بروز برنامج العمل المتعلق بمعالجة الأمراض النادرة باعتباره مركزاً للتصنيع والاختبار الإكلينيكي للعلاجات الجينية، فإن القدرة على تحمل التكاليف وإمكانية الوصول إلى العلاج آخذة في التحسن، الأمر الذي من شأنه أن يوسع نطاق السوق ليشمل مجموعة أكبر من المرضى.

سوق المنتجات

الواقع أن سوق منتجات العلاج الجيني في اليابان تكتسب زخماً بسبب البنية الأساسية المتقدمة للرعاية الصحية في البلاد، وارتفاع الاستثمار في البحث والتطوير، وتزايد الطلب على العلاجات المبتكرة. فالتبني مدفوع بزيادة حالات الاضطرابات والسرطانات الجينية النادرة، حيث تقدم المستشفيات والعيادات المتخصصة العلاجات المتقدمة بنشاط. والواقع أن دمج العلاج الجيني مع الطب الدقيق ومنصات الرعاية الصحية الرقمية يعمل على تغذية النمو. فضلاً عن ذلك فإن شيخوخة سكان اليابان من شأنها أن تحفز الطلب على العلاجات الفعالة والمستهدفة لإدارة الظروف الجينية المرتبطة بالعمر في كل من السريريات والمستشفيات.

الهند المعالجة المعالجة المعالجة المعالجة

كانت سوق منتجات العلاج الجيني في الهند تشكل أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى ارتفاع الإنفاق على الرعاية الصحية، والتوسع الحضري السريع، وزيادة الوعي بالأمراض الجينية. وبرزت الهند باعتبارها مركزاً رئيسياً للتجارب السريرية والبحوث في مجال التكنولوجيا الحيوية، مع تزايد اعتماد العلاجات المبتكرة في المستشفيات والعيادات المتخصصة. وتشكل المبادرات الحكومية الداعمة لحلول الرعاية الصحية المتقدمة وتوافر خيارات العلاج الجيني الفعّالة من حيث التكلفة عوامل رئيسية تدفع نمو السوق. وبالإضافة إلى ذلك، تعمل التعاونات بين الشركات المحلية للتكنولوجيا الحيوية والشركات العالمية للأدوية على التعجيل بإتاحة العلاج في مختلف أنحاء البلاد.

من هي الشركات الكبرى في سوق المنتجات المعالجة؟

وتقود صناعة المنتجات المعالجة بالعلاج الجني في المقام الأول شركات راسخة، بما في ذلك:

- شركة بريستول - مايرز سكويب (الولايات المتحدة الأمريكية)

- )ككك(

- شركة Mark KGA (ألمانيا)

- نوفارتس أ. (سويسرا)

- (الولايات المتحدة الأمريكية)

- Illomina, Inc. (الولايات المتحدة)

- مؤسسة Terrmo Fisher Science Inc. (الولايات المتحدة الأمريكية)

- (ألمانيا)

- هوفمن - لاروشي المحدودة (سويسرا)

- (المملكة المتحدة)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- AppVie Inc. (الولايات المتحدة)

- Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- Arporus Biophar (كندا)

- Amgen Inc. (الولايات المتحدة)

- العُمانات المعالجة (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق المنتجات المعالجة بالجينات العالمية؟

- في نوفمبر 2025، وافقت إدارة الأغذية والعقاقير في الولايات المتحدة الأمريكية على ITisma (Onasemnogene abibpervoveck brve) لمعالجة التضخيم الشوكي الفضلي لدى الأطفال الذين تبلغ أعمارهم سنتين فما فوق، والمراهقون والبالغون مما يجعله أول علاج بديل جيني متاح لهذا العدد الأكبر من المرضى SMA. هذه الموافقة توسع من إمكانية الحصول على العلاج الجيني إلى ما يتجاوز الرضع الذين يقدمون علاجاً لمرة واحدة للمرضى الأكبر سناً في SMA وربما يقلل الحاجة إلى العلاج مدى الحياة.

- وفي تشرين الثاني/نوفمبر 2024، وافقت هيئة تنمية الحراجة على إلدوكاجين (Eladocabagene exuparvovec) لمعالجة الأمراض العطرية lomameno Aromatic Acid Decarboxilase (ADC) التي تعاني من اضطراب نمو عصبي نادر يوسع نطاق العلاج الجيني ليشمل الأمراض الجينية العصبية والاستقلابية، ويشير هذا التطور إلى تزايد التنوع في تطبيقات العلاج الجيني بما يتجاوز اضطرابات الدم ويعزز الزخم نحو معالجة طائفة أوسع من الأمراض الوراثية النادرة.

- وفي كانون الثاني/يناير 2024، مددت هيئة التنمية الحرجية موافقة الهيئة على أن تعالج Casgyphy أيضاً نقل الدم، حيث عرضت على المرضى الذين يعتمدون على عمليات نقل الدم المتكررة علاجاً علاجياً محتملاً لمرة واحدة، مما أدى إلى زيادة توسيع نطاق تأثير العلاجات القائمة على CRISPR بما يتجاوز الخلية المنجلية، مما يؤكد الثقة التنظيمية والإمكانيات العلاجية لتحرير الجينوم لاضطرابات الدم الموروثة.

- في ديسمبر/كانون الأول 2023، وافقت هيئة التنمية الحرجية على علاج مرض الخلايا المنجلية (exagamglogene auttemicemcil)، وهو أول علاج للتأهيل الجيني القائم على أساس CRISPR/Cas9، لمعالجة مرض الخلايا المنجلية في المرضى الذين يبلغ عمرهم 12 عاماً فما فوق. وهذا يمثل معلماً رئيسياً في علاج الجينات وهو أول مشهد أخضر تنظيمي للعلاج القائم على أساس CRESPRS يفتح الباب لفئة جديدة من العلاجات التي تعمل على تطوير الجينومات ذات القدرة على "الفرد والفرد".

- وفي حزيران/يونيه 2023، وافقت إدارة الأغذية والعقاقير في الولايات المتحدة الأمريكية على نظام روكتافيان (valoctocogene roxabarvovivec) لمعالجة البالغين المصابين بهيموفيليا شديدة، وهو أول علاج جيني معتمد للبالغين بهذه الحالة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.