Global Glucagon Like Peptide 1 Glp 1 Agonists Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

65.85 Billion

USD

236.82 Billion

2025

2033

USD

65.85 Billion

USD

236.82 Billion

2025

2033

| 2026 –2033 | |

| USD 65.85 Billion | |

| USD 236.82 Billion | |

| % | |

|

(Global Global Glogucagon-Leik Peptide 1 (GLP-1) Aonititists Marpact section, by Ad المخدِّرات (Exenatide, Liragulutide, Dulaglutide, Lixesenatide) وBrand (البيتا والبيدوريون والفكتوزا والسلتي والليكوميا) وطريق الإدارة (العقيدة، والأبوان، وآخرون)، والمستعملون النهائيون (المستشفيات، والعيادات الخاصة، وغيرها) - اتجاهات الصناعة والتنبؤات حتى عام 2033

(GGLP-1) لمحة عامة عن سوق الملتح

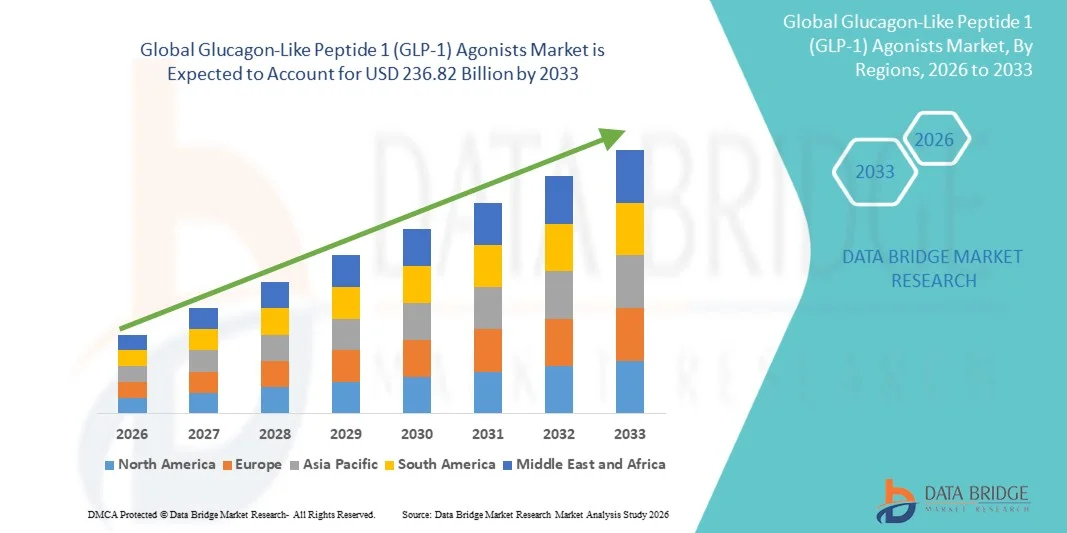

وفقاً لتحليل بحث سوق جسر البيانات، قدرت قيمة سوق الغلوكاغون - ليك بيبيتيد 1 (GLP-1)مبلغ 65.85 بليون دولار في عام 2025ومن المتوقع أن يتم ذلكباء - 236.82 بليون« النامية فيمعدل احصاء الناتج المحلي الإجمالي البالغ 17,35 في المائة من 2026 إلى 2033ويشهد السوق نمواً مطرداً مدفوعاً بارتفاع معدل انتشار السمنة والسكري من النوع 2، وزيادة الوعي بإدارة الصحة الأيضية، وتوسيع نطاق اعتماد العلاجات المستشعرة المبتكرة لمستقبِلات GLP-1 عبر نظم الرعاية الصحية العالمية.

وبالإضافة إلى ذلك، فإن التطورات الجارية في تركيبات العقاقير، بما في ذلك العلاجات التي يمكن حقنها مرة كل أسبوع والعلاجات التي تستجد عن طريق الفم من قبل GLP-1، تؤدي إلى تحسين امتثال المرضى ونتائج العلاج.إدارة الأمراضولا تزال الحلول تؤدي إلى تسريع وتيرة الاعتماد في أسواق الرعاية الصحية المتقدمة والناشئة على السواء.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 65.85 مليار

- قيمة السوق المتوقعة (2033): 236.82 بليون

- (2026-2033): 17.35 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

اتجاهات السوق الرئيسية ودقات النظر

- لقد سيطرت أمريكا الشمالية على سوق الغلوكاغون - ليك بيبتيد 1 (GLP-1) للمتشددين حيث بلغت حصة أكبر حصة من الإيرادات 41.38% في عام 2025، بدعم من ارتفاع معدلات انتشار النوع 2 من السكري والسمنة، والاعتماد القوي للعلاجات المبتكرة من النوع GLP-1، وأطر السداد الملائمة، ووجود شركات تصنيع صيدلانية رئيسية. ولا تزال زيادة تفضيل الأطباء لمستقبِلي المستقبلات من النوع GLP-1 بسبب فوائدها في السيطرة على الجلوكيميات، والحد من مخاطر القلب والأوعية الدموية، وقدرات إدارة الوزن تعمل على تعزيز قيادة السوق في مختلف أنحاء المنطقة.

- وسيطر الجزء المتعلق بالأبوة على السوق بحصة بلغت 67.45 في المائة في عام 2025 بسبب التوافر الواسع النطاق والنجاح السريري للعلاجات التي يمكن حقنها من نوع GLP-1.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في ظل معدل نمو مرتفع قدره 9.4 في المائة في الفترة من 2026 إلى 2033، ويغذيها الزيادة السريعة في عدد السكان الذين يعانون من السكر، وتوسيع البنية الأساسية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، وتحسين فرص الحصول على العلاجات البيولوجية المتقدمة في جميع أنحاء الصين والهند واليابان وكوريا الجنوبية. كما أن الوقاية تعجل بنمو السوق.

- ومن المتوقع أن يكون قطاع ليراجلوتيد أسرع فئات المخدرات نمواً، حيث سجل معدلاً للعائدات الإجمالية للوزن يبلغ 9.1 في المائة في الفترة من 2026 إلى 2033، مما يعكس زيادة في الاستخدام في تطبيقات علاج السكري والسمنة على حد سواء. والواقع أن توسيع الأدلة السريرية الداعمة لفوائد القلب والأوعية الدموية ونتائج فقدان الوزن يدفع الطلب القوي على نطاق العالم.

- لقد سيطرت العلامة التجارية التقليدية على السوق بحصة من الإيرادات بلغت 31.72% في عام 2025، مدعومة بتسويق عالمي قوي، ومعدلات إيجابية لانضمام المرضى، ونتائج ثابتة في مجال القلب والأوعية الدموية، وموافقة تنظيمية واسعة النطاق. ولا تزال ملامح إدارتها المناسبة تساهم بشكل كبير في نمو الوصفات الطبية عبر الأسواق المتقدمة والناشئة.

- ومن المتوقع أن يكون المسار الشفوي للجزء المتعلق بالإدارة هو أسرع الفئات نمواً حيث يبلغ المعدل الإجمالي للحصيلة الإجمالية 10.2 في المائة في الفترة من 2026 إلى 2033، ويُعزى ذلك إلى تزايد تفضيل المرضى للعلاجات غير القابلة للحقن، وتحسين الامتثال للعلاج، والتقدم المستمر في تكنولوجيات إيصال العقاقير بواسطة البوتيد الفموية.

- وكان مسار الإدارة الأبوية يمثل 67.45 في المائة من السوق في عام 2025، وذلك بسبب الاستخدام الثابت للملوثين GLP-1 القابل للحقن، والتوافر الأحيائي المتفوق، والتحقق الإكلينيكي الواسع النطاق، والإلمام الواسع الانتشار بالأطباء. ولا تزال العلاجات الأكثر نجاحاً تجارياً من نوع GLP-1 تُدار من خلال تركيبات قابلة للحقن.

- كانت المستشفيات تهيمن على قطاع المستعملين النهائيين بحصة سوقية بلغت 44.26% في عام 2025، مدفوعة بارتفاع أحجام المرضى، وزيادة برامج إدارة مرض السكري، وتزايد مبادرات علاج البدانة، وزيادة فرص الحصول على الخدمات المتخصصة في أمراض الغدد الصماء. كما تلعب المستشفيات دوراً حاسماً في إطلاق أنظمة علاجية متقدمة من النوع GLP-1 ورصد المرضى على الأمد البعيد.

- ومن المتوقع أن تشهد العيادات الخاصة أسرع نمو في معدل النمو في معدل النمو الإجمالي الإجمالي الإجمالي بنسبة 9.6% في الفترة من 2026 إلى 2033، مدعوماً بتزايد الطلب على الرعاية الشخصية في مجال السكري، وزيادة خدمات إدارة البدانة، وتوسيع نطاق ممارسات أمراض الغدد الصماء، وتزايد اعتماد بروتوكولات علاجية مبتكرة قائمة على قاعدة GLP-1. ولا يزال التحول نحو نماذج متخصصة للرعاية الخارجية يعجل التوسع القطاعي على الصعيد العالمي.

Peptide 1 (GLP-1)

|

الصفات الأولى |

1 (GLP-1) Agonists مفتاح السوق |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

BPteide 1 (GLP-1) Agonits-Leik

الاتجاه: توسيع نطاق استخدام المناصر GLP-1 لإدارة السمنة وصحة القلب المميتة

وتشهد سوق الغلوكاغون - ليك Bebtiide 1 (GLP-1) Agonitisters تحولاً كبيراً حيث تتوسع هذه العلاجات إلى ما يتجاوز إدارة السكر إلى علاج للبدانة ورعاية أوسع نطاقاً في مجال الاستقلاب القلبي. ويجري على نحو متزايد وصف الماعزين GLP-1 لخفض الوزن نظراً إلى قدرتهم المؤكدة على تنظيم الشهية، وتأخير إفراغ المعدة، وتحسين الصحة الأيضية. والواقع أن الأدلة السريرية المتزايدة التي تثبت فوائد القلب والأوعية الدموية والكلوية تزيد من تعزيز التبني لدى مقدمي الرعاية الصحية. فعلى سبيل المثال، أظهرت العلاجات القائمة على أساس المغزلوطي نتائج كبيرة في مجال فقدان الوزن في الدراسات السريرية، في حين حصلت العديد من منتجات GLP-1 على موافقة تنظيمية على علاج السمنة في الأسواق الرئيسية. وعلاوة على ذلك، فإن زيادة الوعي بالبدانة باعتبارها مرضاً مزمناً وزيادة الطلب على حلول فعالة لإدارة الوزن على المدى الطويل من شأنهما أن يعجلا من توسع الأسواق العالمية.

1 (GGLP-1)

المحرك الرئيسي للسوق الرئيسية: ارتفاع الانتشار العالمي للنوع 2 من حالات السكري والسكري

وقد أدى التطور السريع للمركبات المستقلة ونظم مساعدة السائقين المتقدمين إلى توليد طلب كبير على مناصرين من ذوي الكفاءة العالية من الغلوكاغون - ليكي بيباتيد 1 (GLP-1) يمكنهم التحقق من صحة خوارزميات الذكاء الذاتي، ونماذج الاستشعار، وسلوك المركبات في ملايين السيناريوهات الافتراضية التي يستحيل تكرارها من خلال الاختبارات المادية. وتقوم شركات السيارات أومز، والموردين من المستوى الأول، وشركات التكنولوجيا بنشر أجهزة محاكاة كعنصر أساسي في خط أنابيبها الإنمائية، وخفض التكاليف، وتسريع دورات التكرار، وتحسين سلامة النظم.

القيود الرئيسية/التحدي: ارتفاع تكلفة الاستثمار الأولي لأجهزة المحاكاة المتقدمة

ووفقاً للاتحاد الدولي لمرضى السكري، فإن أكثر من 530 مليون شخص في جميع أنحاء العالم يعيشون مع مرض السكري، حيث يشكل السكري النوع 2 الغالبية العظمى من الحالات.() وفي الوقت نفسه، تقدر منظمة الصحة العالمية أن أكثر من بليون شخص على الصعيد العالمي يعيشون مع البدانة.() وتؤدي هذه الأعداد المتزايدة من المرضى إلى توليد طلب كبير على العلاجات التي توفر فوائد في مجالي التحكم بالسكر وخفض الوزن.() وقد أثبت المناصرون للنوع 1 الفعالية في خفض مستويات HbA1c، وتعزيز فقدان الوزن، والحد من مخاطر الأوعية الدموية، وجعلهم خيارات علاجية جذابة على نحو متزايد.() وعلاوة على ذلك، فإن توسيع نطاق المبادئ التوجيهية السريرية التي توصي بمستشعرات GLP-1 للمصابين الذين يتعرضون لمخاطر عالية لا يزال يدعم نمو السوق القوي عبر أسواق الرعاية الصحية المتقدمة والناشئة.

إتاحة الأسواق الرئيسية: تطوير الجيل التالي من مجموعة البلدان الناطقة باللغة الإنكليزية - 1 ومعالجة المزج

إن تطوير الجيل القادم من العلاجات القائمة على أساس الدين توفر فرصة كبيرة للنمو بالنسبة لسوق الغولف-1. ذلك أن شركات الأدوية تستثمر بشكل كبير في العلاجات المزدوجة والثلاثية التي تجمع بين نشاط مستقبلات الجيل الأول من الجيل الثاني من الجيل الأول من الجيل الأول وبين خطة التنمية العالمية، وتعَدُّل مُستقبِل الجيل الثاني من الجيل الثالث من أجل تحقيق نتائج أعلى من حيث الوزن والخسارة والإيضان. على سبيل المثال، أظهرت العلاجات الجديدة للزئبق فعالية أكبر في خفض الوزن مقارنة بمنتجات الجيلبليز-1 السابقة أثناء التجارب السريرية في المراحل المتأخرة. وبالإضافة إلى ذلك، فإن أوجه التقدم في تكنولوجيات توصيل البوتيد الفموية تعمل على توسيع خيارات العلاج إلى ما بعد التركيبات القابلة للحقن، وتحسين ملاءمة المرضى والالتزام. ومن المتوقع أن يؤدي البحث المتزايد في مجال حماية القلب والأوعية الدموية، وإدارة أمراض الكلى المزمنة، والتهاب الكبد الشوكي غير الكحولي، وغير ذلك من الاضطرابات الأيضية إلى زيادة توسيع الإمكانات العلاجية لمرضى الجيل الأول من المعالجين. ونظراً إلى أن أنظمة الرعاية الصحية تعطي الأولوية بشكل متزايد للوقاية من الأمراض المزمنة وإدارة السمنة، فمن المتوقع أن تؤدي هذه الابتكارات إلى خلق فرص تجارية مهمة في مختلف أنحاء أميركا الشمالية وأوروبا وآسيا والمحيط الهادئ وأسواق الرعاية الصحية الناشئة.

(GGLP-1)

سوق الغلوكاغون - ليك بيباتيد 1 (GLP-1) Agonists السوق مقسمة على أساس الأدوية، العلامة التجارية، مسار الإدارة، والمستعملين النهائيين.

- H HBT HBT

وعلى أساس المخدرات، فإن سوق الغلوكاغون - لايتد 1 (GLP-1) للمستذئبين مقسمة إلى قطاعات مثل Exenatide و Liraglutide و Dulagluutide و Lixesenatide. وسيطر قطاع دولاغلوتيد على السوق بحصة قدرها 36.84 في عام 2025 بسبب فعاليته السريرية القوية، وجدوله الزمني المجهري المريح الذي يلائم مرة كل أسبوع، والفوائد المؤكدة للقلب، والتبني الواسع النطاق للأطباء عبر برامج علاج السكري. وقد أظهر العقار فعالية كبيرة في مكافحة السكريات، بينما قلل من عوامل خطر الإصابة بالقلب والأوعية الدموية بين المرضى المصابين بداء السكري من النوع 2. وقد أدى تزايد تفضيل مقدمي الرعاية للعلاجات من نوع GLP-1 التي تُعَزِّز الطلب. وقد أدى تزايد التفضيلات بين الأسواق المتقدمة والاختراق التجاري القوي للتغطية التي يمكن سدادها إلى دعمت عملية التبني على نطاق واسع. وعلاوة على ذلك، فإن زيادة الوعي بفوائد التدخل المبكر في مجال السكري وتحسين التزام المرضى المرتبط بالإدارة الأسبوعية لا يزالان يقودان الاستخدام. ومع استمرار التركيز المتزايد على قطاع الرعاية الصحية على إدارة الأمراض المزمنة والحد من مخاطر القلب والأوعية الدموية.

ومن المتوقع أن يشهد قطاع ليراجلوتيد أسرع حصة في سجل المعاملات الدولية، حيث بلغ 9.1 في المائة من عام 2026 إلى عام 2033، مدفوعاً بتوسع في الاستخدام في تطبيقات النوع 2 من السكر وإدارة شؤون السلامة.() وتتسارع وتيرة اعتماد الأطباء للأدلة السريرية التي تدعم خفض الوزن بدرجة كبيرة وحماية الأوعية الدموية.() وتؤدي زيادة الموافقات التنظيمية على مؤشرات علاج السمنة إلى توسيع نطاق عدد المرضى القابلين للمعالجة.() ويتزايد عدد مقدمي الرعاية الصحية الذين يوصون بالليراجلوتيد للمرضى الذين يحتاجون إلى إدارة شاملة لا تخضع للسيطرة على السلكوز.() ويتزايد انتشار السمنة في جميع أنحاء العالم وزيادة الوعي فيما يتعلق ببرامج إدارة الوزن الخاضعة لإشراف طبي يزيدان من دعم الطلب.() وبالإضافة إلى ذلك، تسهم نتائج العلاج المواتي وزيادة تفضيل المرضى للعلاجات الطويلة الأجل المثبتة في التوسع القطاعي.() ومن المتوقع أن تؤدي البحوث الجارية في مجال تطبيقات إضافية في الأيض والأوعية الدموية إلى خلق فرص نمو جديدة.() كما أن الاستثمارات القوية في برامج تثقيف المرضى والوقاية من الأمراض المزمنة تزيد من دعم التبني.() وهذه العوامل مجتمعة تضع اليراجولوتيد كقطاع للعقاقير الأسرع نمواً خلال الفترة المتوقعة.

- و

وعلى أساس العلامة التجارية، تجزأ سوق الغلوكاغون - لايتد 1 (GLP-1) للمستذئبين إلى Betta, Bydoreon, Victoza, Troclicy, and Lyxumia. وقد غلب القطاع التروغليتي على السوق بحصة قدرها 31.72 في المائة في عام 2025 بسبب وجوده القوي في السوق العالمية، ونظامه الموسع للجرعات الأسبوعية، والتحقق السريري الواسع النطاق، وقبوله الواسع النطاق للأطباء. وقد اكتسب هذا النوع من المنتجات قوة كبيرة نظرا لقدرته على توفير مراقبة فعالة للجليسات مع دعم الحد من المخاطر في الوقت نفسه. وقد ساهم ارتفاع مستويات تقيد المرضى ونتائج العلاج الإيجابي في زيادة قيادتها للسوق. فزيادة حجم الوصفات الطبية في مختلف أنحاء أمريكا الشمالية وأوروبا تواصل تعزيز نمو القطاعات. وقد دعم توافر البيانات السريرية القوية وتوسيع نطاق ثقة مقدمي الرعاية الصحية على نطاق واسع الاعتماد. وبالإضافة إلى ذلك، فإن استراتيجيات التسويق القوية والتغطية الواسعة النطاق للسداد قد زادت من سهولة الوصول إلى العلاجات القابلة للتصنيع منذ أمد طويل والتوسع في برامج الرعاية تزيد من تعزيز الطلب على العلاجات القابلة للتحريض وزيادة توسيع نطاق برامج الرعاية من تعزيز المركز المهيمن للقطاع.

ومن المتوقع أن يسجل قطاع فيكتسا أسرع حصة في سجل المخاطر من عام 2026 إلى عام 2033، مدفوعة بزيادة الاستفادة من إدارة السمنة وبرامج الحد من المخاطر. إن الاعتراف المتزايد بالفعالية السريرية للعلامة التجارية وملامح السلامة الطويلة الأمد يدعم نمو الوصفات الطبية. ويتزايد استخدام مقدمي الرعاية الصحية للفيكتوزا للمرضى الذين يحتاجون إلى إدارة شاملة للإيضاض. ويتسارع تبني انتشار السمنة وتوسيع المبادئ التوجيهية العلاجية التي تفضل العلاجات من نوع GLP-1. والواقع أن الكفاءة الراسخة للعقاقير في تطبيقات إدارة الوزن تزيد من تعزيز الطلب. كما يساهم تزايد الوعي بين المرضى بفوائد التدخل المبكر والوقاية من الأمراض المزمنة في توسع السوق. ولا تزال البحوث الجارية لتقييم التطبيقات العلاجية الأوسع نطاقاً تدعم إمكانات النمو في المستقبل. فضلاً عن ذلك فمن المتوقع أن يؤدي تزايد الاستثمارات في الرعاية الصحية وتوسيع نطاق الوصول إلى علاجات السكري المتقدمة إلى تسريع وتيرة الاعتماد طيلة الفترة المتوقعة.

- عن طريق طرق

وعلى أساس مسار الإدارة، فإن سوق الغلوكاغون - لايت رقم 1 (GLP-1) للمغنين مقسمة إلى سوق شفية، وأبوة، وغيرها. وسيطر الجزء الأبوي على السوق بحصة قدرها 67.45 في المائة في عام 2025 بسبب التوافر الواسع ونجاح العلاجات من نوع GLP-1 القابلة للحقن. وتوفر التركيبات المقننة توافراً أحيائياً متفوقاً، ونتائج علاجية يمكن التنبؤ بها، ومعرفة واسعة النطاق بالأطباء. ويستخدم معظم المنتجات الناجحة من نوع GLPP-1 الناجحة تجارياً في الوقت الراهن نظم تسليم الأم، مما يدعم اختراقاً قوياً للسوق. ويستفيد الجزء من الأدلة السريرية القوية التي تثبت الفعالية في إدارة الجلوكوز، وخفض الوزن، وحماية الأوعية الدموية. ولا يزال الطلب المتزايد على المرضى من العلاجات الفعالة الطويلة الأجل، والثقة القوية في مقدمي الرعاية الصحية، يدعم الاعتماد. وإضافة إلى ذلك، أدى التقدم المحرز في تكنولوجيا أجهزة الحقن إلى تحسين سهولة الاستخدام وامتثال المرضى. ويزيد انتشار السكري على الصعيد العالمي وزيادة الاستثمارات في الرعاية الصحية من تعزيز الهيمنة القطاعية. ولا يزال الوجود القوي للعلاجات الرئيسية القابلة للحقن يدفع بتوليد الإيرادات عبر الأسواق الرئيسية.

ومن المتوقع أن يشهد الجزء الشفوي أسرع عدد من العلاجات التي تجرى في إطار النظام الإيكولوجي العالمي، حيث بلغت 10.2 في المائة في الفترة من 2026 إلى 2033، مدفوعة بتزايد تفضيل المرضى لخيارات العلاج غير القابلة للحقن والتقدم المحرز في تكنولوجيات توصيل المنشطات الفموية. وتؤدي العلاجات الشفهية من نوع GLP-1 إلى تحسين الملاءمة، وتعزيز التقيد بالعلاج، والحد من الحواجز المرتبطة بالأدوية القابلة للحقن. وتؤدي زيادة الاستثمارات البحثية ونجاح تسويق التركيبات الشفهية إلى التعجيل بقبول السوق. ويتزايد عدد مقدمي الرعاية الصحية الذين يوصون ببدائل شفهية للمرضى الساعين إلى تحسين سهولة العلاج. ويدعم ازدياد الوعي بشأن البدانة وإدارة السكري الطلب على أساليب تقديم مبتكرة. وعلاوة على ذلك، فإن توسيع نطاق الحصول على العلاجات الشفوية عبر الأسواق الناشئة يخلق فرصاً جديدة للنمو. كما أن التقدم التكنولوجي الذي يحسن الاستيعاب والفعالية العلاجية يزيد من تعزيز الاعتماد. ومع اكتساب نهج العلاج المركز على المريض الأهمية، فمن المتوقع أن تشهد العلاجات الشفهية من نوع GLP-1 نمواً كبيراً طوال الفترة المتوقعة.

- انت تنفيذ

وعلى أساس المستعملين النهائيين، فإن سوق الغلوكاغون - ليك بيبتيد 1 (GLP-1) للمستذئبين مقسمة إلى مستشفيات، وعيادات خاصة، وغيرها. وكان قطاع المستشفيات يهيمن على السوق بحصة بلغت 44.26% في عام 2025 بسبب ارتفاع أعداد المرضى، وبرامج إدارة السكر، والوصول إلى أفرقة متعددة التخصصات للرعاية الصحية. وتقوم المستشفيات بدور بالغ الأهمية في بدء علاجات متقدمة من نوع GLP-1، ورصد نتائج العلاج، وإدارة اضطرابات الأيض المعقدة. ويدعم توافر أطباء الغدد الصماء، وأطباء القلب، والأخصائيين في السمنة الاعتماد الواسع النطاق للمتخصصين في مادة GLP-1. وتسهم زيادة معدلات زيارات المستشفيات ذات الصلة بالسكري وبرامج علاج السمنة في زيادة النمو القطاعي. ولا تزال البنية التحتية القوية للرعاية الصحية ودعم السداد عبر المناطق المتقدمة النمو تعززان قيادة السوق. وبالإضافة إلى ذلك، تعمل المستشفيات كمراكز رئيسية لتعليم المرضى، وإدارة الأمراض المزمنة، ورصد العلاج الطويل الأجل. كما أن التركيز المتزايد على الحد من مخاطر القلب والأوعية الدموية ونماذج الرعاية المتكاملة للمرضى يزيد من تعزيز التبني. وتدعم هذه العوامل مجتمعة الموقف المهيمن للقطاع في السوق العالمية.

ومن المتوقع أن يشهد قطاع العيادات الخاصة أسرع نسبة لمعدل وفيات الأطفال من 9.6 في المائة في الفترة من 2026 إلى 2033، وذلك بسبب ارتفاع الطلب على خدمات السكري الشخصي وإدارة السمنة. وتوفر العيادات المتخصصة خبرات مركزة، وخطط علاجية فردية، وتحسينها.:: رصد رصد المرضى للمريضإن تزايد أعداد مراكز إدارة الغدد الصماء والأوزان في جميع أنحاء العالم تدعم توسع السوق. ويتزايد سعي المرضى إلى إيجاد بيئات رعاية متخصصة توفر استراتيجيات علاجية مكيفة مع الاحتياجات والمتابعة المستمرة. فزيادة اعتماد علاجات متقدمة من النوع GLP-1 داخل أماكن المرضى الخارجيين تتسارع وتيرة النمو. وعلاوة على ذلك، تساهم فترات الانتظار الأقصر، وتعزيز مشاركة المرضى، وزيادة فرص الوصول في التوسع القطاعي. وزيادة الاستثمارات في الرعاية الصحية وزيادة الوعي بالمخاطر الصحية المرتبطة بالبدانة في زيادة الطلب على الدعم. ومع تحول تقديم الرعاية الصحية بشكل متزايد نحو الرعاية الخارجية المتخصصة، من المتوقع أن تظهر العيادات المتخصصة باعتبارها الجزء الأسرع نمواً من أجزاء المستعملين النهائيين على الصعيد العالمي.

1 (GLP-1) تحليل إقليمي لسوق

كانت أمريكا الشمالية هي المهيمنة على سوق الغلوكاغون - ليك بيبتايد 1 (GLP-1) واستأثرت بأكبر حصة من إيرادات- 41.8 في المائة في عام 2025الواقع أن هذا النوع من العلاجات من النوع الثاني من العلاجات من النوع الثاني من السكري والبدانة، واعتماد العلاجات المبتكرة المبتكرة من قبل مستقبلات GLP-1، ووجود كبار صانعي المستحضرات الصيدلانية. وتستفيد المنطقة من البنية الأساسية المتقدمة للرعاية الصحية، وسياسات السداد المواتية، وأنشطة البحوث السريرية الواسعة النطاق، وزيادة تفضيل الأطباء للعلاجات من النوع GLP-1 بسبب فعاليتها المؤكدة في السيطرة على الجلوكيميا، وإدارة الوزن، والحد من المخاطر القلبية. ولا يزال ارتفاع مستوى وعي المرضى فيما يتصل بإدارة الأمراض المزمنة والطلب المتزايد على نُهج العلاج الشخصي يعزز مركز القيادة في أميركا الشمالية في السوق العالمية.

Pepteide 1 (GLP-1) Agonitists Mark So الأسواق

إن سوق أغونيتس في الولايات المتحدة تشهد نمواً قوياً بسبب تزايد انتشار النوع 2 من السكري، والسمنة، والاضطرابات الأيضية في جميع أنحاء البلاد. إن تبني مقدمي الرعاية الصحية بقوة للعلاجات المتقدمة من نوع GLP-1، إلى جانب الأدلة السريرية المتزايدة الداعمة لفوائد القلب والأوعية الدموية وخسارة الوزن، يدفع الطلب في السوق. وبالإضافة إلى ذلك، فإن التغطية الميسرة للسداد، والتوسع في حجم الوصفات الطبية، والابتكار المستمر للمنتجات من جانب الشركات الصيدلانية الكبرى تعمل على التعجيل بتوسع السوق. كما أن زيادة الاستثمارات في برامج الرعاية المتعلقة بمرض السكري ومبادرات إدارة الأمراض المزمنة تزيد من دعم النمو المستدام في سوق الولايات المتحدة.

(GLP-1) سوق الملتح

لا تزال سوق الملتويين في أوروبا (GLP-1) تشكل مساهماً رئيسياً في العائدات العالمية، مدفوعة بزيادة انتشار مرض السكري، وتعزيز نظم الرعاية الصحية، وتزايد اعتماد العلاجات البيولوجية المتقدمة. وتستفيد المنطقة من برامج الرعاية الصحية الحكومية الداعمة، وتوسيع نطاق الوصول إلى العلاجات المبتكرة للسكري، وزيادة وعي الأطباء فيما يتعلق بالفوائد القلبية والأوعية الدموية والاستقلالية للمستقبِلين من مستقبلات GLP-1. وعلاوة على ذلك، فإن زيادة التركيز على إدارة البدانة واستراتيجيات الرعاية الصحية الوقائية لا تزال تدعم توسع الأسواق في مختلف البلدان الأوروبية.

U.K. U. U. U. U. U. Gluucocagon-Like Pepteide 1 (GLP-1) Agonits Mark Sok

ويشهد سوق الغلوكاغون - ليك بيبتيد 1 (GLP-1)، في المملكة المتحدة، نموا مطردا، تدعمه معدلات متزايدة من البدانة والنوع 2 من السكري، إلى جانب تزايد اعتماد العلاجات المبتكرة للسكري، وزيادة الوعي بين المهنيين العاملين في مجال الرعاية الصحية بشأن الفوائد الطويلة الأجل لمستشعرات GLP-1 للحد من الوزن وصحة القلب والأوعية الدموية، مما يسهم في نمو السوق، وبالإضافة إلى ذلك، فإن توسيع نطاق الوصول إلى خدمات الرعاية المتخصصة والمبادئ التوجيهية للعلاج المواتي تعزز الطلب على العلاجات من نوع GLP-1 في جميع أنحاء البلد.

(GLP-1) سوق Agonits Mark

الواقع أن سوق الغلوكاغون - ليك بيبتيد 1 (GLP-1) في ألمانيا تشهد توسعاً مطرداً بسبب البنية الأساسية المتقدمة للرعاية الصحية في البلاد، وتواجد صناعة الأدوية القوية، وتزايد عبء السكري والسمنة. ويتزايد عدد مقدمي الرعاية الصحية الذين يقدمون العلاج لمستقبِلات مستقبلات GLP-1 بسبب فعاليتهم في إدارة الجلوكوز الدم ومراقبة الوزن. والواقع أن التطورات المستمرة في تطوير العقاقير البيولوجية، وأطر السداد الداعمة، والاستثمار المتنامي في برامج إدارة الأمراض المزمنة، تؤدي إلى زيادة دفع نمو السوق في ألمانيا.

(GLP-1) سوق المهونين

ومن المتوقع أن تشهد سوق Agonists في آسيا والمحيط الهادئ نموا سريعا، ومن المتوقع أن تسجل أسرع سوق لرابطة9.4 في المائة من 2026 إلى 2033الواقع أن زيادة الوعي فيما يتعلق بإدارة مرض السكر المتقدمة، وتحسين الوصول إلى العلاجات البيولوجية، وتوسيع البنية الأساسية للرعاية الصحية، تدعم التوسع في الأسواق الإقليمية. فضلاً عن ذلك فإن المبادرات الحكومية المتزايدة التي تركز على الوقاية من الأمراض المزمنة وعلاجها تعجل من اعتماد مستقبلات GLP-1 في مختلف أنحاء المنطقة.

اليابان Glucagon-Leike Peptide 1 (GLP-1)

إن سوق الغلوكاغون - ليك بيبتيد 1 في اليابان تشهد نمواً مطرداً بسبب زيادة انتشار اضطرابات الأيض، وشيخوخة السكان، والاعتماد القوي لحلول مبتكرة لعلاج السكري. ويتزايد استخدام مقدمي الرعاية الصحية لمستقبِلات المستقبلات من الجيل ليبي-1 لتحسين مكافحة الجليسيميا، مع الحد في الوقت نفسه من مخاطر القلب والأوعية الدموية ودعم أهداف إدارة الوزن. وعلاوة على ذلك، فإن الإبداع الدوائي المستمر وسياسات سداد تكاليف الرعاية الصحية الملائمة تساهم بشكل متزايد في نمو الأسواق في مختلف أنحاء اليابان.

(GLLP-1) سوق Agonists Mark

إن سوق الغلوكاغون-لايك بيبتيد 1 (GLP-1) للمنغنين تنمو بسرعة، مدفوعة بضخامة عدد سكان البلاد من المرضى، وارتفاع معدلات السمنة، وتوسيع البنية الأساسية للرعاية الصحية. والواقع أن زيادة الوعي بنُهج إدارة السكر الحديثة، وتنامي توافر العلاجات المبتكرة من علاجات GLP-1، وارتفاع الإنفاق على الرعاية الصحية تعمل بشكل كبير على تعزيز الطلب على الأسواق. فضلاً عن ذلك فإن المبادرات الحكومية الرامية إلى تحسين إدارة الأمراض المزمنة، إلى جانب زيادة الاستثمارات من قِبَل شركات الأدوية، تعمل على جعل الصين واحدة من أسرع الأسواق نمواً لغلوكاغون-ليكي بيبتيد 1 (GLP-1).

(GGLP-1) حصة سوق المؤونين

وتقود صناعة الغلوكاغون - ليك بيبيتيد 1 (GLP-1) Agonists في المقام الأول شركات راسخة، بما في ذلك:

- نوفو نورديسك أ/س (الدانمرك)

- إيلي وشركا (الولايات المتحدة الأمريكية)

- AstraZenecca PLC (المملكة المتحدة)

- س. أ. (فرنسا)

- (الولايات المتحدة الأمريكية)

- Amgen Inc. (الولايات المتحدة)

- بوهرينجير إنجيلهايم International GmbH (ألمانيا)

- شركة Merck & Co. Inc.

- Joson & Joson (الولايات المتحدة الأمريكية)

- (سويسرا)

- A/S (الدانمرك)

- شركة Hanmi Adddistratic Co., Ltd. (كوريا الجنوبية)

- (الصين)

- ببولوجيا مبتكرة، Inc. (الصين)

- شركة شنغهاي بينيما للأدوية (الصين)

- PegBio Co.، Ltd. (الصين)

- (الهند)

- شركة Sun Addmin Addmineds Industries Ltd. (الهند)

- )الهند(

- Lupin Limited (الهند)

- شركة Biocon Lim Ltd (الهند)

- Cipla Lim Ltd (الهند)

- فياتريس Inc. (الولايات المتحدة الأمريكية)

- شركة Teva Add الصيدليا Industrisings Ltd. (إسرائيل)

- AppVie Inc. (الولايات المتحدة)

- الهيكل التنظيمي (الولايات المتحدة الأمريكية)

- Finics Inc. (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- ميتسيرا، Inc. (الولايات المتحدة الأمريكية)

- روش الرعاية الصحية لمرضى السكر (سويسرا)

- (الولايات المتحدة الأمريكية)

- شركة Eccugene Co., Ltd. (الصين)

- (الصين) Sciwind Bio Sciwind Bio Syscisyscissciss Co., Ltd. (الصين)

أحدث التطورات في سوق المناصرين في غلوكاغون - ليك - لي

- وفي حزيران/يونيه 2021، أعلن نوفو نورديسك أن هيئة تنمية الحراجة في الولايات المتحدة وافقت على وغيفي (semaglutide 2.4 مغ) لإدارة الوزن المزمن في البالغين الذين يعانون من البدانة أو الوزن الزائد، وعلى الأقل حالة واحدة تتعلق بالوزن. وشكلت الموافقة علامة بارزة رئيسية في سوق GLP-1 بتوسيع نطاق استخدام مستقبِلات GLP-1 بما يتجاوز إدارة السكري إلى علاج البدانة والتعجيل بشكل كبير بنمو السوق.

- وفي أيار/مايو 2022، حصلت شركة إيلاي ليلي على موافقة الولايات المتحدة على إجراء علاج للبالغين المصابين بداء السكري من النوع 2، وأصبحت شركة تيرزيباتيد أول ثنائي معتمد لـ GIP/GLP-1 المستقبِل Aonist، مما يدل على متفوقة في السيطرة على مرض السكر ونتائج فقدان الوزن بالمقارنة مع العديد من علاجات السكري القائمة، مما خلق قطاعا تنافسيا جديدا داخل سوق اللاغم.

- وفي تشرين الثاني/نوفمبر 2023، أعلنت شركة إيلي ليلي أن الولايات المتحدة وافقت على مشروع Zipbound (tirzepatide) لإدارة الوزن المزمن في البالغين الذين يعانون من السمنة أو من الوزن الزائد أو من الظروف الطبية المتصلة بالوزن. ووسعت الموافقة بدرجة كبيرة الفرصة التجارية لعلاجات البدانة القائمة على قاعدة GLP-1 وكثفت المنافسة مع ويغوفي في سوق العقاقير المضادة للعصيان السريعة النمو.

- في مارس/آذار 2024، حصل نوفو نورديسك على موافقة هيئة تنمية الحراجة في الولايات المتحدة على إشارة جديدة إلى ويغوفي (سيماغلوتيد) للحد من خطر وقوع أحداث خطيرة ضارة بالقلب والأوعية الدموية، بما في ذلك الوفاة القلبية، والنوبة القلبية، والسكتة الدماغية، في البالغين المصابين بأمراض القلب والأوعية الدموية، والسمنة أو الوزن الزائد. وكانت هذه أول موافقة على دواء فقدان الوزن خصيصاً للحد من مخاطر القلب والأوعية الدموية، الأمر الذي زاد من تعزيز القيمة السريرية المقترحة لعلاجات GLP-1.

- وفي كانون الأول/ديسمبر 2024، قررت هيئة التنمية الحرجية في الولايات المتحدة رسمياً أن النقص في الترسباتيد قد تم حله، مما مكّن المصنعين من تلبية الطلب المتزايد على العلاجات من نوع GLP-1 على نحو أفضل.

- وفي شباط/فبراير 2025، أعلنت هيئة تنمية الحراجة في الولايات المتحدة أن النقص في منتجات سيماغلوتيد قد انتهى، مما يشير إلى تحسن في قدرة سلسلة الإمداد وإمكانية التصنيع لمعالجة GLP-1.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.