Global Head And Neck Cancer Drug Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.06 Billion

USD

4.00 Billion

2025

2033

USD

2.06 Billion

USD

4.00 Billion

2025

2033

| 2026 –2033 | |

| USD 2.06 Billion | |

| USD 4.00 Billion | |

| % | |

|

تقسيم سوق أدوية سرطان الرأس والعنق العالمي، حسب نوع العلاج (العلاج الكيميائي، العلاج الموجه، العلاج المناعي، الجراحة، العلاج الإشعاعي، الأدوية، وغيرها)، والنوع (سرطان الحنجرة والبلعوم السفلي، سرطان تجويف الأنف والجيوب الأنفية، سرطان البلعوم الأنفي، سرطان الفم والبلعوم الفموي، سرطان الغدد اللعابية، وغيرها)، ونوع الدواء (كاربوبلاتين، سيسبلاتين، دوسيتاكسيل، باكليتاكسيل، 5-فلورويوراسيل، إبيروبيسين، وغيرها)، وطريقة الإعطاء (عن طريق الفم، الإشعاع، والحقن)، والمستخدمين النهائيين (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أدوية سرطان الرأس والرقبة

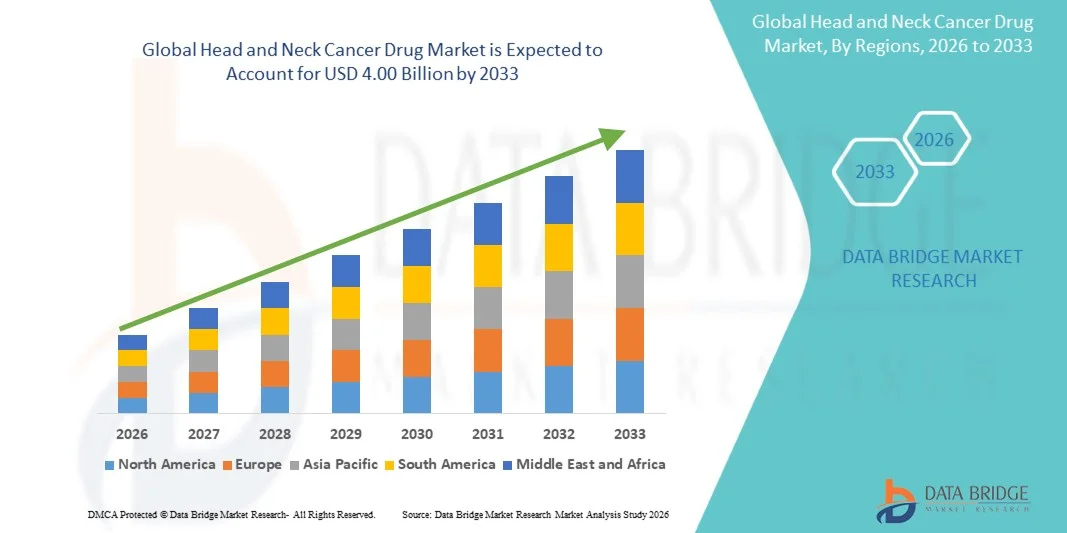

- بلغت قيمة سوق أدوية سرطان الرأس والرقبة العالمية 2.06 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.00 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.65% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة انتشار سرطانات الرأس والرقبة، والتقدم في العلاجات الموجهة ، والعلاجات المناعية، والطب الشخصي، إلى جانب زيادة الاستثمار في أبحاث وتطوير الأورام.

- علاوة على ذلك، فإن تزايد الوعي بين المرضى ومقدمي الرعاية الصحية بأهمية التشخيص المبكر، إلى جانب الطلب المتزايد على خيارات علاجية أكثر فعالية وأمانًا، يدفع نحو تبني علاجات دوائية جديدة. وتساهم هذه العوامل المتضافرة في تسريع استخدام أدوية سرطان الرأس والرقبة، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق أدوية سرطان الرأس والرقبة

- تُعدّ أدوية سرطان الرأس والرقبة، بما في ذلك العلاجات الموجهة والعلاجات المناعية والعوامل الكيميائية، مكونات حيوية متزايدة الأهمية في بروتوكولات علاج الأورام الحديثة، وذلك بفضل فعاليتها المحسّنة، وآثارها الجانبية المنخفضة، وقدرتها على التكيف مع خصائص كل مريض على حدة.

- يعود الطلب المتزايد على أدوية سرطان الرأس والرقبة بشكل أساسي إلى ارتفاع معدل انتشار سرطانات الرأس والرقبة، والتقدم في الطب الدقيق، وتزايد الوعي بين مقدمي الرعاية الصحية والمرضى بشأن التشخيص المبكر وخيارات العلاج.

- هيمنت أمريكا الشمالية على سوق أدوية سرطان الرأس والرقبة بحصة إيرادات بلغت 40.2% في عام 2025، وتتميز ببنية تحتية متطورة للرعاية الصحية، واستثمارات عالية في البحث والتطوير، وحضور قوي لشركات الأدوية والتكنولوجيا الحيوية الرئيسية، حيث شهدت الولايات المتحدة نمواً كبيراً في الموافقات على الأدوية والتجارب السريرية، لا سيما فيما يتعلق بالعلاجات المناعية والعلاجات المركبة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق أدوية سرطان الرأس والرقبة خلال الفترة المتوقعة، وذلك بسبب ازدياد حالات الإصابة بالسرطان، وتحسين البنية التحتية للرعاية الصحية، وزيادة فرص الحصول على العلاجات المتقدمة.

- هيمنت العلاجات الموجهة على سوق أدوية سرطان الرأس والرقبة بحصة سوقية بلغت 41.5% في عام 2025، مدفوعة بفعاليتها المثبتة، وانخفاض سميتها الجهازية، وتزايد اعتمادها كمعيار للرعاية في بروتوكولات علاج الأورام الشخصية.

نطاق التقرير وتجزئة سوق أدوية سرطان الرأس والرقبة

|

صفات |

رؤى رئيسية حول سوق أدوية سرطان الرأس والرقبة |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أدوية سرطان الرأس والرقبة

"التطورات في العلاج المناعي والعلاجات الموجهة"

- يُعدّ التطور المتزايد واعتماد العلاجات المناعية والعلاجات الموجهة اتجاهاً هاماً ومتسارعاً في سوق أدوية سرطان الرأس والرقبة العالمي، مما يعزز فعالية العلاج ويقلل من السمية الجهازية.

- فعلى سبيل المثال، أظهر الجمع بين بيمبروليزوماب والعلاج الكيميائي، الذي وافقت عليه إدارة الغذاء والدواء الأمريكية، تحسناً في معدلات البقاء على قيد الحياة لدى مرضى سرطان الخلايا الحرشفية المتكرر أو المنتشر في الرأس والرقبة، مما يوفر معياراً جديداً للرعاية.

- تُمكّن العلاجات الموجهة من العلاج الدقيق من خلال التركيز على مسارات جزيئية محددة، مما يقلل من الآثار الجانبية غير المرغوب فيها ويُحسّن جودة حياة المريض. على سبيل المثال، يُستخدم سيتوكسيماب، وهو مُثبِّط لمستقبل عامل نمو البشرة (EGFR)، على نطاق واسع في علاج المرضى الذين يعانون من أورام ذات تعبير مُفرط لمستقبل عامل نمو البشرة (EGFR) لتوفير إدارة أكثر فعالية.

- يُتيح دمج أساليب العلاج الدوائي الجديدة مع المؤشرات الحيوية والتشخيصات المصاحبة اختيار العلاج الشخصي، مما يُحسّن النتائج ويقلل من التعرض غير الضروري للعلاجات غير الفعالة.

- يُعيد هذا التوجه نحو أنظمة العلاج الشخصية القائمة على أسس بيولوجية تشكيل المبادئ التوجيهية لممارسة طب الأورام، مما يشجع شركات الأدوية على الاستثمار في الجيل التالي من العوامل العلاجية المستهدفة والمناعية.

- يتزايد الطلب بسرعة على الأدوية المبتكرة والموجهة والقائمة على علم المناعة لعلاج سرطان الرأس والرقبة في المستشفيات ومراكز الأورام والعيادات المتخصصة، حيث يولي الأطباء أهمية متزايدة لفعالية العلاج واختيار العلاج المناسب لكل مريض.

- بدأ دمج الصحة الرقمية، بما في ذلك مراقبة المرضى القائمة على الذكاء الاصطناعي والتحليلات التنبؤية، في دعم تخطيط العلاج وتقييم الاستجابة، مما يحسن تخصيص العلاج وتتبع فعاليته في الواقع العملي.

ديناميكيات سوق أدوية سرطان الرأس والرقبة

السائق

"ارتفاع معدلات الإصابة بالسرطان وزيادة الوعي بالتشخيص المبكر"

- يُعدّ تزايد انتشار سرطانات الرأس والرقبة على مستوى العالم، إلى جانب تنامي الوعي حول الكشف المبكر وخيارات العلاج المتقدمة، عاملاً مهماً في زيادة الطلب على أدوية الأورام الجديدة.

- فعلى سبيل المثال، في مارس 2024، سلطت شركة بريستول مايرز سكويب الضوء على زيادة نشاط التجارب السريرية لعقار نيفولوماب في الأنظمة العلاجية المركبة لتحسين نتائج علاج سرطانات الرأس والرقبة المتكررة أو المنتشرة، مما يدعم نمو السوق.

- مع ازدياد أعداد المرضى وتوسع نطاق الوصول إلى الرعاية الصحية، يتزايد الطلب على الأدوية ذات الفعالية المثبتة والآثار الجانبية التي يمكن السيطرة عليها ومعدلات البقاء على قيد الحياة الأفضل، مما يدفع إلى اعتماد العلاجات المناعية والعلاجات المركبة.

- علاوة على ذلك، تؤدي برامج الفحص المحسّنة ومبادرات التدخل المبكر إلى زيادة معدلات التشخيص، مما يعزز الحاجة إلى خيارات علاج فعالة.

- إن تزايد تفضيل الأطباء والمرضى لخطط العلاج الشخصية، بما في ذلك اختيار العلاج القائم على المؤشرات الحيوية وخيارات الأدوية الموجهة، يدفع إلى تبني السوق والنمو الإجمالي

- تساهم الاستثمارات المتزايدة من شركات الأدوية والتكنولوجيا الحيوية في البحث والتطوير لعلاجات الجيل القادم لسرطان الرأس والرقبة في تسريع تطوير خطوط الإنتاج وتوسيع السوق

- تساهم زيادة التعاون بين معاهد البحوث والمستشفيات وشركات تطوير الأدوية في تسريع التجارب السريرية والموافقات التنظيمية وتسويق الأدوية المبتكرة

ضبط النفس/التحدي

"التكاليف المرتفعة والعقبات التنظيمية"

- تشكل التكلفة العالية للأدوية الجديدة لعلاج سرطان الرأس والرقبة، بما في ذلك العلاجات المناعية والعلاجات الموجهة، تحديًا كبيرًا أمام إمكانية الوصول إلى السوق على نطاق أوسع، لا سيما في المناطق النامية ذات التمويل المحدود للرعاية الصحية.

- فعلى سبيل المثال، أثارت التقارير البارزة حول التكاليف السنوية لعلاجات المناعة مثل بيمبروليزوماب مخاوف بشأن القدرة على تحمل التكاليف بالنسبة للعديد من المرضى، مما يحد من انتشار استخدامها على نطاق واسع.

- قد تؤدي إجراءات الموافقة التنظيمية الصارمة لأدوية الأورام، والتي تتطلب بيانات تجارب سريرية واسعة النطاق وفترات تقييم طويلة، إلى تأخير إطلاق المنتجات وتقليل انتشارها في السوق.

- بالإضافة إلى ذلك، تتطلب الآثار الجانبية والتباين في استجابة المرضى مراقبة دقيقة، مما قد يعيق اعتماد هذه العلاجات بين الأطباء ومقدمي الرعاية الصحية غير الملمين بالعلاجات الحديثة.

- سيكون التغلب على هذه التحديات من خلال توسيع نطاق التغطية التأمينية الصحية، وبرامج مساعدة المرضى، وتسريع المسارات التنظيمية أمراً بالغ الأهمية لتحقيق نمو مستدام في السوق.

- يُعيق محدودية الوعي بالعلاجات المتقدمة وسهولة الوصول إليها في المناطق الريفية أو النامية انتشارها في السوق ووصول المرضى إليها بشكل عادل.

- يمكن أن تؤدي المنافسة من الأدوية الكيميائية العامة والأدوية الحيوية المماثلة إلى الضغط على أسعار ومعدلات تبني العلاجات الجديدة عالية التكلفة، مما يتحدى ربحية السوق.

نطاق سوق أدوية سرطان الرأس والرقبة

يتم تقسيم السوق على أساس نوع العلاج، ونوع السرطان، ونوع الدواء، وطريقة الإعطاء، والمستخدمين النهائيين.

- حسب نوع العلاج

استنادًا إلى نوع العلاج، يُقسّم سوق أدوية سرطان الرأس والعنق إلى العلاج الكيميائي، والعلاج الموجّه، والعلاج المناعي، والجراحة، والعلاج الإشعاعي، والأدوية، وغيرها. وقد هيمن العلاج الموجّه على السوق بحصة إيرادات بلغت 41.5% في عام 2025، مدفوعًا بقدرته على استهداف الخلايا السرطانية بدقة مع تقليل الضرر الذي يلحق بالأنسجة السليمة. يُفضّل المرضى والأطباء بشكل متزايد العلاجات الموجّهة لفعاليتها في تحسين معدلات البقاء على قيد الحياة، لا سيما في حالات الانتكاس أو الانتشار. وتُعزّز الأدلة السريرية القوية التي تدعم أدوية مثل سيتوكسيماب وأفاتينيب ثقة الأطباء في هذه العلاجات. كما تُركّز شركات الأدوية على توسيع نطاق العلاجات الموجّهة لأنواع فرعية جزيئية مختلفة من سرطانات الرأس والعنق. ويتعزز تبني السوق بشكل أكبر من خلال التشخيص المصاحب، مما يُتيح اتباع أساليب علاجية مُخصصة. ومن المتوقع أن يُحافظ البحث والتطوير المستمر والموافقة على عوامل موجّهة جديدة على هيمنة السوق خلال الفترة المتوقعة.

من المتوقع أن يشهد قطاع العلاج المناعي أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام مثبطات نقاط التفتيش المناعية مثل بيمبروليزوماب ونيفولوماب. ويُسهم احتمال تحقيق العلاج المناعي لاستجابات طويلة الأمد لدى المرضى الذين لديهم خيارات محدودة مع العلاجات التقليدية في تسريع انتشاره. كما تدعم التجارب السريرية المتزايدة والموافقات التنظيمية زيادة توافره وتعزيز ثقة الأطباء به. ويتزايد طلب المرضى نظرًا لملف الأمان المتميز للعلاج المناعي مقارنةً بالعلاج الكيميائي التقليدي. علاوة على ذلك، تُتيح العلاجات المركبة التي تجمع بين العلاج المناعي والعلاج الكيميائي أو العلاجات الموجهة فرص نمو إضافية. ومن المتوقع أن تُسهم التطورات التكنولوجية السريعة في علم الأورام المناعي في دفع نمو هذا القطاع في كل من الأسواق المتقدمة والناشئة.

- حسب نوع السرطان

استنادًا إلى نوع السرطان، يُقسّم السوق إلى سرطان الحنجرة والبلعوم السفلي، وسرطان تجويف الأنف والجيوب الأنفية، وسرطان البلعوم الأنفي، وسرطان الفم والبلعوم الفموي، وسرطان الغدد اللعابية، وأنواع أخرى. وقد هيمن قطاع سرطان الفم والبلعوم الفموي على السوق بحصة الإيرادات الأكبر في عام 2025، ويعزى ذلك إلى ارتفاع معدل الإصابة بهذه السرطانات عالميًا، لا سيما في المناطق التي ينتشر فيها تعاطي التبغ والكحول. وتساهم برامج الكشف المبكر وزيادة الوعي في ارتفاع معدلات التشخيص، مما يزيد الطلب على العلاج. وغالبًا ما توصي الإرشادات السريرية باتباع مناهج علاجية متعددة الوسائط، بما في ذلك العلاج الموجه والعلاج المناعي، مما يعزز الإقبال على العلاج. ويستفيد المرضى من تحسن معدلات البقاء على قيد الحياة بفضل توفر العلاجات الدوائية المتقدمة. كما أن النشاط القوي في تطوير أدوية جديدة لعلاج سرطان الفم والبلعوم الفموي يدعم ريادة السوق. ويضمن الاحتياج الطبي الكبير غير المُلبّى استمرار الاستثمار في السوق ونموه.

من المتوقع أن يشهد قطاع سرطان البلعوم الأنفي أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشاره في مناطق آسيا والمحيط الهادئ، مثل الصين وجنوب شرق آسيا. ويؤدي ارتفاع مستوى الوعي وبرامج الكشف المبكر إلى تشخيص المزيد من الحالات، مما يعزز استخدام الأدوية. ويجري حاليًا اختبار العلاجات الموجهة والعلاجات المناعية لسرطان البلعوم الأنفي، مما يُحسّن خيارات العلاج. وتُوسّع شركات الأدوية نطاق التجارب السريرية في المناطق ذات معدلات الإصابة المرتفعة لتحسين إمكانية الوصول إلى العلاج. ويستفيد هذا القطاع من مبادرات الرعاية الصحية الحكومية وزيادة الإنفاق على الرعاية الصحية. ومن المتوقع أن يُسهم استمرار البحث والتوسع في أسواق الاقتصادات الناشئة في تسريع النمو.

- حسب نوع الدواء

استنادًا إلى نوع الدواء، يُقسّم السوق إلى كاربوبلاتين، وسيسبلاتين، ودوسيتاكسيل، وباكليتاكسيل، و5-فلورويوراسيل، وإبيروبيسين، وغيرها. هيمن السيسبلاتين على السوق محققًا أعلى حصة من الإيرادات في عام 2025، نظرًا لاستخدامه طويل الأمد كعامل علاج كيميائي قياسي في سرطانات الرأس والعنق. وتُعزى استمرارية استخدام السيسبلاتين إلى فعاليته في الأنظمة العلاجية المركبة، لا سيما في حالات السرطان المتقدم موضعيًا والمنتشر. ويعتمد أطباء الأورام على السيسبلاتين بشكل واسع في بروتوكولات العلاج الأحادي والمركب. وتدعم الأدلة السريرية القوية، وأنظمة الجرعات المعتمدة، ومعرفة الأطباء به، هيمنته على السوق. كما تحافظ المؤسسات الصحية على سلاسل إمداد قوية للسيسبلاتين، مما يضمن سهولة الحصول عليه. ويُعزز دمجه مع بروتوكولات العلاج الحديثة، بما في ذلك العلاج الكيميائي الإشعاعي، الطلب المستمر عليه.

من المتوقع أن يشهد قطاع دوسيتاكسيل أسرع نمو له بين عامي 2026 و2033، مدفوعًا بزيادة استخدامه في العلاجات المركبة ولدى المرضى المقاومين للأدوية القائمة على البلاتين. كما أن فعالية دوسيتاكسيل في حالات الانتكاس أو النقائل تعزز اعتماده. وتعمل جهود البحث والتطوير الصيدلانية على توسيع نطاق استخدامه ليشمل أنواعًا فرعية من سرطان الرأس والعنق. وتجعل بروتوكولات إدارة السلامة المحسّنة ومرونة الجرعات منه خيارًا جذابًا للأطباء. وتؤكد الأدلة السريرية المتزايدة على تحسن النتائج مع الأنظمة العلاجية القائمة على دوسيتاكسيل. ومن المتوقع أيضًا أن يساهم اعتماده في الأسواق الناشئة في النمو السريع.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى ثلاثة أقسام: الفموي، والإشعاعي، والحقن. وقد هيمنت الحقن على السوق في عام 2025 نظرًا للاستخدام الواسع للعلاج الكيميائي الوريدي، والعلاج الموجّه، والعلاج المناعي. يضمن إعطاء الدواء عن طريق الحقن دقة الجرعات، وسرعة التوافر الحيوي، وملاءمته لبروتوكولات العلاج في المستشفيات. يُفضّل أطباء الأورام الحقن للمرضى في المراحل المتقدمة أو الشديدة الذين يحتاجون إلى علاج مُراقب ومُحكم. المستشفيات والعيادات المتخصصة مُجهزة لإعطاء الأدوية عن طريق الحقن بأمان، مما يُعزز تفضيل السوق. وتواصل شركات الأدوية الاستثمار في تركيبات الحقن للأدوية الجديدة والحالية على حد سواء. كما أن الالتزام بالعلاج ومراقبة فعاليته أسهل مع الحقن، مما يُحافظ على هيمنة السوق.

من المتوقع أن يشهد قطاع الأدوية الفموية أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بالتطور المتزايد للعلاجات الموجهة المتاحة حيويًا عن طريق الفم والأدوية الداعمة. يوفر تناول الأدوية عن طريق الفم راحة أكبر، ويُحسّن التزام المرضى بالعلاج، ويتيح العلاج المنزلي، مما يقلل من زيارات المستشفى. كما يُسهم نمو أدوات الالتزام الرقمية والطب عن بُعد في دعم اعتماد الأدوية الفموية. وتتوفر العلاجات الناشئة، مثل مثبطات الجزيئات الصغيرة، بشكل متزايد في صورة فموية. ويُسهم تفضيل المرضى لخيارات العلاج الأقل توغلاً في تسريع الإقبال على العلاج الفموي. ومن المتوقع أن يُعزز توسيع نطاق سياسات سداد تكاليف أدوية الأورام الفموية نمو السوق.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وخدمات الرعاية المنزلية، وعيادات متخصصة، وغيرها. وقد هيمنت المستشفيات على السوق بحصة الإيرادات الأكبر في عام 2025، وذلك بفضل توفر أقسام الأورام المتخصصة، والكوادر الطبية ذات الخبرة، والبنية التحتية المتطورة لإدارة الأدوية. تُعدّ المستشفيات مراكز العلاج الرئيسية للعلاج الكيميائي، والعلاج المناعي، والعلاج الموجّه، مما يضمن سلامة المرضى ومتابعتهم. ويساهم ارتفاع عدد المرضى وأنظمة الإحالة في استمرار اعتماد هذه العلاجات. كما تلعب المستشفيات دورًا محوريًا في التجارب السريرية وبرامج الوصول المبكر، مما يدعم هيمنتها على السوق. وتضمن سلاسل التوريد الراسخة والشراكات مع شركات الأدوية توافر الأدوية بشكل موثوق. ويعزز نموذج الرعاية الشاملة الذي تقدمه المستشفيات ريادتها المستمرة في تبني هذه العلاجات من قبل المستخدمين النهائيين.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على إدارة العلاجات الفموية والأدوية الداعمة في المنزل. تساهم حلول الرعاية المنزلية في تخفيف الازدحام في المستشفيات وتحسين راحة المرضى. كما تعزز أدوات المراقبة عن بُعد، والاستشارات الطبية عن بُعد، والبرامج التي يقودها طاقم التمريض، السلامة والالتزام بالعلاج. ويساهم تزايد تفضيل المرضى للرعاية المنزلية، لا سيما خلال العلاج طويل الأمد، في نمو هذا القطاع. وتتعاون شركات الأدوية مع مقدمي خدمات الرعاية المنزلية لتوسيع نطاق خدماتها. كما يدعم نمو الرعاية المنزلية أيضًا خفض التكاليف ومبادرات سداد التأمين.

تحليل إقليمي لسوق أدوية سرطان الرأس والرقبة

- هيمنت أمريكا الشمالية على سوق أدوية سرطان الرأس والرقبة بحصة إيرادات بلغت 40.2% في عام 2025، وتتميز ببنية تحتية متطورة للرعاية الصحية، واستثمارات عالية في البحث والتطوير، وحضور قوي لشركات الأدوية والتكنولوجيا الحيوية الرئيسية.

- يُولي المرضى ومقدمو الرعاية الصحية في المنطقة أهمية بالغة لإمكانية الوصول إلى العلاجات الموجهة، والعلاجات المناعية، وأنظمة العلاج الشخصية التي تُحسّن معدلات البقاء على قيد الحياة ونوعية الحياة.

- ويدعم هذا الانتشار الواسع مراكز علاج السرطان الراسخة، والمبادرات الحكومية التي تشجع التشخيص المبكر، وسياسات السداد التي تسهل الوصول إلى الأدوية الجديدة عالية التكلفة، مما يجعل أمريكا الشمالية سوقًا رئيسيًا لعلاجات سرطان الرأس والرقبة.

نظرة معمقة على سوق أدوية سرطان الرأس والرقبة في الولايات المتحدة

استحوذ سوق أدوية سرطان الرأس والعنق في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 42% في عام 2025 في أمريكا الشمالية، مدفوعًا بالتبني المبكر للعلاجات المبتكرة والبنية التحتية المتطورة لعلاج الأورام. ويولي المرضى ومقدمو الرعاية الصحية أهمية متزايدة للوصول إلى العلاجات الموجهة، والعلاجات المناعية، ونهج الطب الدقيق لتحسين فرص البقاء على قيد الحياة وجودة الحياة. كما أن تزايد عدد التجارب السريرية، إلى جانب الموافقات القوية من إدارة الغذاء والدواء الأمريكية وبرامج التأمين الصحي، يدفع السوق قدمًا. علاوة على ذلك، تُسهم الاستثمارات الكبيرة لشركات الأدوية والتكنولوجيا الحيوية في البحث والتطوير والعلاجات المركبة بشكل كبير في توسع السوق.

نظرة معمقة على سوق أدوية سرطان الرأس والرقبة في أوروبا

من المتوقع أن يشهد سوق أدوية سرطان الرأس والعنق في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بارتفاع معدلات انتشار السرطان وزيادة الوعي بأهمية التشخيص المبكر وخيارات العلاج المتاحة. وتساهم مبادرات الرعاية الصحية الحكومية، وسياسات التعويض الداعمة، وإمكانية الوصول إلى العلاجات المبتكرة في تعزيز تبني هذه الأدوية في السوق. كما ينجذب المرضى ومقدمو الرعاية الصحية الأوروبيون إلى فعالية وسلامة الأدوية المتقدمة الموجهة وأدوية المناعة السرطانية. وتشهد المنطقة نموًا كبيرًا في المستشفيات والعيادات المتخصصة ومراكز الرعاية المنزلية، حيث يتم دمج العلاجات الحديثة في بروتوكولات العلاج القياسية.

نظرة معمقة على سوق أدوية سرطان الرأس والرقبة في المملكة المتحدة

من المتوقع أن يشهد سوق أدوية سرطان الرأس والعنق في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات الإصابة واعتماد خيارات علاجية متقدمة. ويشجع تزايد الوعي بأهمية الكشف المبكر، إلى جانب طلب المرضى على العلاجات الشخصية، مقدمي الرعاية الصحية على دمج العلاجات الموجهة والعلاجات المناعية. ومن المتوقع أن يستمر نظام الرعاية الصحية المتين في المملكة المتحدة، بالإضافة إلى النشاط المكثف للتجارب السريرية وأطر التعويض المواتية، في تحفيز نمو السوق. وتدفع المخاوف بشأن فعالية العلاج ومعدلات بقاء المرضى على قيد الحياة المؤسسات العامة والخاصة على حد سواء إلى تبني علاجات الجيل التالي.

نظرة معمقة على سوق أدوية سرطان الرأس والرقبة في ألمانيا

من المتوقع أن يشهد سوق أدوية سرطان الرأس والعنق في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع مستوى الوعي بخيارات علاج السرطان والبنية التحتية المتطورة للرعاية الصحية. ويعزز تركيز ألمانيا على البحث والابتكار اعتماد العلاجات الموجهة والعلاجات المناعية للأورام، لا سيما في المستشفيات والعيادات المتخصصة. كما يدعم نمو السوق تزايد طلب المرضى على العلاج الفعال والمخصص، إلى جانب مبادرات الحكومة الداعمة للتشخيص المبكر وتوفير الأدوية المبتكرة. ويتزايد انتشار دمج مناهج الطب الدقيق مع بروتوكولات العلاج المعتمدة.

نظرة عامة على سوق أدوية سرطان الرأس والرقبة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أدوية سرطان الرأس والعنق في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 22% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات انتشار السرطان، وتحسين البنية التحتية للرعاية الصحية، وزيادة فرص الحصول على العلاجات المبتكرة في دول مثل الصين واليابان والهند. ويساهم تزايد الوعي بأهمية التشخيص المبكر، إلى جانب المبادرات الحكومية التي تدعم رعاية مرضى الأورام، في زيادة الإقبال على العلاجات الدوائية المتقدمة. علاوة على ذلك، فإن زيادة الإنفاق على الرعاية الصحية وتوفر خيارات علاجية فعالة من حيث التكلفة يتيحان وصولًا أوسع للمرضى في جميع أنحاء المنطقة.

نظرة عامة على سوق أدوية سرطان الرأس والرقبة في اليابان

يشهد سوق أدوية سرطان الرأس والعنق في اليابان نموًا متسارعًا بفضل معايير الرعاية الصحية العالية في البلاد، وارتفاع معدلات الإصابة بالسرطان، والتركيز على الرعاية المتمحورة حول المريض. ويُعزى الإقبال على العلاجات المتقدمة، بما في ذلك العلاجات المناعية والعلاجات الموجهة، إلى الأدلة السريرية التي تدعم تحسين معدلات البقاء على قيد الحياة وجودة الحياة. كما يُسهم دمج الأدوية المبتكرة في بروتوكولات المستشفيات والعيادات المتخصصة في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يُحفز شيخوخة السكان في اليابان والطلب المتزايد على علاجات أكثر أمانًا وفعالية في كل من دور الرعاية السكنية والمستشفيات، توسع السوق.

نظرة عامة على سوق أدوية سرطان الرأس والرقبة في الهند

استحوذ سوق أدوية سرطان الرأس والعنق في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى ارتفاع معدلات الإصابة بسرطانات الفم والبلعوم في البلاد، وزيادة الوعي، وتحسين البنية التحتية للرعاية الصحية. كما أن زيادة فرص الحصول على العلاجات المتقدمة، إلى جانب المبادرات الحكومية التي تشجع على الكشف المبكر عن السرطان وعلاجه، تدفع باتجاه تبني هذه العلاجات. وتُعد الهند سوقًا ناميًا هامًا لشركات الأدوية العالمية نظرًا لكثرة المرضى فيها وانخفاض تكلفة العلاجات الحديثة. كما أن توسع مراكز الأورام والعيادات المتخصصة وخدمات الرعاية المنزلية يُسهم في تعزيز نمو السوق.

حصة سوق أدوية سرطان الرأس والرقبة

تُهيمن على صناعة أدوية سرطان الرأس والرقبة في المقام الأول شركات راسخة، بما في ذلك:

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- شركة بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة إيلي ليلي (الولايات المتحدة الأمريكية)

- أسترازينيكا (المملكة المتحدة)

- سانوفي (فرنسا)

- شركة إف. هوفمان لا روش المحدودة (سويسرا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة نوفارتس إيه جي (سويسرا)

- شركة فايزر (الولايات المتحدة الأمريكية)

- شركة أبفي (الولايات المتحدة الأمريكية)

- شركة GSK plc (المملكة المتحدة)

- شركة باير المساهمة (ألمانيا)

- شركة أمجن (الولايات المتحدة الأمريكية)

- شركة ريجينيرون للأدوية (الولايات المتحدة الأمريكية)

- شركة كوهيروس للأورام (الولايات المتحدة الأمريكية)

- شركة إيساي المحدودة (اليابان)

- شركة راكوتين الطبية (اليابان)

- ناتكو فارما (الهند)

- شركة ترانسجين إس إيه (فرنسا)

ما هي آخر التطورات في سوق أدوية سرطان الرأس والرقبة العالمي؟

- في يونيو 2025، وافقت إدارة الغذاء والدواء الأمريكية على بيمبروليزوماب (كيترودا) كأول علاج مناعي يُستخدم في الفترة المحيطة بالجراحة (قبل الجراحة وبعدها) للبالغين المصابين بسرطان الخلايا الحرشفية المتقدم موضعياً والقابل للاستئصال في الرأس والرقبة، والذين تُظهر أورامهم تعبيراً عن PD-L1، مما يمثل تحولاً كبيراً في استراتيجية العلاج

- في مايو 2025، أظهرت نتائج المرحلة الثالثة من تجربة KEYNOTE-689، التي عُرضت في مؤتمر الجمعية الأمريكية لعلم الأورام السريري (ASCO) لعام 2025، أن إضافة بيمبروليزوماب إلى العلاج القياسي أدت إلى إطالة فترة البقاء على قيد الحياة الخالية من المرض بشكل ملحوظ لدى مرضى سرطان الرأس والرقبة، مما يدل على الفائدة طويلة الأمد للعلاج المناعي في هذا السياق.

- في أبريل 2025، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على استخدام بينبوليماب-kcqx مع العلاج الكيميائي (سيسبلاتين أو كاربوبلاتين + جيمسيتابين) كعلاج أولي لسرطان البلعوم الأنفي غير المتقرن المتكرر أو المنتشر، كما وافقت على استخدام بينبوليماب كعلاج وحيد لمرضى سرطان البلعوم الأنفي المنتشر بعد العلاج الكيميائي بالبلاتين، مما يوسع خيارات العلاج في نوع فرعي نادر من سرطان الرأس والرقبة

- في فبراير 2025، حصل دواء PYX-201 من شركة Pyxis Oncology على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية لعلاج المرضى البالغين المصابين بسرطان الخلايا الحرشفية المتكرر أو المنتشر في الرأس والرقبة، والذين تفاقم مرضهم بعد العلاج الكيميائي القائم على البلاتين والعلاج المضاد لـ PD-(L)1، مما يسرع مسار تطويره.

- في فبراير 2025، منحت إدارة الغذاء والدواء الأمريكية تصنيف المسار السريع لـ PYX-201 (وهو دواء مقترن بالأجسام المضادة يستهدف الفيبرونيكتين من النطاق الإضافي B) لعلاج سرطان الخلايا الحرشفية في الرأس والرقبة، مما يعزز إمكانات العلاجات الموجهة الجديدة التي تتجاوز مثبطات PD-1 في سرطانات الرأس والرقبة التي يصعب علاجها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.