Global Healthcare Original Equipment Manufacturer Oem Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

273.96 Billion

USD

850.37 Billion

2024

2032

USD

273.96 Billion

USD

850.37 Billion

2024

2032

| 2025 –2032 | |

| USD 273.96 Billion | |

| USD 850.37 Billion | |

| % | |

|

تجزئة سوق مُصنِّعي المعدات الأصلية للرعاية الصحية (OEM) العالمي، حسب النوع (برمجيات الرعاية الصحية، الأجهزة الطبية، الأدوات، وغيرها)، وحلول مُصنِّعي المعدات الأصلية (مراقبة الجودة والامتثال للوائح، التصنيع والتجهيز، التغليف والتعقيم، تصميم وتطوير المنتجات، تلبية الطلبات والتوزيع المرن، الدعم الفني، إدارة المشاريع، وغيرها)، والتطبيق (إدارة الرعاية الصحية، طب الأسنان، الجراحة، المختبرات، الطب البيطري، الأدوية ومستحضرات التجميل، طب العيون، غسيل الكلى، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM)

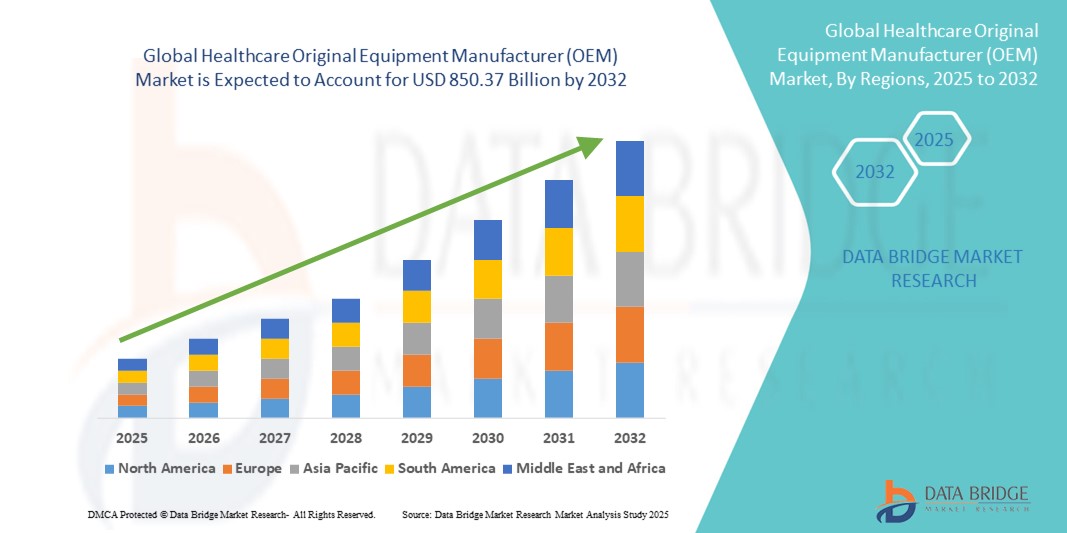

- تم تقييم حجم سوق الشركة المصنعة للمعدات الأصلية للرعاية الصحية العالمية بـ 273.96 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 850.37 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 15.21٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على الأجهزة الطبية المتقدمة وأنظمة التشخيص ومعدات الرعاية الصحية المخصصة، بدعم من التقدم التكنولوجي المستمر والاستعانة بمصادر خارجية متزايدة من قبل شركات التكنولوجيا الطبية لشركاء OEM المتخصصين

- علاوة على ذلك، فإن تزايد استثمارات البنية التحتية للرعاية الصحية، والتركيز القوي على كفاءة التكلفة، والحاجة إلى مكونات عالية الجودة ومتوافقة مع اللوائح التنظيمية، كلها عوامل تُرسّخ مكانة شركات تصنيع المعدات الأصلية كشركاء أساسيين في سلسلة قيمة الرعاية الصحية. تُسرّع هذه العوامل المتقاربة من اعتماد شركات تصنيع المعدات الأصلية، مما يُعزز نمو القطاع بشكل كبير.

تحليل سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM)

- أصبحت شركات تصنيع المعدات الأصلية للرعاية الصحية، التي توفر مكونات وأجهزة وحلول أنظمة حيوية لشركات التكنولوجيا الطبية، ذات أهمية متزايدة لنظام الرعاية الصحية نظرًا لدورها في تمكين الابتكار وكفاءة التكلفة والتصنيع المتوافق مع اللوائح التنظيمية عبر التشخيص والأجهزة العلاجية ومعدات المستشفيات.

- الطلب المتزايد على خدمات الرعاية الصحية OEM مدفوع في المقام الأول باتجاهات الاستعانة بمصادر خارجية المتزايدة بين شركات التكنولوجيا الطبية، والتعقيد المتزايد للأجهزة الطبية، والحاجة إلى حلول متقدمة ومخصصة تدمج التقنيات الناشئة مثل الذكاء الاصطناعي، وإنترنت الأشياء، والروبوتات.

- سيطرت أمريكا الشمالية على سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM) بأكبر حصة إيرادات بلغت 39.4٪ في عام 2024، بدعم من البنية التحتية القوية للرعاية الصحية، والاستثمارات القوية في البحث والتطوير، ووجود مقدمي خدمات OEM الرائدين ومصنعي الأجهزة، مع قيادة الولايات المتحدة للنمو من خلال زيادة اعتماد التقنيات الطبية الدقيقة والتصنيع التعاقدي المتخصص.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM) خلال فترة التنبؤ بسبب التوسع السريع في البنية التحتية للرعاية الصحية ومزايا التكلفة في التصنيع والطلب المتزايد على الأجهزة الطبية بأسعار معقولة.

- سيطرت شريحة مكونات الأجهزة الطبية على سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM) بحصة سوقية بلغت 42% في عام 2024، مدفوعة بالطلب المتزايد على الأجزاء والتجمعات المصممة بدقة والتي تدعم التشخيص ومراقبة المرضى والتطبيقات العلاجية.

نطاق التقرير وتقسيم سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM)

|

صفات |

رؤى السوق الرئيسية لمصنّعي المعدات الأصلية للرعاية الصحية (OEM) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM)

التحول المتزايد نحو التقنيات المتقدمة والحلول المخصصة

- من الاتجاهات المهمة والمتسارعة في سوق مُصنِّعي المعدات الأصلية للرعاية الصحية العالمي التكامل المتزايد للتقنيات المتقدمة، مثل الذكاء الاصطناعي، والأجهزة المُدعَّمة بإنترنت الأشياء، والروبوتات، والتصنيع الإضافي، في عروض مُصنِّعي المعدات الأصلية. وهذا يُعزِّز الدقة والكفاءة والابتكار عبر سلسلة قيمة الرعاية الصحية.

- على سبيل المثال، يتزايد اعتماد شركاء OEM على الطباعة ثلاثية الأبعاد لتصميم الغرسات المخصصة والأدوات الجراحية، في حين تسمح المكونات التي تدعم إنترنت الأشياء بالمراقبة في الوقت الفعلي والصيانة التنبؤية في المعدات الطبية.

- يتيح تكامل الذكاء الاصطناعي لمصنعي المعدات الأصلية تقديم مكونات أجهزة أكثر ذكاءً مع تحليلات تنبؤية ووظائف آلية، في حين تعمل الروبوتات على تحويل تصميم وتصنيع الأدوات الجراحية الأقل تدخلاً

- بالإضافة إلى ذلك، فإن الطلب المتزايد على حلول OEM المصممة خصيصًا من شركات التكنولوجيا الطبية التي تسعى إلى التميز في الأسواق التنافسية يدفع شركات OEM إلى توسيع قدراتها في التخصيص والنماذج الأولية السريعة

- يُعيد دمج هذه التقنيات المتقدمة بسلاسة في منتجات مُصنِّعي المعدات الأصلية (OEM) صياغة توقعات الصناعة فيما يتعلق بالابتكار وسرعة طرح المنتجات في السوق. ونتيجةً لذلك، يُركز مُوَرِّدو المعدات الأصلية الرائدون على نماذج البحث والتطوير التعاونية مع شركات الرعاية الصحية لتقديم حلول متكاملة من الجيل التالي للأجهزة.

- يتزايد الطلب على الشركات المصنعة للمعدات الأصلية القادرة على تقديم حلول متقدمة تكنولوجيًا ومخصصة بسرعة، وخاصة عبر أجهزة التشخيص والجراحة ومراقبة المرضى، حيث يعطي مقدمو الرعاية الصحية والمرضى الأولوية بشكل متزايد للكفاءة والتخصيص وتحسين النتائج

ديناميكيات سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM)

سائق

زيادة الاستعانة بمصادر خارجية من قبل شركات التكنولوجيا الطبية لتحقيق مزايا التكلفة والامتثال

- إن التعقيد المتزايد للأجهزة الطبية، إلى جانب المتطلبات التنظيمية الصارمة، يدفع شركات التكنولوجيا الطبية إلى الاستعانة بشكل متزايد بشركاء OEM المتخصصين في التصميم والتصنيع ودعم الامتثال

- على سبيل المثال، في مارس 2024، وسّعت شركة إنتيجر القابضة شراكاتها مع مُصنّعي المعدات الأصلية (OEM) لأجهزة القلب والأوعية الدموية، مُركّزة على توفير تقنيات قسطرة متطورة مع دعم الامتثال التنظيمي. تُبرز هذه التطورات الاعتماد المتزايد على مُصنّعي المعدات الأصلية (OEM) في الابتكار وكفاءة التكلفة.

- يتيح الاستعانة بمصادر خارجية لمصنعي الأجهزة الطبية تقليل النفقات الرأسمالية، وتسريع جداول الإنتاج، والاستفادة من خبرة الشركة المصنعة للمعدات الأصلية في الهندسة الدقيقة، وعلوم المواد، وضمان الجودة

- علاوة على ذلك، فإن الطلب المتزايد على التصنيع المتوافق مع اللوائح والحاجة إلى توسيع نطاق الإنتاج بسرعة استجابة لأزمات الرعاية الصحية (مثل الأوبئة) يجعل من شركات تصنيع المعدات الأصلية شركاء استراتيجيين أساسيين

- إن التفضيل المتزايد للتعاون مع الشركات المصنعة للمعدات الأصلية قوي بشكل خاص في قطاعات مثل الأجهزة القابلة للزرع والمعدات الجراحية وأنظمة التشخيص، حيث تعد الخبرة الفنية ومعايير الامتثال الصارمة أمرًا بالغ الأهمية

ضبط النفس/التحدي

التعقيد التنظيمي وضغوط التكلفة المتزايدة

- يُشكّل الإطار التنظيمي الصارم الذي يُنظّم الأجهزة الطبية تحديًا كبيرًا لمُصنّعي المعدات الأصلية، إذ يتطلب الالتزام بمعايير عالمية مُتنوعة، مثل إدارة الغذاء والدواء الأمريكية (FDA)، وعلامة CE، وشهادات ISO. وهذا لا يزيد فقط من تكاليف الامتثال، بل يُطيل أيضًا الجداول الزمنية لتطوير المنتجات.

- على سبيل المثال، أدت التحديثات المتكررة لمتطلبات EU MDR إلى زيادة أعباء التوثيق والاختبار، مما يجعل من الصعب على الشركات المصنعة للمعدات الأصلية الأصغر الحفاظ على الامتثال مع الحفاظ على القدرة التنافسية من حيث التكلفة

- بالإضافة إلى ذلك، فإن ارتفاع تكاليف المواد الخام والعمالة، إلى جانب ضغوط التسعير من شركات التكنولوجيا الطبية، يضغط على هوامش الشركات المصنعة للمعدات الأصلية، وخاصة للمكونات ذات الحجم الكبير ولكن الهامش المنخفض.

- إن الاعتماد على سلاسل التوريد العالمية يعرض شركات تصنيع المعدات الأصلية لمزيد من الاضطرابات، كما شهدنا خلال جائحة كوفيد-19، مما يثير المخاوف بشأن الموثوقية والتحكم في التكاليف

- إن التغلب على هذه التحديات سيتطلب من الشركات المصنعة للمعدات الأصلية الاستثمار في أنظمة إدارة الجودة الرقمية، وتعزيز البنية التحتية للامتثال، وتبني استراتيجيات التصنيع المرن لتحقيق التوازن بين كفاءة التكلفة والصرامة التنظيمية، وضمان الاستدامة طويلة الأجل والثقة في السوق.

نطاق سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM)

يتم تقسيم السوق على أساس النوع وحلول OEM والتطبيق.

- حسب النوع

يُقسّم سوق مُصنّعي المعدات الأصلية للرعاية الصحية (OEM) حسب النوع إلى برمجيات الرعاية الصحية، والأجهزة الطبية، والأدوات، وغيرها. وقد هيمنت الأجهزة الطبية على السوق محققةً أكبر حصة إيرادات بلغت 42% في عام 2024، مدفوعةً بالطلب المتزايد على معدات التشخيص والعلاج والمراقبة في المستشفيات والعيادات. ويستفيد مُصنّعو المعدات الأصلية، الذين يُورّدون مكونات أنظمة التصوير، والأدوات الجراحية، وأجهزة مراقبة المرضى، من الطلب المستمر نتيجةً للتوسع المستمر في البنية التحتية للرعاية الصحية والتحديثات التكنولوجية. كما تدعم هيمنة هذا القطاع هوامش ربح أعلى لمكونات الأجهزة المعقدة، وتعاون قوي مع شركات التكنولوجيا الطبية الرائدة. إضافةً إلى ذلك، تُعدّ متطلبات الامتثال التنظيمي والهندسة الدقيقة من مُصنّعي المعدات الأصلية شركاءً أساسيين في ضمان جودة الأجهزة وسلامتها.

من المتوقع أن تشهد برمجيات الرعاية الصحية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على حلول الصحة الرقمية، والتحليلات القائمة على الذكاء الاصطناعي، ومنصات الإدارة السحابية. وتشهد شركات تصنيع المعدات الأصلية (OEMs) التي تُطوّر وحدات برمجية للأجهزة الطبية، أو إدارة المستشفيات، أو منصات الطب عن بُعد طلبًا قويًا، حيث يسعى مُقدّمو الرعاية الصحية إلى حلول متكاملة قائمة على البيانات. ويساهم التركيز المتزايد على مراقبة المرضى، وتحسين سير العمل، والتشخيص عن بُعد في تسريع نمو حلول برمجيات تصنيع المعدات الأصلية.

- من خلال حلول OEM

بناءً على حلول مُصنِّعي المعدات الأصلية (OEM)، يُقسَّم سوق مُصنِّعي المعدات الأصلية للرعاية الصحية إلى: مراقبة الجودة والامتثال للوائح، والتصنيع والتجهيز، والتغليف والتعقيم، وتصميم وتطوير المنتجات، وتنفيذ الطلبات والتوزيع المرن، والدعم الفني، وإدارة المشاريع، وغيرها. هيمن قطاع التصنيع والتجهيز على السوق في عام 2024 نظرًا للدور المحوري الذي يلعبه مُصنِّعو المعدات الأصلية في إنتاج مكونات وأجهزة وتجميعات طبية عالية الدقة. يستفيد هذا القطاع الفرعي من تزايد الاستعانة بمصادر خارجية للإنتاج من قِبل شركات التكنولوجيا الطبية التي تسعى إلى تحقيق كفاءة التكلفة، وقابلية التوسع، والتصنيع المتوافق مع اللوائح. تضمن خبرة مُصنِّعي المعدات الأصلية في علوم المواد، والهندسة الدقيقة، وأتمتة الإنتاج، جودة ثابتة، وتدعم سرعة طرح الأجهزة المعقدة في السوق. كما تعتمد المستشفيات الكبيرة ومراكز التشخيص على شركاء مُصنِّعي المعدات الأصلية لتوفير أجهزة متخصصة تتطلب التزامًا صارمًا بمعايير السلامة.

من المتوقع أن يشهد قطاع مراقبة الجودة والامتثال التنظيمي أسرع نمو خلال فترة التوقعات، مدفوعًا بتشديد اللوائح العالمية وتزايد تعقيد الأجهزة الطبية. وتشهد شركات تصنيع المعدات الأصلية (OEMs) التي تقدم دعمًا شاملًا للامتثال وخدمات الاختبار وعمليات التحقق طلبًا متزايدًا، حيث تسعى شركات التكنولوجيا الطبية إلى تقليل المخاطر التنظيمية. ومع تطور المعايير، مثل تحديثات الاتحاد الأوروبي لتصنيف الأدوية (MDR) وإدارة الغذاء والدواء الأمريكية (FDA)، يوفر هذا القطاع قيمةً بالغة الأهمية من خلال ضمان استيفاء المنتجات لمتطلبات السلامة والأداء العالمية، مما يعزز اعتماد شركات تصنيع المعدات الأصلية على مختلف فئات الأجهزة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق مُصنّعي المعدات الأصلية للرعاية الصحية (OEM) إلى إدارة الرعاية الصحية، وطب الأسنان، والجراحة، والمختبرات، والطب البيطري، والأدوية ومستحضرات التجميل، وطب العيون، وغسيل الكلى، وغيرها. هيمن قطاع الجراحة على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعةً بالاعتماد المتزايد على الأدوات الجراحية المتقدمة، والأجهزة الروبوتية، والحلول الجراحية قليلة التوغل. يستفيد مُصنّعو المعدات الأصلية، الذين يُورّدون مكونات جراحية عالية الدقة، وأدوات جراحية للاستخدام مرة واحدة، ومجموعات، من الطلب المستمر في المستشفيات والمراكز الجراحية. وتدعم هيمنة هذا القطاع هوامش ربح أعلى على المكونات الجراحية المتخصصة، والابتكار المستمر في تصميم الأجهزة والأدوات. وتُعدّ شراكات مُصنّعي المعدات الأصلية بالغة الأهمية لضمان الجودة، والامتثال للوائح، والتسليم في الوقت المحدد.

من المتوقع أن يشهد قطاع المختبرات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالحاجة المتزايدة إلى الاختبارات التشخيصية، والبحث، وتطوير علاجات جديدة. وتشهد شركات تصنيع المعدات الأصلية (OEMs) التي توفر أجهزة المختبرات، ومجموعات التشخيص، وأجهزة التحليل الآلية طلبًا متزايدًا نتيجةً للتوسعات في المختبرات السريرية، والبحث والتطوير الدوائي، وقطاعات التكنولوجيا الحيوية. كما يُعزى نمو هذا القطاع إلى اعتماد أنظمة عالية الإنتاجية وأنظمة آلية، حيث تلعب شركات تصنيع المعدات الأصلية دورًا رئيسيًا في هندسة الدقة وتخصيص سير عمل الاختبارات المتنوعة.

تحليل إقليمي لسوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM)

- سيطرت أمريكا الشمالية على سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM) بأكبر حصة إيرادات بلغت 39.4٪ في عام 2024، بدعم من البنية التحتية القوية للرعاية الصحية، والاستثمارات القوية في البحث والتطوير، ووجود مقدمي خدمات OEM الرائدين ومصنعي الأجهزة

- يقدّر مقدمو الرعاية الصحية في المنطقة بشكل كبير المكونات والأجهزة عالية الجودة والمتوافقة مع اللوائح والمصممة بدقة والتي توفرها شركات تصنيع المعدات الأصلية، مما يضمن الموثوقية والسلامة في المستشفيات والعيادات ومراكز التشخيص

- إن التبني الواسع النطاق للأجهزة الطبية المتقدمة والاستعانة بمصادر خارجية للتصنيع من شركاء OEM المتخصصين يدعم نمو السوق في المنطقة بشكل أكبر

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية في الولايات المتحدة

استحوذ سوق تصنيع المعدات الأصلية للرعاية الصحية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 42% في أمريكا الشمالية في عام 2024، مدفوعًا بالاعتماد الكبير على الأجهزة الطبية المتقدمة والاتجاه القوي نحو الاستعانة بمصادر خارجية لتصنيع الحلول والامتثال للوائح التنظيمية. ويولي مقدمو الرعاية الصحية وشركات التكنولوجيا الطبية أولوية متزايدة للجودة والمكونات الهندسية الدقيقة وخدمات تصنيع المعدات الأصلية الشاملة للتشخيص والأدوات الجراحية وأنظمة مراقبة المرضى. ويعزز التركيز المتزايد على الطب الشخصي والأجهزة المدعومة بالذكاء الاصطناعي والروبوتات نمو السوق. كما أن البنية التحتية الراسخة للبحث والتطوير، ومرافق الرعاية الصحية المتقدمة، ومعايير الجودة الصارمة، كلها عوامل تدفع الطلب على حلول تصنيع المعدات الأصلية المبتكرة والمتوافقة.

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية في أوروبا

من المتوقع أن يشهد سوق مُصنِّعي المعدات الأصلية للرعاية الصحية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بالمتطلبات التنظيمية الصارمة والطلب المتزايد على الأجهزة الطبية عالية الجودة في المستشفيات والعيادات والمختبرات. وتعزز الاستثمارات المتزايدة في البنية التحتية للرعاية الصحية، والتوسع العمراني، واعتماد تقنيات الصحة الرقمية، استخدام حلول مُصنِّعي المعدات الأصلية. وتتعاون شركات التكنولوجيا الطبية الأوروبية بشكل متزايد مع مُصنِّعي المعدات الأصلية لتصميم المنتجات وتصنيعها والامتثال للوائح التنظيمية. وتشهد المنطقة نموًا ملحوظًا في التطبيقات الجراحية والمختبرية والتشخيصية، حيث يلعب مُصنِّعو المعدات الأصلية دورًا رئيسيًا في تمكين الابتكار والكفاءة التشغيلية.

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية في المملكة المتحدة

من المتوقع أن ينمو سوق مصنعي المعدات الأصلية للرعاية الصحية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على الأجهزة الطبية المتطورة، والمكونات الدقيقة، والتصنيع المتوافق مع اللوائح التنظيمية. ويشجع تركيز المملكة المتحدة على الابتكار في مجال الرعاية الصحية والتحول الرقمي على التعاون بين مصنعي المعدات الأصلية وشركات التكنولوجيا الطبية. كما يدعم اعتماد هيئة الخدمات الصحية الوطنية (NHS) ومقدمي الرعاية الصحية من القطاع الخاص على أحدث معدات التشخيص والجراحة نمو مصنعي المعدات الأصلية. ولا تزال البنية التحتية القوية للصحة الإلكترونية، وتزايد اتجاهات الاستعانة بمصادر خارجية، والطلب على خدمات ضمان الجودة، عوامل تحفز توسع السوق في المملكة المتحدة.

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية في ألمانيا

من المتوقع أن يشهد سوق مُصنّعي المعدات الأصلية للرعاية الصحية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا ببنية تحتية متطورة للرعاية الصحية، والابتكار التكنولوجي، ومعايير تصنيع عالية الجودة. ويستفيد مُصنّعو المعدات الأصلية، الذين يوفرون الأدوات الجراحية وأجهزة التشخيص ومعدات المختبرات، من تركيز ألمانيا على الهندسة الدقيقة والسلامة والاستدامة. كما أن التكامل المتزايد للمكونات المُصنّعة من قِبل مُصنّعي المعدات الأصلية مع أنظمة أتمتة المستشفيات، والطلب على حلول متطورة تكنولوجيًا وموفرة للطاقة، يُعززان تبني السوق. كما أن منظومة التكنولوجيا الطبية الراسخة في ألمانيا، وثقافة الامتثال التنظيمي القوية، تُعززان نمو سوق مُصنّعي المعدات الأصلية.

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق مُصنّعي المعدات الأصلية للرعاية الصحية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالتوسع الحضري السريع، وتوسع البنية التحتية للرعاية الصحية، والطلب المتزايد على الأجهزة الطبية بأسعار معقولة في دول مثل الصين واليابان والهند. ويعزز تركيز المنطقة على الصحة الرقمية، والطب عن بُعد، وأجهزة التشخيص والعلاج عالية الإنتاج الطلب على مُصنّعي المعدات الأصلية. علاوة على ذلك، تبرز منطقة آسيا والمحيط الهادئ كمركز تصنيع للمكونات الطبية المُصنّعة من قِبل مُصنّعي المعدات الأصلية، حيث تُقدم حلولاً فعّالة من حيث التكلفة، وتُعزز إمكانية الوصول إلى مُقدّمي الرعاية الصحية في جميع أنحاء المنطقة. كما تُعزز المبادرات الحكومية التي تُشجع على تحديث الرعاية الصحية توسع السوق.

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية في اليابان

يشهد سوق مُصنّعي المعدات الأصلية للرعاية الصحية في اليابان زخمًا متزايدًا بفضل اعتماد البلاد على التقنيات الطبية المتقدمة، وشيخوخة السكان، والتركيز على الرعاية الصحية الدقيقة. وتشهد مُصنّعو المعدات الأصلية الذين يُورّدون الأدوات الجراحية وأجهزة التشخيص وأنظمة المراقبة الآلية طلبًا قويًا من المستشفيات ومراكز الأبحاث والعيادات المتخصصة. ويساهم دمج المكونات المُصنّعة من قِبل مُصنّعي المعدات الأصلية مع الأنظمة الطبية المُدعّمة بالروبوتات والذكاء الاصطناعي وإنترنت الأشياء في دفع عجلة نمو السوق. إضافةً إلى ذلك، يُشجّع تركيز اليابان على الجودة والسلامة والابتكار شركات التكنولوجيا الطبية على التعاون المُكثّف مع مُزوّدي المعدات الأصلية لتوفير حلول مُخصّصة ومتوافقة مع المعايير.

نظرة عامة على سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية في الهند

استحوذ سوق مُصنّعي المعدات الأصلية للرعاية الصحية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التطور السريع للبنية التحتية للرعاية الصحية، وتزايد استخدام الأجهزة الطبية، ومزايا التكلفة في التصنيع. وتبرز الهند كمركز رئيسي لإنتاج وتوريد الأدوات الطبية، ووسائل التشخيص، ومكونات الأجهزة من قِبل مُصنّعي المعدات الأصلية. ويساهم تزايد الاستثمار الحكومي في تحديث الرعاية الصحية، وتوسع المستشفيات الخاصة، ونمو الطبقة المتوسطة، في دفع الطلب. ويُعد توافر حلول مُصنّعي المعدات الأصلية بأسعار معقولة، والتعاون مع شركات التكنولوجيا الطبية المحلية والدولية، عوامل رئيسية تُعزز نمو السوق في الهند.

حصة سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية (OEM)

تقود شركات راسخة بشكل أساسي صناعة تصنيع المعدات الأصلية للرعاية الصحية، بما في ذلك:

- شركة جنرال إلكتريك (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- باكستر (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- شركة توشيبا العالمية (اليابان)

- شركة فوجي فيلم القابضة الأمريكية (الولايات المتحدة)

- هيتاشي للرعاية الصحية في الأمريكتين (الولايات المتحدة)

- ESAOTE SPA (إيطاليا)

- Drägerwerk AG & Co. KGaA (ألمانيا)

- ميدترونيك (أيرلندا)

- GE HealthCare (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- BD (الولايات المتحدة)

- شركة كانون للأنظمة الطبية (اليابان)

- سميث وابن أخيه (المملكة المتحدة)

- شركة أوليمبوس (اليابان)

- زيمر بيوميت (الولايات المتحدة)

- كاردينال هيلث (الولايات المتحدة)

- فريسينيوس للرعاية الطبية (ألمانيا)

ما هي التطورات الأخيرة في سوق الشركات المصنعة للمعدات الأصلية للرعاية الصحية العالمية؟

- في يوليو 2025، وسّعت فيليبس شراكتها مع أبرز مصنّعي الأجهزة لتطوير مفهوم "بيئة الشفاء الذكية". تُركّز هذه المبادرة على دمج أنظمة مراقبة المرضى مع الأجهزة الخارجية لتحسين الاتصال ورعاية المرضى في مرافق الرعاية الصحية.

- في يونيو 2025، أطلقت شركة جونسون آند جونسون ميدتك دباسة إيثيكون 4000، المصممة لإدارة الأنسجة المعقدة وضمان سلامة خطوط الدبابيس بشكل استثنائي. تهدف هذه الدباسة الجراحية المتطورة إلى تقليل المخاطر المرتبطة بالتسربات الجراحية ومضاعفات النزيف في مختلف التخصصات.

- في أبريل 2025، أعلنت شركة ميدترونيك أن تجربتها السريرية Expand URO US لنظام الجراحة الروبوتية Hugo قد حققت أهدافها الأساسية للسلامة والفعالية. يدعم هذا الإنجاز إمكانية اعتماد النظام على نطاق أوسع في جراحات المسالك البولية. ويمثل نجاح التجربة خطوة مهمة نحو تعزيز قدرات الجراحات الروبوتية في الولايات المتحدة.

- في مارس 2025، طرحت شركة جنرال إلكتريك للرعاية الصحية نظام التصوير المقطعي المحوسب Revolution Vibe CT، الذي يتميز بتصوير قلبي غير محدود بنبضة واحدة وحلول ذكاء اصطناعي متطورة. يهدف هذا النظام إلى تقديم تصوير قلبي عالي الجودة بسرعة ودقة مُحسّنتين، مما يُعزز قدرات التشخيص في البيئات السريرية.

- في يناير 2025، عرضت شركة Siemens Healthineers جهاز Magnetom Flow RT Pro Edition في المؤتمر الآسيوي الأوقيانوسي للأشعة (AOCR) 2025. يتضمن النظام إعادة بناء الصور المدعومة بالذكاء الاصطناعي وميزات توفير الطاقة، بهدف تعزيز كفاءة التصوير بالرنين المغناطيسي واستدامته.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.