Global Hospital Workforce Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

26.94 Billion

USD

85.34 Billion

2024

2032

USD

26.94 Billion

USD

85.34 Billion

2024

2032

| 2025 –2032 | |

| USD 26.94 Billion | |

| USD 85.34 Billion | |

| % | |

|

تجزئة سوق إدارة القوى العاملة في المستشفيات العالمية، حسب العرض (الحلول والخدمات)، نموذج النشر (السحابي والمحلي)، حجم المؤسسة (المؤسسات الكبيرة (متعددة السلاسل) والمؤسسات الصغيرة والمتوسطة)، التطبيق (التوظيف، إدارة الحضور والانصراف، الجدولة، التدريب والتطوير، إدارة الامتثال، إدارة المخزون، الموارد البشرية والرواتب، إدارة الرواتب والتعويضات، التحليلات، وغيرها)، فئة التسعير (الاشتراك والترخيص لمرة واحدة)، الملكية (العامة والخاصة)، المستخدم النهائي (المستشفيات الطبية والجراحية العامة، المستشفيات التعليمية، المستشفيات المجتمعية، المستشفيات المتخصصة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق إدارة القوى العاملة في المستشفيات

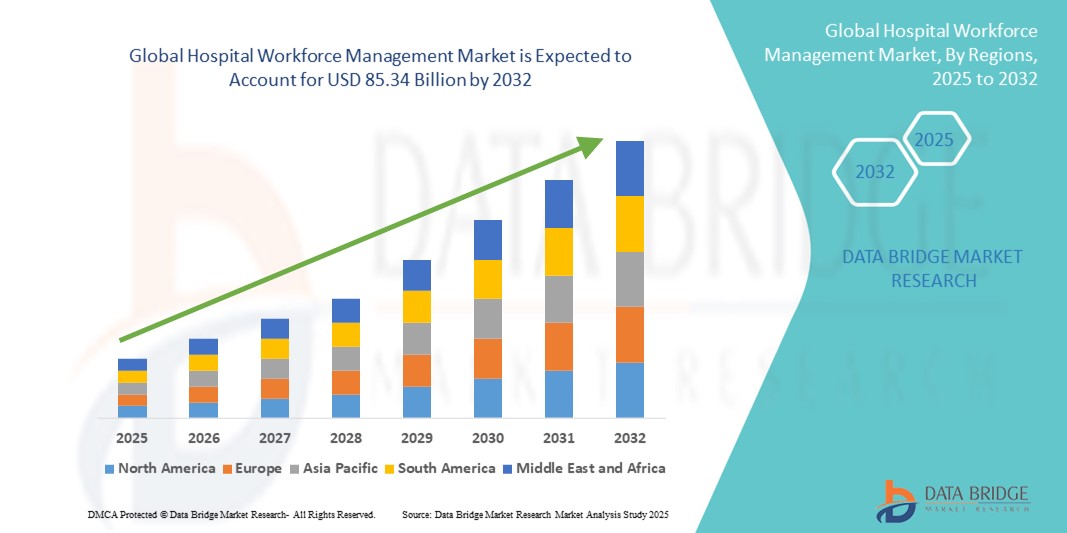

- تم تقييم حجم سوق إدارة القوى العاملة في المستشفيات العالمية بنحو 26.94 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 85.34 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 15.50٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالحاجة المتزايدة إلى توظيف رعاية صحية فعال، والتقدم التكنولوجي في برامج إدارة القوى العاملة، والدفع نحو الكفاءة التشغيلية في المستشفيات ومرافق الرعاية الصحية.

- علاوة على ذلك، يُسهم الطلب المتزايد على حلول الجدولة الآلية، وإدارة الامتثال، وحلول القوى العاملة المدعومة بالذكاء الاصطناعي في ترسيخ أنظمة إدارة القوى العاملة كأدوات أساسية في إدارة المستشفيات الحديثة. تُسرّع هذه العوامل المتقاربة من اعتماد حلول إدارة القوى العاملة في المستشفيات، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق إدارة القوى العاملة في المستشفيات

- حلول إدارة القوى العاملة في المستشفيات، التي تقدم أدوات رقمية لجدولة الموظفين وتتبع الوقت وتحسين الموارد، هي مكونات حيوية بشكل متزايد لعمليات المستشفيات الحديثة في كل من الإعدادات السريرية والإدارية بسبب قدرتها على تعزيز الكفاءة وخفض تكاليف العمالة وضمان الامتثال للوائح الرعاية الصحية.

- إن الطلب المتزايد على أنظمة إدارة القوى العاملة في المستشفيات مدفوع في المقام الأول بالتحديات المتزايدة المتعلقة بتوظيف العاملين في مجال الرعاية الصحية، والحاجة إلى الكفاءة التشغيلية، واعتماد الجدولة التي تعتمد على الذكاء الاصطناعي والتحليلات التنبؤية لتحسين استخدام القوى العاملة.

- هيمنت أمريكا الشمالية على سوق إدارة القوى العاملة في المستشفيات، محققةً أكبر حصة إيرادات بلغت 39.6% في عام 2024، بفضل بنيتها التحتية المتطورة للرعاية الصحية، وارتفاع إنفاقها عليها، واعتمادها الممتاز على تقنيات تكنولوجيا المعلومات. وشهدت الولايات المتحدة نموًا ملحوظًا، مدفوعًا بتطبيق المستشفيات لأنظمة إدارة القوى العاملة المتكاملة لتحسين رعاية المرضى وإنتاجية الموظفين.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق إدارة القوى العاملة في المستشفيات خلال الفترة المتوقعة بسبب زيادة الاستثمارات في الرعاية الصحية وارتفاع حالات الاستشفاء واعتماد تقنيات الرعاية الصحية الرقمية.

- سيطرت الملكية العامة لمرافق الرعاية الصحية على سوق إدارة القوى العاملة في المستشفيات بنسبة 60.5٪، مدفوعة بعمليات الشراء الموحدة والتبني الأوسع لحلول إدارة القوى العاملة عبر مختلف المؤسسات

نطاق التقرير وتجزئة سوق إدارة القوى العاملة في المستشفيات

|

صفات |

رؤى رئيسية حول سوق إدارة القوى العاملة في المستشفيات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق إدارة القوى العاملة في المستشفيات

الجدولة المعتمدة على الذكاء الاصطناعي وتحسين القوى العاملة التنبؤية

- من الاتجاهات المهمة والمتسارعة في سوق إدارة القوى العاملة في المستشفيات العالمية دمج الذكاء الاصطناعي والتحليلات التنبؤية في أنظمة إدارة القوى العاملة. تُعزز هذه التقنيات الكفاءة التشغيلية للمستشفيات، وتُحسّن توزيع الموظفين، وتُقلل تكاليف العمالة.

- على سبيل المثال، تتيح المنصات المدعومة بالذكاء الاصطناعي مثل Kronos Workforce Central وAMiON للمستشفيات التنبؤ بتدفقات المرضى في أوقات الذروة وتعديل جداول الموظفين بشكل ديناميكي، مما يضمن تغطية كافية مع تقليل ساعات العمل الإضافي.

- يتيح تكامل الذكاء الاصطناعي للأنظمة تحليل أنماط التوظيف التاريخية، وتوقع النقص، وتقديم توصيات ذكية لتخطيط المناوبات. حتى أن بعض المنصات توفر تنبيهات بشأن مشكلات الامتثال المحتملة أو سيناريوهات التوظيف عالية المخاطر، مما يدعم اتخاذ قرارات إدارية استباقية.

- يُسهّل التكامل السلس لأنظمة إدارة القوى العاملة مع أنظمة معلومات المستشفيات (HIS)، والسجلات الصحية الإلكترونية (EHR)، ومنصات الرواتب، الإدارة المركزية للموارد البشرية، والجدولة، ومتابعة الامتثال. يُمكّن هذا التكامل المستشفيات من تبسيط العمليات وتحسين رضا الموظفين.

- إن هذا الاتجاه نحو إدارة القوى العاملة المدعومة بالذكاء الاصطناعي والتنبؤية والمتكاملة يعيد تشكيل إدارة المستشفيات، مما يدفع شركات مثل Kronos وAMiON وShiftboard إلى تطوير منصات ذات جدولة آلية وتحليلات في الوقت الفعلي وقدرات توظيف تنبؤية.

- يتزايد الطلب على أنظمة إدارة القوى العاملة في المستشفيات التي تستفيد من الذكاء الاصطناعي والتحليلات التنبؤية بسرعة في كل من قطاعي الرعاية الصحية العام والخاص، حيث تعطي المستشفيات الأولوية بشكل متزايد للكفاءة التشغيلية وجودة رعاية المرضى والامتثال التنظيمي.

ديناميكيات سوق إدارة القوى العاملة في المستشفيات

سائق

الحاجة المتزايدة إلى الكفاءة التشغيلية وإدارة الامتثال

- إن التعقيد المتزايد لعمليات المستشفيات، إلى جانب نقص الموظفين والمتطلبات التنظيمية، يعد محركًا رئيسيًا لتبني أنظمة إدارة القوى العاملة.

- على سبيل المثال، في عام 2024، نفذت شبكات المستشفيات الكبرى في أمريكا الشمالية حلولاً متقدمة لإدارة القوى العاملة لأتمتة الجدولة، وتتبع امتثال الموظفين، وتحسين تخصيص المناوبات، مما أدى إلى نمو السوق.

- مع سعي المستشفيات إلى تحسين رعاية المرضى وتقليل تكاليف العمالة، توفر أنظمة إدارة القوى العاملة ميزات مثل جدولة التحولات الآلية ومراقبة الحضور في الوقت الفعلي وتتبع الامتثال، مما يوفر تحسينات كبيرة في الكفاءة مقارنة بالعمليات اليدوية

- علاوة على ذلك، فإن التركيز المتزايد على الرعاية الجيدة وإنتاجية الموظفين يجعل أنظمة إدارة القوى العاملة أداة أساسية للمستشفيات، مما يسهل التكامل مع منصات الرواتب والموارد البشرية والسجلات الصحية الإلكترونية.

- إن الاتجاه نحو التحول الرقمي في الرعاية الصحية، إلى جانب الحاجة إلى التوظيف التنبئي والإشراف المركزي على القوى العاملة، يدفع بشكل أكبر إلى اعتماد هذه الأنظمة عبر المستشفيات الكبيرة والشبكات متعددة السلاسل والمستشفيات المتخصصة.

ضبط النفس/التحدي

تكاليف التنفيذ العالية وتعقيد التكامل

- يمكن أن تشكل التكلفة الأولية المرتفعة نسبيًا لأنظمة إدارة القوى العاملة المتقدمة في المستشفيات عائقًا، وخاصة بالنسبة للمستشفيات أو المرافق الصغيرة والمتوسطة الحجم في المناطق النامية

- على سبيل المثال، قد يتطلب دمج منصات الجدولة المدعومة بالذكاء الاصطناعي مع أنظمة HIS وEHR الحالية موارد تكنولوجيا معلومات كبيرة، والتدريب، وإدارة التغيير، مما يجعل التبني أمرًا صعبًا لمقدمي الرعاية الصحية المهتمين بالميزانية.

- بالإضافة إلى ذلك، تُشكّل المخاوف المتعلقة بخصوصية البيانات والامتثال للوائح الرعاية الصحية (مثل قانون HIPAA في الولايات المتحدة) تحدياتٍ للموردين ومديري المستشفيات. يُعدّ التعامل الآمن مع بيانات الموظفين والمرضى، إلى جانب الالتزام بقوانين العمل المحلية، أمرًا بالغ الأهمية لمنع الخروقات والعقوبات التنظيمية.

- سيكون التغلب على هذه التحديات من خلال نماذج النشر الفعالة من حيث التكلفة (مثل الحلول المستندة إلى السحابة)، والتنفيذ المعياري، وبرامج تدريب الموظفين أمرًا بالغ الأهمية للتبني على نطاق أوسع

- إن تعزيز قابلية التشغيل البيني للنظام، وتوفير تدابير قوية للأمن السيبراني، وتقديم خطط تسعير قابلة للتطوير هي استراتيجيات رئيسية للبائعين لمعالجة حواجز التبني ودفع النمو المستدام في سوق إدارة القوى العاملة في المستشفيات

نطاق سوق إدارة القوى العاملة في المستشفيات

يتم تقسيم السوق على أساس العرض ونموذج النشر وحجم المنظمة والتطبيق وفئة التسعير والملكية والمستخدم النهائي.

- عن طريق العرض

بناءً على العرض، يُقسّم سوق إدارة القوى العاملة في المستشفيات إلى حلول وخدمات. وقد هيمن قطاع الحلول على السوق مستحوذًا على الحصة الأكبر في عام 2024، مدفوعًا بالاعتماد المتزايد على منصات برمجية شاملة تُدمج الجدولة، وتتبع الحضور والانصراف، وإدارة الامتثال، ومعالجة الرواتب. تُفضّل المستشفيات هذه الحلول لقدرتها على تبسيط العمليات، وتخفيف الأعباء الإدارية، وتعزيز الكفاءة. توفر هذه المنصات تحكمًا مركزيًا في مواقع متعددة من المستشفيات، وتضمن مراقبة إنتاجية الموظفين في الوقت الفعلي. علاوة على ذلك، تتطلب المتطلبات التنظيمية المتزايدة في مجال الرعاية الصحية حفظ سجلات وتقارير دقيقة، وهو ما توفره الحلول بكفاءة. كما تُمكّن هذه الحلول المستشفيات من تطبيق عمليات اتخاذ قرارات قائمة على البيانات، وتوظيف الموظفين بشكل تنبؤي، مما يُعزز هيمنتها.

من المتوقع أن يشهد قطاع الخدمات أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على خدمات التنفيذ والتدريب والدعم. تعتمد المستشفيات التي تتبنى أنظمة متطورة لإدارة القوى العاملة على خدمات احترافية لضمان سلاسة التنفيذ والتحسين. تشمل هذه الخدمات الاستشارات، وتكامل الأنظمة، والصيانة المستمرة، وهي أمور بالغة الأهمية لتحقيق الكفاءة التشغيلية. يتطلب تعقيد عمليات الرعاية الصحية الحديثة توجيهًا مُخصصًا، مما يُعزز نمو هذا القطاع. بالإضافة إلى ذلك، تلجأ المستشفيات بشكل متزايد إلى الاستعانة بمصادر خارجية لخدمات تكنولوجيا المعلومات والموارد البشرية لتقليل التكاليف العامة. كما تُشجع التحسينات المستمرة للخدمات وحزم الدعم على تبني هذا القطاع الفرعي.

- حسب نموذج النشر

بناءً على نموذج النشر، يُقسّم سوق إدارة القوى العاملة في المستشفيات إلى سحابية ومحلية. وقد هيمن قطاع السحابة على السوق في عام 2024، بفضل قابليته للتوسع، وفعاليته من حيث التكلفة، وإمكانية الوصول إليه عن بُعد. تتيح الحلول السحابية للمستشفيات إدارة عمليات القوى العاملة عبر مرافق متعددة بتحديثات فورية، مما يُقلل الاعتماد على البنية التحتية لتكنولوجيا المعلومات في الموقع، ويُقلل تكاليف الصيانة. يدعم النشر السحابي التكامل السلس مع برامج المستشفيات الأخرى، بما في ذلك أنظمة السجلات الصحية الإلكترونية (EHR) وأنظمة الرواتب. تُمكّن مرونة المنصات السحابية المستشفيات من التكيف بسرعة مع احتياجات التوظيف المتغيرة. كما أن سهولة تحديث البرامج وتحسينات الأمان من خلال الخدمات السحابية تُعزز هيمنتها على السوق.

من المتوقع أن يشهد نموذج النشر الهجين أسرع نمو بين عامي 2025 و2032، حيث تفضل المستشفيات بشكل متزايد الجمع بين مرونة السحابة والتحكم المحلي. تتيح الأنظمة الهجينة بقاء البيانات الحساسة في الموقع مع الاستفادة من مزايا السحابة لقابلية التوسع والمراقبة عن بُعد. تعتمد المستشفيات نماذج هجينة لضمان الامتثال التنظيمي والتعامل الآمن مع معلومات المرضى والموظفين. يجعل التعقيد المتزايد للبنية التحتية لتكنولوجيا المعلومات في المستشفيات النشر الهجين خيارًا جذابًا. يقدم الموردون حلولاً هجينة قابلة للتخصيص ومصممة خصيصًا لتلبية احتياجات المؤسسات، مما يعزز تبنيها. كما تُسهّل النماذج الهجينة استراتيجيات التحول الرقمي التدريجي، مما يدعم التحديث التدريجي.

- حسب حجم المنظمة

بناءً على حجم المؤسسة، يُقسّم سوق إدارة القوى العاملة في المستشفيات إلى مؤسسات كبيرة (متعددة السلاسل) ومؤسسات صغيرة ومتوسطة. هيمن قطاع المؤسسات الكبيرة على السوق في عام 2024، مدفوعًا بالحاجة إلى إدارة عمليات معقدة عبر مواقع مستشفيات متعددة. تتطلب المستشفيات متعددة السلاسل إدارة مركزية للقوى العاملة لتوحيد سياسات التوظيف والحفاظ على الكفاءة في جميع المرافق. تستفيد هذه المؤسسات من حلول شاملة تُدمج الجدولة والامتثال وكشوف الرواتب والتحليلات. تواجه المستشفيات الكبيرة متطلبات توظيف أعلى، مما يجعل الأتمتة أمرًا بالغ الأهمية لتخفيف الأعباء الإدارية. كما تدعم البيانات المركزية اتخاذ القرارات الاستراتيجية لتخصيص الموارد وإدارة التكاليف. ويُعزز اعتماد منصات إدارة القوى العاملة على مستوى المؤسسات هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع المؤسسات الصغيرة والمتوسطة أسرع نمو بين عامي 2025 و2032، مع تزايد إدراك المستشفيات الصغيرة لفوائد أنظمة إدارة القوى العاملة القابلة للتطوير. تسعى هذه المؤسسات إلى حلول فعّالة من حيث التكلفة لتحسين التوظيف، وتقليل ساعات العمل الإضافية، وضمان الامتثال. تُمكّن نماذج الحوسبة السحابية والاشتراكات المستشفيات الصغيرة والمتوسطة من الوصول إلى وظائف على مستوى المؤسسات دون تكاليف أولية باهظة. كما أن زيادة الوعي بالحلول الرقمية وبرامج التدريب تدعم تبنيها. وتتيح مرونة هذه الأنظمة تخصيصها وفقًا لاحتياجات المستشفى الخاصة. ويُعدّ تحسين الكفاءة التشغيلية وإنتاجية الموظفين من أهم محركات النمو في هذا القطاع.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق إدارة القوى العاملة في المستشفيات إلى: التوظيف، وإدارة الحضور والانصراف، والجدولة، والتدريب والتطوير، وإدارة الامتثال، وإدارة المخزون، والموارد البشرية والرواتب، وإدارة الرواتب والتعويضات، والتحليلات، وغيرها. هيمن قطاع الجدولة على السوق في عام 2024، إذ تضمن الجدولة الفعّالة توظيفًا مثاليًا، وتُقلّل تكاليف العمل الإضافي، وتُحسّن رعاية المرضى. تتيح أدوات الجدولة تحديثات آنية وحل النزاعات تلقائيًا، مما يُحسّن كفاءة القوى العاملة. تستخدم المستشفيات وحدات الجدولة للامتثال لقوانين العمل والحفاظ على معايير التوظيف. يضمن التكامل مع أنظمة تتبع الوقت والموارد البشرية الدقة والشفافية. تُقلّل الجدولة الآلية من عبء العمل الإداري وتُعزز رضا الموظفين. كما تُمكّن ميزات الجدولة التنبؤية المستشفيات من توقع الطلب وتخصيص الموارد بكفاءة.

من المتوقع أن يشهد قطاع التحليلات أسرع نمو بين عامي 2025 و2032، مدفوعًا بحاجة المستشفيات إلى رؤى قائمة على البيانات لتحسين أداء القوى العاملة. تستفيد أدوات التحليلات من الذكاء الاصطناعي والتعلم الآلي للتنبؤ بمتطلبات التوظيف وتحديد أنماط استخدام القوى العاملة. تدعم الرؤى المستمدة من التحليلات اتخاذ القرارات الاستباقية المتعلقة بالتوظيف والجدولة والتدريب. تستخدم المستشفيات التحليلات لمراقبة الإنتاجية وخفض التكاليف وتحسين نتائج رعاية المرضى. كما تساعد التحليلات المتقدمة في إعداد تقارير الامتثال والتخطيط الاستراتيجي. يُسرّع التركيز المتزايد على الكفاءة التشغيلية والنتائج القابلة للقياس من اعتماد التطبيقات القائمة على التحليلات.

- حسب فئة التسعير

بناءً على فئة التسعير، يُقسّم سوق إدارة القوى العاملة في المستشفيات إلى نظامي الاشتراك والترخيص لمرة واحدة. وقد هيمنت شريحة الاشتراك على السوق في عام ٢٠٢٤، بفضل التكاليف المتوقعة، وانخفاض الاستثمار الأولي، والتحديثات المستمرة. تتيح نماذج الاشتراك للمستشفيات توسيع نطاق الحلول وفقًا للاحتياجات التشغيلية دون الحاجة إلى نفقات رأسمالية باهظة. كما تُحسّن التحديثات المستمرة ودعم الموردين موثوقية النظام وأدائه. وتستفيد المستشفيات من مرونة إضافة وحدات أو مستخدمين حسب الحاجة. يتوافق تسعير الاشتراك مع الميزانيات التشغيلية، ويُسهّل التخطيط طويل الأجل. ويُفضّل العديد من مُقدّمي الرعاية الصحية نماذج الاشتراك لتجنب تقادم التكنولوجيا.

من المتوقع أن يشهد قطاع التراخيص لمرة واحدة أسرع نمو بين عامي 2025 و2032، لا سيما بين المستشفيات الكبيرة التي تفضل امتلاك البرامج بالكامل. توفر التراخيص لمرة واحدة إمكانية التنبؤ بالتكاليف بمرور الوقت، وتُلغي الرسوم المتكررة. تستفيد المستشفيات ذات الميزانيات المستقرة وآفاق التخطيط طويلة الأجل من امتلاك النظام. تُمكّن هذه التراخيص من التحكم الكامل في النشر والتخصيص. يجذب هذا القطاع المؤسسات التي تسعى إلى تحقيق الأمن، والتحكم في البيانات، وقيمة استثمارية طويلة الأجل. ويعزز الوعي المتزايد بفوائد التكلفة الإجمالية للملكية (TCO) تبني هذا القطاع.

- بالملكية

بناءً على الملكية، يُقسّم سوق إدارة القوى العاملة في المستشفيات إلى مستشفيات عامة وخاصة. وقد هيمن قطاع المستشفيات العامة على السوق في عام 2024 بنسبة 60.5%، مدفوعةً بميزانيات أكبر، ومتطلبات تنظيمية، ومتطلبات موحدة لإدارة القوى العاملة. تتبنى المستشفيات العامة حلولاً شاملة لضمان الامتثال وتعزيز الكفاءة التشغيلية. تساعد الأنظمة المركزية في إدارة التوظيف عبر مرافق متعددة. غالبًا ما يدعم التمويل الحكومي مبادرات التحول الرقمي في المستشفيات العامة. يُعزز التكامل مع البنية التحتية الحالية لتكنولوجيا المعلومات في قطاع الرعاية الصحية الكفاءة. كما أن الطلب على تقارير شفافة وامتثال لقوانين العمل يُعزز هيمنة المستشفيات العامة.

من المتوقع أن يشهد قطاع المستشفيات الخاصة أسرع نمو بين عامي 2025 و2032، مدفوعًا بالحاجة إلى الكفاءة التشغيلية والميزة التنافسية والرعاية المتميزة للمرضى. تعتمد المستشفيات الخاصة حلولًا متقدمة لإدارة القوى العاملة لتحسين تقديم الخدمات وتحسين الموارد. كما أن زيادة الاستثمارات في تقنيات الصحة الرقمية وتوسعات المستشفيات تعزز تبني هذه الحلول. وتجذب خيارات النشر المرنة والحلول المخصصة مقدمي الرعاية الصحية الخاصة. ويدعم التكامل مع منصات الرواتب والموارد البشرية والتحليلات التخطيط الاستراتيجي للقوى العاملة. كما أن المنافسة المتزايدة في قطاع الرعاية الصحية الخاصة تحفز تبني الأنظمة الحديثة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق إدارة القوى العاملة في المستشفيات إلى مستشفيات طبية وجراحية عامة، ومستشفيات تعليمية، ومستشفيات مجتمعية، ومستشفيات تخصصية، وغيرها. وقد هيمن قطاع المستشفيات الطبية والجراحية العامة على السوق في عام 2024 بحصة 40%، نظرًا لتعقيد العمليات والحاجة إلى تخصيص الموارد بكفاءة بين أقسام متعددة. تُدير هذه المستشفيات أعدادًا كبيرة من الموظفين وخدمات مرضى متنوعة، مما يُعزز اعتماد أنظمة إدارة القوى العاملة. تُعد ميزات الجدولة والامتثال وكشوف الرواتب والتحليلات أساسية لكفاءة العمليات. تُعزز الأنظمة المركزية عملية اتخاذ القرارات وشفافية العمليات. كما تُقلل إدارة القوى العاملة الآلية من الأعباء الإدارية وتُحسّن رضا الموظفين.

من المتوقع أن يشهد قطاع المستشفيات التخصصية أسرع نمو بين عامي 2025 و2032، نظرًا لحاجتها إلى حلول مصممة خصيصًا لتخصصات طبية محددة. تعتمد المستشفيات التخصصية أنظمة إدارة القوى العاملة لإدارة احتياجات التوظيف المتخصصة، ومتطلبات الامتثال، وتخصيص الموارد. يدعم التكامل مع أنظمة السجلات الصحية الإلكترونية والموارد البشرية الكفاءة التشغيلية. يتزايد الطلب على الجدولة والتحليلات المدعومة بالذكاء الاصطناعي في مجال الرعاية الصحية التخصصية. تسعى هذه المستشفيات إلى حلول تُحسّن نتائج المرضى مع خفض التكاليف. تُعزز الحاجة إلى تخطيط القوى العاملة المتخصصة ومراقبة أدائها سرعة تبني هذه الحلول.

تحليل إقليمي لسوق إدارة القوى العاملة في المستشفيات

- سيطرت أمريكا الشمالية على سوق إدارة القوى العاملة في المستشفيات بأكبر حصة إيرادات بلغت 39.6٪ في عام 2024، والتي تميزت بالبنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والتبني الممتاز لتقنيات تكنولوجيا المعلومات

- تطبق المستشفيات في المنطقة بشكل متزايد أنظمة إدارة القوى العاملة لتحسين جدولة الموظفين، وضمان الامتثال للوائح العمل والرعاية الصحية، وتحسين جودة رعاية المرضى بشكل عام

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق الكبير على الرعاية الصحية، وشبكات المستشفيات المتقدمة تكنولوجياً، والتركيز المتزايد على تحليلات القوى العاملة القائمة على البيانات، مما يجعل أنظمة إدارة القوى العاملة في المستشفيات حلاً حاسماً لكل من مؤسسات الرعاية الصحية العامة والخاصة.

نظرة ثاقبة على سوق إدارة القوى العاملة في المستشفيات في الولايات المتحدة

استحوذ سوق إدارة القوى العاملة في المستشفيات الأمريكية على أكبر حصة من الإيرادات، بنسبة 40%، في أمريكا الشمالية بحلول عام 2024، مدفوعًا بالاعتماد المتزايد على حلول الرعاية الصحية الرقمية والحاجة المتزايدة لتحسين كفاءة الموظفين في جميع المستشفيات وشبكات الرعاية الصحية. تُطبّق المستشفيات أنظمة إدارة القوى العاملة لأتمتة الجدولة، وتتبع الحضور والانصراف، وإدارة الامتثال، مما يُحسّن جودة رعاية المرضى والكفاءة التشغيلية. كما أن تفضيل الحلول السحابية والتكامل مع أنظمة الموارد البشرية والسجلات الصحية الإلكترونية الحالية يُعزز هذا التوجه. إضافةً إلى ذلك، يُشجع ارتفاع تكاليف العمالة ونقص الكوادر مُقدّمي الرعاية الصحية على الاستفادة من التحليلات التنبؤية لتخطيط القوى العاملة. وتُواصل الولايات المتحدة ريادتها في استثمارات تكنولوجيا المعلومات المتقدمة في الرعاية الصحية، مما يجعل إدارة القوى العاملة أولوية تشغيلية بالغة الأهمية.

نظرة عامة على سوق إدارة القوى العاملة في المستشفيات في أوروبا

من المتوقع أن يشهد سوق إدارة القوى العاملة في المستشفيات الأوروبية نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بلوائح العمل الصارمة، والطلب المتزايد على الكفاءة التشغيلية، والاعتماد المتزايد على أنظمة الرعاية الصحية الرقمية. وتنشر المستشفيات في جميع أنحاء المنطقة حلول إدارة القوى العاملة لتحسين التوظيف، وضمان الامتثال، وتخفيف الأعباء الإدارية. ويعزز التركيز المتزايد على الرعاية التي تركز على المريض وتوحيد عمليات المستشفيات هذا التوجه. كما أن تنامي شبكات المستشفيات المتعددة وأنظمة الرعاية الصحية المتكاملة يشجع على إدارة القوى العاملة مركزيًا. وتركز دول مثل ألمانيا وفرنسا وإيطاليا على التحول الرقمي، مما يخلق سوقًا قوية لمنصات إدارة القوى العاملة.

نظرة عامة على سوق إدارة القوى العاملة في المستشفيات في المملكة المتحدة

من المتوقع أن ينمو سوق إدارة القوى العاملة في المستشفيات بالمملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بتزايد حاجة المستشفيات لتحسين أداء الموظفين والامتثال للوائح العمل في قطاع الرعاية الصحية. تُسهم أنظمة إدارة القوى العاملة في جدولة العمل بكفاءة، وتقليل تكاليف العمل الإضافي، وتحسين الإنتاجية في مؤسسات الرعاية الصحية العامة والخاصة. ويُسرّع اعتماد الحلول السحابية وأدوات الجدولة القائمة على التحليلات نمو السوق. علاوة على ذلك، يُعزز دمج أنظمة إدارة القوى العاملة مع منصات الموارد البشرية والرواتب الكفاءة التشغيلية. كما أن ارتفاع نفقات الرعاية الصحية والتوجه نحو الإدارة الرقمية للمستشفيات يُعززان اعتماد هذه الأنظمة في السوق.

نظرة عامة على سوق إدارة القوى العاملة في المستشفيات في ألمانيا

من المتوقع أن يشهد سوق إدارة القوى العاملة في المستشفيات الألمانية نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا ببنية تحتية متطورة للرعاية الصحية، ومتطلبات الامتثال التنظيمي، والتركيز القوي على الكفاءة التشغيلية. وتعتمد المستشفيات بشكل متزايد على منصات إدارة القوى العاملة للجدولة، وتتبع الوقت، ومراقبة الامتثال. ويُسهّل دمج أنظمة القوى العاملة مع السجلات الصحية الإلكترونية وإدارة الرواتب تبسيط العمليات. وتولي المستشفيات الألمانية أولوية قصوى لأمن البيانات وخصوصيتها، مما يدعم اعتماد حلول سحابية آمنة وحلول هجينة لإدارة القوى العاملة. كما تُسرّع المبادرات الحكومية للتحول الرقمي في الرعاية الصحية من تطبيق هذه الأنظمة في جميع المستشفيات.

نظرة عامة على سوق إدارة القوى العاملة في المستشفيات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق إدارة القوى العاملة في المستشفيات في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتوسع الحضري السريع، وارتفاع معدلات دخول المستشفيات، وزيادة الاستثمارات في البنية التحتية للرعاية الصحية في دول مثل الصين والهند واليابان. وتعتمد المستشفيات أنظمة إدارة القوى العاملة لمعالجة نقص الكوادر، وتحسين الجداول الزمنية، وتحسين جودة رعاية المرضى. كما تدعم المبادرات الحكومية التي تشجع على حلول الرعاية الصحية الرقمية وتطبيقات المستشفيات الذكية نمو السوق. ويُعد نمو قطاع الرعاية الصحية الخاص في المنطقة، واعتماد سلاسل المستشفيات للتكنولوجيا، من العوامل الرئيسية التي تدفع حلول إدارة القوى العاملة. بالإضافة إلى ذلك، يُتيح توافر أنظمة ميسورة التكلفة وقابلة للتطوير اعتمادها على نطاق أوسع في المستشفيات العامة والخاصة.

نظرة عامة على سوق إدارة القوى العاملة في المستشفيات في اليابان

يشهد سوق إدارة القوى العاملة في المستشفيات اليابانية زخمًا متزايدًا نظرًا لشيخوخة السكان، وتزايد الطلب على الكفاءة التشغيلية، واعتماد أنظمة رعاية صحية رقمية متطورة. تحتاج المستشفيات إلى إدارة فعّالة للقوى العاملة لتحسين التوظيف وإدارة خدمات الرعاية المتخصصة. يدعم التكامل مع أنظمة معلومات المستشفيات وأدوات التحليلات التنبؤية اتخاذ القرارات الاستباقية. ويعزز التوجه نحو تطبيقات المستشفيات الذكية وأنظمة الرعاية الصحية المتصلة الطلب. ويساهم تركيز اليابان على تحسين نتائج المرضى وتقليل أوجه القصور في كفاءة العمل في تسريع تبني هذه الحلول في السوق. بالإضافة إلى ذلك، تُركز المستشفيات على حلول الجدولة السحابية والقائمة على الذكاء الاصطناعي للتعامل مع التعقيدات التشغيلية المتزايدة.

نظرة عامة على سوق إدارة القوى العاملة في المستشفيات في الهند

استحوذ سوق إدارة القوى العاملة في المستشفيات الهندية على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع العمراني السريع، وتوسع المستشفيات، وتزايد الطلب على الكفاءة التشغيلية. وتُطبّق المستشفيات في جميع أنحاء البلاد أنظمة إدارة القوى العاملة لتحسين الجدولة، وتخفيف أعباء العمل الإداري، وتحسين الامتثال للوائح العمل. ويساهم التوجه نحو التحول الرقمي في الرعاية الصحية ومبادرات المستشفيات الذكية في تعزيز تبني هذه الأنظمة. وتُتيح الحلول ميسورة التكلفة والمنصات السحابية القابلة للتطوير هذه الأنظمة للمستشفيات الصغيرة والمتوسطة. ويُعدّ نمو قطاع الرعاية الصحية الخاص وزيادة الوعي بفوائد تحسين القوى العاملة من العوامل الرئيسية الدافعة للسوق في الهند.

حصة سوق إدارة القوى العاملة في المستشفيات

إن صناعة إدارة القوى العاملة في المستشفيات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة WorkForce Software، ذ.م.م (الولايات المتحدة)

- شركة UKG (الولايات المتحدة)

- أوراكل (الولايات المتحدة)

- شركة ماكيسون (الولايات المتحدة)

- شركة أوبتوم (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- GE HealthCare (الولايات المتحدة)

- كونينكليكي فيليبس إن في، (هولندا)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- ميديتك (الولايات المتحدة)

- eClinicalWorks (الولايات المتحدة)

- جرينواي هيلث (الولايات المتحدة)

- NextGen Healthcare (الولايات المتحدة)

- شركة فيرادجم ذ.م.م (الولايات المتحدة)

- شيفت ميد (الولايات المتحدة)

- شركة Allscripts Healthcare، ذ.م.م (الولايات المتحدة)

- آي بي إم الولايات المتحدة)

- SAP SE (ألمانيا)

ما هي التطورات الأخيرة في سوق إدارة القوى العاملة في المستشفيات العالمية؟

- في يوليو 2025، أعلنت شركة ShiftMed، وهي شركة متخصصة في تكنولوجيا القوى العاملة في مجال الرعاية الصحية، عن إطلاق حزمة أدوات الذكاء الاصطناعي للقوى العاملة. صُممت هذه الحزمة من الأدوات الذكية لأتمتة إنجاز المناوبات وتحسين إدارة القوى العاملة من خلال استخدام الذكاء الاصطناعي لمطابقة الأطباء مع المناوبات المفتوحة، وتوجيه المناوبات إلى مصدر العمالة الأكثر فعالية من حيث التكلفة، وأتمتة إنجاز المكالمات الهاتفية في اللحظات الأخيرة. الهدف هو مساعدة الأنظمة الصحية على تقليل الاعتماد على العمليات اليدوية باهظة الثمن والعمالة غير المنتظمة.

- في مارس 2025، أعلنت شركة إنجينوفيس هيلث، الرائدة في حلول القوى العاملة في مجال الرعاية الصحية، عن شراكة استراتيجية حصرية مع شركة فايند، المتخصصة في تقنيات إدارة القوى العاملة المدعومة بالذكاء الاصطناعي والتحليلات التنبؤية. يهدف هذا التعاون إلى تزويد مؤسسات الرعاية الصحية بحلول توظيف قائمة على البيانات لمعالجة نقص العمالة المستمر وارتفاع التكاليف.

- في أكتوبر 2024، أعلنت ShiftMed ومستشفى Cottage عن شراكة لتعزيز مرونة القوى العاملة في نيو هامبشاير. وأصبح مستشفى Cottage أول نظام صحي في نيو هامبشاير يوفر فرص عمل عند الطلب للممرضين والممرضات المحليين من خلال منصة ShiftMed. يُمكّن هذا التعاون الممرضين والممرضات من اختيار نوبات عمل يومية، مما يمنحهم تحكمًا أكبر في جداولهم، ويساعد المستشفى على مواجهة تحديات التوظيف.

- في يونيو 2023، أطلقت شركة ستراتا ديسيشن تكنولوجي حلها الجديد لإدارة القوى العاملة في الوقت الفعلي (RTWM). يقدم هذا البيان الصحفي تفاصيل حول ميزات الحل، وهدفه في مساعدة قادة التمريض والإدارة المالية على تحسين التوظيف، وتطبيقه العملي مع شركة تكساس هيلث ريسورسز، وهي من أوائل الشركات التي تبنته.

- في يونيو 2023، أعلنت UKG عن اتفاقية رئيسية للاستحواذ على Immedis، الشركة العالمية الرائدة في مجال توفير خدمات الرواتب. يوضح هذا البيان الصحفي الرسمي الصادر عن UKG كيف كان هذا الاستحواذ خطوة استراتيجية لتوفير حل شامل ومتكامل للشركات العالمية، بما في ذلك أنظمة الرعاية الصحية. كما يُسلط الضوء على دمج تقنية Immedis لتوفير تجربة "جدولة للتمويل في آن واحد".

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.