Global Hyperscale Data Center Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.74 Billion

USD

4.21 Billion

2024

2032

USD

3.74 Billion

USD

4.21 Billion

2024

2032

| 2025 –2032 | |

| USD 3.74 Billion | |

| USD 4.21 Billion | |

| % | |

|

تقسيم سوق مراكز البيانات فائقة السعة العالمية، حسب البنية التحتية (تكنولوجيا المعلومات، والكهرباء، والميكانيكا، والإنشاءات العامة)، والمكونات (الحلول والخدمات)، وحجم مركز البيانات (مراكز البيانات الصغيرة والمتوسطة والكبيرة)، والتطبيقات (الخدمات المصرفية، والخدمات المالية، والتأمين، وتكنولوجيا المعلومات والاتصالات، والبحث والأكاديميين، والحكومة والدفاع، وتجارة التجزئة، والتصنيع، والرعاية الصحية، وغيرها)، والمستخدم النهائي (مزودو الخدمات السحابية، ومقدمو خدمات الاستضافة المشتركة، والمؤسسات)، وسعة الطاقة (10-50 ميجاوات، و50-100 ميجاوات، وأكثر من 101 ميجاوات)، والبنية التحتية لتكنولوجيا المعلومات (الخوادم، والتخزين، والشبكات)، والبنية التحتية الكهربائية (وحدات توزيع الطاقة وأنظمة UPS)، والبنية التحتية الميكانيكية (أنظمة التبريد والرفوف) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق مراكز البيانات الضخمة

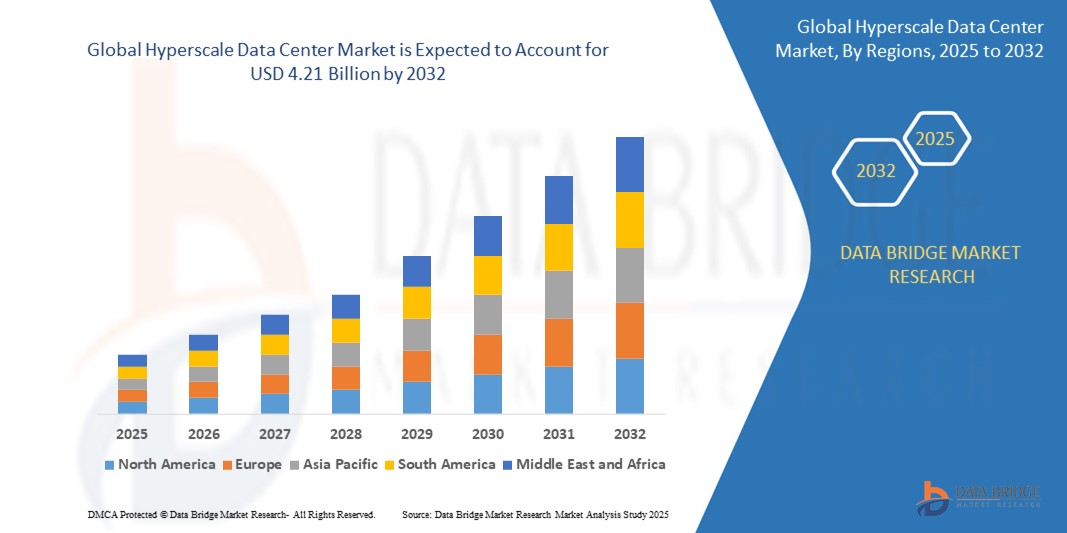

- تم تقييم حجم سوق مراكز البيانات الضخمة العالمية بـ 3.74 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.21 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 1.50٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى الارتفاع الهائل في الخدمات السحابية، وأحمال عمل الذكاء الاصطناعي، وتحليلات البيانات الضخمة، والتي تتطلب بنية تحتية حوسبية عالية الأداء وقابلة للتوسع. وتتزايد اعتماد شركات التكنولوجيا العملاقة على مراكز البيانات الضخمة لدعم التطبيقات الديناميكية كثيفة البيانات.

- علاوة على ذلك، تُسهم الاستثمارات الاستراتيجية التي تُقدمها كبرى شركات توفير الخدمات السحابية وشركات الاستضافة المشتركة في بناء مرافق فائقة السعة وموفرة للطاقة وقابلة للتطوير، في تعزيز الطلب. على سبيل المثال، أعلنت مايكروسوفت في فبراير 2024 عن توسيع مراكز بياناتها المُركزة على الذكاء الاصطناعي في جميع أنحاء أوروبا، بينما كشفت أمازون ويب سيرفيسز (AWS) في مارس 2024 عن خطط لإنشاء مراكز بيانات فائقة السعة في آسيا. تُسهم هذه العوامل بشكل كبير في تسريع نمو السوق عالميًا.

تحليل سوق مراكز البيانات الضخمة

- أصبحت مراكز البيانات الضخمة، التي توفر البنية التحتية للحوسبة القابلة للتطوير مع بيئات خادم عالية الكثافة، ضرورية لمقدمي الخدمات السحابية والمؤسسات والشركات التي تركز على الذكاء الاصطناعي نظرًا لقدرتها على دعم أحمال العمل الضخمة والتحليلات في الوقت الفعلي وقابلية التوسع الفعالة من حيث التكلفة.

- إن الطلب المتزايد على مراكز البيانات الضخمة مدفوع بالنمو السريع في تبني السحابة، وانفجار البيانات من تطبيقات إنترنت الأشياء والذكاء الاصطناعي، ومبادرات التحول الرقمي المتزايدة للمؤسسات عبر الصناعات مثل التمويل والرعاية الصحية والتجارة الإلكترونية.

- تهيمن أمريكا الشمالية على سوق مراكز البيانات الضخمة مع أكبر حصة إيرادات تبلغ 35.2% في عام 2025، بقيادة مزودي الخدمات السحابية الرئيسيين مثل Amazon Web Services (AWS) وMicrosoft Azure وGoogle Cloud، إلى جانب الاستثمارات المستمرة في توسيع نطاق مراكز البيانات الخاصة بهم في جميع أنحاء الولايات المتحدة وكندا.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق مراكز البيانات الضخمة خلال الفترة المتوقعة، بدعم من زيادة انتشار الإنترنت، والطلب المتزايد على الخدمات السحابية في الهند وجنوب شرق آسيا، ومشاريع التوسع الكبرى التي تقوم بها Alibaba Cloud وTencent ومقدمي خدمات التوطين الإقليميين.

- من المتوقع أن يهيمن قطاع مزودي خدمات السحابة على سوق مراكز البيانات الضخمة بحصة سوقية تبلغ 45.2% في عام 2025، مدفوعًا بالحاجة المتزايدة باستمرار إلى قوة الحوسبة والتخزين وقدرات الشبكة لدعم الذكاء الاصطناعي والتعلم الآلي وأحمال العمل المؤسسية واسعة النطاق على مستوى العالم.

نطاق التقرير وتجزئة سوق مراكز البيانات الضخمة

|

صفات |

رؤى رئيسية حول سوق مراكز البيانات الضخمة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق مراكز البيانات الضخمة

" أحمال عمل الذكاء الاصطناعي والبنية التحتية المعيارية وتحسين الطاقة تعيد تشكيل تطور الحوسبة الضخمة "

- إن الاتجاه المهم والمتسارع في سوق مراكز البيانات العالمية الضخمة هو الطلب المتزايد على البنية التحتية المحسّنة للذكاء الاصطناعي، مما دفع مشغلي مراكز البيانات الضخمة إلى إعادة تصميم المرافق باستخدام وحدات معالجة الرسوميات عالية الكثافة وأنظمة التبريد السائل المتقدمة والوصلات عالية السرعة لدعم التعلم الآلي واسع النطاق وتطبيقات الذكاء الاصطناعي التوليدية.

- على سبيل المثال، أعلنت شركة Meta في يناير 2025 عن إنشاء مراكز بيانات جديدة من الجيل التالي تم بناؤها خصيصًا لأحمال عمل الذكاء الاصطناعي، وتتميز بمجموعات حوسبة فائقة الذكاء مخصصة وتخطيطات أعيد تصميمها لاستيعاب 1.3 مليون وحدة معالجة رسومية بحلول نهاية العام.

- تكتسب تصاميم مراكز البيانات المعيارية والمصنعة مسبقًا زخمًا متزايدًا مع سعي الشركات العملاقة إلى نشر أسرع، وخفض تكاليف البناء، وزيادة قابلية التوسع. في مارس 2024، أطلقت مايكروسوفت "وحدات بيانات الذكاء الاصطناعي" المعيارية لتسريع بناء مراكز البيانات في أوروبا وآسيا.

- أصبحت كفاءة الطاقة والاستدامة من الأولويات الأساسية. يطبق مشغلو الحوسبة الضخمة تقنيات متقدمة لإدارة الطاقة والتبريد، مثل التبريد بالغمر وتحسين الطاقة القائم على الذكاء الاصطناعي. في أبريل 2024، كشفت جوجل عن استخدامها لرقائق Arm المصممة خصيصًا وموازنة الأحمال المراعية للكربون لتقليل استهلاك الطاقة في عمليات الحوسبة الضخمة.

- يُعيد تكامل الحافة والتوسع الإقليمي صياغة استراتيجيات مراكز البيانات. تُنشئ شركات مثل Amazon Web Services وEquinix مرافق حافة فائقة السعة أصغر حجمًا بالقرب من المراكز الحضرية في الهند وجنوب شرق آسيا وأفريقيا لتقليل زمن الوصول ودعم معالجة البيانات محليًا.

- أصبحت أتمتة الأمن والامتثال من الاتجاهات الحيوية، حيث تدمج مراكز البيانات الضخمة كشف التهديدات المدعوم بالذكاء الاصطناعي، وبنية الثقة الصفرية، وميزات الامتثال كخدمة، وذلك لتلبية لوائح البيانات العالمية. في فبراير 2024، أطلقت IBM وحدات امتثال آلية لعروض مراكز البيانات السحابية الخاصة بها.

- يؤدي التقارب بين هذه الابتكارات إلى تحويل مراكز البيانات الضخمة إلى مراكز بنية تحتية ذكية ورشيقة لا تقدم الحوسبة على نطاق واسع فحسب، بل تتوافق أيضًا مع أهداف المؤسسة فيما يتعلق بالمرونة والأمان والاستدامة عبر الصناعات.

ديناميكيات سوق مراكز البيانات الضخمة

سائق

"نمو هائل في الذكاء الاصطناعي والحوسبة السحابية والتطبيقات كثيفة البيانات"

- إن الارتفاع الهائل في البيانات التي تولدها الذكاء الاصطناعي والتعلم الآلي وإنترنت الأشياء وتحليلات البيانات الضخمة هو المحرك الرئيسي الذي يعمل على تسريع الطلب على مراكز البيانات الضخمة، والتي توفر البنية التحتية للحوسبة القابلة للتطوير وعالية الأداء لدعم مثل هذه الأحمال.

- على سبيل المثال، في أبريل 2024، خصصت مايكروسوفت 80 مليار دولار أمريكي من النفقات الرأسمالية لتوسيع نطاق مراكز بياناتها العالمية، مع التركيز على البنية التحتية القائمة على الذكاء الاصطناعي وشرائح الجيل التالي لتلبية الاحتياجات المتزايدة لتكامل Azure وOpenAI. وهذا يُبرز كيف يرتبط التوسع الهائل ارتباطًا مباشرًا بمسارات نمو الذكاء الاصطناعي.

- مع خضوع المؤسسات للتحول الرقمي ، تتيح مراكز البيانات الضخمة تقديمًا سلسًا للخدمات السحابية الأصلية والنشر الهجين وتكامل الحوسبة الحافة، مما يجعلها ضرورية لاستمرارية الأعمال وقابلية توسع الأداء

- يُغذّي الاعتماد المتزايد على الخدمات السحابية في قطاعات مثل المالية والرعاية الصحية وتجارة التجزئة والإعلام الطلبَ المستمر على سعة التخزين فائقة السعة. في يناير 2025، أعلنت أمازون ويب سيرفيسز عن خطط لاستثمار 150 مليار دولار أمريكي على مدى 15 عامًا في بناء وتطوير مراكز تخزين فائقة السعة لتلبية الطلب العالمي على السحابة.

- يساهم نمو المدن الذكية والمركبات ذاتية القيادة وشبكات الجيل الخامس أيضًا في توسيع حركة البيانات، مما يعزز الحاجة إلى بنية تحتية قوية على نطاق واسع يمكنها توفير الحوسبة ذات زمن الوصول المنخفض والتوافر العالي على نطاق واسع.

- بالإضافة إلى ذلك، تعمل التطورات في تصميمات مراكز البيانات المعيارية، ونظام التبريد السائل ، وإدارة البنية التحتية القائمة على الذكاء الاصطناعي على تعزيز سرعة النشر، وكفاءة الطاقة، والتحكم التشغيلي - مما يعزز بشكل أكبر مراكز البيانات الضخمة باعتبارها العمود الفقري للاقتصاد الرقمي.

ضبط النفس/التحدي

" ارتفاع الإنفاق الرأسمالي وتزايد تعقيد إدارة البنية التحتية "

- لا يزال الاستثمار الأولي الكبير اللازم لبناء وصيانة مراكز البيانات الضخمة يُشكل عائقًا كبيرًا، خاصةً للوافدين الجدد أو المؤسسات في المناطق ذات التكلفة العالية. فمتطلبات البنية التحتية - بدءًا من اقتناء الأراضي وتوفير الطاقة وصولًا إلى أنظمة التبريد المتقدمة والأمن - تجعل عمليات النشر الضخمة تتطلب رأس مال كثيفًا للغاية.

- على سبيل المثال، في فبراير 2024، كشفت جوجل أن تكلفة كل مركز بيانات ضخم جديد مُحسّن بالذكاء الاصطناعي تتجاوز 1.5 مليار دولار أمريكي، مع تصاعد تكاليف الطاقة والأجهزة والإنشاءات. وهذا يُشكّل عوائق أمام دخول مزودي الخدمات السحابية الأصغر حجمًا، ويُثير مخاوف بشأن عائد الاستثمار في ظل ظروف اقتصادية متقلبة.

- بالإضافة إلى ذلك، أصبحت إدارة بيئات الحوسبة الضخمة أكثر تعقيدًا بسبب دمج التقنيات المتقدمة، مثل مُسرّعات الذكاء الاصطناعي وأنظمة التبريد السائل وعُقد الحافة الموزعة. ويمثل ضمان الموثوقية والأمان وكفاءة الطاقة عبر هذه الأنظمة الضخمة والمترابطة تحديات تشغيلية مستمرة.

- تُبلغ المؤسسات عن صعوبة في استقطاب متخصصين مؤهلين لتصميم مراكز البيانات، وإدارة الحرارة، وتنسيق أحمال عمل الذكاء الاصطناعي، ومراقبة البنية التحتية في الوقت الفعلي. يُفاقم هذا النقص في الكفاءات المخاطر ويزيد من تكاليف إدارة المرافق الضخمة بفعالية.

- يُشكّل توافر الطاقة والامتثال لمعايير الاستدامة تحديين إضافيين. في مارس 2024، فرضت أيرلندا قيودًا على بناء مراكز بيانات جديدة في دبلن بسبب مخاوف تتعلق بسعة الشبكة، مما يُبرز القيود التنظيمية التي قد تُعطّل خطط التوسع.

- للتغلب على هذه المشكلات، يستثمر مشغلو الحوسبة الضخمة بشكل متزايد في التصاميم المعيارية، وبرامج إدارة مراكز البيانات المدعومة بالذكاء الاصطناعي، ومصادر الطاقة الخضراء. ومع ذلك، فإن تحقيق قابلية التوسع التشغيلي مع تقليل الأثر البيئي والتكلفة لا يزال عملية موازنة معقدة تحد من التوسع السريع في السوق.

نطاق سوق مراكز البيانات الضخمة

يتم تقسيم السوق على أساس البنية التحتية، والمكونات، وحجم مركز البيانات، والتطبيق، والمستخدم النهائي، وسعة الطاقة، والبنية التحتية لتكنولوجيا المعلومات، والبنية التحتية الكهربائية، والبنية التحتية الميكانيكية.

حسب البنية التحتية

بناءً على البنية التحتية، يُقسّم سوق مراكز البيانات الضخمة إلى: البنية التحتية لتكنولوجيا المعلومات، والبنية التحتية الكهربائية، والبنية التحتية الميكانيكية، والإنشاءات العامة. وسيستحوذ قطاع البنية التحتية لتكنولوجيا المعلومات على حصة كبيرة في عام 2024، مدفوعًا بالطلب المتزايد على الخوادم المتطورة، ومعدات التخزين، والشبكات لدعم تطبيقات الحوسبة السحابية والبيانات الضخمة.

من المتوقع أن يشهد قطاع البنية التحتية الكهربائية نموًا قويًا خلال الفترة 2025-2032 بفضل تزايد اعتماد وحدات توزيع الطاقة (PDUs) وأنظمة UPS لضمان إدارة طاقة موثوقة. وتُعدّ البنية التحتية الميكانيكية، التي تشمل أنظمة التبريد والرفوف، بالغة الأهمية للحفاظ على ظروف تشغيل مثالية، ومن المتوقع أن تشهد نموًا مطردًا. يدعم قطاع الإنشاءات العامة البناء المادي وتوسيع مراكز البيانات، مدفوعًا بزيادة الاستثمار في مرافق جديدة فائقة السعة حول العالم.

حسب المكون

بناءً على المكونات، يُقسّم سوق مراكز البيانات الضخمة إلى حلول وخدمات. وقد هيمن قطاع الحلول على السوق في عام ٢٠٢٣ بفضل الطلب المتزايد على حلول الأجهزة والبرامج المتكاملة التي تُحسّن كفاءة مراكز البيانات وأدائها.

من المتوقع أن ينمو قطاع الخدمات بأسرع معدل نمو سنوي مركب بين عامي 2024 و2032، بدعم من زيادة الاستعانة بمصادر خارجية لصيانة مراكز البيانات والاستشارات والخدمات المدارة من قبل الشركات ومقدمي الخدمات السحابية.

حسب حجم مركز البيانات

على أساس حجم مركز البيانات، يتم تقسيم السوق إلى مراكز بيانات صغيرة ومتوسطة الحجم ومراكز بيانات كبيرة. شكلت مراكز البيانات الكبيرة الحصة الأكبر في عام 2024 بسبب الارتفاع في الطلب من موفري الخدمات السحابية والمؤسسات التي تتطلب قدرات معالجة بيانات واسعة النطاق.

من المتوقع أن تشهد مراكز البيانات الصغيرة والمتوسطة الحجم نموًا سريعًا خلال الفترة 2025-2032، مدفوعًا بالاحتياجات على مستوى المنطقة والمؤسسات، وخاصة في الاقتصادات الناشئة.

حسب الطلب

بناءً على التطبيق، يُقسّم سوق مراكز البيانات الضخمة إلى قطاعات: الخدمات المصرفية، والخدمات المالية، والتأمين، وتكنولوجيا المعلومات والاتصالات، والبحوث والأكاديميات، والحكومة والدفاع، وتجارة التجزئة، والتصنيع، والرعاية الصحية، وغيرها. وقد استحوذ قطاع الخدمات المصرفية، والخدمات المالية، والتأمين على حصة مهيمنة في عام 2024، ويعزى ذلك إلى الطلب المرتفع على معالجة البيانات وإدارة المعاملات بشكل آمن وموثوق.

من المتوقع أن يشهد قطاع تكنولوجيا المعلومات والاتصالات نموًا مطردًا بفضل تزايد حركة البيانات على الشبكات واعتماد الحوسبة السحابية. ومن المتوقع أن يسجل قطاعا الرعاية الصحية والتصنيع نموًا قويًا مدفوعًا بمبادرات التحول الرقمي وزيادة استخدام البيانات.

حسب المستخدم النهائي

على أساس المستخدم النهائي، يتم تقسيم السوق إلى موفري الخدمات السحابية وموفري خدمات التوطين المشترك والمؤسسات. استحوذ موفرو الخدمات السحابية على أكبر حصة سوقية في عام 2024، مدفوعين بالاستثمارات الضخمة في البنية التحتية لمركز البيانات الضخم من قبل شركات مثل AWS وMicrosoft Azure وGoogle Cloud.

من المتوقع أن ينمو قطاع المؤسسات بأسرع معدل نمو سنوي مركب خلال فترة التوقعات، مع تزايد اعتماد المؤسسات على مراكز البيانات الخاصة واستراتيجيات السحابة الهجينة. كما يُظهر مزودو خدمات الاستضافة المشتركة نموًا مطردًا، مدعومًا بالطلب على مساحات وخدمات مراكز البيانات المرنة.

حسب سعة الطاقة

بناءً على سعة الطاقة، يُقسّم سوق مراكز البيانات فائقة السعة إلى 10-50 ميجاوات، و50-100 ميجاوات، وأكثر من 101 ميجاوات. وقد استحوذت فئة 10-50 ميجاوات على حصة كبيرة في عام 2023، حيث ركزت بشكل رئيسي على مراكز البيانات متوسطة الحجم.

ومن المتوقع أن يشهد قطاع 101 ميجاوات المذكور أعلاه أسرع نمو خلال الفترة 2024-2032، مدفوعًا بموفري الخدمات السحابية الضخمة الذين يقومون ببناء مراكز بيانات ضخمة للتعامل مع متطلبات الحوسبة والتخزين الضخمة.

بواسطة البنية التحتية لتكنولوجيا المعلومات

بناءً على البنية التحتية لتكنولوجيا المعلومات، يُقسّم السوق إلى خوادم، ووحدات تخزين، وشبكات. وسيُهيمن قطاع الخوادم على السوق في عام ٢٠٢٤، بفضل التطورات المستمرة في تكنولوجيا المعالجات والحاجة المتزايدة إلى قوة الحوسبة.

من المتوقع أن تشهد البنية التحتية للتخزين نموًا سريعًا نظرًا للطفرة في البيانات المُولَّدة عبر مختلف القطاعات. تُعدّ البنية التحتية للشبكات بالغة الأهمية لنقل البيانات، وهي تنمو بثبات مع اعتماد معايير الاتصال عالية السرعة.

حسب البنية التحتية الكهربائية

بناءً على البنية التحتية الكهربائية، يُقسّم السوق إلى وحدات توزيع الطاقة (PDUs) وأنظمة إمداد الطاقة غير المنقطعة (UPS). وقد استحوذ قطاع وحدات توزيع الطاقة على حصة سوقية كبيرة في عام ٢٠٢٣ نظرًا لدوره المحوري في إدارة الطاقة بكفاءة.

من المتوقع أن ينمو قطاع أنظمة UPS بسرعة خلال فترة التنبؤ، حيث أن الطاقة المستمرة ضرورية للحفاظ على وقت تشغيل مركز البيانات ومنع فقدان البيانات.

بواسطة البنية التحتية الميكانيكية

على أساس البنية التحتية الميكانيكية، يتم تقسيم السوق إلى أنظمة التبريد والرفوف. سيطرت أنظمة التبريد على السوق في عام 2024، مدفوعة بالتركيز المتزايد على كفاءة الطاقة وتقنيات التبريد المبتكرة مثل التبريد السائل.

ومن المتوقع أن ينمو قطاع الرفوف بشكل مطرد مع ارتفاع الطلب على حلول وضع الأجهزة المنظمة والقابلة للتطوير في مراكز البيانات.

تحليل إقليمي لسوق مراكز البيانات الضخمة

- تتمتع أمريكا الشمالية بحصة كبيرة في سوق مراكز البيانات الضخمة العالمية، حيث تمثل حصة إيرادات تبلغ حوالي 35.2% في عام 2024، مدفوعة بوجود مزودي خدمات سحابية رئيسيين وشركات تكنولوجيا رائدة وتطوير البنية التحتية القوية لتكنولوجيا المعلومات.

- الولايات المتحدة وكندا من المساهمين الرئيسيين، بدعم من التبني السريع للحوسبة السحابية والذكاء الاصطناعي وتحليلات البيانات الضخمة، فضلاً عن الاستثمارات واسعة النطاق في بناء وتوسيع مراكز البيانات لتلبية الطلب المتزايد من المؤسسات والمستهلكين.

- تستفيد المنطقة من القدرات التكنولوجية المتقدمة والدعم الحكومي القوي للابتكار الرقمي والتركيز المتزايد على حلول مراكز البيانات المستدامة والفعالة من حيث استخدام الطاقة، والتي تعمل بشكل جماعي على دفع نمو وتحديث مراكز البيانات الضخمة.

نظرة ثاقبة على سوق مراكز البيانات الضخمة في الولايات المتحدة

تستحوذ الولايات المتحدة على حصة كبيرة من سوق مراكز البيانات الضخمة في أمريكا الشمالية، مدعومةً بمقدمي خدمات سحابية بارزين، وشركات تقنية رائدة، وبنية تحتية راسخة لتكنولوجيا المعلومات. ويساهم الاعتماد الواسع النطاق على الأتمتة والذكاء الاصطناعي ومبادرات الثورة الصناعية الرابعة في تعزيز الطلب على مراكز بيانات ضخمة قابلة للتوسع، موفرة للطاقة، ومتقدمة تقنيًا. ويتسارع نمو السوق بفضل الابتكار القوي، مدعومًا باستثمارات كبيرة في البحث والتطوير، وحوافز حكومية تهدف إلى تحقيق الاستدامة. كما تشجع اللوائح الصارمة المتعلقة بأمن البيانات واستهلاك الطاقة على نشر حلول مراكز البيانات الضخمة المتطورة في مختلف القطاعات.

نظرة عامة على سوق مراكز البيانات الضخمة في آسيا والمحيط الهادئ

يشهد سوق مراكز البيانات الضخمة في منطقة آسيا والمحيط الهادئ نموًا سريعًا، مدفوعًا بطلب شركات التكنولوجيا الكبرى، ومقدمي خدمات الحوسبة السحابية، والمؤسسات في جميع أنحاء المنطقة. ويعزز الاعتماد الكبير على الذكاء الاصطناعي، وتحليلات البيانات الضخمة، وتقنيات الثورة الصناعية الرابعة، الحاجة إلى مراكز بيانات قابلة للتوسع، وآمنة، وموفرة للطاقة. وتُعد الاستثمارات الكبيرة في البحث والتطوير والابتكار في البنية التحتية الرقمية والذكية، إلى جانب اللوائح الصارمة المتعلقة بخصوصية البيانات واستهلاك الطاقة، عوامل نمو رئيسية. علاوة على ذلك، يدعم التركيز المتزايد على تصميمات مراكز البيانات المستدامة نمو السوق على المدى الطويل في جميع أنحاء منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق مراكز البيانات الضخمة في اليابان

يشهد قطاع مراكز البيانات فائقة السعة في اليابان نموًا قويًا، مدفوعًا بصناعات أشباه الموصلات المتقدمة، والأدوية، والإلكترونيات. وتُسهم خبرة اليابان في التصنيع الدقيق وتبني تقنيات الثورة الصناعية الرابعة في زيادة الطلب على بنى تحتية رقمية عالية الموثوقية لمراكز البيانات. وتُعزز السياسات الحكومية التي تُعزز كفاءة الطاقة والاستدامة توسع السوق. ويُطلق كلٌ من المُزودين المحليين والدوليين حلولًا مبتكرة مُعززة بالاتصال وقدرات السحابة المتعددة، مما يُعزز مكانة اليابان كلاعب رئيسي في أسواق مراكز البيانات فائقة السعة في منطقة آسيا والمحيط الهادئ والعالم.

نظرة عامة على سوق مراكز البيانات الضخمة في الصين

يشهد سوق مراكز البيانات الضخمة في الصين نموًا سريعًا، مدفوعًا بالمبادرات الحكومية الداعمة للتصنيع الذكي، والحوسبة السحابية، وتكامل الصناعة 4.0. ويؤدي التوسع الحضري السريع، ونمو التجارة الإلكترونية، وازدهار قطاعي أشباه الموصلات والاتصالات إلى زيادة الطلب على مراكز البيانات الضخمة. ويُسهّل تركيز البلاد على الابتكار التكنولوجي، وتطوير البنية التحتية الرقمية، والاستدامة البيئية، نشر مراكز البيانات الضخمة الموفرة للطاقة، مما يُرسّخ مكانة الصين كقوة رائدة في كل من أسواق آسيا والمحيط الهادئ والعالم.

نظرة عامة على سوق مراكز البيانات الضخمة في أوروبا

من المتوقع أن يشهد سوق مراكز البيانات الضخمة الأوروبية نموًا ملحوظًا، مدفوعًا بالتحول الرقمي المستمر في قطاعات الأدوية والكيميائيات والصناعة. ويعزز الاعتماد المتزايد على الأتمتة وتحسين العمليات واستراتيجيات الثورة الصناعية الرابعة الطلب على بنية تحتية فعالة وقابلة للتطوير لمراكز البيانات. كما تشجع اللوائح البيئية الصارمة وقوانين خصوصية البيانات على الاستثمار في مراكز بيانات ضخمة مستدامة وآمنة. ويعزز النظام البيئي القوي للبحث والتطوير في أوروبا، ووجود شركات تصنيع رائدة، الابتكار المستمر، مما يعزز القدرة التنافسية العالمية للمنطقة.

نظرة عامة على سوق مراكز البيانات الضخمة في المملكة المتحدة

يشهد سوق مراكز البيانات فائقة السعة في المملكة المتحدة نموًا مطردًا، مدعومًا بالتحول الرقمي السريع في قطاعات المالية والأدوية والتكنولوجيا. ويعزز التركيز المتزايد على كفاءة الطاقة واللوائح البيئية وتبني البنية التحتية الذكية الطلب على مراكز البيانات المتقدمة. وتُعزز قاعدة التصنيع القوية في المملكة المتحدة، ومراكز الابتكار، والمبادرات الحكومية الداعمة للتكنولوجيا الخضراء، انتشار مراكز البيانات فائقة السعة، مما يعزز الدور الاستراتيجي للمملكة المتحدة في الأسواق الأوروبية والعالمية.

نظرة عامة على سوق مراكز البيانات الضخمة في ألمانيا

يشهد سوق مراكز البيانات الضخمة في ألمانيا نموًا مطردًا، مدفوعًا بقوة صناعاتها في السيارات والكيماويات وأشباه الموصلات. ويعزز تركيز ألمانيا على التصنيع الدقيق والأتمتة الرقمية وتبني تقنيات الثورة الصناعية الرابعة الطلب على مراكز بيانات عالية الأداء وقابلة للتوسع مزودة بأنظمة تحكم رقمية متكاملة. كما تعزز اللوائح البيئية الصارمة ومبادرات الاستدامة الاستثمار في البنية التحتية الموفرة للطاقة. وتضع ريادة ألمانيا في الابتكار الهندسي وتطوير البنية التحتية مكانتها كلاعب رئيسي في أسواق مراكز البيانات الضخمة في أوروبا والعالم.

حصة سوق مراكز البيانات الضخمة

إن صناعة مراكز البيانات الضخمة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إنتل (الولايات المتحدة)

- شركة سيسكو سيستمز (الولايات المتحدة)

- شركة هيوليت باكارد لتطوير المشاريع (الولايات المتحدة)

- Telefonaktiebolaget LM إريكسون (السويد)

- مارفيل (الولايات المتحدة)

- آي بي إم (الولايات المتحدة)

- شركة NVIDIA (الولايات المتحدة)

- Amazon Web Services, Inc. (الولايات المتحدة)

- شركة إكوينيكس (الولايات المتحدة)

- شركة أبل (الولايات المتحدة)

- شركة NTT للاتصالات (اليابان)

- مايكروسوفت (الولايات المتحدة)

- ديل (الولايات المتحدة)

- شركة فيافي سوليوشنز (الولايات المتحدة)

- شركة كيو تي إس ريالتي تراست المحدودة (الولايات المتحدة)

- إنسبور (الصين)

- شركة ويسترن ديجيتال (الولايات المتحدة)

- شنايدر إلكتريك (فرنسا)

- برودكوم (الولايات المتحدة)

أحدث التطورات في سوق مراكز البيانات العالمية الضخمة

- في يناير 2025، طرحت أوراكل منصة Exadata X11M، وهي منصة قواعد بيانات عالية الأداء مصممة لتحسين عمليات البحث باستخدام متجهات الذكاء الاصطناعي بنسبة 55% وزيادة إنتاجية المسح التحليلي بمقدار 2.2 ضعف. يُحسّن هذا النظام من الجيل التالي سرعة معالجة المعاملات مع خفض تكاليف الطاقة والبنية التحتية، مما يجعله حلاً فعالاً لأحمال عمل البيانات والذكاء الاصطناعي. يدعم Exadata X11M النشر السلس عبر بيئات السحابة العامة، والسحابة المتعددة، والبيئات المحلية، مما يضمن مرونة المؤسسات.

- في سبتمبر 2024، دخلت أوبر في شراكة مع Oracle Cloud Infrastructure (OCI) لتعزيز قابلية التوسع والأداء، ودعم أكثر من مليون رحلة في الساعة مع تحسين كفاءة التكلفة. يُمكّن هذا التعاون أوبر من تحسين نماذج الذكاء الاصطناعي وتبسيط عمليات السحابة المتعددة، مما يعزز الابتكار السلس. من خلال نقل آلاف الخدمات المصغرة والبنية التحتية للبيانات الضخمة إلى OCI، عززت أوبر قدرتها على التوسع بكفاءة وتقديم منتجات جديدة.

- في يوليو 2024، تعاونت مايكروسوفت ولومن تكنولوجيز لتعزيز البنية التحتية لمنصة مايكروسوفت أزور المجهزة للذكاء الاصطناعي وتحسين الاتصال السحابي. تُوسّع هذه الشراكة سعة شبكة مايكروسوفت، مُلبّيةً الطلب المتزايد على أحمال العمل المُدارة بالذكاء الاصطناعي. من خلال الاستفادة من تقنية Private Connectivity Fabric℠ من لومن، تُعزّز مايكروسوفت اتصال مراكز البيانات، مما يضمن أداءً عالي السرعة ومستقرًا لتطبيقات المؤسسات. كما يُعزز هذا التعاون كفاءة التكلفة ويُسرّع التحول الرقمي لحلول الاتصالات من لومن.

- في مايو 2024، كشفت جوجل عن خططها لإنشاء مركز بيانات فائق السرعة في النرويج بتكلفة 624 مليون دولار أمريكي، مصمم للعمل بالطاقة الكهرومائية المتجددة. ومن المقرر اكتماله في عام 2026، وسيعيد استخدام الحرارة الزائدة لتعزيز كفاءة الطاقة، مع دعم التوسع الكبير في الشبكة. تتماشى هذه المبادرة مع التزام جوجل بالبنية التحتية المستدامة والعمليات الخالية من الكربون. وسيلعب مركز البيانات دورًا محوريًا في إدارة تخزين البيانات العالمي وتحسين الخدمات السحابية.

- في مارس 2024، استحوذت AWS على مجمع مركز بيانات فائق السرعة بقدرة 960 ميجاوات من شركة Talen Energy مقابل 650 مليون دولار أمريكي. يقع هذا المرفق بالقرب من محطة ساسكويهانا للطاقة النووية في بنسلفانيا، ويعمل بالطاقة النووية الخالية من الكربون، مما يعزز التزام AWS بالبنية التحتية المستدامة. تتضمن الصفقة اتفاقية شراء طاقة (PPA) لمدة 10 سنوات، تضمن حصول AWS على طاقة نظيفة من موقع ساسكويهانا. يعزز هذا الاستحواذ قدرات AWS في مجال الذكاء الاصطناعي والحوسبة السحابية، ويدعم عملياتها العالمية المتوسعة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.