Global Hypertrophic And Keloid Scar Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.19 Billion

USD

4.66 Billion

2025

2033

USD

2.19 Billion

USD

4.66 Billion

2025

2033

| 2026 –2033 | |

| USD 2.19 Billion | |

| USD 4.66 Billion | |

| % | |

|

تجزئة سوق علاج الندبات الضخامية والجُدْرَة العالمية، حسب النوع (ضخامية وجدرية)، نوع المنتج (موضعي، ليزر، حقن، وغيرها)، العلاج (العلاج بالتبريد، الاستئصال الجراحي، ضمادات الضغط، حقن 5-فلورويوراسيل داخل الآفة، الأشعة السينية السطحية، حقن الكورتيكوستيرويد داخل الآفة، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج الندبات الضخامية والجُدْرَة

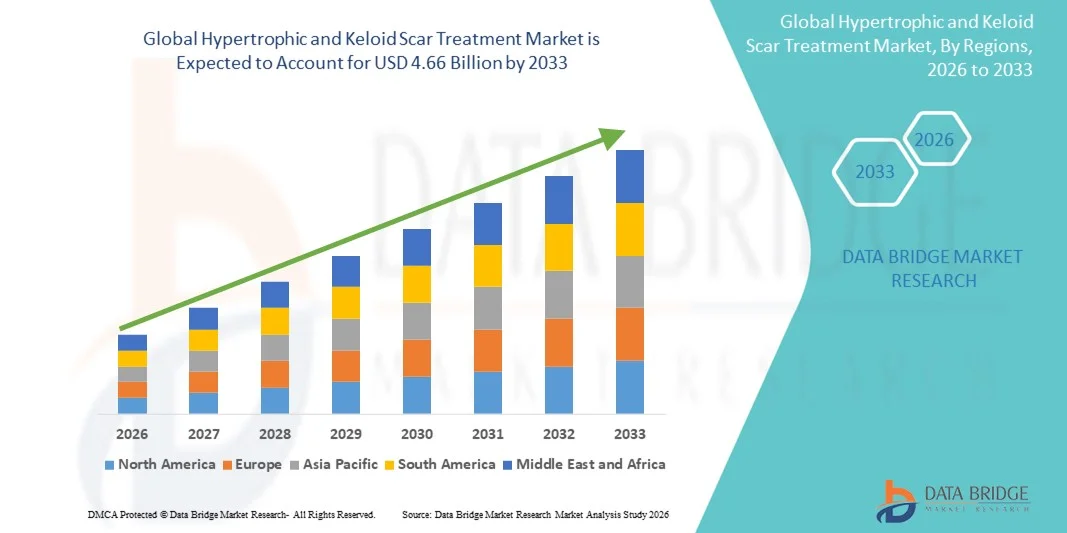

- تم تقييم حجم سوق علاج الندبات الضخامية والجدرية العالمية بنحو 2.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.66 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.90٪ خلال الفترة المتوقعة.

- يتم تغذية نمو السوق إلى حد كبير من خلال الانتشار المتزايد لإصابات الجلد والإجراءات الجراحية والحروق وحب الشباب، والتي تساهم في تكوين ندبات تضخمية وجدرية، مما يدفع الطلب على حلول علاجية فعالة

- علاوة على ذلك، فإن الوعي المتزايد بالعلاجات الجلدية المتقدمة، والاعتماد المتزايد على الإجراءات الأقل تدخلاً، وتطوير علاجات مبتكرة مثل العلاج بالليزر، وحقن الكورتيكوستيرويد، وهلام السيليكون، والعلاج بالضغط، كلها عوامل تعمل على تسريع استخدام حلول علاج الندبات الضخامية والجُدْرية، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق علاج الندبات الضخامية والجُدْرَة

- حلول علاج الندبات الضخامية والجدرية، بما في ذلك المواد الهلامية الموضعية وحقن الكورتيكوستيرويد والعلاج بالليزر والعلاج بالضغط، هي مكونات حيوية بشكل متزايد في الرعاية الجلدية والتجميلية الحديثة بسبب فعاليتها في تقليل تكوين الندبات وتحسين المظهر وتعزيز نوعية حياة المريض.

- الطلب المتزايد على علاجات الندبات الضخامية والجدرية مدفوع في المقام الأول بالانتشار المتزايد لإصابات الجلد والحروق والإجراءات الجراحية وحب الشباب، إلى جانب الوعي المتزايد بالعلاجات الجلدية المتقدمة والإجراءات الأقل تدخلاً

- سيطرت أمريكا الشمالية على سوق علاج الندبات الضخامية والجدرية بأكبر حصة إيرادات بلغت 38% في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للعلاجات الجلدية، والوعي القوي بعلاجات إدارة الندبات، ووجود شركات رائدة في مجال العناية بالبشرة والأدوية في المنطقة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق علاج الندبات الضخامية والجدرية خلال فترة التنبؤ بسبب زيادة الإنفاق على الرعاية الصحية، وانتشار إصابات الجلد، والتوسع الحضري، وتوسيع الوصول إلى مرافق العلاج الجلدية المتقدمة في دول مثل الصين والهند واليابان.

- سيطرت شريحة حقن الكورتيكوستيرويد داخل الآفة على أكبر حصة من إيرادات السوق بنسبة 46.3% في عام 2025، حيث تظل العلاج الأول لكل من الندبات الضخامية والندبات الجدرية نظرًا لفعاليتها العالية وسهولة استخدامها ووقت التعافي الأدنى.

نطاق التقرير وتجزئة سوق علاج الندبات الضخامية والجُدْرَة

|

صفات |

رؤى رئيسية حول سوق علاج الندبات الضخامية والجُدْرَة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• Smith & Nephew plc (المملكة المتحدة) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج الندبات الضخامية والجُدْرَة

تزايد اعتماد العلاجات المتقدمة قليلة التدخل

- من الاتجاهات الرئيسية في سوق علاج الندبات الضخامية والجُدْرَة العالمية تفضيل العلاجات قليلة التدخل والمركبة، بما في ذلك الكورتيكوستيرويدات داخل الآفة، والعلاج بالليزر، وهلام السيليكون، والعلاج بالتبريد. توفر هذه العلاجات فعالية مُحسَّنة مع تقليل فترة التعافي والندبات، مما يجعلها جذابة للغاية للمرضى الذين يسعون إلى تحسينات تجميلية ووظيفية.

- على سبيل المثال، في يونيو 2023، أظهرت دراسة متعددة المراكز في الولايات المتحدة أن الجمع بين حقن الكورتيكوستيرويد داخل الآفة والعلاج بالليزر الجزئي لثاني أكسيد الكربون قلل بشكل ملحوظ من سمك الندبة واحمرارها مقارنةً بالعلاج الأحادي. وقد أبرزت هذه الدراسة الفعالية السريرية لاستراتيجيات العلاج المركب في الحالات الصعبة.

- يتبنى الأطباء بشكل متزايد بروتوكولات قائمة على الأدلة لتخصيص العلاج بناءً على نوع الندبة وموقعها ونوع بشرة المريض، وبالتالي تحسين النتائج ورضا المريض

- هناك أيضًا تكامل متزايد بين العلاجات المساعدة مثل العلاج بالضغط، وأغطية السيليكون، والعوامل المضادة للتليف الموضعية لتعزيز الفعالية

- إن التركيز المتزايد على إدارة الندبات بعد الجراحة في المستشفيات وعيادات الأمراض الجلدية هو ما يدفع إلى مزيد من التبني

- إن التقدم التكنولوجي في أجهزة الليزر والمستحضرات الموضعية يدعم النتائج السريرية الأفضل، ويشجع الاستخدام الأوسع

- أصبح المرضى على دراية متزايدة بالتأثيرات التجميلية والوظيفية للندبات الضخامية والجدرية، مما أدى إلى زيادة الطلب على العلاجات الفعالة

- إن الاتجاه نحو إدارة الندبات في العيادات الخارجية يجعل العلاجات أكثر سهولة في الوصول إليها، ويقلل من فترات الإقامة في المستشفى ويحسن راحة المريض

- يتزايد التبني الإقليمي في منطقة آسيا والمحيط الهادئ بسبب ارتفاع معدلات انتشار تكوين الجدرة في السكان ذوي البشرة الداكنة

- يساهم التعاون المتزايد بين عيادات الأمراض الجلدية ومراكز جراحة التجميل في تحسين وصول المرضى إلى العلاج المتعدد الوسائط

- يؤثر البحث في الآليات الجينية والجزيئية للتندب غير الطبيعي على تطوير العلاجات المستهدفة

- يستفيد السوق أيضًا من ارتفاع التغطية التأمينية لإدارة الندبات بعد الجراحة في بعض البلدان، مما يعزز إمكانية الوصول

- بشكل عام، فإن التحول نحو بروتوكولات العلاج الفعالة وغير الجراحية والتي تركز على المريض يعيد تشكيل مشهد علاج الندبات على مستوى العالم

ديناميكيات سوق علاج الندبات الضخامية والجُدْرَة

سائق

ارتفاع معدل الإصابة بالندبات الضخامية والندبات الجدرية

- إن الانتشار المتزايد للندبات التضخمية والندبات الجدرية بسبب الإجراءات الجراحية والصدمات والحروق وحب الشباب هو المحرك الرئيسي لنمو السوق

- على سبيل المثال، في مارس 2024، أفادت دراسة نُشرت في مجلة جراحة الجلد أن ما يقرب من 40% من المرضى الذين خضعوا لجراحات العظام والتجميل في أمريكا الشمالية أصيبوا بندبات تضخمية أو جدرية، مما يؤكد الحاجة إلى خيارات إدارة فعالة.

- إن زيادة الوعي بين المرضى ومقدمي الرعاية الصحية بشأن التدخل المبكر لمنع تطور الندبة يؤدي إلى زيادة الطلب على العلاج في الوقت المناسب

- يساهم توسيع عيادات الأمراض الجلدية ومراكز جراحة التجميل ومرافق الرعاية الخارجية في زيادة إمكانية الوصول والتبني

- تُشجع سياسات تعويض التأمين في بعض المناطق لرعاية الندبات بعد الجراحة المرضى على طلب العلاج المهني بدلاً من العلاجات المنزلية. كما أن الاستخدام المتزايد للعلاجات المركبة وطرق العلاج الجديدة، مثل توصيل الأدوية بمساعدة الليزر والأدوية البيولوجية، يُعزز الطلب.

- كما أن تفضيل المرضى للإجراءات غير الجراحية أو طفيفة التوغل، نظرًا لقصر فترة التعافي وقلة المضاعفات، يُسهم في نمو هذا القطاع. كما أن الوعي التجميلي العالي والتأثير النفسي للندبات المرئية يُحفزان المرضى على طلب العلاج.

- يدعم نمو السياحة العلاجية في مناطق مثل آسيا والمحيط الهادئ والشرق الأوسط تبني العلاجات المتقدمة. وتشجع الحملات التثقيفية التي تُنظمها جمعيات الأمراض الجلدية، والتي تُسلط الضوء على الفوائد طويلة الأمد لإدارة الندبات، على العلاج المبكر والاستباقي.

- تجذب الاستثمارات البحثية في بيولوجيا الندبات والعوامل العلاجية الجديدة اهتمام الأطباء والمرضى على حد سواء. وبشكل عام، تُعدّ زيادة عدد المرضى والوعي والتركيز السريري على إدارة الندبات بفعالية عوامل رئيسية لنمو السوق.

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والفعالية المتغيرة

- إن التكلفة العالية لعلاجات الندبات المتقدمة، بما في ذلك العلاج بالليزر، والعلاجات البيولوجية، وأنظمة العلاج المركبة، يمكن أن تحد من تبنيها، وخاصة في المناطق الحساسة للسعر

- على سبيل المثال، في يوليو 2023، أبرزت دراسة استقصائية أجريت على عيادات الأمراض الجلدية في أوروبا أن النفقات التي يتحملها المرضى من جيوبهم الخاصة للعلاجات المركبة متعددة الجلسات تجاوزت 2000 دولار أمريكي في المتوسط، مما يحد من إمكانية الوصول لبعض السكان.

- تختلف فعالية العلاجات باختلاف نوع الندبة وحجمها وجينات المريض، مما يُثير شكوكًا لدى المرضى بشأن النتائج. يعاني بعض المرضى من انتكاسة حتى بعد جلسات علاجية متعددة، مما يؤثر على القيمة المُتوقعة.

- يُعيق قلة أطباء الجلد وجراحي التجميل المتخصصين في المناطق الريفية الوصول إلى العلاجات المتقدمة. كما أن نقص الوعي ببروتوكولات العلاج المناسبة بين الأطباء العامين قد يُؤخر إحالات المرضى إلى الأخصائيين.

- قد تُثني الآثار الجانبية، مثل ضمور الجلد، أو تغيرات التصبغ، أو الألم أثناء الإجراءات، المرضى عن إجراء العملية. ولا تزال التغطية التأمينية لبعض علاجات الندبات غير متسقة بين المناطق، مما يزيد من صعوبة تحمل التكاليف.

- لا يزال توحيد بروتوكولات العلاج قيد التطوير، مما يؤدي إلى تباين في النتائج السريرية. قد يكون التزام المرضى ببرامج العلاج متعددة الجلسات منخفضًا بسبب الوقت أو التكلفة أو الانزعاج.

- إن معالجة هذه التحديات من خلال تثقيف المرضى وتطوير علاجات أكثر فعالية من حيث التكلفة وتحسين التوجيه السريري أمر بالغ الأهمية

- وعلى الرغم من التكاليف المرتفعة والفعالية المتغيرة، فمن المتوقع أن تعمل الأبحاث السريرية المستمرة والابتكارات في طرق العلاج على تقليل هذه الحواجز تدريجيًا، مما يضمن نمو السوق على المدى الطويل.

نطاق سوق علاج الندبات الضخامية والجُدْرَة

يتم تقسيم السوق على أساس النوع ونوع المنتج والمعالجة والمستخدمين النهائيين وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج الندبات الضخامية والجُدْرَة إلى ندبات ضخامية وندبات جُدْرَة. وقد هيمن قطاع الندبات الجدرية على أكبر حصة من إيرادات السوق بنسبة 57.4% في عام 2025، مدفوعًا بارتفاع معدل انتشار تكوّن الجُدْرَة لدى أصحاب البشرة الداكنة، والاستعداد الوراثي، والقلق التجميلي والوظيفي الأكبر المرتبط بهذه الندبات. غالبًا ما تتطلب ندبات الجُدْرَة بروتوكولات علاج معقدة، بما في ذلك العلاجات المركبة، مما يزيد من استهلاك السوق. وتركز العيادات والمستشفيات بشكل متزايد على خطط علاج شخصية لإدارة الجُدْرَة، بما في ذلك العلاج بالليزر وحقن الكورتيكوستيرويدات والخيارات الجراحية لتحسين نتائج المرضى. وتعزز حملات التوعية التي تُسلّط الضوء على التدخل المبكر والفعالية على المدى الطويل الطلب. ويدعم ارتفاع حالات الإصابة بسبب مضاعفات ما بعد الجراحة والصدمات نمو هذا القطاع. ويُعزز تفضيل المرضى للعلاجات المثبتة سريريًا على العلاجات المنزلية هذا التوجه. ويضمن توسع مراكز الأمراض الجلدية والجراحة التجميلية عالميًا سهولة الوصول إلى علاجات الجُدْرَة. يساهم تزايد استخدام هذا العلاج في منطقتي آسيا والمحيط الهادئ وأفريقيا، نتيجةً لارتفاع معدل انتشار ندبات الجدرة، في نمو الإيرادات. كما أن البحث في العلاجات المبتكرة، مثل المواد البيولوجية وأنظمة توصيل الأدوية الحديثة، يُوسّع نطاق خيارات علاج ندبات الجدرة. وبشكل عام، لا يزال هذا القطاع رائدًا في السوق بفضل ارتفاع معدل انتشاره، وتعقيد الرعاية، وقوة اعتماده سريريًا.

من المتوقع أن يشهد قطاع الندبات الضخامية أسرع معدل نمو سنوي مركب بنسبة 8.9% بين عامي 2026 و2033، مدفوعًا بارتفاع عدد عمليات ما بعد الجراحة، وحالات الصدمات، وإصابات الحروق. غالبًا ما تتطلب الندبات الضخامية تدخلًا مبكرًا لمنع تطورها، مما يشجع على استخدام الكورتيكوستيرويدات، وضمادات السيليكون، والعلاج بالليزر. ويعزز الوعي المتزايد لدى المرضى والأطباء السريريين بالنتائج الجمالية والوظيفية النمو. كما أن التقدم التكنولوجي في خيارات العلاج غير الجراحي يجعل إدارتها أسهل. ويساهم ارتفاع جراحات التجميل والعظام في سرعة تبني هذا القطاع. ويدعم التوسع الإقليمي في الاقتصادات الناشئة ذات البنية التحتية المتنامية للرعاية الصحية انتشار السوق. كما يعزز تعزيز تثقيف المرضى حول الوقاية من الندبات بعد الجراحة من إقبالهم على هذا القطاع. ويتزايد اعتماد العلاج المركب للندبات الضخامية بفضل تحسين فعاليته. ويعزز دمج رعاية المرضى الخارجيين وخدمات الأمراض الجلدية المتخصصة من إمكانية الوصول إلى العلاج والالتزام به. كما يعزز تحسين التغطية التأمينية لإدارة الندبات بعد الجراحة في بعض المناطق القدرة على تحمل التكاليف. ويدعم النمو في استخدام التقنيات قليلة التدخل توسع السوق المستدام. ويستفيد القطاع من الأبحاث السريرية المستمرة وتطوير التركيبات الموضعية والحقن المبتكرة.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم السوق إلى منتجات موضعية، ومنتجات ليزر، ومنتجات قابلة للحقن، وغيرها. وقد هيمن قطاع المنتجات القابلة للحقن على أكبر حصة من إيرادات السوق، بنسبة 42.6% في عام 2025، ويعود ذلك أساسًا إلى الاستخدام الواسع لحقن الكورتيكوستيرويدات داخل الآفة لعلاج الندبات الضخامية والجُدرية. تُقدّم العلاجات القابلة للحقن علاجًا مُوجّهًا، وفعالية عالية، وسهولة في الاستخدام في العيادات. يُفضّل الأطباء التركيبات القابلة للحقن للندبات الشديدة أو المُستعصية نظرًا لفعاليتها المُثبتة. يُعزّز اعتماد بروتوكولات العلاج المُركّب، التي تشمل الحقن بالإضافة إلى الليزر أو العلاج بالتبريد، الطلب عليها. يُحسّن وعي أطباء الجلد وجراحي التجميل بجداول الجرعات المُحسّنة نتائج المرضى. يزداد مخزون العيادات والمستشفيات من محاليل الحقن للتدخل في الوقت المناسب. تُعزّز الأبحاث التي تدعم تقليل الندبات على المدى الطويل عن طريق الحقن ثقة الأطباء. يُشجّع تفضيل المرضى للحقن قليلة التوغل التي تُعطى للمرضى الخارجيين على استخدامها. كما أن فعاليتها من حيث التكلفة مُقارنةً بالاستئصال الجراحي تُعزّز استخدامها. تُوسِّع برامج تدريب العاملين في مجال الرعاية الصحية على العلاجات القابلة للحقن نطاق الوصول. ويُسهم الانتشار العالمي المتزايد للندبات التي تتطلب تدخلاً طبياً في هيمنة السوق. كما يُسهم ارتفاع رضا المرضى وتكرار دورات العلاج في دعم نمو الإيرادات.

من المتوقع أن يشهد قطاع منتجات الليزر أسرع معدل نمو سنوي مركب بنسبة 9.8% بين عامي 2026 و2033، بفضل التطورات التكنولوجية في أنظمة ليزر ثاني أكسيد الكربون الجزئي، والصبغة النبضية، وليزر Nd:YAG. يزداد تفضيل العلاج بالليزر نظرًا لطبيعته غير الجراحية وقدرته على تقليل احمرار الندبات وسمكها وتصبغها. يُسرّع الطلب المتزايد على العلاج المركب، الذي يشمل الليزر والعوامل الموضعية، من اعتماده. كما يدعم توافر مراكز الليزر الخارجية والأجهزة المحمولة سهولة الوصول. ويشجع المرضى على سرعة التعافي والتحسينات الجمالية. ويشجع تعويض التأمين عن بعض إجراءات الليزر على الإقبال عليها في الأسواق المتقدمة. ويساهم توسع عيادات الأمراض الجلدية التجميلية في منطقتي آسيا والمحيط الهادئ والشرق الأوسط في نمو هذا القطاع. وتشجع حملات التوعية المتزايدة حول إدارة ندبات ما بعد الجراحة على استخدام الليزر. كما تعزز الأدلة السريرية التي تدعم الفعالية طويلة الأمد ثقة الأطباء. وتعزز زيادة الاستثمارات في البحث والتطوير لأنظمة ليزر أكثر دقة وفعالية اعتمادها. يُعزز الطلب المتزايد على تجديد البشرة وتحسين مظهر ندبات ما بعد الصدمات نمو هذا القطاع. كما يُعزز اعتماد هذه المنتجات لدى كل من البالغين والأطفال إمكانات السوق.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى: العلاج بالتبريد، والاستئصال الجراحي، والضمادات الضاغطة، وحقن الكورتيكوستيرويدات داخل الآفة، والأشعة السينية السطحية، وحقن الكورتيكوستيرويدات داخل الآفة، وغيرها. سيستحوذ حقن الكورتيكوستيرويدات داخل الآفة على أكبر حصة من إيرادات السوق بنسبة 46.3% بحلول عام 2025، حيث سيظل العلاج الأول لكل من الندبات الضخامية والجُدْرَة نظرًا لفعاليته العالية وسهولة استخدامه وفترة نقاهة قصيرة. يُوصي الأطباء على نطاق واسع بحقن الكورتيكوستيرويدات للندبات المتوسطة إلى الشديدة، لا سيما في العيادات الخارجية والعيادات. كما أن العلاج المركب الذي يتضمن الكورتيكوستيرويدات بالإضافة إلى الليزر أو صفائح السيليكون يزيد من اعتماده. يُعزز تفضيل المرضى للإجراءات طفيفة التوغل ذات النتائج المثبتة ريادتهم في هذا القطاع. كما يضمن توافره في المستشفيات والعيادات ومراكز الأمراض الجلدية عالميًا سهولة الوصول إليه. تدعم الإرشادات السريرية التدخل المبكر باستخدام الكورتيكوستيرويدات، مما يُحسّن النتائج. يُعزز توسع مرافق طب الأمراض الجلدية والجراحة التجميلية انتشار السوق. كما تُتيح التحسينات التكنولوجية في أجهزة الحقن تحديد الجرعات بدقة وتقليل الانزعاج. وتُعزز الأبحاث التي تُشير إلى انخفاض معدلات تكرار المرض ثقة الأطباء. ويُحفز تزايد وعي المرضى بالمظهر التجميلي الإقبال على العلاج. وتُعزز الابتكارات الدوائية في تركيبات الكورتيكوستيرويدات الالتزام بالعلاج وفعاليته. ويظل هذا القطاع مهيمنًا بفضل فعاليته السريرية المُثبتة، وسهولة استخدامه، وقبوله الواسع.

من المتوقع أن يشهد قطاع العلاج بالتبريد أسرع معدل نمو سنوي مركب بنسبة 9.4% بين عامي 2026 و2033، مدفوعًا باعتماده في العيادات الخارجية لعلاج الندبات الصغيرة والموضعية، وكعلاج مساعد في العلاجات المركبة. يوفر العلاج بالتبريد خيارًا غير جراحي وفعال من حيث التكلفة لتقليل الندبات. يحظى هذا العلاج بقبول كبير من المرضى نظرًا لأدنى قدر من الانزعاج وسرعة التعافي. يشجع الوعي المتزايد بإدارة ندبات ما بعد الصدمة والرعاية الوقائية على استخدامه. يدعم توافر أجهزة العلاج بالتبريد المحمولة اعتماده في العيادات. يعزز التكامل مع العلاجات الأخرى، بما في ذلك الكورتيكوستيرويدات والعلاج بالليزر، من فعاليته. يوسع نمو مراكز الأمراض الجلدية والجراحة التجميلية في الاقتصادات الناشئة نطاق اختراق السوق. تعزز الأدلة السريرية التي تُبرز انخفاض معدل تكرار المرض وتحسين جماليات الندبات الثقة. يزيد استخدامه لدى الأطفال والبالغين من إمكانية تطبيقه. تعزز برامج تدريب الأطباء اعتماد التقنية. تُحفز حملات التوعية التي تُركز على التدخل المبكر النمو بشكل أكبر. بشكل عام، يتسارع اعتماد العلاج بالتبريد نظرًا لسعره المعقول وفعاليته وقصر فترة النقاهة.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وغيرها. وقد هيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 55.8% في عام 2025، مدفوعًا بحالات الندبات المعقدة، وتوافر الأخصائيين المدربين، وإمكانية الوصول إلى وسائل العلاج المتقدمة. تقدم المستشفيات رعاية شاملة تشمل العلاجات المركبة، والعلاج بالليزر، والحقن. ويدعم ارتفاع حالات الندبات بعد الجراحة ومرضى الصدمات تبني المستشفيات لهذه الخدمات. وتشجع التغطية التأمينية للعلاجات في المستشفيات المرضى على طلب الرعاية. وتستثمر المستشفيات في وحدات متخصصة في طب الأمراض الجلدية والجراحة التجميلية لتلبية الطلب المتزايد. وتعزز الأبحاث والتجارب السريرية التي تُجرى في المستشفيات مصداقية العلاج. وتضمن صيدليات المستشفيات توافر الكورتيكوستيرويدات، والمستحضرات البيولوجية، ومستهلكات الليزر في الوقت المناسب. وتعمل المستشفيات كمراكز إحالة لإدارة الندبات الشديدة، مما يزيد من تدفق المرضى. ويعزز توسيع البنية التحتية للرعاية الصحية عالميًا هيمنة قطاع المستشفيات. ويعزز التعاون مع أخصائيي التجميل والترميم نتائج العلاج. وتعزز ثقة المرضى في العلاجات التي تُقدم في المستشفيات ريادتها في السوق. وبشكل عام، تظل المستشفيات مركز العلاج الرئيسي بسبب إمكانية الوصول والخبرة وعروض الرعاية المتقدمة.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 9.5٪ من عام 2026 إلى عام 2033، وذلك بسبب تزايد زيارات العيادات الخارجية واتجاهات التدخل المبكر. توفر العيادات سهولة الوصول وأوقات انتظار أقصر وخدمات إدارة الندبات المركزة. يشجع الوعي المتزايد الناس على طلب الاستشارة المبكرة. يدعم توسع عيادات الأمراض الجلدية والتجميل المتخصصة هذا النمو. يزيد اعتماد أجهزة التشخيص والعلاج المحمولة في العيادات من الطلب. العيادات مريحة لزيارات المتابعة وجلسات العلاج المتعددة. يعزز تفضيل المرضى المتزايد للإجراءات الجراحية طفيفة التوغل في العيادات الخارجية من اعتمادها. يعزز الانتشار الإقليمي في المناطق الحضرية والضواحي إمكانية الوصول. يدفع الطلب المتزايد على الرعاية التجميلية العلاج القائم على العيادات. يدعم توافر العلاجات المركبة في العيادات الرعاية الشاملة. تقدم العيادات أسعارًا تنافسية نسبيًا مقارنة بالمستشفيات، مما يعزز القدرة على تحمل التكاليف. يعزز الاستخدام المتزايد للطب عن بعد والاستشارات الافتراضية مشاركة المرضى. بشكل عام، تظهر العيادات كقناة سريعة النمو للمستخدم النهائي بسبب إمكانية الوصول والقدرة على تحمل التكاليف والرعاية التي تركز على المريض.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق بنسبة 59.1% في عام 2025، مدفوعًا بالمشتريات المركزية لإدارة الندبات للمرضى الداخليين والخارجيين. تعتمد المستشفيات والعيادات المتخصصة على صيدليات المستشفيات للحصول على الكورتيكوستيرويدات القابلة للحقن، والمستحضرات البيولوجية، ومستهلكات الليزر في الوقت المناسب. يضمن الشراء بالجملة كفاءة التكلفة. كما يدعم الامتثال التنظيمي وضمان الجودة هيمنة صيدليات المستشفيات. تُفضّل صيدليات المستشفيات للعلاجات المعقدة والمركبة. يُعزز توافر الصيادلة المدربين لتوجيه الجرعات المناسبة الموثوقية. يُعزز توسيع شبكات المستشفيات عالميًا انتشار السوق. يضمن ارتفاع عدد المرضى في المستشفيات استمرار الطلب. يمكن للمستشفيات تخزين مجموعة من المنتجات لأنواع مختلفة من الندبات. تُعزز التجارب السريرية والشراكات البحثية استخدام صيدليات المستشفيات. يثق المرضى بصيدليات المستشفيات للحصول على الأدوية والمستهلكات الأصلية. بشكل عام، لا تزال صيدليات المستشفيات القناة المهيمنة بفضل سهولة الوصول والثقة والإمداد الشامل.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 13.2% بين عامي 2026 و2033، مدفوعًا بنمو الرعاية الصحية الرقمية وتفضيل المرضى للتوصيل المنزلي. توفر المنصات الإلكترونية الراحة وسرعة الوصول والتوصيل إلى المنازل، وخاصةً للمنتجات الموضعية. ويدعم هذا التوجه ارتفاع استخدام الهواتف الذكية وانتشار الإنترنت. كما يعزز تفضيل الشراء عن بُعد الطلب. وتشجع برامج الاشتراك وإعادة التعبئة على الاستخدام المنتظم. وتساهم الأسعار التنافسية والعروض الترويجية في تسريع تبني هذه الخدمات. ويحسن الوصول الإلكتروني من توافرها للمرضى في المناطق النائية أو التي تعاني من نقص الخدمات. وتزيد حملات التسويق الرقمي التي تنفذها العلامات التجارية للأدوية من الوعي. ويثق المرضى بشكل متزايد في الصيدليات الإلكترونية الموثوقة للحصول على منتجات عالية الجودة. كما أن سهولة المقارنة بين العلامات التجارية والمنتجات تعزز الاختيار. وتعزز الاستشارات عن بُعد، إلى جانب الطلب الإلكتروني، راحة المرضى. وبشكل عام، تشهد الصيدليات الإلكترونية نموًا سريعًا بفضل سهولة الوصول إليها والأسعار المعقولة والراحة.

تحليل إقليمي لسوق علاج الندبات الضخامية والجُدْرَة

- سيطرت أمريكا الشمالية على سوق علاج الندبات التضخمية والندبات الجدرية بأكبر حصة إيرادات بلغت 38٪ في عام 2025

- بدعم من البنية التحتية المتقدمة للرعاية الصحية، والاعتماد الكبير على العلاجات الجلدية، والوعي القوي بعلاجات إدارة الندبات

- تواجد شركات رائدة في مجال العناية بالبشرة والأدوية في المنطقة

استحوذ سوق علاج الندبات الضخامية

والندبات الجدرية في الولايات المتحدة على أكبر حصة من الإيرادات في عام 2025 في أمريكا الشمالية، مدفوعًا بالاعتماد الكبير على علاجات علاج الندبات المبتكرة، وبرامج الرعاية الجلدية الاستباقية، والوعي المتزايد بين المرضى ومقدمي الرعاية الصحية فيما يتعلق بحلول إدارة الندبات الفعالة.

من المتوقع أن يتوسع سوق علاج الندبات الضخامية والجدرية في أوروبا

بمعدل نمو سنوي مركب كبير طوال فترة التنبؤ، مدفوعًا بالانتشار المتزايد لإصابات الجلد، والبنية التحتية الراسخة للرعاية الصحية، وتبني العلاجات الجلدية المتقدمة في دول مثل ألمانيا وفرنسا والمملكة المتحدة.

من المتوقع أن ينمو سوق علاج الندبات الضخامية

والندبات الجدرية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، بدعم من الوعي المتزايد بعلاجات إدارة الندبات، ومبادرات الرعاية الصحية الحكومية، والطلب المتزايد على حلول الأمراض الجلدية التي تركز على المريض.

نظرة عامة على سوق علاج الندبات الضخامية والجُدْرَة في ألمانيا:

من المتوقع أن يشهد سوق علاج الندبات الضخامية والجُدْرَة في ألمانيا نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية في البلاد والتركيز الكبير على الابتكار في علاجات الأمراض الجلدية. ويساهم تزايد استخدام العلاجات المتقدمة لإدارة الندبات في المستشفيات ومرافق الرعاية الخارجية في تعزيز توسع السوق. كما تساهم البنية التحتية الراسخة للرعاية الصحية في ألمانيا ووعي المرضى المتزايد بالرعاية الفعالة للندبات في المسار الإيجابي للسوق.

نظرة عامة على سوق علاج الندبات الضخامية والجُدْرَة في منطقة آسيا والمحيط الهادئ:

من المتوقع أن يشهد سوق علاج الندبات الضخامية والجُدْرَة في منطقة آسيا والمحيط الهادئ أسرع نمو بين عامي 2026 و2033. ويعزى هذا النمو بشكل رئيسي إلى تزايد انتشار إصابات الجلد، وتوسع البنية التحتية للرعاية الصحية، وتحسين الوصول إلى مرافق علاج الأمراض الجلدية المتقدمة. تشهد دول مثل الصين والهند واليابان زيادة كبيرة في الطلب على حلول علاج الندبات المبتكرة، مدفوعةً بتزايد الوعي الصحي، ونمو عدد سكان المدن، والاستثمارات في تقنيات الرعاية الصحية الحديثة.

نظرة عامة على سوق علاج الندبات الضخامية والجُدْرَة في اليابان:

يشهد سوق علاج الندبات الضخامية والجُدْرَة في اليابان زخمًا ملحوظًا نظرًا لشيخوخة السكان وارتفاع معدل إصابات الجلد. ويُعدّ الاعتماد المتزايد على علاجات إدارة الندبات المبتكرة في كل من المستشفيات ومرافق الرعاية المنزلية محركًا رئيسيًا لنمو السوق. بالإضافة إلى ذلك، يُسهم التركيز على حلول الأمراض الجلدية التي تُركّز على المرضى ودمج أساليب العلاج المتقدمة في التوسع المطرد للسوق.

استحوذ سوق علاج الندبات الضخامية والجدرية في الصين

على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ في عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، والانتشار المتزايد لإصابات الجلد، والوعي المتزايد بالرعاية الصحية، وتوافر علاجات الندبات المتقدمة وبأسعار معقولة، بدعم من الشركات المصنعة القوية للأدوية والعناية بالبشرة المحلية.

حصة سوق علاج الندبات التضخمية والجُدْرَة

إن صناعة علاج الندبات التضخمية والجدرية يقودها في المقام الأول شركات راسخة، بما في ذلك:

• Smith & Nephew plc (المملكة المتحدة)

• MediTox Inc. (كوريا الجنوبية)

• Beiersdorf AG (ألمانيا)

• Hugel, Inc. (كوريا الجنوبية)

• Sanofi SA (فرنسا)

• Pfizer Inc. (الولايات المتحدة)

• Lumenis Ltd. (إسرائيل)

• Cynosure, Inc. (الولايات المتحدة)

• L'Oreal SA (فرنسا)

• Medtronic plc (أيرلندا)

• Novartis AG (سويسرا)

• Johnson & Johnson (الولايات المتحدة)

• GlaxoSmithKline plc (المملكة المتحدة)

• BioScience GmbH (ألمانيا)

• Asclepius Pharmaceuticals (الولايات المتحدة)

• Derma Sciences Inc. (الولايات المتحدة)

• Collagenex Pharmaceuticals (الولايات المتحدة)

أحدث التطورات في سوق علاج الندبات الضخامية والجُدْرَة العالمية

- في سبتمبر 2024، توصلت دراسة KECORT (وهي دراسة استقصائية دولية باستخدام تقنية دلفي الإلكترونية لأطباء الجلد وجراحي التجميل) إلى إجماع الخبراء حول كيفية استخدام الكورتيكوستيرويدات داخل الآفة لعلاج الجدرة. واتفق الأطباء على استخدام أسيتونيد تريامسينولون بتركيز 40 ملغ/مل، مع حقن متباعدة كل 4 أسابيع، وعلى أحجام إبر وتقنيات حقن محددة، مما ساعد على توحيد معايير العلاج الأولي.

- في مارس 2025، أظهرت تجربة سريرية نُشرت في مجلة Lasers in Medical Science أن العلاج بالليزر الجزئي CO₂، الذي يتم إجراؤه في 5 جلسات شهرية، أدى إلى تحسينات سريرية ونسيجية كبيرة في الندبات الضخامية، مع آثار جانبية ضئيلة

- في مايو 2025، أظهرت دراسة عشوائية مزدوجة التعمية أن الجمع بين ليزر ثاني أكسيد الكربون الجزئي الاستئصالي مع كريم أسيتونيد تريامسينولون الموضعي أدى إلى انخفاض أكبر بكثير في حجم الندبة (45.2٪) مقارنة بالليزر + الدواء الوهمي (28.7٪) في 6 أشهر، إلى جانب نتائج أفضل أبلغ عنها المريض للألم والحكة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.