Global Immuno Oncology And Adcs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

11.88 Billion

USD

34.12 Billion

2024

2032

USD

11.88 Billion

USD

34.12 Billion

2024

2032

| 2025 –2032 | |

| USD 11.88 Billion | |

| USD 34.12 Billion | |

| % | |

|

تقسيم سوق العلاج المناعي للأورام والأجسام المضادة المرتبطة بالأدوية عالميًا، حسب التقنية (مثبطات نقاط التفتيش المناعية، وعلاجات الخلايا التائية المعدلة وراثيًا، ولقاحات السرطان، والأجسام المضادة وحيدة النسيلة، والأجسام المضادة ثنائية التخصص، والأجسام المضادة المرتبطة بالأدوية، والروابط القابلة للكسر، والروابط غير القابلة للكسر، والأجسام المضادة المرتبطة بالأدوية بدون روابط)، والهدف (HER2، وTrop-2، وCD30، وCD22، وأهداف أخرى خاصة بالأورام)، ونوع السرطان (سرطان الثدي، وسرطان الرئة، وسرطان المبيض، وسرطان القولون والمستقيم، والورم الميلانيني، والأورام الدموية الخبيثة، والأورام الصلبة الأخرى)، والمستخدم النهائي (المستشفيات والعيادات المتخصصة/مراكز السرطان) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة

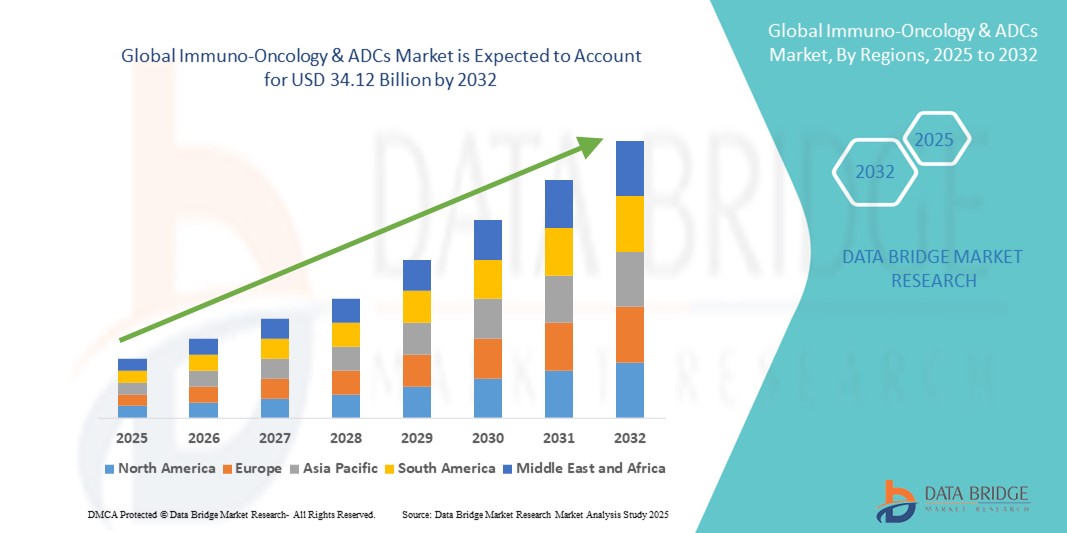

- بلغت قيمة سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة العالمية 11.88 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 34.12 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 14.10% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى التطورات التكنولوجية السريعة في العلاجات المناعية ومقترنات الأجسام المضادة بالأدوية، بما في ذلك علاجات الخلايا التائية المعدلة وراثيًا، ومثبطات نقاط التفتيش المناعية، والأجسام المضادة ثنائية الخصوصية، مما يؤدي إلى علاجات فعالة وموجهة للغاية للسرطان

- علاوة على ذلك، فإن ارتفاع معدل انتشار السرطان عالميًا وتزايد الطلب على العلاجات الشخصية والدقيقة يدفعان إلى تبني حلول العلاج المناعي وحلول الأجسام المضادة المرتبطة بالأدوية في المستشفيات والعيادات المتخصصة، مما يعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة

- تُعدّ العلاجات المناعية للأورام ومقترنات الأجسام المضادة بالأدوية (ADCs) مكونات حيوية متزايدة الأهمية في علاج السرطان الحديث نظرًا لآلياتها المستهدفة، وفعاليتها المعززة، وإمكانية استخدامها في العلاج الشخصي لكل من الأورام الصلبة والأورام الدموية الخبيثة.

- يعود الطلب المتزايد على علاجات المناعة والعلاجات المرتبطة بالأجسام المضادة بشكل أساسي إلى ارتفاع معدلات الإصابة بالسرطان عالميًا، والتطورات التكنولوجية السريعة في العلاجات المناعية والعلاجات المرتبطة بالأجسام المضادة، والتفضيل المتزايد لنهج الطب الدقيق الذي يحسن نتائج المرضى.

- هيمنت أمريكا الشمالية على سوق العلاج المناعي للأورام والأدوية المقترنة بالأجسام المضادة، محققةً أكبر حصة من الإيرادات بنسبة 40.5% في عام 2024، وتميزت هذه السوق بالتبني المبكر للعلاجات المتقدمة، وارتفاع الإنفاق على الرعاية الصحية، والوجود القوي لشركات الأدوية والتكنولوجيا الحيوية الرائدة، حيث شهدت الولايات المتحدة نموًا كبيرًا في الموافقات على العلاج المناعي للأورام والأدوية المقترنة بالأجسام المضادة، مدفوعًا بالابتكارات في علاجات الخلايا التائية المعدلة وراثيًا، ومثبطات نقاط التفتيش المناعية، والأدوية المقترنة الموجهة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق العلاج المناعي والأدوية المقترنة بالأجسام المضادة خلال الفترة المتوقعة، وذلك بفضل زيادة الاستثمارات في البنية التحتية للرعاية الصحية، وارتفاع الوعي بالعلاجات المتقدمة للسرطان، وتزايد إمكانية الوصول إلى خيارات علاجية جديدة.

- هيمنت مثبطات نقاط التفتيش المناعية على سوق علم المناعة السرطانية والأدوية المقترنة بالأجسام المضادة بحصة سوقية بلغت 45.5% في عام 2024، مدفوعة بفعاليتها السريرية المثبتة عبر أنواع متعددة من السرطان واعتمادها على نطاق واسع في أنظمة العلاج المركب.

نطاق التقرير وتجزئة سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة

|

صفات |

رؤى رئيسية حول سوق علم المناعة والأورام والأجسام المضادة المقترنة بالأدوية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وتحليلًا للتسعير، وتحليلًا لحصة العلامة التجارية، واستطلاعًا للمستهلكين، وتحليلًا ديموغرافيًا، وتحليلًا لسلسلة التوريد، وتحليلًا لسلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة

العلاجات الشخصية للسرطان والأساليب العلاجية المركبة

- يُعدّ التحوّل نحو الطب الشخصي والاعتماد المتزايد للعلاجات المركبة اتجاهاً هاماً ومتسارعاً في السوق العالمية لعلم المناعة السرطانية (IO) ومقترنات الأجسام المضادة بالأدوية (ADCs). وتساهم هذه الأساليب في تعزيز فعالية العلاج، والتغلب على المقاومة، وتحسين نتائج المرضى في أنواع متعددة من السرطان.

- على سبيل المثال، أظهر الجمع بين مثبطات نقاط التفتيش المناعية PD-1/PD-L1 والأجسام المضادة المرتبطة بالأدوية نتائج سريرية واعدة، لا سيما في سرطانات الثدي والرئة. وبالمثل، يتم بشكل متزايد دمج علاجات الخلايا التائية المعدلة وراثيًا مع مثبطات نقاط التفتيش لتعزيز استدامة الاستجابة في الأورام الدموية الخبيثة.

- تُتيح التطورات في اكتشاف المؤشرات الحيوية والتحليل الجيني تحديد المرضى الأكثر استفادة من أنظمة العلاج المناعي وأنظمة الأجسام المضادة المرتبطة بالأدوية، مما يقلل من أساليب التجربة والخطأ ويحسن دقة العلاج.

- تعمل شركات الأدوية أيضاً على تطوير جيل جديد من الأجسام المضادة المرتبطة بالأدوية (ADCs) باستخدام روابط وحمولات جديدة مصممة لتعزيز استهداف الأورام مع تقليل السمية. على سبيل المثال، أظهرت التجارب الحديثة التي أجريت على الأجسام المضادة المرتبطة بالأدوية والموجهة ضد بروتين Trop-2 نتائج مشجعة في علاج أنواع السرطان التي يصعب علاجها.

- يُعيد هذا التوجه نحو علاجات السرطان متعددة الوسائط والمصممة خصيصاً تشكيل مشهد علم الأورام، حيث يدعم المنظمون ومقدمو الرعاية الصحية بشكل متزايد التجارب السريرية القائمة على المؤشرات الحيوية ومسارات العلاج الشخصية.

- يتزايد الطلب بسرعة على العلاجات المناعية وعلاجات الأجسام المضادة المقترنة بالأدوية المبتكرة التي توفر فعالية فائقة وآثارًا جانبية أقل في كل من الأسواق المتقدمة والناشئة، حيث يولي المرضى وأنظمة الرعاية الصحية الأولوية للنتائج والرعاية القائمة على القيمة.

ديناميكيات سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة

السائق

ارتفاع معدلات الإصابة بالسرطان وتوسع نطاق العلاجات الجديدة قيد التطوير

- يُعد الارتفاع العالمي في معدل انتشار السرطان، إلى جانب تسارع البحث والتطوير في العلاجات المناعية والأجسام المضادة المقترنة بالأدوية، محركًا رئيسيًا لنمو السوق.

- فعلى سبيل المثال، في عام 2024، حصلت العديد من العلاجات المناعية وعلاجات الأجسام المضادة المرتبطة بالأدوية على موافقة إدارة الغذاء والدواء الأمريكية، بما في ذلك علاجات الأجسام المضادة المرتبطة بالأدوية التي تستهدف HER2 لعلاج سرطان الثدي وعلاجات CAR-T لعلاج الأورام اللمفاوية المقاومة للعلاج. وتسلط هذه الإنجازات الضوء على وتيرة الابتكار السريعة في هذا القطاع.

- توفر علاجات IO و ADC آليات عمل موجهة، مما يؤدي إلى تحسين الفعالية وتقليل السمية غير المستهدفة مقارنة بالعلاج الكيميائي التقليدي، الأمر الذي عزز اعتمادها في مجال رعاية الأورام.

- علاوة على ذلك، فإن زيادة الاستثمارات من شركات الأدوية الكبرى والشركات الناشئة في مجال التكنولوجيا الحيوية، إلى جانب الأطر التنظيمية الداعمة، تعزز مسار التطوير.

- تساهم ثقة الأطباء المتزايدة في العلاجات المناعية، وتفضيل المرضى لعلم الأورام الدقيق، والمبادرات العالمية لتحسين معدلات البقاء على قيد الحياة لمرضى السرطان، في توسيع نطاق استخدام حلول العلاج المناعي وحلول الأجسام المضادة المرتبطة بالأدوية في الممارسة السريرية.

ضبط النفس/التحدي

ارتفاع تكاليف العلاج ومخاوف تتعلق بالسلامة

- تشكل التكلفة الباهظة للعلاجات المناعية وعلاجات الأجسام المضادة المقترنة بالأدوية عائقًا رئيسيًا أمام انتشارها على نطاق واسع، لا سيما في البلدان النامية التي تعاني من محدودية ميزانيات الرعاية الصحية. إذ قد تصل تكلفة دورة علاجية واحدة إلى مئات الآلاف من الدولارات، مما يحد من إمكانية حصول المرضى عليها.

- فعلى سبيل المثال، واجهت علاجات CAR-T والأدوية المضادة للأجسام المضادة المعتمدة حديثًا عقبات في الحصول على التعويضات في بعض الأسواق، مما أدى إلى تأخير اعتمادها على نطاق أوسع على الرغم من فعاليتها السريرية.

- تزيد التحديات المتعلقة بالسلامة، مثل متلازمة إطلاق السيتوكينات ، والأحداث الضائرة المرتبطة بالمناعة، والسمية غير المستهدفة في الأجسام المضادة المقترنة بالأدوية، من تعقيد العلاج وقد تحد من ثقة الأطباء في وصف هذه العلاجات.

- سيكون معالجة هذه المخاوف من خلال تصميمات الجيل التالي من أجهزة توصيل الأدوية بالأجسام المضادة، وتحسين مراقبة السلامة، ونماذج التسعير المبتكرة مثل السداد القائم على النتائج، أمراً بالغ الأهمية لبناء اعتماد طويل الأمد.

- بينما تُحسّن الأبحاث الجارية من مستويات الأمان وتُوسّع نطاق الاستخدامات، لا يزال التحديان المزدوجان المتمثلان في التكلفة والمخاطر يُمثلان عقبات كبيرة. وسيكون التغلب على هذه العقبات أساسيًا لضمان الوصول العادل إلى علاجات المناعة والعلاجات المرتبطة بالأجسام المضادة المنقذة للحياة في جميع أنحاء العالم.

نطاق سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة

يتم تقسيم السوق على أساس التكنولوجيا، والهدف، ونوع السرطان، والمستخدم النهائي.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم سوق العلاج المناعي للأورام والأجسام المضادة المقترنة بالأدوية إلى مثبطات نقاط التفتيش المناعية، وعلاجات الخلايا التائية المعدلة وراثيًا (CAR-T)، ولقاحات السرطان، والأجسام المضادة وحيدة النسيلة، والأجسام المضادة ثنائية التخصص، والأجسام المضادة المقترنة بالأدوية، والروابط القابلة للكسر، والروابط غير القابلة للكسر، والأجسام المضادة المقترنة بالأدوية بدون روابط. هيمنت مثبطات نقاط التفتيش المناعية على قطاع التكنولوجيا في عام 2024، مستحوذةً على الحصة الأكبر من إيرادات السوق بنسبة 45.5%. ويعود هذا التفوق إلى النجاح المُثبت في علاج سرطان الجلد، وسرطان الرئة، وسرطان المثانة، وسرطان الكلى باستخدام أدوية مثل بيمبروليزوماب ونيفولوماب. وقد جعلت قدرة مثبطات نقاط التفتيش على استعادة الاستجابات المناعية المضادة للأورام منها ركيزة أساسية في بروتوكولات علاج السرطان عالميًا. كما أن توسيع نطاق الموافقات لتشمل أنواعًا متعددة من الأورام وزيادة استخدامها في العلاجات المركبة يُعزز من انتشارها في السوق. وتدعم سياسات السداد القوية وفوائد البقاء على قيد الحياة على المدى الطويل التي أثبتتها التجارب السريرية استمرار اعتمادها. مع تقدم المزيد من مثبطات نقاط التفتيش من الجيل التالي التي تستهدف مسارات جديدة مثل LAG-3 و TIGIT، من المتوقع أن تظل هيمنة هذا القطاع مستقرة.

من المتوقع أن تكون علاجات الخلايا التائية المعدلة وراثيًا (CAR-T) أسرع قطاعات التكنولوجيا نموًا خلال الفترة المتوقعة. وقد أظهرت هذه العلاجات نتائج ثورية في علاج الأورام الدموية الخبيثة، مثل سرطان الدم (اللوكيميا) وسرطان الغدد الليمفاوية (الليمفوما)، محققةً هدأة مستدامة في الحالات المستعصية. وتساهم الموافقات التنظيمية السريعة في الولايات المتحدة وأوروبا ومنطقة آسيا والمحيط الهادئ في توسيع نطاق وصول المرضى إلى هذه العلاجات، بينما تعمل جهود البحث والتطوير المكثفة على توسيع تطبيقات CAR-T لتشمل الأورام الصلبة. كما أن تزايد الاستثمار في قابلية التوسع في التصنيع والأتمتة ونهج CAR-T الخيفي يساهم في معالجة القيود السابقة المتمثلة في ارتفاع التكلفة وطول فترات الإنتاج. وتساهم الشراكات الصيدلانية العالمية وزيادة الإقبال على هذه العلاجات في الأسواق الناشئة في تسريع عملية التسويق. إن الطبيعة الشخصية لعلاج CAR-T، إلى جانب إمكاناته العلاجية، تجعله علاجًا رائدًا يدفع النمو السريع.

- من تارجت

استنادًا إلى الهدف، يُقسّم سوق العلاج المناعي للأورام والأجسام المضادة المرتبطة بالأدوية إلى HER2، وTrop-2، وCD30، وCD22، وأهداف أخرى خاصة بالأورام. كان HER2 الهدف المهيمن في عام 2024، نظرًا لفعاليته السريرية القوية ونجاحه في علاج سرطان الثدي والمعدة. أصبحت العلاجات الموجهة لـHER2، بما في ذلك الأجسام المضادة المرتبطة بالأدوية القائمة على تراستوزوماب، معيارًا علاجيًا، إذ تُحقق فعالية فائقة وتحسنًا ملحوظًا في معدلات البقاء على قيد الحياة. تحظى العديد من الأجسام المضادة المرتبطة بالأدوية والأجسام المضادة وحيدة النسيلة الموجهة لـHER2 بموافقة واسعة النطاق، مدعومة بأدلة سريرية واسعة النطاق. يُساهم التوافر العالمي، وثقة الأطباء العالية، والإقبال الكبير على استخدامها في كل من المراحل المبكرة والمتقدمة من السرطان في ريادة HER2. يُساهم توسيع نطاق علاجات HER2 لتشمل سرطان القولون والمستقيم وسرطان الرئة في توسيع قاعدة المرضى. يُعزز خط الإنتاج القوي في المراحل المتأخرة والابتكار المستمر في العلاجات الموجهة لـHER2 الدور المهيمن لهذا الهدف في السوق.

من المتوقع أن يكون بروتين Trop-2 الهدف الأسرع نموًا خلال الفترة المتوقعة. وقد ساهم ظهوره في أنواع السرطان التي يصعب علاجها، مثل سرطان الثدي ثلاثي السلبية وسرطان الرئة ذي الخلايا غير الصغيرة، في جعله مؤشرًا حيويًا واعدًا. وقد أظهرت الأدوية المضادة للسرطان الموجهة ضد Trop-2، والتي تمت الموافقة عليها مؤخرًا، معدلات بقاء خالية من تطور المرض فائقة، مما عزز اعتماد الأطباء لها وزيادة طلب المرضى عليها. وتُجري حاليًا العديد من التجارب السريرية في مراحل متقدمة لتقييم Trop-2 في الأورام الصلبة، مما يعزز آفاق نموه. وتستثمر شركات الأدوية بكثافة في هذا المجال نظرًا لإمكاناته التجارية القوية. وسيؤدي ارتفاع معدل انتشار أنواع السرطان التي تُظهر بروتين Trop-2، إلى جانب توسع الموافقات التنظيمية، إلى زيادة الإقبال عليه بشكل سريع. وهذا ما يجعل Trop-2 أحد أكثر مجالات النمو ديناميكية في أسواق العلاج المناعي والأدوية المضادة للسرطان.

- حسب نوع السرطان

استنادًا إلى نوع السرطان، يُقسّم سوق العلاج المناعي للأورام والأجسام المضادة المقترنة بالأدوية إلى سرطان الثدي، وسرطان الرئة، وسرطان المبيض، وسرطان القولون والمستقيم، وسرطان الجلد، والأورام الدموية الخبيثة، والأورام الصلبة الأخرى. هيمن سرطان الثدي على السوق في عام 2024، مستحوذًا على الحصة الأكبر من الإيرادات نظرًا لارتفاع معدل انتشاره عالميًا والابتكارات العلاجية القوية. أحدثت العلاجات الموجهة لمستقبلات HER2 نقلة نوعية في نتائج علاج سرطان الثدي الإيجابي لمستقبلات HER2، بينما تُحرز مثبطات نقاط التفتيش المناعية تقدمًا ملحوظًا في علاج الأنواع الفرعية ثلاثية السلبية. عززت الأجسام المضادة المقترنة بالأدوية التي تستهدف مستقبلات HER2 وTrop-2 من خيارات العلاج، مما حسّن معدلات البقاء على قيد الحياة في الحالات المقاومة للعلاج. تساهم برامج الفحص والكشف المبكر واسعة النطاق في زيادة فرص حصول المرضى على العلاجات المتقدمة، مما يعزز الطلب عليها. يضمن دور سرطان الثدي كأولوية بحثية لشركات الأدوية الكبرى استثمارات قوية. يدعم التوسع المستمر للعلاجات الموجهة في المراحل المبكرة والعلاج المساعد مكانتها المهيمنة في السوق.

من المتوقع أن يكون سرطان الرئة أسرع أنواع السرطان نموًا خلال الفترة المتوقعة. ويؤدي ارتفاع معدل الإصابة بسرطان الرئة ذي الخلايا غير الصغيرة (NSCLC) عالميًا إلى زيادة الطلب على العلاجات المبتكرة. وقد أصبحت مثبطات نقاط التفتيش المناعية PD-1/PD-L1 معيارًا علاجيًا، مما يحسن معدلات البقاء على قيد الحياة ويوسع نطاق المرضى المؤهلين للعلاج من خلال مناهج تعتمد على المؤشرات الحيوية. وتجمع الأبحاث الجارية بين العلاج المناعي والأجسام المضادة المرتبطة بالأدوية (ADCs) والعلاج الإشعاعي والعلاج الكيميائي لتعزيز فعالية علاج سرطان الرئة. ويساهم تزايد استخدام هذه العلاجات في الخط الأول والثاني من العلاج، مدعومًا بتغطية تأمينية مناسبة في الأسواق المتقدمة، في تسريع النمو. كما أن النجاح السريري في استهداف طفرات محددة مثل EGFR وALK جنبًا إلى جنب مع علم الأورام المناعي يوسع خيارات العلاج. ويؤدي التركيز المتزايد في منطقة آسيا والمحيط الهادئ، حيث يرتفع معدل الإصابة بسرطان الرئة، إلى تهيئة هذا القطاع لنمو سريع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق العلاج المناعي للأورام والأدوية المقترنة بالأجسام المضادة إلى مستشفيات ومراكز متخصصة/مراكز لعلاج السرطان. هيمنت المستشفيات على السوق في عام 2024، مستحوذةً على الحصة الأكبر من اعتماد المستخدمين النهائيين للعلاجات المناعية والأدوية المقترنة بالأجسام المضادة. تُعدّ المستشفيات مركزًا محوريًا لتشخيص السرطان، وإدارة العلاج، والرعاية متعددة التخصصات، مما يجعلها بيئة العلاج الأساسية. يُعزّز توافر مرافق الحقن المتقدمة، والتجارب السريرية، وأطباء الأورام المدربين، تفضيل المرضى للرعاية الصحية في المستشفيات. كما تُعزّز آليات السداد القوية ودمج اختبارات الأورام الدقيقة داخل المستشفيات هذه الهيمنة. تستفيد المستشفيات أيضًا من الشراكات الاستراتيجية مع شركات الأدوية للوصول المبكر إلى العلاجات قيد التطوير. تضمن قدرتها على تقديم علاجات شاملة ومعقدة بقاءها في طليعة هذا القطاع.

من المتوقع أن تشهد العيادات المتخصصة ومراكز علاج السرطان أسرع نمو خلال الفترة المتوقعة. ويُعزى هذا النمو إلى تزايد الإقبال على علاج الأورام في العيادات الخارجية، مما يدفع المرضى إلى تفضيل مراكز علاج السرطان المتخصصة. توفر هذه العيادات خطط علاجية مُخصصة، وفترات انتظار أقصر، وخبرة متخصصة في علم المناعة السرطانية وعلاجات الأجسام المضادة المرتبطة بالأدوية. وتكتسب قدرتها على توفير أحدث العلاجات في بيئات أقل استهلاكًا للموارد زخمًا عالميًا. كما يُساهم التوسع السريع لمراكز علاج السرطان الخاصة والإقليمية في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية في تعزيز توافر هذه المراكز. بالإضافة إلى ذلك، غالبًا ما تُشارك مراكز علاج السرطان في الأبحاث السريرية، مما يُسرّع من وصول المرضى إلى العلاجات التجريبية. ويجعل دورها المتنامي في تقديم رعاية لامركزية لمرضى السرطان منها أسرع شريحة من المستخدمين النهائيين نموًا.

تحليل إقليمي لسوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة

- هيمنت أمريكا الشمالية على سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة، محققةً أكبر حصة من الإيرادات بنسبة 40.5% في عام 2024، وهو ما تميز بالتبني المبكر للعلاجات المتقدمة، وارتفاع الإنفاق على الرعاية الصحية، والحضور القوي لشركات الأدوية والتكنولوجيا الحيوية الرائدة.

- تستفيد المنطقة من ارتفاع معدل انتشار حالات السرطان، والبنية التحتية المتطورة للرعاية الصحية، ووجود شركات الأدوية والتكنولوجيا الحيوية الكبرى التي تدفع عجلة الابتكار والتسويق.

- تساهم أطر السداد المواتية، والتوافر الواسع النطاق للتشخيص الدقيق، والموافقات السريعة من إدارة الغذاء والدواء الأمريكية على العلاجات المناعية السرطانية وعلاجات الأجسام المضادة المرتبطة بالأدوية، في تعزيز توسع السوق في الولايات المتحدة وكندا.

نظرة عامة على سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة في الولايات المتحدة

استحوذ سوق العلاج المناعي للأورام والأجسام المضادة المرتبطة بالأدوية في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2024، مدفوعًا بالموافقة السريعة على مثبطات نقاط التفتيش المناعية، وعلاجات الخلايا التائية المعدلة وراثيًا، والأجسام المضادة المرتبطة بالأدوية المبتكرة، وتسويقها تجاريًا. ويستمر وجود منظومة قوية من شركات الأدوية الحيوية، ومراكز علاج السرطان المتقدمة، وإمكانية الوصول إلى التجارب السريرية المتطورة، في تعزيز تبني هذه العلاجات. ويستفيد المرضى من مسارات سداد ميسرة وإمكانية الوصول المبكر إلى العلاجات الرائدة من خلال برامج الموافقة المعجلة التي تقدمها إدارة الغذاء والدواء الأمريكية. علاوة على ذلك، يُعزز دمج الاختبارات الجينية واستراتيجيات الطب الدقيق تخصيص العلاج، مما يجعل الولايات المتحدة المركز الأكثر تأثيرًا في هذا السوق.

نظرة عامة على سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة في أوروبا

من المتوقع أن يشهد سوق العلاج المناعي للأورام والأدوية المقترنة بالأجسام المضادة في أوروبا نموًا مطردًا خلال الفترة المتوقعة، مدعومًا بتزايد عبء السرطان وأنظمة الرعاية الصحية القوية المدعومة حكوميًا. ويساهم تزايد موافقات وكالة الأدوية الأوروبية على الأدوية المقترنة بالأجسام المضادة والعلاجات المناعية الجديدة، إلى جانب التعاون الأوروبي الشامل في أبحاث الأورام، في تعزيز استخدامها في المستشفيات ومراكز علاج السرطان. كما تُولي المنطقة اهتمامًا كبيرًا بتوفير فرص متكافئة للحصول على العلاجات عالية التكلفة من خلال أنظمة الرعاية الصحية الوطنية، مما يعزز استخدامها في الأسواق الرئيسية. ومن المتوقع أن تُسهم شبكات البحث الأكاديمية والصيدلانية القوية في تطوير الجيل القادم من أدوية الأورام.

نظرة عامة على سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة في المملكة المتحدة

من المتوقع أن يشهد سوق العلاج المناعي للأورام والأجسام المضادة المرتبطة بالأدوية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بمبادرات حكومية لتحسين رعاية مرضى السرطان وتعزيز البنية التحتية للتجارب السريرية. وتساهم برامج هيئة الخدمات الصحية الوطنية، بما في ذلك الشراكات مع شركات التكنولوجيا الحيوية لتوفير الأدوية مبكرًا، في تسريع طرح علاجات جديدة. كما أن التركيز المتزايد على الطب الشخصي، إلى جانب النظام البيئي القوي لأبحاث علم الجينوم في المملكة المتحدة، يُسهّل التكامل السريع للعلاجات المناعية للأورام والعلاجات القائمة على الأجسام المضادة المرتبطة بالأدوية. هذه العوامل تجعل من المملكة المتحدة مركزًا أوروبيًا هامًا للابتكار في مجال الأورام.

نظرة عامة على سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة في ألمانيا

من المتوقع أن يشهد سوق العلاج المناعي للأورام والأجسام المضادة المرتبطة بالأدوية في ألمانيا نموًا ملحوظًا خلال الفترة المتوقعة، مدعومًا بقطاع الأدوية القوي في البلاد ومؤسسات أبحاث الأورام الراسخة. ويشجع ارتفاع معدلات الإصابة بالسرطان، إلى جانب دعم التأمين الصحي للعلاجات البيولوجية المتقدمة، على تبني هذه التقنيات على نطاق أوسع في المستشفيات. كما يعزز تركيز ألمانيا على البحث والتطوير، بالإضافة إلى الشراكات السريرية بين الأوساط الأكاديمية وشركات الأدوية الحيوية العالمية، مكانتها كدولة رائدة في تطوير أدوية السرطان في أوروبا. ويساهم التوجه نحو الاستدامة في ممارسات الرعاية الصحية والتركيز المتزايد على طب الأورام الدقيق في تعزيز تبني العلاجات المناعية المبتكرة والأجسام المضادة المرتبطة بالأدوية.

نظرة عامة على سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يسجل سوق علم المناعة السرطانية والأدوية المقترنة بالأجسام المضادة في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة من 2025 إلى 2032، مدفوعًا بارتفاع معدلات انتشار السرطان، وتوسع نطاق الوصول إلى الرعاية الصحية، وسرعة الموافقة على الأدوية في دول مثل الصين واليابان والهند. وتعمل الحكومات بنشاط على تشجيع أبحاث الأورام وتسريع الإجراءات التنظيمية لجذب استثمارات شركات الأدوية الحيوية. كما أن زيادة الإنفاق على الرعاية الصحية، إلى جانب توفر الأدوية الحيوية المماثلة والشراكات الخاصة بكل منطقة، يعزز من تبني هذه العلاجات. علاوة على ذلك، تعمل القدرة التصنيعية المحلية على تحسين القدرة على تحمل تكاليف هذه العلاجات، مما يوسع نطاق وصول المرضى إليها ليشمل شريحة أوسع من السكان.

نظرة عامة على سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة في اليابان

يشهد سوق العلاج المناعي للأورام والأدوية المقترنة بالأجسام المضادة في اليابان نموًا متسارعًا، مدعومًا بقطاع التكنولوجيا الحيوية المتقدم وثقافة التبني السريع للعلاجات المبتكرة. وقد أصبحت اليابان مركزًا استراتيجيًا لإطلاق أدوية العلاج المناعي للأورام في وقت مبكر، بفضل إطارها التنظيمي المبسط وشراكاتها مع شركات الأدوية العالمية الرائدة. ويُساهم ارتفاع نسبة كبار السن في البلاد، إلى جانب ارتفاع معدل الإصابة بالأورام الصلبة، في زيادة الطلب على الأدوية المقترنة بالأجسام المضادة ومثبطات نقاط التفتيش المناعية. كما أن دمج هذه العلاجات مع منظومة الطب الدقيق المتطورة في اليابان يُعزز مكانة البلاد كدولة رائدة في تبني علاجات الأورام في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة في الهند

استحوذ سوق العلاج المناعي للأورام والأدوية المقترنة بالأجسام المضادة في الهند على واحدة من أكبر حصص الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بتزايد معدلات الإصابة بالسرطان في البلاد وتوسع البنية التحتية للرعاية الصحية. ويُسهم ارتفاع الدخل المتاح وزيادة الوعي بخيارات العلاج المتقدمة في زيادة الطلب على علاجات السرطان المبتكرة. كما تُتيح مبادرات الرعاية الصحية لمرضى السرطان التي تقودها الحكومة، إلى جانب وجود شركات أدوية محلية رائدة، اعتمادًا أوسع للعلاجات المناعية والأدوية المقترنة بالأجسام المضادة. علاوة على ذلك، يُسهم دور الهند كمركز عالمي للتجارب السريرية وإنتاج الأدوية الحيوية المماثلة في جعل هذه العلاجات أكثر سهولة في الوصول إليها وبأسعار معقولة لشريحة واسعة من المرضى.

حصة سوق علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة

تُهيمن على صناعة علم المناعة والأورام والأدوية المقترنة بالأجسام المضادة شركات راسخة، بما في ذلك:

- شركة نوفارتس إيه جي (سويسرا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة فايزر (الولايات المتحدة الأمريكية)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- شركة بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- أسترازينيكا (المملكة المتحدة)

- شركة GSK plc (المملكة المتحدة)

- سانوفي (فرنسا)

- شركة ليلي يو إس إيه، ذ.م.م. (الولايات المتحدة الأمريكية)

- شركة أمجن (الولايات المتحدة الأمريكية)

- شركة أبفي (الولايات المتحدة الأمريكية)

- شركة جلعاد للعلوم (الولايات المتحدة الأمريكية)

- شركة ريجينيرون للأدوية (الولايات المتحدة الأمريكية)

- شركة جينماب المساهمة (الدنمارك)

- شركة دايتشي سانكيو المحدودة (اليابان)

- شركة سيجين (الولايات المتحدة الأمريكية)

- شركة ADC Therapeutics SA (سويسرا)

- شركة زيمووركس (كندا)

- شركة ماكروجينيكس (الولايات المتحدة الأمريكية)

- شركة بيجين المحدودة (الصين)

ما هي التطورات الأخيرة في سوق علم المناعة والأورام العالمي وسوق الأجسام المضادة المرتبطة بالأدوية؟

- في أغسطس 2025، حصل دواء إيفيناتاماب ديروكسيتكان (I-DXd) التجريبي من شركة دايتشي سانكيو، والذي يستهدف بروتين B7-H3، على تصنيف العلاج المبتكر من إدارة الغذاء والدواء الأمريكية لعلاج سرطان الرئة ذي الخلايا الصغيرة في مراحله المتقدمة، مما يبشر بآلية جديدة لعلاج هذا النوع من السرطان الذي يصعب علاجه.

- في يونيو 2025، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على دواء تيليسوتوزوماب فيدوتين (إمريليس)، وهو أول دواء مُقترن بالأجسام المضادة يستهدف بروتين c-MET، لعلاج البالغين المصابين بسرطان الرئة ذي الخلايا غير الصغيرة غير الحرشفية (NSCLC) الذين سبق علاجهم والذين يُظهرون فرطًا في التعبير عن بروتين c-MET، مما يوفر بديلاً دقيقًا للعلاج التقليدي.

- في مارس 2025، أعلنت شركة GSK عن شراكة رائدة بقيمة 50 مليون جنيه إسترليني مع جامعة أكسفورد لتطوير لقاحات وقائية مناعية ضد السرطان باستخدام تقنية mRNA، بهدف حشد الجهاز المناعي لاعتراض تطور السرطان، وهو تحول مهم نحو مناهج علم المناعة الوقائية للأورام

- في يناير 2025، وافقت إدارة الغذاء والدواء الأمريكية على دواء داتوبوتاماب ديروكسيتكان (داتروواي)، وهو دواء مرتبط بالأجسام المضادة موجه ضد مستقبلات تروب-2، لعلاج البالغين المصابين بسرطان الثدي غير القابل للاستئصال أو المنتشر، والذين لديهم مستقبلات هرمونية إيجابية وHER2 سلبية، والذين سبق لهم تلقي العلاج الهرموني والعلاج الكيميائي، مما يمثل خيارًا علاجيًا جديدًا وهامًا لهذا النوع الفرعي الشائع من السرطان.

- في نوفمبر 2024، منحت إدارة الغذاء والدواء الأمريكية موافقة معجلة لعقار زانيداتاماب-هري (زيهيرا)، وهو جسم مضاد ثنائي الخصوصية موجه ضد HER2، لعلاج سرطان القناة الصفراوية الذي سبق علاجه، أو غير القابل للاستئصال، أو المنتشر، والذي يكون إيجابيًا لـ HER2 (IHC 3+).

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.