Global Lower Extremities Trauma Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.45 Billion

USD

4.74 Billion

2025

2033

USD

2.45 Billion

USD

4.74 Billion

2025

2033

| 2026 –2033 | |

| USD 2.45 Billion | |

| USD 4.74 Billion | |

| % | |

|

تقسيم سوق أجهزة علاج إصابات الأطراف السفلية العالمية، حسب النوع (المثبتات الداخلية والمثبتات الخارجية)، وموقع الجراحة (الورك والحوض، وأسفل الساق، والقدم والكاحل، والركبة، والفخذ)، والمستخدم النهائي (المستشفيات ومراكز الجراحة النهارية) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق أجهزة علاج إصابات الأطراف السفلية

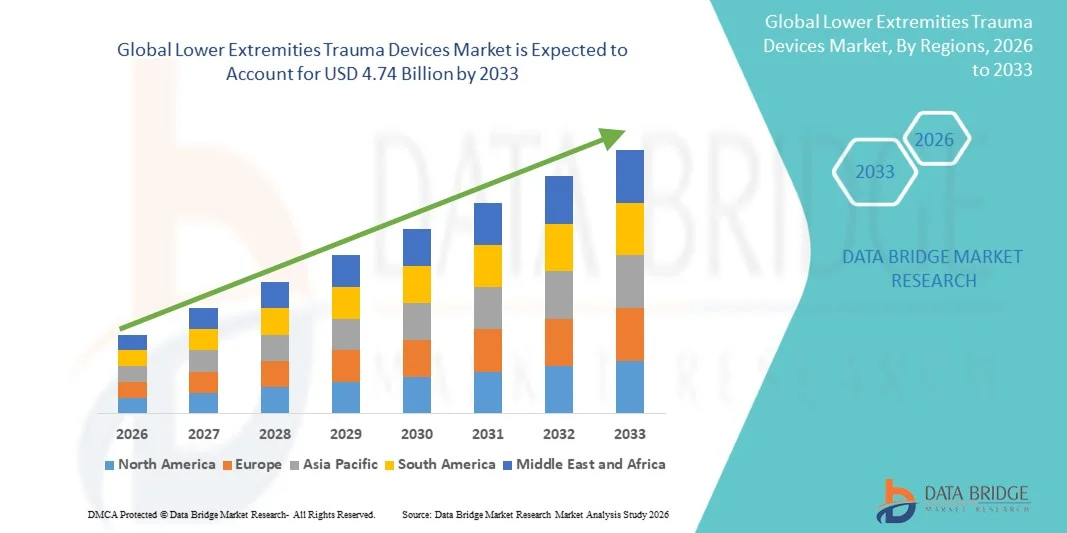

- بلغت قيمة سوق أجهزة علاج إصابات الأطراف السفلية العالمية 2.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.74 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.60% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى ازدياد انتشار إصابات الأطراف السفلية نتيجة حوادث الطرق والإصابات الرياضية، بالإضافة إلى ارتفاع نسبة كبار السن المعرضين للكسور وهشاشة العظام . كما أن التطورات التكنولوجية في أجهزة التثبيت، والحلول الجراحية طفيفة التوغل ، وزراعة العظام، تُسهم في زيادة استخدام هذه الأجهزة في المستشفيات ومراكز علاج الإصابات على مستوى العالم.

- علاوة على ذلك، فإن ازدياد وعي المرضى ومقدمي الرعاية الصحية بأهمية التعافي الأسرع، وتحسين الحركة، ورفع مستوى جودة الحياة بعد الإصابة، يعزز الطلب على أجهزة علاج الإصابات المبتكرة. وتساهم هذه العوامل المتضافرة في تسريع تبني حلول إصابات الأطراف السفلية، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق أجهزة علاج إصابات الأطراف السفلية

- أصبحت أجهزة علاج إصابات الأطراف السفلية، بما في ذلك المثبتات الداخلية والخارجية، مكونات حيوية بشكل متزايد في الرعاية الحديثة لإصابات العظام في كل من المستشفيات ومراكز الجراحة الخارجية، وذلك لقدرتها على تثبيت الكسور، ودعم التعافي بشكل أسرع، وتحسين حركة المريض ونتائج العلاج.

- يعود الطلب المتزايد على أجهزة علاج إصابات الأطراف السفلية في المقام الأول إلى ارتفاع معدل حوادث المرور والإصابات الرياضية والكسور المرتبطة بالعمر، إلى جانب التطورات التكنولوجية في الإجراءات الجراحية طفيفة التوغل، والغرسات المصممة هندسيًا حيويًا، وأجهزة التثبيت المحسنة.

- هيمنت أمريكا الشمالية على سوق أجهزة علاج إصابات الأطراف السفلية، محققةً أعلى حصة من الإيرادات بنسبة 40.9% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وارتفاع الإنفاق عليها، وحضورها القوي بين كبرى شركات تصنيع أجهزة تقويم العظام. وشهدت الولايات المتحدة نموًا ملحوظًا في استخدام هذه الأجهزة، لا سيما في المستشفيات، مدفوعًا بالابتكارات في أجهزة التثبيت الداخلية والخارجية، وزراعة العظام المصممة خصيصًا لكل مريض، وجراحات تقويم العظام بمساعدة الروبوت.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق أجهزة علاج إصابات الأطراف السفلية خلال الفترة المتوقعة، وذلك بسبب التوسع الحضري المتزايد، وارتفاع عدد كبار السن، وتزايد الوعي بالعلاجات التقويمية المتقدمة، وتوسع البنية التحتية للرعاية الصحية في دول مثل الصين والهند.

- هيمنت أجهزة التثبيت الداخلية على سوق أجهزة علاج إصابات الأطراف السفلية بحصة بلغت 55.3% في عام 2025، مدفوعة بفعاليتها في تثبيت الكسور وانتشار استخدامها في جراحات الإصابات.

نطاق التقرير وتجزئة سوق أجهزة علاج إصابات الأطراف السفلية

|

صفات |

أجهزة علاج إصابات الأطراف السفلية: رؤى رئيسية حول السوق |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة علاج إصابات الأطراف السفلية

"التطورات في أجهزة التثبيت طفيفة التوغل والمصنعة حيوياً"

- يُعدّ تزايد اعتماد التقنيات الجراحية طفيفة التوغل وأجهزة التثبيت المصممة هندسيًا حيويًا اتجاهًا هامًا ومتسارعًا في السوق العالمية لأجهزة علاج إصابات الأطراف السفلية، مما يُحسّن من تعافي المرضى ودقة العمليات الجراحية.

- على سبيل المثال، تُستخدم المسامير النخاعية ذات التصميمات المطبوعة ثلاثية الأبعاد والمصممة خصيصًا لكل مريض بشكل متزايد في علاج الكسور المعقدة، مما يسمح للجراحين بتحقيق محاذاة دقيقة واستقرار مع تقليل تلف الأنسجة الرخوة إلى الحد الأدنى.

- يُتيح دمج الأدوات الجراحية الذكية وأنظمة الملاحة الحصول على تغذية راجعة فورية أثناء الجراحة، مما يقلل الأخطاء ويحسن نتائج ما بعد الجراحة، بينما تعمل الطلاءات المتقدمة على الغرسات على تعزيز التئام العظام بشكل أسرع وتقليل خطر العدوى.

- يُسهّل الدمج السلس بين التقنيات الجراحية الموجهة بالتصوير ومواد الزرع المبتكرة إجراء عمليات أكثر كفاءة وتقليل فترات الإقامة في المستشفى، مما يعود بالفائدة على كل من المرضى ومقدمي الرعاية الصحية.

- يُعيد هذا التوجه نحو أجهزة علاج الإصابات عالية التخصيص والدقة والمُحسّنة بيولوجيًا تشكيل معايير رعاية إصابات العظام بشكل جذري. ونتيجةً لذلك، تعمل شركات مثل سترايكر وديبوي سينثيس على تطوير حلول تثبيت مُخصصة لكل مريض، تتميز بأداء ميكانيكي حيوي مُحسّن وخيارات إدخال طفيفة التوغل.

- يتزايد الطلب بسرعة على أجهزة علاج الإصابات التي تجمع بين الدقة الجراحية والمواد المصممة هندسيًا حيويًا والأساليب طفيفة التوغل في المستشفيات ومراكز الجراحة الخارجية، حيث أصبحت نتائج المرضى وكفاءة العمليات من الأولويات الرئيسية.

- يُسهم التعاون المتزايد بين مصنعي أجهزة تقويم العظام ومراكز البحوث الأكاديمية في تسريع تطوير الجيل القادم من الغرسات، مثل الأجهزة القابلة للامتصاص الحيوي والمطلية بمواد مضادة للميكروبات، مما يدفع الابتكار في السوق بشكل أكبر.

ديناميكيات سوق أجهزة علاج إصابات الأطراف السفلية

السائق

"تزايد حالات إصابات الأطراف السفلية والتقدم التكنولوجي"

- يُعدّ تزايد انتشار حوادث المرور والإصابات الرياضية والكسور المرتبطة بالتقدم في السن عاملاً رئيسياً في زيادة الطلب على أجهزة علاج إصابات الأطراف السفلية.

- فعلى سبيل المثال، في مارس 2025، أطلقت شركة سترايكر نظامًا متطورًا للمسامير النخاعية مع أدلة جراحية مدمجة، مما يعزز تثبيت الكسور ويقلل من أوقات التعافي لمرضى جراحة العظام.

- مع سعي مقدمي الرعاية الصحية إلى إيجاد حلول تقلل من وقت التعافي والمضاعفات، أصبحت أجهزة علاج الصدمات التي توفر تصميمات طفيفة التوغل ومصممة خصيصًا لكل مريض مفضلة بشكل متزايد على الغرسات التقليدية.

- علاوة على ذلك، فإن التوسع في استخدام تقنيات التصوير المتقدمة وأنظمة الملاحة والغرسات الحيوية يجعل أجهزة علاج الإصابات جزءًا لا يتجزأ من تحسين دقة العمليات الجراحية والنتائج العامة للمرضى.

- إن تزايد عدد المستشفيات ومراكز الجراحة النهارية التي تركز على رعاية إصابات العظام، إلى جانب ارتفاع مستوى الوعي بين المرضى والجراحين، يدفع إلى تبني حلول مبتكرة لعلاج الإصابات.

- تساهم المبادرات الحكومية المتزايدة والتمويل المخصص لأبحاث إصابات العظام والبنية التحتية في الأسواق الناشئة في دعم اعتماد الأجهزة المتطورة

- يُتيح التعاون المتزايد بين مصنعي الأجهزة وشركات الصحة الرقمية دمج الغرسات التي تدعم إنترنت الأشياء وقدرات المراقبة عن بُعد، مما يُحسّن إدارة المرضى بعد الجراحة

ضبط النفس/التحدي

"ارتفاع تكاليف الأجهزة وعوائق الامتثال التنظيمي"

- تشكل المخاوف المتعلقة بالتكلفة العالية لأجهزة علاج الصدمات المتقدمة والموافقات التنظيمية الصارمة تحديات كبيرة أمام انتشارها على نطاق أوسع في السوق

- فعلى سبيل المثال، قد تؤدي التأخيرات في الحصول على موافقة إدارة الغذاء والدواء الأمريكية أو علامة المطابقة الأوروبية (CE) للغرسات الجديدة إلى إبطاء اعتمادها، مما يدفع المستشفيات والجراحين إلى تفضيل الأجهزة المعتمدة والموثوقة على التقنيات الأحدث.

- يُعدّ معالجة قيود التكلفة من خلال التغطية التأمينية، واستراتيجيات الشراء في المستشفيات، والإنتاج القابل للتوسع أمرًا بالغ الأهمية لاعتماد أوسع نطاقًا، في حين أن اجتياز المسارات التنظيمية المعقدة لا يزال يمثل عقبة حاسمة أمام المصنّعين.

- بالإضافة إلى ذلك، فإن اشتراط تدريب الجراحين والتحقق السريري من الأجهزة الجديدة قد يحد من سرعة تبنيها، لا سيما في الأسواق الناشئة التي تعاني من قيود الموارد.

- في حين أن أسعار الغرسات القياسية أصبحت أكثر تنافسية تدريجياً، إلا أن الحلول المتميزة المصممة هندسياً حيوياً والحلول المصممة خصيصاً لكل مريض لا تزال باهظة الثمن، مما قد يحد من اعتمادها في المناطق الحساسة للتكلفة.

- سيكون التغلب على هذه التحديات من خلال تبسيط الموافقات التنظيمية، وبرامج التدريب الموجهة، وإنتاج الأجهزة بتكلفة أقل، أمراً حيوياً لتحقيق نمو مستدام في السوق.

- قد يؤدي اختلاف سياسات السداد بين المناطق إلى تأخير اعتماد الأجهزة، لا سيما الأجهزة الجديدة أو عالية التكلفة لعلاج الصدمات، مما يخلق حالة من عدم اليقين في السوق.

- قد يؤدي محدودية الوعي والتردد بين المرضى فيما يتعلق بالزرعات المتقدمة والإجراءات طفيفة التوغل إلى إبطاء انتشارها في السوق، لا سيما في البلدان النامية.

نطاق سوق أجهزة علاج إصابات الأطراف السفلية

يتم تقسيم السوق على أساس النوع وموقع الجراحة والمستخدم النهائي.

- حسب النوع

استنادًا إلى النوع، يُقسّم سوق أجهزة علاج إصابات الأطراف السفلية إلى مُثبّتات داخلية ومُثبّتات خارجية. هيمنت المُثبّتات الداخلية على السوق بحصة إيرادات بلغت 55.3% في عام 2025، مدفوعةً بفعاليتها في تثبيت كسور الأطراف السفلية وانتشار استخدامها في المستشفيات ومراكز علاج الإصابات. يُفضّل الجراحون غالبًا المُثبّتات الداخلية لقدرتها على توفير تثبيت قوي، والحدّ من تلف الأنسجة الرخوة، ودعم تعافي المريض بشكل أسرع مقارنةً بالطرق التقليدية. كما يستفيد هذا القطاع من التطورات التكنولوجية مثل الطلاءات المُهندسة حيويًا، وتقنيات الإدخال طفيفة التوغل، والتصاميم المُخصصة لكل مريض، مما يُحسّن نتائج الجراحة ويُقلّل من مخاطر العدوى. يُساهم تزايد حالات إصابات العظام، وخاصةً في أسفل الساق والفخذ، في زيادة الطلب على المُثبّتات الداخلية. كما يُسهّل توافقها مع أنظمة التصوير والملاحة المتقدمة عملية التثبيت الجراحي الدقيق. وتستمر الفعالية السريرية المُثبتة والموثوقية طويلة الأمد للمُثبّتات الداخلية في دفع هيمنة هذا القطاع عالميًا.

من المتوقع أن تشهد المثبتات الخارجية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعةً بالطلب المتزايد على علاج الكسور المعقدة وحالات الإصابات المفتوحة، لا سيما في أقسام الطوارئ ومراكز جراحة العظام. توفر المثبتات الخارجية تثبيتًا مرنًا للكسور التي يصعب علاجها داخليًا، وهي مفيدة بشكل خاص للمرضى الذين يعانون من إصابات متعددة أو الذين يخضعون لعمليات جراحية عالية الخطورة. كما يستفيد هذا القطاع من الابتكارات في المواد خفيفة الوزن، والتصاميم المعيارية، والتكوينات القابلة للتعديل، مما يُحسّن راحة المريض ويُسهّل الجراحة. يُساهم ازدياد الوعي بالرعاية المتقدمة للإصابات وارتفاع استثمارات البنية التحتية للمستشفيات في الأسواق الناشئة في تسريع اعتماد المثبتات الخارجية. بالإضافة إلى ذلك، تُستخدم المثبتات الخارجية على نطاق واسع في إجراءات جراحة العظام للمرضى الخارجيين ومراكز الجراحة النهارية، مما يُساهم في نموها السريع.

- عن طريق موقع الجراحة

استنادًا إلى موقع الجراحة، يُقسّم السوق إلى الوركين والحوض، والساق، والقدم والكاحل، والركبة، والفخذ. هيمنت إصابات الساق على السوق في عام 2025 نظرًا لارتفاع معدل كسور عظمي الساق (الظنبوب والشظية) الناتجة عن حوادث المرور والإصابات الرياضية والسقوط بين كبار السن. غالبًا ما تتطلب إصابات الساق تثبيتًا دقيقًا لاستعادة الحركة بشكل سليم، مما يجعل المثبتات الداخلية والخارجية ضرورية في العلاج. يُفضّل الجراحون الأجهزة التي تُقلّل من فترة النقاهة، وتُخفّف من المضاعفات، وتُوفّر تثبيتًا دائمًا، مما يُحفّز الطلب المستمر. كما يُساهم ازدياد الوعي بإعادة التأهيل بعد الجراحة وسرعة استعادة الحركة في دعم نمو السوق. يستفيد هذا القطاع من التكامل التكنولوجي مع أنظمة الملاحة والغرسات المُهندسة حيويًا لضمان دقة التموضع. كما تُعزّز القدرات المتزايدة للمستشفيات ومراكز علاج الإصابات في أمريكا الشمالية وأوروبا هيمنتها في هذا القطاع الجراحي.

من المتوقع أن يشهد قطاع جراحة القدم والكاحل أسرع نمو له بين عامي 2026 و2033، مدفوعًا بتزايد الإصابات الرياضية، وحوادث المدن، وزيادة الإقبال على الأنشطة البدنية الشاقة. تتطلب كسور القدم والكاحل أجهزة متخصصة ودقيقة قادرة على التكيف مع هياكل العظام المعقدة مع السماح بالحركة المبكرة. ويعزز تطوير المثبتات الداخلية المدمجة ذات التدخل الجراحي المحدود والمثبتات الخارجية القابلة للتعديل من جاذبية هذا القطاع. تشهد الأسواق الناشئة استثمارات متزايدة في مرافق رعاية إصابات العظام، مما يساهم في زيادة الإقبال على هذه الأجهزة. يفضل الجراحون بشكل متزايد الأجهزة التي تقلل من وقت الجراحة والمضاعفات بعد العملية، مما يزيد من تسارع النمو. كما يدعم التوسع في استخدام الغرسات المصممة خصيصًا لكل مريض والمواد المصنعة حيويًا هذا النمو السريع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات ومراكز جراحة اليوم الواحد. هيمنت المستشفيات على السوق في عام 2025 بحصة إيرادات بلغت 75%، مدفوعةً بتركيزها على رعاية إصابات العظام، ومرافقها الجراحية المتطورة، وجراحيها المهرة. تتولى المستشفيات معالجة غالبية الكسور المعقدة التي تتطلب مثبتات داخلية أو خارجية، لا سيما لمرضى الإصابات المتعددة. يستفيد هذا القطاع من تبني التقنيات الحديثة، بما في ذلك الجراحة بمساعدة الملاحة، وزراعة الأجهزة الحيوية، وبرامج التعافي المتكاملة. كما أن ارتفاع أعداد المرضى، وتزايد حوادث الطرق، وارتفاع حالات إصابات كبار السن، كلها عوامل تدعم الطلب. وتُعدّ المستشفيات أيضًا مراكز رئيسية للتجارب السريرية والتحقق من صحة المنتجات، مما يعزز هيمنتها على السوق. كما تُعزز الشراكات مع مصنعي الأجهزة للتدريب والبحث من مكانة هذا القطاع التنافسية.

من المتوقع أن تشهد مراكز الجراحة النهارية أسرع نمو خلال الفترة المتوقعة، وذلك نتيجةً لارتفاع معدلات عمليات جراحة العظام التي تُجرى للمرضى الخارجيين، وتزايد الإقبال على الجراحات طفيفة التوغل. توفر هذه المراكز رعايةً فعّالة من حيث التكلفة ومريحة للمرضى الذين يعانون من كسور معزولة أو إصابات طفيفة، مما يُخفف العبء على المستشفيات ويُحسّن سرعة تعافي المرضى. كما أن الاستثمارات المتزايدة في البنية التحتية لهذه المراكز، لا سيما في الأسواق الناشئة، تدعم هذا التوسع السريع. يُفضل الجراحون والمرضى على حد سواء هذه المراكز لكفاءتها، وقصر فترات الانتظار، والرعاية الشخصية التي تُقدمها. ويُساهم دمج الأجهزة المتطورة، مثل المثبتات الداخلية والخارجية المعيارية المناسبة للعمليات التي تُجرى للمرضى الخارجيين، في تسريع هذا النمو. كما أن زيادة الوعي بين المرضى وأخصائيي جراحة العظام حول إمكانيات هذه المراكز يُعزز من توسعها.

تحليل إقليمي لسوق أجهزة علاج إصابات الأطراف السفلية

- هيمنت أمريكا الشمالية على سوق أجهزة علاج إصابات الأطراف السفلية بحصة إيرادات بلغت 40.9% في عام 2025، وتتميز ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، وحضور قوي لشركات تصنيع أجهزة تقويم العظام الرئيسية.

- يُقدّر المرضى ومقدمو الرعاية الصحية في المنطقة بشدة فعالية ودقة وموثوقية المثبتات الداخلية والخارجية، إلى جانب التقنيات الجراحية طفيفة التوغل والغرسات المصممة خصيصًا لكل مريض والتي تُحسّن نتائج التعافي.

- يدعم هذا الانتشار الواسع النطاق ارتفاع الإنفاق على الرعاية الصحية، والتواجد القوي للشركات الرائدة في تصنيع أجهزة تقويم العظام، وتزايد قدرات المستشفيات ومراكز علاج الإصابات، مما يجعل أجهزة علاج الإصابات المتقدمة الحل المفضل لإدارة كسور الأطراف السفلية في كل من المستشفيات ومراكز الجراحة الخارجية.

نظرة عامة على سوق أجهزة علاج إصابات الأطراف السفلية في الولايات المتحدة

استحوذ سوق أجهزة علاج إصابات الأطراف السفلية في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 42% في عام 2025 في أمريكا الشمالية، مدفوعًا بارتفاع معدل حوادث المرور والإصابات الرياضية والكسور المرتبطة بالتقدم في السن. وتولي المستشفيات ومراكز علاج الإصابات اهتمامًا متزايدًا بالمثبتات الداخلية والخارجية المتطورة، والتقنيات الجراحية طفيفة التوغل، وزراعة الأجهزة المصممة خصيصًا لكل مريض لتحسين نتائج التعافي. كما يُسهم التوجه المتزايد نحو إجراءات جراحة العظام للمرضى الخارجيين واعتماد الجراحات بمساعدة أنظمة الملاحة في دفع نمو السوق. علاوة على ذلك، يُسهم التكامل التكنولوجي، بما في ذلك الطلاءات المُهندسة حيويًا وأنظمة التغذية الراجعة الجراحية الفورية، بشكل كبير في توسع السوق. وتُعزز البنية التحتية القوية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، وتركز الشركات الرائدة في تصنيع أجهزة جراحة العظام، ريادة السوق.

نظرة عامة على سوق أجهزة علاج إصابات الأطراف السفلية في أوروبا

من المتوقع أن يشهد سوق أجهزة علاج إصابات الأطراف السفلية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد حالات إصابات العظام والمعايير التنظيمية الصارمة التي تضمن جودة عالية للأجهزة الطبية . كما أن التوسع الحضري المتزايد، إلى جانب تحسين الوصول إلى الرعاية الصحية والبنية التحتية، يُعزز استخدام أجهزة علاج الإصابات المتقدمة. ويُجري مقدمو الرعاية الصحية الأوروبيون دمجًا متزايدًا للمثبتات الداخلية والخارجية في المستشفيات والمراكز الجراحية لعلاج الكسور المعقدة. وتشهد المنطقة أيضًا نموًا في كل من مرافق جراحة العظام الجديدة وتجديد وحدات علاج الإصابات، مما يُحسّن من استخدام هذه الأجهزة. كما يُسهم وعي المستهلكين بخيارات التعافي الأسرع والتدخلات الجراحية الأقل توغلاً في دعم نمو السوق.

نظرة عامة على سوق أجهزة علاج إصابات الأطراف السفلية في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة علاج إصابات الأطراف السفلية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات الكسور والإصابات الرياضية وتزايد نسبة كبار السن في المجتمع. وتتبنى المستشفيات ومراكز علاج الإصابات أجهزة تثبيت متطورة لتحسين نتائج المرضى وتقليل فترات التعافي. كما أن التركيز المتزايد على إجراءات جراحة العظام للمرضى الخارجيين والرعاية الجراحية المتنقلة يعزز استخدام هذه الأجهزة. علاوة على ذلك، من المتوقع أن تحفز البنية التحتية المتطورة للرعاية الصحية في المملكة المتحدة والاعتماد الواسع لحلول علاج الإصابات المبتكرة نمو السوق. ويشجع الدعم التنظيمي لأجهزة علاج الإصابات عالية الجودة على دمج الغرسات طفيفة التوغل والمصنعة حيويًا في الممارسة السريرية.

نظرة عامة على سوق أجهزة علاج إصابات الأطراف السفلية في ألمانيا

من المتوقع أن يشهد سوق أجهزة علاج إصابات الأطراف السفلية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالتطورات التكنولوجية، والوعي المتزايد بأهمية الرعاية التقويمية المحسّنة، وارتفاع معدلات الإصابة بالكسور بين كبار السن. وتساهم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، والتركيز على الابتكار، والتبني المبكر للغرسات الحيوية، في تعزيز استخدام أجهزة علاج الإصابات المتقدمة. ويزداد استخدام المثبتات الداخلية والخارجية في المستشفيات والمراكز الجراحية لعلاج كسور الأطراف السفلية المعقدة. كما يُسهم دمج الجراحات الموجهة بالتقنيات الإرشادية والتقنيات طفيفة التوغل في تحسين دقة الجراحة وسرعة تعافي المرضى. ويتوافق التركيز القوي على سلامة المرضى والنتائج السريرية مع التوقعات المحلية، مما يدعم نمو السوق.

نظرة عامة على سوق أجهزة علاج إصابات الأطراف السفلية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة علاج إصابات الأطراف السفلية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 14% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بتزايد حوادث الطرق والإصابات الرياضية وارتفاع نسبة كبار السن في دول مثل الصين والهند واليابان. كما يُسهم التوسع الحضري المتزايد، وتطوير البنية التحتية للمستشفيات، وارتفاع الوعي بالعلاجات التقويمية المتقدمة في تسريع تبني هذه الأجهزة. وتُعزز التطورات التكنولوجية، بما في ذلك المثبتات الداخلية المصممة خصيصًا لكل مريض والجراحة طفيفة التوغل، الطلب بشكل أكبر. بالإضافة إلى ذلك، تدعم المبادرات الحكومية التي تُشجع على تحديث الرعاية الصحية وتيسير الوصول إلى خدمات علاج الإصابات هذا النمو. كما أن زيادة توفر أجهزة علاج الإصابات بأسعار معقولة وتوسيع قدرات التصنيع المحلية يُسهّلان وصول هذه الأجهزة إلى شريحة أوسع من المرضى.

نظرة عامة على سوق أجهزة علاج إصابات الأطراف السفلية في اليابان

يشهد سوق أجهزة علاج إصابات الأطراف السفلية في اليابان نموًا متزايدًا بفضل ارتفاع نسبة كبار السن في البلاد، والوعي المتزايد بالرعاية الطبية المتقدمة، والتركيز القوي على نتائج المرضى. ويتزايد استخدام المثبتات الداخلية والخارجية طفيفة التوغل، مدعومةً بالمستشفيات والمراكز الجراحية المتطورة تقنيًا. كما يُسهم دمج أنظمة الملاحة الموجهة بالتصوير والغرسات الحيوية في تحسين دقة الجراحة وتسريع التعافي بعد العملية. ويُعزز تزايد انتشار الإصابات الرياضية والكسور بين كبار السن الطلب على هذه الأجهزة. علاوة على ذلك، يتوافق تركيز اليابان على الأجهزة الطبية عالية الجودة والموثوقة مع توقعات المرضى ومقدمي الرعاية الصحية، مما يُعزز نمو السوق في مرافق الرعاية الصحية السكنية والتجارية.

نظرة عامة على سوق أجهزة علاج إصابات الأطراف السفلية في الهند

استحوذ سوق أجهزة علاج إصابات الأطراف السفلية في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، وارتفاع معدلات حوادث المرور، وتزايد الوعي بالرعاية المتقدمة في جراحة العظام. وتعتمد المستشفيات ومراكز الجراحة النهارية بشكل متزايد على المثبتات الداخلية والخارجية لعلاج الكسور المعقدة. وتُعدّ المبادرات الحكومية المتزايدة لتحديث الرعاية الصحية، وتوسيع البنية التحتية للمستشفيات، ونمو الطبقة المتوسطة، من العوامل الرئيسية الدافعة لهذا السوق. كما يُسهم توفر خيارات أجهزة علاج الإصابات بأسعار معقولة، ووجود شركات تصنيع محلية، في دعم هذا التوجه. ويُعزز التركيز المتزايد على الإجراءات الجراحية طفيفة التوغل وفترات التعافي الأسرع نمو السوق في قطاعي الرعاية الصحية العامة والخاصة.

حصة سوق أجهزة علاج إصابات الأطراف السفلية

تتصدر شركات راسخة صناعة أجهزة علاج إصابات الأطراف السفلية، بما في ذلك:

- شركة سترايكر (الولايات المتحدة الأمريكية)

- زيمر بايوميت (الولايات المتحدة الأمريكية)

- سميث آند نيفيو (المملكة المتحدة)

- ميدترونيك (أيرلندا)

- إينوفيس (الولايات المتحدة)

- شركة أورثوفيكس الطبية (الولايات المتحدة الأمريكية)

- شركة إكزاكتيك (الولايات المتحدة الأمريكية)

- شركة NuVasive (الولايات المتحدة الأمريكية)

- بي براون إس إي (ألمانيا)

- شركة غلوبوس الطبية (الولايات المتحدة الأمريكية)

- شركة كونميد (الولايات المتحدة الأمريكية)

- شركة مايكروبورت لتقويم العظام (الصين)

- شركة أوسور المحدودة (أيسلندا)

- باراغون ميديكال (الولايات المتحدة الأمريكية)

- شركة إنتغرا لعلوم الحياة (الولايات المتحدة الأمريكية)

- شركة أكوميد ذ.م.م. (الولايات المتحدة الأمريكية)

- شركة ميدارتيس المساهمة (سويسرا)

- حلول تقويم العظام المتقدمة (الولايات المتحدة الأمريكية)

- ميريل لعلوم الحياة (الهند)

ما هي التطورات الأخيرة في سوق أجهزة علاج إصابات الأطراف السفلية على مستوى العالم؟

- في نوفمبر 2025، أعلنت شركة Pace Surgical حصولها على موافقة إدارة الغذاء والدواء الأمريكية (FDA) بموجب البند 510(k) لنظامها المبتكر لتثبيت البراغي بالضغط الفائق (Ultra Compression Screw System™)، وهو جهاز تثبيت داخلي جديد يُستخدم في عمليات دمج المفاصل، وقطع العظام، والكسور، وعدم التئام عظام القدم والكاحل. صُمم هذا النظام لتوفير ضغط يمكن التنبؤ به، وقوة سحب عالية، وعزم دوران ثابت، مما يُعالج التحديات القائمة منذ فترة طويلة في تحقيق تقارب عظمي موثوق والتحام مستقر أثناء عمليات إعادة بناء العظام بعد الإصابات.

- في يوليو 2025، حصلت شركة Dev4 على موافقة إدارة الغذاء والدواء الأمريكية (FDA) بموجب البند 510(k) لنظام براغي التثبيت الداخلي Eleganz™، وهو حل تثبيت داخلي يهدف إلى إعادة بناء العظام وإصلاح الكسور، مما يسمح للجراحين باستخدام النظام لدمج وتثبيت كسور العظام الصغيرة، مما يوسع الخيارات المتاحة في أجهزة رعاية الإصابات.

- في مارس 2025، أعلنت شركة زيمر بايوميت عن خططها للاستحواذ على شركة باراغون 28 في صفقة تقدر قيمتها بحوالي 1.1 مليار دولار أمريكي، مما يعزز قدرة زيمر على إصلاح الإصابات والكسور ويوسع محفظة أجهزتها المتخصصة للقدم والكاحل بما في ذلك أدوات تثبيت الإصابات لكسور الأطراف السفلية.

- في أكتوبر 2024، أطلقت شركة جونسون آند جونسون ميدتك نظام VOLT™ لتثبيت الكسور بتقنية القفل المحسّن بزاوية متغيرة، المصمم لتحسين إدارة الكسور من خلال تعزيز المرونة والاستقرار والأداء عبر مجموعة واسعة من إجراءات جراحة العظام، بما في ذلك تثبيت الأطراف السفلية، مما يمثل ابتكارًا هامًا في حلول تثبيت الكسور في حالات الإصابات.

- في أكتوبر 2023، حصلت شركة DePuy Synthes على موافقة إدارة الغذاء والدواء الأمريكية (FDA) بموجب البند 510(k) لنظام TriLEAP™ للصفائح التشريحية للأطراف السفلية، وهو حل صفائح معياري مصمم لدعم عمليات التثبيت الداخلي ودمج العظام في مناطق مقدمة القدم ووسطها ومؤخرتها؛ وتتيح هذه الموافقة لأخصائيي جراحة العظام وجراحة القدم والكاحل استخدام مجموعة متنوعة من الصفائح ذات الشكل المحدد التي تعزز المرونة الجراحية وتحسن خيارات تثبيت الكسور في حالات إصابات الأطراف السفلية المعقدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.