Global Medical Device And Accessories Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

150.51 Billion

USD

247.41 Billion

2025

2033

USD

150.51 Billion

USD

247.41 Billion

2025

2033

| 2026 –2033 | |

| USD 150.51 Billion | |

| USD 247.41 Billion | |

| % | |

|

السوق العالمية للأجهزة الطبية والأجهزة التي يمكن الحصول عليها، حسب نوع (الأجهزة التشخيصية والأجهزة العلاجية) ونوع الجهاز (مواضع رصد الضغط الشرياني، والكاتيرات، والدليل الطبي العلاجي، والدليل الطبي العلاجي، والمزرعة Cochlear، وتطبيقات القلب والأوعية الدموية، وزرعة الأسنان، ومحفزات النسر، ومحفزات الجهاز العصبي، وأجهزة رصد مرض السكر، والجرح)، والتطبيق (البول (البول، وفحص الجروح، وعلاج الجروح، وطب الإشعاع، والدليل التنفسي، ومراقبة الإصابة، ومراقبة الإصابة، وطب القلب، وتشخيصات الأمراض في الجهاز الفيزيائي، وما إلى ذلك)، والمستعمل النهائي (المستشفيات، والمراكز الجراحية الإسعافية، والعلاجات الإسعافية، وعيادات، وغيرها) - اتجاهات الصناعة والتنبؤ حتى عام 2033

سوق المعدات والحاجات الطبية

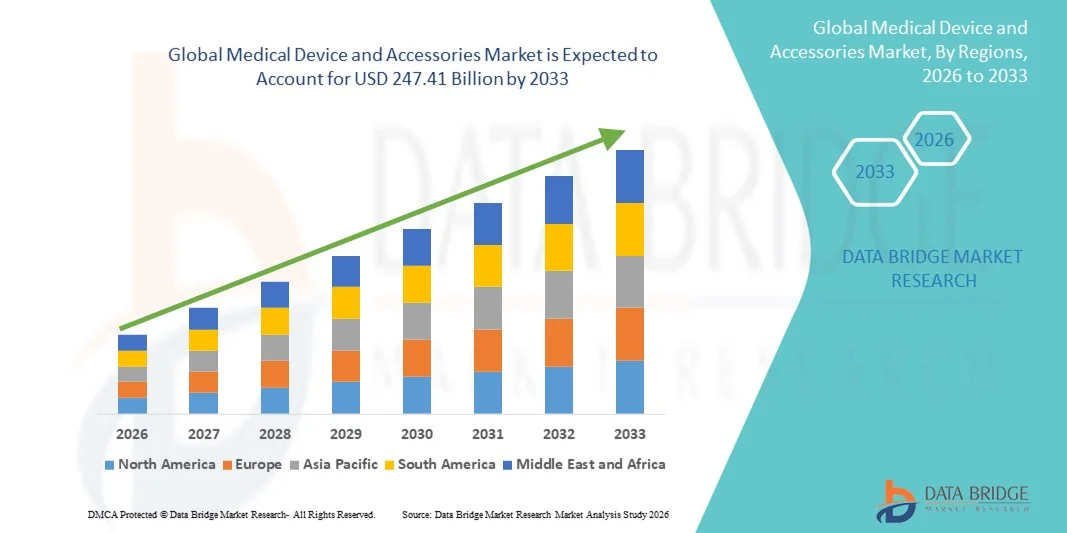

- وفقاً لتحليل بحثية لسوق جسر البيانات، قدر حجم السوق العالمية للأجهزة الطبية واللوازم الطبية بقيمة:: 150 مليار دولار من دولارات الولايات المتحدة في عام 2025ومن المتوقع أن يتم ذلكمبلغ 247.41 مليار دولار من دولارات الولايات المتحدة بحلول عام 2033, ماالنسبة المئوية المئويةخلال الفترة التي

- ويُؤجّر نمو السوق إلى حد كبير بسبب تزايد اعتماد التكنولوجيات الطبية المتقدمة، وزيادة انتشار الأمراض المزمنة والحادة، وتزايد الطلب على تحسين رعاية المرضى في المستشفيات والعيادات وفي أماكن الرعاية الصحية المنزلية.

- وبالإضافة إلى ذلك، فإن زيادة الاستثمار في الهياكل الأساسية للرعاية الصحية، والابتكار التكنولوجي المستمر في الأجهزة الطبية، وزيادة الطلب على اللوازم الطبية السهلة الاستعمال والدقيقة والمرتبطة والمرتبطة بها، تعجل من سرعة استيعاب الأجهزة الطبية وحلولها، مما يزيد من النمو العام للسوق بدرجة كبيرة.

سوق الحجم و توقّر

- قيمة السوق العالمية (25):(أ)

- القيمة السوقية المتوقعة (2033):2- 4.41 مليار

- التنبؤات المتوقعة لـ CAGR (2026-2033):6.41%

تحليل سوق السلع والمعدات الطبية

- وتتزايد أهمية الأجهزة والملحقات الطبية، بما في ذلك أدوات التشخيص، والأدوات الجراحية، ومعدات الرصد، ومنتجات الرعاية الصحية الداعمة، في الرعاية الصحية الحديثة نظراً لارتفاع معدل انتشار الأمراض، والحاجة إلى تشخيص دقيق، وزيادة التركيز على تحسين نتائج المرضى في المستشفيات والعيادات وفي أماكن الرعاية الصحية المنزلية

- ويُعزى الطلب المتزايد على الأجهزة الطبية وملحقاتها أساساً إلى أوجه التقدم التكنولوجي، وزيادة الإنفاق على الرعاية الصحية، وتزايد اعتماد التكنولوجيات الطبية المرتبطة والملبسة، وزيادة الوعي بحلول الرعاية الصحية الدقيقة بين المرضى ومقدمي الخدمات.

- وتهيمن أمريكا الشمالية على سوق الأجهزة واللوازم الطبية بأكبر حصة من الإيرادات بلغت 41.7 في المائة في عام 2025، تدعمها هياكل أساسية متقدمة للرعاية الصحية، واستثمارات حكومية وخاصة قوية، واعتماد تكنولوجيات طبية مبتكرة، وتوافر المعدات الطبية المتخصصة على نطاق واسع، ولا سيما في الولايات المتحدة.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق الأجهزة الطبية واللوازم الطبية خلال الفترة المتوقعة، ويعزى ذلك إلى زيادة التوسع الحضري، وارتفاع الإنفاق على الرعاية الصحية، وزيادة فرص الوصول إلى مرافق الرعاية الصحية الحديثة، وزيادة اعتماد التكنولوجيات الطبية المتقدمة في بلدان مثل الصين والهند واليابان.

- وسيطر قطاع الأجهزة التشخيصية على أكبر حصة من إيرادات السوق بلغت 57.3 في المائة في عام 2025، ويعزى ذلك إلى الطلب المتزايد على الكشف المبكر عن الأمراض والرصد المستمر للمريض في جميع المستشفيات والعيادات.

التقرير عن نطاق التقرير وعن الأجهزة والمرور الطبية

|

الصفات الأولى |

الأجهزة الطبية والحاجات إليها |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

• Plc (أيرلندا) Medtronic |

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

الاتجاهات في سوق الأجهزة الطبية والسلع الأساسية

أوجه التقدم في ابتكار الأجهزة وحلول الرعاية الصحية المتكاملة

- وهناك اتجاه هام ومتسارع في السوق العالمية للأجهزة الطبية والتوابع الطبية يتمثل في تزايد تبني الأجهزة الطبية المتقدمة، والأقل غزواً، والمرتبطة، والتي تعمل على تحسين النتائج السريرية ورعاية المرضى. ويركز مقدمو الرعاية الصحية على الأجهزة التي توفر دقة أفضل، وإمكانية استخدام محسنة، وتكاملاً مع نظم معلومات المستشفيات.

- وعلى سبيل المثال، فإن أجهزة رصد المرضى القابلة لللبس والأدوات التشخيصية المرتبطة بها تكتسب شعبية، مما يمكّن من التتبع المستمر للعلامات الحيوية والكشف المبكر عن الشذوذات الصحية.

- وتتحول الابتكارات في تصميم الأجهزة، مثل نظم التصوير المحمولة، والأدوات الجراحية بمساعدة الروبوتات، وملحقات الزرع الذكية القابلة للزرع، إلى إجراءات جراحية وتشخيصية، مما يقلل من الوقت اللازم للتعافي، وتحسين الدقة الإجرائية.

- وبالإضافة إلى ذلك، فإن قابلية التشغيل البيني والتكامل مع السجلات الصحية الإلكترونية ومنصات الرعاية الصحية عن بعد تيسر تحسين سير العمل الإكلينيكي والرصد عن بعد وتحليل البيانات في الوقت الحقيقي لكل من المرضى الداخليين والخارجيين

- كما أن الاتجاه نحو الأجهزة المركزة على المريض والمبنية على التكنولوجيا يدفع أيضاً إلى تطوير مواد تكميلية محمولة، وسهلة الاستعمال، وزهيدة التساهل تدعم الرعاية الصحية المنزلية والرعاية الصحية المنزلية.إدارة الأمراض

- وإجمالاً، فإن هذا التحول نحو الدقة، وإمكانية الوصول، والربط في الأجهزة الطبية يعيد تشكيل تقديم الرعاية الصحية، ويشجع المصنعين على الاستثمار في استراتيجيات البحث والتطوير والتكامل الرقمي.

- ونتيجة لذلك، تركز شركات الأجهزة الطبية بصورة متزايدة على حافظات المنتجات المبتكرة التي تلبي الاحتياجات السريرية غير الملباة، وتعزز سلامة المرضى، وتحسن كفاءة الرعاية الصحية عموماً

سوق المعدات والحاجات

سائق

الطلب على الرعاية الصحية

- إن الطلب العالمي المتزايد على خدمات الرعاية الصحية المتقدمة، إلى جانب الابتكارات التكنولوجية السريعة، يشكل محركاً رئيسياً لسوق الأجهزة الطبية والنفاذات الطبية. فتزايد انتشار الأمراض المزمنة، وشيخوخة السكان، وارتفاع الإجراءات الجراحية تعمل على تغذية الطلب على الأجهزة الطبية المتطورة.

- ففي عام 2025، على سبيل المثال، أعلن عدد من كبار صانعي الأجهزة الطبية عن توسيع نطاقات في حافظات التصوير التشخيصي والمعدات الجراحية لتلبية احتياجات ارتفاع الطلب في المستشفيات والعيادات، مما يدفع نمو السوق إلى الارتفاع

- وتؤدي أوجه التقدم في تكنولوجيا الأجهزة، مثل الجراحة بمساعدة آلية، والأجهزة ذات الحد الأدنى الغازية، ونظم التشخيص المحمولة، مثل الجراحة بمساعدة الروبوت، والأجهزة ذات الحد الأدنى الغازية، ونظم التشخيص المحمولة، إلى تحسين النتائج السريرية ورضا المريض.

- وعلاوة على ذلك، فإن زيادة الاستثمارات الحكومية في الهياكل الأساسية للرعاية الصحية، وتحسين سياسات سداد التكاليف، واعتماد نظم المستشفيات الذكية، هي عوامل تزيد من تسارع السوق.

- وما زالت الحاجة إلى الرصد الآني، وتحسين سلامة المرضى، والكفاءة التشغيلية تدفع إلى اعتماد الأجهزة الطبية وما يرتبط بها من لوازم في المستشفيات والعيادات ومرافق الرعاية الصحية المنزلية

التعرّض/التحديي

التكاليف العالية، والمواد التنظيمية العالية، ومحدودية إمكانية الوصول في الأسواق الناشئة

- ولا تزال التكاليف المرتفعة المرتبطة بالأجهزة الطبية المتقدمة وملحقاتها تشكل قيداً كبيراً، لا سيما في المناطق النامية. وتتطلب المعدات التشخيصية المتطورة والأدوات الجراحية والأجهزة المرتبطة بها استثمارات رأسمالية ضخمة، مما يحد من الاعتماد في المستشفيات والعيادات الأصغر حجماً.

- فعلى سبيل المثال، لا تنطوي النظم الجراحية بمساعدة الروبوتات وأجهزة التصوير عالية الجودة على ارتفاع أسعار الشراء فحسب، بل تشمل أيضاً تكاليف الصيانة المستمرة وتدريب الموظفين، مما يجعلها غير متاحة لبعض مقدمي الرعاية الصحية.

- وبالإضافة إلى ذلك، يمكن أن تؤدي الموافقات التنظيمية الصارمة ومتطلبات الامتثال لسلامة الأجهزة وفعاليتها إلى إبطاء عمليات إطلاق المنتجات والنفاذ إلى الأسواق

- كما أن محدودية توافر المهنيين المهرة في مجال الرعاية الصحية المدربين على تشغيل الأجهزة المعقدة تعوق أيضاً التبني، لا سيما في المناطق التي لديها هياكل أساسية متخلفة للرعاية الصحية.

- والتغلب على هذه التحديات من خلال تطوير أجهزة فعالة من حيث التكلفة، وبرامج التدريب المبسطة، وسياسات الرعاية الصحية الداعمة، سيكون حاسماً لضمان النمو المستدام في السوق العالمية للأجهزة الطبية وملحقاتها.

نوع السوق

ويتم تقسيم السوق على أساس نوع، ونوع الجهاز، والتطبيق، والمستخدم النهائي.

- نوع

وعلى أساس النوع، فإن سوق الأجهزة الطبية والمستحقات مقسمة إلى أجهزة تشخيص وأجهزة علاجية، واستحوذ قطاع الأجهزة التشخيصية على أكبر حصة من إيرادات السوق قدرها 57.3 في المائة في عام 2025، وذلك بسبب الطلب المتزايد على الكشف المبكر عن الأمراض ورصد المرضى باستمرار في جميع المستشفيات والعيادات، وتتسم أجهزة التشخيص، بما في ذلك نظم التصوير، وأدوات التشخيص المختبرية، والشاشات القابلة لللبس، بأهمية متزايدة في مجال الرعاية الصحية الوقائية، ويستفيد القطاع من التطورات التكنولوجية مثل التصوير بمساعدة فردية، وأدوات التشخيص المحمولة، وحلول الرصد عن بعد، وتقوم المستشفيات ومراكز الإسعاف بالتحسين السريع لمعدات التشخيص لتحسين نتائج المرضى، وتنامي انتشار الأمراض المزمنة مثل السكري واضطرابات القلب والأوعية الدموية، وزيادة تبني محركات السرطان، ويؤدي التكامل مع نظم تكنولوجيا المعلومات في المستشفيات إلى تعزيز الكفاءة في سير العمل، ودعم الاستخدام العالي، كما تعزز الموافقات التنظيمية وسياسات سداد التكاليف لاختبارات التشخيص النمو، كما تعزز زيادة وعي المرضى بالكشف المبكر من شأنه أن يعزز اختراق الأسواق.

ومن المتوقع أن يشهد قطاع الأجهزة العلاجية أسرع نسبة لـ 8.7 في المائة من عام 2026 إلى عام 2033، وهو ما يغذيه تزايد اعتماد طرائق علاج متقدمة في مجالات أمراض القلب والأورام والأعصاب. وتشمل الأجهزة العلاجية القثثث، وزرع القرعة، ومحفزات الأعصاب، وغير ذلك من تكنولوجيات التدخل. وتسهم في النمو زيادة الإجراءات الغازية إلى الحد الأدنى والحلول العلاجية المنزلية. وتسهم الابتكارات التكنولوجية، بما في ذلك العمليات الجراحية بمساعدة الروبوتات والأجهزة الذكية للضخ، في توسيع السوق. ويطلب السكان من كبار السن المتزايدون خيارات علاجية أكثر استمراراً. وتدعم تغطية التأمين المتزايدة للإجراءات العلاجية زيادة الاعتماد. وتستثمر الاقتصادات الناشئة استثماراً كبيراً في البنية التحتية للأجهزة العلاجية، مما يؤدي إلى سرعة دفع CAGR في هذا القطاع.

- هكذا

وعلى أساس نوع الجهاز، تنقسم السوق إلى شاشات ضغط الشريان التاجي، والقسطرة، والأدلة الطبية العلاجية، وزرع القرعة، وتطبيقات القلب والأوعية الدموية، وزرع الأسنان، ومحفزات الأعصاب، وشاشات السكر، وإبراطات الخياطة. وكان الجزء الخاص بالقسطرة أكبر حصة من إيرادات السوق تبلغ 22.9 في المائة في عام 2025، مدفوعة باستخدامه الواسع النطاق في الإجراءات القلبية والأوروبية والتدخلية. والقسطرة ضرورية لكل من تطبيقات التشخيص والعلاج، بما في ذلك علم الغسيل، وغسل الكلى، والتدخلات القلبية. ويساهم ارتفاع حجم الإجراءات والاستعمال المتكرر في إدارة الأمراض المزمنة في حصة الدخل الغالبة. ويعزز الابتكار المستمر في تصميم القثطرة، بما في ذلك البدائل المسببة للدواء والحد الأدنى من التوسع، الأداء. وتفضّل المستشفيات والمراكز الجراحية الكثات نظراً لفعاليتها السريرية المثبتة. كما أن انتشار أمراض القلب والأوعية الدموية على الصعيد العالمي يدعم الطلب القوي. ويعزز الدعم التنظيمي للأجهزة التدخلية المتقدمة من دخول الأسواق.

ومن المتوقع أن يشهد قطاع المحفزات العصبية أسرع نسبة لـ CAGR تتراوح بين 9.5% من 2026 إلى 2033، مدفوعة بارتفاع معدلات الإصابة بالألم المزمن، والاضطرابات العصبية، ومرض باركنسون. وتوفر أجهزة التعديل العصبي المتقدمة علاجاً مستهدفاً لإدارة الألم، والصرع، واضطرابات الحركة. وتعمل أجهزة الاستخدام المنزلي والأجهزة القابلة للزرع على توسيع قاعدة المرضى. ويسمح التكامل مع منصات الصحة الرقمية بالرصد عن بعد والتكيف العلاجي. ويتسارع وتيرة الإبداع التكنولوجي، بما في ذلك المحفزات القابلة للتحميض والمصغرة. كما تعمل زيادة تغطية سداد التكاليف لعلاجات التنشيط العصبي على دعم النمو. وتزيد حملات التوعية بين الأطباء والمرضى من تعزيز الاختراق. وهذه العوامل مجتمعة تدفع النمو السريع في هذا القطاع.

- ألف -

واستناداً إلى الطلب، فإن السوق مقسمة إلى مجالات البول، والرعاية الجراحية، والإشعاع، والتنفس، ومكافحة الأمراض، والقلب، والتشخيصات المختبرية، وغيرها. وسيطر قطاع أمراض القلب على السوق بحصة إيرادات تبلغ 28.4 في المائة في عام 2025، تغذيها زيادة انتشار أمراض القلب على الصعيد العالمي. وتشمل تطبيقات أمراض القلب التصوير التشخيصي، والأجهزة التدخلية، وصانعي الوتيرة القابلين للزرع، ونظم الرصد. وتستثمر المستشفيات ومراكز القلب المتخصصة بشدة في الأجهزة القلبية المتقدمة لتحسين نتائج المرضى. وتؤدي الشيخوخة في السكان وعوامل مخاطر القلب والأوعية الدموية المتصلة بنمط الحياة إلى زيادة استخدام الأجهزة. ويعزز التقدم التكنولوجي، بما في ذلك التشخيصات التي تساعدها منظمة العفو الدولية والأجهزة الأقل غزواً، الاعتماد. والمبادرات الحكومية التي تعزز صحة القلب والأوعية الدموية تزيد من دعم السوق. وزيادة الوعي السريري وبرامج التدخل المبكر تعزز الاختراق. ويحافظ ارتفاع حجم الإجراءات والاستخدام المتكرر للأجهزة على هيمنة الإيرادات.

ومن المتوقع أن يشهد قطاع الرعاية الجراحية أسرع نسبة من العلاج بالجرح تتراوح بين 8.9 في المائة من عام 2026 إلى عام 2033، وذلك بسبب ارتفاع معدل الإصابة بمرض السكري، والقرحات المزمنة، واحتياجات إدارة الجروح بعد الجراحة.() وتتوسع منتجات الرعاية المتقدمة للجرح، بما في ذلك نظم العلاج بالضغط السلبي، وبدائل الجلد المعدلة أحيائياً، والضمادات المضادة للميكروبات، في عملية التبني.() ويسهم تزايد الرعاية الصحية المنزلية والرعاية الإسعافية في نمو السوق.() وتؤدي الابتكارات التكنولوجية في مجال التضمينات ومكافحة العدوى إلى تعزيز النتائج السريرية. ويؤدي ارتفاع مستوى الوعي بين المرضى ومقدمي الرعاية إلى الاستخدام المتكرر.() وتدعم التغطية التأمينية لعلاج الجروح المزمنة أيضاً عملية التبني.() وتتزايد الأسواق الناشئة استثمارها في البنية التحتية لرعاية المصابين.() وجماعياً، تؤدي هذه العوامل إلى زيادة نمو القطاع السريع.

- هذا

وعلى أساس المستخدم النهائي، يتم تقسيم السوق إلى مستشفيات،المراكز الجراحيةويسيطر قطاع المستشفيات على السوق بحصة من الإيرادات بلغت 63.1 في المائة في عام 2025، مدفوعة بارتفاع مستوى اعتماد الأجهزة الطبية للتشخيص والعلاج والرصد. وتعمل المستشفيات بوصفها الإطار الرئيسي لإجراءات التدخل المتقدمة، وإدارة الأمراض المزمنة، والعلاجات الجراحية. والاستثمار في البنية الأساسية، والقوة العاملة الماهرة، وتكامل نظم تكنولوجيا المعلومات في المستشفيات يعزز استخدام الأجهزة. ويؤدي ارتفاع حجم الإجراءات في إدارات المرضى المقيمين والخارجين إلى الحفاظ على هيمنة الإيرادات. ويزيد التوسعات الحكومية والخاصة في المستشفيات من تعزيز الاعتماد. ويحافظ التحسين المستمر لأجهزة العلاج واستبدالها على استقرار السوق، وتستخدم الأجهزة المتقدمة لطب القلب والإشعاع ورعاية الجروح بشدة في بيئات المستشفيات.

ومن المتوقع أن يشهد الجزء الخاص بالمراكز الجراحية الإسعافية أسرع معدلات النمو التي بلغت 9.2 في المائة في الفترة من 2026 إلى 2033، والتي يغذيها تزايد تفضيل إجراءات المرضى الخارجيين والعمليات الجراحية الأقل غزواً. وتجتذب الكفاءة من حيث التكلفة، والملاءمة، والتعافي الأقصر وقتاً المرضى. وتزيد زيادة اعتماد أجهزة التشخيص والعلاج في شركات الخدمات الاستشارية من قوة النمو. وتدعم أوجه التقدم التكنولوجي التي تمكن الأجهزة المحمولة والأجهزة المضغوطة النفاذ السريع إلى الأسواق. وتشجع التغطية التأمينية لإجراءات المرضى الخارجيين على تدفق المرضى. وتتزايد الأسواق الناشئة في إنشاء شركات الخدمات الاستشارية لتحسين إمكانية الوصول. وتسهم هذه العوامل مجتمعة في ارتفاع معدل النمو في هذا الجزء.

(النفقات الجارية)

- وسيطرت أمريكا الشمالية على سوق الأجهزة الطبية واللوازم الطبية حيث بلغت حصة أكبر حصة من الإيرادات 41.7 في المائة في عام 2025.

- بدعم من البنية التحتية المتقدمة للرعاية الصحية، واستثمارات حكومية وخاصة قوية، واعتماد تكنولوجيات طبية مبتكرة عالية، وتوافر المعدات الطبية المتخصصة على نطاق واسع، لا سيما في الولايات المتحدة.

- وتستفيد المنطقة من السكان الميّلة تكنولوجيا، والأطر التنظيمية القوية، ونظم تقديم الرعاية الصحية الراسخة التي تيسر معاً اعتماد أجهزة طبية متقدمة عبر المستشفيات والعيادات ومراكز التشخيص.

سوق الأجهزة الطبية والموجودات الطبية في الولايات المتحدة

وكانت سوق الأجهزة الطبية والتوابع الطبية في الولايات المتحدة تشكل أكبر حصة من الإيرادات داخل أمريكا الشمالية في عام 2025، وذلك بسبب ارتفاع الإنفاق على الرعاية الصحية، والابتكار التكنولوجي السريع، والوجود القوي لصناع الأجهزة الطبية الرئيسيين. والواقع أن زيادة تبني الأدوات الجراحية ونظم التصوير التشخيصية والأجهزة المرتبطة بالرعاية الصحية ذات الصلة، التي لا تُذكَر إلا في الحد الأدنى من الاضمحلال، تعمل على تغذية نمو السوق. وبالإضافة إلى ذلك، فإن المبادرات الحكومية الداعمة للبنية الأساسية الحديثة للرعاية الصحية وسياسات سداد تكاليف المعدات الطبية المتقدمة تعمل على زيادة تشجيع تبني الأجهزة واللوازم الطبية عبر المستشفيات وخارجها.

سوق الأجهزة والمعدات الطبية في أوروبا

ومن المتوقع أن تتوسع سوق الأجهزة واللوازم الطبية في أوروبا في ظل قدر كبير من الكفاءة في الإنفاق على الرعاية الصحية طيلة الفترة المتوقعة، وذلك بسبب زيادة الإنفاق على الرعاية الصحية، وشيخوخة السكان، وتزايد الطلب على التكنولوجيات الطبية المتقدمة. والواقع أن ارتفاع الاستثمارات في البنية الأساسية في المستشفيات، وأنظمة الجودة والسلامة الصارمة، والوعي الواسع النطاق بالأجهزة الطبية الحديثة، يدعم نمو السوق. وتشهد المنطقة زيادة في تبني التطبيقات التشخيصية والجراحية والعلاجية، مع دمج الأجهزة الطبية في كل من المرافق الجديدة ومشاريع التحديث.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن تنمو سوق المملكة المتحدة للأجهزة الطبية واللوازم الطبية في إطار برنامج جدير بالذكر في مجال الصحة العامة الشاملة خلال الفترة المتوقعة، مدفوعة بمبادرات حكومية لتحديث خدمات الرعاية الصحية، وزيادة اعتماد تكنولوجيات طبية مبتكرة، وارتفاع الطلب على المعدات المتخصصة في المستشفيات والعيادات.

سوق الأجهزة الطبية والمداخل الطبية الألمانية

ومن المتوقع أن تتوسع سوق ألمانيا للأجهزة الطبية والتوابع الطبية في فترة التنبؤ، حيث تعمل على تعزيزها بنية تحتية قوية للرعاية الصحية، وزيادة الطلب على الأجهزة المتقدمة تكنولوجيا، وشبكة راسخة من المستشفيات ومراكز البحوث. ومن المتوقع أن يؤدي تركيز ألمانيا على الطب الدقيق، والابتكار، والحلول الطبية المستدامة إلى تشجيع تبني أجهزة تشخيصية وعلاجية وجراحية متقدمة. كما أصبح التكامل بين التكنولوجيات الطبية الرقمية والمرتبطة بها منتشراً على نحو متزايد، متوافقاً مع نهج الرعاية الصحية التي تركز على المرضى والتي تحركها التكنولوجيا.

سوق الأجهزة الطبية والتجهيزات الطبية

ومن المتوقع أن تنمو سوق الأجهزة واللوازم الطبية في آسيا والمحيط الهادئ بأسرع ما يمكن خلال الفترة المتوقعة، وذلك بسبب تزايد التوسع الحضري، وارتفاع الإنفاق على الرعاية الصحية، وتزايد فرص الوصول إلى مرافق الرعاية الصحية الحديثة، واعتماد التكنولوجيات الطبية المتقدمة في بلدان مثل الصين والهند واليابان. والواقع أن توسيع البنية الأساسية للرعاية الصحية، والمبادرات التي تقودها الحكومات لتحسين الخدمات الطبية، وزيادة الوعي بالأجهزة الطبية المبتكرة، تعمل على تسريع نمو السوق. وبالإضافة إلى ذلك، بدأت المنطقة في الظهور باعتبارها مركزاً للتصنيع وسوق استهلاكية رئيسية للأجهزة واللوازم الطبية، مما يجعل التكنولوجيات المتقدمة أيسر منالاً لسكان أوسع.

سوق الأجهزة الطبية والحاجات الطبية اليابانية

إن سوق الأجهزة الطبية والتوابع الطبية اليابانية التي تشهد نمواً مطرداً بسبب نظام الرعاية الصحية المتقدم في البلاد، وارتفاع تبني التكنولوجيات الطبية، وارتفاع عدد السكان. والتركيز القوي على تحسين نتائج المرضى، وزيادة استثمارات المستشفيات في المعدات المتطورة، واعتماد الأجهزة الطبية المرتبطة بها، يقودان إلى التوسع في السوق. ولا يزال تركيز اليابان على الإبداع والطب الدقيق يدعم استخدام الأجهزة الطبية على نطاق واسع في المستشفيات وفي أماكن الرعاية الخارجية.

الأجهزة الطبية الصينية والحاجات الطبية

الواقع أن سوق الأجهزة الطبية والتوابع الطبية الصينية استأثرت بحصة كبيرة من الإيرادات في آسيا والمحيط الهادئ في عام 2025، مدفوعة بالتحضر السريع، وزيادة الإنفاق على الرعاية الصحية، وتوسيع نطاق الوصول إلى المرافق الطبية الحديثة. والواقع أن ارتفاع معدلات انتشار الأمراض المزمنة وأمراض أسلوب الحياة، إلى جانب الاعتماد المتزايد للتكنولوجيات الطبية المتقدمة ومبادرات الرعاية الصحية الحكومية، يعمل على تغذية نمو السوق. وبالإضافة إلى ذلك، فإن ظهور الصين كمركز تصنيعي للأجهزة الطبية يعمل على تحسين القدرة على تحمل التكاليف وإمكانية الوصول إليها، وزيادة التعجيل بالتبني في المستشفيات والعيادات ومراكز الرعاية الخارجية.

حصة سوق المعدات الطبية والموجودات

وتقود صناعة الأجهزة الطبية والتجهيزات الطبية أساسا شركات راسخة، منها:

• •Medtronic Plc (أيرلندا)

• آبوت (الولايات المتحدة الأمريكية)

• شركة Siemens Healss Healsineers AG (ألمانيا)

• الرعاية الصحية (الولايات المتحدة الأمريكية)

• •Joson & Joson (الولايات المتحدة الأمريكية)

• فيليبز الرعاية الصحية (هولندا)

• شركة سترايكر (الولايات المتحدة الأمريكية)

ب. براون سي (ألمانيا)

• شركة Science Corport (الولايات المتحدة الأمريكية)

• شركة Canon M طبي Systems Corporation (اليابان)

• •زمير بيوميميت هودنغز In Inc. (الولايات المتحدة)

• سميث وأينفوث Plc (المملكة المتحدة)

شركة تيرومو (اليابان)

• Holologic, Inc. (الولايات المتحدة الأمريكية)

• شركة باكستر الدولية (الولايات المتحدة)

• روش التشخيص (سويسرا)

• •KGAAA (ألمانيا) Fresenius SE & Co. KGAA (ألمانيا)

• شركة إدواردز لعلوم الحياة (الولايات المتحدة الأمريكية)

التطورات الأخيرة في السوق العالمية للأجهزة الطبية والمتاحات

- في يناير/كانون الثاني من عام 2025، أطلق سترايكر جهاز Insignia Hip Stem في الهند، وهو عملية زرع تقويم توالي جيل جديد يستخدم برنامج Tull HIP 4.1 لتصوير التشريح الفريد للمريض، مما يسمح بالزرع الأسهل والنتائج الأفضل في عمليات الترطيب والورك الإجمالي. ويؤكد هذا الإطلاق التزام سترايكر بالرعاية الشخصية في مجال تقويم العظام وتوسيع بصمته في الأسواق الناشئة مثل الهند، حيث يتزايد الطلب على الزرع المتقدم.

- في يونيو/حزيران 2025، قدم تراسي أول جهاز رصد متصل بالبلووتوث في الهند، وهو جهاز رصد مستمر متصل بالجلوكوز، يتوافق مع أجهزة آيوس والأندرويد، ويساعد على تحويل الرعاية المتعلقة بالسكري من خلال توفير تتبع للجلوكوز في الوقت الحقيقي من خلال نظام متكامل للإرسال والاستشعار. ويعكس هذا التطور الاعتماد المتزايد لأجهزة الرصد الصحية المرتبطة في إدارة مرض السكري على نطاق العالم.

- وفي كانون الثاني/يناير 2025، أطلق ResMed جهاز AirSense 11 Apniea أثناء النوم في الهند، الذي يتضمن تحديثات برامجيات عن بعد، وفحص الرعاية، ومساعد علاج شخصي، بدعم من منصة رصد الهواء في الهواء عن بعد وتطبيقي الجوي لتعزيز امتثال المرضى ونتائج العلاج. ويسلط هذا الإصدار الضوء على التوسع الجاري في الحلول المنزلية للرعاية التنفسية المنزلية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.