Global Medical Device Interface Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

| 2025 –2032 | |

| USD 732.37 Billion | |

| USD 1,712.27 Billion | |

| % | |

|

تجزئة سوق واجهات الأجهزة الطبية العالمية، حسب النوع (الأجهزة والبرمجيات)، والتكنولوجيا (اللاسلكية، والسلكية، والهجينة)، والاستخدام النهائي (المستشفيات، والرعاية المنزلية، ومراكز التشخيص والتصوير، ومراكز الرعاية الخارجية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق واجهة الأجهزة الطبية

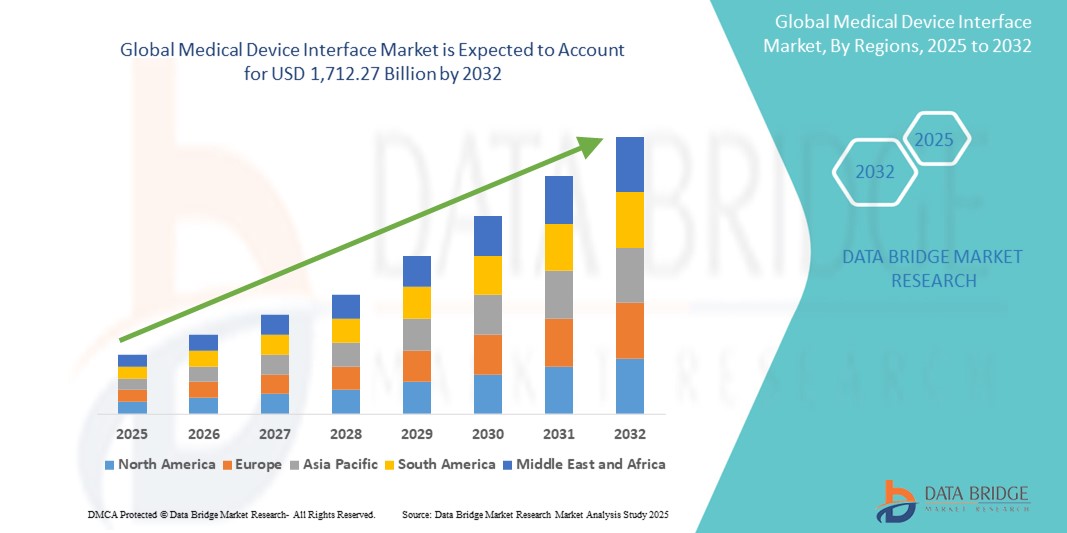

- تم تقييم حجم سوق واجهة الأجهزة الطبية العالمية بـ 732.37 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1712.27 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 11.20٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من خلال التكامل المتزايد للأجهزة الطبية مع أنظمة تكنولوجيا المعلومات للرعاية الصحية والطلب المتزايد على مراقبة المرضى في الوقت الفعلي ومشاركة البيانات عبر إعدادات الرعاية الصحية

- علاوة على ذلك، فإن الحاجة المتزايدة إلى أنظمة متوافقة، وتحسين نتائج المرضى، وتبسيط سير العمل السريري، تجعل واجهات الأجهزة الطبية عنصرًا أساسيًا في البنية التحتية للرعاية الصحية الحديثة. تُسرّع هذه العوامل المتقاربة من اعتماد حلول واجهات الأجهزة الطبية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق واجهة الأجهزة الطبية

- أصبحت واجهات الأجهزة الطبية، التي تتيح تبادل البيانات بسلاسة بين الأجهزة الطبية وأنظمة معلومات الرعاية الصحية، ضرورية بشكل متزايد للبيئات السريرية الحديثة نظرًا لدورها في تحسين مراقبة المرضى وتحسين كفاءة سير العمل ودعم اتخاذ القرارات القائمة على البيانات في الوقت الفعلي.

- إن الطلب المتزايد على واجهات الأجهزة الطبية مدفوع في المقام الأول بالتحول الرقمي السريع للرعاية الصحية، والحاجة المتزايدة إلى أنظمة قابلة للتشغيل المتبادل، والانتشار المتزايد للأمراض المزمنة التي تتطلب مراقبة مستمرة للمريض ودمج البيانات

- سيطرت أمريكا الشمالية على سوق واجهة الأجهزة الطبية بأكبر حصة إيرادات بلغت 42% في عام 2024، بدعم من البنية التحتية القوية للرعاية الصحية، والاعتماد الواسع النطاق على السجلات الصحية الإلكترونية (EHRs)، ووجود شركات التكنولوجيا الصحية الكبرى ومصنعي الأجهزة التي تركز على الابتكار والامتثال التنظيمي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق واجهة الأجهزة الطبية خلال فترة التنبؤ بسبب توسيع نطاق الوصول إلى الرعاية الصحية، وزيادة الاستثمارات في تكنولوجيا المعلومات في مجال الرعاية الصحية، والمبادرات الحكومية لتحديث البنية التحتية للمستشفيات.

- سيطرت شريحة واجهة البرامج على سوق واجهة الأجهزة الطبية بحصة سوقية بلغت 45.3% في عام 2024، مدفوعة بالحاجة إلى حلول تكامل آمنة وقابلة للتطوير وقابلة للتخصيص يمكنها إدارة البيانات الطبية المعقدة ونقلها بشكل فعال عبر منصات سريرية متنوعة.

نطاق التقرير وتجزئة سوق واجهة الأجهزة الطبية

|

صفات |

رؤى رئيسية حول سوق واجهة الأجهزة الطبية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق واجهة الأجهزة الطبية

"التكامل المتزايد مع أنظمة السجلات الصحية الإلكترونية وتحليلات البيانات في الوقت الفعلي"

- إن الاتجاه المهم والمتسارع في سوق واجهة الأجهزة الطبية العالمية هو التكامل المتزايد للواجهات مع أنظمة السجلات الصحية الإلكترونية (EHR) ومنصات التحليلات المتقدمة في الوقت الفعلي، مما يعزز اتخاذ القرارات السريرية ومراقبة المرضى.

- على سبيل المثال، تُقدّم شركات مثل تقنيات الكبسولات واجهات تربط مجموعة واسعة من الأجهزة الطبية مباشرةً بسجلات المستشفيات الإلكترونية، مما يُبسّط عملية جمع البيانات ويُقلّل أخطاء الإدخال اليدوي. وبالمثل، تُدمج مايندراي بيانات المرضى اللحظية في أنظمة المراقبة المركزية لدعم الاستجابات الطبية السريعة والمستنيرة.

- تُمكّن هذه الواجهات مُقدّمي الرعاية الصحية من جمع بيانات المرضى وتحليلها وتوثيقها تلقائيًا من أجهزة مثل مضخات التسريب وأجهزة التنفس الصناعي وأجهزة المراقبة، مما يُحسّن كفاءة سير العمل ودقة الرعاية. كما يُمكن لتحليلات البيانات الفورية اكتشاف أي خلل في المؤشرات الحيوية للمريض وتنبيه الأطباء إلى حالات الطوارئ المُحتملة، مما يدعم التدخل الاستباقي.

- بالإضافة إلى ذلك، يُتيح التوافق مع المنصات السحابية الوصول عن بُعد والتعاون بين الأقسام وفرق الرعاية، مما يُعزز بيئة رعاية صحية أكثر ترابطًا واستجابة. من خلال لوحة معلومات واحدة، يُمكن للأطباء مراقبة المؤشرات الحيوية للمريض، وتتبع استخدام المعدات، وإدارة بروتوكولات الرعاية.

- يُحدث هذا التوجه نحو واجهات الأجهزة الطبية الذكية المتوافقة تحولاً جذرياً في تقديم الرعاية الصحية، لا سيما في بيئات الرعاية الصحية عالية الخطورة، مثل وحدات العناية المركزة. ونتيجةً لذلك، تستثمر شركات رائدة، مثل GE HealthCare وPhilips، في منصات متكاملة تُوحّد تدفقات البيانات عبر الأجهزة والأنظمة.

- إن الطلب المتزايد على إدارة البيانات بسلاسة وتحسين سلامة المرضى يغذي اعتماد الواجهة في المستشفيات ومرافق العيادات الخارجية وإعدادات الرعاية المنزلية، مما يجعلها حجر الزاوية في التحول الرقمي للرعاية الصحية

ديناميكيات سوق واجهة الأجهزة الطبية

سائق

"الطلب المتزايد على الرعاية المتصلة وتبسيط سير العمل السريري"

- إن الحاجة المتزايدة إلى سير عمل سريري فعال والطلب على تقديم الرعاية المتكاملة والمتصلة هي المحركات الرئيسية للنمو في سوق واجهة الأجهزة الطبية

- على سبيل المثال، في فبراير 2024، أطلقت شركة Masimo Corporation تحسينات على منصة الاتصال الخاصة بها، بما في ذلك التكامل السلس للأجهزة مع أنظمة تكنولوجيا المعلومات في المستشفيات، مما يعزز التحول نحو الرعاية الصحية القائمة على البيانات.

- مع تأكيد صناعة الرعاية الصحية على قابلية التشغيل البيني والأتمتة، تساعد واجهات الأجهزة الطبية في تقليل عبء العمل على الأطباء من خلال أتمتة إدخال البيانات وتمكين المراقبة المركزية لأجهزة متعددة

- إن العبء المتزايد للأمراض المزمنة وتوسيع نطاق مراقبة المرضى عن بعد (RPM) يعززان القيمة المقترحة للواجهات، مما يسمح بالتتبع المستمر للعلامات الحيوية للمريض ودعم التدخلات الطبية في الوقت المناسب

- علاوة على ذلك، فإن الأطر التنظيمية التي تشجع على استخدام السجلات الصحية الإلكترونية وتكامل الأجهزة الطبية في الأسواق المتقدمة تدفع مرافق الرعاية الصحية إلى اعتماد حلول واجهة قوية تضمن الامتثال وتحسن تنسيق الرعاية.

- يساهم التوفر المتزايد لواجهات التوصيل والتشغيل ومنصات البرامج القابلة للتطوير أيضًا في توسيع السوق، وخاصة في مؤسسات الرعاية الصحية الصغيرة والمتوسطة الحجم

ضبط النفس/التحدي

"متطلبات التكامل المعقدة ومخاوف أمن البيانات"

- يُمثل دمج الأجهزة الطبية المتنوعة من مُصنِّعين مُختلفين، كلٌّ منها يستخدم بروتوكولات اتصال مُختلفة، تحديًا كبيرًا لتبادل البيانات بسلاسة. يُمكن أن يُبطئ هذا التعقيد التنفيذ ويتطلب تخصيصًا مُكثَّفًا.

- على سبيل المثال، تفتقر الأنظمة القديمة في العديد من المستشفيات إلى التوحيد القياسي، مما يجعل نشر الواجهة عمليةً شاقةً ومكلفة، خاصةً في البيئات منخفضة الموارد. كما أن مشاكل التوافق بين المنصات الخاصة قد تعيق إنشاء بيئات متكاملة تمامًا.

- تُعدّ خصوصية البيانات والأمن السيبراني أيضًا من المخاوف الرئيسية، حيث تنقل الواجهات بيانات صحية حساسة للمرضى عبر شبكات قد تكون عرضة للتهديدات السيبرانية. يجب على مؤسسات الرعاية الصحية الامتثال للوائح مثل قانون التأمين الصحي والمساءلة (HIPAA) واللائحة العامة لحماية البيانات (GDPR)، مما يزيد الضغط لضمان بنية تحتية آمنة.

- أدت الخروقات البارزة والمخاوف بشأن هجمات برامج الفدية في أنظمة المستشفيات إلى زيادة التدقيق في تدابير حماية البيانات في اتصالات الأجهزة الطبية

- يتطلب التغلب على هذه التحديات اعتماد بروتوكولات اتصال موحدة، وأطر عمل قوية للأمن السيبراني، وتعاون الموردين لضمان التوافق التشغيلي. تستثمر شركات مثل سيرنر وكبسول تكنولوجيز في تطوير واجهات آمنة قائمة على المعايير لمعالجة هذه المخاوف الحرجة وبناء الثقة في البنية التحتية للصحة الرقمية.

نطاق سوق واجهة الأجهزة الطبية

يتم تقسيم السوق على أساس النوع والتكنولوجيا والاستخدام النهائي

- حسب النوع

يُقسّم سوق واجهات الأجهزة الطبية، حسب نوعها، إلى أجهزتها وبرامجها. وقد هيمن قطاع البرمجيات على السوق محققًا أكبر حصة من إيرادات السوق، بنسبة 45.3% في عام 2024، مدفوعةً بالحاجة المتزايدة إلى حلول متوافقة تُسهّل تبادل البيانات بسلاسة بين الأجهزة الطبية وأنظمة معلومات المستشفيات. تُوفّر واجهات البرامج تكاملاً قابلاً للتطوير عبر مختلف الأجهزة، وهي أساسية للمراقبة الآنية، ودعم اتخاذ القرارات، وجمع البيانات مركزيًا. وقد جعلتها مرونتها، وإمكانية تخصيصها، وسهولة نشرها في البيئات السحابية والمحلية، الحل الأمثل في المستشفيات ومكاتب العيادات الخارجية.

من المتوقع أن يشهد قطاع الأجهزة نموًا مطردًا بين عامي 2025 و2032، مدعومًا بالطلب المتزايد على الموصلات والمحولات والبوابات المادية التي تربط بين الأجهزة الطبية غير الرقمية وأنظمة تكنولوجيا المعلومات. ومع استمرار المستشفيات في تحديث معداتها القديمة، تُعدّ واجهات الأجهزة مكونات حيوية تُمكّن التحول الرقمي دون الحاجة إلى استبدال أنظمة كاملة.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق واجهات الأجهزة الطبية إلى لاسلكية، وسلكية، وهجينة. وقد استحوذ قطاع الاتصالات اللاسلكية على أكبر حصة من إيرادات السوق في عام 2024، ويعزى ذلك إلى تزايد استخدام التقنيات اللاسلكية مثل واي فاي، وبلوتوث، وزيجبي في المستشفيات ومرافق الرعاية المنزلية. تُقلل الواجهات اللاسلكية من فوضى الكابلات، وتُحسّن التنقل، وتُتيح نقل البيانات آنيًا بين الأقسام أو المواقع النائية. ويُعدّ استخدامها في أنظمة مراقبة المرضى عن بُعد ووحدات الرعاية الصحية المتنقلة عاملًا رئيسيًا يُسهم في هيمنتها.

من المتوقع أن يشهد قطاع الأنظمة الهجينة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، حيث يسعى مقدمو الرعاية الصحية إلى حلول تجمع بين موثوقية الاتصالات السلكية ومرونة الاتصال اللاسلكي. ويتزايد استخدام الأنظمة الهجينة في وحدات الرعاية الحرجة، حيث تُعد الموثوقية العالية وتدفق البيانات المستمر أمرًا بالغ الأهمية، مع دعم قابلية التنقل والتوسع.

- حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم سوق واجهات الأجهزة الطبية إلى مستشفيات، ومراكز رعاية منزلية، ومراكز تشخيص وتصوير، ومراكز رعاية متنقلة، وغيرها. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤ مستحوذًا على أكبر حصة من الإيرادات، بفضل الكم الهائل من الأجهزة المتصلة، والبنية التحتية الشاملة لتكامل تكنولوجيا المعلومات، والتركيز الكبير على سلامة المرضى وتحسين سير العمل. تحتاج المستشفيات إلى حلول واجهات شاملة لإدارة تكامل الأجهزة على نطاق واسع عبر أقسام متعددة.

من المتوقع أن ينمو قطاع الرعاية المنزلية بأسرع وتيرة خلال فترة التوقعات، مدفوعًا بالتحول المتزايد نحو مراقبة المرضى عن بُعد، وشيخوخة السكان، وتقديم رعاية صحية فعّالة من حيث التكلفة خارج بيئات المستشفيات التقليدية. تدعم واجهات الأجهزة الطبية في البيئات المنزلية المراقبة المستمرة، وتُحسّن مشاركة المرضى، وتُساعد في تقليل حالات إعادة الدخول إلى المستشفى.

تحليل إقليمي لسوق واجهة الأجهزة الطبية

- سيطرت أمريكا الشمالية على سوق واجهة الأجهزة الطبية بأكبر حصة إيرادات بلغت 42% في عام 2024، بدعم من البنية التحتية القوية للرعاية الصحية، والاعتماد الواسع النطاق على السجلات الصحية الإلكترونية (EHRs)، ووجود شركات التكنولوجيا الصحية الكبرى ومصنعي الأجهزة التي تركز على الابتكار والامتثال التنظيمي.

- يعطي مقدمو الرعاية الصحية في المنطقة الأولوية لحلول الاتصال المتقدمة التي تعمل على تحسين كفاءة سير العمل، وتمكين مراقبة المرضى في الوقت الفعلي، وضمان الامتثال للوائح أمان البيانات الصارمة مثل HIPAA

- ويتم دعم هذا التبني الواسع النطاق من خلال وجود مزودي حلول الواجهة الرائدين، والإنفاق المرتفع على الرعاية الصحية، والتقدم التكنولوجي المستمر، مما يضع واجهات الأجهزة الطبية كمكونات أساسية في كل من مستشفيات الرعاية الحادة ومرافق الرعاية الخارجية في جميع أنحاء الولايات المتحدة وكندا.

نظرة عامة على سوق واجهات الأجهزة الطبية في الولايات المتحدة

استحوذ سوق واجهات الأجهزة الطبية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 79.3% في أمريكا الشمالية في عام 2024، مدفوعًا بالانتشار الواسع للسجلات الصحية الإلكترونية (EHRs)، والتركيز القوي على ابتكارات تكنولوجيا المعلومات الصحية، ووجود مزودي تقنيات واجهات رائدين. تُعطي المستشفيات والأنظمة الصحية الأولوية لتكامل البيانات في الوقت الفعلي والتواصل السلس بين الأجهزة لدعم الكفاءة السريرية وسلامة المرضى. تُعزز الحوافز الحكومية التي تُشجع على التشغيل البيني وتبادل البيانات، إلى جانب الطلب المتزايد على المراقبة عن بُعد والرعاية المنزلية، نمو السوق في الولايات المتحدة.

نظرة عامة على سوق واجهات الأجهزة الطبية في أوروبا

من المتوقع أن ينمو سوق واجهات الأجهزة الطبية في أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بمتطلبات تنظيمية صارمة لأمن بيانات المرضى وتوافق الأجهزة الطبية. ويساهم تركيز المنطقة على تحديث البنية التحتية للرعاية الصحية وتطوير الصحة الرقمية في تسريع اعتماد أنظمة الواجهات في مؤسسات الرعاية الصحية العامة والخاصة. كما أن التحول المستمر نحو الرعاية القائمة على القيمة وإدارة صحة السكان يعزز الطلب على الواجهات التي تُبسط تبادل البيانات بين مختلف مرافق الرعاية.

نظرة عامة على سوق واجهات الأجهزة الطبية في المملكة المتحدة

من المتوقع أن ينمو سوق واجهات الأجهزة الطبية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بتركيز البلاد القوي على التحول الرقمي في هيئة الخدمات الصحية الوطنية (NHS). وتشجع المبادرات الحكومية الرامية إلى تعزيز التوافق بين الأجهزة الطبية وأنظمة معلومات المستشفيات على تبني هذه التقنيات. كما أن الحاجة المتزايدة إلى مسارات رعاية متكاملة وتوسع خدمات الرعاية الصحية عن بُعد تدفع مرافق الرعاية الصحية إلى الاستثمار في تقنيات الواجهات التي تُمكّن من نقل البيانات بكفاءة وأمان.

نظرة عامة على سوق واجهات الأجهزة الطبية في ألمانيا

من المتوقع أن يشهد سوق واجهات الأجهزة الطبية في ألمانيا نموًا ملحوظًا خلال فترة التوقعات، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية في البلاد والتزامها بالابتكار في تكنولوجيا الرعاية الصحية. وتشجع الأطر التنظيمية القوية التي تدعم تبني الصحة الرقمية، إلى جانب الطلب القوي على الأنظمة الطبية المتوافقة، على استخدام حلول الواجهات. ويتزايد انتشار دمج الأجهزة الطبية مع شبكات تكنولوجيا المعلومات في المستشفيات وأنظمة البيانات المركزية في جميع المستشفيات والعيادات.

نظرة عامة على سوق واجهات الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق واجهات الأجهزة الطبية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع استثمارات الرعاية الصحية، وتزايد الرقمنة، وتزايد أعداد السكان المصابين بالأمراض المزمنة. وتعتمد دول مثل الصين واليابان والهند بنشاط تقنيات الرعاية الصحية الذكية، وتوسع بنيتها التحتية لتكنولوجيا المعلومات الصحية، مما يعزز اعتماد الواجهات. وتُعدّ المبادرات المدعومة حكوميًا لتحسين تقديم الرعاية الصحية وتحديث أنظمة المستشفيات عوامل رئيسية لتسريع النمو في المنطقة.

نظرة عامة على سوق واجهات الأجهزة الطبية في اليابان

يشهد سوق واجهات الأجهزة الطبية في اليابان زخمًا متزايدًا بفضل البنية التحتية التكنولوجية القوية للبلاد، وشيخوخة السكان، والتركيز على أتمتة الرعاية الصحية. ويتزايد شيوع دمج الأجهزة الطبية مع أنظمة المراقبة المركزية ومنصات السجلات الصحية الإلكترونية في المستشفيات ودور رعاية المسنين. ومن المتوقع أن يُسهم توجه اليابان نحو المستشفيات الذكية والتحول الرقمي في مجال الرعاية الصحية في تعزيز توسع السوق.

نظرة عامة على سوق واجهات الأجهزة الطبية في الهند

استحوذ سوق واجهات الأجهزة الطبية في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعًا بالتطور السريع للبنية التحتية للرعاية الصحية، والطلب المتزايد على رقمنة البيانات الصحية، وبرامج الصحة الرقمية التي تقودها الحكومة. ومع قيام المستشفيات ومراكز التشخيص بتحديث أنظمتها لتحسين رعاية المرضى والكفاءة التشغيلية، يتسارع اعتماد حلول الواجهات. كما أن وجود موردين عالميين ومحليين يقدمون تقنيات فعالة من حيث التكلفة يعزز آفاق السوق في الهند.

حصة سوق واجهة الأجهزة الطبية

وتقود صناعة واجهة الأجهزة الطبية في المقام الأول شركات راسخة، بما في ذلك:

- GE HealthCare (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- ماسيمو (الولايات المتحدة)

- شركة شنتشن ميندراي للإلكترونيات الطبية الحيوية المحدودة (الصين)

- Drägerwerk AG & Co. KGaA (ألمانيا)

- شركة ICU الطبية (الولايات المتحدة)

- شركة هيل روم القابضة (الولايات المتحدة)

- مجموعة سميثز بي إل سي (الولايات المتحدة)

- شركة نيهون كوهدين (اليابان)

- سبيس لابس للرعاية الصحية (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- سترايكر (الولايات المتحدة)

- شركة فريسينيوس للرعاية الطبية (ألمانيا)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- باكستر (الولايات المتحدة)

- شركة هانيويل الدولية (الولايات المتحدة)

- Biotronik SE & Co. KG (ألمانيا)

- ب. براون إس إي (ألمانيا)

ما هي التطورات الأخيرة في سوق واجهة الأجهزة الطبية العالمية؟

- في أبريل 2023، أطلقت شركة كبسولة تكنولوجيز، التابعة لشركة فيليبس والرائدة في مجال اتصال الأجهزة الطبية، نسخةً مُحسّنةً من منصة معلومات الأجهزة الطبية كبسولة (MDIP). يوفر هذا التحديث قدراتٍ مُحسّنةً لدمج البيانات وتحليلها في الوقت الفعلي، بهدف تبسيط سير العمل السريري وتمكين مُقدمي الرعاية الصحية من الحصول على رؤى تنبؤية. يُعزز هذا التطور التزام كبسولة بتعزيز قابلية التشغيل البيني وكفاءة الرعاية من خلال حلول واجهة مُتينة.

- في مارس 2023، أطلقت شركة ماسيمو ميزات اتصال موسعة في منصة أتمتة المستشفيات، مما يتيح تكاملاً سلساً بين أنظمة مراقبة المرضى والبنية التحتية لتكنولوجيا المعلومات في المستشفى. يُعزز هذا التطوير سلامة المرضى من خلال تقليل أخطاء إدخال البيانات يدوياً ودعم المراقبة المركزية المستمرة. يُظهر هذا التحديث تركيز ماسيمو الاستراتيجي على تمكين بيئات رعاية ذكية ومتصلة في جميع البيئات الحادة وغير الحادة.

- في مارس 2023، أبرمت شركة سيرنر (التي أصبحت الآن جزءًا من أوراكل هيلث) شراكة مع شبكات مستشفيات أمريكية متعددة لنشر أحدث حلولها البينية التي تضمن تدفق البيانات ثنائي الاتجاه بين أنظمة السجلات الصحية الإلكترونية والأجهزة الطبية المساعدة. تُعزز هذه المبادرة عملية اتخاذ القرارات السريرية من خلال إتاحة الاطلاع الفوري على بيانات المرضى، وتدعم الامتثال لمعايير بيانات الرعاية الصحية المتطورة. تُبرز هذه الشراكة ريادة سيرنر في تعزيز التكامل السلس عبر منصات الصحة الرقمية.

- في فبراير 2023، أعلنت شركة ميندراي الطبية الدولية المحدودة عن دمج أنظمة مراقبة BeneVision الخاصة بها مع واجهات الأجهزة الطبية الخارجية لتعزيز التوافق التشغيلي في وحدات العناية المركزة. تهدف هذه المبادرة إلى تقليل إجهاد الإنذار، وتحسين مراقبة المرضى، وضمان التوافق مع مختلف الأنظمة السريرية، مما يعزز مكانة ميندراي كشركة رائدة في مجال واجهات الرعاية الحرجة.

- في يناير 2023، أطلقت جنرال إلكتريك للرعاية الصحية منصة إديسون الرقمية الجديدة للصحة، وهي بنية واجهة من الجيل التالي مصممة لتوحيد البيانات من أجهزة وتطبيقات طبية متعددة. تُمكّن المنصة الأطباء من الحصول على رؤى آنية، وتدعم التحليلات المتقدمة لاتخاذ القرارات التشخيصية والعلاجية. يعكس هذا التطور استثمار جنرال إلكتريك للرعاية الصحية المستمر في التحول الرقمي وتكامل البيانات السريرية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.