Global Minimally Invasive Cataract Surgery Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

9.29 Billion

USD

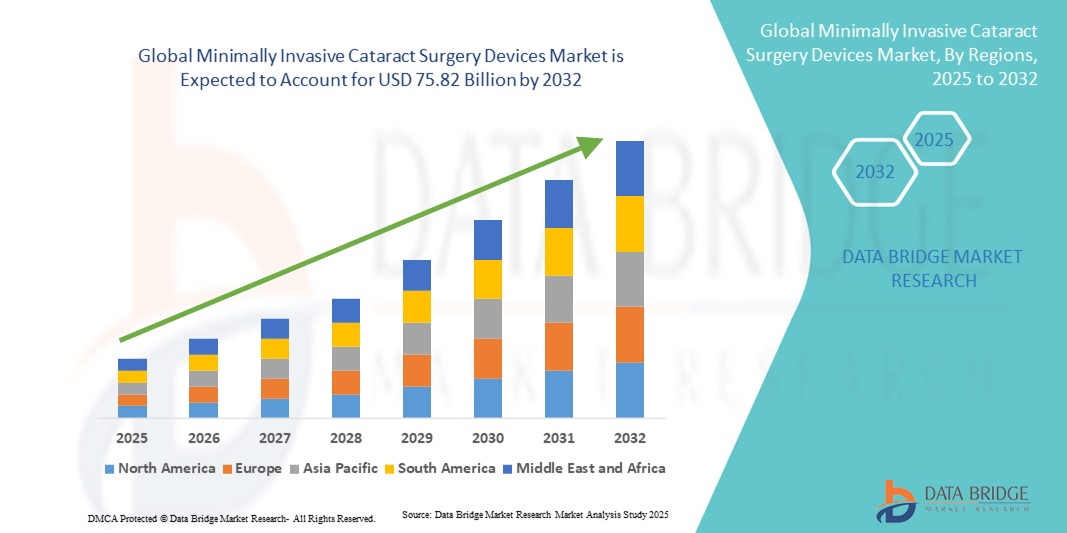

75.82 Billion

2024

2032

USD

9.29 Billion

USD

75.82 Billion

2024

2032

| 2025 –2032 | |

| USD 9.29 Billion | |

| USD 75.82 Billion | |

| % | |

|

تجزئة سوق أجهزة جراحة الساد (المياه البيضاء) العالمية طفيفة التوغل، حسب نوع المنتج (الزرعات والدعامات، تصريف الجلوكوما، جهاز ليزر الجلوكوما، العدسات داخل العين، جهاز اللزوجة المرنة للعين، ونظام استحلاب العدسة)، نوع الجراحة (الجلوكوما المصاحبة للساد، جراحة ليزر الفيمتوثانية، استحلاب العدسة، جراحة استخراج الساد خارج المحفظة، والجلوكوما المستقلة)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، عيادات طب العيون، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أجهزة جراحة الساد الأقل تدخلاً

- تم تقييم حجم سوق أجهزة جراحة الساد الأقل تدخلاً على مستوى العالم بنحو 9.29 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 75.82 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 30.00٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لإعتام عدسة العين، وزيادة عدد السكان المسنين، والتبني السريع للتقنيات الجراحية المتقدمة التي تعزز الدقة ونتائج التعافي

- علاوة على ذلك، فإن الطلب المتزايد على إجراءات أكثر أمانًا وسرعة وأقل تدخلاً، إلى جانب الابتكارات المستمرة في ليزر الفمتوثانية، وأنظمة استحلاب العدسة، والعدسات داخل العين، يُرسّخ أجهزة جراحة الساد قليلة التدخل كمعيار أساسي للرعاية. تُسرّع هذه العوامل المتقاربة من اعتماد هذه الحلول، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أجهزة جراحة الساد الأقل تدخلاً

- أصبحت أجهزة جراحة الساد الأقل تدخلاً، بما في ذلك أنظمة استحلاب العدسة، وأشعة الليزر الفمتوثانية، والعدسات داخل العين المتقدمة، ذات أهمية متزايدة في طب العيون نظرًا لقدرتها على تعزيز الدقة الجراحية، وتقليل وقت التعافي، وتحسين نتائج المرضى مقارنة بالتقنيات التقليدية.

- الطلب المتزايد على هذه الأجهزة مدفوع في المقام الأول بالانتشار العالمي المتزايد لإعتام عدسة العين، والنمو السريع في عدد السكان المسنين، والتقدم المستمر في التقنيات الجراحية التي تعطي الأولوية للسلامة والكفاءة والأساليب الأقل تدخلاً.

- سيطرت أمريكا الشمالية على سوق أجهزة جراحة الساد الأقل تدخلاً بأكبر حصة إيرادات بلغت 40.1% في عام 2024، مدفوعةً بارتفاع الإنفاق على الرعاية الصحية، والتبني المبكر لتقنيات طب العيون المتقدمة، والحضور القوي للشركات المصنعة الرائدة، مع رؤية الولايات المتحدة لنمو كبير في أحجام العمليات الجراحية بدعم من سياسات السداد المواتية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة جراحة الساد الأقل تدخلاً خلال فترة التنبؤ، وذلك بسبب زيادة حالات الساد، وتوسع السياحة الطبية، وزيادة الاستثمارات في البنية التحتية للرعاية الصحية.

- سيطرت شريحة نظام استحلاب العدسة على سوق أجهزة جراحة الساد الأقل توغلاً بحصة سوقية بلغت 44.6% في عام 2024، ويعزى ذلك إلى فعاليتها الراسخة وخبرة الجراح وقدرتها على تقديم إزالة الساد بشكل متسق وآمن وفعال.

نطاق التقرير وتجزئة سوق أجهزة جراحة الساد الأقل توغلاً

|

صفات |

رؤى رئيسية حول سوق أجهزة جراحة الساد الأقل تدخلاً |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أجهزة جراحة الساد الأقل تدخلاً

اعتماد التقنيات المتقدمة لتحسين الدقة الجراحية

- من الاتجاهات المهمة والمتسارعة في سوق أجهزة جراحة الساد قليلة التوغل عالميًا دمج جراحة الساد بمساعدة ليزر الفيمتو ثانية (FLACS)، وتقنيات الشقوق الدقيقة، وأدوات التخطيط الجراحي المدعومة بالذكاء الاصطناعي ، مما يعزز الدقة ويعزز سلامة المرضى. هذا الدمج بين التقنيات يُحوّل جراحة الساد إلى إجراء أسرع وأكثر أمانًا وقابلية للتنبؤ.

- على سبيل المثال، تسمح أنظمة ليزر الفمتوثانية مثل ليزر LenSx (Alcon) ونظام الليزر الدقيق Catalys (Johnson & Johnson Vision) للجراحين بأتمتة الخطوات الحرجة مثل شقوق القرنية وتفتيت العدسة، مما يقلل بشكل كبير من التباين اليدوي

- يتم طرح منصات مدعومة بالذكاء الاصطناعي لدعم التوجيه الجراحي الفوري، والتحليلات التنبؤية لوضع العدسات، والتفسير الآلي للصور، مما يُمكّن الجراحين من تحقيق نتائج بصرية أفضل. على سبيل المثال، تجمع كاميرا ZEISS ARTEVO 800 بين التصور الرقمي والرؤى المدعومة بالذكاء الاصطناعي لدعم الجراحات الدقيقة.

- كما يتزايد استخدام العدسات داخل العين المتميزة (IOLs)، بما في ذلك العدسات متعددة البؤر والعدسات التوريكية، حيث يطلب المرضى بشكل متزايد الاستقلال عن النظارات وتحسين نوعية الحياة بعد الجراحة

- يُحدث هذا التوجه نحو الأجهزة المتطورة تقنيًا، والتي تُركز على المريض وتُركز على النتائج، تغييرًا جذريًا في ممارسات جراحة العيون. ونتيجةً لذلك، تُركز شركات مثل بوش + لومب وألكون على أجهزة الجيل الجديد التي تُدمج منصات جراحية مُساعدة بالذكاء الاصطناعي، واستحلاب العدسة بالشق المجهري، وعروض عدسات داخل العين (IOLs) عالية الجودة.

- يتزايد الطلب على الأجهزة التي تجمع بين الأمان والدقة وأوقات التعافي الأقصر بسرعة في كل من الأسواق المتقدمة والناشئة، حيث تتحول إجراءات إعتام عدسة العين نحو حلول طفيفة التوغل مع رضا المرضى بشكل أكبر.

ديناميكيات سوق أجهزة جراحة الساد الأقل تدخلاً

سائق

ارتفاع عبء إعتام عدسة العين وزيادة عدد كبار السن

- إن العبء العالمي المتزايد لمرض إعتام عدسة العين، والذي يظل السبب الرئيسي للعمى، إلى جانب الارتفاع السريع في عدد السكان المسنين، هو المحرك الرئيسي الذي يغذي الطلب على أجهزة جراحة إعتام عدسة العين الأقل تدخلاً.

- على سبيل المثال، وفقًا لمنظمة الصحة العالمية، يعيش أكثر من 94 مليون شخص في جميع أنحاء العالم مع إعتام عدسة العين، ومع شيخوخة السكان، من المتوقع أن يرتفع هذا العدد بشكل كبير، مما يخلق حاجة مستدامة للتدخلات الجراحية المتقدمة.

- إن التحول نحو الجراحات الأقل تدخلاً مدعوم بفوائد مثل تقليل الصدمات الجراحية، وفترات التعافي الأقصر، والمضاعفات الأقل، والنتائج البصرية المحسنة، مما يجعل هذه الأجهزة جذابة للغاية لكل من الجراحين والمرضى

- علاوة على ذلك، تعمل المبادرات المدعومة من الحكومة مثل برامج رؤية 2025 في البلدان النامية على زيادة معدلات جراحة إعتام عدسة العين، مما يؤدي إلى تسريع اعتماد أنظمة استحلاب العدسة المتقدمة ومنصات الليزر الفمتوثانية.

- إن الجمع بين زيادة وعي المرضى وتحسين الوصول إلى رعاية العيون والابتكارات التكنولوجية يضع السوق في وضع يسمح له بالنمو القوي على مستوى العالم

ضبط النفس/التحدي

ارتفاع تكاليف الأجهزة ومحدودية الوصول في المناطق النامية

- تشكل التكلفة العالية المرتبطة بأجهزة جراحة الساد المتقدمة، مثل ليزر الفمتوثانية والعدسات داخل العين المتميزة، تحديًا كبيرًا أمام التبني الأوسع، وخاصة في البلدان ذات الدخل المنخفض والمتوسط حيث تظل القدرة على تحمل التكاليف عائقًا حاسمًا.

- على سبيل المثال، تكلفة الإجراءات بمساعدة ليزر الفيمتوثانية أعلى بكثير من عملية استحلاب العدسة التقليدية، مما يحد غالبًا من إمكانية الوصول إليها للمرضى في المناطق التي لا تتمتع بتغطية تأمينية قوية أو إعانات حكومية.

- بالإضافة إلى ذلك، فإن الحاجة إلى جراحين مهرة، وتدريب، وبنية تحتية لدعم الأجهزة المتطورة تُعيق اعتمادها في أنظمة الرعاية الصحية غير المتطورة. كما أن نقص برامج التدريب المتخصصة في طب العيون يُفاقم هذه المشكلة.

- في حين تعمل شركات مثل ألكون وجونسون آند جونسون فيجن على تقديم تقنية استحلاب العدسة الفعالة من حيث التكلفة، والأنظمة المصممة خصيصًا للأسواق الناشئة، فإن فجوة القدرة على تحمل التكاليف والتوزيع غير المتكافئ للتقنيات الجراحية المتقدمة تظل عقبات أمام اختراق السوق العالمية.

- إن التغلب على هذه التحديات من خلال نماذج التسعير القابلة للتطوير، والشراكات الحكومية، ووحدات الجراحة المتنقلة، وبرامج تدريب الجراحين سيكون أمرًا بالغ الأهمية لتوسيع نطاق الوصول والحفاظ على نمو السوق على المدى الطويل.

نطاق سوق أجهزة جراحة الساد الأقل تدخلاً

يتم تقسيم السوق على أساس نوع المنتج ونوع الجراحة والمستخدم النهائي.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق أجهزة جراحة الساد طفيفة التوغل إلى: الغرسات والدعامات، وتصريف الجلوكوما، وجهاز ليزر الجلوكوما، والعدسات داخل العين، والجهاز اللزج المرن للعين، ونظام استحلاب العدسة. هيمن نظام استحلاب العدسة على السوق في عام 2024، مستحوذًا على أكبر حصة من الإيرادات بنسبة 44.6%. تُعزى هذه الهيمنة إلى انتشاره الواسع كإجراء معياري لإزالة الساد. يُفضّل الجراحون أنظمة استحلاب العدسة لقدرتها على توفير شقوق أصغر، ووقت شفاء أقصر، ومضاعفات ما بعد الجراحة ضئيلة. علاوة على ذلك، عزز الابتكار المستمر من رواد السوق، مثل تحسين السوائل، وتصميمات الأطراف المُحسّنة، وأنظمة التحكم الآلي، موثوقيتها السريرية. كما تُفضّل المستشفيات والعيادات هذه الأنظمة لتعدد استخداماتها بين مختلف فئات المرضى، مما يُعزز ريادتها.

من المتوقع أن تشهد أجهزة ليزر الفيمتو ثانية أسرع نمو بين عامي 2025 و2032. وتُعزز قدرتها على أتمتة العمليات الجراحية الحرجة، مثل تفتيت العدسات وشقوق القرنية، دقة الجراحة بشكل ملحوظ. ويزداد الطلب عليها بفضل تفضيل المرضى للإجراءات الجراحية المتميزة التي تُحسّن السلامة والنتائج، إلى جانب تزايد اعتماد جراحة الساد بمساعدة الليزر في أسواق الرعاية الصحية المتقدمة. كما أن دمج الأنظمة الموجهة بالتصوير وأدوات التخطيط المدعومة بالذكاء الاصطناعي مع ليزر الفيمتو ثانية يُعزز اعتمادها عالميًا، لا سيما في المناطق التي تشهد استثمارات متزايدة في الرعاية الصحية.

- حسب نوع الجراحة

بناءً على نوع الجراحة، يُقسّم سوق أجهزة جراحة الساد طفيفة التوغل إلى: الجلوكوما (المياه الزرقاء) بالتزامن مع الساد، وجراحة ليزر الفيمتو ثانية، واستحلاب العدسة، وجراحة استخراج الساد خارج المحفظة، والجلوكوما المستقلة. هيمنت جراحة استحلاب العدسة على السوق في عام 2024، حيث لا تزال أكثر إجراءات الساد شيوعًا في جميع أنحاء العالم. وتعود هيمنتها إلى إلمام الجراحين بها، وانخفاض مخاطر المضاعفات، وثبات نتائج المرضى. بالإضافة إلى ذلك، تتماشى إمكانية إزالة الساد بأقل قدر من الشقوق وسرعة التعافي مع الطلب المتزايد على الأساليب طفيفة التوغل. ويعزز معدل الاعتماد المرتفع في كل من الأسواق المتقدمة والنامية مكانتها، بدعم من المبادرات الحكومية التي تدعم عمليات الساد باستخدام تقنيات استحلاب العدسة.

من المتوقع أن تكون جراحة الساد بمساعدة ليزر الفيمتو ثانية (FLACS) أسرع القطاعات نموًا خلال فترة التوقعات. ويعزى اعتمادها إلى تزايد الإقبال على جراحات الساد عالية الجودة، التي تُحسّن الدقة وتُقلل من التباين مقارنةً بالتقنيات اليدوية. كما يُحسّن دمج التصوير الفوري والتوجيه القائم على الذكاء الاصطناعي النتائج، مما يجعلها خيارًا جذابًا لكل من الجراحين والمرضى. ويساهم تزايد الوعي في الأسواق الناشئة، إلى جانب ارتفاع الدخل المتاح والتغطية التأمينية لجراحات الساد المتقدمة، في تسريع وتيرة اعتمادها خلال فترة التوقعات.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أجهزة جراحة الساد طفيفة التوغل إلى مستشفيات، ومراكز جراحة العيادات الخارجية، وعيادات طب العيون، وغيرها. وقد هيمنت المستشفيات على السوق في عام ٢٠٢٤، مستحوذةً على أكبر حصة من الإيرادات. ولا تزال المستشفيات المراكز الرئيسية لجراحات الساد بفضل بنيتها التحتية الشاملة، وإمكانية الوصول إلى الأجهزة الجراحية المتطورة، وتوافر أطباء عيون ماهرين. بالإضافة إلى ذلك، تستفيد المستشفيات من أطر سداد ميسّرة، مما يجعلها الوجهة المفضلة للمرضى الذين يخضعون لإجراءات الساد طفيفة التوغل. ويعزز التوجه المتزايد للمستشفيات متعددة التخصصات نحو الاستثمار في معدات طب العيون المتطورة ريادة هذا القطاع.

من المتوقع أن تشهد مراكز جراحة العيادات الخارجية أسرع نمو خلال فترة التوقعات. ويعزى هذا النمو إلى التحول نحو الرعاية الطبية الخارجية، حيث تُجرى جراحات الساد طفيفة التوغل في بيئات اقتصادية ومريحة للمرضى. تتميز هذه المراكز بأوقات انتظار أقصر، ودوران أسرع، وتكاليف أقل مقارنةً بالمستشفيات، مما يجعلها جذابة للمرضى وشركات التأمين على حد سواء. بالإضافة إلى ذلك، يُسهم توسع سلاسل رعاية العيون المتخصصة، وزيادة اعتماد أنظمة استحلاب العدسة المتقدمة في البيئات الخارجية، في تعزيز النمو السريع لهذا القطاع.

تحليل إقليمي لسوق أجهزة جراحة الساد الأقل تدخلاً

- سيطرت أمريكا الشمالية على سوق أجهزة جراحة الساد الأقل تدخلاً بأكبر حصة إيرادات بلغت 40.1% في عام 2024، مدفوعة بارتفاع الإنفاق على الرعاية الصحية، والتبني المبكر لتقنيات طب العيون المتقدمة، والحضور القوي للشركات المصنعة الرائدة.

- يقدر المرضى في المنطقة بشكل كبير فوائد إجراءات إعتام عدسة العين الأقل تدخلاً، بما في ذلك التعافي السريع، وتقليل المخاطر الجراحية، وتحسين النتائج البصرية، والتي تتوافق مع التوقعات المتزايدة لرعاية العيون المتميزة.

- ويتم دعم هذا التبني الواسع النطاق من خلال سياسات السداد المواتية، والإنفاق المرتفع على الرعاية الصحية، وقاعدة كبيرة من جراحي العيون المهرة، مما أدى إلى إنشاء أجهزة جراحة الساد الأقل تدخلاً كمعيار للرعاية في جميع المستشفيات ومراكز العيادات الخارجية وعيادات العيون المتخصصة.

نظرة عامة على سوق أجهزة جراحة الساد طفيفة التوغل في الولايات المتحدة

استحوذ سوق أجهزة جراحة الساد طفيفة التوغل في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 83% في أمريكا الشمالية عام 2024، مدفوعًا بارتفاع حجم جراحات الساد والاعتماد القوي على أنظمة استحلاب العدسة المتقدمة وليزر الفيمتوثانية. يُعطي المرضى أولوية متزايدة للإجراءات طفيفة التوغل لتعافي أسرع، وتحسين النتائج البصرية، وتقليل المضاعفات الجراحية. كما أن التفضيل المتزايد للعدسات داخل العين عالية الجودة، مثل العدسات متعددة البؤر والعدسات التوريكية، يُعزز الطلب عليها. علاوة على ذلك، تُسهم أطر السداد المواتية، ووجود عدد كبير من أطباء العيون المهرة، والاستثمارات القوية في البنية التحتية للرعاية الصحية بشكل كبير في توسع السوق في الولايات المتحدة.

نظرة عامة على سوق أجهزة جراحة الساد الأقل تدخلاً في أوروبا

من المتوقع أن يشهد سوق أجهزة جراحة الساد الأقل توغلًا في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بشيخوخة السكان وارتفاع معدل انتشار الساد. وتساهم المعايير السريرية الصارمة، والرقابة التنظيمية القوية، والاعتماد المبكر للأنظمة الجراحية المبتكرة في تسريع نمو السوق. ويُقدّر المستهلكون ومقدمو الرعاية الصحية في أوروبا السلامة والدقة والنتائج طويلة المدى التي توفرها جراحات استحلاب العدسة والليزر الفيمتو ثانية. كما أن زيادة الدعم الحكومي لإجراءات استعادة البصر، إلى جانب تزايد الطلب في المستشفيات العامة والخاصة، تُعزز انتشار هذه الإجراءات في جميع أنحاء المنطقة.

نظرة عامة على سوق أجهزة جراحة الساد الأقل تدخلاً في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة جراحة الساد طفيفة التوغل في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدل انتشار الساد وتزايد الوعي بخيارات العلاج المتقدمة. وتشجع المخاوف المتعلقة بفقدان البصر والتركيز على التدخل الجراحي المبكر المستشفيات العامة والعيادات الخاصة على اعتماد تقنيات طفيفة التوغل. كما أن برامج هيئة الخدمات الصحية الوطنية (NHS) الواعدة لعلاج الساد، والتعاون مع شركات الأجهزة الطبية، تعزز إمكانية الوصول. ومن المتوقع أن يُسهم تبني المملكة المتحدة لتقنيات الرعاية الصحية المبتكرة وتوسع مراكز الجراحة الخارجية في تحفيز نمو السوق بشكل أكبر.

نظرة عامة على سوق أجهزة جراحة الساد الأقل تدخلاً في ألمانيا

من المتوقع أن يشهد سوق أجهزة جراحة الساد طفيفة التوغل في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بشيخوخة السكان في البلاد والطلب المتزايد على إجراءات طب العيون المتقدمة. تدعم البنية التحتية القوية للرعاية الصحية في ألمانيا، إلى جانب تركيزها على الابتكار والطب الدقيق، اعتماد أنظمة ليزر الفيمتو ثانية والعدسات العينية عالية الجودة. كما أن الطلب المتزايد على إجراءات العيادات الخارجية وجراحات الساد النهارية يُسرّع من استخدام هذه الأجهزة. ويتماشى تركيز البلاد على سلامة المرضى والاستدامة والتقنيات الطبية المتقدمة مع التفضيل المتزايد للحلول الجراحية طفيفة التوغل.

نظرة عامة على سوق أجهزة جراحة الساد الأقل توغلاً في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة جراحة الساد طفيفة التوغل في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 24% خلال الفترة من 2025 إلى 2032، مدفوعًا بارتفاع حالات الساد، وتوسع السياحة العلاجية، وزيادة استثمارات الرعاية الصحية في دول مثل الصين واليابان والهند. ويعزز ارتفاع نسبة الشيخوخة في المنطقة، والمبادرات الحكومية المستمرة للوقاية من العمى، الطلب على إجراءات الساد المتقدمة. علاوة على ذلك، يُعزز بروز منطقة آسيا والمحيط الهادئ كمركز تصنيع لأجهزة طب العيون القدرة على تحمل التكاليف وسهولة الوصول إليها. ومع ارتفاع الدخل المتاح، يتزايد إقبال المرضى على العدسات داخل العين عالية الجودة والجراحات طفيفة التوغل المتقدمة، مما يُعزز توسع السوق بشكل كبير.

نظرة عامة على سوق أجهزة جراحة الساد الأقل تدخلاً في اليابان

يشهد سوق أجهزة جراحة الساد طفيفة التوغل في اليابان زخمًا متزايدًا نظرًا لشيخوخة السكان في البلاد، وارتفاع معدل انتشار الساد، والتفضيل الكبير للعلاجات الدقيقة. وتُعد مرافق الرعاية الصحية اليابانية من أوائل الجهات التي تتبنى أحدث التقنيات، بما في ذلك ليزر الفيمتو ثانية المدمج بالذكاء الاصطناعي والعدسات داخل العين عالية الجودة. وتولي اليابان اهتمامًا كبيرًا بالكفاءة والسلامة الجراحية، مما يعزز الإقبال على جراحات الساد طفيفة التوغل. علاوة على ذلك، فإن العدد المتزايد من المستشفيات الذكية وأنظمة الرعاية الصحية المتصلة بالإنترنت يعزز الطلب، حيث تُجرى جراحات الساد بشكل متزايد في العيادات الخارجية ومراكز الرعاية المتنقلة.

نظرة عامة على سوق أجهزة جراحة الساد الأقل تدخلاً في الهند

استحوذ سوق أجهزة جراحة الساد (الكتاركت) الأقل توغلًا في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى ضخامة عدد مرضى الساد، وتزايد شريحة الطبقة المتوسطة، والنمو السريع في البنية التحتية للرعاية الصحية. تُعد الهند من الأسواق الرائدة في مجال جراحات الساد، بدعم حكومي قوي في إطار البرنامج الوطني لمكافحة العمى وضعف البصر (NPCBVI). وتساهم أنظمة استحلاب العدسة (الفاكو) بأسعار معقولة، ووحدات جراحة الساد المتنقلة، وتزايد السياحة العلاجية في تعزيز تبني هذه الأجهزة. ومن المتوقع أن يؤدي وجود مصنعي الأجهزة المحليين، إلى جانب الطلب المتزايد على العدسات داخل العين (IOLs) عالية الجودة بين سكان المدن، إلى نمو قوي في السوق في قطاعي الرعاية الصحية العام والخاص.

حصة سوق أجهزة جراحة الساد الأقل تدخلاً

إن صناعة أجهزة جراحة الساد الأقل تدخلاً يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة ألكون (سويسرا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- بوش + لومب (الولايات المتحدة)

- كارل زايس إيه جي (ألمانيا)

- HOYA للبصريات الجراحية (اليابان)

- شركة جلاوكوس (الولايات المتحدة)

- علوم البصر (الولايات المتحدة)

- شركة STAAR الجراحية (الولايات المتحدة)

- شركة نيديك المحدودة (اليابان)

- شركة توبكون (اليابان)

- شركة سانتن للأدوية المحدودة (اليابان)

- شركة لينسار (الولايات المتحدة)

- شركة لومينيس بي المحدودة (إسرائيل)

- تقنية الجراحة الدقيقة. (الولايات المتحدة)

- شركة إليكس لليزر الطبي المحدودة (أستراليا)

- شركة زيمر لأنظمة طب العيون (سويسرا)

- Oertli Instrumente AG (سويسرا)

- مجموعة راينر (المملكة المتحدة)

- شركة أكيو فوكس (الولايات المتحدة)

- كوانتيل ميديكال (فرنسا)

ما هي التطورات الأخيرة في سوق أجهزة جراحة الساد الأقل تدخلاً على مستوى العالم؟

- في يوليو 2025، أعلنت شركة BVI (شركة بوش ولومب للجراحة) عن نظام Leos Laser Endoscopy Ophthalmic System، الحاصل على موافقة إدارة الغذاء والدواء الأمريكية (FDA)، وهو أول جهاز تنظير داخلي ليزري من نوعه لجراحة الجلوكوما طفيفة التوغل. يتيح تصميمه المبتكر خفض ضغط العين الداخلي باستخدام التصور الرقمي المتقدم، مما يُرسي معيارًا جديدًا في إجراءات علاج الساد المرتبطة بالجلوكوما.

- في يونيو 2025، وسّعت شركة جونسون آند جونسون نطاق انتشار عدسة TECNIS Odyssey داخل العين (IOL) المُصحِّحة لقصر النظر الشيخوخي في أوروبا والشرق الأوسط وكندا. تُوفّر هذه العدسة، ذات مدى الرؤية الكامل، رؤية واضحة على جميع المسافات وفي جميع ظروف الإضاءة، مما يُعزّز استقلالية مرضى إعتام عدسة العين عن النظارات.

- في أكتوبر 2024، قدمت شركة ZEISS مجموعة من الابتكارات الرقمية والمدعومة بالذكاء الاصطناعي خلال مؤتمر الأكاديمية الأمريكية لطب العيون (AAO)، والمُصممة لتحسين جراحة الساد وتصحيح الانكسار. وتضمنت هذه المجموعة VisioGen، وهي أداة ذكاء اصطناعي لتحسين التواصل مع مرضى تصحيح الانكسار؛ وMICOR 700، أول جهاز محمول لاستخراج العدسات بدون استخدام الموجات فوق الصوتية وحاصل على موافقة إدارة الغذاء والدواء الأمريكية؛ وأجهزة ليزر متطورة مع حلول موسعة لسير العمل، مما يؤكد التزام ZEISS بدمج الذكاء الرقمي في جراحة العيون.

- في أغسطس 2024، كشفت شركة ألكون عن ابتكارين في مجال الجراحة الرقمية حاصلين على علامة CE خلال اجتماع الجمعية الأوروبية لجراحي الساد والانكسار (ESCRS). وشمل الإطلاق SMARTCataract DX، وهو حل تخطيط ذكي لجراحة الساد الموجهة، والمقرر إطلاقه تجريبيًا أواخر عام 2024، وسيتوفر على نطاق أوسع في عام 2025، وNGENUITY 1.5، وهو منصة تصور ثلاثية الأبعاد تتكامل مع الأجهزة الموجهة بالصور لتحسين تخطيط الشقوق الجراحية ومحاذاة العدسات داخل العين. ويؤكد هذا تركيز ألكون على تطوير الدقة والتصور في جراحة العيون.

- في مايو 2023، عرضت شركة سايت ساينسز نظامها الجراحي OMNI، وهو جهاز محمول باليد حاصل على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لجراحة الجلوكوما قليلة التوغل (MIGS)، وذلك في عروض تقديمية خلال الاجتماع السنوي للجمعية الأمريكية لجراحة الساد (ASCRS). يوفر النظام خيارًا أقل توغلًا للتحكم في ضغط العين، مما يُوسّع نطاق الخيارات الجراحية إلى ما يتجاوز التقنيات التقليدية أثناء جراحات الساد.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.