Global Neonatal Jaundice Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

425.85 Million

USD

715.43 Million

2024

2032

USD

425.85 Million

USD

715.43 Million

2024

2032

| 2025 –2032 | |

| USD 425.85 Million | |

| USD 715.43 Million | |

| % | |

|

تجزئة سوق إدارة اليرقان الوليدي العالمي، حسب الإدارة (التشخيص والعلاج)، النوع (الرعاية الأولية والثانوية)، التكنولوجيا (مصادر الضوء الثنائي الباعث للضوء، والفلورسنت، والهالوجين، والألياف الضوئية)، المستخدم النهائي (المستشفيات، والعيادات، ومراكز الجراحة الخارجية، والمستخدمون المنزليون، وغيرهم)، قنوات التوزيع (العطاء المباشر، ومبيعات التجزئة، والتوزيع من جهات خارجية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق إدارة اليرقان عند حديثي الولادة

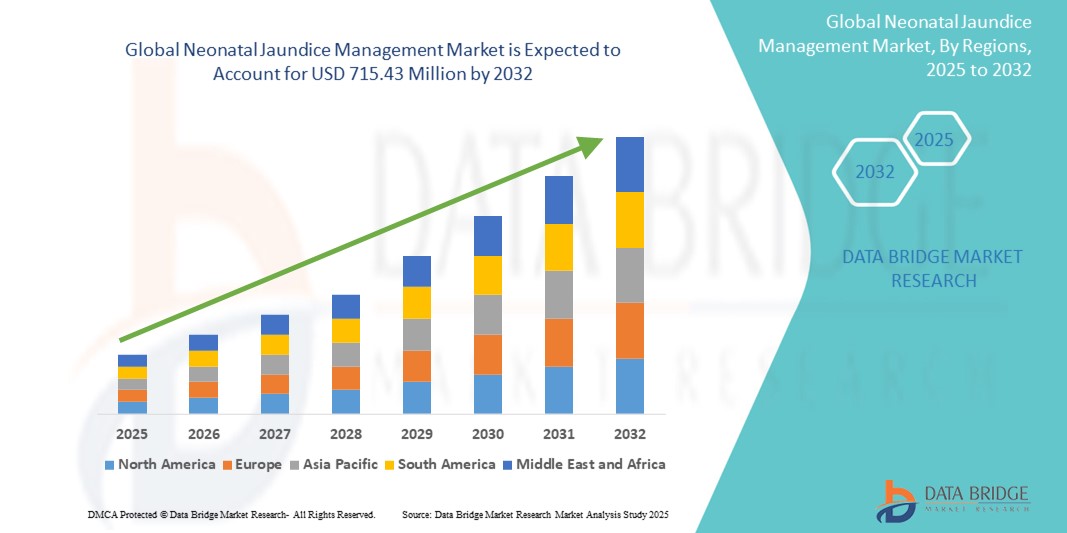

- تم تقييم حجم سوق إدارة اليرقان الوليدي العالمي بـ 425.85 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 715.43 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.70٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول بسبب الانتشار المتزايد لليرقان الوليدي في جميع أنحاء العالم، إلى جانب الوعي المتزايد بين مقدمي الرعاية الصحية والآباء حول التشخيص المبكر وحلول العلاج الفعالة

- بالإضافة إلى ذلك، تساهم التطورات في تقنيات العلاج الضوئي ، وأدوات التشخيص المحسنة، والمبادرات الحكومية التي تركز على رعاية الأطفال حديثي الولادة في التبني الأوسع لأنظمة إدارة اليرقان في المستشفيات ومؤسسات الرعاية المنزلية.

تحليل سوق علاج اليرقان عند حديثي الولادة

- إن إدارة اليرقان عند الأطفال حديثي الولادة، بما في ذلك أجهزة العلاج الضوئي وأدوات التشخيص، هي عنصر أساسي في رعاية الأطفال حديثي الولادة بهدف تقليل مستويات البيليروبين المرتفعة عند الأطفال حديثي الولادة لمنع حدوث مضاعفات خطيرة مثل اليرقان النووي والتلف العصبي.

- إن الطلب المتزايد على حلول إدارة اليرقان عند الأطفال حديثي الولادة مدفوع بزيادة معدلات المواليد، وزيادة الوعي بالكشف المبكر عن اليرقان، والانتشار المتزايد لفرط بيليروبين الدم عند الأطفال حديثي الولادة، وخاصة في المناطق النامية ذات الوصول المحدود إلى الرعاية المتقدمة.

- سيطرت أمريكا الشمالية على سوق إدارة اليرقان عند حديثي الولادة بأكبر حصة إيرادات بلغت 39.5% في عام 2024، ويعزى ذلك إلى البنية التحتية القوية للرعاية الصحية، وسياسات السداد المواتية، والتبني المبكر لتقنيات العلاج الضوئي المبتكرة في وحدات العناية المركزة لحديثي الولادة (NICUs)، وخاصة في الولايات المتحدة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في سوق إدارة اليرقان الوليدي، خلال الفترة المتوقعة، بدعم من الاستثمارات الحكومية في رعاية الأم والطفل، وارتفاع نفقات الرعاية الصحية، وزيادة الوصول إلى أجهزة العلاج الضوئي بأسعار معقولة في دول مثل الهند والصين.

- سيطرت شريحة العلاج على سوق إدارة اليرقان الوليدي بحصة سوقية بلغت 64.8% في عام 2024، مدفوعًا بدورها الحاسم في تقليل مستويات البيليروبين من خلال العلاج بالضوء ونقل الدم المتبادل، وهي ضرورية للوقاية من المضاعفات الشديدة.

نطاق التقرير وتجزئة سوق إدارة اليرقان عند حديثي الولادة

|

صفات |

رؤى رئيسية حول سوق إدارة اليرقان عند حديثي الولادة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاج اليرقان عند حديثي الولادة

"التطورات التكنولوجية في العلاج الضوئي والحلول التشخيصية"

- إن الاتجاه المهم والمتقدم في سوق إدارة اليرقان الوليدي العالمي هو دمج التقنيات المتطورة في العلاج الضوئي وأجهزة التشخيص، مما يعزز نتائج العلاج ويمكّن من الكشف المبكر وغير الجراحي عن فرط بيليروبين الدم.

- على سبيل المثال، يوفر نظام العلاج الضوئي LED BiliSoft من GE Healthcare علاجًا عالي الكثافة مع توليد حرارة منخفض، مما يضمن علاجًا أكثر أمانًا وفعالية لحديثي الولادة. وبالمثل، يوفر جهاز Dräger JM-105 لقياس مستوى البيليروبين قراءات فورية وغير جراحية، مما يدعم التشخيص المبكر دون الحاجة إلى تكرار أخذ عينات الدم.

- تعمل هذه الابتكارات على تحسين الكفاءة السريرية مع تقليل الانزعاج ووقت الاستشفاء، وخاصة في وحدات العناية المركزة لحديثي الولادة ومرافق الرعاية المنزلية

- يتم اعتماد أجهزة العلاج الضوئي المدمجة والمحمولة في البيئات ذات الموارد المنخفضة، مما يؤدي إلى توسيع نطاق الوصول إلى رعاية اليرقان في المناطق الريفية والمحرومة

- إن هذا الاتجاه نحو حلول أكثر ذكاءً وسهولة في الوصول لإدارة اليرقان يعمل على تحويل رعاية الأطفال حديثي الولادة، وخاصة في البلدان التي تتزايد فيها الاستثمارات في برامج صحة الأم والطفل.

- مع تزايد الطلب على العلاج الآمن والفعال من حيث التكلفة والمتقدم تكنولوجيًا، تعمل الشركات على تطوير أجهزة محمولة سهلة الاستخدام لتلبية احتياجات المستشفيات والمستخدمين المنزليين على مستوى العالم.

ديناميكيات سوق علاج اليرقان عند حديثي الولادة

سائق

"ارتفاع معدل انتشار فرط بيليروبين الدم لدى الأطفال حديثي الولادة والتركيز على التدخل المبكر"

- إن تزايد معدل الإصابة باليرقان عند الأطفال حديثي الولادة، وخاصة بين الأطفال الخدج ومنخفضي الوزن عند الولادة، هو عامل رئيسي يدفع الطلب على حلول فعالة لإدارة اليرقان

- على سبيل المثال، تقدر منظمة الصحة العالمية أن أكثر من 60% من الأطفال المولودين في الموعد المحدد و80% من الأطفال الخدج يصابون باليرقان في الأسبوع الأول من حياتهم، مما يستلزم التشخيص والعلاج في الوقت المناسب.

- إن زيادة الوعي بين الآباء ومقدمي الرعاية الصحية، إلى جانب البرامج الوطنية التي تروج لفحص حديثي الولادة، تعمل على تعزيز استخدام حلول التشخيص والعلاج الضوئي

- تقوم المستشفيات ومرافق الرعاية الصحية بشكل متزايد بتجهيز وحدات العناية المركزة لحديثي الولادة بتقنيات العلاج المتقدمة لضمان الإدارة الآمنة والسريعة لليرقان، وتحسين بقاء الأطفال حديثي الولادة وتقليل المضاعفات

- بالإضافة إلى ذلك، فإن اعتماد وحدات العلاج الضوئي المنزلية والمتابعات الطبية عن بعد يعزز الوصول إلى الرعاية، وخاصة في المناطق النائية والمحرومة

ضبط النفس/التحدي

محدودية الوصول في المناطق ذات الدخل المنخفض وارتفاع تكاليف المعدات

- يشكل الوصول المحدود إلى البنية التحتية لرعاية الأطفال حديثي الولادة في البلدان المنخفضة والمتوسطة الدخل تحديًا رئيسيًا لاعتماد حلول إدارة اليرقان على نطاق واسع

- على سبيل المثال، تفتقر العديد من العيادات الريفية إلى الكهرباء الموثوقة، والموظفين المدربين في مجال الرعاية الصحية، والأجهزة الطبية الأساسية، مما يؤدي إلى تأخير أو عدم كفاية علاج اليرقان الوليدي.

- علاوة على ذلك، لا تزال التكلفة العالية لمعدات العلاج الضوئي المتقدمة وأنظمة مراقبة البيليروبين، مثل الوحدات القائمة على الصمامات الثنائية الباعثة للضوء، تشكل عائقًا أمام المستشفيات الصغيرة ومرافق الصحة العامة ذات الميزانيات المحدودة.

- على الرغم من ظهور نماذج فعالة من حيث التكلفة، إلا أن القدرة على تحمل التكاليف والصيانة طويلة الأجل لا تزال تشكل مصدر قلق يعوق التنفيذ الأوسع في البيئات الفقيرة بالموارد.

- إن معالجة هذه التحديات من خلال التعاون الصحي الدولي، والدعم المالي، وتطوير تقنيات منخفضة التكلفة ومستدامة أمر ضروري لتوسيع نطاق الوصول وتحسين نتائج الأطفال حديثي الولادة في جميع أنحاء العالم.

نطاق سوق إدارة اليرقان عند حديثي الولادة

يتم تقسيم السوق على أساس الإدارة والنوع والتكنولوجيا والمستخدم النهائي وقناة التوزيع.

- بواسطة الإدارة

بناءً على الإدارة، يُقسّم سوق علاج اليرقان عند حديثي الولادة إلى قسمين: التشخيص والعلاج. وقد هيمن قطاع العلاج على السوق محققًا أكبر حصة من إيرادات السوق، بنسبة 64.8% في عام 2024، مدفوعًا بالانتشار الواسع للعلاج الضوئي كعلاج أساسي لخفض مستويات البيليروبين المرتفعة لدى حديثي الولادة. كما أن الاستخدام المتزايد لوحدات العلاج الضوئي بتقنية الصمام الثنائي الباعث للضوء (LED) في المستشفيات ومرافق الرعاية المنزلية يُعزز هيمنة هذا القطاع.

ومن المتوقع أن يشهد قطاع التشخيص أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، بدعم من التقدم في تقنيات مراقبة البيليروبين غير الجراحية مثل أجهزة قياس البيليروبين عبر الجلد، والتي تقلل من الحاجة إلى سحب الدم وتمكن الكشف المبكر في كل من البيئات السريرية والمنزلية.

- حسب النوع

يُقسّم السوق، حسب نوعه، إلى الرعاية الأولية والرعاية الثانوية. وقد استحوذ قطاع الرعاية الثانوية على أكبر حصة سوقية بنسبة 58.6% في عام 2024، بفضل تركيز أنظمة العلاج والمراقبة المتقدمة في وحدات المستشفيات المتخصصة ووحدات العناية المركزة لحديثي الولادة. هذه البيئات مجهزة بشكل أفضل لإدارة حالات اليرقان المتوسطة إلى الشديدة باستخدام العلاج الضوئي ونقل الدم.

ومن المتوقع أن يشهد قطاع الرعاية الصحية الأولية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مع قيام العيادات الصحية الريفية والمراكز الصحية المحلية بتوسيع قدراتها على فحص حديثي الولادة، بدعم من المبادرات الصحية الحكومية وخدمات الرعاية الصحية المتنقلة.

- حسب التكنولوجيا

على أساس التكنولوجيا، يتم تقسيم السوق إلى مصادر ضوء الصمام الثنائي الباعث للضوء (LED)، والفلورسنت، والهالوجين، والألياف الضوئية. هيمن قطاع مصادر ضوء LED على السوق بحصة 51.8٪ في عام 2024، ويعزى ذلك إلى فعاليتها السريرية الفائقة، وكفاءة الطاقة، وعمر التشغيل الأطول، وانبعاث الحرارة الأدنى، مما يجعلها أكثر أمانًا للمواليد الجدد.

ومن المتوقع أن يشهد قطاع الألياف البصرية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بتطبيقاته في أجهزة العلاج الضوئي المحمولة والقابلة للارتداء والتي تسمح بالعلاج دون فصل الرضيع عن أمه، مما يعزز الترابط بين الأم والرضيع أثناء العلاج.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات، ومراكز جراحة متنقلة، ومستخدمين منزليين، وغيرها. وكان قطاع المستشفيات هو المسيطر على السوق في عام ٢٠٢٤، حيث استحوذ على ٦٠.٢٪ من السوق، بفضل التوافر الواسع لوحدات العناية المركزة لحديثي الولادة، وكوادر الرعاية الصحية المدربة، بالإضافة إلى إمكانية الوصول إلى بنية تحتية شاملة للتشخيص والعلاج.

ومن المتوقع أن يشهد قطاع المستخدمين المنزليين أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، وذلك بسبب التوافر المتزايد لوحدات العلاج الضوئي المدمجة وسهلة الاستخدام، والتي تمكن من إدارة اليرقان في المرحلة المبكرة في المنزل تحت إشراف طبي.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصة مباشرة، ومبيعات التجزئة، وتوزيع من جهات خارجية. وقد استحوذ قطاع المناقصة المباشرة على أعلى حصة سوقية بنسبة 45.9% في عام 2024، مدفوعةً بشكل كبير بالشراء بالجملة من قِبل المستشفيات العامة، والهيئات الصحية الحكومية، ومؤسسات الرعاية الصحية الخاصة الكبيرة، من خلال نماذج الشراء القائمة على المناقصة.

ومن المتوقع أن يشهد قطاع مبيعات التجزئة أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالتوافر المتزايد لأجهزة التشخيص والعلاج للاستخدام المنزلي من خلال منصات التجارة الإلكترونية ومتاجر الإمدادات الطبية، والتي تلبي احتياجات مقدمي الرعاية الصحية والمستهلكين الأفراد.

تحليل إقليمي لسوق علاج اليرقان عند حديثي الولادة

- سيطرت أمريكا الشمالية على سوق إدارة اليرقان عند حديثي الولادة بأكبر حصة إيرادات بلغت 39.5% في عام 2024، ويعزى ذلك إلى البنية التحتية القوية للرعاية الصحية، وسياسات السداد المواتية، والتبني المبكر لتقنيات العلاج الضوئي المبتكرة في وحدات العناية المركزة لحديثي الولادة (NICUs)، وخاصة في الولايات المتحدة.

- يؤكد مقدمو الرعاية الصحية في المنطقة على التدخل المبكر والمراقبة غير الجراحية، باستخدام الأجهزة الحديثة التي تعزز نتائج الأطفال حديثي الولادة مع تقليل أوقات الاستشفاء

- ويتم دعم هذا التبني الواسع النطاق من خلال سياسات السداد المواتية، والإنفاق المرتفع على الرعاية الصحية، والاستثمارات المستمرة في برامج رعاية الأطفال حديثي الولادة والأمهات، مما يضع المنطقة في موقع رائد في تبني التكنولوجيا ومعايير الجودة في إدارة اليرقان عند الأطفال حديثي الولادة.

نظرة عامة على سوق علاج اليرقان الوليدي في الولايات المتحدة

استحوذ سوق إدارة اليرقان الوليدي في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 79.5% في أمريكا الشمالية في عام 2024، بفضل بنيته التحتية المتطورة للرعاية الصحية وتركيزه القوي على الفحص والتدخل المبكر لحديثي الولادة. وتُطبق المستشفيات في جميع أنحاء الولايات المتحدة أنظمة العلاج الضوئي بتقنية LED وأجهزة قياس البيليروبين غير الجراحية على نطاق واسع، مما يضمن معايير عالية في رعاية حديثي الولادة. ويعزز وجود كبرى شركات تصنيع الأجهزة الطبية وأطر السداد المواتية السوق، بينما يواصل الوعي المتزايد بين الآباء وأطباء الأطفال دعم التشخيص المبكر والعلاج الفعال.

نظرة عامة على سوق إدارة اليرقان الوليدي في أوروبا

من المتوقع أن يشهد سوق علاج اليرقان الوليدي في أوروبا نموًا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدفوعًا بتزايد المبادرات الحكومية التي تركز على صحة الأم والطفل. ويُعد ارتفاع الاستثمارات في وحدات العناية المركزة لحديثي الولادة واعتماد تقنيات العلاج الضوئي المتقدمة من العوامل الرئيسية المساهمة في ذلك. ويدعم التركيز التنظيمي في المنطقة على الجودة والسلامة، إلى جانب أنظمة الصحة العامة القوية، الانتشار الواسع لحلول علاج اليرقان الحديثة في كل من المستشفيات الحضرية ومراكز الرعاية الإقليمية.

نظرة عامة على سوق علاج اليرقان الوليدي في المملكة المتحدة

من المتوقع أن ينمو سوق علاج اليرقان الوليدي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بمنظومة رعاية صحية عامة قوية وتزايد الطلب على التدخلات المبكرة لحديثي الولادة. تُركز هيئة الخدمات الصحية الوطنية (NHS) على الفحص الروتيني لليرقان، وتعتمد المستشفيات بشكل متزايد وحدات العلاج الضوئي المتطورة وأجهزة التشخيص غير الجراحية. كما تُسهم حملات الصحة العامة وبرامج التدريب لمقدمي الرعاية الصحية في تحسين نتائج الرعاية لحديثي الولادة المصابين باليرقان.

نظرة عامة على سوق علاج اليرقان الوليدي في ألمانيا

من المتوقع أن يشهد سوق علاج اليرقان الوليدي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بتركيز البلاد على رعاية حديثي الولادة عالية الجودة والاستثمار المستمر في تكنولوجيا الرعاية الصحية. وتُعد المستشفيات الألمانية من أوائل من اعتمدوا أنظمة العلاج الضوئي بتقنية LED وأجهزة قياس البيليروبين المحمولة، مما يضمن رعاية شاملة حتى في بيئات الرعاية الصحية اللامركزية. ويتماشى الطلب القوي على الأجهزة المُعتمدة سريريًا والصديقة للبيئة والفعالة مع التزام البلاد بالاستدامة والدقة التكنولوجية في المجال الطبي.

نظرة عامة على سوق علاج اليرقان الوليدي في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق علاج اليرقان الوليدي في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 23.1% بين عامي 2025 و2032، مدفوعًا بارتفاع معدلات المواليد، وتوسيع نطاق الوصول إلى الرعاية الصحية، وزيادة الاستثمارات في صحة الأم والطفل في دول مثل الهند والصين وإندونيسيا. وتعزز البرامج المدعومة حكوميًا، والتي تشجع على فحص ورعاية حديثي الولادة، الطلب على معدات العلاج الضوئي والتشخيص بأسعار معقولة. كما تُحسّن قدرات التصنيع المحلية من توافر حلول محمولة فعّالة من حيث التكلفة، مما يُتيح اعتمادها على نطاق أوسع في المناطق الريفية والمحرومة.

نظرة عامة على سوق علاج اليرقان الوليدي في اليابان

يشهد سوق علاج اليرقان الوليدي في اليابان نموًا مطردًا بفضل البنية التحتية المتطورة للرعاية الصحية والابتكار التكنولوجي في البلاد. تستخدم المستشفيات اليابانية أجهزة عالية الدقة للعلاج الضوئي ومراقبة البيليروبين، مما يضمن علاجًا فعالًا وفي الوقت المناسب. ويدعم اهتمام كبار السن بصحة حديثي الولادة، إلى جانب تحديث المستشفيات وفقًا للسياسات المتبعة، الاستثمار المستمر في معدات رعاية حديثي الولادة، وخاصةً تلك التي توفر تدخلاً جراحيًا محدودًا وكفاءة علاجية عالية.

نظرة عامة على سوق علاج اليرقان الوليدي في الهند

استحوذ سوق علاج اليرقان الوليدي في الهند على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى ارتفاع عدد حديثي الولادة، وتحسين البنية التحتية للرعاية الصحية، وزيادة الوعي بالرعاية المبكرة لحديثي الولادة. وتُسهم مبادرات مثل "المهمة الوطنية للصحة" وتنامي استثمارات القطاع الخاص في الرعاية الصحية في زيادة إمكانية الحصول على أجهزة العلاج الضوئي والتشخيص بأسعار معقولة. كما يُعزز وجود المصنّعين المحليين والشراكات بين القطاعين العام والخاص توسّع السوق، لا سيما في المناطق الريفية والمناطق ذات الدخل المحدود.

حصة سوق إدارة اليرقان عند حديثي الولادة

إن صناعة إدارة اليرقان عند الأطفال حديثي الولادة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- GE HealthCare (الولايات المتحدة)

- ناتوس ميديكال إنكوربوريتد (الولايات المتحدة)

- شركة درايجرويرك إيه جي وشركاه KGaA (ألمانيا)

- كونينكليكي فيليبس إن في، (هولندا)

- شركة أتوم الطبية (اليابان)

- شركة أفي للرعاية الصحية المحدودة (الهند)

- شركة واير المحدودة (ألمانيا)

- شركة فينيكس للأنظمة الطبية المحدودة (الهند)

- شركة نايس نيوتك للأنظمة الطبية المحدودة (الهند)

- شركة فانيم المحدودة (البرازيل)

- MTTS (فيتنام)

- شركة تشنغتشو ديسون للأجهزة والعدادات المحدودة (الصين)

- شركة ديفيد للأجهزة الطبية المحدودة (الصين)

- شركة كاي آند كومباني (الهند)

- شركة أميدا (الولايات المتحدة)

- سيجنفاي القابضة (هولندا)

- شركة إيبيس للمعدات والأنظمة الطبية المحدودة (الهند)

- شركة نوفوس للأنظمة الطبية (الهند)

- شركة هيل فورس بيوميديك القابضة المحدودة (الصين)

- شركة شفابي المساهمة (روسيا)

ما هي التطورات الأخيرة في سوق إدارة اليرقان الوليدي العالمي؟

- في مارس 2024، أعلنت شركة جنرال إلكتريك للرعاية الصحية عن التوسع العالمي لنظام العلاج الضوئي BiliSoft 3.0، وهو حل متطور قائم على تقنية LED، مصمم لتوفير علاج فعال لليرقان الوليدي مع تعزيز راحة الرضيع ومقدم الرعاية. يتميز النظام بسهولة حمله وتقليل تشتت الضوء، مما يجعله أكثر كفاءة في كل من المستشفيات والمنازل. يُظهر هذا الإطلاق التزام جنرال إلكتريك للرعاية الصحية المستمر بتحسين نتائج حديثي الولادة من خلال حلول علاجية مبتكرة وغير جراحية.

- في فبراير 2024، طرحت شركة Draegerwerk AG & Co. KGaA جهاز JM-300، وهو جهاز من الجيل الجديد لقياس البيليروبين عبر الجلد، يهدف إلى توفير تقييمات سريعة ودقيقة وغير جراحية للبيليروبين. صُمم الجهاز للاستخدام في المستشفيات والعيادات، مما يدعم التشخيص المبكر ويقلل الحاجة إلى أخذ عينات الدم الجراحية. يعكس هذا التطور تركيز Draeger الاستراتيجي على تحسين دقة التشخيص في رعاية حديثي الولادة من خلال تقنيات ذكية وسهلة الاستخدام للمرضى.

- في يناير 2024، دخلت فيليبس للرعاية الصحية في شراكة مع مبادرة صحية حكومية إقليمية في جنوب شرق آسيا لتجربة برنامج رعاية الأم والطفل، الذي يتضمن أدوات ذكية لفحص اليرقان الوليدي في مراكز الرعاية الصحية الريفية. تهدف المبادرة إلى توسيع نطاق الوصول إلى الكشف المبكر والعلاج في الوقت المناسب في البيئات محدودة الموارد. من خلال دمج أجهزة قياس البيليروبين المحمولة وأجهزة العلاج الضوئي بتقنية LED، تعمل فيليبس على معالجة التفاوتات الإقليمية في الوصول إلى الرعاية الصحية لحديثي الولادة.

- في ديسمبر 2023، وسّعت شركة ناتوس ميديكال إنكوربوريتد خط إنتاجها بإطلاق جهاز نيوبلو كومباكت، وهو جهاز علاج ضوئي اقتصادي وموفر للمساحة، مُصمّم للاستخدام في المستشفيات والمنازل. بفضل تقنية LED التي تُوفّر إشعاعًا ثابتًا، يُلبي الجهاز معايير العلاج العالمية، ويُلبّي الطلب المتزايد على حلول رعاية حديثي الولادة بأسعار معقولة في الأسواق الناشئة.

- في نوفمبر 2023، كشفت شركة نايس نيوتك ميديكال سيستمز المحدودة، وهي شركة رائدة في سوق معدات حديثي الولادة في الهند، عن نظام جديد محمول للعلاج الضوئي بتقنية LED ثنائي السطح. صُمم هذا الجهاز لتوفير علاج مكثف في وحدات العناية المركزة لحديثي الولادة والعيادات الريفية، مما يُمكّن من تكسير البيليروبين بشكل أسرع من جانبي جسم الرضيع. يُؤكد هذا التطور تركيز الشركة على الابتكار المُصمم خصيصًا لتلبية الاحتياجات الإقليمية والتوسع المستمر في رعاية حديثي الولادة في الدول النامية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق إدارة اليرقان الوليدي العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الأسواق المغطاة

2.3 النطاق الجغرافي

2.4 الوصول إلى حجم سوق إدارة اليرقان الوليدي العالمي

2.4.1 شبكة تحديد مواقع البائعين

2.4.2 منحنى خط حياة الإدارة

2.4.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.4.4 دليل السوق

2.4.5 النمذجة متعددة المتغيرات

2.4.6 التحليل من الأعلى إلى الأسفل

2.4.7 مصفوفة التحدي

2.4.8 شبكة تغطية التطبيق

2.4.9 معايير القياس

2.4.10 تحليل حصة البائع

2.4.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.4.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.5 السوق العالمية لإدارة اليرقان عند حديثي الولادة: لمحة بحثية

2.6 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.1.1 ارتفاع عدد المرضى الذين يعانون من اليرقان الوليدي

3.1.2 عدد كبير من عوامل الخطر

3.1.3 ارتفاع عدد المواليد الجدد

3.1.4 زيادة في حالات الولادة المبكرة

3.1.5 الوعي باليرقان الوليدي بين السكان

3.2 القيود

3.2.1 الآثار الجانبية المرتبطة بالعلاج الضوئي

3.2.2 استدعاءات المنتجات

3.2.3 التبني المحدود لإدارة اليرقان عند الأطفال حديثي الولادة

3.3 الفرص

3.3.1 زيادة الإنفاق على الرعاية الصحية

3.3.2 التقدم التكنولوجي في التشخيص والعلاج

3.3.3 زيادة الدخل المتاح

3.3.4 زيادة في الاتفاقيات والاستحواذات

3.4 التحديات

3.4.1 المضاعفات المتعلقة باليرقان الوليدي

3.4.2 نقص المهنيين المهرة

3.4.3 تشخيص اليرقان الوليدي

4 الملخص التنفيذي

5 رؤى مميزة

6 رؤى حول الصناعة

7 الإطار التنظيمي

8 تأثير جائحة كوفيد-19 على السوق

8.1 تأثير السعر

8.2 التأثير على الطلب

8.3 التأثير على سلسلة التوريد

8.4 القرار الاستراتيجي للشركة المصنعة/مقدم الخدمة

8.5 الخاتمة

9 سوق إدارة اليرقان الوليدي العالمي، حسب الإدارة

9.1 نظرة عامة

9.2 التشخيص

9.2.1 جهاز قياس البيليروبين عبر الجلد (TCB)

9.2.2 إجمالي البيليروبين في المصل (TSB)

9.2.3 التقييم البصري

9.3 العلاج

9.3.1 العلاج بالضوء

9.3.1.1. العلاج الضوئي بالصمام الثنائي الباعث للضوء (LED)

9.3.1.2. العلاج الضوئي بالألياف البصرية

9.3.1.3. العلاج الضوئي التقليدي

9.3.1.3.1. العلاج الضوئي التقليدي باستخدام مصباح فلورسنت مدمج

9.3.1.3.2. العلاج الضوئي التقليدي باستخدام مصباح الفلورسنت

9.3.1.3.2.1 العلاج الضوئي لكامل الجسم

9.3.1.3.2.2 العلاج الضوئي الجزئي للجسم

9.3.1.3.3. نقل الدم التبادلي

9.3.1.3.4. الغلوبولين المناعي الوريدي

9.3.1.3.5. آخرون

10 سوق عالمية لإدارة اليرقان عند الأطفال حديثي الولادة، حسب النوع

10.1 نظرة عامة

10.2 الرعاية الأولية

10.3 الرعاية الصحية

11 سوق إدارة اليرقان الوليدي العالمي، حسب التكنولوجيا

11.1 نظرة عامة

11.2 الفلورسنت

11.3 هالوجين

11.4 الألياف البصرية

11.5 مصادر ضوء الثنائيات الباعثة للضوء

11.6 آخرون

12 سوق إدارة اليرقان الوليدي العالمي، حسب المستخدم النهائي

12.1 نظرة عامة

12.2 المستشفيات

12.3 العيادات

12.4 مراكز الجراحة الخارجية

12.5 المستخدمون المنزليون

12.6 آخرون

13 سوق إدارة اليرقان الوليدي العالمي، حسب قناة التوزيع

13.1 نظرة عامة

13.2 العطاءات المباشرة

13.3 مبيعات التجزئة

13.4 التوزيع من قبل طرف ثالث

14 سوق إدارة اليرقان الوليدي العالمي، حسب البلد

14.1 سوق إدارة اليرقان الوليدي العالمي (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

14.1.1 أمريكا الشمالية

14.1.1.1. الولايات المتحدة

14.1.1.2. كندا

14.1.1.3. المكسيك

14.1.2 أوروبا

14.1.2.1. ألمانيا

14.1.2.2. المملكة المتحدة

14.1.2.3. فرنسا

14.1.2.4. إيطاليا

14.1.2.5. إسبانيا

14.1.2.6. هولندا

14.1.2.7. روسيا

14.1.2.8. سويسرا

14.1.2.9. تركيا

14.1.2.10. بقية أوروبا

14.1.3 منطقة آسيا والمحيط الهادئ

14.1.3.1. الصين

14.1.3.2. اليابان

14.1.3.3. الهند

14.1.3.4. أستراليا

14.1.3.5. كوريا الجنوبية

14.1.3.6. سنغافورة

14.1.3.7. ماليزيا

14.1.3.8. تايلاند

14.1.3.9. إندونيسيا

14.1.3.10. الفلبين

14.1.3.11. بقية منطقة آسيا والمحيط الهادئ

14.1.4 أمريكا الجنوبية

14.1.4.1. البرازيل

14.1.4.2. الأرجنتين

14.1.4.3. بقية أمريكا الجنوبية

14.1.5 الشرق الأوسط وأفريقيا

14.1.5.1. جنوب أفريقيا

14.1.5.2. المملكة العربية السعودية

14.1.5.3. الإمارات العربية المتحدة

14.1.5.4. مصر

14.1.5.5. إسرائيل

14.1.5.6. بقية دول الشرق الأوسط وأفريقيا

14.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

15 سوق إدارة اليرقان الوليدي العالمي، مشهد الشركة

15.1 تحليل أسهم الشركة: عالميًا

15.2 تحليل أسهم الشركة: أمريكا الشمالية

15.3 تحليل أسهم الشركة: أوروبا

15.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

15.5 عمليات الدمج والاستحواذ

15.6 تطوير المنتجات الجديدة والموافقات عليها

15.7 التوسعات

15.8 التغييرات التنظيمية

15.9 الشراكة والتطورات الاستراتيجية الأخرى

16 سوق إدارة اليرقان الوليدي العالمي، تحليل SWOT وDBR

17 سوق إدارة اليرقان الوليدي العالمي، نبذة عن الشركة

17.1 DRÄGERWERK AG & CO. KGAA،

17.1.1 نظرة عامة على الشركة

17.1.2 تحليل الإيرادات

17.1.3 التواجد الجغرافي

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 شركة أتوم الطبية

17.2.1 نظرة عامة على الشركة

17.2.2 تحليل الإيرادات

17.2.3 التواجد الجغرافي

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 متوسط الوقت

17.3.1 نظرة عامة على الشركة

17.3.2 تحليل الإيرادات

17.3.3 التواجد الجغرافي

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 شركة فينيكس للأنظمة الطبية المحدودة

17.4.1 نظرة عامة على الشركة

17.4.2 تحليل الإيرادات

17.4.3 التواجد الجغرافي

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

17.5 أفي هيلث كير

17.5.1 نظرة عامة على الشركة

17.5.2 تحليل الإيرادات

17.5.3 التواجد الجغرافي

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 ايبيس الطبية

17.6.1 نظرة عامة على الشركة

17.6.2 تحليل الإيرادات

17.6.3 التواجد الجغرافي

17.6.4 محفظة المنتجات

17.6.5 التطورات الأخيرة

17.7 شركة ناتوس الطبية

17.7.1 نظرة عامة على الشركة

17.7.2 تحليل الإيرادات

17.7.3 التواجد الجغرافي

17.7.4 محفظة المنتجات

17.7.5 التطورات الأخيرة

17.8 شركة نينغبو ديفيد للأجهزة الطبية المحدودة

17.8.1 نظرة عامة على الشركة

17.8.2 تحليل الإيرادات

17.8.3 التواجد الجغرافي

17.8.4 محفظة المنتجات

17.8.5 التطورات الأخيرة

17.9 شركة ويير المحدودة

17.9.1 نظرة عامة على الشركة

17.9.2 تحليل الإيرادات

17.9.3 التواجد الجغرافي

17.9.4 محفظة المنتجات

17.9.5 التطورات الأخيرة

17.1 شركة سولارك سيستمز المحدودة،

17.10.1 نظرة عامة على الشركة

17.10.2 تحليل الإيرادات

17.10.3 التواجد الجغرافي

17.10.4 محفظة المنتجات

17.10.5 التطورات الأخيرة

17.11 جنرال إلكتريك للرعاية الصحية

17.11.1 نظرة عامة على الشركة

17.11.2 تحليل الإيرادات

17.11.3 التواجد الجغرافي

17.11.4 محفظة المنتجات

17.11.5 التطورات الأخيرة

17.12 شركة فيليبس للإضاءة القابضة بي في

17.12.1 نظرة عامة على الشركة

17.12.2 تحليل الإيرادات

17.12.3 التواجد الجغرافي

17.12.4 محفظة المنتجات

17.12.5 التطورات الأخيرة

17.13 شركة اي اتش ار المحدودة

17.13.1 نظرة عامة على الشركة

17.13.2 تحليل الإيرادات

17.13.3 التواجد الجغرافي

17.13.4 محفظة المنتجات

17.13.5 التطورات الأخيرة

17.14 شركة تشنغتشو ديسون للأجهزة والعدادات المحدودة

17.14.1 نظرة عامة على الشركة

17.14.2 تحليل الإيرادات

17.14.3 التواجد الجغرافي

17.14.4 محفظة المنتجات

17.14.5 التطورات الأخيرة

17.15 شركة هيربرت فالدمان جي إم بي إتش آند كو

17.15.1 نظرة عامة على الشركة

17.15.2 تحليل الإيرادات

17.15.3 التواجد الجغرافي

17.15.4 محفظة المنتجات

17.15.5 التطورات الأخيرة

17.16 شركة نايس نيوتك للأنظمة الطبية المحدودة

17.16.1 نظرة عامة على الشركة

17.16.2 تحليل الإيرادات

17.16.3 التواجد الجغرافي

17.16.4 محفظة المنتجات

17.16.5 التطورات الأخيرة

17.17 شركة جينيفري المحدودة

17.17.1 نظرة عامة على الشركة

17.17.2 تحليل الإيرادات

17.17.3 التواجد الجغرافي

17.17.4 محفظة المنتجات

17.17.5 التطورات الأخيرة

17.18 نيولايت ذ.م.م

17.18.1 نظرة عامة على الشركة

17.18.2 تحليل الإيرادات

17.18.3 التواجد الجغرافي

17.18.4 محفظة المنتجات

17.18.5 التطورات الأخيرة

17.19 إس إس تكنوميد (بي) المحدودة

17.19.1 نظرة عامة على الشركة

17.19.2 تحليل الإيرادات

17.19.3 التواجد الجغرافي

17.19.4 محفظة المنتجات

17.19.5 التطورات الأخيرة

17.2 شركة شفابي زيورخ المحدودة

17.20.1 نظرة عامة على الشركة

17.20.2 تحليل الإيرادات

17.20.3 التواجد الجغرافي

17.20.4 محفظة المنتجات

17.20.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

18 الخاتمة

19 استبيان

20 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.