Global Osteoarthritis Therapeutics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.67 Billion

USD

17.29 Billion

2024

2032

USD

8.67 Billion

USD

17.29 Billion

2024

2032

| 2025 –2032 | |

| USD 8.67 Billion | |

| USD 17.29 Billion | |

| % | |

|

تجزئة سوق علاجات هشاشة العظام العالمية، حسب نوع الدواء (عوامل التزويد باللزوجة، مضادات الالتهاب غير الستيرويدية، المسكنات، الكورتيكوستيرويدات، وغيرها)، التشريح (هشاشة عظام الركبة، هشاشة عظام الورك، هشاشة عظام اليد، وغيرها)، طرق الإعطاء (الحقن، الموضعي، والفموي)، قنوات البيع (الأدوية الموصوفة والأدوية التي تُصرف بدون وصفة طبية)، الاستخدام النهائي (صيدليات المستشفيات، صيدليات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم السوق العالمية لعلاج هشاشة العظام

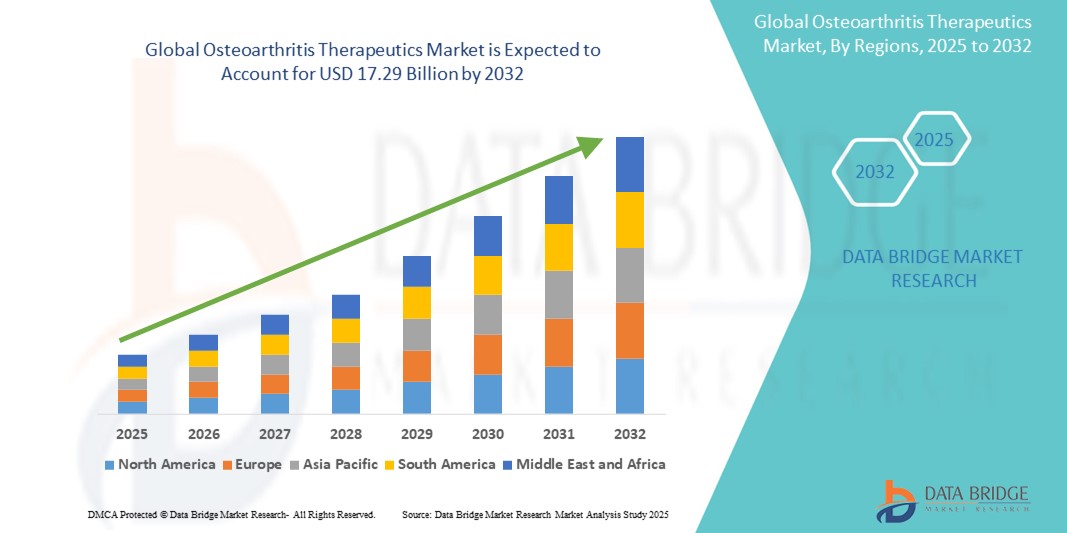

- تم تقييم حجم سوق علاجات هشاشة العظام العالمية بنحو 8.67 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 17.29 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.00٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد لهشاشة العظام عالميًا، وخاصةً بين كبار السن، بالإضافة إلى التقدم في تطوير العلاجات، بما في ذلك الأدوية البيولوجية، والعلاجات الخلوية، وأدوية هشاشة العظام المعدلة للمرض (DMOADs). يدفع هذا التوجه إلى زيادة التركيز على التشخيص المبكر وأساليب العلاج الشخصية.

- علاوة على ذلك، فإن تزايد وعي المرضى، وتحسين فرص الحصول على الرعاية الصحية في الأسواق الناشئة، وتزايد الطلب على خيارات العلاج قليلة التدخل وطويلة الأمد، كلها عوامل تجعل علاجات هشاشة العظام عنصرًا أساسيًا في رعاية الجهاز العضلي الهيكلي. هذه العوامل المتقاربة تُسرّع من اعتماد حلول علاج هشاشة العظام، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق علاجات هشاشة العظام

- أصبحت علاجات هشاشة العظام، بما في ذلك العوامل الدوائية والبيولوجية والحقن داخل المفصل، مكونات حيوية بشكل متزايد لرعاية الجهاز العضلي الهيكلي في كل من بيئات الرعاية الصحية الأولية والتخصصية بسبب فعاليتها في إدارة آلام المفاصل المزمنة وتحسين الحركة وتأخير الحاجة إلى التدخلات الجراحية.

- الطلب المتزايد على علاجات هشاشة العظام مدفوع في المقام الأول بشيخوخة السكان في العالم، وارتفاع معدلات السمنة، وزيادة الوعي بصحة المفاصل، والتقدم في الطب التجديدي وأدوية هشاشة العظام المعدلة للمرض (DMOADs).

- هيمنت أمريكا الشمالية على سوق علاجات هشاشة العظام، مستحوذةً على أكبر حصة إيرادات بلغت 41.7% في عام 2024، مدفوعةً بانتشار مرض هشاشة العظام، والبنية التحتية القوية للرعاية الصحية، وسياسات السداد المواتية، ووجود شركات أدوية كبرى تستثمر في البحث والتطوير لعلاجات جديدة. وتستمر الولايات المتحدة في قيادة المنطقة باعتمادها الواسع لخيارات العلاج المتقدمة، مثل حقن البلازما الغنية بالصفائح الدموية (PRP) والمكملات اللزجة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق علاجات هشاشة العظام خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 9.6٪، وذلك بسبب الشيخوخة السكانية السريعة، وزيادة الإنفاق على الرعاية الصحية، وتحسين معدلات التشخيص، والتركيز المتزايد على التدخلات غير الجراحية في دول مثل الصين والهند واليابان.

- هيمن قطاع مُكمِّلات اللزوجة على سوق علاجات هشاشة العظام بحصة سوقية بلغت 34.5% في عام 2024، مدفوعًا بدوره في تحسين تزييت المفاصل وتأخير الحاجة إلى التدخل الجراحي. تُعد هذه المُكمِّلات فعّالة بشكل خاص في علاج هشاشة العظام في الركبة، وتُستخدم على نطاق واسع نظرًا لآثارها الجانبية البسيطة.

نطاق التقرير وتجزئة سوق علاجات هشاشة العظام

|

صفات |

رؤى رئيسية حول سوق علاجات هشاشة العظام |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاجات هشاشة العظام

" التطورات في أساليب علاج هشاشة العظام المستهدفة والشخصية "

- من الاتجاهات المهمة والمتسارعة في سوق علاجات هشاشة العظام العالمية التحول نحو الأدوية البيولوجية الموجهة وأنظمة العلاج الشخصية. تُمكّن الابتكارات في التشخيص الجزيئي والتحليل الجيني الأطباء من فهم آليات المرض الخاصة بكل مريض بشكل أفضل وتخصيص العلاجات وفقًا لذلك.

- على سبيل المثال، يجري تطوير مثبطات إنترلوكين وأجسام مضادة وحيدة النسيلة جديدة، وتُطرح في السوق لاستهداف مسارات التهابية محددة تُسهم في تطور هشاشة العظام. لا تهدف هذه العلاجات إلى تخفيف الأعراض فحسب، بل إلى إيقاف أو إبطاء تنكس المفاصل، مما يُعطي أملًا في تخفيف طويل الأمد وتحسين جودة الحياة.

- يتيح دمج أدوات التصوير المتقدمة والمؤشرات الحيوية التشخيص المبكر ويساعد الأطباء على مراقبة تطور المرض بدقة أكبر، مما يؤدي إلى نتائج علاجية أفضل. وتستثمر الشركات بشكل متزايد في التشخيصات المصاحبة لدمجها مع أدوية هشاشة العظام عالية الجودة، مما يُحسّن فعاليتها لدى فئات مختلفة من المرضى.

- تُتيح الأبحاث المتزايدة في مجال الطب التجديدي، بما في ذلك العلاج بالخلايا الجذعية وهندسة الأنسجة، فرصًا جديدة لاستعادة الغضروف التالف، متجاوزةً بذلك تخفيف الألم إلى الإصلاح الهيكلي الفعلي. تُجري العديد من شركات التكنولوجيا الحيوية الناشئة وشركات الأدوية تجارب سريرية تُركز على الحقن التجديدية داخل المفصل، والتي تُبشر بآثار جانبية أقل وفوائد أطول أمدًا.

- يكتسب التوجه نحو العلاجات الرقمية وأدوات مراقبة المرضى عن بُعد زخمًا متزايدًا، لا سيما في إدارة الألم المزمن والالتزام بالعلاج الطبيعي. تساعد الأجهزة القابلة للارتداء وتطبيقات الصحة المحمولة على تتبع حركة المفاصل، والالتزام بالتمارين، والاستجابة للعلاج، مما يسمح بتحسين الرعاية في الوقت الفعلي.

- هذا التقدم نحو استراتيجيات علاجية أكثر تخصيصًا وتجديدًا وقائمة على البيانات يُعيد صياغة توقعات المرضى والبروتوكولات السريرية بشكل جذري. ونتيجةً لذلك، تُسرّع شركات رائدة مثل فايزر ونوفارتس وأمجين وزيمر بيوميت استثماراتها في علاجات هشاشة العظام المُستهدفة وأنظمة الصحة الرقمية للحفاظ على قدرتها التنافسية في هذا المجال المُتطور.

ديناميكيات سوق علاجات هشاشة العظام

سائق

"الحاجة المتزايدة بسبب ارتفاع عبء الأمراض وشيخوخة السكان"

- يُعدّ العبء العالمي المتزايد لمرض هشاشة العظام، وخاصةً بين كبار السن، عاملًا رئيسيًا في زيادة الطلب على علاجات فعالة لهشاشة العظام. وتشير منظمة الصحة العالمية إلى أن هشاشة العظام من أكثر الأمراض إعاقة لدى كبار السن، حيث تؤثر بشكل كبير على الحركة ونوعية الحياة.

- على سبيل المثال، في أبريل 2024، أعلنت شركة AbbVie Inc. عن توسيع برنامجها للبحث والتطوير في مجال هشاشة العظام، مع التركيز على الجيل الجديد من الأدوية البيولوجية المضادة للالتهابات التي تهدف إلى وقف تطور المرض بدلاً من مجرد تخفيف أعراضه. ومن المتوقع أن تدفع هذه التطورات الاستراتيجية نمو قطاع علاجات هشاشة العظام خلال الفترة المتوقعة.

- مع ازدياد متوسط العمر المتوقع عالميًا، من المتوقع أن يرتفع انتشار هشاشة العظام بشكل متناسب. يدفع هذا التحول أنظمة الرعاية الصحية إلى زيادة الاستثمار في إدارة المرض، بينما تركز شركات الأدوية على ابتكار خيارات علاجية مبتكرة وطويلة الأمد، بما في ذلك حقن حمض الهيالورونيك، ومضادات الالتهاب غير الستيرويدية، والعلاجات البيولوجية.

- علاوة على ذلك، فإن الطلب المتزايد على حلول إدارة الألم وتكامل العلاج الطبيعي والأدوية المحافظة على المفاصل يجعل علاج هشاشة العظام مجالًا ذا أولوية في طب الروماتيزم والعظام.

- إن راحة خيارات العلاج عن طريق الفم والموضعي والحقن، إلى جانب التطورات المستمرة في أنظمة توصيل الأدوية والطب التجديدي، تعمل على تحسين التزام المرضى وتوسيع التطبيقات العلاجية عبر مختلف إعدادات الرعاية.

- بالإضافة إلى ذلك، فإن ارتفاع أنماط الحياة المستقرة والسمنة يزيد من حدوث هشاشة العظام بين الفئات السكانية الأصغر سنا، مما يساهم بشكل أكبر في نمو السوق وخلق طرق جديدة لعلاجات التدخل المبكر وأدوية هشاشة العظام المعدلة للمرض (DMOADs).

ضبط النفس/التحدي

" تكاليف التطوير المرتفعة والعلاجات المعدلة للمرض محدودة "

- من التحديات الكبيرة في سوق علاجات هشاشة العظام محدودية توافر العلاجات العلاجية أو المُعدِّلة للمرض. تُركِّز معظم العلاجات الحالية على إدارة الأعراض، مثل تخفيف الألم والسيطرة على الالتهاب، بدلاً من عكس أو إيقاف تنكس المفاصل.

- على سبيل المثال، في حين أن العلاجات البيولوجية والخلايا الجذعية تبدو واعدة، إلا أنها غالباً ما تواجه تكاليف تطوير عالية، وجداول زمنية ممتدة للتجارب السريرية، ومسارات تنظيمية معقدة، مما يؤخر دخول السوق ويحد من إمكانية الوصول إليها على نطاق واسع.

- على الرغم من تزايد الاستثمار، لم يحصل سوى عدد قليل من أدوية DMOAD على موافقة الجهات التنظيمية، ولا يزال نقص بيانات الفعالية طويلة الأمد مصدر قلق. هذا يُبطئ الابتكار ويُقيد خيارات العلاج المتاحة لمرضى المراحل المتقدمة الذين يبحثون عن بدائل لجراحة استبدال المفاصل.

- علاوة على ذلك، فإن العبء المالي للعلاجات المتقدمة - بما في ذلك المواد البيولوجية، وحقن البلازما الغنية بالصفائح الدموية، والغرسات المخصصة - يمكن أن يكون باهظ التكلفة بالنسبة للمرضى، وخاصة في المناطق ذات الدخل المنخفض والمتوسط حيث يكون سداد تكاليف الرعاية الصحية محدودًا.

- وللتغلب على هذه الحواجز، يتعين على الجهات الفاعلة في الصناعة التركيز على تبسيط البحث والتطوير، وتأمين الموافقات التنظيمية بشكل أسرع، وتطوير بدائل علاجية فعالة من حيث التكلفة يمكنها تقديم فوائد هيكلية إلى جانب تخفيف الأعراض.

- سيكون التعاون الأكبر بين أصحاب المصلحة من القطاعين العام والخاص، إلى جانب التقدم في تحديد المؤشرات الحيوية والتشخيصات في المرحلة المبكرة، ضروريًا لتطوير علاجات رائدة يمكنها تحويل مشهد العلاج الحالي.

نطاق سوق علاجات هشاشة العظام

يتم تقسيم السوق على أساس نوع الدواء، والتشريح، وطريقة الإدارة، وقناة المبيعات، والاستخدام النهائي.

• حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق علاجات هشاشة العظام إلى عوامل مُكمّلة للزوجة، ومضادات الالتهاب غير الستيرويدية، ومسكنات الألم، والكورتيكوستيرويدات، وغيرها. وقد هيمن قطاع عوامل المُكمّلة للزوجة على أكبر حصة من إيرادات السوق بنسبة 34.5% في عام 2024، مدفوعًا بدورها في تحسين تزييت المفاصل وتأخير الحاجة إلى التدخل الجراحي. وتُعدّ هذه العوامل فعّالة بشكل خاص في علاج هشاشة العظام في الركبة، وتُستخدم على نطاق واسع نظرًا لآثارها الجانبية البسيطة.

من المتوقع أن يشهد قطاع مضادات الالتهاب غير الستيرويدية أسرع معدل نمو سنوي مركب قدره 9.4% بين عامي 2025 و2032، ويعزى ذلك إلى توفرها على نطاق واسع دون وصفة طبية وزيادة الطلب على مسكنات الألم. كما أن أسعارها المعقولة وفعاليتها في علاج الأعراض الخفيفة إلى المتوسطة تجعلها الخيار المفضل في كل من المناطق المتقدمة والنامية.

• حسب علم التشريح

بناءً على التشريح، يُقسّم سوق علاجات هشاشة العظام إلى فصال عظمي في الركبة، وفصال عظمي في الورك، وفصال عظمي في اليد، وغيرها. وقد شكّل قطاع فصال عظم الركبة أكبر حصة من إيرادات السوق بنسبة 47.8% في عام 2024، وذلك بسبب ارتفاع معدل انتشار تنكس مفصل الركبة بين كبار السن والسمنة. وتُعدّ الركبة المفصل الأكثر تأثرًا، ولا تزال التطورات العلاجية تدعم الطلب القوي في السوق.

من المتوقع أن يسجل قطاع هشاشة العظام في الورك أسرع معدل نمو سنوي مركب بنسبة 8.7% من عام 2025 إلى عام 2032، مدفوعًا بالتركيبة السكانية المتقدمة في السن والتدخلات الجراحية المتزايدة مثل إجراءات استبدال الورك.

• عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق علاجات هشاشة العظام إلى طريق الحقن، والطريق الموضعي، والطريق الفموي. وقد استحوذت شريحة الطريق الفموي على أكبر حصة من إيرادات السوق بنسبة 51.3% في عام 2024، بفضل سهولة الاستخدام العالية والتزام المرضى باستخدام الأقراص والكبسولات. وتُوصف مضادات الالتهاب غير الستيرويدية والمسكنات الفموية عادةً كعلاجات من الخط الأول.

ومن المتوقع أن ينمو الطريق الوريدي بأسرع معدل نمو سنوي مركب بنسبة 9.1% من عام 2025 إلى عام 2032، مدفوعًا بالزيادة في استخدام الحقن داخل المفصل مثل حمض الهيالورونيك والكورتيكوستيرويدات، والتي توفر راحة مستهدفة وتأثيرات طويلة الأمد.

• حسب قناة المبيعات

بناءً على قنوات البيع، يُقسّم سوق علاجات هشاشة العظام إلى أدوية بوصفة طبية وأدوية بدون وصفة طبية. وقد هيمن قطاع الأدوية الموصوفة على السوق بحصة إيرادات بلغت 64.2% في عام 2024، بفضل الأدوية الموصوفة طبيًا للحالات المتوسطة إلى الشديدة والرعاية اللاحقة للعمليات الجراحية.

من المتوقع أن ينمو قطاع الأدوية التي لا تستلزم وصفة طبية بأسرع معدل نمو سنوي مركب بنسبة 8.9% من عام 2025 إلى عام 2032، وذلك بسبب الاتجاه المتزايد نحو العلاج الذاتي، والوعي المتزايد، وسهولة توافر مضادات الالتهاب غير الستيرويدية ومنتجات تسكين الألم الموضعية في الصيدليات ومنافذ البيع بالتجزئة.

• حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم سوق علاجات هشاشة العظام إلى صيدليات المستشفيات، وصيدليات التجزئة، وغيرها. وقد استحوذ قطاع صيدليات المستشفيات على أكبر حصة سوقية بنسبة 46.5% في عام 2024، مدفوعًا بارتفاع تدفق المرضى إلى المستشفيات، وإمكانية الحصول على علاجات الحقن المتقدمة، وإشراف الأطباء.

من المتوقع أن يشهد قطاع الصيدليات بالتجزئة أسرع معدل نمو سنوي مركب بنسبة 9.3% من عام 2025 إلى عام 2032، مدفوعًا بالتوافر المتزايد للأدوية التي لا تستلزم وصفة طبية، وتوسع سلاسل الصيدليات، وتفضيل شراء الأدوية المزمنة من الصيدليات المحلية.

تحليل إقليمي لسوق علاجات هشاشة العظام

- سيطرت أمريكا الشمالية على سوق علاجات هشاشة العظام بأكبر حصة إيرادات بلغت 41.7% في عام 2024، مدفوعة بالانتشار المتزايد لهشاشة العظام، وزيادة عدد كبار السن، والتوافر الواسع النطاق لخيارات العلاج المتقدمة.

- تستفيد المنطقة من البنية التحتية الراسخة للرعاية الصحية، والوعي العالي بالمرضى، وأطر السداد القوية

- يتزايد إقبال المرضى في أمريكا الشمالية على استخدام المكملات الغذائية اللزجة، ومضادات الالتهاب غير الستيرويدية، والكورتيكوستيرويدات، مع تزايد اعتماد العلاجات الجديدة، بما في ذلك العلاجات التجديدية والبيولوجية. علاوة على ذلك، يُسهم ارتفاع معدلات السمنة وأنماط الحياة الخاملة بشكل كبير في زيادة حالات هشاشة العظام، مما يعزز الطلب على حلول علاجية فعالة.

نظرة عامة على سوق علاجات هشاشة العظام في الولايات المتحدة

استحوذ سوق علاجات هشاشة العظام في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 81%، في أمريكا الشمالية في عام 2024، مدفوعًا بالإقبال السريع على العلاجات الدوائية المبتكرة والتفضيل المتزايد للطب الشخصي. وتتصدر الولايات المتحدة التجارب السريرية، واستثمارات البحث والتطوير، والموافقات على علاجات الجيل التالي، مدعومةً بوجود شركات دوائية رائدة. علاوة على ذلك، أدى ارتفاع نسبة الشيخوخة في البلاد وتزايد عدد المرضى الذين يخضعون لجراحات استبدال المفاصل إلى زيادة الطلب على العلاجات التي تعالج الأعراض وتُعدّل المرض. كما أن توافر مسكنات الألم التي تُصرف دون وصفة طبية، وتوصيات الأطباء الرصينة، يعززان من قوة السوق.

نظرة عامة على سوق علاجات هشاشة العظام في أوروبا

من المتوقع أن يشهد سوق علاجات هشاشة العظام في أوروبا نموًا بمعدل نمو سنوي مركب قوي يبلغ 8.6% بين عامي 2025 و2032، مدفوعًا بشكل رئيسي بتقدم السن الديموغرافي وتزايد الوعي باستراتيجيات التدخل المبكر. تشهد الدول الأوروبية إقبالًا متزايدًا على مضادات الالتهاب غير الستيرويدية الموضعية والفموية، بالإضافة إلى علاجات المكملات اللزجة. وتشجع مبادرات الرعاية الصحية العامة الهادفة إلى الحد من الإعاقة الناجمة عن هشاشة العظام، إلى جانب سياسات السداد الداعمة، على تبني هذه العلاجات. كما تكتسب توعية المرضى والعلاجات غير الجراحية شعبية متزايدة في مرافق الرعاية الخارجية والرعاية المنزلية.

نظرة عامة على سوق علاجات هشاشة العظام في المملكة المتحدة

من المتوقع أن ينمو سوق علاجات هشاشة العظام في المملكة المتحدة بمعدل نمو سنوي مركب قدره 8.9% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على إدارة الألم غير الجراحية والتركيز الحكومي على تحسين الوصول إلى الرعاية الصحية الأولية. وتلعب هيئة الخدمات الصحية الوطنية (NHS) دورًا محوريًا في تقديم رعاية هشاشة العظام، حيث تشجع غالبًا على استخدام المسكنات والعلاج الطبيعي في المراحل المبكرة. كما أن التركيز المتزايد على تخفيف عبء جراحة استبدال المفاصل يزيد من الاعتماد على العلاجات الدوائية والتدخلات في المراحل المبكرة.

نظرة عامة على سوق علاجات هشاشة العظام في ألمانيا

من المتوقع أن يشهد سوق علاجات هشاشة العظام في ألمانيا نموًا بمعدل نمو سنوي مركب قدره 8.4% بين عامي 2025 و2032، مدعومًا بارتفاع معدلات التشخيص واعتماد العلاجات البيولوجية للحالات المتقدمة. ويساهم نظام الرعاية الصحية المتطور في ألمانيا وتوافر الحقن المتقدمة داخل المفصل في دفع نمو السوق. كما تُشجع حملات التوعية المتزايدة التي تُنظمها مؤسسات الرعاية الصحية ومجموعات دعم المرضى على البدء المبكر بالعلاج وتحسين الالتزام بالأدوية.

نظرة عامة على سوق علاجات هشاشة العظام في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاجات هشاشة العظام في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 9.6% بين عامي 2025 و2032، مدفوعًا بعوامل مثل شيخوخة السكان، وتزايد اضطرابات المفاصل، وتطوير البنية التحتية للرعاية الصحية في الاقتصادات الناشئة. تشهد دول مثل الصين واليابان والهند زيادة في تشخيصات هشاشة العظام، مع تزايد استخدام مضادات الالتهاب غير الستيرويدية، والكورتيكوستيرويدات، وحقن حمض الهيالورونيك. وتساهم البرامج الصحية الحكومية، وتوسع قدرات تصنيع الأدوية، في جعل العلاجات أكثر تكلفةً وسهولةً لشرائح أكبر من المرضى في جميع أنحاء المنطقة.

نظرة عامة على سوق علاجات هشاشة العظام في اليابان

يشهد سوق علاجات هشاشة العظام في اليابان زخمًا متزايدًا، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 10.3% بين عامي 2025 و2032، نظرًا للشيخوخة السكانية المتسارعة في البلاد والتركيز الكبير على رعاية كبار السن. يفضل المرضى اليابانيون العلاجات قليلة التدخل، بما في ذلك مضادات الالتهاب غير الستيرويدية الفموية والموضعية. وهناك زخم كبير للابتكار في تقنيات تجديد الغضاريف والحفاظ على المفاصل. ويدعم تكامل الطب التقليدي والحديث، بالإضافة إلى ارتفاع الإنفاق الصحي للفرد، المزيد من تطوير السوق.

نظرة عامة على سوق علاجات هشاشة العظام في الصين

استحوذت الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، حيث ساهمت بنسبة 36.5% من الإيرادات الإقليمية، مدفوعةً بقاعدة مرضاها الضخمة، وزيادة فرص الحصول على الرعاية الصحية، والاستثمارات في تصنيع الأدوية محليًا. ويشهد السوق ارتفاعًا في الطلب على العلاجات الفموية والحقنية بأسعار معقولة. كما أن تزايد الوعي الصحي، وسياسات رعاية المسنين التي تقودها الحكومة، والتوسع السريع في البنية التحتية للمستشفيات، كلها عوامل تُسرّع من تبني العلاجات. كما تنشط شركات الأدوية المحلية بشكل متزايد في تطوير أدوية هشاشة العظام والبدائل الحيوية.

حصة سوق علاجات هشاشة العظام

إن صناعة علاجات هشاشة العظام يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة فايزر (الولايات المتحدة)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة أمجين (الولايات المتحدة)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- سامسونج بيوإيبيس (كوريا الجنوبية)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- أسترازينيكا (المملكة المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- شركة إنليفكس ثيرابيوتكس المحدودة (إسرائيل)

- شركة أنيكا ثيرابيوتكس (الولايات المتحدة)

- شركة يوبراكسيا للأدوية (كندا)

- دورون ثيرابيوتكس (الولايات المتحدة)

أحدث التطورات في سوق علاجات هشاشة العظام العالمية

- في أبريل 2024، أعلنت شركة إيلي ليلي وشركاه عن إطلاق علاج جديد بالأجسام المضادة وحيدة النسيلة يستهدف عامل نمو الأعصاب (NGF) لعلاج آلام هشاشة العظام المتوسطة إلى الشديدة. يهدف هذا العلاج المبتكر، الذي طُوّر بالتعاون مع شركة رائدة في مجال التكنولوجيا الحيوية، إلى تسكين الألم لفترة طويلة دون الآثار الجانبية الشائعة لمضادات الالتهاب غير الستيرويدية والأفيونيات، مما يضع ليلي في طليعة الجيل الجديد من علاجات هشاشة العظام.

- في مارس 2024، بدأت شركة فايزر المرحلة الثالثة من التجارب السريرية لدوائها التجريبي المُعدّل لمرض هشاشة العظام (DMOAD)، المُصمّم لإبطاء تنكس الغضروف لدى مرضى هشاشة العظام في الركبة. يتماشى هذا التطور مع التركيز العالمي المتزايد على الأساليب التجديدية والطب الشخصي في حالات المفاصل المزمنة.

- في فبراير 2024، حصل قسم الأدوية جانسن التابع لشركة جونسون آند جونسون على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية لمثبطه الجزيئي الصغير الذي يهدف إلى وقف تطور هشاشة العظام. يستهدف الدواء المسارات الالتهابية المرتبطة بتحلل الغضروف، مما يمثل تقدمًا كبيرًا في تعديل تطور المرض بما يتجاوز تخفيف الأعراض.

- في يناير 2024، وسّعت سانوفي وريجينيرون تعاونهما لتقييم إمكانات دوبيلوماب في علاج الالتهاب والألم المرتبطين بهشاشة العظام. أظهرت الدراسات الأولية نتائج واعدة في تقليل تصلب المفاصل وتحسين حركتها، مما يفتح آفاقًا علاجية جديدة للمرضى الذين لا يستجيبون للعلاجات التقليدية.

- في ديسمبر 2023، أطلقت شركة جلاكسو سميث كلاين (GSK) جلًا موضعيًا جديدًا مُسكّنًا للألم، مُدمجًا تقنية النانو لتعزيز النفاذ وتسكين الألم بشكل مُستدام. صُمم هذا المنتج، المُتاح بدون وصفة طبية، لتحسين جودة حياة مرضى هشاشة العظام في مراحلها المبكرة، وقد شهد إقبالًا كبيرًا في السوق الأوروبية ومنطقة آسيا والمحيط الهادئ.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق علاجات هشاشة العظام العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم السوق العالمي لعلاجات هشاشة العظام

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 علم الأوبئة

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لعلاجات هشاشة العظام: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 تحليل براءات الاختراع

6.1.1 مشهد براءات الاختراع

6.1.2 رقم مكتب براءات الاختراع والعلامات التجارية الأمريكي

6.1.3 انتهاء صلاحية براءة الاختراع

6.1.4 رقم EPIO

6.1.5 قوة وجودة براءات الاختراع

6.1.6 مطالبات براءات الاختراع

6.1.7 استشهادات براءات الاختراع

6.1.8 التقاضي بشأن براءات الاختراع والترخيص

6.1.9 ملف براءة الاختراع

6.1.10 الدول الحاصلة على براءة اختراع

6.1.11 الخلفية التكنولوجية

6.2 معدل علاج المخدرات حسب الأسواق الناضجة

6.3 الاتجاهات الديموغرافية: التأثيرات على جميع معدلات الإصابة

6.4 مخطط تدفق المريض

6.5 استراتيجيات التسعير الرئيسية

6.6 استراتيجيات تسجيل المرضى الرئيسية

6.7 المقابلات مع المتخصصين

6.8 لقطات أخرى من KOL

7 علم الأوبئة

7.1 معدل الإصابة حسب الجنس

7.2 معدل العلاج

7.3 معدل الوفيات

7.4 نموذج الالتزام بالأدوية والتبديل العلاجي

7.5 معدلات نجاح علاج المرضى

8 عمليات الدمج والاستحواذ

8.1 الترخيص

8.2 اتفاقيات التسويق

9 الإطار التنظيمي

9.1 عملية الموافقة التنظيمية

9.2 سهولة الموافقة التنظيمية على المناطق الجغرافية

9.3 مسارات الموافقة التنظيمية

9.4 الترخيص والتسجيل

9.5 مراقبة ما بعد التسويق

9.6 إرشادات ممارسات التصنيع الجيدة (GMPS)

10 تحليل خطوط الأنابيب

10.1 التجارب السريرية وتحليل المرحلة

10.2 خط أنابيب العلاج الدوائي

10.3 مرشحو المرحلة الثالثة

10.4 مرشحو المرحلة الثانية

10.5 مرشحو المرحلة الأولى

10.6 آخرون (ما قبل السريرية والبحثية)

الجدول 1: سوق التجارب السريرية العالمية لسوق علاجات هشاشة العظام

اسم الشركة المجال العلاجي

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة في سوق علاجات هشاشة العظام

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه بعد XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المنطقة العلاجية ومرحلة سوق علاجات هشاشة العظام

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي ومرحلة سوق علاجات هشاشة العظام

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الشكل 1: أهم الكيانات بناءً على نظرة عامة على البحث والتطوير لسوق علاجات هشاشة العظام

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

11 تحليل الأدوية المُسوّقة

11.1 المخدرات

11.1.1 اسم العلامة التجارية

11.1.2 اسم الأدوية العامة

11.2 المؤشرات العلاجية

11.3 الفئة الدوائية للدواء

11.4 المؤشرات الأساسية للدواء

11.5 حالة السوق

11.6 نوع الدواء

11.7 نموذج جرعات الدواء

11.8 الجرعات المتاحة

11.9 طريقة إعطاء الدواء

11.1 وتيرة الجرعات

11.11 نظرة ثاقبة على المخدرات

11.12 نظرة عامة على أنشطة تطوير الأدوية مثل MILSTONE التنظيمية وبيانات السلامة وبيانات الفعالية وبيانات حصرية السوق.

11.12.1 توقعات السوق

11.12.2 المنافسة المتبادلة

11.12.3 المحفظة العلاجية

11.12.4 سيناريو التطوير الحالي

12 الوصول إلى السوق

12.1 توقعات السوق لعشر سنوات

12.2 التحديثات الأخيرة للتجارب السريرية

12.3 الأدوية الجديدة المعتمدة من إدارة الغذاء والدواء سنويًا

12.4 الشركة المصنعة للأدوية والصفقات

12.5 تناول الدواء الرئيسي

12.6 ممارسات العلاج الحالية

12.7 تأثير العلاج القادم

13 تحليل البحث والتطوير

13.1 التحليل المقارن

13.2 المشهد التنموي للأدوية

13.3 رؤى متعمقة حول المعالم التنظيمية

13.4 التقييم العلاجي

13.5 التعاونات والشراكات القائمة على الأصول

14 نظرة عامة على السوق

14.1 السائقين

14.2 القيود

14.3 الفرص

14.4 التحديات

15 سوق علاجات هشاشة العظام العالمية، حسب التشريح

15.1 نظرة عامة

15.2 ركبة

15.3 هيب

15.4 يد

15.5 المفاصل الصغيرة (القدم والكاحل والمعصم)

15.6 آخرون

16 سوق علاجات هشاشة العظام العالمية، حسب النوع

16.1 (سيتم توفير القيمة السوقية والحجم ومتوسط سعر البيع لكل شريحة فرعية من هذا القطاع)

16.2 نظرة عامة

16.3 الأدوية

16.3.1 الأدوية المُسوّقة

16.3.1.1. المسكنات

16.3.1.1.1. أسيتامينوفين

16.3.1.1.2. المواد الأفيونية

16.3.1.1.2.1 كوكودامول

16.3.1.1.2.2 أوكسيكودون

16.3.1.1.2.3 ترامادول

16.3.1.1.2.4 بروبوكسيفين

16.3.1.1.2.5 آخرون

16.3.1.2. الأدوية المضادة للالتهابات غير الستيرويدية (NSAIDs)

16.3.1.2.1. سيليكوكسيب

16.3.1.2.2. بيروكسيكام

16.3.1.2.3. إيبوبروفين

16.3.1.2.4. نابروكسين

16.3.1.2.5. ديكلوفيناك

16.3.1.2.5.1 الحقن الوريدي

16.3.1.2.5.2 عن طريق الفم

16.3.1.2.5.2.1. 50 ملغ

16.3.1.2.5.2.2. 75 ملغ

16.3.1.2.5.2.3. 100 ملغ

16.3.1.2.5.2.4. أخرى

16.3.1.2.5.3 موضوعي

16.3.1.2.5.3.1. 1.5% موضعي

16.3.1.2.5.3.2. 2% موضعي

16.3.1.2.5.3.3. آخرون

16.3.1.2.6. دولوكستين

16.3.1.2.7. الأسبرين

16.3.1.2.8. آخرون

16.3.1.3. مضادات التهيج

16.3.1.3.1. المنثول

16.3.1.3.2. ليدوكايين

16.3.1.3.3. آخرون

16.3.1.4. تركيبة حاصرات قنوات الكالسيوم/مثبطات COX-2

16.3.1.4.1. سيليكوكسيب/أملوديبين

16.3.1.4.2. الإجماع

16.3.1.4.3. آخرون

16.3.1.5. مضادات الاكتئاب

16.3.1.5.1. دولوكستين

16.3.1.5.2. سيمبالتا

16.3.1.5.3. آخرون

16.3.1.6. مسكن للألم

16.3.1.6.1. الكابسيسين

16.3.1.6.2. كوتينزا

16.3.1.6.3. آخرون

16.3.1.7. الكورتيكوستيرويدات/أسيتونيد تريامسينولون

16.3.1.7.1. ميثيل بريدنيزولون

16.3.1.7.2. كينالوغ 40

16.3.1.7.3. زيلريتا

16.3.1.7.4. بيتاميثازون

16.3.1.7.5. آخرون

16.3.1.8. مضاد للروماتيزم

16.3.1.8.1. يوفلكسا

16.3.1.8.2. هيالجان

16.3.1.8.3. تقويم العظام

16.3.1.8.4. سوبرتز

16.3.1.8.5. سينفيسك

16.3.1.8.6. سينفيسك-ون

16.3.1.9. مُرخيات العضلات الهيكلية

16.3.1.9.1. كاريسوبرودول

16.3.1.9.2. دانترولين

16.3.1.9.3. باكلوفين

16.3.1.9.4. آخرون

16.3.1.10. حمض الهيالورونيك

16.3.1.11. البلازما الغنية بالصفائح الدموية (PRP)

16.3.1.12. آخرون

16.3.2 الأدوية عبر خطوط الأنابيب

16.3.2.1. APC201

16.3.2.2. GNSC-001

16.3.2.3. 4P004

16.3.2.4. DFV890

16.3.2.5. EP-104IAR

16.3.2.6. آخرون

16.4 العلاج

16.4.1 العلاج الطبيعي

16.4.2 العلاج المهني

16.4.3 التحفيز الكهربائي للأعصاب عبر الجلد (TENS)

16.4.4 آخرون

16.5 الإجراءات الجراحية

16.5.1 إعادة تنظيم العظام (قطع العظم)

16.5.2 اندماج العظام (تثبيت المفصل)

16.5.3 جراحة استبدال المفصل

16.5.4 جراحة تنظير المفاصل

16.5.5 آخرون

16.6 آخرون

17 سوق أدوية علاج هشاشة العظام العالمية، حسب نوع الدواء

17.1 نظرة عامة

17.2 ذات العلامة التجارية

17.2.1 يوفلكسا

17.2.2 سوبرتز FX

17.2.3 مونوفيسك

17.2.4 زيلريتا

17.2.5 نابريلان

17.2.6 دوكسيس

17.2.7 آخرون

17.3 الأدوية العامة

18 سوق الأدوية العالمية لعلاج هشاشة العظام، حسب طريقة الإدارة

18.1 نظرة عامة

18.2 شفوي

18.2.1 أقراص

18.2.2 كبسولات

18.2.3 آخرون

18.3 موضوعي

18.3.1 الكريمات

18.3.2 الجل

18.3.3 الحل

18.3.4 آخرون

18.4 الحقن الوريدي

18.4.1 تحت الجلد

18.4.2 داخل المفصل

18.4.3 آخرون

18.5 آخرون

19 سوق أدوية علاج هشاشة العظام العالمية، حسب طريقة الشراء

19.1 نظرة عامة

19.2 الوصفة الطبية

19.3 بدون وصفة طبية (OTC)

20 سوقًا عالميًا لعلاجات هشاشة العظام، حسب نوع السكان

20.1 نظرة عامة

20.2 طب الأطفال

20.3 بالغين

20.4 كبار السن

21 سوق علاجات هشاشة العظام العالمية، حسب المستخدم النهائي

21.1 نظرة عامة

21.2 المستشفيات

21.2.1 حسب النوع

21.2.1.1. عام

21.2.1.2. خاص

21.2.2 حسب المستوى

21.2.2.1. المستوى 1

21.2.2.2. المستوى 2

21.2.2.3. المستوى 3

21.3 عيادات متخصصة

21.4 الرعاية الصحية المنزلية

21.5 مراكز الجراحة الخارجية

21.6 آخرون

22 سوق علاجات هشاشة العظام العالمية، حسب قنوات التوزيع

22.1 نظرة عامة

22.2 العطاء المباشر

22.3 مبيعات التجزئة

22.3.1 عبر الإنترنت

22.3.1.1. المتاجر الإلكترونية

22.3.1.2. موقع الشركة الإلكتروني

22.3.1.3. آخرون

22.3.2 غير متصل بالإنترنت

22.3.2.1. صيدلية المستشفى

22.3.2.2. مخازن الأدوية

22.3.2.3. آخرون

22.4 آخرون

23 سوق علاجات هشاشة العظام العالمية، مشهد الشركة

23.1 تحليل أسهم الشركة: عالميًا

23.2 عمليات الدمج والاستحواذ

23.3 تطوير المنتجات الجديدة والموافقات عليها

23.4 التوسعات

23.5 التغييرات التنظيمية

23.6 الشراكة والتطورات الاستراتيجية الأخرى

24 سوق علاجات هشاشة العظام العالمية، حسب المنطقة الجغرافية

24.1 سوق علاجات هشاشة العظام العالمية، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

24.1.1 أمريكا الشمالية

24.1.1.1. الولايات المتحدة

24.1.1.2. كندا

24.1.1.3. المكسيك

24.1.2 أوروبا

24.1.2.1. ألمانيا

24.1.2.2. فرنسا

24.1.2.3. المملكة المتحدة

24.1.2.4. المجر

24.1.2.5. ليتوانيا

24.1.2.6. النمسا

24.1.2.7. أيرلندا

24.1.2.8. النرويج

24.1.2.9. بولندا

24.1.2.10. إيطاليا

24.1.2.11. إسبانيا

24.1.2.12. روسيا

24.1.2.13. تركيا

24.1.2.14. هولندا

24.1.2.15. سويسرا

24.1.2.16. بقية أوروبا

24.1.3 منطقة آسيا والمحيط الهادئ

24.1.3.1. اليابان

24.1.3.2. الصين

24.1.3.3. كوريا الجنوبية

24.1.3.4. الهند

24.1.3.5. أستراليا

24.1.3.6. سنغافورة

24.1.3.7. تايلاند

24.1.3.8. ماليزيا

24.1.3.9. إندونيسيا

24.1.3.10. الفلبين

24.1.3.11. فيتنام

24.1.3.12. بقية منطقة آسيا والمحيط الهادئ

24.1.4 أمريكا الجنوبية

24.1.4.1. البرازيل

24.1.4.2. الأرجنتين

24.1.4.3. بيرو

24.1.4.4. بقية أمريكا الجنوبية

24.1.5 الشرق الأوسط وأفريقيا

24.1.5.1. جنوب أفريقيا

24.1.5.2. المملكة العربية السعودية

24.1.5.3. الإمارات العربية المتحدة

24.1.5.4. مصر

24.1.5.5. الكويت

24.1.5.6. إسرائيل

24.1.5.7. بقية دول الشرق الأوسط وأفريقيا

24.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

25 سوق علاجات هشاشة العظام العالمية، وتحليل SWOT وDBMR

26 سوق علاجات هشاشة العظام العالمية، نبذة عن الشركة

26.1 تصنيع الأدوية المُسوّقة

26.1.1 شركة فيرينج بي في

26.1.1.1. نظرة عامة على الشركة

26.1.1.2. تحليل الإيرادات

26.1.1.3. التواجد الجغرافي

26.1.1.4. محفظة المنتجات

26.1.1.5. التطورات الأخيرة

26.1.2 بيوفينتوس

26.1.2.1. نظرة عامة على الشركة

26.1.2.2. تحليل الإيرادات

26.1.2.3. التواجد الجغرافي

26.1.2.4. محفظة المنتجات

26.1.2.5. التطورات الأخيرة

26.1.3 شركة سانوفي-أفنتيس الأمريكية المحدودة، إحدى شركات سانوفي

26.1.3.1. نظرة عامة على الشركة

26.1.3.2. تحليل الإيرادات

26.1.3.3. التواجد الجغرافي

26.1.3.4. محفظة المنتجات

26.1.3.5. التطورات الأخيرة

26.1.4 شركة فيديا فارما الولايات المتحدة الأمريكية

26.1.4.1. نظرة عامة على الشركة

26.1.4.2. تحليل الإيرادات

26.1.4.3. التواجد الجغرافي

26.1.4.4. محفظة المنتجات

26.1.4.5. التطورات الأخيرة

26.1.5 شركة أنيكا ثيرابيوتكس المحدودة

26.1.5.1. نظرة عامة على الشركة

26.1.5.2. تحليل الإيرادات

26.1.5.3. التواجد الجغرافي

26.1.5.4. محفظة المنتجات

26.1.5.5. التطورات الأخيرة

26.1.6 شركة فايزر

26.1.6.1. نظرة عامة على الشركة

26.1.6.2. تحليل الإيرادات

26.1.6.3. التواجد الجغرافي

26.1.6.4. محفظة المنتجات

26.1.6.5. التطورات الأخيرة

26.1.7 شركة بيريجو بي إل سي.

26.1.7.1. نظرة عامة على الشركة

26.1.7.2. تحليل الإيرادات

26.1.7.3. التواجد الجغرافي

26.1.7.4. محفظة المنتجات

26.1.7.5. التطورات الأخيرة

26.1.8 مجموعة تاج فارما

26.1.8.1. نظرة عامة على الشركة

26.1.8.2. تحليل الإيرادات

26.1.8.3. التواجد الجغرافي

26.1.8.4. محفظة المنتجات

26.1.8.5. التطورات الأخيرة

26.1.9 شركة ويلونا فارما

26.1.9.1. نظرة عامة على الشركة

26.1.9.2. تحليل الإيرادات

26.1.9.3. التواجد الجغرافي

26.1.9.4. محفظة المنتجات

26.1.9.5. التطورات الأخيرة

26.1.10 شركة باسف

26.1.10.1. نظرة عامة على الشركة

26.1.10.2. تحليل الإيرادات

26.1.10.3. التواجد الجغرافي

26.1.10.4. محفظة المنتجات

26.1.10.5. التطورات الأخيرة

26.1.11 أدفاكير فارما

26.1.11.1. نظرة عامة على الشركة

26.1.11.2. تحليل الإيرادات

26.1.11.3. التواجد الجغرافي

26.1.11.4. محفظة المنتجات

26.1.11.5. التطورات الأخيرة

26.1.12 زيمر بيوميت

26.1.12.1. نظرة عامة على الشركة

26.1.12.2. تحليل الإيرادات

26.1.12.3. التواجد الجغرافي

26.1.12.4. محفظة المنتجات

26.1.12.5. التطورات الأخيرة

26.1.13 علوم الحياة في سافنيكس

26.1.13.1. نظرة عامة على الشركة

26.1.13.2. تحليل الإيرادات

26.1.13.3. التواجد الجغرافي

26.1.13.4. محفظة المنتجات

26.1.13.5. التطورات الأخيرة

26.1.14 شركة جانسن للأدوية

26.1.14.1. نظرة عامة على الشركة

26.1.14.2. تحليل الإيرادات

26.1.14.3. التواجد الجغرافي

26.1.14.4. محفظة المنتجات

26.1.14.5. التطورات الأخيرة

26.1.15 شركة أمنيال فارماسيوتيكالز نيويورك ذ.م.م

26.1.15.1. نظرة عامة على الشركة

26.1.15.2. تحليل الإيرادات

26.1.15.3. التواجد الجغرافي

26.1.15.4. محفظة المنتجات

26.1.15.5. التطورات الأخيرة

26.1.16 شركة أبوتكس

26.1.16.1. نظرة عامة على الشركة

26.1.16.2. تحليل الإيرادات

26.1.16.3. التواجد الجغرافي

26.1.16.4. محفظة المنتجات

26.1.16.5. التطورات الأخيرة

26.1.17 شركة تيفا للأدوية الولايات المتحدة الأمريكية

26.1.17.1. نظرة عامة على الشركة

26.1.17.2. تحليل الإيرادات

26.1.17.3. التواجد الجغرافي

26.1.17.4. محفظة المنتجات

26.1.17.5. التطورات الأخيرة

26.1.18 شركة ميرك شارب آند دوهم، وهي شركة تابعة لشركة ميرك آند كو، المحدودة.

26.1.18.1. نظرة عامة على الشركة

26.1.18.2. تحليل الإيرادات

26.1.18.3. التواجد الجغرافي

26.1.18.4. محفظة المنتجات

26.1.18.5. التطورات الأخيرة

26.1.19 شركة كولون تيسيجيني، إنك.

26.1.19.1. نظرة عامة على الشركة

26.1.19.2. تحليل الإيرادات

26.1.19.3. التواجد الجغرافي

26.1.19.4. محفظة المنتجات

26.1.19.5. التطورات الأخيرة

26.1.20 شركة أمبيو للأدوية

26.1.20.1. نظرة عامة على الشركة

26.1.20.2. تحليل الإيرادات

26.1.20.3. التواجد الجغرافي

26.1.20.4. محفظة المنتجات

26.1.20.5. التطورات الأخيرة

26.1.21 شركة ريجينيرون للأدوية

26.1.21.1. نظرة عامة على الشركة

26.1.21.2. تحليل الإيرادات

26.1.21.3. التواجد الجغرافي

26.1.21.4. محفظة المنتجات

26.1.21.5. التطورات الأخيرة

26.1.22 سميث وابن أخيه

26.1.22.1. نظرة عامة على الشركة

26.1.22.2. تحليل الإيرادات

26.1.22.3. التواجد الجغرافي

26.1.22.4. محفظة المنتجات

26.1.22.5. التطورات الأخيرة

26.1.23 شركة بيردو للأدوية المحدودة

26.1.23.1. نظرة عامة على الشركة

26.1.23.2. تحليل الإيرادات

26.1.23.3. التواجد الجغرافي

26.1.23.4. محفظة المنتجات

26.1.23.5. التطورات الأخيرة

26.1.24 شركة باير إيه جي

26.1.24.1. نظرة عامة على الشركة

26.1.24.2. تحليل الإيرادات

26.1.24.3. التواجد الجغرافي

26.1.24.4. محفظة المنتجات

26.1.24.5. التطورات الأخيرة

26.1.25 مختبرات بريستول المحدودة

26.1.25.1. نظرة عامة على الشركة

26.1.25.2. التواجد الجغرافي

26.1.25.3. محفظة المنتجات

26.1.25.4. التطورات الأخيرة

26.1.26 شركة نوفارتيس ايه جي

26.1.26.1. نظرة عامة على الشركة

26.1.26.2. تحليل الإيرادات

26.1.26.3. التواجد الجغرافي

26.1.26.4. محفظة المنتجات

26.1.26.5. التطورات الأخيرة

26.1.27 شركة لوبين للأدوية

26.1.27.1. نظرة عامة على الشركة

26.1.27.2. تحليل الإيرادات

26.1.27.3. التواجد الجغرافي

26.1.27.4. محفظة المنتجات

26.1.27.5. التطورات الأخيرة

26.1.28 شركة جلاكسو سميث كلاين.

26.1.28.1. نظرة عامة على الشركة

26.1.28.2. تحليل الإيرادات

26.1.28.3. التواجد الجغرافي

26.1.28.4. محفظة المنتجات

26.1.28.5. التطورات الأخيرة

26.2 كسور خطوط الأنابيب للأدوية

26.2.1 النشوء

26.2.1.1. نظرة عامة على الشركة

26.2.1.2. تحليل الإيرادات

26.2.1.3. التواجد الجغرافي

26.2.1.4. محفظة المنتجات

26.2.1.5. التطورات الأخيرة

26.2.2 4P فارما

26.2.2.1. نظرة عامة على الشركة

26.2.2.2. تحليل الإيرادات

26.2.2.3. التواجد الجغرافي

26.2.2.4. محفظة المنتجات

26.2.2.5. التطورات الأخيرة

26.2.3 شركة نوفارتيس ايه جي

26.2.3.1. نظرة عامة على الشركة

26.2.3.2. تحليل الإيرادات

26.2.3.3. التواجد الجغرافي

26.2.3.4. محفظة المنتجات

26.2.3.5. التطورات الأخيرة

26.2.4 شركة بيوسبليس ثيرابيوتكس

26.2.4.1. نظرة عامة على الشركة

26.2.4.2. تحليل الإيرادات

26.2.4.3. التواجد الجغرافي

26.2.4.4. محفظة المنتجات

26.2.4.5. التطورات الأخيرة

26.2.5 شركة يوبراكسيا للأدوية

26.2.5.1. نظرة عامة على الشركة

26.2.5.2. تحليل الإيرادات

26.2.5.3. التواجد الجغرافي

26.2.5.4. محفظة المنتجات

26.2.5.5. التطورات الأخيرة

26.2.6 شركة أندروس للأدوية المحدودة

26.2.6.1. نظرة عامة على الشركة

26.2.6.2. تحليل الإيرادات

26.2.6.3. التواجد الجغرافي

26.2.6.4. محفظة المنتجات

26.2.6.5. التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

27 تقارير ذات صلة

28 الخاتمة

29 استبيان

30 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.