Global Oyster Mushroom Cultivation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

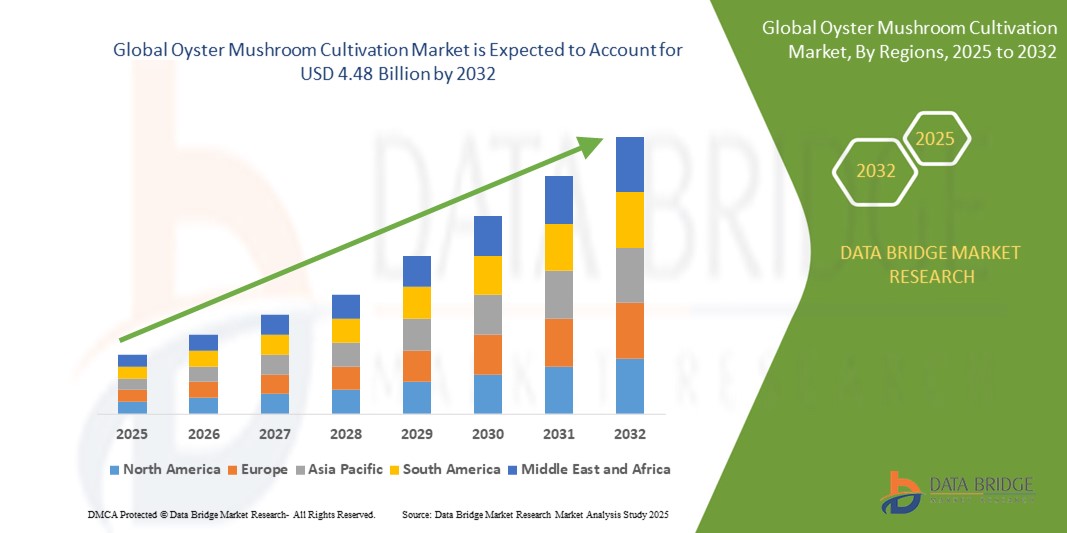

2.84 Billion

USD

4.48 Billion

2024

2032

USD

2.84 Billion

USD

4.48 Billion

2024

2032

| 2025 –2032 | |

| USD 2.84 Billion | |

| USD 4.48 Billion | |

| % | |

|

تجزئة سوق زراعة فطر المحار العالمي، حسب المرحلة (المرحلة الأولى: التسميد، المرحلة الثانية: التفريخ، المرحلة الثالثة: التغليف، المرحلة الرابعة: التثبيت، والمرحلة الخامسة: الحصاد)، والشكل (فطر طازج، فطر مجمد، فطر مجفف، فطر معلب)، والاستخدام (صناعة تجهيز الأغذية، منافذ البيع بالتجزئة، خدمات الأغذية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

ما هو حجم سوق زراعة فطر المحار العالمي ومعدل النمو؟

- تم تقييم حجم سوق زراعة فطر المحار العالمي بـ 2.84 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.48 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.20٪ خلال الفترة المتوقعة

- إن توسع السوق مدفوع في المقام الأول بالوعي المتزايد بالأنظمة الغذائية القائمة على النباتات، والطلب المتزايد على مصادر البروتين المستدامة، والتكلفة المنخفضة نسبيًا وبساطة تربية فطر المحار

- بالإضافة إلى ذلك، تكتسب فطريات المحار زخمًا في قطاعي الأغذية الوظيفية والمستحضرات المغذية نظرًا لفوائدها الغذائية، مما يعزز الزراعة في كل من المزارع التجارية والمنتجين على نطاق صغير.

ما هي أهم النقاط المستفادة من سوق زراعة فطر المحار؟

- تبرز زراعة فطر المحار كحل قابل للتطوير وصديق للبيئة في نظام الغذاء العالمي، وهو مفضل لدورة نموه السريعة واحتياجاته الدنيا من الموارد ومحتواه الغذائي العالي، بما في ذلك البروتين والألياف ومضادات الأكسدة.

- يتم تعزيز زخم السوق من خلال التبني المتزايد بين المزارعين في المناطق الحضرية ومقدمي خدمات الأغذية ومصنعي الأغذية المصنعة الذين يبحثون عن مكونات فعالة من حيث التكلفة ومستدامة

- من المتوقع أن تؤدي زيادة الاستثمارات في الزراعة ذات البيئة الخاضعة للرقابة (CEA) والابتكارات الزراعية العمودية إلى تعزيز الإنتاجية ودعم إمدادات فطر المحار على مدار العام

- سيطرت منطقة آسيا والمحيط الهادئ على سوق زراعة فطر المحار بأكبر حصة إيرادات بلغت 41.7٪ في عام 2024، مدفوعة بتقاليد زراعة الفطر طويلة الأمد في المنطقة، والظروف المناخية الزراعية المواتية، والطلب المتزايد على التغذية النباتية.

- من المتوقع أن ينمو سوق زراعة فطر المحار في أمريكا الشمالية بأسرع معدل نمو سنوي مركب بنسبة 13.1٪ خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالاهتمام المتزايد بالأغذية الوظيفية والأنظمة الغذائية النباتية والزراعة المستدامة.

- سيطرت المرحلة الثانية - قطاع التفريخ على سوق زراعة فطر المحار بأكبر حصة إيرادات بلغت 34.6٪ في عام 2024، حيث تعد هذه المرحلة الأكثر أهمية حيث يستعمر فطر الميسيليوم الركيزة، مما يؤثر بشكل مباشر على العائد الإجمالي والجودة

نطاق التقرير وتقسيم سوق زراعة فطر المحار

|

صفات |

رؤى السوق الرئيسية لزراعة فطر المحار |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق زراعة فطر المحار؟

" الزراعة الدقيقة المعتمدة على التكنولوجيا والتحكم في المناخ "

- من الاتجاهات الرئيسية التي تكتسب زخمًا في سوق زراعة فطر المحار دمج أجهزة استشعار إنترنت الأشياء ، والمراقبة القائمة على الذكاء الاصطناعي، وأنظمة التحكم الآلي في المناخ لتحسين ظروف النمو. تتيح هذه التقنيات إدارة دقيقة للرطوبة ودرجة الحرارة ومستويات ثاني أكسيد الكربون ورطوبة الركيزة، وهي عوامل أساسية لضمان ثبات المحصول والجودة.

- على سبيل المثال، طرحت شركة "فاسال" الهندية الناشئة أدوات مراقبة مناخية قائمة على إنترنت الأشياء، مصممة خصيصًا لمزارع الفطر، مما يُمكّن المزارعين من تلقي تنبيهات آنية وتعديلات بيئية آلية. وبالمثل، تُجري شركة "غروسيكل" في المملكة المتحدة تجارب على أنظمة تعتمد على الذكاء الاصطناعي للتنبؤ بدورات النمو وتحسين جداول الحصاد.

- تساعد الأنظمة المتقدمة المدعومة بالذكاء الاصطناعي والتعلم الآلي على التنبؤ بمخاطر التلوث، وتحسين كفاءة استخدام البذور، وتقليل العمل اليدوي. تُعد هذه الابتكارات مفيدة بشكل خاص للمزارعين على نطاق تجاري الذين يسعون إلى تلبية الطلب على مدار العام مع الحفاظ على معايير الاستدامة.

- مع ارتفاع تكاليف المدخلات ونقص العمالة، تزداد جاذبية الزراعة الآلية. تُتيح الأنظمة المُجهزة بالمراقبة عن بُعد وتحليلات البيانات ولوحات معلومات دعم القرار للمزارعين تحكمًا أفضل وتقلل من فشل المحاصيل.

- مع توسع نماذج الزراعة الحضرية والزراعة العمودية، لا سيما في أوروبا وآسيا والمحيط الهادئ، ستصبح التقنيات الذكية أكثر أهمية في العمليات. كما تستفيد شركات مثل Mycotech Lab في إندونيسيا من الذكاء الاصطناعي لتتبع نمو الفطريات في تطبيقات الاقتصاد الدائري.

- إن التحول نحو أساليب الزراعة المقاومة للمناخ والمستندة إلى البيانات يعيد تعريف الممارسات التشغيلية في صناعة فطر المحار، وخاصة بين صغار المزارعين المتقدمين في مجال التكنولوجيا والمزارع التجارية الناشئة في جميع أنحاء منطقة آسيا والمحيط الهادئ وأوروبا.

ما هي العوامل الرئيسية المحركة لسوق زراعة فطر المحار؟

- يُعدّ تفضيل المستهلكين المتزايد للأغذية العضوية والنباتية والغنية بالبروتين عاملًا رئيسيًا في زراعة فطر المحار عالميًا. تتماشى فوائد الفطر الغذائية، بما في ذلك الألياف الغنية ومضادات الأكسدة والمركبات المعززة للمناعة، مع التوجهات الغذائية الصحية.

- على سبيل المثال، في مارس 2024، وسّعت شركة ساوث ميل تشامبس منشأتها في بنسلفانيا لزيادة إنتاج فطر المحار، مستشهدةً بالطلب المتزايد في قطاعي خدمات الطعام والتجزئة. يستخدم المنشأ أنظمة تكييف وتدفئة موفرة للطاقة وأنظمة تحكم في الترطيب لدعم الإنتاج المستدام.

- يُسهم الدعم الحكومي، من خلال الإعانات وبرامج التدريب، في تعزيز تبني هذا النوع من الفطر، لا سيما في دول مثل الهند والصين وكينيا. وتُسهم البرامج التي تُشجع على زراعة محاصيل منخفضة التكلفة وعالية العائد في جعل فطر المحار مشروعًا زراعيًا مفضلًا لدى صغار المزارعين.

- بالإضافة إلى ذلك، يتطلب فطر المحار مساحة صغيرة ورأس مال منخفض، مما يجعله مثاليًا للزراعة في المناطق الحضرية وشبه الحضرية وفي الحدائق الخلفية. تساهم هذه القدرة على تحمل التكاليف في تزايد الاهتمام بالدول النامية.

- كما يساهم الطلب المتزايد من القطاعات الصيدلانية والمغذية، حيث يتم استخدام فطر المحار لتطوير المكملات والمستخلصات الطبيعية، في توسيع السوق

- تعمل هذه العوامل مجتمعة على تعزيز نظام بيئي قوي يدعم كل من المزارعين على نطاق صغير والمنتجين الصناعيين، مما يعزز قابلية التوسع الشاملة لصناعة زراعة فطر المحار

ما هو العامل الذي يعيق نمو سوق زراعة فطر المحار؟

- لا تزال قابلية التلف وقصر مدة الصلاحية تُشكلان تحديين رئيسيين في سوق زراعة فطر المحار. فبدون لوجستيات سلسلة التبريد والبنية التحتية المناسبة للتخزين، يفقد الفطر رطوبته وملمسه وقيمته السوقية بسرعة، خاصةً في المناخات الدافئة.

- على سبيل المثال، أشار تقرير صادر عن المجلس الهندي للبحوث الزراعية (ICAR) في عام 2023 إلى خسائر ما بعد الحصاد تصل إلى 30٪ في إنتاج فطر المحار بسبب التخزين البارد غير الكافي وطرق النقل غير الفعالة في المناطق الريفية.

- تُعيق هذه المشكلات انتشار المنتجات الزراعية في المناطق النائية والنامية، حيث يكون الوصول إلى تقنيات النقل والتعبئة المبردة محدودًا. وينتج عن ذلك انخفاض دخل المزارعين وعدم ثبات توفر المنتجات في أسواق التجزئة.

- من المعوقات الأخرى نقص المعرفة التقنية لدى المزارعين الجدد فيما يتعلق باختيار البذور، وتحضير الركيزة، ومكافحة التلوث. فبدون التدريب المناسب، غالبًا ما يواجه المزارعون الجدد محاصيل فاشلة أو غلة منخفضة، مما يعيق الاستثمار طويل الأجل.

- بالإضافة إلى ذلك، يُضعف عدم اتساق توقعات الطلب وقلة فرص الزراعة التعاقدية استقرار السوق. ونظرًا لكونه سلعة سريعة التلف، فإن فائض العرض قد يؤدي أيضًا إلى وفرة في المعروض وانهيار الأسعار.

- إن معالجة هذه التحديات ستتطلب استثمارات أقوى في سلسلة التوريد، وبناء القدرات، وتطوير منتجات الفطر المجففة أو ذات القيمة المضافة لزيادة مدة الصلاحية وفرص الإيرادات للمزارعين.

كيف يتم تقسيم سوق زراعة فطر المحار؟

يتم تقسيم السوق على أساس المرحلة والتطبيق والشكل.

• حسب المرحلة

بناءً على المرحلة، يُقسّم سوق زراعة فطر المحار إلى المرحلة الأولى - التسميد، والمرحلة الثانية - التفريخ، والمرحلة الثالثة - التغليف، والمرحلة الرابعة - التثبيت، والمرحلة الخامسة - الحصاد. هيمن قطاع المرحلة الثانية - التفريخ على سوق زراعة فطر المحار محققًا أكبر حصة إيرادات بلغت 34.6% في عام 2024، نظرًا لكونه المرحلة الأكثر أهمية حيث يستعمر فطر الميسيليوم الركيزة، مما يؤثر بشكل مباشر على المحصول والجودة الإجمالية. غالبًا ما يستثمر المنتجون في تفريخ عالي الجودة وظروف بيئية مُحسّنة خلال هذه المرحلة لضمان نمو قوي للفطريات وتقليل مخاطر التلوث.

من المتوقع أن يشهد قطاع التثبيت في المرحلة الرابعة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالابتكارات في تقنيات التحكم في المناخ وتنظيم الرطوبة. تُسهم الإدارة الدقيقة للتثبيت في تحسين تكوين أجسام الثمار، مما يشجع المنتجين على اعتماد غرف تثبيت آلية وأجهزة استشعار ذكية تضمن بدء تكوين أجسام الثمار على النحو الأمثل.

• حسب النموذج

بناءً على الشكل، يُقسّم سوق زراعة فطر المحار إلى فطر طازج، وفطر مجمد، وفطر مجفف، وفطر معلب. وقد استحوذت شريحة الفطر الطازج على أكبر حصة من إيرادات السوق بنسبة 46.2% في عام 2024، ويعزى ذلك إلى إقبال المستهلكين القوي عليه نظرًا لطعمه وملمسه وقيمته الغذائية. يتوفر فطر المحار الطازج على نطاق واسع في الأسواق المحلية ومحلات السوبر ماركت، وخاصةً في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية، ويتميز بأسعاره المرتفعة نظرًا لقابليته للتلف وقصر مدة صلاحيته.

من المتوقع أن يُسجل قطاع الفطر المجفف أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على مدة صلاحية أطول، والصادرات الدولية، واستخدامه في المكملات الغذائية. يتميز فطر المحار المجفف بسهولة تخزينه وإعادة ترطيبه، مما يجعله مثاليًا لقطاع خدمات الطعام والاستخدام المنزلي في الحساء والصلصات والمأكولات الخاصة.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق زراعة فطر المحار إلى صناعة تجهيز الأغذية، ومنافذ البيع بالتجزئة، وخدمات الأغذية، وغيرها. وقد شكّل قطاع خدمات الأغذية أكبر حصة من إيرادات السوق بنسبة 39.8% في عام 2024، نتيجةً لزيادة استهلاك فطر المحار في المطاعم، ومطاعم الخدمة السريعة، وخدمات تقديم الطعام للمؤسسات. إن تنوعه في الطهي، وانخفاض سعراته الحرارية، ونكهته اللذيذة تجعله خيارًا مفضلًا لقوائم الطعام النباتية والنباتية الصرفة حول العالم.

من المتوقع أن يشهد قطاع منافذ البيع بالتجزئة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مع استمرار ارتفاع طلب المستهلكين على الفطر الطازج والمُعبأ. وتعمل محلات السوبر ماركت، ومنصات البقالة الإلكترونية، ومتاجر الأغذية الصحية على توسيع مساحات رفوفها لعرض الفطر الغريب والفعال، لا سيما في الأسواق الحضرية والأسواق التي تهتم بالصحة.

أية منطقة تمتلك أكبر حصة من سوق زراعة فطر المحار؟

- سيطرت منطقة آسيا والمحيط الهادئ على سوق زراعة فطر المحار بأكبر حصة إيرادات بلغت 41.7٪ في عام 2024، مدفوعة بتقاليد زراعة الفطر طويلة الأمد في المنطقة، والظروف المناخية الزراعية المواتية، والطلب المتزايد على التغذية النباتية.

- وتتصدر دول مثل الصين والهند وإندونيسيا الإنتاج والاستهلاك، بدعم من الخطط الحكومية التي تشجع زراعة الفطر كوسيلة لتوفير فرص العمل في المناطق الريفية والزراعة المستدامة.

- الاستهلاك المحلي المرتفع، وتكاليف الإنتاج المنخفضة، والصادرات المتزايدة تعزز مكانة منطقة آسيا والمحيط الهادئ باعتبارها المنطقة الرائدة في سوق زراعة فطر المحار

نظرة على سوق زراعة فطر المحار في الصين

استحوذ سوق زراعة فطر المحار في الصين على أكبر حصة من الإيرادات، بنسبة 64.2% في عام 2024، في منطقة آسيا والمحيط الهادئ، بفضل مكانتها كأكبر منتج ومستهلك للفطر في العالم. ويساهم الدعم الحكومي لتحديث التكنولوجيا الزراعية، إلى جانب التركيز على التصدير بكميات كبيرة، في تعزيز حجم السوق وزيادة الكفاءة. ولا تزال القوى العاملة الريفية الضخمة في البلاد، والطلب المتزايد على الأغذية الصحية، وتوسع تعاونيات زراعة الفطر، تدعم هيمنة الصين على السوق.

نظرة عامة على سوق زراعة فطر المحار في الهند

من المتوقع أن يشهد سوق زراعة فطر المحار في الهند نموًا ملحوظًا خلال الفترة المتوقعة، نظرًا لتزايد الوعي بفوائده الغذائية والعلاجية. وتشجع مبادرات مثل "مضاعفة دخل المزارعين" ودعم ريادة الأعمال الزراعية على الزراعة على نطاق صغير في جميع الولايات. كما يزدهر السوق بفضل تزايد أعداد النباتيين والنباتيين الصرف، والطلب المتزايد على الأطعمة الغنية بالبروتين بأسعار معقولة.

نظرة عامة على سوق زراعة فطر المحار في إندونيسيا

من المتوقع أن يشهد سوق زراعة فطر المحار في إندونيسيا نموًا مطردًا بفضل تزايد الطلب الحضري، والمبادرات الحكومية الداعمة، والتركيز الكبير على الزراعة القائمة على الشركات الصغيرة والمتوسطة. وتساعد مراكز التدريب الإقليمية والتعاونيات المتخصصة في زراعة الفطر المزارعين المحليين على تحسين إنتاجيتهم. علاوة على ذلك، يُسهم تزايد استخدام الفطر المُعبأ في المتاجر الكبرى في المدن في تعزيز توسع السوق.

ما هي المنطقة الأسرع نمواً في سوق زراعة فطر المحار؟

من المتوقع أن يشهد سوق زراعة فطر المحار في أمريكا الشمالية نموًا بمعدل نمو سنوي مركب يبلغ 13.1% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالاهتمام المتزايد بالأغذية الوظيفية، والأنظمة الغذائية النباتية، والزراعة المستدامة. ينجذب المستهلكون إلى فطر المحار لفوائده الصحية، بما في ذلك تعزيز المناعة وخفض الكوليسترول. كما يشهد السوق نموًا بفضل مبادرات الزراعة الحضرية، ونمو تجارة الأغذية العضوية بالتجزئة، وتزايد اعتماد أنظمة الزراعة الداخلية المُتحكم بها مناخيًا في الولايات المتحدة وكندا.

نظرة على سوق زراعة فطر المحار في الولايات المتحدة

استحوذ سوق زراعة فطر المحار في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 79.3% في عام 2024، مدفوعًا بالطلب المتزايد على المنتجات العضوية والراقية في المدن. ويُعدّ التوجه المتزايد نحو الزراعة العمودية الداخلية، بالإضافة إلى طلب المطاعم على الفطر المتخصص، من العوامل الرئيسية الدافعة. وتستثمر الشركات الناشئة والمزارعون بشكل متزايد في أنظمة الزراعة الآلية وأصناف التكاثر عالية الغلة لتلبية الطلب.

نظرة عامة على سوق زراعة فطر المحار في كندا

من المتوقع أن يشهد سوق زراعة فطر المحار في كندا نموًا ملحوظًا بفضل تزايد شعبية بدائل اللحوم والإنتاج الغذائي المستدام. ويعزز التمويل الحكومي للابتكار في التكنولوجيا الزراعية، بالإضافة إلى شبكة تعاونية زراعية قوية، مزارعي الفطر على نطاق صغير ومتوسط. كما يتزايد الطلب عليه من خلال متاجر الأغذية الصحية، ومطاعم "من المزرعة إلى المائدة"، وخدمات توصيل المنتجات العضوية عبر الإنترنت.

ما هي أفضل الشركات في سوق زراعة فطر المحار؟

وتدار صناعة زراعة فطر المحار بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- مجموعة موناجان (أيرلندا)

- مجموعة فطر والش (أيرلندا)

- فطريات (بلجيكا)

- مبيعات فطر ساوث ميل (الولايات المتحدة)

- سميثي ماشرومز المحدودة (المملكة المتحدة)

- Rheinische Pilz Zentrale GmbH (ألمانيا)

- إيتالسبوان (إيطاليا)

- فطر SAS (إيطاليا)

- شركة هيرانو للفطر ذ.م.م (كوسوفو)

- شركة فوجيشوكين المحدودة (اليابان)

ما هي التطورات الأخيرة في سوق زراعة فطر المحار العالمي؟

- في مارس 2025، قامت شركة ماي فورست فودز، وهي شركة فرعية من شركة إيكوفاتيف متخصصة في بدائل اللحوم المصنوعة من الفطر مثل ماي بيكون، بتوسيع نطاق عملياتها في منشأتها في غرين آيلاند، نيويورك. تزرع الشركة الآن حوالي 20,000 رطل من فطر المحار أسبوعيًا، والذي يُستخدم لإنتاج بديلها المميز للحم الخنزير المقدد. من المتوقع أن يوفر هذا التوسع حوالي 160 وظيفة جديدة خلال السنوات الخمس المقبلة، ويشمل ابتكارات مثل الزراعة العمودية المُتحكم بها مناخيًا وأدوات الحصاد المُخصصة. تُعزز هذه الخطوة مكانة ماي فورست فودز كشركة رائدة في مجال الابتكار في سوق البروتين البديل والفطريات الوظيفية.

- في يناير 2024، وسّعت شركة مايكو تكنولوجي قدراتها في زراعة فطر المحار لتلبية الطلب العالمي المتزايد على مكونات البروتين النباتي المستدام في قطاع الأغذية. تُعدّ هذه المرافق المُطوّرة جزءًا من جهود الشركة الاستراتيجية لتنويع تطبيقات الفطر وتعزيز العرض لقاعدة عملائها المتنامية. يُبرز هذا التطور التركيز المتزايد للقطاع على الأغذية الوظيفية ومصادر البروتين النظيفة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق زراعة فطر المحار العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق زراعة فطر المحار العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب العرض والطلب

2.2.8 اتجاه استهلاك المنتجات النهائية

2.2.9 التحليل من الأعلى إلى الأسفل

2.2.10 معايير القياس

2.2.11 تحليل حصة البائع

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق زراعة فطر المحار العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل الإنتاج

5.2 تحليل الاستيراد والتصدير

5.3 تقنيات الزراعة القادمة

5.4 تحليل سلسلة التوريد

5.5 تحليل سلسلة القيمة

5.6 تحليل تكاليف الإنتاج

5.7 تخزين الفطر ومعالجته

6 الإطار التنظيمي

7 تحليل تأثير كوفيد-19

7.1 تحليل تأثير جائحة كوفيد-19 على السوق

7.2 تداعيات جائحة كوفيد-19 ومبادرة الحكومة لتعزيز السوق

7.3 القرارات الاستراتيجية للشركات المصنعة بعد جائحة كوفيد-19 للحصول على حصة سوقية تنافسية

7.4 تأثير السعر

7.5 التأثير على الطلب

7.6 التأثير على سلسلة التوريد

7.7 الخاتمة

8 سوق زراعة فطر المحار العالمي، حسب النوع، 2020-2029، (مليون دولار أمريكي)، (طن)

8.1 نظرة عامة

8.2 لؤلؤة المحار

8.2.1 متوسط سعر البيع (بالدولار الأمريكي)

8.2.2 القيمة (مليون دولار أمريكي)

8.2.3 الحجم (طن)

8.3 المحار الأزرق

8.4 فينيكس أويستر

8.5 محار ذهبي

8.6 المحار الوردي

8.7 كينج أويستر

9 سوق زراعة فطر المحار العالمي، حسب نوع الركيزة، 2020-2029، (مليون دولار أمريكي)

9.1 نظرة عامة

9.2 بادي

9.3 القمح

9.4 راجي

9.5 ذرة

9.6 نشارة الخشب

9.7 بقايا قصب السكر

9.8 دخن

9.9 قطن

9.1 السترونيلا

9.11 الجوت

9.12 نفايات القطن

9.13 أكواز الذرة المقشرة

9.14 قشور جوز البازلاء

9.15 أعشاب مجففة

9.16 سيقان عباد الشمس

9.17 نفايات أوراق الشاي

9.18 نفايات الورق المهملة

9.19 آخرون

10. سوق زراعة فطر المحار العالمي، حسب تقنية تحضير الركيزة، 2020-2029، (مليون دولار أمريكي)

10.1 نظرة عامة

10.2 البسترة بالبخار

10.2.1 حسب نوع الركيزة

10.2.1.1. بادي

10.2.1.2. القمح

10.2.1.3. راجي

10.2.1.4. الذرة

10.2.1.5. نشارة الخشب

10.2.1.6. بقايا قصب السكر

10.2.1.7. الدخن

10.2.1.8. القطن

10.2.1.9. السترونيلا

10.2.1.10. الجوت

10.2.1.11. نفايات القطن

10.2.1.12. أكواز الذرة المقشرة

10.2.1.13. قشور جوز البازلاء

10.2.1.14. الأعشاب المجففة

10.2.1.15. سيقان عباد الشمس

10.2.1.16. نفايات أوراق الشاي

10.2.1.17. نفايات الورق المُهمَلة

10.2.1.18. آخرون

10.3 معالجة المياه الساخنة

10.3.1 حسب نوع الركيزة

10.3.1.1. بادي

10.3.1.2. القمح

10.3.1.3. راجي

10.3.1.4. الذرة

10.3.1.5. نشارة الخشب

10.3.1.6. بقايا قصب السكر

10.3.1.7. الدخن

10.3.1.8. القطن

10.3.1.9. السترونيلا

10.3.1.10. الجوت

10.3.1.11. نفايات القطن

10.3.1.12. أكواز الذرة المقشرة

10.3.1.13. قشور جوز البازلاء

10.3.1.14. الأعشاب المجففة

10.3.1.15. سيقان عباد الشمس

10.3.1.16. نفايات أوراق الشاي

10.3.1.17. نفايات الورق المُهمَلة

10.3.1.18. آخرون

10.4 تقنية التعقيم

10.4.1 حسب نوع الركيزة

10.4.1.1. بادي

10.4.1.2. القمح

10.4.1.3. راجي

10.4.1.4. الذرة

10.4.1.5. نشارة الخشب

10.4.1.6. بقايا قصب السكر

10.4.1.7. الدخن

10.4.1.8. القطن

10.4.1.9. السترونيلا

10.4.1.10. الجوت

10.4.1.11. نفايات القطن

10.4.1.12. أكواز الذرة المقشرة

10.4.1.13. قشور جوز البازلاء

10.4.1.14. الأعشاب المجففة

10.4.1.15. سيقان عباد الشمس

10.4.1.16. نفايات أوراق الشاي

10.4.1.17. نفايات الورق المُهمَلة

10.4.1.18. آخرون

10.5 التخمير أو التسميد

10.5.1 حسب نوع الركيزة

10.5.1.1. بادي

10.5.1.2. القمح

10.5.1.3. راجي

10.5.1.4. الذرة

10.5.1.5. نشارة الخشب

10.5.1.6. بقايا قصب السكر

10.5.1.7. الدخن

10.5.1.8. القطن

10.5.1.9. السترونيلا

10.5.1.10. الجوت

10.5.1.11. نفايات القطن

10.5.1.12. أكواز الذرة المقشرة

10.5.1.13. قشور جوز البازلاء

10.5.1.14. الأعشاب المجففة

10.5.1.15. سيقان عباد الشمس

10.5.1.16. نفايات أوراق الشاي

10.5.1.17. نفايات الورق المُهمَلة

10.5.1.18. آخرون

10.6 التعقيم الكيميائي

10.6.1 حسب نوع الركيزة

10.6.1.1. بادي

10.6.1.2. القمح

10.6.1.3. راجي

10.6.1.4. الذرة

10.6.1.5. نشارة الخشب

10.6.1.6. بقايا قصب السكر

10.6.1.7. الدخن

10.6.1.8. القطن

10.6.1.9. السترونيلا

10.6.1.10. الجوت

10.6.1.11. نفايات القطن

10.6.1.12. أكواز الذرة المقشرة

10.6.1.13. قشور جوز البازلاء

10.6.1.14. الأعشاب المجففة

10.6.1.15. سيقان عباد الشمس

10.6.1.16. نفايات أوراق الشاي

10.6.1.17. نفايات الورق المُهمَلة

10.6.1.18. آخرون

10.7 آخرون

11 سوق زراعة فطر المحار العالمي، حسب المرحلة، 2020-2029، (مليون دولار أمريكي)

11.1 نظرة عامة

11.2 المرحلة الأولى - التسميد

11.3 المرحلة الثانية - التفريخ

11.4 المرحلة الثالثة - التغليف

11.5 المرحلة الرابعة - التثبيت

11.6 المرحلة الخامسة - الحصاد

١٢ سوق زراعة فطر المحار العالمي، حسب الفئة، ٢٠٢٠-٢٠٢٩، (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 عضوي

12.3 التقليدية

13 سوق زراعة فطر المحار العالمي، حسب المستخدم النهائي، 2020-2029، (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 تجار الجملة

13.3 محلات السوبر ماركت/الهايبر ماركت

13.4 متاجر التجزئة

13.5 متاجر البقالة

13.6 المتاجر المتخصصة

13.7 الأسر

13.8 آخرون

14 سوق زراعة فطر المحار العالمي، حسب البلد، 2020-2029، (مليون دولار أمريكي)

14.1 سوق زراعة فطر المحار العالمي، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

14.2 أمريكا الشمالية

14.2.1 الولايات المتحدة

14.2.2 كندا

14.2.3 المكسيك

14.3 أوروبا

14.3.1 ألمانيا

14.3.2 المملكة المتحدة

14.3.3 إيطاليا

14.3.4 فرنسا

14.3.5 إسبانيا

14.3.6 روسيا

14.3.7 سويسرا

14.3.8 تركيا

14.3.9 بلجيكا

14.3.10 هولندا

14.3.11 الدنمارك

14.3.12 السويد

14.3.13 بولندا

14.3.14 النرويج

14.3.15 فنلندا

14.3.16 بقية أوروبا

14.4 منطقة آسيا والمحيط الهادئ

14.4.1 اليابان

14.4.2 الصين

14.4.3 كوريا الجنوبية

14.4.4 الهند

14.4.5 سنغافورة

14.4.6 تايلاند

14.4.7 إندونيسيا

14.4.8 ماليزيا

14.4.9 الفلبين

14.4.10 أستراليا

14.4.11 نيوزيلندا

14.4.12 فيتنام

14.4.13 تايوان

14.4.14 بقية منطقة آسيا والمحيط الهادئ

14.5 أمريكا الجنوبية

14.5.1 البرازيل

14.5.2 الأرجنتين

14.5.3 بقية أمريكا الجنوبية

14.6 الشرق الأوسط وأفريقيا

14.6.1 جنوب أفريقيا

14.6.2 مصر

14.6.3 البحرين

14.6.4 الإمارات العربية المتحدة

14.6.5 الكويت

14.6.6 عُمان

14.6.7 قطر

14.6.8 المملكة العربية السعودية

14.6.9 بقية الشرق الأوسط وأفريقيا

15 سوق زراعة فطر المحار العالمي، مشهد الشركة

15.1 تحليل أسهم الشركة: عالميًا

15.2 تحليل أسهم الشركة: أمريكا الشمالية

15.3 تحليل أسهم الشركة: أوروبا

15.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

15.5 عمليات الدمج والاستحواذ

15.6 تطوير المنتجات الجديدة والموافقات عليها

15.7 التوسعات والشراكات

15.8 التغييرات التنظيمية

16 سوق زراعة فطر المحار العالمي، تحليل SWOT وDBMR

17 سوق زراعة فطر المحار العالمي، نبذة عن الشركة

17.1 مجموعة فطر والش

17.1.1 نظرة عامة على الشركة

17.1.2 تحليل الإيرادات

17.1.3 التواجد الجغرافي

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 مايسيليا نيفادا

17.2.1 نظرة عامة على الشركة

17.2.2 تحليل الإيرادات

17.2.3 التواجد الجغرافي

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 مبيعات فطر ساوث ميل

17.3.1 نظرة عامة على الشركة

17.3.2 تحليل الإيرادات

17.3.3 التواجد الجغرافي

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 فطر سميثي

17.4.1 نظرة عامة على الشركة

17.4.2 تحليل الإيرادات

17.4.3 التواجد الجغرافي

17.4.4 محفظة المنتجات

17.4.5 التطورات الأخيرة

فطر جياتيان 17.5

17.5.1 نظرة عامة على الشركة

17.5.2 تحليل الإيرادات

17.5.3 التواجد الجغرافي

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 حصاد الأرض بأكملها

17.6.1 نظرة عامة على الشركة

17.6.2 تحليل الإيرادات

17.6.3 التواجد الجغرافي

17.6.4 محفظة المنتجات

17.6.5 التطورات الأخيرة

17.7 مزرعة مايكوتيرا

17.7.1 نظرة عامة على الشركة

17.7.2 تحليل الإيرادات

17.7.3 التواجد الجغرافي

17.7.4 محفظة المنتجات

17.7.5 التطورات الأخيرة

17.8 مزارع فيليبس للفطر

17.8.1 نظرة عامة على الشركة

17.8.2 تحليل الإيرادات

17.8.3 التواجد الجغرافي

17.8.4 محفظة المنتجات

17.8.5 التطورات الأخيرة

17.9 مزارع تكوا

17.9.1 نظرة عامة على الشركة

17.9.2 تحليل الإيرادات

17.9.3 التواجد الجغرافي

17.9.4 محفظة المنتجات

17.9.5 التطورات الأخيرة

17.1 مزارع أوستروم للفطر

17.10.1 نظرة عامة على الشركة

17.10.2 تحليل الإيرادات

17.10.3 التواجد الجغرافي

17.10.4 محفظة المنتجات

17.10.5 التطورات الأخيرة

17.11 فطر إليجاي

17.11.1 نظرة عامة على الشركة

17.11.2 تحليل الإيرادات

17.11.3 التواجد الجغرافي

17.11.4 محفظة المنتجات

17.11.5 التطورات الأخيرة

17.12 مزرعة ملك الفطر.

17.12.1 نظرة عامة على الشركة

17.12.2 تحليل الإيرادات

17.12.3 التواجد الجغرافي

17.12.4 محفظة المنتجات

17.12.5 التطورات الأخيرة

17.13 شركة شارونديل ذات المسؤولية المحدودة

17.13.1 نظرة عامة على الشركة

17.13.2 تحليل الإيرادات

17.13.3 التواجد الجغرافي

17.13.4 محفظة المنتجات

17.13.5 التطورات الأخيرة

17.14 فطر أخضر

17.14.1 نظرة عامة على الشركة

17.14.2 تحليل الإيرادات

17.14.3 التواجد الجغرافي

17.14.4 محفظة المنتجات

17.14.5 التطورات الأخيرة

17.15 شركة زراعة الفطريات، ذ.م.م

17.15.1 نظرة عامة على الشركة

17.15.2 تحليل الإيرادات

17.15.3 التواجد الجغرافي

17.15.4 محفظة المنتجات

17.15.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

18 تقارير ذات صلة

19 استبيان

20 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.