Global Paraneoplastic Cerebellar Degeneration Pcd Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

243.10 Million

USD

332.69 Million

2024

2032

USD

243.10 Million

USD

332.69 Million

2024

2032

| 2025 –2032 | |

| USD 243.10 Million | |

| USD 332.69 Million | |

| % | |

|

تجزئة سوق التنكس المخيخي المصاحب للورم (PCD) العالمي، حسب التشخيص (اختبار التصوير، تحليل السائل الدماغي الشوكي، واختبار الأجسام المضادة المصاحبة للورم)، والعلاج ( العلاج المناعيالكورتيكوستيرويدات ، الغلوبولينات المناعية، تبادل البلازما، السيكلوفوسفاميد، التاكروليموس، والريتوكسيماب)، وطريقة الإعطاء (الحقن)، والمستخدم النهائي (معاهد أبحاث السرطان، والمستشفيات، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، وصيدليات التجزئة، وغيرها)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق التنكس المخيخي المصاحب للورم (PCD)

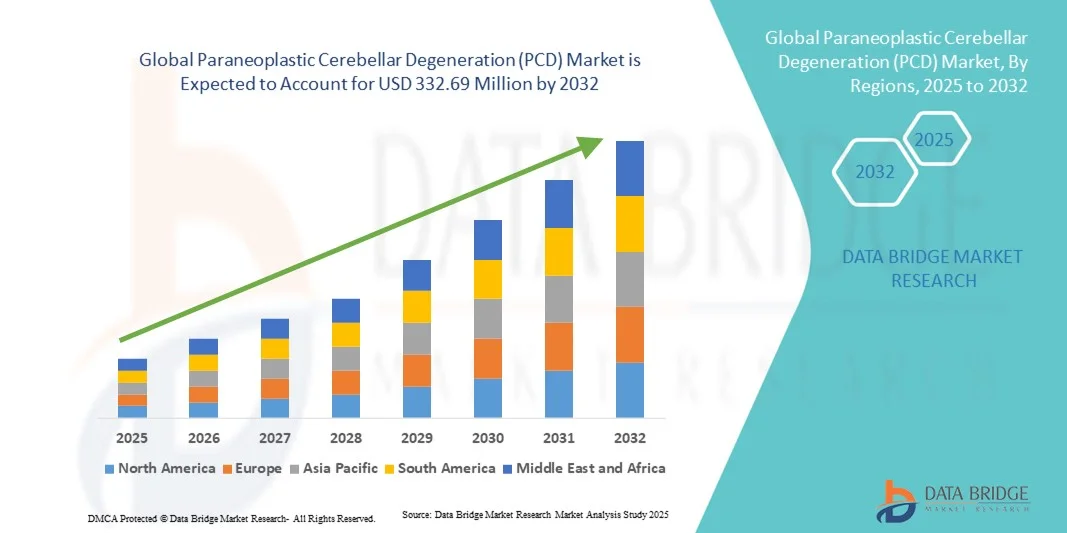

- تم تقييم حجم سوق التنكس المخيخي الورمي العالمي (PCD) بنحو 243.10 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 332.69 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.00٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي والتشخيص المبكر والتقدم التكنولوجي في علاج التنكس المخيخي الخلقي (PCD)، مما يؤدي إلى تحسين نتائج المرضى وتبني أوسع للعلاجات المبتكرة

- علاوة على ذلك، تعمل الاستثمارات المتزايدة في الأبحاث وأساليب الطب الشخصي وتطوير العلاجات المستهدفة على تسريع استخدام حلول التنكس المخيخي المرتبط بالأورام (PCD)، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق التنكس المخيخي المصاحب للورم (PCD)

- يشير سوق التنكس المخيخي الخلقي (PCD) إلى الصناعة العالمية التي تركز على تشخيص وعلاج وإدارة PCD، وهو اضطراب عصبي مناعي ذاتي نادر يؤثر على المخيخ، مع حلول تشمل الأدوية والعلاجات والرعاية الداعمة

- علاوة على ذلك، فإن الطلب المتزايد على التشخيص المبكر وبروتوكولات العلاج الفعالة وحلول الرعاية التي تركز على المريض يدفع إلى اعتماد علاجات التنكس المخيخي الخلقي (PCD)، مما يعزز نمو الصناعة بشكل كبير.

- هيمنت أمريكا الشمالية على سوق التنكس المخيخي المرتبط بالورم (PCD) بحصة إيرادات بلغت 42.55% في عام 2024، بفضل بنية تحتية راسخة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، وحضور قوي لأبرز الجهات الفاعلة في هذا القطاع. ولا تزال الولايات المتحدة المساهم الرئيسي، حيث تُعزز مبادرات البحث والتجارب السريرية المتزايدة تطوير ونشر علاجات جديدة للتنكس المخيخي المرتبط بالورم.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق التنكس المخيخي المرتبط بالأورام (PCD) خلال فترة التنبؤ بسبب ارتفاع الوعي بالرعاية الصحية وتحسين الوصول إلى خدمات الرعاية الصحية المتقدمة والاستثمارات المتزايدة في الأبحاث العصبية في دول مثل الصين واليابان والهند.

- تهيمن الحقن الوريدي على حصة الإيرادات بنسبة 96% في عام 2024، حيث تتطلب معظم العلاجات المناعية والغلوبولينات المناعية وعلاجات تبادل البلازما التوصيل الوريدي

نطاق التقرير وتجزئة سوق التنكس المخيخي المصاحب للورم (PCD)

|

صفات |

رؤى رئيسية حول سوق التنكس المخيخي المصاحب للورم (PCD) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق التنكس المخيخي المصاحب للورم (PCD)

زيادة التركيز على الطب الشخصي والعلاجات المناعية المستهدفة

- من أبرز التوجهات في سوق علاجات التنكس المخيخي المصاحب للورم (PCD) العالمية التركيز المتزايد على الطب الشخصي، حيث تُصمّم العلاجات بما يتناسب مع الخصائص الفردية لكل مريض، بما في ذلك جيناته ونوع الورم وحالة جهازه المناعي. يُحدث هذا النهج تحولاً في كيفية إدارة علاج التنكس المخيخي المصاحب للورم، من استراتيجية واحدة تناسب الجميع إلى تدخلات دقيقة الاستهداف تهدف إلى تعظيم الفعالية وتقليل الآثار الجانبية.

- على سبيل المثال، في نوفمبر 2023، بدأت شركة روش دراسة سريرية لاستكشاف مناهج العلاج المناعي الخاصة بالمريض لمرض PCD، مما يؤكد على التحرك نحو العلاج الدقيق القائم على تحديد المؤشرات الحيوية والتخطيط للعلاج الفردي.

- إن اعتماد أدوات التشخيص المتقدمة، مثل تسلسل الجيل التالي، ومجموعات الأجسام المضادة، وتقنيات التصوير العصبي المتطورة، يُمكّن الأطباء من توصيف ملف مرض كل مريض بشكل أفضل. وهذا بدوره يُسهم في اختيار العلاج الأكثر فعالية، سواءً كان يتضمن مُعدّلات مناعية، أو مُستحضرات بيولوجية، أو أنظمة علاجية مُركّبة، مما يُحسّن النتائج السريرية الإجمالية.

- يتزايد دمج مقدمي الرعاية الصحية للمراقبة الطولية للمرضى في خطط العلاج، مما يتيح تقييمًا آنيًا للاستجابة العلاجية وتعديلها حسب الحاجة. تُعزز هذه الإدارة الاستباقية سلامة وفعالية العلاج، مع معالجة تطور المرض بكفاءة أكبر.

- علاوة على ذلك، فإن البحث الجاري في تفاعلات الورم مع الجهاز المناعي يمكّن من تطوير علاجات مناعية مستهدفة مبتكرة يمكنها تعديل الاستجابات المناعية بشكل انتقائي، مما يقلل من الضرر العصبي مع التحكم في الخباثة الأساسية.

- يدفع هذا التوجه شركات الأدوية إلى الاستثمار بكثافة في البحث والتطوير لعلاجات خاصة باضطرابات ما بعد الولادة، إذ يُمثل الجمع بين الطب الشخصي والعلاج المناعي فرصة نمو طويلة الأجل. كما يُبرز هذا التوجه تحول السوق نحو مناهج قائمة على الأدلة ومُركزة على المريض، تُعطي الأولوية لتحسين جودة الحياة والنتائج السريرية للأفراد المصابين باضطرابات ما بعد الولادة.

ديناميكيات سوق التنكس المخيخي المصاحب للورم (PCD)

سائق

الحاجة المتزايدة بسبب زيادة الوعي والتقدم في رعاية الأورام

- إن الانتشار المتزايد للسرطان والمخاطر المرتبطة به من المضاعفات العصبية، بما في ذلك التنكس المخيخي الخلقي (PCD)، هو المحرك الرئيسي للسوق، حيث يسعى مقدمو الرعاية الصحية والباحثون إلى علاجات مستهدفة لتحسين نتائج المرضى.

- على سبيل المثال، في مارس 2023، أعلنت نوفارتس عن توسيع برنامجها البحثي في علم الأورام للتركيز على الاضطرابات العصبية المناعية، بما في ذلك اضطراب ما بعد الصدمة، بهدف تسريع تطوير خيارات علاجية جديدة. ومن المتوقع أن تدفع هذه المبادرات من شركات الأدوية الرائدة نمو السوق خلال فترة التوقعات.

- إن التقدم في تقنيات التشخيص، بما في ذلك اختبار الأجسام المضادة المعززة والتصوير العصبي، يمكّن من الكشف المبكر عن PCD، مما يسمح بالتدخل والإدارة في الوقت المناسب، مما يعزز الطلب على العلاجات المتخصصة

- علاوة على ذلك، فإن الوعي المتزايد بين أطباء الأورام وأطباء الأعصاب والمرضى فيما يتعلق بالتأثيرات المنهكة لمرض PCD يدفع إلى زيادة الاستثمار في تطوير العلاج وبرامج رعاية المرضى.

- يؤدي تطوير المواد البيولوجية والعلاجات المعدلة للمناعة وأنظمة العلاج المستهدفة إلى توسيع خيارات العلاج، مما يوفر للأطباء أدوات أكثر فعالية لإدارة أعراض PCD وتحسين نوعية الحياة

- كما أن زيادة التعاون بين المؤسسات الأكاديمية والمستشفيات البحثية وشركات الأدوية تسهل أيضًا إجراء التجارب السريرية والدراسات الواقعية، مما يساهم بشكل أكبر في نمو السوق

ضبط النفس/التحدي

الوعي المحدود والتشخيص المعقد وتكاليف العلاج المرتفعة

- يُشكّل تعقيد تشخيص التنكس المخيخي المُصاحب للأورام (PCD)، بالإضافة إلى ندرة حدوثه، تحدياتٍ كبيرةً أمام العلاج في الوقت المناسب وانتشاره على نطاقٍ أوسع. يبقى العديد من المرضى دون تشخيص، أو يُشخصون خطأً بسبب تداخل أعراضهم مع اضطراباتٍ عصبيةٍ أخرى.

- على سبيل المثال، أشارت العديد من الدراسات التي أُجريت في عام 2022 إلى أن التشخيص المتأخر يؤدي إلى تلف عصبي لا رجعة فيه، مما يجعل الكشف المبكر أمرًا بالغ الأهمية ولكنه يمثل تحديًا لمقدمي الرعاية الصحية.

- يمكن أن تُحدّ التكاليف المرتفعة المرتبطة بالعلاج المناعي والأدوية البيولوجية وإدارة المرضى على المدى الطويل من إمكانية الحصول على هذه الأدوية، لا سيما في الاقتصادات الناشئة ذات موارد الرعاية الصحية المحدودة. كما تُفاقم تحديات تسعير الأدوية وتعويضات التأمين هذه المشكلة، مما يحدّ من انتشارها في السوق.

- إن الافتقار إلى إرشادات علاجية موحدة والتوافر المحدود لمراكز الرعاية المتخصصة لعلاج PCD يمكن أن يعيق التبني الواسع النطاق للعلاجات الجديدة

- إن التغلب على هذه الحواجز من خلال تحسين تعليم الأطباء وبرامج توعية المرضى وتوسيع نطاق الوصول إلى أدوات التشخيص وتطوير استراتيجيات علاج فعالة من حيث التكلفة سيكون أمرًا حيويًا لتحقيق النمو المستدام في سوق التنكس المخيخي الخلقي (PCD).

- يظل البحث المستمر في الآليات الأساسية لمرض PCD وتطوير عوامل العلاج المناعي الجديدة أمرًا بالغ الأهمية لتعزيز فعالية العلاج وتوسيع قاعدة المرضى على مستوى العالم

نطاق سوق التنكس المخيخي المصاحب للورم (PCD)

يتم تقسيم السوق على أساس التشخيص والعلاج وطريقة الإدارة والمستخدم النهائي وقناة التوزيع.

- حسب التشخيص

بناءً على التشخيص، يُقسّم سوق التصوير المقطعي المحوسب (PCD) إلى اختبارات التصوير، وتحليل السائل الدماغي الشوكي (CSF)، واختبار الأجسام المضادة للأورام. هيمن قطاع اختبارات التصوير على السوق بحصة إيرادات بلغت 47.5% في عام 2024، بفضل دقته العالية في الكشف عن التنكس المخيخي المرتبط بمتلازمات الأورام. تُستخدم فحوصات التصوير بالرنين المغناطيسي والتصوير المقطعي بالإصدار البوزيتروني (PET) المتقدمة على نطاق واسع في المستشفيات ومعاهد أبحاث السرطان للكشف المبكر والمراقبة. يستفيد هذا القطاع من التكامل مع معالجة الصور بمساعدة الذكاء الاصطناعي، مما يُحسّن دقة التشخيص. اختبارات التصوير غير جراحية، وحساسة للغاية، ويمكنها تتبع تطور المرض بمرور الوقت. يدعم تزايد الوعي بين الأطباء، وتوحيد بروتوكولات التصوير، ووجود أخصائيي أشعة مهرة، اعتماد هذه التقنية. تُحسّن الابتكارات التكنولوجية المستمرة دقة التصوير وقدرات التشخيص. يدعم اعتماد هذه التقنية في أمريكا الشمالية وأوروبا سياسات السداد. يُسرّع التعاون البحثي بين المستشفيات ومصنعي أجهزة التصوير من عملية التنفيذ. يُعزز تزايد انتشار المضاعفات العصبية المرتبطة بالسرطان الإيرادات. تُحسّن المبادرات الحكومية وتمويل الرعاية الصحية من إمكانية الوصول. ويساهم الطلب على التقييمات العصبية الروتينية لدى مرضى السرطان المعرضين لخطر كبير أيضًا في هيمنة السوق.

من المتوقع أن يشهد قطاع فحوصات الأجسام المضادة للأورام الخبيثة أسرع معدل نمو سنوي مركب بنسبة 19.2% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على التشخيصات الجزيئية والفحوصات المناعية. تُمكّن هذه الفحوصات من الكشف الدقيق عن الأجسام المضادة الذاتية المرتبطة بـ PCD، مما يُسهّل التدخل المبكر. تُحسّن التطورات التكنولوجية حساسية الفحوصات وتُقلّل من زمن الاستجابة. يُعزز تزايد وعي الأطباء بالعلاجات القائمة على المؤشرات الحيوية الطلب. تُوسّع المختبرات المتخصصة وشركات التكنولوجيا الحيوية توافر الفحوصات. يُحسّن التكامل مع استراتيجيات الطب الشخصي نتائج العلاج. تُسرّع المنح الحكومية والاستثمارات الخاصة في أبحاث الاضطرابات العصبية النادرة من نشرها. تُزيد برامج تدريب العاملين في المختبرات من استخدام الفحوصات. يُوسّع البحث التعاوني بين المستشفيات وشركات التشخيص نطاق الوصول إلى السوق. يُدعم الطلب المرتفع في الاقتصادات الناشئة من خلال توسيع البنية التحتية التشخيصية. يُعزز تزايد وعي المرضى والدعوة إلى الفحص المبكر النمو. يُعزز الاهتمام المتزايد بأساليب التشخيص المُدمجة مع اختبارات التصوير اعتماد هذا القطاع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق العلاج المناعي للورم (PCD) إلى العلاج المناعي، والكورتيكوستيرويدات، والغلوبولينات المناعية، وتبادل البلازما، وسيكلوفوسفاميد، وتاكروليموس، وريتوكسيماب. هيمن قطاع العلاج المناعي على السوق بنسبة 44% من الإيرادات في عام 2024، نظرًا لفعاليته المُثبتة في تعديل الاستجابات المناعية والسيطرة على تلف الخلايا العصبية المُصاحب للورم. تتبنى المستشفيات ومراكز أبحاث السرطان على نطاق واسع بروتوكولات العلاج المناعي، بما في ذلك مثبطات نقاط التفتيش، والأجسام المضادة وحيدة النسيلة، والعلاج الخلوي المُتبنّى. يُحسّن التدخل المُبكر بالعلاج المناعي نتائج المرضى ومعدلات البقاء على قيد الحياة. يستفيد هذا القطاع من البحث والتطوير المُستمر، والموافقات التنظيمية، والأدلة السريرية المُتزايدة على النجاح. تُدعم العلاجات البيولوجية ببنية تحتية مُتخصصة في المستشفيات. يُسجّل استخدام هذه العلاجات ارتفاعًا في المناطق المُتقدمة بفضل تمويل الرعاية الصحية وخدمات الأورام المُتقدمة. يُسرّع التعاون بين شركات الأدوية والمستشفيات من نشرها. يُعزز وعي المرضى ودعوتهم للاضطرابات العصبية النادرة من الإقبال عليها. يُحسّن التكامل مع الطب المُخصص من دقة العلاج. تشجع سياسات التغطية التأمينية وسداد التكاليف على توسيع نطاق تطبيق هذا العلاج. كما أن تزايد انتشار متلازمات الأورام المصاحبة للورم يُعزز الإيرادات. ويُعزز الابتكار المستمر في تركيبات العلاج المناعي هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع ريتوكسيماب أسرع معدل نمو سنوي مركب بنسبة 18.5% بين عامي 2025 و2032، مدفوعًا بآليته المستهدفة للخلايا البائية، مما يُحسّن النتائج في حالات اعتلال الأعصاب المحيطية المناعي الذاتي. يُعزز توسيع التجارب السريرية والتطبيقات غير المصرح بها من اعتماد هذا الدواء. كما تُسهّل التغطية التأمينية والتعويضات المواتية الوصول إليه. يدعم تنامي التعاون البحثي والابتكارات في مجال التكنولوجيا الحيوية نمو هذا القطاع. يضمن اعتماد هذا الدواء في مراكز العلاج المتخصصة سرعة التوافر. يُحسّن التكامل مع العلاجات المركبة من فعاليته. تُقلل التحسينات التكنولوجية من الآثار الجانبية وتزيد من التزام المرضى. تتضمن بروتوكولات المستشفيات بشكل متزايد ريتوكسيماب لإدارة اعتلال الأعصاب المحيطية المناعي الذاتي. تُسلط حملات التوعية الضوء على فوائده في الحالات العصبية النادرة. تتبنى الأسواق الناشئة ريتوكسيماب نظرًا لانخفاض تكلفته. تُشجع جماعات مناصرة المرضى على البدء المُبكر في العلاج. تُعزز شركات الأدوية العالمية طرح تركيبات جديدة من ريتوكسيماب الطلب. يُعزز ارتفاع معدل الإصابة بمتلازمات الأورام البارانوية المناعية الذاتية النمو.

- عن طريق الإدارة

بناءً على طرق الإعطاء، يُسيطر على السوق بشكل رئيسي العلاج بالحقن، حيث استحوذ على 96% من إيراداته في عام 2024، حيث تتطلب معظم العلاجات المناعية، والغلوبولينات المناعية، وعلاجات تبادل البلازما إعطاءً وريديًا. تُقدم المستشفيات والعيادات المتخصصة إعطاءً مُتحكمًا به، مما يضمن السلامة والفعالية. يسمح الإعطاء بالحقن بضبط الجرعات بدقة وسرعة التأثير العلاجي. يدعم اعتماد هذا العلاج الإرشادات السريرية التي توصي بالإعطاء الوريدي للعلاجات المُعدّلة للمناعة. تُسهّل البنية التحتية المتطورة للمستشفيات إعطاء العلاج. يضمن الطاقم الطبي المُدرّب الامتثال لبروتوكولات العلاج. يدعم توافر مراكز الحقن الوريدي زيادة عدد المرضى. يدعم الإقبال الكبير في الدول المتقدمة سداد التكاليف وتمويل الرعاية الصحية. تُوسّع الأسواق الناشئة تدريجيًا خدمات الحقن الوريدي. تُحسّن مبادرات الرعاية الصحية الحكومية من إمكانية الحصول على العلاجات بالحقن الوريدي. يُعزز التكامل مع أنظمة معلومات المستشفيات المراقبة. تُركز معاهد الأبحاث على تحسين بروتوكولات الإعطاء لضمان الفعالية. يدعم الابتكار المستمر في أنظمة إعطاء العلاج الوريدي نمو هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق علاجات الرعاية الأولية (PCD) إلى معاهد أبحاث السرطان والمستشفيات وغيرها. هيمن قطاع المستشفيات على حصة الإيرادات بنسبة 52% في عام 2024، بفضل مرافق العلاج المركزية، والتشخيصات المتقدمة، والقدرة على تقديم علاجات مناعية معقدة. تتعامل المستشفيات مع أعداد كبيرة من المرضى وتدمج فرق رعاية متعددة التخصصات. يدعم البروتوكولات السريرية للحالات العصبية النادرة اعتماد هذه العلاجات. البنية التحتية للعلاج المناعي والعلاج بالحقن متاحة على نطاق واسع. يضمن توافر الكوادر المدربة والمعدات المتخصصة السلامة. يُعزز الاعتماد الكبير في أمريكا الشمالية وأوروبا الإيرادات. يُعزز التكامل مع الأبحاث والتجارب السريرية قدرات المستشفيات. يدعم التمويل من المصادر الحكومية والخاصة توسيع نطاق العلاج. تعمل المستشفيات كمراكز لمراقبة الأمراض ومتابعة العلاج. يُسهّل التعاون مع شركات التكنولوجيا الحيوية والأدوية اعتماد العلاج بسرعة. كما تُقدم المستشفيات خدمات تثقيف المرضى ومراقبتهم. يُحسّن التكامل التكنولوجي، مثل أنظمة السجلات الطبية الإلكترونية، نتائج العلاج.

من المتوقع أن يشهد قطاع معاهد أبحاث السرطان أسرع معدل نمو سنوي مركب بنسبة 17.9% بين عامي 2025 و2032، مدفوعًا بتزايد أنشطة البحث السريري، والتجارب السريرية في مراحلها المبكرة، وتطوير علاجات جديدة للاضطرابات العصبية النادرة. ويعزز توسيع مراكز الأبحاث والشراكات مع شركات التكنولوجيا الحيوية القدرات. ويساهم التركيز على البحث التطبيقي في تسريع تطوير العلاجات. كما يدعم التمويل من المنح والمستثمرين من القطاع الخاص النمو. ويحسّن الوصول إلى مجموعات المرضى لإجراء التجارب جمع البيانات. ويمكّن تكامل أبحاث التشخيص والعلاج من الابتكار. كما تُطوّر معاهد الأبحاث استراتيجيات علاجية مُخصصة. ويُسهّل التعاون مع المستشفيات التطبيق السريري. وتُعزز السياسات الحكومية التي تُشجع أبحاث الأمراض النادرة النمو. ويُحسّن اعتماد تقنيات المختبرات المتقدمة الإنتاجية. وتضمن برامج التدريب للباحثين الاستخدام الفعال. كما أن زيادة نشر دراسات الأمراض العصبية النزفية الأولية تُعزز الوعي وتُعزز تبنيها. ويُعزز التوسع في الأسواق الناشئة تغطية الأبحاث.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، وقطاعات أخرى. هيمن قطاع صيدليات المستشفيات على حصة الإيرادات بنسبة 63% في عام 2024، بفضل التوافر المباشر للعلاجات المناعية، والعلاجات الوريدية، والأدوية المصاحبة لها للمرضى. تُبسّط المستشفيات سلاسل التوريد لضمان الوصول إلى العلاجات الأساسية في الوقت المناسب. يُدعم اعتماد هذه المنتجات من خلال سياسات الشراء والتكامل مع خدمات رعاية المرضى. يضمن ارتفاع معدل الاعتماد في أمريكا الشمالية وأوروبا ثبات الطلب. تحافظ صيدليات المستشفيات على متطلبات سلسلة التبريد للمستحضرات البيولوجية. يضمن الوصول إلى صيادلة مدربين المناولة والإدارة السليمة. تُسهّل الشراكة مع شركات التكنولوجيا الحيوية وشركات الأدوية التوزيع السريع. يُحسّن التكامل مع أنظمة السجلات الطبية الإلكترونية للمستشفيات إدارة المخزون. تضمن الموافقات التنظيمية ومراقبة الجودة إمدادًا آمنًا. يدعم توافر صيدليات المستشفيات التجارب السريرية ومراقبة العلاج. يُحسّن التنسيق متعدد التخصصات التزام المرضى بالعلاج. يُحفّز تركيز المستشفيات على الأمراض النادرة الطلب الكبير.

من المتوقع أن يشهد قطاع الخدمات الأخرى أسرع معدل نمو سنوي مركب بنسبة 16.8% بين عامي 2025 و2032، مدفوعًا بموردي التكنولوجيا الحيوية الناشئين، ومراكز التشخيص المتخصصة، وتكامل خدمات الرعاية المنزلية. يدعم التوسع في التطبيب عن بُعد، وخدمات الحقن الوريدي المتنقلة، والعيادات الخاصة، سرعة تبني هذه الخدمات. كما تُسرّع الاستثمارات المتزايدة في حلول الاضطرابات العصبية النادرة نمو السوق. تُحسّن التطورات التكنولوجية في تتبع سلسلة التوريد كفاءة التوصيل. يُعزز التعاون مع المستشفيات ومراكز الأبحاث نطاق الوصول إلى السوق. يُعزز الوعي المتزايد بين المرضى ومقدمي الرعاية تبني هذه الخدمات. يُتيح التوسع في المناطق المحرومة من الخدمات إمكانية وصول أفضل. يُسرّع التكامل مع التجارب السريرية وبرامج البحث من الإقبال على هذه الخدمات. يُعزز التركيز المتزايد على الطب الشخصي أهمية هذا القطاع. تُحسّن الشراكات مع شركات التأمين القدرة على تحمل التكاليف. يدعم تبني حلول الصيدليات المتنقلة في المناطق النائية النمو. يُعزز التسهيل التنظيمي لنماذج التوصيل المبتكرة التوسع. تُعزز المبادرات العامة والخاصة المتزايدة لرعاية الأمراض النادرة حضور هذا القطاع.

تحليل إقليمي لسوق التنكس المخيخي المصاحب للورم (PCD)

- سيطرت أمريكا الشمالية على سوق التنكس المخيخي المرتبط بالورم (PCD) بأكبر حصة إيرادات بلغت 42.55٪ في عام 2024

- تتميز ببنية تحتية راسخة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، وحضور قوي للاعبين الرئيسيين في الصناعة

- يظل السوق المساهم الأساسي، مع زيادة مبادرات البحث والتجارب السريرية التي تعمل على تعزيز تطوير ونشر علاجات PCD الجديدة

نظرة عامة على سوق التنكس المخيخي المرتبط بالورم (PCD) في الولايات المتحدة

استحوذ سوق التنكس المخيخي المرتبط بالورم (PCD) في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، مدعومًا بإمكانيات الرعاية الصحية المتقدمة، والبحوث السريرية المكثفة، والاعتماد المبكر لبروتوكولات العلاج المبتكرة. تُسرّع التجارب السريرية الجارية وجهود البحث والتطوير التي تبذلها شركات التكنولوجيا الحيوية والأدوية من توافر العلاجات الموجهة، بينما يُسهم تزايد الوعي بين الأطباء والمرضى في ارتفاع معدلات التشخيص والعلاج، مما يُسهم بشكل كبير في توسع السوق.

نظرة عامة على سوق التنكس المخيخي المصاحب للورم (PCD) في أوروبا

من المتوقع أن يشهد سوق التنكس المخيخي المرتبط بالورم (PCD) في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي بالاضطرابات العصبية النادرة، ولوائح الرعاية الصحية الصارمة، وزيادة تمويل برامج البحث. ويشجع ارتفاع معدل انتشار المتلازمات العصبية المرتبطة بالورم، وتحسين البنية التحتية التشخيصية، على تبني علاجات جديدة في مختلف البيئات السريرية. وتشهد المنطقة نموًا مطردًا في المستشفيات والعيادات التخصصية ومعاهد البحث، مما يعكس توسعًا قويًا في السوق يشمل قطاعات رعاية صحية متعددة.

نظرة عامة على سوق التنكس المخيخي المصاحب للورم (PCD) في المملكة المتحدة

من المتوقع أن ينمو سوق التنكس المخيخي المرتبط بالورم (PCD) في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بزيادة الاستثمارات في الأبحاث العصبية وتزايد انتشار متلازمات الورم. ويساهم تعزيز الوعي لدى الأطباء، وتوافر أدوات التشخيص المتقدمة، وسياسات الرعاية الصحية الداعمة، في تعزيز تبني أساليب علاجية مبتكرة. ومن المتوقع أن يُسهم التركيز المتزايد على التشخيص المبكر والرعاية التي تركز على المريض في تحفيز نمو السوق بشكل أكبر.

نظرة عامة على سوق التنكس المخيخي الخلقي (PCD) في ألمانيا

من المتوقع أن يشهد سوق التنكس المخيخي المرتبط بالورم (PCD) في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا ببنية تحتية متطورة للرعاية الصحية، والتركيز الكبير على أبحاث الأمراض النادرة، وارتفاع الإنفاق على الرعاية الصحية. ويعزز تركيز ألمانيا على الابتكار والتجارب السريرية وبروتوكولات العلاج القائمة على الأدلة اعتماد علاجات جديدة للتنكس المخيخي المرتبط بالورم في المستشفيات ومراكز الأبحاث والعيادات التخصصية. ويستفيد السوق من الدعم الحكومي المستمر والاستثمار في برامج أبحاث الأعصاب، بما يتماشى مع الطلب السريري المتزايد.

نظرة عامة على سوق التنكس المخيخي الخلقي (PCD) في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق التنكس المخيخي المرتبط بالورم (PCD) في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع يتراوح بين 23% و24% خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي الصحي، وتحسين الوصول إلى خدمات الرعاية الصحية المتقدمة، وتنامي الاستثمارات في أبحاث الأعصاب في دول مثل الصين واليابان والهند. ويُعد توسيع البنية التحتية للمستشفيات، وزيادة التجارب السريرية، والمبادرات الحكومية التي تستهدف الاضطرابات العصبية النادرة، عوامل رئيسية تدفع نمو السوق.

نظرة عامة على سوق التنكس المخيخي المصاحب للورم (PCD) في اليابان

يشهد سوق التنكس المخيخي المرتبط بالورم (PCD) في اليابان زخمًا متزايدًا بفضل تزايد الأبحاث حول الأمراض العصبية النادرة، والبنية التحتية المتطورة للرعاية الصحية، والتركيز على الرعاية التي تركز على المريض. ويدعم هذا النمو بيئة البحث السريري القوية في البلاد، والاعتماد الكبير على العلاجات الجديدة، في حين أن شيخوخة السكان وارتفاع معدل الإصابة بمتلازمات الورم المرتبطة بالورم تزيد الطلب على العلاجات المبتكرة في المستشفيات والعيادات التخصصية.

نظرة عامة على سوق التنكس المخيخي المصاحب للورم (PCD) في الصين

استحوذ سوق التنكس المخيخي المرتبط بالورم (PCD) في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بالتحديث السريع للرعاية الصحية، وتزايد المبادرات الحكومية المتعلقة بالاضطرابات العصبية النادرة، والاستثمارات الضخمة في البنية التحتية للمستشفيات والبحوث. ويُعد توسيع مرافق التشخيص المتقدمة، وتنامي الوعي بين العاملين في مجال الرعاية الصحية، وبرامج البحث السريري المستمرة، عوامل رئيسية تدعم تبني علاجات التنكس المخيخي المرتبط بالورم في جميع أنحاء البلاد.

حصة سوق التنكس المخيخي المصاحب للورم (PCD)

إن صناعة التنكس المخيخي الخلقي (PCD) يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة بيوجين (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة روش القابضة (سويسرا)

- سانوفي (فرنسا)

- شركة أمجين (الولايات المتحدة)

- شركة جانسن للأدوية (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة باكستر الدولية (الولايات المتحدة)

- سي إس إل بيرينج (أستراليا)

- شركة جريفولس (إسبانيا)

- شركة تاكيدا للأدوية (اليابان)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

أحدث التطورات في سوق التنكس المخيخي الخلقي (PCD) العالمي

- في يوليو 2021، حُدِّثت المعايير الدولية لتشخيص متلازمة الأعصاب البارانوية لتحسين تشخيص متلازمة الأعصاب البارانوية. وتضمنت التعديلات الأجسام المضادة المكتشفة حديثًا، وأكدت على أهمية الفحص المبكر للسرطان وبدء العلاج الفوري. وتهدف الإرشادات المُحدَّثة إلى تحسين دقة التشخيص ونتائج المرضى.

- في مارس 2025، سُجِّلت حالة نادرة من PCD إيجابية الأجسام المضادة لـ Yo لدى مريض مصاب بسرطان الرئة ذي الخلايا الحرشفية. أظهر المريض تحسنًا ملحوظًا بعد العلاج المناعي والعلاج الإشعاعي، مما يُسلِّط الضوء على الفوائد المُحتملة للتدخل المُبكر في التخفيف من التدهور العصبي المُصاحب لـ PCD.

- في يناير 2024، بحثت مراجعة شاملة في دور بروتيني CDR2 وCDR2L في اعتلال الدماغ النخاعي المزمن الناتج عن مضادات اليو. قدمت الدراسة رؤىً حول الآليات الكامنة وراء اعتلال الدماغ النخاعي المزمن، وأكدت على الحاجة إلى مزيد من البحث لفهم الفيزيولوجيا المرضية وتطوير علاجات مُستهدفة.

- في فبراير 2025، سُجِّلت حالة من داء PCD مرتبطة بأجسام مضادة لـ Hu وZic4، وقد عولجت بجرعات عالية من ميثيل بريدنيزولون وريديًا مع فصل البلازما. تحسنت حالة المريضة، مما يشير إلى أن العلاج المناعي المبكر قد يكون فعالًا في إدارة أعراض داء PCD.

- في فبراير 2025، أشارت دراسة إلى أن مثبط PD-1، بيمبروليزوماب، المستخدم في العلاج المناعي للسرطان، قد يُفاقم اعتلال الدماغ النخاعي المزمن لدى بعض المرضى. وقد أبرزت هذه النتيجة الحاجة إلى مراقبة دقيقة وإدارة دقيقة للأعراض العصبية لدى المرضى الذين يخضعون للعلاج المناعي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.