Global Pharmaceutical Continuous Manufacturing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.19 Billion

USD

614.33 Billion

2024

2032

USD

5.19 Billion

USD

614.33 Billion

2024

2032

| 2025 –2032 | |

| USD 5.19 Billion | |

| USD 614.33 Billion | |

| % | |

|

تجزئة سوق التصنيع الدوائي المستمر العالمي، حسب نوع المنتج (الأنظمة المتكاملة، والأنظمة شبه المستمرة، وأجهزة التحكم، وأجهزة التحبيب المستمرة، وأجهزة الطلاء المستمر، وأجهزة الخلط المستمر، وأجهزة التجفيف المستمر، وغيرها من الأنظمة شبه المستمرة)، ونوع التطبيق (المكون الدوائي النشط، والمساحيق الجافة، والمواد البيولوجية ، وتصنيع المنتج النهائي، والجرعات الصلبة)، وقنوات التوزيع (صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية)، والمستخدم النهائي (أقسام البحث والتطوير وشركات التصنيع واسعة النطاق، ومنظمات التصنيع المباشر، وشركات الأدوية، ومعاهد البحث، ومنظمات البحث المباشر) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق التصنيع المستمر للأدوية

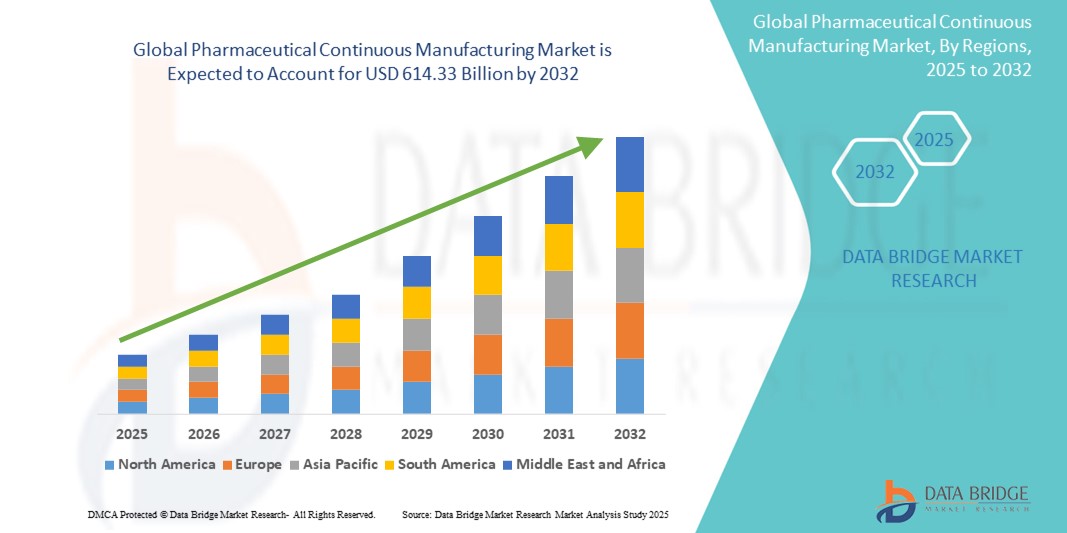

- تم تقييم حجم سوق التصنيع المستمر للأدوية العالمية بـ 5.19 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 614.33 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 81.60٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى التبني المتزايد والتقدم التكنولوجي في تقنيات التصنيع المتقدمة وممارسات الصناعة 4.0، مما يؤدي إلى زيادة الرقمنة وأتمتة العمليات في بيئات إنتاج الأدوية. يتيح التصنيع المستمر عمليات إنتاج أدوية متواصلة، مما يوفر مراقبة جودة آنية وكفاءة أعلى مقارنةً بأنظمة الإنتاج بالدفعات التقليدية.

- علاوة على ذلك، فإن الطلب المتزايد على حلول تصنيع أدوية فعّالة من حيث التكلفة وعالية الجودة وقابلة للتطوير، يجعل التصنيع المستمر خيارًا مفضلًا لدى شركات الأدوية. تُسرّع هذه العوامل المتقاربة من اعتماد حلول التصنيع المستمر للأدوية، مما يُعزز نمو هذه الصناعة بشكل كبير. تُشجع المزايا الرئيسية، مثل تقليل أوقات الإنتاج، وانخفاض تكاليف التشغيل، وتحسين اتساق المنتجات، شركات الأدوية الكبرى ومنظمات تطوير وتصنيع العقود (CDMOs) على الاستثمار في هذا النهج التحويلي.

تحليل سوق التصنيع المستمر للأدوية

- يوفر التصنيع المستمر للأدوية عملية إنتاج مبسطة وشاملة، حيث يتم تغذية النظام بالمواد الخام باستمرار، ويتم إنتاج المنتجات النهائية باستمرار، مما يقلل بشكل كبير من وقت الإنتاج والتكاليف والأخطاء البشرية. تكتسب هذه الطريقة أهمية متزايدة في صناعة الأدوية نظرًا لقدرتها على تعزيز الكفاءة وقابلية التوسع والامتثال للوائح التنظيمية.

- إن الطلب المتزايد على دورات إنتاج أدوية أسرع، وتحسين جودة المنتج، ومراقبة العمليات آنيًا، يُعزز اعتماد تقنيات التصنيع المستمر في قطاع الأدوية. وقد ساهم الدعم التنظيمي من هيئات مثل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA) في تسريع هذا التحول، مما شجع مصنعي الأدوية على تبني أساليب إنتاج مبتكرة قائمة على البيانات.

- هيمنت أمريكا الشمالية على سوق التصنيع المستمر للأدوية، مستحوذةً على أكبر حصة من الإيرادات بنسبة 44.7% في عام 2024، مدفوعةً بالحضور القوي لشركات الأدوية الكبرى، والاستثمارات الكبيرة في البحث والتطوير، والدعم التنظيمي المُيسّر. وشهدت الولايات المتحدة، على وجه الخصوص، تطبيقًا واسع النطاق لأنظمة التصنيع المستمر، بدعم من مبادرات إدارة الغذاء والدواء الأمريكية (FDA) التي تُعزز تحديث إنتاج الأدوية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق التصنيع الدوائي المستمر خلال فترة التوقعات، بمعدل نمو سنوي مركب متوقع قدره 12.6%. ويُعزى هذا النمو إلى زيادة الاستثمارات الحكومية في البنية التحتية الدوائية، وارتفاع إنتاج الأدوية الجنيسة، وتوسع الصناعات الدوائية في دول مثل الهند والصين وكوريا الجنوبية.

- سيطرت قطاعات الأنظمة المتكاملة على السوق بأكبر حصة إيرادات بلغت 36.4% في عام 2024، وذلك بسبب التفضيل المتزايد للأتمتة، وانخفاض وقت المعالجة، وقلة التدخلات اليدوية.

نطاق التقرير وتجزئة سوق التصنيع المستمر للأدوية

|

صفات |

رؤى رئيسية حول سوق التصنيع المستمر للأدوية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق التصنيع المستمر للأدوية

" التحول المتزايد نحو نماذج الإنتاج المتكاملة والفعالة "

- من الاتجاهات المهمة والمتسارعة في سوق التصنيع الدوائي العالمي المستمر التحول المتزايد من المعالجة بالدفعات التقليدية إلى تقنيات الإنتاج المستمر. ويعزى هذا التحول إلى الحاجة إلى تحسين الكفاءة، وضمان جودة المنتج، والمراقبة الفورية للعمليات. يتيح التصنيع المستمر إنتاجًا متواصلًا، مما يقلل من وقت التوقف عن العمل، ويعزز قابلية التوسع، ويقلل من الهدر.

- على سبيل المثال، في عام ٢٠٢٤، وسّعت شركة ثيرمو فيشر ساينتيفيك قدراتها التصنيعية المستمرة في أمريكا الشمالية من خلال استثمار بملايين الدولارات في مصنعها لتطوير وإنتاج المكونات الصيدلانية الفعالة. يهدف هذا التوسع إلى تلبية الطلب المتزايد على المواد الدوائية عالية الجودة وتسريع أوقات الإنتاج، مما يعزز توجه الصناعة نحو نماذج إنتاج فعالة ومتكاملة.

- يشهد تطبيق التصنيع المستمر في إنتاج المكونات الصيدلانية الفعالة (APIs) وأشكال الجرعات الصلبة نموًا قويًا، لا سيما مع تزايد دعم الهيئات التنظيمية، مثل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA)، لاعتماد العمليات المستمرة. تُقلل هذه التأييدات التنظيمية من عدم اليقين بشأن الامتثال، مما يُشجع شركات الأدوية على تحديث أنظمة إنتاجها.

- علاوة على ذلك، أدى جائحة كوفيد-19 إلى تسريع اعتماد تقنيات التصنيع المستمر للأدوية، مما سلط الضوء على أهمية قدرات الإنتاج المرنة والقابلة للتطوير والسريعة لضمان سلاسل توريد الأدوية دون انقطاع أثناء حالات الطوارئ الصحية.

- يُركز رواد الصناعة على دمج أنظمة التحليلات المتقدمة وأنظمة التحكم في العمليات في خطوط التصنيع المستمر، مما يضمن دقة عالية، وانحرافات ضئيلة، وسرعة في اكتشاف العيوب. تُعد هذه الابتكارات أساسية للحفاظ على جودة ثابتة للمنتجات بكميات كبيرة.

- يشهد السوق أيضًا تزايدًا في الشراكات بين شركات الأدوية ومنظمات التصنيع التعاقدي (CMOs) ومنظمات الأبحاث التعاقدية (CROs) لنشر أنظمة تصنيع مستمرة معيارية للإنتاج على النطاقين السريري والتجاري. وينتشر هذا بشكل خاص في مجال المواد البيولوجية والجزيئات الصغيرة المعقدة، حيث تُعد السرعة والدقة أمرين بالغي الأهمية.

ديناميكيات سوق التصنيع المستمر للأدوية

سائق

"الحاجة المتزايدة بسبب الطلب المتزايد على كفاءة العمليات وجودة الأدوية"

- إن الطلب المتزايد على إنتاج الأدوية بكفاءة وقابلية للتطوير وفعالية من حيث التكلفة، وخاصة للأدوية عالية الطلب، يعد محركًا مهمًا يغذي نمو سوق التصنيع المستمر للأدوية

- على سبيل المثال، في أبريل 2024، أعلنت شركة Thermo Fisher Scientific Inc. عن توسع استراتيجي في قدراتها التصنيعية المستمرة لتلبية احتياجات إنتاج الأدوية المتزايدة. استثمرت الشركة في دمج أجهزة استشعار متطورة وأنظمة تحكم آلية لتبسيط ضمان الجودة الفوري، وتعزيز الكفاءة التشغيلية، وتقليل أوقات دورة الإنتاج. من المتوقع أن تدفع هذه الاستراتيجيات التي تتبناها الشركات الرئيسية نمو السوق خلال فترة التوقعات.

- في ظل سعي شركات الأدوية إلى الحد من اختناقات الإنتاج، وتقليل الأخطاء البشرية، وضمان اتساق الدفعات، يُقدم التصنيع المستمر تطورًا جذريًا مقارنةً بعمليات الدفعات التقليدية. فهو يوفر إنتاجًا متواصلًا، ومرونة أكبر، ومراقبة فورية للعمليات، مما يقلل بشكل كبير من الهدر ويعزز جودة المنتج.

- علاوة على ذلك، فإن الدعم التنظيمي من الوكالات مثل إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية (EMA) للتصنيع المستمر يشجع على التبني، وخاصة في تصنيع الأدوية الجزيئية الصغيرة وإنتاج المكونات الصيدلانية النشطة (API).

- كما يسمح اعتماد الأنظمة المستمرة لمصنعي الأدوية بتوسيع نطاق الإنتاج بسرعة أثناء حالات الطوارئ الصحية العامة أو انقطاع الإمدادات العالمية، مما يجعل النموذج جذابًا بشكل خاص لكل من الإنتاج على نطاق تجاري ونشر البحث والتطوير.

ضبط النفس/التحدي

" تكاليف رأس المال المرتفعة وحواجز التنفيذ المعقدة "

- على الرغم من مزاياها العديدة، إلا أن الاستثمار الرأسمالي المرتفع اللازم لإنشاء بنية تحتية للتصنيع المستمر يُشكل تحديًا كبيرًا لتوسع السوق. ويشمل ذلك تكلفة دمج أنظمة الأتمتة، والتحليلات الفورية، ومعدات التحكم عالية الدقة.

- علاوة على ذلك، فإن الانتقال المعقد من المعالجة الدفعية إلى المعالجة المستمرة يتطلب إعادة التحقق من الصحة على نطاق واسع، والتدريب، والموافقة التنظيمية، مما قد يؤدي إلى إبطاء التبني بين شركات الأدوية المتوسطة الحجم أو العامة.

- على سبيل المثال، غالبًا ما تواجه الشركات عقبات في دمج الأنظمة القديمة مع المنصات المستمرة الحديثة، مما يؤدي إلى التأخير وزيادة التكاليف التشغيلية أثناء مراحل الانتقال.

- بالإضافة إلى ذلك، فإن عدم اليقين التنظيمي في بعض الأسواق الناشئة فيما يتعلق بمعايير الإنتاج المستمر وإجراءات التحقق يخلق ترددًا بين مصنعي الأدوية.

- للتغلب على هذه القيود، يجب على الشركات الاستثمار في حلول تصنيع مستمر معيارية وقابلة للتطوير، وتوفير برامج تدريب للقوى العاملة، والتعاون مع الهيئات التنظيمية لتبسيط إجراءات الامتثال. كما يمكن للسياسات الحكومية الداعمة والشراكات بين القطاعين الأكاديمي والصناعي أن تُسهم في تسريع تطور السوق نحو نماذج التصنيع المستمر.

نطاق سوق التصنيع المستمر للأدوية

يتم تقسيم السوق على أساس نوع المنتج ونوع التطبيق وقناة التوزيع والمستخدم النهائي.

• حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق التصنيع الدوائي المستمر إلى أنظمة متكاملة، وأنظمة شبه مستمرة مع ضوابط، وحبيبات مستمرة، وطلاءات مستمرة، وخلاطات مستمرة، ومجففات مستمرة، وأنظمة شبه مستمرة أخرى. هيمن قطاع الأنظمة المتكاملة على السوق محققًا أكبر حصة إيرادات بلغت 36.4% في عام 2024، بفضل تزايد الإقبال على الأتمتة، واختصار وقت المعالجة، وقلة التدخلات اليدوية.

من المتوقع أن يسجل قطاع الحبيبات المستمرة أسرع معدل نمو سنوي مركب بنسبة 13.9% من عام 2025 إلى عام 2032، وذلك بسبب الطلب المتزايد على إنتاج الجرعات الصلبة وتعزيز استقرار العملية.

• حسب نوع التطبيق

بناءً على نوع التطبيق، يُقسّم سوق التصنيع المستمر للأدوية إلى مكونات دوائية فعالة (API)، ومساحيق جافة، ومواد بيولوجية، وتصنيع المنتجات النهائية، والجرعات الصلبة. وقد استحوذ قطاع الجرعات الصلبة على أكبر حصة سوقية بنسبة 41.1% في عام 2024، ويعزى ذلك إلى الاستهلاك العالمي المرتفع للأقراص والكبسولات.

من المتوقع أن يشهد قطاع المواد البيولوجية أسرع معدل نمو سنوي مركب بنسبة 14.6% خلال الفترة 2025-2032، مدفوعًا بالاستثمارات المتزايدة في تطوير الأدوية البيولوجية وتقنيات المعالجة الحيوية.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق التصنيع الدوائي المستمر إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد تصدر قطاع صيدليات المستشفيات السوق بحصة بلغت 47.3% في عام 2024، مدعومًا بالطلب الدوائي المستمر على خدمات المرضى الداخليين والخارجيين.

من المتوقع أن ينمو قطاع الصيدليات عبر الإنترنت بأسرع معدل نمو سنوي مركب بنسبة 12.4% من عام 2025 إلى عام 2032، وذلك بسبب التحول المتزايد نحو المنصات الرقمية وسهولة الطلب عن بعد.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق التصنيع المستمر للأدوية إلى أقسام البحث والتطوير، وشركات التصنيع واسعة النطاق، ومنظمات التصنيع التعاقدي (CMOs)، وشركات الأدوية، ومعاهد البحث، ومنظمات البحث التعاقدي (CROs). وقد استحوذ قطاع شركات الأدوية على أكبر حصة من الإيرادات بنسبة 39.8% في عام 2024، مدفوعًا بالاعتماد الواسع النطاق للتصنيع المستمر في الإنتاج التجاري.

من المتوقع أن يسجل قطاع منظمات التصنيع التعاقدية أسرع معدل نمو سنوي مركب بنسبة 13.1% من عام 2025 إلى عام 2032، وذلك بسبب اتجاهات الاستعانة بمصادر خارجية المتزايدة وكفاءة التكلفة.

تحليل إقليمي لسوق التصنيع المستمر للأدوية

- سيطرت أمريكا الشمالية على سوق التصنيع المستمر للأدوية بأكبر حصة إيرادات بلغت 44.7٪ في عام 2024، مدفوعة بالتبني السريع لتقنيات التصنيع المتقدمة

- الدعم التنظيمي المواتي من إدارة الغذاء والدواء الأمريكية، ووجود شركات تصنيع الأدوية الكبرى ومنظمات التصنيع التعاقدية (CMOs)

- يتم دعم التحول من العمليات الدفعية إلى العمليات المستمرة بشكل نشط من خلال المبادرات الحكومية لتبسيط إنتاج الأدوية وتحسين الجودة والحد من اضطرابات سلسلة التوريد

نظرة عامة على سوق التصنيع المستمر للأدوية في الولايات المتحدة

استحوذ سوق التصنيع المستمر للأدوية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 81.05% في عام 2024، في أمريكا الشمالية، بفضل التبني المبكر للتقنيات المستمرة والتعاون الفعال بين شركات الأدوية والأوساط الأكاديمية والهيئات التنظيمية. وقد شجع دعم إدارة الغذاء والدواء الأمريكية (FDA) من خلال مبادرات مثل برامج التكنولوجيا الناشئة، المصنّعين على اعتماد منصات الإنتاج المستمر لأشكال الجرعات الصلبة والمواد الفعالة.

نظرة عامة على سوق التصنيع المستمر للأدوية في أوروبا

من المتوقع أن يشهد سوق التصنيع المستمر للأدوية في أوروبا نموًا بمعدل نمو سنوي مركب قوي خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في البحث والتطوير الدوائي، وتزايد الطلب على أنظمة إنتاج مرنة وفعّالة من حيث التكلفة. وقد أصدرت الوكالة الأوروبية للأدوية (EMA) توجيهات إيجابية للتصنيع المستمر، مما يؤدي إلى اعتماده إقليميًا على نطاق أوسع.

نظرة عامة على سوق التصنيع المستمر للأدوية في المملكة المتحدة

من المتوقع أن يشهد سوق التصنيع المستمر للأدوية في المملكة المتحدة نموًا ملحوظًا خلال فترة التوقعات، بفضل زيادة التمويل الحكومي للابتكار في مجال علوم الحياة، مثل برنامج رؤية علوم الحياة في المملكة المتحدة. تهدف هذه المبادرة إلى ترسيخ مكانة المملكة المتحدة كدولة رائدة عالميًا في هذا المجال من خلال تعزيز الشراكات بين الحكومة والأوساط الأكاديمية وقطاع الصناعة. إضافةً إلى ذلك، تُسهم الحاجة المتزايدة إلى تقليص الجداول الزمنية للإنتاج وزيادة المرونة في تصنيع الأدوية في دفع عجلة التحول من عمليات الإنتاج التقليدية على دفعات إلى التصنيع المستمر. كما تُسهم الأطر التنظيمية الداعمة وزيادة الاستثمارات في البحث والتطوير الدوائي في توسيع نطاق السوق في المملكة المتحدة.

نظرة عامة على سوق التصنيع المستمر للأدوية في ألمانيا

من المتوقع أن يشهد سوق التصنيع المستمر للأدوية في ألمانيا نموًا مطردًا خلال فترة التوقعات، مدفوعًا بقاعدة صناعية متينة، وقوى عاملة ماهرة، ونفقات بحث وتطوير مرتفعة. ويركز قطاع الأدوية الألماني على حلول التصنيع المتقدمة لتعزيز الكفاءة التشغيلية، واتساق المنتجات، وقابلية التوسع. ومع وجود شركات أدوية رائدة ومنظمات تصنيع تعاقدية (CMOs)، تستثمر البلاد بشكل متزايد في الأتمتة، والتوائم الرقمية، وتقنيات تحليل العمليات (PAT) لتحسين الإنتاج. كما يُسهم التوافق التنظيمي في جميع أنحاء الاتحاد الأوروبي، وأهداف الإنتاج المستدامة، في اعتماد التصنيع المستمر في السوق الألمانية.

نظرة عامة على سوق التصنيع المستمر للأدوية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق التصنيع المستمر للأدوية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 12.6% بين عامي 2025 و2032، مدفوعًا بتوسع إنتاج الأدوية في دول مثل الصين والهند واليابان. تشهد المنطقة طلبًا متزايدًا على تقنيات التصنيع عالية الإنتاجية والفعالة من حيث التكلفة، في ظل نمو صناعة الأدوية الجنيسة والأدوية الحيوية المماثلة. تُسرّع المبادرات الحكومية الداعمة للابتكار الدوائي، وتحسين البنية التحتية التنظيمية، وزيادة الاستثمارات الأجنبية المباشرة، من اعتماد التصنيع المستمر في جميع أنحاء المنطقة. بالإضافة إلى ذلك، يتعاون المصنعون المحليون بشكل متزايد مع مزودي التكنولوجيا العالميين لتطبيق منصات إنتاج معيارية وقابلة للتطوير.

نظرة عامة على سوق التصنيع المستمر للأدوية في اليابان

ساهم سوق التصنيع الدوائي المستمر في اليابان بنسبة 27.1% من إيرادات منطقة آسيا والمحيط الهادئ في عام 2024، مكتسبًا زخمًا بفضل تركيز البلاد الكبير على الأتمتة والرقمنة والابتكار الدوائي. وتشجع اليابان بنشاط على اعتماد تقنيات التصنيع المتقدمة لتحسين جودة الأدوية، وتقليل الهدر، وضمان إمدادات مستقرة من الأدوية الأساسية. وتدعم الهيئات التنظيمية، مثل هيئة الأدوية والمستحضرات الصيدلانية (PMDA)، التصنيع المستمر من خلال إجراءات موافقة مبسطة وأطر توجيهية. ويحظى السوق بدعم إضافي من شيخوخة السكان، وتزايد الطلب على الرعاية الصحية، والتعاون الوثيق بين المؤسسات الأكاديمية وشركات تصنيع الأدوية لتسريع وتيرة الابتكار.

نظرة على سوق التصنيع المستمر للأدوية في الصين

استحوذ سوق التصنيع المستمر للأدوية في الصين على الحصة الأكبر في منطقة آسيا والمحيط الهادئ، بنسبة 45.6% من إيرادات المنطقة في عام 2024، مدفوعًا باستثمارات ضخمة في قدرات تصنيع الأدوية، وتوسع الطبقة الوسطى، وسياسات داعمة للتصنيع المتقدم. وقد أولت الحكومة الصينية الأولوية للابتكار الدوائي والتحديث الصناعي في إطار مبادرات مثل "صنع في الصين 2025"، التي تشجع على اعتماد تقنيات التصنيع الذكي والمستمر في قطاع علوم الحياة. إضافةً إلى ذلك، دفع التوسع السريع في إنتاج الأدوية الجنيسة والعلامات التجارية في البلاد، إلى جانب تزايد الطلب على الأدوية عالية الجودة، الشركات المحلية والدولية على حد سواء إلى الاستثمار بكثافة في مرافق المعالجة المستمرة.

حصة سوق التصنيع المستمر للأدوية

إن صناعة التصنيع المستمر للأدوية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- GEA Group Aktiengesellschaft (ألمانيا)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- مجموعة هوسوكاوا ميكرون (اليابان)

- شركة روبرت بوش المحدودة (ألمانيا)

- شركة جلات المحدودة (ألمانيا)

- سيمنز (ألمانيا)

- شركة كوبيريون المحدودة (ألمانيا)

- أوروبيندو فارما (الهند)

- LB Bohle Maschinen und Verfahren GmbH (ألمانيا)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة نوفارتيس إيه جي (سويسرا)

- سانوفي (فرنسا)

أحدث التطورات في سوق التصنيع الدوائي المستمر العالمي

- في مارس 2025، وخلال أسبوع DCAT، سلّطت شركات تصنيع الأدوية الرائدة الضوء على تحوّل كبير نحو التصنيع المستمر للمستحضرات الحيوية. وكشفت شركات مثل Enzene Biosciences عن منصات معالجة حيوية متصلة بالكامل، تدمج العمليات الأولية والنهائية، مما يُمكّن من زيادة الإنتاجية وخفض التكاليف بما يصل إلى عشرة أضعاف، مما يُمثّل خطوةً ثوريةً في إنتاج المستحضرات الصيدلانية الحيوية.

- في مارس 2022، وسّعت شركة USP India حضورها في حيدر أباد، معلنةً عن خططها لإنشاء منشأة تصنيع جديدة مستمرة برأس مال إضافي قدره 20 مليون دولار أمريكي. يُؤكد هذا التوسع التزام USP بتعزيز عملياتها وخدماتها في قطاع الأدوية الهندي.

- في مارس 2022، أقامت شركة فلو، وهي شركة أمريكية ذات منفعة عامة متخصصة في الأدوية الأساسية، شراكة مع معهد "أدوية للجميع" التابع لجامعة فرجينيا كومنولث (VCU) وشركة AMPAC Fine Chemicals. يهدف هذا التعاون إلى تقديم خدمات بحث وتطوير تعاقدية للمنتجات الصيدلانية ذات الجزيئات الصغيرة، مع التركيز على التصنيع المستمر، مما يعزز قدرات صناعة الأدوية وابتكاراتها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.