Global Pharmaceutical Contract Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

18.48 Billion

USD

50.62 Billion

2024

2032

USD

18.48 Billion

USD

50.62 Billion

2024

2032

| 2025 –2032 | |

| USD 18.48 Billion | |

| USD 50.62 Billion | |

| % | |

|

تجزئة سوق التغليف التعاقدي للأدوية العالمية، المنتجات الفرعية (التغليف المرن، العبوات البلاستيكية، العبوات الزجاجية، والأغطية)، نوع الدواء (المضادات الحيوية والأدوية ذات الصلة، موانع الحمل، الهرمونات البديلة، أدوية القلب والأوعية الدموية وعلاجات السرطان)، شكل الدواء (للحقن والفم)، الصناعة (الجزيئات الصغيرة، المستحضرات الصيدلانية الحيوية، واللقاحات)، النوع (معقم وغير معقم) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

ما هو حجم سوق التغليف التعاقدي للأدوية العالمية ومعدل النمو؟

- تم تقييم حجم سوق التغليف التعاقدي للأدوية العالمية بـ 18.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 50.62 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 13.42٪ خلال الفترة المتوقعة

- إن ارتفاع عدد الأدوية الجديدة في السوق هو العامل الرئيسي الذي يؤدي إلى تصاعد نمو السوق، كما أن ارتفاع عدد السكان المسنين، وزيادة البروتوكولات الصارمة المرتبطة بالتعبئة والتغليف، وزيادة الطلب على العلاجات البيولوجية ، وارتفاع النمو في قطاع الطب النووي، وارتفاع الطلب على العلاجات الخلوية والجينية هي العوامل الرئيسية من بين عوامل أخرى تدفع نمو سوق التعبئة والتغليف التعاقدية للأدوية.

ما هي أهم النتائج المترتبة على سوق التغليف التعاقدي للأدوية؟

- إن زيادة أنشطة البحث والتطوير لتطوير البلاستيك المتقدم وزيادة تطوير الغرسات المخصصة للمرضى والأجهزة المطبوعة ثلاثية الأبعاد من شأنها أن تخلق فرصًا جديدة لسوق التعبئة والتغليف التعاقدية للأدوية

- ومع ذلك، فإن ارتفاع المخاطر المرتبطة بالجودة الرديئة للمنتج وتبادل المعلومات المحدود مع شركات التعبئة والتغليف التعاقدية هي العوامل الرئيسية من بين عوامل أخرى تحد من نمو السوق، وستشكل تحديًا أكبر لنمو سوق التعبئة والتغليف التعاقدية للأدوية.

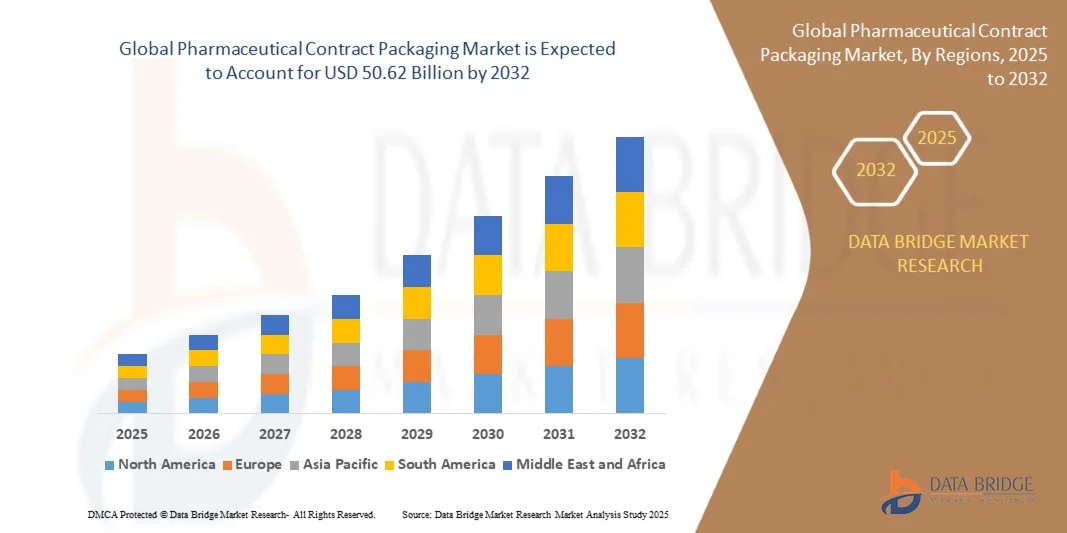

- سيطرت أمريكا الشمالية على سوق التغليف التعاقدي للأدوية بأكبر حصة إيرادات بلغت 41.2٪ في عام 2024، مدفوعة بالحضور القوي لمصنعي الأدوية الرائدين، والإنفاق المرتفع على البحث والتطوير، والاستعانة بمصادر خارجية متزايدة لعمليات التغليف لمقدمي الخدمات المتخصصين.

- من المتوقع أن ينمو سوق التغليف التعاقدي للأدوية في منطقة آسيا والمحيط الهادئ (APAC) بأسرع معدل نمو سنوي مركب بنسبة 9.8٪ من عام 2025 إلى عام 2032، مدفوعًا بتوسيع تصنيع الأدوية، والعمالة الفعالة من حيث التكلفة، والتبني المتزايد للاستعانة بمصادر خارجية من قبل شركات الأدوية الغربية.

- سيطرت شريحة التغليف المرن على السوق بأكبر حصة إيرادات بلغت 42.6% في عام 2024، مدفوعة بطبيعتها خفيفة الوزن وكفاءتها من حيث التكلفة وقدرتها على حماية الأدوية من الرطوبة والتلوث والتعرض للأكسجين.

نطاق التقرير وتجزئة سوق تغليف العقود الصيدلانية

|

صفات |

رؤى رئيسية حول سوق التغليف التعاقدي للأدوية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق التغليف التعاقدي للأدوية؟

" دمج الأتمتة وحلول التعبئة والتغليف المستدامة "

- من أبرز التوجهات الناشئة في سوق التغليف التعاقدي للأدوية العالمية التكامل المتزايد بين تقنيات الأتمتة والمواد الصديقة للبيئة لتعزيز الكفاءة والدقة والاستدامة في عمليات التغليف. تساعد الأتمتة الشركات على تبسيط العمليات، وتقليل الأخطاء البشرية، وضمان الامتثال للمعايير الدوائية الصارمة.

- على سبيل المثال، في مايو 2024، أطلقت شركة كاتالنت خطوط تعبئة وتغليف آلية جديدة مزودة بأنظمة فحص بصري ومناولة آلية لتحسين ضمان الجودة وتسريع الإنتاج. وبالمثل، وسّعت شركة جيرشيمر إيه جي محفظة منتجاتها من مواد التعبئة والتغليف المستدامة من خلال دمج مواد قابلة لإعادة التدوير ومواد بيولوجية في منتجاتها من مواد التعبئة والتغليف الدوائية.

- يتيح استخدام الذكاء الاصطناعي والتعلم الآلي في خطوط التعبئة والتغليف المراقبة الفورية والصيانة التنبؤية واتخاذ القرارات المستندة إلى البيانات. وهذا يُحسّن كفاءة الإنتاج ويضمن سلامة المنتج على طول سلسلة التوريد.

- علاوة على ذلك، أصبحت الاستدامة ميزة تنافسية رئيسية، حيث تُركز الشركات الرائدة على المواد القابلة لإعادة التدوير، وتقليل محتوى البلاستيك، والعمليات الخالية من الكربون. على سبيل المثال، أطلقت شركة برلين للتغليف مبادرات متعددة في إطار برنامجها "الاستدامة من أجل المستقبل"، مقدمةً حلولاً صديقة للبيئة لعملاء شركات الأدوية.

- يُحدث هذا التوجه نحو دمج الأتمتة مع ممارسات التغليف المستدامة تحولاً جذرياً في مشهد الصناعة، إذ يُمكّن من تسريع الإنتاج، وزيادة الامتثال، وتقليل الأثر البيئي. ونتيجةً لذلك، تختار شركات الأدوية بشكل متزايد شركات التغليف التعاقدية التي تُقدّم الابتكار والمسؤولية البيئية في آنٍ واحد.

ما هي العوامل الرئيسية المؤثرة في سوق التغليف التعاقدي للأدوية؟

- يعتمد سوق التغليف التعاقدي للأدوية العالمي بشكل أساسي على التوجه المتزايد لشركات الأدوية للاستعانة بمصادر خارجية لخدمات التغليف، للتركيز على كفاءاتها الأساسية، مثل تطوير الأدوية وتصنيعها. وهذا يتيح لها الاستفادة من الخبرة الفنية والمرونة وقدرات الامتثال التنظيمي التي تتمتع بها شركات التغليف التعاقدي المتخصصة.

- على سبيل المثال، في فبراير 2024، وسّعت شركة كاتالنت (Catalent, Inc.) قدرتها على التعبئة والتغليف في الولايات المتحدة لتلبية الطلب المتزايد على المواد البيولوجية والحقن المعقمة. تُبرز هذه التوسعات من قِبل الشركات الكبرى الاعتماد المتزايد على الشركاء الخارجيين لتوفير حلول تعبئة وتغليف قابلة للتطوير ومتوافقة مع المعايير.

- بالإضافة إلى ذلك، فإن الارتفاع الكبير في إنتاج المستحضرات الصيدلانية الحيوية والأدوية المخصصة والعلاجات القابلة للحقن يدفع الطلب على تنسيقات التعبئة والتغليف المتخصصة والدفعات الصغيرة التي تتطلب دقة عالية وإمكانية التتبع.

- يؤدي إدخال تقنيات التغليف الذكية - بما في ذلك علامات RFID والتسلسل والميزات الواضحة للتلاعب - إلى تسريع نمو السوق بشكل أكبر من خلال تحسين سلامة المرضى وشفافية سلسلة التوريد

- علاوة على ذلك، فإن الضغوط التنظيمية المتزايدة من السلطات مثل إدارة الغذاء والدواء ووكالة الأدوية الأوروبية، إلى جانب الحاجة إلى التعبئة والتغليف المستدامة والفعالة من حيث التكلفة، تجبر الشركات على الشراكة مع شركات التعبئة والتغليف المتعاقدة التي يمكنها ضمان الامتثال والابتكار في وقت واحد.

- إن الجمع بين كفاءة التكلفة والتقدم التكنولوجي والمرونة في توسيع نطاق الإنتاج لا يزال يجعل من التغليف التعاقدي أولوية استراتيجية لمصنعي الأدوية في جميع أنحاء العالم

ما هو العامل الذي يعيق نمو سوق التغليف التعاقدي للأدوية؟

- على الرغم من النمو القوي، يواجه سوق تغليف الأدوية التعاقدي تحديات تتعلق بالامتثال الصارم للأنظمة، وأمن البيانات، وارتفاع تكاليف التشغيل. ويزيد الالتزام بلوائح التغليف والوسم المتطورة في مختلف البلدان من تعقيد أعمال شركات التغليف التعاقدي العالمية.

- على سبيل المثال، يتطلب الامتثال لقانون أمن سلسلة توريد الأدوية في الولايات المتحدة (DSCSA) وتوجيه الأدوية المزيفة في الاتحاد الأوروبي (FMD) تسلسلًا وتتبعًا واسع النطاق، مما يؤدي إلى استثمار كبير في البنية التحتية الرقمية وأنظمة التتبع

- يُشكّل الحفاظ على سلامة سلسلة التبريد ومنع التلوث أثناء تعبئة المنتجات البيولوجية واللقاحات تحديات تشغيلية أيضًا. حتى الأخطاء البسيطة قد تُؤدي إلى سحب المنتجات أو انتهاك الامتثال، مما يؤثر على سمعة العلامة التجارية واستقرارها المالي.

- بالإضافة إلى ذلك، يُشكّل ارتفاع تكاليف المواد الخام، وخاصةً البلاستيك الطبي ورقائق الألومنيوم، ضغوطًا تسعيرية. تُكافح العديد من شركات التعبئة والتغليف التعاقدية متوسطة الحجم لاستيعاب هذه التكاليف مع الحفاظ على قدرتها التنافسية مع الشركات الكبرى مثل فايزر أو آبفي التي تمتلك قدرات إنتاجية داخلية.

- يُعدّ الأمن السيبراني مصدر قلق متزايد، إذ أصبحت التقنيات الرقمية، بما في ذلك قواعد بيانات التسلسل والخدمات اللوجستية السحابية، جزءًا لا يتجزأ من عمليات تعبئة الأدوية. ويظل ضمان حماية البيانات الحساسة ومعلومات المرضى أولوية قصوى.

- للتغلب على هذه التحديات، تستثمر الشركات في التكنولوجيا التنظيمية (RegTech)، والتحليلات المتقدمة، وتدريب القوى العاملة للحفاظ على الامتثال وتعزيز الكفاءة. وسيكون الابتكار المستمر والممارسات المستدامة حاسمين للتنافسية طويلة الأمد في هذا القطاع.

كيف يتم تقسيم سوق التغليف التعاقدي للأدوية؟

يتم تقسيم السوق على أساس النوع وبروتوكول الاتصال وآلية الفتح والتطبيق.

• حسب المنتجات

بناءً على المنتجات، يُقسّم سوق التغليف التعاقدي للأدوية إلى التغليف المرن، والحاويات البلاستيكية، والحاويات الزجاجية، والأغطية/السدادات. هيمن قطاع التغليف المرن على السوق محققًا أكبر حصة إيرادات بلغت 42.6% في عام 2024، بفضل خفة وزنه، وفعاليته من حيث التكلفة، وقدرته على حماية الأدوية من الرطوبة والتلوث والتعرض للأكسجين. كما أن قدرته على التكيف مع مختلف أشكال الأدوية، والاتجاه نحو التغليف المستدام، يعززان الطلب عليه.

من المتوقع أن يشهد قطاع الحاويات البلاستيكية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل التطورات في تقنيات البوليمرات وزيادة استخدامها في تغليف الجرعات السائلة والصلبة. متانتها، وقابليتها لإعادة الاستخدام، وتوافقها مع التصاميم المقاومة للعبث تجعلها أكثر تفضيلاً في كل من الأدوية الموصوفة والأدوية التي تُصرف بدون وصفة طبية. بشكل عام، يُعيد الطلب المتزايد على الراحة والسلامة والاستدامة تشكيل تفضيلات المنتجات في مجال تغليف الأدوية التعاقدية.

• حسب نوع الدواء

بناءً على نوع الدواء، يُصنف السوق إلى: الأدوية الذاتية المفعول والأدوية ذات الصلة، وموانع الحمل، والهرمونات البديلة، وأدوية القلب والأوعية الدموية، وعلاجات السرطان. استحوذ قطاع علاجات السرطان على أكبر حصة سوقية بنسبة 37.4% في عام 2024، ويعزى ذلك إلى الطلب المتزايد على علاجات الأورام المُخصصة والمُستهدفة التي تتطلب تغليفًا مُتخصصًا ومعقمًا. وتعتمد شركات الأدوية بشكل متزايد على مُزودي خدمات التغليف التعاقدية للحفاظ على معايير الجودة والسلامة الصارمة.

في الوقت نفسه، من المتوقع أن يشهد قطاع الأدوية التعويضية بالهرمونات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بالاضطرابات الهرمونية وتزايد أعداد كبار السن. وتُعزز ابتكارات التغليف التي تدعم دقة الجرعة والتحكم في الإطلاق نمو هذا القطاع. وبشكل عام، يُعزز تنويع خطوط إنتاج الأدوية، إلى جانب ارتفاع معدلات الأمراض المزمنة، الطلب على حلول تغليف متطورة ومتوافقة مع المعايير في مختلف فئات الأدوية.

• حسب شكل الدواء

بناءً على شكل الدواء، يُقسّم السوق إلى تركيبات للحقن والفم. وقد هيمن قطاع الحقن على السوق محققًا أكبر حصة إيرادات بلغت 55.3% في عام 2024، مدفوعًا بالاستخدام المتزايد للأدوية البيولوجية والحقنية التي تتطلب تغليفًا معقمًا وعالي الجودة. يوفر مُغلِّفو العقود خبرةً في التعبئة المعقمة، وإدارة سلسلة التبريد، والختم المقاوم للعبث، وذلك لتلبية المعايير التنظيمية العالمية.

من المتوقع أن يُسجل قطاع الأدوية الفموية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، وذلك بفضل الطلب المطرد على الأقراص والكبسولات والأدوية الفموية السائلة في علاجات الأمراض المزمنة والعلاجات المرتبطة بنمط الحياة. وتُعزز التطورات التكنولوجية في تغليف الأدوية الفموية بالبثور والشرائط نمو هذا القطاع. باختصار، بينما تُهيمن الأدوية القابلة للحقن على قيمتها نظرًا لتعقيدها، تواصل الأدوية الفموية نموها السريع بفضل سهولة استخدامها ومزايا التزام المرضى بها.

• حسب الصناعة

بناءً على القطاع، يُقسّم السوق إلى قطاعات الجزيئات الصغيرة، والمستحضرات الصيدلانية الحيوية، واللقاحات. وقد شكّل قطاع الجزيئات الصغيرة أكبر حصة من الإيرادات بنسبة 47.8% في عام 2024، مدعومًا باستخدامه الواسع في الأدوية الجنيسة والأدوية التي تُصرف بدون وصفة طبية، حيث يضمن التغليف التعاقدي الكفاءة وقابلية التوسع. وتستفيد هذه المنتجات من تقنيات إنتاج متطورة وتوافق تنظيمي قوي.

من المتوقع أن يشهد قطاع المستحضرات الصيدلانية الحيوية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على المستحضرات البيولوجية والمستحضرات البيولوجية المماثلة التي تتطلب حلول تغليف متخصصة ومعقمة وتحكمًا في درجة حرارتها. وقد سرّعت الجائحة من اعتماد خدمات التعاقد على المستحضرات البيولوجية واللقاحات. وبشكل عام، ومع انتقال صناعة الأدوية نحو العلاجات المتقدمة، يلعب شركاء التغليف التعاقدي دورًا حاسمًا في ضمان الامتثال والكفاءة وضمان الجودة عبر مختلف فئات الأدوية.

• حسب النوع

يُقسّم سوق التغليف التعاقدي للأدوية، حسب نوعه، إلى تغليف معقم وغير معقم. وقد هيمن قطاع التغليف المعقم على السوق محققًا أكبر حصة إيرادات بلغت 60.2% في عام 2024، ويعود ذلك أساسًا إلى الانتشار المتزايد للتركيبات القابلة للحقن، والمستحضرات البيولوجية، واللقاحات التي تتطلب معالجة معقمة وبيئات خالية من التلوث. ويدفع التركيز التنظيمي على سلامة المرضى وسلامة الأدوية المعقمة إلى الاستعانة بمصادر خارجية باستمرار لعمليات التغليف المعقم.

من المتوقع أن يُسجل قطاع الأدوية غير المعقمة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بزيادة إنتاج المواد الصلبة والمراهم والسوائل الفموية، لا سيما في التركيبات العامة والأدوية التي تُصرف دون وصفة طبية. ويعمل مُصنِّعو الأدوية التعاقدية على توسيع قدراتهم في مجال وضع العلامات والتسلسل الآلي للأدوية غير المعقمة.

أية منطقة تمتلك أكبر حصة من سوق التغليف التعاقدي للأدوية؟

- سيطرت أمريكا الشمالية على سوق التغليف التعاقدي للأدوية بأكبر حصة إيرادات بلغت 41.2٪ في عام 2024، مدفوعة بالحضور القوي لمصنعي الأدوية الرائدين، والإنفاق المرتفع على البحث والتطوير، والاستعانة بمصادر خارجية متزايدة لعمليات التغليف لمقدمي الخدمات المتخصصين.

- إن الإطار التنظيمي القوي في المنطقة، إلى جانب القدرات التكنولوجية المتقدمة في التسلسل والوسم والتغليف المقاوم للتلاعب، يعزز موثوقية السوق والامتثال.

- علاوة على ذلك، فإن الطلب المتزايد على المواد البيولوجية والأدوية المخصصة وحلول التعبئة والتغليف المستدامة يدعم الابتكار المستمر وتوسيع خدمات التعبئة والتغليف التعاقدية في جميع أنحاء المنطقة، مما يعزز مكانة أمريكا الشمالية القيادية.

نظرة عامة على سوق تغليف الأدوية التعاقدية في الولايات المتحدة

استحوذ سوق التغليف التعاقدي للأدوية في الولايات المتحدة على أكبر حصة بنسبة 62% في أمريكا الشمالية في عام 2024، مدفوعًا بالطلب القوي على التغليف عالي الجودة والمتوافق مع اللوائح التنظيمية للأدوية البيولوجية والأدوية المتخصصة. ويساهم كلٌ من قاعدة تصنيع الأدوية الراسخة في البلاد، وتركيز إدارة الغذاء والدواء الأمريكية المتزايد على تتبع سلسلة التوريد، في دفع عجلة الاستثمارات في التغليف التعاقدي. كما أن الطلب المتزايد على الحقن المعبأة مسبقًا، والقوارير المعقمة، والتغليف بجرعات موحدة يُحفّز الابتكار. ويعزز تزايد الإقبال على الاستعانة بمصادر خارجية لخفض تكاليف التشغيل والتركيز على أنشطة البحث والتطوير الأساسية السوق الأمريكية. وتضمن ريادة الولايات المتحدة في مجال التقدم التكنولوجي استمرار هيمنتها على خدمات التغليف التعاقدي العالمية.

نظرة عامة على سوق التغليف التعاقدي للأدوية في أوروبا

من المتوقع أن يشهد سوق التغليف التعاقدي للأدوية في أوروبا نموًا مطردًا خلال فترة التوقعات، مدعومًا بمعايير تنظيمية صارمة، وزيادة الطلب على التغليف الصديق للبيئة، ونمو إنتاج المواد البيولوجية. ويعزز تركيز المنطقة على عمليات التغليف المتوافقة مع ممارسات التصنيع الجيدة (GMP) والقابلة للتسلسل إمكانية التتبع والسلامة في توزيع الأدوية. علاوة على ذلك، يُسهم وجود مراكز صيدلانية راسخة مثل ألمانيا وسويسرا والمملكة المتحدة في نضج السوق. كما تستثمر شركات التغليف التعاقدي في أوروبا بكثافة في الأتمتة، وتقنيات الوسم، والمواد القابلة لإعادة التدوير، مما يجعل المنطقة رائدة في حلول التغليف الصيدلاني المستدامة.

نظرة عامة على سوق تغليف الأدوية التعاقدية في المملكة المتحدة

من المتوقع أن ينمو سوق التغليف التعاقدي للأدوية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة 2025-2032، مدفوعًا بقاعدة تصنيع الأدوية القوية ومتطلبات الامتثال التنظيمي المتزايدة بعد خروج بريطانيا من الاتحاد الأوروبي. وقد أدى تركيز المملكة المتحدة على الابتكار، إلى جانب تزايد الاستثمارات في المواد البيولوجية والتجارب السريرية، إلى تكثيف الحاجة إلى حلول تغليف مرنة للدفعات الصغيرة. علاوة على ذلك، يضمن الاعتماد المتزايد على الأنظمة التسلسلية والمضادة للتلاعب سلامة الأدوية وصحتها. ومن المتوقع أن يعزز الموقع الاستراتيجي للمملكة المتحدة كمركز لوجستي أوروبي، إلى جانب الطلب المتزايد من منظمات أبحاث العقود (CROs)، توسع السوق في السنوات القادمة.

نظرة عامة على سوق التغليف التعاقدي للأدوية في ألمانيا

من المتوقع أن يشهد سوق التغليف التعاقدي للأدوية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بقوة قطاع تصنيع الأدوية والكيميائيات. ويعزز تركيز ألمانيا الكبير على الأتمتة والدقة والاستدامة الابتكار في مجال التغليف الثانوي والثالثي. ويعزز الإنتاج المتزايد للأدوية الجنيسة والبيولوجية المماثلة، إلى جانب اعتماد تقنيات الوسم الذكية، القدرة التنافسية للسوق. علاوة على ذلك، يضمن التزام البلاد الصارم بلوائح التغليف الخاصة بالاتحاد الأوروبي، وزيادة الطلب على الحلول الجاهزة للتسلسل، الجودة والامتثال. وتظل ألمانيا مركزًا رئيسيًا لتقنيات التغليف المتقدمة التي تلبي احتياجات صادرات الأدوية العالمية.

ما هي المنطقة الأسرع نمواً في سوق التغليف التعاقدي للأدوية؟

من المتوقع أن ينمو سوق التغليف التعاقدي للأدوية في منطقة آسيا والمحيط الهادئ (APAC) بأسرع معدل نمو سنوي مركب قدره 9.8% بين عامي 2025 و2032، مدفوعًا بتوسع تصنيع الأدوية، وكفاءة العمالة، وتزايد اعتماد شركات الأدوية الغربية على الاستعانة بمصادر خارجية. تقود دول مثل الصين والهند واليابان هذا النمو بفضل توسع قدراتها الإنتاجية المتسارعة وارتفاع نفقات الرعاية الصحية. كما تُعزز المبادرات الحكومية الداعمة لتصنيع الأدوية محليًا والامتثال لمعايير الجودة مكانة منطقة آسيا والمحيط الهادئ كمركز عالمي للتغليف. ومن المتوقع أن يُسرّع الطلب المتزايد على المنتجات البيولوجية واللقاحات والأدوية الجنيسة من انتشارها في جميع أنحاء المنطقة.

نظرة عامة على سوق تغليف الأدوية التعاقدية في اليابان

يشهد سوق التغليف التعاقدي للأدوية في اليابان زخمًا ملحوظًا، مدعومًا بتقنيات التصنيع المتقدمة، والمعايير التنظيمية العالية، وتزايد صادرات الأدوية. ويعزز ارتفاع نسبة كبار السن في البلاد الطلب على حلول التغليف سهلة الاستخدام، والمعبأة مسبقًا، والمزودة بجرعات موحدة، والتي تضمن سلامة المرضى وراحتهم. كما أن دمج الأتمتة والروبوتات في خطوط التغليف يُحسّن الإنتاجية والدقة. ويساهم تركيز اليابان على الابتكار والامتثال للجودة في ترسيخ مكانتها كلاعب رئيسي في قطاع التغليف الصيدلاني في منطقة آسيا والمحيط الهادئ، حيث يتزايد اهتمام شركات التغليف التعاقدي بشركات الأدوية المحلية والعالمية.

نظرة عامة على سوق تغليف الأدوية التعاقدية في الصين

استحوذ سوق التغليف التعاقدي للأدوية في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى قاعدة إنتاجها الضخمة من الأدوية وتزايد استهلاكها المحلي. ويساهم تحول البلاد نحو المنتجات البيولوجية عالية القيمة، إلى جانب تزايد التوافق التنظيمي مع معايير GMP الدولية، في تعزيز اعتماد خدمات التغليف التعاقدي الاحترافية. وتعمل الشركات المحلية على تحديث البنية التحتية للتغليف بوتيرة متسارعة، والاستثمار في التسلسل، وتوسيع قدرات التصدير. علاوة على ذلك، تُسهم الاستثمارات المتزايدة في الرعاية الصحية والمبادرات الحكومية الرامية إلى تعزيز جودة الأدوية وسلامتها في تعزيز نمو السوق، مما يجعل الصين مركزًا رئيسيًا لخدمات التغليف التعاقدي بأسعار معقولة وقابلة للتوسع.

ما هي الشركات الرائدة في سوق التغليف التعاقدي للأدوية؟

إن صناعة التعبئة والتغليف التعاقدية للأدوية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة بول (الولايات المتحدة)

- برلين للتغليف (الولايات المتحدة)

- شركة سي سي إل للصناعات (كندا)

- كو-باك (كندا)

- سيجنود الهند (الهند)

- شركة روباك (كندا)

- ريلفيجن (المملكة المتحدة)

- خدمات PCI Pharma (الولايات المتحدة)

- شركة حلول متعددة الحزم (الولايات المتحدة)

- يونيسيب (الولايات المتحدة)

- شارب (الولايات المتحدة)

- ريد لين (الولايات المتحدة)

- أفينا فارما سوليوشنز (الولايات المتحدة)

- شركة ساوث ويست للتغليف (الولايات المتحدة)

- شركة كاتالنت (الولايات المتحدة)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة دايتو للأدوية المحدودة (اليابان)

- نيبرو (اليابان)

- شركة كرادل للأدوية المحدودة (الهند)

- شركة جيرشيمر إيه جي (ألمانيا)

ما هي التطورات الأخيرة في سوق التغليف التعاقدي للأدوية العالمية؟

- في ديسمبر 2024، استحوذت نوفو هولدينغز على كاتالنت مقابل 16.5 مليار دولار أمريكي، بينما استحوذت نوفو نورديسك على ثلاثة مواقع تابعة لكاتالنت للتغليف والتشطيب مقابل 11 مليار دولار أمريكي. تُعزز هذه الخطوة الاستراتيجية قدرات التصنيع والتعبئة العالمية لشركتي نوفو هولدينغز ونوفو نورديسك، مما يُعزز سيطرتهما على عمليات سلسلة التوريد الحيوية. ومن المتوقع أن يُعزز هذا الاستحواذ الكفاءة التشغيلية ويُسرّع من توفير العلاجات البيولوجية المبتكرة عالميًا.

- في أكتوبر 2024، نجحت شركة سينتيجون في إتمام اندماجها مع شركة تيلستار، حيث جمعتا مجموعتي معدات المعالجة والتغليف المعقمة تحت منصة واحدة متكاملة. يُمكّن هذا الاندماج الشركتين من تقديم حلول أكثر شمولاً لتعبئة الأدوية والتصنيع المعقم. ومن المتوقع أن يُعزز هذا التعاون القدرة التنافسية العالمية ويوسع البصمة التكنولوجية للشركتين في قطاع علوم الحياة.

- في أكتوبر 2024، أطلقت شركة نيبرو قواريرها الزجاجية المبتكرة D2F (التعبئة المباشرة)، المصممة لتحسين كفاءة وسلامة عمليات تعبئة الأدوية. تُقلل هذه القوارير من المناولة، وتُقلل من مخاطر التلوث، وتدعم التصنيع المستدام من خلال عملية تعبئة مُبسطة. يُعزز هذا الإطلاق التزام نيبرو بالابتكار والاستدامة في حلول تعبئة الأدوية عالية الجودة.

- في سبتمبر 2024، أعلنت شركة PCI Pharma Services عن توسع بقيمة 365 مليون دولار أمريكي في الولايات المتحدة والاتحاد الأوروبي، مع التركيز على أنظمة الحقن المتطورة وأنظمة دمج الأدوية والأجهزة. يهدف هذا الاستثمار إلى تلبية الطلب العالمي المتزايد على أنظمة الحقن المعقدة. يعزز هذا التوسع مكانة PCI كمزود رائد للحلول الشاملة في مجال تعبئة الأدوية وإدارة سلسلة التوريد.

- في أبريل 2024، أطلقت أمكور خطًا جديدًا من حلول التغليف المستدامة المصممة خصيصًا لصناعة الأدوية. تركز هذه المجموعة على المواد القابلة لإعادة التدوير وتقليل استخدام البلاستيك مع الحفاظ على سلامة المنتج وفعاليته. تتماشى هذه المبادرة مع أهداف الاستدامة العالمية، وتُبرز ريادة أمكور في تطوير تقنيات التغليف الدوائي الصديقة للبيئة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.