Global Postoperative Nausea And Vomiting Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.31 Billion

USD

3.55 Billion

2024

2032

USD

2.31 Billion

USD

3.55 Billion

2024

2032

| 2025 –2032 | |

| USD 2.31 Billion | |

| USD 3.55 Billion | |

| % | |

|

تجزئة سوق علاج الغثيان والقيء بعد الجراحة عالميًا، حسب نوع العلاج (مضادات مستقبلات السيروتونين، الستيرويدات، مضادات الدوبامين، مضادات مستقبلات نيوروكينين NK-1، والعلاج غير الدوائي)، والتطبيق (الغثيان والقيء بعد الجراحة، الغثيان والقيء الناجم عن العلاج الكيميائي، دوار الحركة، الحمل، وغيرها)، والمستخدمين النهائيين (العيادات، المستشفيات، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة ، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج الغثيان والقيء بعد الجراحة

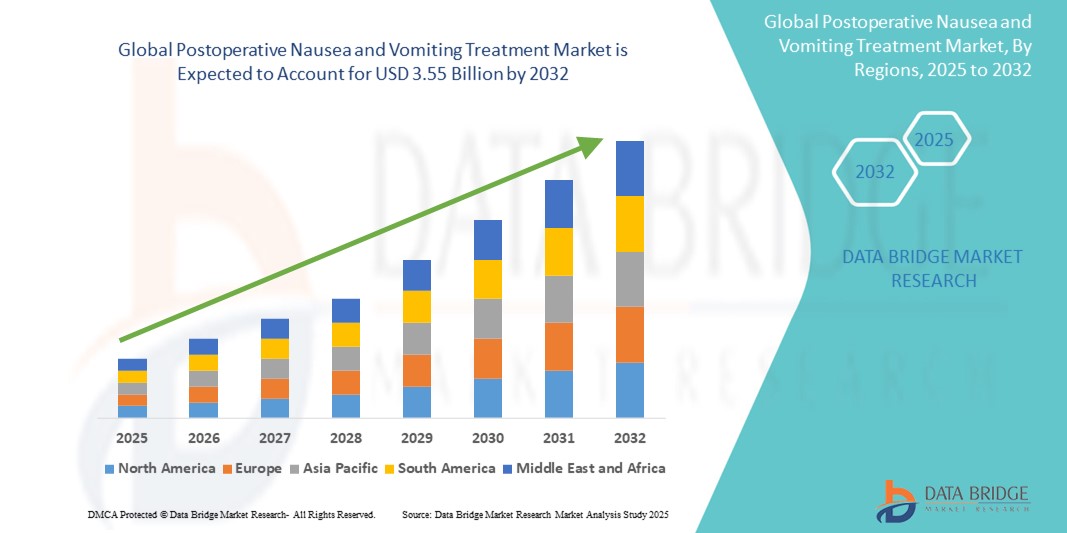

- تم تقييم حجم سوق علاج الغثيان والقيء بعد الجراحة العالمي بنحو 2.31 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.55 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.52٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى تزايد عدد العمليات الجراحية عالميًا وما يترتب عليه من حاجة إلى إدارة مضاعفات ما بعد الجراحة، مثل الغثيان والقيء. ويؤدي تزايد الوعي بين مقدمي الرعاية الصحية والمرضى بتأثير التخدير بعد الجراحة على نتائج التعافي ورضا المرضى إلى اعتماد تدخلات علاجية مُستهدفة. كما أن التطورات في تقنيات التخدير وبروتوكولات التسكين متعدد الوسائط تُسهم بشكل أكبر في زيادة الطلب على حلول علاجية فعّالة للتخدير بعد الجراحة.

- علاوة على ذلك، فإنّ الزيادة الكبيرة في عمليات العيادات الخارجية وبرامج التعافي المُحسَّن بعد الجراحة (ERAS) تُولِّد حاجةً أكبر إلى علاجات مضادة للقيء سريعة المفعول ومناسبة للمرضى. ويُتيح تطوير تركيبات دوائية جديدة، مثل اللاصقات الجلدية، والأغشية الفموية القابلة للذوبان، والحقن ممتدة المفعول، بدائلَ مُناسبةً للمرضى والأطباء على حدٍ سواء. تُعزِّز هذه العوامل بشكلٍ كبيرٍ الإقبال على حلول علاج الغثيان والقيء بعد الجراحة، وتُسرِّع مسار نمو السوق.

تحليل سوق علاج الغثيان والقيء بعد الجراحة

- تعد علاجات الغثيان والقيء بعد الجراحة (PONV)، والتي تشمل مجموعة من الأدوية المضادة للقيء والعلاجات الداعمة، مكونات حيوية بشكل متزايد لبروتوكولات التعافي المعزز بعد الجراحة (ERAS) في كل من المستشفيات والمستشفيات الخارجية نظرًا لقدرتها على تحسين راحة المريض وتقليل المضاعفات وتقصير وقت التعافي.

- الطلب المتزايد على علاجات PONV مدفوع في المقام الأول بالعدد المتزايد من الإجراءات الجراحية في جميع أنحاء العالم، والوعي المتزايد بالرعاية التي تركز على المريض، والاعتماد المتزايد على العلاجات المركبة لإدارة الغثيان والقيء بشكل أكثر فعالية

- سيطرت أمريكا الشمالية على سوق علاج الغثيان والقيء بعد الجراحة بأكبر حصة إيرادات بلغت 39.8٪ في عام 2024، والتي تميزت بالتنفيذ المبكر لبرامج ERAS، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي لمصنعي الأدوية

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الغثيان والقيء بعد الجراحة خلال فترة التنبؤ بسبب زيادة أحجام العمليات الجراحية وارتفاع استثمارات الرعاية الصحية والوعي المتزايد بالرعاية بعد الجراحة في دول مثل الصين والهند واليابان.

- هيمن قطاع الغثيان والقيء بعد الجراحة (PONV) على سوق علاج الغثيان والقيء بعد الجراحة بحصة سوقية بلغت 45.2٪ في عام 2024، وذلك بسبب العدد المتزايد من الإجراءات الجراحية والتنفيذ الواسع النطاق لبروتوكولات التعافي المعزز بعد الجراحة (ERAS) التي تؤكد على الإدارة الفعالة للغثيان والقيء لتحسين نتائج المرضى وتقليل وقت التعافي.

نطاق التقرير وتجزئة سوق علاج الغثيان والقيء بعد الجراحة

|

صفات |

رؤى السوق الرئيسية لعلاج الغثيان والقيء بعد الجراحة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاج الغثيان والقيء بعد الجراحة

" تزايد الطلب مدفوعًا بحجم العمليات الجراحية والرعاية التي تركز على المريض "

- إن الاتجاه المهم والمتسارع في سوق علاج الغثيان والقيء بعد الجراحة على مستوى العالم هو الحجم المتزايد للعمليات الجراحية، بما في ذلك العمليات الجراحية الأقل توغلاً والعمليات الخارجية، مما أدى إلى زيادة عدد السكان المعرضين للخطر والذين يحتاجون إلى علاج فعال مضاد للقيء.

- على سبيل المثال، في عام 2024، أبلغ مقدمو الرعاية الصحية في جميع أنحاء أمريكا الشمالية وأوروبا عن زيادة كبيرة في العمليات الجراحية الخارجية، مما دفع إلى زيادة اعتماد الأدوية المضادة للغثيان سريعة المفعول وقصيرة المدة لتمكين التعافي والخروج بشكل أسرع.

- بالإضافة إلى ذلك، يُغذّي التحوّل نحو بروتوكولات التعافي المُعزّز بعد الجراحة (ERAS) الحاجة إلى خيارات علاجية مُحدّدة مضادة للقيء تُقلّل من مُدّة الإقامة في المستشفى وتُحسّن راحة المريض. ولا تزال أدوية مثل أوندانسيترون، وديكساميثازون، وأبريبيتانت تُشكّل عناصر أساسية في استراتيجيات إدارة الـ PONV متعددة الوسائط.

- إن التركيز على الرعاية المُركّزة على المريض يُحفّز أيضًا الطلب على الأدوية ذات الآثار الجانبية الأقلّ ودرجة تحمّل أعلى. وهذا يُشجّع الابتكار الدوائي المُركّز على تركيبات جديدة مثل الحقن طويلة المفعول، واللصقات الجلدية، والأقراص الفموية القابلة للذوبان.

- إن العبء المتزايد للغثيان والقيء الناجم عن العلاج الكيميائي (CINV)، إلى جانب الغثيان والقيء بعد العلاج الكيميائي، يعمل على توسيع نطاق السوق، مما يوفر لشركات الأدوية فرصًا لتطوير علاجات مزدوجة المؤشرات

- علاوة على ذلك، فإن الوعي المتزايد ببروتوكولات العلاج الوقائي، وخاصة في فئات المرضى المعرضين للخطر (على سبيل المثال، الإناث، وغير المدخنين، والمرضى الذين لديهم تاريخ سابق من دوار الحركة أو الغثيان)، يدفع الاستخدام الوقائي لعلاجات PONV في المستشفيات ومراكز الجراحة الخارجية في جميع أنحاء العالم.

ديناميكيات سوق علاج الغثيان والقيء بعد الجراحة

سائق

"الحاجة المتزايدة نتيجةً لتزايد حجم العمليات الجراحية وبروتوكولات التعافي التي تركز على المريض"

- إن الحجم المتزايد للإجراءات الجراحية في جميع أنحاء العالم، إلى جانب التركيز المتزايد على تحسين النتائج بعد الجراحة وراحة المريض، هو محرك مهم للطلب المتزايد على علاجات الغثيان والقيء بعد الجراحة (PONV)

- على سبيل المثال، في أبريل 2024، أعلنت شركة هيرون ثيرابيوتكس عن تطورات في علاجاتها المضادة للقيء ذات الإطلاق المستمر، بهدف تحسين نتائج المرضى وتخفيف عبء أنظمة الجرعات المتعددة. ومن المتوقع أن تدفع هذه الابتكارات من قبل الجهات الفاعلة الرئيسية نمو قطاع علاج الغثيان والقيء بعد الجراحة خلال الفترة المتوقعة.

- مع إعطاء مقدمي الرعاية الصحية الأولوية لبروتوكولات التعافي المعزز بعد الجراحة (ERAS)، أصبحت الإدارة الفعالة لـ PONV مكونًا أساسيًا للرعاية الجراحية لتقليل ضائقة المريض وتحسين الرضا وتمكين الخروج بشكل أسرع

- علاوة على ذلك، فإن الاستخدام المتزايد للجراحات الأقل توغلاً، والتي غالبًا ما تتضمن نماذج تعافي للمرضى الخارجيين، يزيد من الحاجة إلى إدارة فعالة وطويلة الأمد للرعاية الصحية بعد العملية الجراحية لتقليل حالات إعادة الدخول غير المخطط لها.

- تُعدّ سهولة استخدام التركيبات أحادية الجرعة طويلة المفعول، وتوافر العلاجات المركبة التي تستهدف مسارات مستقبلات متعددة، والتفضيل المتزايد لطرق التوصيل غير الجراحية، عوامل رئيسية تدفع باتجاه اعتمادها في كل من مرافق المرضى الداخليين والخارجيين. إضافةً إلى ذلك، يُسهم التوجه نحو الطب الشخصي والوقاية من القيء القائمة على المخاطر في توسع السوق.

ضبط النفس/التحدي

" مخاوف بشأن الآثار الجانبية وارتفاع تكاليف الأدوية "

- تُشكّل المخاوف المتعلقة بالآثار الجانبية وتحمل بعض الأدوية المضادة للقيء، وخاصةً عند استخدامها معًا أو للمرضى المعرضين لمخاطر عالية، تحديًا كبيرًا أمام التوسع في استخدامها. قد ترتبط بعض مضادات مستقبلات 5-HT3 ومضادات مستقبلات NK1 بالإمساك أو الصداع أو إطالة فترة QT، مما يدفع الأطباء إلى تقييم فوائدها مقابل مخاطرها المحتملة.

- على سبيل المثال، سلطت الدراسات السريرية الضوء على إمكانية حدوث تفاعلات بين مضادات القيء وعوامل التخدير أو العلاج الكيميائي، والتي قد تؤدي إلى نتائج غير مثالية أو أحداث سلبية، وخاصة في مجموعات المرضى المعرضين للخطر.

- إن معالجة هذه المخاوف من خلال تحسين معايير السلامة، وتثقيف المرضى، وتدريب الأطباء على استراتيجيات الجرعات المثلى أمرٌ بالغ الأهمية لبناء الثقة في علاجات مضادات القيء بعد الولادة. تُؤكد شركات مثل ميرك وشركاه وإف. هوفمان-لا روش على فعالية وسلامة بياناتها السريرية التي تدعم منتجاتها المضادة للقيء لطمأنة العاملين في مجال الرعاية الصحية.

- بالإضافة إلى ذلك، قد تُشكّل التكلفة المرتفعة نسبيًا لأنظمة مضادات القيء المتقدمة عائقًا أمام اعتمادها في الأسواق الحساسة للتكلفة أو في مؤسسات الرعاية الصحية العامة. في حين أن النسخ الجنيسة من الأدوية القديمة مثل أوندانسيترون قد ساهمت في خفض التكاليف، إلا أن الأدوية الأحدث ذات آليات الإطلاق الممتد أو العلاجات المركبة لا تزال باهظة الثمن.

- في حين أن أنظمة الرعاية الصحية في الدول المتقدمة قد تتحمل هذه التكاليف، إلا أن تحديات القدرة على تحمل التكاليف لا تزال قائمة في المناطق النامية. وسيكون التغلب على هذه العوائق من خلال توسيع نطاق التغطية التأمينية، واستراتيجيات التسعير، وإدراجها في قوائم المستشفيات أمرًا ضروريًا لتحقيق نمو مستدام في سوق علاج التهاب الكبد الفيروسي بعد الولادة.

نطاق سوق علاج الغثيان والقيء بعد الجراحة

يتم تقسيم السوق على أساس نوع العلاج والتطبيق والمستخدمين النهائيين وقناة التوزيع.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم سوق علاج الغثيان والقيء بعد الجراحة إلى مضادات مستقبلات السيروتونين، والستيرويدات، ومضادات الدوبامين، ومضادات مستقبلات النيوروكينين NK-1، والعلاج غير الدوائي. وقد هيمن قطاع مضادات مستقبلات السيروتونين على أكبر حصة من إيرادات السوق بنسبة 41.6% في عام 2024، بفضل فعاليته المثبتة، وسرعة ظهور أعراضه، واستخدامه السريري الواسع.

من المتوقع أن يشهد قطاع مضادات مستقبلات Neurokinin NK-1 أسرع نمو بمعدل نمو سنوي مركب يبلغ 22.3٪ من عام 2025 إلى عام 2032، وذلك بسبب فعاليتها في منع الغثيان والقيء المتأخر، وخاصة في المرضى الجراحيين والمرضى الذين يخضعون للعلاج الكيميائي عالي الخطورة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق علاج الغثيان والقيء بعد الجراحة إلى: الغثيان والقيء بعد الجراحة (PONV)، والغثيان والقيء الناتج عن العلاج الكيميائي (CINV)، ودوار الحركة، والحمل، وغيرها. وقد شكّل هذا القطاع أكبر حصة من الإيرادات بنسبة 45.2% في عام 2024، وذلك بفضل تزايد عدد العمليات الجراحية وتطبيق بروتوكولات ERAS.

من المتوقع أن ينمو قطاع الغثيان والقيء الناجم عن العلاج الكيميائي (CINV) بأسرع معدل نمو سنوي مركب بنسبة 20.1٪ من عام 2025 إلى عام 2032، مدفوعًا بارتفاع انتشار السرطان العالمي والاستخدام المتزايد لأنظمة مضادات القيء متعددة الأدوية.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج الغثيان والقيء بعد العمليات الجراحية إلى عيادات ومستشفيات وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة سوقية بنسبة 53.7% في عام 2024، بفضل ارتفاع حجم الإجراءات، والمشتريات المركزية، والاستخدام المستمر لأدوية الغثيان والقيء بعد العمليات الجراحية في كل من بيئات ما قبل الجراحة وطب الأورام.

من المتوقع أن ينمو قطاع العيادات بأسرع معدل نمو سنوي مركب بنسبة 18.4% من عام 2025 إلى عام 2032، وذلك بسبب توسع جراحة العيادات الخارجية ومراكز الرعاية النهارية التي تركز على العلاج في العيادات الخارجية والتعافي قصير الأمد.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج الغثيان والقيء بعد العمليات الجراحية إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد هيمن قطاع صيدليات المستشفيات على السوق محققًا أكبر حصة إيرادات بلغت 48.9% في عام 2024، مدعومًا بعمليات الشراء المؤسسية بالجملة والتكامل مع سير عمل الجراحة وعلاج السرطان.

من المتوقع أن ينمو قطاع الصيدليات عبر الإنترنت بأعلى معدل نمو سنوي مركب بنسبة 21.6% من عام 2025 إلى عام 2032، مدفوعًا بالاعتماد الرقمي المتزايد والراحة وزيادة الوصول إلى الأدوية الموصوفة من خلال منصات الصحة عن بعد .

تحليل إقليمي لسوق علاج الغثيان والقيء بعد الجراحة

- سيطرت أمريكا الشمالية على سوق علاج الغثيان والقيء بعد الجراحة (PONV) بأكبر حصة إيرادات بلغت 39.8٪ في عام 2024، مدفوعة بالحجم الكبير للعمليات الجراحية والبنية التحتية الدوائية القوية

- يعطي المستهلكون في المنطقة الأولوية لتحسين التعافي وراحة المريض بعد الجراحة، بدعم من تركيبات مضادة للقيء المتقدمة والوعي السريري الواسع النطاق

- ويتم دعم نمو المنطقة بشكل أكبر من خلال زيادة الإنفاق على الرعاية الصحية، والوصول إلى العلاجات المركبة، وتبني بروتوكولات التعافي المعزز بعد الجراحة (ERAS).

نظرة عامة على سوق علاج الغثيان والقيء بعد الجراحة في الولايات المتحدة

استحوذ سوق علاج الغثيان والقيء بعد العمليات الجراحية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 81.2%، في أمريكا الشمالية عام 2024، ويعزى ذلك إلى ارتفاع عدد الحالات الجراحية والتوافر الواسع لمضادات القيء المعتمدة. وتدعم خطوط تطوير الأدوية المتقدمة، وموافقات إدارة الغذاء والدواء الأمريكية، وامتثال المرضى المتزايد للعلاجات الوقائية بعد العمليات الجراحية، استمرار هيمنة السوق.

نظرة عامة على سوق علاج الغثيان والقيء بعد الجراحة في أوروبا

حقق علاج الغثيان والقيء بعد الجراحة في أوروبا ثاني أكبر حصة إيرادات في السوق العالمية، بنسبة 30.5% في عام 2024، مع تركيز الدول على تحسين الرعاية أثناء الجراحة ومعايير سلامة المرضى. ويساهم شيخوخة السكان، وتزايد جراحات العيادات الخارجية، والتركيز على الحد من مضاعفات ما بعد الجراحة في تسريع نمو السوق.

نظرة عامة على سوق علاج الغثيان والقيء بعد الجراحة في المملكة المتحدة

ساهم علاج الغثيان والقيء بعد العمليات الجراحية في المملكة المتحدة بنسبة 21.3% من حصة السوق الأوروبية في عام 2024، مدعومًا بالاعتماد السريري القوي على مضادات القيء الوقائية في جراحات الرعاية النهارية. وتساهم بروتوكولات هيئة الخدمات الصحية الوطنية، وتزايد عدد جراحات العيادات الخارجية، والعروض العامة منخفضة التكلفة في زيادة الطلب.

نظرة عامة على سوق علاج الغثيان والقيء بعد الجراحة في ألمانيا

استحوذ علاج الغثيان والقيء بعد الجراحة في ألمانيا على 27.6% من حصة السوق الأوروبية في عام 2024، مدعومًا بتكامل الرعاية الصحية التكنولوجية واعتماد أفضل الممارسات السريرية. تُفضل المستشفيات والعيادات التركيبات القائمة على الأدلة من مضادات مستقبلات السيروتونين ومثبطات النيوروكينين-1.

نظرة عامة على سوق علاج الغثيان والقيء بعد الجراحة في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو علاج الغثيان والقيء بعد العمليات الجراحية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 24.3% من عام 2025 إلى عام 2032، مما يساهم بنسبة 18.7% من إيرادات السوق العالمية في عام 2024. إن التدخلات الجراحية المتزايدة، وخاصة في الاقتصادات الحضرية مثل الهند والصين، إلى جانب الوعي المتزايد والوصول إلى علاجات PONV، تعمل على تسريع النمو الإقليمي.

نظرة عامة على سوق علاج الغثيان والقيء بعد الجراحة في اليابان

مثّل علاج الغثيان والقيء بعد الجراحة في اليابان 32.9% من حصة سوق منطقة آسيا والمحيط الهادئ في عام 2024، مدعومًا بشيخوخة السكان وتقدم قطاعي الجراحة والأدوية. ويعتمد سوقها على الطلب على تحسين نتائج ما بعد الجراحة والالتزام بمعايير الرعاية الدولية.

نظرة عامة على سوق علاج الغثيان والقيء بعد الجراحة في الصين

استحوذ علاج الغثيان والقيء بعد العمليات الجراحية في الصين على حصة 38.7% من سوق آسيا والمحيط الهادئ في عام 2024، وذلك بفضل تزايد تطوير البنية التحتية للرعاية الصحية وارتفاع عدد العمليات الجراحية. ويساهم ارتفاع استثمارات القطاعين العام والخاص في مجال الرعاية الصحية، إلى جانب الإنتاج المحلي للأدوية المضادة للقيء، في دفع عجلة نمو السوق.

حصة سوق علاج الغثيان والقيء بعد الجراحة

إن صناعة علاج الغثيان والقيء بعد العمليات الجراحية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- مجموعة أكاسيا فارما بي إل سي (المملكة المتحدة)

- سانوفي (فرنسا)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة ANI للأدوية (الولايات المتحدة)

- كاموروس AB (السويد)

- هلسن للرعاية الصحية (سويسرا)

- شركة إيساي المحدودة (اليابان)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

أحدث التطورات في سوق علاج الغثيان والقيء بعد الجراحة عالميًا

- في عام ٢٠٢٣، طرحت شركة أكاسيا فارما دواءي بارهيمسيس وأميسولبرايد كمضادات قيء أساسية لعلاج فرط نشاط الجهاز الهضمي الناتج عن القيء. بارهيمسيس، وهو مضاد انتقائي لمستقبلات الدوبامين D2 وD3 يُعطى عن طريق الوريد، يمنع ويعالج فرط نشاط الجهاز الهضمي الناتج عن القيء بفعالية، وقد حصل على موافقة الجهات التنظيمية في الولايات المتحدة وأوروبا لفعاليته العالية.

- في عام ٢٠٢٣، طورت شركة روش نظامًا لتسكين الألم يتحكم به المريض (PCA) لعلاج التسمم الغذائي بعد العملية الجراحية. يُعطي هذا النظام المواد الأفيونية ومضادات القيء عبر مضخة، مما يُقلل بشكل كبير من حالات التسمم الغذائي بعد العملية الجراحية ويعزز رضا المرضى.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.