Global Radiation Injury Drug Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.20 Billion

USD

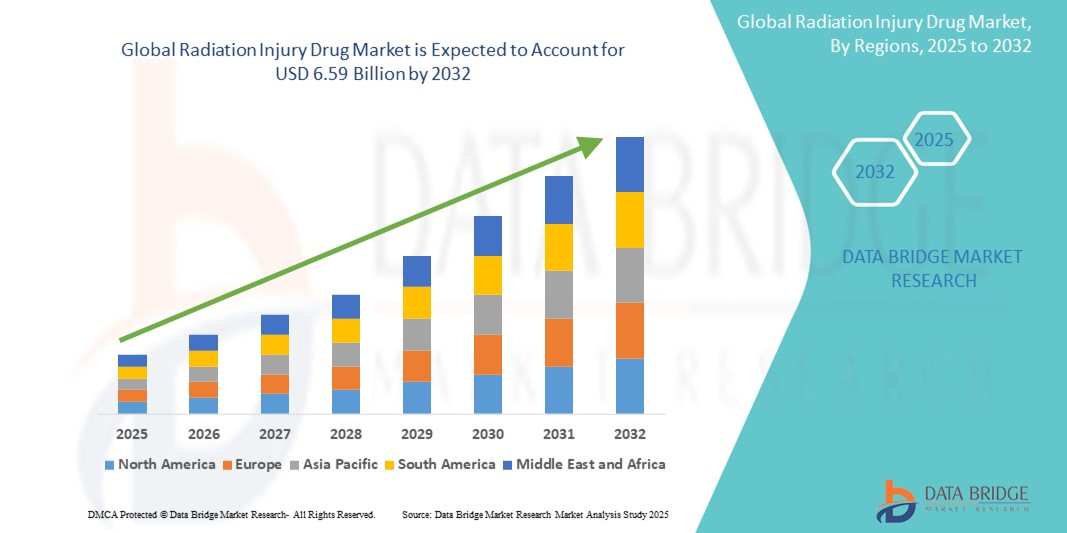

6.59 Billion

2024

2032

USD

4.20 Billion

USD

6.59 Billion

2024

2032

| 2025 –2032 | |

| USD 4.20 Billion | |

| USD 6.59 Billion | |

| % | |

|

تجزئة سوق أدوية الإصابات الإشعاعية العالمية، حسب التعرض (الداخلي والخارجي)، المصدر (الإشعاع الخلفي والإشعاع الصناعي)، التأثيرات (الإشعاع والأطفال، الإشعاع والسرطان، والإشعاع والعيوب الوراثية)، الأعراض (المرض الإشعاعي الحاد والإصابة الإشعاعية الموضعية)، التشخيص (تعداد الخلايا الليمفاوية، عداد جايجر-مولر، فحص الدم، ومقياس الجرعات)، العلاج (علاج تلف نخاع العظم ، علاج التلوث الداخلي، وغيرها)، طريقة الإعطاء (عن طريق الفم والحقن)، المستخدم النهائي (المستشفيات وغيرها)، قنوات التوزيع (صيدليات المستشفيات، الصيدليات الإلكترونية، وصيدليات التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أدوية الإصابات الإشعاعية

- تم تقييم حجم سوق أدوية الإصابات الإشعاعية العالمية بنحو 4.20 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6.59 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.80٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالاعتماد المتزايد والتقدم التكنولوجي في الاستعداد للطوارئ والطب النووي، مما يؤدي إلى زيادة تطوير العلاجات المستهدفة لإصابات الإشعاع في كل من السكان المدنيين والعسكريين.

- علاوة على ذلك، فإن المخاوف العالمية المتزايدة بشأن الحوادث النووية، والإرهاب الإشعاعي، والاستخدام المتزايد للإشعاع في العلاجات الطبية، كلها عوامل تدفع الطلب على تدابير فعّالة وآمنة وسريعة المفعول لمكافحة الإشعاع. تُسرّع هذه العوامل المتقاربة من الإقبال على حلول علاج الإصابات الإشعاعية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أدوية الإصابات الإشعاعية

- أصبحت أدوية الإصابات الإشعاعية، المُطوّرة لتخفيف أضرار التعرض للإشعاعات الضارة، عناصر حيوية بشكل متزايد في استراتيجيات التأهب العالمية، لا سيما في ظل تزايد التهديدات النووية والاستخدام المتزايد للإشعاع في التطبيقات الطبية والصناعية. تلعب هذه الأدوية دورًا حاسمًا في تحسين معدلات البقاء على قيد الحياة من خلال استهداف متلازمات الإشعاع الحادة (ARS) وغيرها من المضاعفات.

- إن الطلب المتزايد على علاجات الإصابات الإشعاعية مدفوع في المقام الأول بزيادة الاستثمارات الحكومية في الاستعداد لحالات الطوارئ الإشعاعية، والمخاوف المتزايدة بشأن الحوادث النووية والإرهاب، والتركيز المتزايد على تعزيز المخزونات الوطنية وأنظمة الدفاع البيولوجي.

- سيطرت أمريكا الشمالية على سوق أدوية الإصابات الإشعاعية بأكبر حصة إيرادات بلغت 41.2% في عام 2024، ويعزى ذلك إلى الدعم الحكومي القوي وبرامج التخزين الاستراتيجية التي تقودها وكالات مثل BARDA (هيئة البحث والتطوير الطبي الحيوي المتقدم)، ووجود شركات الأدوية الكبرى التي تعمل بنشاط على تطوير تدابير مضادة للإشعاع.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أدوية الإصابات الإشعاعية خلال فترة التوقعات، مدفوعةً بزيادة ميزانيات الدفاع، والتركيز المتزايد على الاستعداد للكوارث في دول مثل الصين واليابان والهند، وتحسينات البنية التحتية للرعاية الصحية. كما أن الحكومات الإقليمية تتبنى بشكل متزايد معايير الدفاع البيولوجي العالمية، مما يُسرّع الطلب على علاجات الإصابات الإشعاعية.

- هيمن قطاع التعرض الخارجي على سوق أدوية الإصابات الإشعاعية بأكبر حصة إيرادات بلغت 62.4% في عام 2024، وذلك بسبب زيادة المخاطر البيئية والمهنية مثل الحوادث النووية.

نطاق التقرير وتجزئة سوق أدوية الإصابات الإشعاعية

|

صفات |

رؤى رئيسية حول سوق أدوية الإصابات الإشعاعية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أدوية الإصابات الإشعاعية

" ارتفاع الطلب بسبب تزايد مخاطر التعرض للإشعاع والاستعداد للطوارئ "

- يشهد سوق أدوية الإصابات الإشعاعية نموًا متسارعًا نتيجة تزايد خطر الحوادث النووية، والإرهاب الإشعاعي، والتعرض المهني في قطاعات الرعاية الصحية، والطاقة النووية، والدفاع. وقد أدى ذلك إلى زيادة الطلب على التدابير الوقائية والتدخلات العلاجية الفعالة.

- على سبيل المثال، تعمل حكومات مختلفة، وخاصة في أمريكا الشمالية وأوروبا، على توسيع برامج التأهب لحالات الطوارئ الإشعاعية، والتي تشمل تخزين أدوية الإصابات الإشعاعية مثل يوديد البوتاسيوم، ونيوبوجين (فيلجراستيم)، والأزرق البروسي للحماية من التعرض للإشعاع في حالات الطوارئ.

- بالإضافة إلى ذلك، يساهم العدد المتزايد من مرضى السرطان الذين يخضعون للعلاج الإشعاعي أيضًا في توسع السوق، حيث توجد حاجة متزايدة لعلاج الآثار الجانبية والإصابات الناجمة عن الإشعاع، بما في ذلك تثبيط نخاع العظم وتلف الجهاز الهضمي.

- تستجيب صناعة الأدوية لهذه الحاجة بتطوير أدوية جديدة تهدف إلى الحد من تلف الخلايا وتسريع إصلاح الأنسجة. كما تستثمر الشركات في تركيبات مستقرة، ذات عمر افتراضي أطول، ويمكن استخدامها بسرعة في حالات الإصابات الجماعية.

- علاوة على ذلك، فإن الوعي المتزايد بالتأثيرات الصحية طويلة الأمد للإشعاع، بما في ذلك خطر الإصابة بالسرطان والطفرات الجينية، يشجع مقدمي الرعاية الصحية ووكالات إدارة الطوارئ على تبني الحلول الوقائية والعلاجية، وبالتالي تعزيز السوق.

- إن توافر التمويل الحكومي، والحوافز التنظيمية لتطوير الأدوية اليتيمة، والإدراج الاستراتيجي للتدابير المضادة للإشعاع في المخزونات الوطنية، تقدم فرصة كبيرة لشركات الأدوية للابتكار وتوسيع حضورها في هذا المجال الصحي العام الحرج.

ديناميكيات سوق أدوية الإصابات الإشعاعية

سائق

"الحاجة المتزايدة بسبب تزايد مخاطر التعرض للإشعاع ومبادرات التأهب العالمية"

- لقد أدى التكرار المتزايد لحوادث التعرض للإشعاع، سواء كانت عرضية (مثل تسربات المحطات النووية) أو متعمدة (الإرهاب الإشعاعي)، إلى زيادة الطلب بشكل كبير على أدوية إصابات الإشعاع في قطاعات الرعاية الصحية والدفاع والاستعداد للطوارئ.

- على سبيل المثال، في أكتوبر 2024، أعلنت وزارة الصحة والخدمات الإنسانية الأمريكية (HHS) عن مبادرة لتوسيع المخزون الوطني من التدابير المضادة للإشعاع، بما في ذلك يوديد البوتاسيوم وفيلجراستيم، استعدادًا لحالات الطوارئ النووية المحتملة. ومن المتوقع أن تُسهم جهود التخزين والاستعداد الاستراتيجية التي تبذلها الحكومات والوكالات حول العالم في دفع نمو صناعة أدوية الإصابات الإشعاعية خلال الفترة المتوقعة.

- مع تزايد وعي وكالات الصحة العامة وأنظمة الرعاية الصحية بالتأثيرات طويلة المدى للإشعاع، مثل السرطان والطفرات الجينية وتلف نخاع العظم، هناك تركيز متزايد على توافر العلاجات الفعالة والسريعة الاستجابة.

- علاوة على ذلك، ساهم زيادة استخدام العلاج الإشعاعي لعلاج السرطان في زيادة الطلب على الأدوية التي يمكن أن تخفف من الآثار الجانبية مثل التهاب الأنسجة أو الحروق أو تثبيط المناعة الناجم عن الإشعاع.

- إن توافر المنح الحكومية وتسميات الأدوية اليتيمة لمكافحة الإصابات الإشعاعية يجذب جهات فاعلة جديدة ويحفز أنشطة البحث والتطوير. كما يتوسع السوق بفضل زيادة الوعي بالتأهب للإشعاع في العمليات العسكرية، ومهام الفضاء، والصناعات النووية.

- مع إعطاء الهيئات التنظيمية مثل إدارة الغذاء والدواء ووكالة الأدوية الأوروبية الأولوية لتسريع مثل هذه العلاجات، تستثمر شركات الأدوية في المواد البيولوجية الخاصة بالإشعاع والعوامل المكونة للدم، مما يساهم بشكل أكبر في نمو السوق.

ضبط النفس/التحدي

" المسارات التنظيمية الصارمة والجدوى التجارية المحدودة "

- أحد التحديات الرئيسية في سوق أدوية إصابات الإشعاع هو التعقيد وتكلفة تطوير الأدوية، نظرًا للقيود الأخلاقية في التجارب السريرية البشرية للتعرض للإشعاع، مما يجبر الشركات على الاعتماد على دراسات فعالية الحيوانات بموجب قاعدة إدارة الغذاء والدواء للحيوانات.

- علاوة على ذلك، نظرًا لأن أدوية الإصابات الإشعاعية تُستخدم غالبًا في حالات الطوارئ أو السيناريوهات النادرة، فإن العائد التجاري على الاستثمار قد يكون غير مؤكد، مما يثني بعض شركات الأدوية عن دخول السوق.

- على سبيل المثال، تقوم بعض الحكومات بشراء هذه الأدوية بكميات كبيرة للمخزونات، ولكن أنماط الشراء غير المتسقة والاستخدام المتكرر المحدود يخلقان تحديات للشركات في التنبؤ بالطلب وتبرير نفقات البحث والتطوير.

- تشمل العقبات الإضافية متطلبات تنظيمية صارمة، وتكاليف إنتاج عالية، والحاجة إلى مدة صلاحية طويلة وإدارة سريعة، مما يعقد استراتيجيات الصياغة.

- إن التغلب على هذه الحواجز سيتطلب استمرار الدعم الحكومي، والشراكات بين القطاعين العام والخاص، والحوافز مثل التزامات السوق المتقدمة وقسائم المراجعة الأولية لتشجيع الابتكار وضمان الاستعداد العالمي لحالات الطوارئ الإشعاعية.

نطاق سوق أدوية الإصابات الإشعاعية

يتم تقسيم السوق على أساس التعرض والمصدر والآثار والأعراض والتشخيص والعلاج وطريقة الإدارة والمستخدم النهائي وقناة التوزيع.

• حسب التعرض

بناءً على التعرض، يُقسّم سوق أدوية الإصابات الإشعاعية إلى تعرض داخلي وتعرض خارجي. وقد هيمن قطاع التعرض الخارجي على السوق بحصة إيرادات بلغت 62.4% في عام 2024، وذلك بسبب تزايد المخاطر البيئية والمهنية، مثل الحوادث النووية.

من المتوقع أن ينمو قطاع التعرض الداخلي بأسرع معدل نمو سنوي مركب بنسبة 9.7% من عام 2025 إلى عام 2032، مدفوعًا بالحالات التي تنطوي على استنشاق أو ابتلاع المواد المشعة.

• حسب المصدر

بناءً على المصدر، يُقسّم سوق أدوية الإصابات الإشعاعية إلى إشعاعات خلفية وإشعاعات من صنع الإنسان. وقد استحوذ قطاع الإشعاعات من صنع الإنسان على أكبر حصة من الإيرادات بنسبة 71.6% في عام 2024، ويعزى ذلك إلى التعرض الإشعاعي من قطاعات التصوير الطبي، وعلاج السرطان، والطاقة النووية.

من المتوقع أن ينمو قطاع الإشعاع الخلفي بمعدل نمو سنوي مركب أسرع بنسبة 6.4% خلال الفترة المتوقعة بسبب زيادة علاجات السرطان واستخدام التصوير التشخيصي والتقدم في العلاج الإشعاعي.

• حسب التأثيرات

بناءً على التأثيرات، يُقسّم سوق أدوية الإصابات الإشعاعية إلى قسمين: الإشعاع والأطفال، والإشعاع والسرطان، والإشعاع والعيوب الوراثية. وقد استحوذ قطاع الإشعاع والسرطان على أعلى حصة سوقية بنسبة 58.2% في عام 2024، نظرًا للعلاقة الوثيقة بين التعرض للإشعاع وتكوين السرطان.

من المتوقع أن ينمو قطاع الإشعاع والأطفال بأعلى معدل نمو سنوي مركب قدره 10.1% من عام 2025 إلى عام 2032، بسبب زيادة حساسية الأطفال للتعرض للإشعاع.

• حسب الأعراض

بناءً على الأعراض، يُقسّم سوق أدوية الإصابات الإشعاعية إلى قسمين: أمراض الإشعاع الحادة وإصابات الإشعاع الموضعية. وقد هيمن قطاع أمراض الإشعاع الحادة على السوق بحصة إيرادات بلغت 67.9% في عام 2024، مدفوعًا بارتفاع الطلب على علاجات التدخل الفوري.

من المتوقع أن ينمو قطاع الإصابات الإشعاعية المحلية بمعدل نمو سنوي مركب أسرع بنسبة 8.8% خلال الفترة المتوقعة، بدعم من ارتفاع حالات التعرض الموضعي في الأماكن الطبية.

• حسب التشخيص

بناءً على التشخيص، يُقسّم سوق أدوية الإصابات الإشعاعية إلى عدّ الخلايا الليمفاوية، وعداد جايجر-مولر، وفحص الدم، ومقياس الجرعات. وقد استحوذت شريحة عدّ الخلايا الليمفاوية على الحصة الأكبر بنسبة 39.5% في عام 2024، باعتبارها أداةً أساسيةً في تقييم كبت المناعة الناجم عن الإشعاع.

من المتوقع أن يشهد قطاع قياس الجرعات أسرع معدل نمو سنوي مركب بنسبة 9.2% من عام 2025 إلى عام 2032، وذلك بسبب الاستخدام المتزايد لقياس الجرعات الشخصية في البيئات عالية الخطورة.

• حسب العلاج

بناءً على العلاج، يُقسّم سوق أدوية الإصابات الإشعاعية إلى علاج نخاع العظم التالف، وعلاج التلوث الداخلي، وغيرها. وقد استحوذ قطاع علاج نخاع العظم التالف على الحصة الأكبر بنسبة 52.3% في عام 2024، نظرًا للطلب المرتفع على منشطات نخاع العظم والسيتوكينات.

من المتوقع أن ينمو قطاع معالجة التلوث الداخلي بمعدل نمو سنوي مركب أسرع بنسبة 10.7% من عام 2025 إلى عام 2032، بدعم من تخزين الحكومة وزيادة البحث والتطوير على عوامل التزيين.

• عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق أدوية الإصابات الإشعاعية إلى قسمين: فموي وحقني. وقد شكّل القسم الحقني أكبر حصة من الإيرادات بنسبة 66.1% في عام 2024، بفضل فعالية العلاج في حالات الطوارئ.

ومن المتوقع أن يتوسع قطاع الأدوية الفموية بمعدل نمو سنوي مركب أسرع يبلغ 7.9% من عام 2025 إلى عام 2032، وذلك بسبب إمكاناته للاستخدام في حالات الطوارئ الجماعية وسهولة التوزيع.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أدوية الإصابات الإشعاعية إلى مستشفيات وقطاعات أخرى. وقد تصدر قطاع المستشفيات السوق بحصة بلغت 76.4% في عام 2024، كونها مراكز علاج رئيسية في حالات الطوارئ الإشعاعية.

ومن المتوقع أن ينمو القطاع الآخر (بما في ذلك وحدات الدفاع والاستجابة للطوارئ) بمعدل نمو سنوي مركب نسبته 8.3% خلال الفترة المتوقعة.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق أدوية الإصابات الإشعاعية إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات التجزئة. وقد استحوذ قطاع صيدليات المستشفيات على أعلى حصة بنسبة 61.7% في عام 2024، بفضل الإمداد المركزي في حالات الطوارئ.

من المتوقع أن ينمو قطاع الصيدليات عبر الإنترنت بأسرع معدل نمو سنوي مركب بنسبة 11.2% من عام 2025 إلى عام 2032، مدفوعًا بزيادة اعتماد التجارة الإلكترونية وتوسيع نطاق الرعاية الصحية عن بعد.

تحليل إقليمي لسوق أدوية الإصابات الإشعاعية

- سيطرت أمريكا الشمالية على سوق أدوية الإصابات الإشعاعية بأكبر حصة إيرادات بلغت 41.2% في عام 2024، مدفوعة بالاستثمار الحكومي القوي في الاستعداد للطوارئ والوعي المتزايد بالتهديدات الإشعاعية.

- تستفيد المنطقة من وجود شركات الأدوية الكبرى والمبادرات الاستراتيجية مثل المخزون الوطني الاستراتيجي (SNS) والدعم المواتي من الهيئات التنظيمية مثل إدارة الغذاء والدواء وهيئة البحث والتطوير الطبي المتقدم (BARDA).

- وقد أدت هذه العوامل، إلى جانب زيادة تمويل البحث والتطوير ودمج حلول الحماية من الإشعاع في البنية التحتية للدفاع الوطني، إلى تعزيز ريادة أمريكا الشمالية في سوق الأدوية العالمية لعلاج الإصابات الإشعاعية.

نظرة على سوق أدوية الإصابات الإشعاعية في الولايات المتحدة

استحوذ سوق أدوية الإصابات الإشعاعية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 83.1% في عام 2024، ضمن أمريكا الشمالية، مدعومًا بمبادرات اتحادية قوية مثل مشروع BioShield وعقود شراء عوامل الحماية من الإشعاع. ويواصل التركيز المتزايد على علاج متلازمة الإشعاع الحادة (ARS)، ومتلازمة الجهاز الهضمي، ومتلازمة تكوين الدم، إلى جانب المشاركة الفعالة لشركات التكنولوجيا الحيوية في البحث والتطوير، دفع عجلة النمو. علاوة على ذلك، تُسرّع جهود وزارة الصحة والخدمات الإنسانية الأمريكية في مجال التخزين والاستعداد للطوارئ من توسع السوق.

نظرة عامة على سوق أدوية الإصابات الإشعاعية في أوروبا

من المتوقع أن ينمو سوق أدوية الإصابات الإشعاعية في أوروبا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالاستثمارات في برامج الدفاع المدني والسلامة النووية. ويساهم التوسع الحضري والاعتماد المتزايد على الطاقة النووية، وخاصة في دول مثل فرنسا وألمانيا، في زيادة الطلب على الأدوية الواقية من الإشعاع. ويبرز تعاون المنطقة مع منظمات الصحة العالمية لتأمين احتياطيات دوائية نهجها الاستباقي في الحد من التهديدات الإشعاعية.

نظرة عامة على سوق أدوية الإصابات الإشعاعية في المملكة المتحدة

من المتوقع أن ينمو سوق أدوية الإصابات الإشعاعية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بإصلاحات الصحة العامة واستراتيجيات تحديث الدفاع. ويدعم نمو السوق تزايد استخدام التدابير الطبية الطارئة، مثل أقراص يوديد البوتاسيوم وعلاجات G-CSF. كما أن التعاون الوثيق بين الأكاديميين والقطاع الصناعي يدفع عجلة تطوير علاجات جديدة للإصابات الإشعاعية.

نظرة عامة على سوق أدوية الإصابات الإشعاعية في ألمانيا

من المتوقع أن يُسجل سوق أدوية الإصابات الإشعاعية في ألمانيا معدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا بقاعدة تصنيع دوائية قوية وتركيز على التأهب الوطني للطوارئ. ويعزز التركيز على دمج أدوات الصحة الرقمية مع أنظمة الاستجابة للإشعاع مكانة البلاد كسوق رئيسية في أوروبا.

نظرة عامة على سوق أدوية الإصابات الإشعاعية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أدوية الإصابات الإشعاعية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 12.4% بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع، ومخاوف السلامة النووية، والمبادرات الحكومية للاستجابة للكوارث. وتزيد دول مثل الصين واليابان والهند استثماراتها في التجارب السريرية، والتصنيع، والبنية التحتية للصحة العامة لتعزيز التأهب الإشعاعي. كما أن تزايد القدرة على تحمل التكاليف وقدرات الإنتاج الإقليمية يُوسّع نطاق الوصول إلى علاجات الإصابات الإشعاعية في جميع أنحاء منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق أدوية الإصابات الإشعاعية في اليابان

يشهد سوق أدوية الإصابات الإشعاعية في اليابان نموًا سريعًا في هذا المجال، بمعدل نمو سنوي مركب متوقع يبلغ 11.8%، مدعومًا بإصلاحات السلامة بعد كارثة فوكوشيما والابتكارات في مجال الأدوية الحيوية. وتساهم منظومة التكنولوجيا المتقدمة في البلاد، والطلب على الراحة، وارتفاع عدد كبار السن، في الحاجة إلى تدابير مضادة للإشعاع متطورة وسهلة المنال.

نظرة على سوق أدوية الإصابات الإشعاعية في الصين

استحوذ سوق أدوية الإصابات الإشعاعية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بنسبة 52.4% في عام 2024، وذلك بفضل توسع الطبقة المتوسطة، والتوسع الحضري السريع، والدعم الحكومي القوي للاستعداد للطوارئ النووية. ويعزز مكانة الصين التصنيع المحلي النشط، والمشتريات واسعة النطاق، ومبادرات إنشاء مخزونات وطنية من العلاجات الإشعاعية.

حصة سوق أدوية الإصابات الإشعاعية

إن صناعة أدوية علاج الإصابات الإشعاعية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة فارماين (الولايات المتحدة)

- سينيدجين (الولايات المتحدة)

- شركة تونيكس للأدوية القابضة (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة ويندتري ثيرابيوتكس (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- ليلي (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة أمجين (الولايات المتحدة)

- بيوميميتكس فارما (الولايات المتحدة)

أحدث التطورات في سوق أدوية الإصابات الإشعاعية العالمية

- في ديسمبر 2024، حصلت شركة هيومانيتكس على تمويل إضافي بقيمة 5 ملايين دولار أمريكي من وزارة الدفاع الأمريكية لدعم تطوير عقار BIO 300، وهو عقار مضاد للإشعاعات مُصمم للاستخدام الوقائي. صُمم عقار BIO 300 لحماية الأفراد العسكريين وفرق الاستجابة الأولية من التعرض للإشعاع، مما يُبرز دور هيومانيتكس في تعزيز التأهب الطبي لحالات الطوارئ الإشعاعية. وتهدف الشركة إلى الحصول على ترخيص الاستخدام في حالات الطوارئ (EUA) لتسريع توافر هذا العقار الحيوي في الحالات عالية الخطورة.

- في نوفمبر 2024، حصلت شركة HOPO Therapeutics على تمويل يصل إلى 226 مليون دولار أمريكي من هيئة BARDA لتطوير HOPO-101، وهو أول دواء فموي مرشح لعلاج التعرض للإشعاع والمعادن الثقيلة. يمثل هذا الإنجاز التمويلي خطوةً هامةً في توسيع نطاق التدابير الطبية المضادة الفموية سهلة التوزيع للحوادث النووية والهجمات الإشعاعية، مما يدعم رؤية HOPO لتوفير علاجات متاحة للاستخدام المدني والعسكري.

- في أكتوبر 2024، أعلنت شركة سينيدجين عن شراكة مع هيئة البحوث والتطوير الطبي المتقدم (BARDA) لتسريع تطوير MIIST305، وهو علاج فموي جديد لعلاج متلازمة الإشعاع الحاد المعدي المعوي (GI-ARS). يعكس هذا التعاون تركيز هيئة البحوث والتطوير الطبي المتقدم على توسيع مخزون الجيل القادم من أدوية إصابات الإشعاع، مع تحسين أساليب الإدارة والتخزين لأنظمة الاستجابة للطوارئ الوطنية.

- في سبتمبر 2024، أبرمت شركة كريساليس بيوثيرابيوتكس اتفاقية تقييم ما قبل سريري مع المعهد الوطني للحساسية والأمراض المعدية لاختبار دواء كريسالين لعلاج الإصابات الجلدية الإشعاعية. صُمم هذا العلاج القائم على الببتيد لتسريع تجديد الأنسجة وشفاء الجروح بعد الحروق الإشعاعية. تُشير هذه الخطوة إلى تحول نحو الأساليب التجديدية في إدارة الإصابات الإشعاعية، وخاصةً في حالات الإصابات الجماعية بين المدنيين.

- في أغسطس 2024، أعلنت شركة Tonix Pharmaceuticals عن تطوير مُركّبيها TNX-801 وTNX-701، واللذين يُجرى استكشافهما كإجراءات طبية مضادة للتعرض للإشعاع والجدري. تُشارك Tonix بنشاط في التعاون الفيدرالي لتسريع المسارات التنظيمية ونشرها في سياقات طوارئ الصحة العامة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.