Global Ranitidine Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

453.37 Million

USD

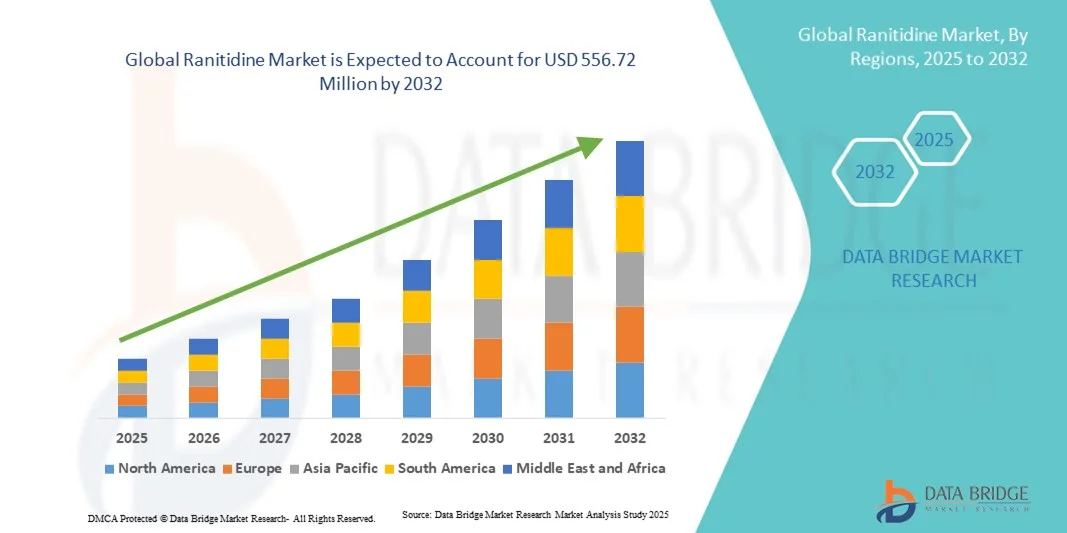

556.72 Million

2024

2032

USD

453.37 Million

USD

556.72 Million

2024

2032

| 2025 –2032 | |

| USD 453.37 Million | |

| USD 556.72 Million | |

| % | |

|

تجزئة سوق رانيتيدين العالمي، حسب دواعي الاستعمال ( قرحة المعدة والأمعاء، مرض الارتجاع المعدي المريئي، التهاب المريء، متلازمة زولينجر-إليسون، وغيرها)، فئات السكان (الأطفال والبالغون)، شكل الجرعة (صلب، فموي، سائل، وحقن)، قوة الجرعة (فموي وحقني)، طريقة الشراء ( بدون وصفة طبية وبوصفة طبية)، المستخدم النهائي (المستشفيات، العيادات التخصصية، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق رانيتيدين

- تم تقييم حجم سوق رانيتيدين العالمي بـ 453.37 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 556.72 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 2.60٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لاضطرابات الجهاز الهضمي، مثل الارتجاع الحمضي، وقرحة المعدة، وحرقة المعدة، مما يؤدي إلى زيادة الطلب على مضادات مستقبلات الهيستامين الفعالة مثل رانيتيدين.

- علاوة على ذلك، فإن الوعي المتزايد بين المرضى ومقدمي الرعاية الصحية فيما يتعلق بفوائد رانيتيدين في تقليل إنتاج حمض المعدة، إلى جانب تحسين الوصول إلى الصيدليات ومرافق الرعاية الصحية، يعمل على تسريع اعتماده.

تحليل سوق رانيتيدين

- رانيتيدين، وهو مضاد لمستقبلات الهيستامين 2 يستخدم على نطاق واسع لعلاج الاضطرابات المعدية المعوية المرتبطة بالحموضة مثل ارتجاع المريء والقرحة الهضمية، أصبح حيويًا بشكل متزايد في الرعاية الصحية الحديثة نظرًا لفعاليته ومستوى سلامته وتوافره في كل من التركيبات الموصوفة طبيًا والمتاحة بدون وصفة طبية.

- الطلب المتزايد على رانيتيدين مدفوع في المقام الأول بالانتشار المتزايد لاضطرابات الجهاز الهضمي، والوعي المتزايد بالرعاية الصحية بين المستهلكين، والحاجة إلى علاجات فعالة وبأسعار معقولة لخفض الحموضة.

- سيطرت أمريكا الشمالية على سوق رانيتيدين بأكبر حصة إيرادات بلغت 38.7% في عام 2024، وتتميز ببنية تحتية متقدمة للرعاية الصحية، ووعي عالٍ بالمرضى، وحضور قوي لشركات الأدوية الرئيسية، مع رؤية الولايات المتحدة لنمو كبير في الوصفات الطبية بسبب زيادة حالات ارتجاع المريء والحالات المرتبطة بالقرحة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق رانيتيدين خلال الفترة المتوقعة، وذلك بسبب التوسع الحضري المتزايد، وزيادة الدخول المتاحة، وتوسيع نطاق الوصول إلى خدمات الرعاية الصحية.

- هيمن قطاع البالغين على سوق رانيتيدين بحصة إيرادات بلغت 78% في عام 2024، مدفوعًا بارتفاع معدل انتشار الاضطرابات المرتبطة بالحموضة لدى السكان البالغين والوصفات الطبية المتكررة لرانيتيدين لحالات مثل ارتجاع المريء والقرحة.

نطاق التقرير وتجزئة سوق رانيتيدين

|

صفات |

رؤى رئيسية حول سوق رانيتيدين |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق رانيتيدين

الابتكارات التي تعزز العلاج المرتكز على المريض

- من الاتجاهات المهمة والمتسارعة في سوق رانيتيدين العالمي التكامل المتزايد للذكاء الاصطناعي والمنصات القائمة على البيانات لتحسين نتائج العلاج، وصياغة الأدوية، وسلامة المرضى. يُعزز هذا التكامل دقة التدخلات العلاجية، ويُتيح رعاية أكثر تخصيصًا لاضطرابات الجهاز الهضمي.

- على سبيل المثال، تستطيع المنصات المدعومة بالذكاء الاصطناعي تحليل استجابات المرضى لدواء رانيتيدين، وتحسين أنظمة الجرعات، وتحديد التفاعلات الدوائية المحتملة، مما يُحسّن فعالية العلاج بشكل عام. وبالمثل، تُساعد التحليلات التنبؤية في مراقبة التزام المرضى بالعلاج وتقييم فعالية بروتوكولات العلاج آنيًا.

- يدعم تكامل الذكاء الاصطناعي البحث في مضادات مستقبلات الهيستامين 2 الجديدة وتركيبات رانيتيدين المُحسّنة، مما يُمكّن شركات الأدوية من تطوير علاجات أكثر أمانًا وفعالية. كما تُساعد النمذجة المتقدمة في تحديد المرضى الأكثر عرضة لخطر الآثار الجانبية أو التفاعلات الدوائية، مما يُحسّن عملية اتخاذ القرارات السريرية.

- يُسهّل التطبيق السلس لتحليلات البيانات والذكاء الاصطناعي في أنظمة الرعاية الصحية المراقبة المركزية لنتائج العلاج، مما يُمكّن الأطباء من تصميم استراتيجيات علاجية مُخصصة لكل مريض على حدة. ومن خلال منصات مُتكاملة، يُمكن لمُقدمي الرعاية الصحية إدارة بيانات المرضى، ومراقبة استجابة العلاج، وتعديل خطط العلاج بكفاءة.

- هذا التوجه نحو علاجات أكثر ذكاءً، قائمة على البيانات، ومُركزة على المريض، يُعيد صياغة توقعات رعاية الجهاز الهضمي. ونتيجةً لذلك، تُطوّر شركات الأدوية تركيبات رانيتيدين مُدعّمة بالذكاء الاصطناعي، مع تحسينات في السلامة والتوافر البيولوجي، وتوصيات جرعات مُخصصة.

- يتزايد الطلب على رانيتيدين مع تحسين الفعالية والسلامة والتزام المرضى به بسرعة في كل من التطبيقات السريرية والتطبيقات التي لا تستلزم وصفة طبية، حيث يعطي مقدمو الرعاية الصحية والمرضى الأولوية بشكل متزايد لاستراتيجيات العلاج المستهدفة القائمة على الأدلة.

ديناميكيات سوق رانيتيدين

سائق

الحاجة المتزايدة بسبب ارتفاع اضطرابات الجهاز الهضمي والطب الشخصي

- إن الانتشار المتزايد للارتجاع الحمضي والقرحة واضطرابات الجهاز الهضمي الأخرى هو محرك مهم للطلب المتزايد على رانيتيدين

- على سبيل المثال، في عام ٢٠٢٤، وسّعت شركات الأدوية نطاق مبادراتها البحثية لتحسين فعالية رانيتيدين وتقليل آثاره الجانبية، مما يدعم اعتماده على نطاق أوسع. ومن المتوقع أن تدفع هذه الاستراتيجيات نمو سوق رانيتيدين خلال الفترة المتوقعة.

- مع تركيز الأطباء على العلاجات الأكثر أمانًا واستهدافًا، يوفر رانيتيدين مزايا مثل تثبيط الحمض بشكل فعال وتقليل تهيج الجهاز الهضمي والتوافق مع العلاجات المركبة

- علاوة على ذلك، فإن التركيز المتزايد على الطب الشخصي، بما في ذلك الجرعات الخاصة بالمريض والمراقبة، يزيد من الفائدة السريرية للرانيتيدين.

- إن التقدم في تكنولوجيا التركيبات، بما في ذلك الأقراص ذات الإطلاق الممتد والأقراص التي تتحلل عن طريق الفم، تعمل على تعزيز التزام المريض وراحة العلاج

- إن توافر رانيتيدين عبر إعدادات علاجية متعددة، إلى جانب زيادة وعي المرضى بصحة الجهاز الهضمي، يعمل على دفع توسع السوق

ضبط النفس/التحدي

المخاوف بشأن التدقيق التنظيمي والمنافسة من العلاجات البديلة

- تشكل القيود التنظيمية والاستدعاءات المتعلقة بالسلامة في مناطق معينة تحديات لنمو السوق، مما يتطلب مراقبة صارمة والامتثال للحفاظ على الموافقات وثقة المستهلك

- يمكن أن تؤدي المنافسة من العلاجات البديلة لخفض الحموضة، مثل مثبطات مضخة البروتون، إلى الحد من اختراق السوق في قطاعات علاجية محددة

- إن الحاجة إلى أدلة سريرية قوية ومراقبة مستمرة بعد التسويق لضمان السلامة على المدى الطويل تزيد من التكاليف التشغيلية للمصنعين

- في حين توفر التركيبات العامة القدرة على تحمل التكاليف، فإن منتجات رانيتيدين ذات العلامات التجارية عالية الجودة غالبًا ما تكون باهظة الثمن، مما قد يؤثر على التبني بين المستهلكين الحساسين للسعر

- يمكن أن تؤدي الاختلافات في الأطر التنظيمية الإقليمية إلى إبطاء دخول السوق في بعض البلدان، مما يخلق حواجز أمام التوسع العالمي

- قد تؤثر اضطرابات سلسلة التوريد وتحديات توفر المواد الخام على الإنتاج والتوزيع المستمر لمستحضرات رانيتيدين

- يمكن أن يؤثر الوعي المحدود أو المفاهيم الخاطئة حول سلامة رانيتيدين على المدى الطويل على تفضيلات الطبيب والمريض

- إن التركيز المتزايد على العلاجات البديلة، بما في ذلك العلاجات الطبيعية والتدخلات الغذائية، قد يقلل الطلب في بعض شرائح المرضى

- إن التغلب على هذه التحديات يتطلب تعزيز مراقبة السلامة، وتطوير تركيبات مبتكرة، وتثقيف المرضى بشكل فعال لتحسين الوعي وبناء الثقة.

- يعد التعاون بين مقدمي الرعاية الصحية وشركات الأدوية والسلطات التنظيمية أمرًا بالغ الأهمية لضمان التوافر المستمر لعلاجات رانيتيدين الآمنة والفعالة على مستوى العالم

- قد تؤدي حساسية الأسعار في الأسواق الناشئة إلى إبطاء تبني تركيبات رانيتيدين الأحدث أو ذات العلامات التجارية على الرغم من الفوائد العلاجية

نطاق سوق رانيتيدين

يتم تقسيم السوق على أساس المؤشر، ونوع السكان، وشكل الجرعة، وقوة الجرعة، وطريقة الشراء، والمستخدم النهائي، وقناة التوزيع.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق رانيتيدين إلى قرحة المعدة والأمعاء، ومرض الارتجاع المعدي المريئي (GERD)، والتهاب المريء، ومتلازمة زولينجر إليسون، وغيرها. هيمن قطاع مرض الارتجاع المعدي المريئي (GERD) على السوق بحصة إيرادات بلغت 35% في عام 2024، مدفوعًا بارتفاع معدل انتشار ارتجاع الحمض وحرقة المعدة بين البالغين وزيادة الوعي بأهمية العلاج المبكر. يصف الأطباء وأطباء الجهاز الهضمي رانيتيدين بشكل متكرر كعلاج أولي نظرًا لفعاليته المثبتة وسرعة مفعوله. تتطلب إدارة مرض الارتجاع المعدي المريئي في المستشفيات والعيادات المتخصصة تثبيطًا موثوقًا للحموضة، مما يعزز ريادة هذا القطاع في السوق. يدعم ارتفاع الإنفاق على الرعاية الصحية وتحسين الوصول إلى مرافق التشخيص النمو بشكل أكبر. يتم تعزيز التزام المرضى من خلال أشكال جرعات ملائمة وتحكم فعال في الأعراض. تعزز حملات التوعية المستمرة التي يقوم بها مقدمو الرعاية الصحية التشخيص والعلاج المبكرين. يستفيد هذا القطاع أيضًا من شهرة العلامة التجارية القوية والمبادئ التوجيهية السريرية الراسخة. تُعزز مبادرات الصحة العامة التي تُركز على اضطرابات الجهاز الهضمي الوصول إلى المرضى. كما يضمن التطبيق الواسع النطاق للدواء بين البالغين والأطفال استمرار الطلب. وبشكل عام، تُعزز هذه العوامل مجتمعةً مرض الارتجاع المعدي المريئي (GERD) كمؤشر رئيسي في سوق رانيتيدين.

من المتوقع أن يشهد قطاع متلازمة زولينجر إليسون أسرع معدل نمو سنوي مركب بنسبة 6.2% بين عامي 2025 و2032، مدفوعًا بالاعتراف المتزايد بهذه الحالة النادرة والحاجة إلى خيارات علاجية متخصصة. وتتزايد وتيرة تشخيص وإدارة المستشفيات والعيادات التخصصية لهذه المتلازمة باستخدام رانيتيدين نظرًا لتأثيراته القوية المثبطة للحموضة. ويعزز هذا التوجه الوعي المتزايد بين الأطباء بالتدخل المبكر للوقاية من المضاعفات. ويستفيد هذا القطاع من البروتوكولات السريرية الموجهة وبرامج الرعاية المتخصصة. وتتيح التطورات في تقنيات التشخيص التعرف المبكر على المرضى، مما يدعم العلاج في الوقت المناسب. ويساهم تفضيل المرضى للعلاجات الفعالة التي يتحملها الجسم جيدًا في نمو هذا القطاع. ويتزايد دمج مقدمي الرعاية الصحية لرانيتيدين في خطط الرعاية الشاملة. كما أن التغطية التأمينية والدعم الحكومي للأمراض النادرة يسرعان من الإقبال على العلاج. وتعزز حملات التوعية وبرامج تثقيف الأطباء من الإقبال السريري. ويضمن اتساع قاعدة المرضى في المناطق المتقدمة والناشئة طلبًا ثابتًا. وبشكل عام، فإن الجمع بين متطلبات العلاج المتخصصة وزيادة الوعي بالمرض يدفع النمو السريع لهذا القطاع.

- حسب نوع السكان

بناءً على نوع السكان، يُقسّم السوق إلى فئتين: الأطفال والبالغون. هيمنت فئة البالغين على السوق بحصة إيرادات بلغت 78% في عام 2024، مدفوعةً بارتفاع معدل انتشار الاضطرابات المرتبطة بالحموضة لدى البالغين، وكثرة وصف رانيتيدين لعلاج حالات مثل ارتجاع المريء والقرحة. يُعدّ البالغون أكثر عُرضةً لمشاكل الجهاز الهضمي المرتبطة بنمط الحياة، مما يجعلهم المستهلكين الرئيسيين. تُبلغ المستشفيات والعيادات التخصصية والصيدليات عن غالبية الوصفات الطبية للمرضى البالغين. تُؤكد الدراسات السريرية وإرشادات العلاج على رانيتيدين كعلاج مُفضّل لدى البالغين. يُشجع الوعي المتزايد بصحة الجهاز الهضمي والرعاية الوقائية على الاستخدام المُبكر. كما تستفيد هذه الفئة من بروتوكولات الجرعات الراسخة وإلمام المرضى بها. تضمن زيادة الوصول إلى الرعاية الصحية والتغطية التأمينية طلبًا مُستمرًا. يُعزز توافر أشكال جرعات مُتعددة التزام المرضى بالعلاج. يُعزز الاستخدام الواسع النطاق في كلٍ من الرعاية الداخلية والخارجية من هيمنة رانيتيدين. بشكل عام، لا يزال البالغون يُمثلون أكبر فئة سكانية مُستخدمة لعلاج رانيتيدين عالميًا.

من المتوقع أن يشهد قطاع الأطفال أسرع معدل نمو سنوي مركب بنسبة 5.8% بين عامي 2025 و2032، مدفوعًا بارتفاع تشخيص ارتجاع المريء والقرحة لدى الأطفال، إلى جانب تزايد الوعي بالجرعات الآمنة للأطفال. يوصي أطباء الأطفال والمستشفيات بشكل متزايد باستخدام رانيتيدين للتحكم الآمن والفعال في الأعراض. تعزز التركيبات المناسبة للأطفال، مثل السوائل والشراب، الالتزام بالعلاج. يستفيد هذا القطاع من تحسن وعي الوالدين وتثقيف الأطباء. يدعم توسيع البنية التحتية لرعاية الأطفال وتبني الرعاية الصحية المنزلية النمو. تعزز الأبحاث السريرية التي تُسلط الضوء على الاستخدام الآمن للأطفال الثقة بشكل أكبر. يؤدي تزايد حالات الاضطرابات المرتبطة بالحموضة لدى الفئات العمرية الأصغر إلى زيادة الوصفات الطبية. تلعب المستشفيات والعيادات التخصصية دورًا رئيسيًا في تعزيز العلاج المبكر. تُسهّل التغطية التأمينية لأدوية الأطفال الوصول إليها. بشكل عام، يُسهم تزايد الوعي واحتياجات الرعاية المتخصصة في النمو السريع لقطاع الأطفال.

- حسب شكل الجرعة

بناءً على شكل الجرعة، يُقسّم السوق إلى أدوية صلبة فموية، وأدوية سائلة، وأدوية حقن. هيمن قطاع الأدوية الصلبة الفموية على السوق بحصة إيرادات بلغت 60% في عام 2024، بفضل سهولة الإعطاء والراحة والقبول الواسع بين المرضى. تُفضّل الأقراص والكبسولات في المستشفيات والصيدليات ومؤسسات الرعاية المنزلية، إذ تتيح تحديد الجرعات بدقة، وثباتًا أفضل، وسهولة التوزيع. يُوصى بأشكال الجرعات الصلبة الفموية للعلاج طويل الأمد والإدارة المزمنة. يُفضّل الأطباء الأقراص نظرًا لحركيتها الدوائية المتوقعة والتزام المرضى بها. تُخزّنها المستشفيات والعيادات التخصصية على نطاق واسع نظرًا للطلب المرتفع. يستفيد هذا القطاع من سلاسل توريد قوية وتوافر مستمر. تُعزز فعالية التكلفة ودراية المرضى بالدواء من اعتماده. تُساهم حملات التوعية العامة وتوافر الدواء بدون وصفة طبية في هيمنته. بشكل عام، لا تزال التركيبات الصلبة الفموية الخيار الرئيسي لرانيتيدين عالميًا.

من المتوقع أن يشهد قطاع الأدوية السائلة أسرع معدل نمو سنوي مركب بنسبة 6% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على التركيبات المناسبة للأطفال وكبار السن. يتيح رانيتيدين السائل تحديد الجرعات بدقة وسهولة البلع للمرضى الذين يعانون من صعوبة في تناول الأقراص. وتعتمد المستشفيات والعيادات التخصصية ومقدمو الرعاية الصحية المنزلية بشكل متزايد الأشكال السائلة لتعزيز الالتزام بالعلاج. ويعزز الوعي المتزايد بالرعاية التي تركز على المريض تبني هذه الأشكال. ويفضل مقدمو الرعاية وأولياء الأمور الأدوية السائلة للأطفال وكبار السن. ويدعم النمو توافر الأدوية التي تُصرف بدون وصفة طبية وسهولة استخدامها في المنزل. ويستفيد هذا القطاع من تحسين ثباته وتركيباته التي تُخفي مذاق الدواء. وتُسهّل الأشكال السائلة الإعطاء السريع في البيئات السريرية. كما أن سهولة الوصول إليها وسهولة حملها تُعززان تبنيها. وبشكل عام، يشهد قطاع الأدوية السائلة نموًا سريعًا بفضل مرونته وسهولة استخدامه للمرضى.

- حسب قوة الجرعة

بناءً على قوة الجرعة، يُقسّم السوق إلى جرعات فموية وجرعات وريدية. هيمن قطاع الجرعات الفموية على السوق بحصة إيرادات بلغت 70% في عام 2024، مدفوعًا بشعبية الأقراص والكبسولات للعلاج طويل الأمد. تتميز تركيبات الجرعات الفموية بسهولة الاستخدام، وسهولة وصفها، ومناسبة للاستخدام المنزلي والعيادات الخارجية. كما توفر جرعات دقيقة، وثباتًا عاليًا، وسهولة في الاستخدام. يستفيد هذا القطاع من سلاسل توريد قوية وقنوات توزيع راسخة. تُعطي المستشفيات والعيادات التخصصية وصيدليات التجزئة الأولوية للجرعات الفموية نظرًا لتفضيل المرضى لها. تُفضّل الإرشادات السريرية وبروتوكولات العلاج الجرعات الفموية لمعظم اضطرابات الجهاز الهضمي. يُعزز تحسين التزام المرضى بالجرعات الهيمنة. كما أن فعاليتها من حيث التكلفة وتوافرها الواسع يُعززان انتشارها في السوق. بشكل عام، لا يزال رانيتيدين الجرعات الفموية هو الشكل الجرعي الأكثر استخدامًا عالميًا.

من المتوقع أن يشهد قطاع الأدوية الوريدية أسرع معدل نمو سنوي مركب بنسبة 5.5% بين عامي 2025 و2032، مدفوعًا بتزايد احتياجات المستشفيات ووحدات العناية المركزة للحالات الشديدة. يتيح رانيتيدين الوريدي بدء مفعوله بسرعة وتحكمًا دقيقًا في بيئات الرعاية الحرجة. وتعتمد المستشفيات والعيادات التخصصية بشكل متزايد على الأشكال الوريدية لرعاية المرضى الداخليين. ويستفيد هذا القطاع من الطلب المتزايد على إدارة الحالات الحادة في المستشفيات. ويفضل الأطباء الأدوية الوريدية للمرضى غير القادرين على تناول التركيبات الفموية. وتدعم البنية التحتية المتطورة للمستشفيات والكوادر المدربة هذا النمو. ويدعم هذا النمو أيضًا تطبيقات الطوارئ والإجراءات الجراحية. وتعزز التركيبات الوريدية مرونة العلاج وفعاليته السريعة. وبشكل عام، يشهد هذا القطاع توسعًا نظرًا لمتطلبات الرعاية الحرجة واعتماد المستشفيات لهذه الأدوية.

- حسب طريقة الشراء

بناءً على طريقة الشراء، يُقسّم السوق إلى أدوية تُصرف بدون وصفة طبية وأدوية بوصفة طبية. هيمن قطاع الأدوية الموصوفة طبيًا على السوق بحصة إيرادات بلغت 65% في عام 2024، مدفوعةً بضرورة الإشراف الطبي لضمان دقة التشخيص وتحديد الجرعات. تشترط المستشفيات والعيادات التخصصية والصيدليات وصفات طبية لضمان الاستخدام الآمن والفعال. يستفيد هذا القطاع من أطر تنظيمية قوية وتوصيات طبية. تضمن المبيعات الموصوفة طبيًا الالتزام بالإرشادات السريرية. كما يتمتع هذا القطاع بقنوات توزيع راسخة وعمليات شراء بالجملة للمستشفيات. تدعم ثقة المرضى بالأدوية الموصوفة طبيًا استمرار الطلب. كما تعزز المراقبة السريرية وتعديلات الجرعات تفضيلات الطبيب. بشكل عام، لا تزال الوصفات الطبية هي طريقة الشراء السائدة لدواء رانيتيدين.

من المتوقع أن يشهد قطاع الأدوية التي تُصرف بدون وصفة طبية أسرع معدل نمو سنوي مركب بنسبة 6.3% بين عامي 2025 و2032، مدفوعًا بتزايد وعي المستهلكين وتفضيلهم للعلاج الذاتي للاضطرابات الخفيفة المرتبطة بالحموضة. يُسهّل توافر الأدوية التي تُصرف بدون وصفة طبية الوصول إليها في صيدليات التجزئة والصيدليات الإلكترونية. كما تُشجع حملات التوعية العامة المتزايدة على الاستخدام الآمن للأعراض العرضية. يُفضل المرضى أشكال الأدوية التي تُصرف بدون وصفة طبية لراحتها وفعاليتها من حيث التكلفة. كما أن التوسع العمراني المتزايد وسهولة الوصول إلى الصيدليات يدعمان تبني هذه الأدوية. تُعزز مبادرات التسويق والتوعية الطلب على هذه الأدوية. كما تزيد خيارات الأدوية التي تُصرف بدون وصفة طبية من وصولها إلى شريحة أوسع من السكان. ويستفيد هذا القطاع أيضًا من أشكال الجرعات المناسبة للأطفال والبالغين. وبشكل عام، يشهد شراء الأدوية التي تُصرف بدون وصفة طبية نموًا سريعًا بفضل سهولة الاستخدام واتجاهات العناية الذاتية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، وقطاعات أخرى. هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 55% في عام 2024، مدفوعًا بتدفق المرضى المرتفع، وبروتوكولات العلاج المنظمة، والحاجة إلى إدارة دقيقة لدواء رانيتيدين. تضمن المستشفيات دقة الجرعات، ومراقبة وإدارة اضطرابات الجهاز الهضمي. تعتمد العيادات المتخصصة وأجنحة المرضى الداخليين على المستشفيات لتوفير كميات كبيرة من الدواء. تستفيد المستشفيات من قنوات الشراء الراسخة وأخصائيي الرعاية الصحية المدربين. تعزز البروتوكولات السريرية والعلاج القائم على الإرشادات اعتماد الدواء. تخزن المستشفيات الأدوية الفموية والحقنية، لتغطية الحالات الحادة والمزمنة. كما يتمتع هذا القطاع بكفاءة عالية في التوزيع وسلسلة التوريد. بشكل عام، لا تزال المستشفيات هي المستخدم النهائي الرئيسي لدواء رانيتيدين عالميًا.

من المتوقع أن يشهد قطاع العيادات التخصصية أسرع معدل نمو سنوي مركب بنسبة 5.7% بين عامي 2025 و2032، مدفوعًا بزيادة زيارات العيادات الخارجية والإدارة المركزة لاضطرابات الجهاز الهضمي. تقدم العيادات التخصصية رعايةً ومتابعةً وخطط علاجية شخصية. وتعتمد العيادات بشكل متزايد على رانيتيدين لما يوفره من راحة للمرضى ومزايا الالتزام بالعلاج. تدعم التوصيات التي يقدمها الأطباء ومبادرات الرعاية الوقائية النمو. تخدم العيادات كلاً من البالغين والأطفال، مما يعزز الطلب. تضمن القدرات التشخيصية المتقدمة في العيادات علاجًا موجهًا. تعزز برامج التسويق والتوعية من اعتماد هذه الخدمات. يدعم تكامل العيادات مع سلاسل توريد الصيدليات توافرها المستمر. بشكل عام، يشهد قطاع العيادات التخصصية توسعًا سريعًا بفضل اتجاهات العلاج الشخصية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق بحصة إيرادات بلغت 50% في عام 2024، ويعزى ذلك إلى الوصول المباشر إلى رعاية المرضى الداخليين، والشراء بالجملة، والإدارة المُراقبة. تُدير المستشفيات الجرعات الدقيقة، والمخزون، ومراقبة رانيتيدين. تضمن صيدليات المستشفيات توافرًا مستمرًا للحالات الحادة والمزمنة. شبكات التوزيع المُهيكلة تُعزز الموثوقية. يضمن التكامل مع بروتوكولات العلاج علاجًا آمنًا وفعالًا. يُعزز تدريب الموظفين دقة صرف الدواء. يستفيد هذا القطاع من استقرار سلاسل التوريد وعقود الشراء. بشكل عام، لا تزال صيدليات المستشفيات القناة الرئيسية لتوزيع رانيتيدين.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 7% بين عامي 2025 و2032، مدفوعًا بتزايد تبني الخدمات الرقمية، وانتشار التجارة الإلكترونية، وتفضيل المستهلكين لخدمة التوصيل المنزلي. توفر المنصات الإلكترونية الراحة وسهولة الوصول ودعمًا للمرضى. يُسرّع دمج خدمات الرعاية الصحية عن بُعد مع خدمة الطلب عبر الإنترنت من وتيرة تبني هذه الخدمات. كما تُعزز الأسعار التنافسية، ونماذج الاشتراك، والتوافر الواسع، الإقبال عليها. ويمكن توصيل طلبات الأدوية التي تُصرف بدون وصفة طبية والوصفات الطبية مباشرةً إلى المرضى. تُعزز حملات التوعية الثقة في القنوات الرقمية. كما أن تزايد استخدام الهواتف الذكية والإنترنت يدعم التوسع. وبشكل عام، تبرز الصيدليات الإلكترونية بسرعة كقناة مفضلة بفضل راحتها وسهولة الوصول إليها.

تحليل إقليمي لسوق رانيتيدين

- سيطرت أمريكا الشمالية على سوق رانيتيدين بأكبر حصة إيرادات بلغت 38.7٪ في عام 2024، والتي تميزت ببنية تحتية متقدمة للرعاية الصحية، ووعي عالٍ بالمرضى، وحضور قوي لشركات الأدوية الرئيسية

- يعتمد المستهلكون في المنطقة بشكل متزايد على رانيتيدين لإدارة ارتجاع الحمض وقرحة المعدة واضطرابات الجهاز الهضمي الأخرى، بدعم من التوافر الواسع النطاق في المستشفيات والعيادات المتخصصة والصيدليات

- إن ارتفاع الإنفاق على الرعاية الصحية، والانتشار المتزايد لأمراض الجهاز الهضمي، وحملات التوعية التي يقوم بها مقدمو الرعاية الصحية تعمل على زيادة التبني بين كل من البالغين والأطفال

نظرة عامة على سوق رانيتيدين في الولايات المتحدة

استحوذ سوق رانيتيدين في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بارتفاع الوصفات الطبية لعلاج الاضطرابات المرتبطة بالحموضة وزيادة وعي المرضى بصحة الجهاز الهضمي. وتشير المستشفيات والعيادات التخصصية والصيدليات إلى طلب قوي على الأدوية التي تُصرف بدون وصفة طبية والأدوية الموصوفة طبيًا. ويعزز التركيز المتزايد على الرعاية الوقائية، إلى جانب التكامل التكنولوجي في أنظمة الرعاية الصحية لتحسين المراقبة والالتزام، نمو السوق. كما يعزز الوجود القوي لمصنعي الأدوية وقنوات التوزيع الواسعة إمكانية الوصول. وتساهم الحملات التثقيفية التي تشجع على التشخيص المبكر وعلاج القرحة ومرض الارتجاع المعدي المريئي في توسيع السوق. وبشكل عام، لا تزال الولايات المتحدة هي الدولة المهيمنة في سوق رانيتيدين في أمريكا الشمالية.

نظرة عامة على سوق رانيتيدين في أوروبا

من المتوقع أن يشهد سوق رانيتيدين في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بارتفاع حالات اضطرابات الجهاز الهضمي وزيادة الوعي بالرعاية الوقائية. ويدعم التوسع الحضري، وتحسين فرص الحصول على الرعاية الصحية، وشبكات المستشفيات المتطورة، اعتماد رانيتيدين. وتشهد المنطقة نموًا قويًا في المستشفيات والعيادات التخصصية ومرافق الرعاية الخارجية، حيث يساهم كل من البالغين والأطفال في زيادة الطلب. وتعزز الإرشادات السريرية وتوصيات الأطباء الاستخدام. وبشكل عام، تواصل أوروبا تحقيق نمو مطرد في علاجات رانيتيدين.

نظرة عامة على سوق رانيتيدين في المملكة المتحدة

من المتوقع أن ينمو سوق رانيتيدين في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع حالات ارتجاع المريء والأمراض المرتبطة بالقرحة. ويشجع الوعي المتزايد لدى المرضى ومقدمي الرعاية الصحية، إلى جانب البنية التحتية القوية للرعاية الصحية، على العلاج المبكر. وتشهد المستشفيات والعيادات ارتفاعًا في وصفات الأدوية للبالغين والأطفال. وبشكل عام، يشهد سوق المملكة المتحدة نموًا مطردًا بفضل تحسن إمكانية الحصول على الأدوية وتزايد وعي المرضى.

نظرة عامة على سوق رانيتيدين في ألمانيا

من المتوقع أن يشهد سوق رانيتيدين في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد انتشار اضطرابات الجهاز الهضمي وارتفاع مستوى الوعي لدى المرضى. تدعم البنية التحتية المتطورة للرعاية الصحية، وشبكات المستشفيات القوية، والتركيز على الرعاية الوقائية نمو السوق. تواصل المستشفيات والعيادات التخصصية اعتماد رانيتيدين لعلاج الحالات المزمنة والحادة، بينما يضمن توافر الصيدليات سهولة الوصول إليه. بشكل عام، تُمثل ألمانيا سوقًا مهمًا في أوروبا لعلاجات رانيتيدين.

نظرة عامة على سوق رانيتيدين في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق رانيتيدين في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بتزايد التحضر، وزيادة الدخل المتاح، وتوسيع نطاق الوصول إلى خدمات الرعاية الصحية في دول مثل الصين واليابان والهند. ويساهم الوعي المتزايد بصحة الجهاز الهضمي والمبادرات الحكومية الداعمة للبنية التحتية للرعاية الصحية في زيادة الوصفات الطبية. كما تعمل المستشفيات والعيادات والصيدليات على توسيع نطاق توفر الدواء لدى البالغين والأطفال. وبشكل عام، تُعد منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في اعتماد رانيتيدين عالميًا.

نظرة عامة على سوق رانيتيدين في اليابان

يشهد سوق رانيتيدين في اليابان زخمًا متزايدًا نتيجةً لارتفاع حالات ارتجاع المريء والاضطرابات المرتبطة بالقرحة، وزيادة الوعي لدى المرضى، وتوسع مرافق الرعاية الصحية. تُعدّ المستشفيات والعيادات التخصصية من أهم العوامل المساهمة في نمو السوق. ومن المتوقع أن يُسهم شيخوخة السكان في زيادة الطلب على رانيتيدين نظرًا لارتفاع معدل انتشار أمراض الجهاز الهضمي. وبشكل عام، تشهد اليابان نموًا مطردًا في استهلاك رانيتيدين.

نظرة عامة على سوق رانيتيدين في الصين

استحوذ سوق رانيتيدين في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، ويعزى ذلك إلى التوسع الحضري السريع، وزيادة الإنفاق على الرعاية الصحية، وتزايد وعي المرضى باضطرابات الجهاز الهضمي. وتقوم المستشفيات والعيادات المتخصصة وصيدليات التجزئة بتوزيع رانيتيدين على نطاق واسع، بينما يُحسّن توسيع نطاق التغطية التأمينية والمبادرات الصحية الحكومية من إمكانية الحصول عليه. وبشكل عام، لا تزال الصين أكبر سوق لعلاجات رانيتيدين في منطقة آسيا والمحيط الهادئ.

حصة سوق رانيتيدين

وتدار صناعة رانيتيدين بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- سانوفي (فرنسا)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- أبوت (الولايات المتحدة)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة أوروبيندو فارما المحدودة (الهند)

- باير إيه جي (ألمانيا)

- مجموعة زيدوس (الهند)

- مختبرات نيولاند المحدودة (الهند)

- Heumann Pharma GmbH & Co. Generic KG (ألمانيا)

- شركة أبوتكس (كندا)

أحدث التطورات في سوق رانيتيدين العالمي

- في يونيو 2024، وافقت شركة جلاكسو سميث كلاين (GSK) على تسوية ما يقرب من 70 ألف دعوى قضائية في الولايات المتحدة تتعلق بدواء حرقة المعدة زانتاك، الذي توقف إنتاجه، والذي يحتوي على رانيتيدين. سمحت التسوية باستمرار الدعاوى القضائية، متطرقةً إلى ادعاءات تسبب الدواء في السرطان.

- في فبراير 2025، فازت شركة بوهرنجر إنجلهايم في دعويين قضائيتين زعمتا أن دواء حرقة المعدة، زانتاك، الذي توقف إنتاجه، يسبب السرطان. وحكمت هيئة محلفين في محكمة ولاية شيكاغو لصالح بوهرنجر إنجلهايم في محاكمة مشتركة شملت مدعيين ادعيا إصابتهما بسرطان البروستاتا نتيجة تناول الدواء.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.