Global Rare Inherited Metabolic Disorders Drug Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

217.80 Million

USD

530.10 Million

2025

2033

USD

217.80 Million

USD

530.10 Million

2025

2033

| 2026 –2033 | |

| USD 217.80 Million | |

| USD 530.10 Million | |

| % | |

|

تقسيم سوق الأدوية العالمية للأمراض الاستقلابية الوراثية النادرة، حسب فئة الدواء (أدوية استبدال الإنزيم، أدوية العلاج الجيني، أدوية تقليل الركيزة، أدوية الجزيئات الصغيرة، أدوية الأوليغونوكليوتيدات، وأدوية البروتين)، وطريقة الإعطاء (عن طريق الحقن، والفم، والحقن داخل القراب)، والتطوير السريري (الأدوية المسوقة، والأدوية في المراحل السريرية المتأخرة (المرحلة الثالثة)، والأدوية في المراحل السريرية المبكرة (المرحلتين الأولى والثانية)، والمرشحين قبل السريريين)، والاستخدامات (اضطرابات التخزين الليزوزومي، واضطرابات دورة اليوريا، واضطرابات استقلاب الأحماض الأمينية، وحموضة الدم العضوية، واضطرابات الميتوكوندريا، واضطرابات البيروكسيسوم، وغيرها من الأمراض الاستقلابية الوراثية النادرة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأدوية الخاصة بالاضطرابات الأيضية الوراثية النادرة

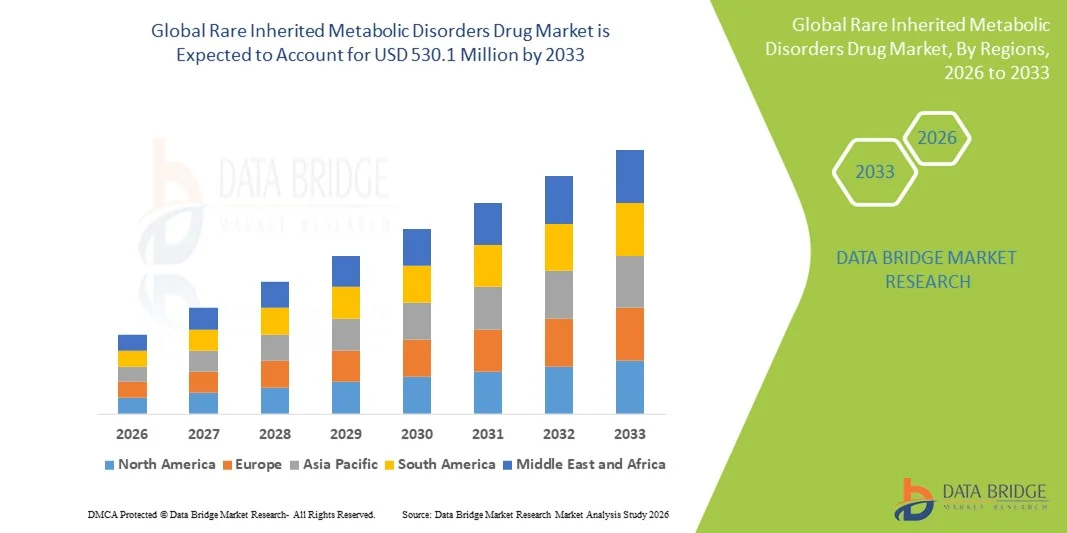

- بلغت قيمة سوق الأدوية العالمية لعلاج الاضطرابات الأيضية الوراثية النادرة 217.8 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 530.1 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 11.80% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدلات التشخيص، والتقدم في العلاجات الدقيقة، والدعم التنظيمي القوي للأدوية اليتيمة، والتي تستمر في دفع عجلة الابتكار في علاجات استبدال الإنزيمات، والجزيئات الصغيرة، والعلاجات القائمة على الحمض النووي الريبي، والعلاجات الجينية الناشئة.

- علاوة على ذلك، فإن تزايد الطلب على العلاجات الفعالة المعدلة للمرض بين المرضى من الأطفال والبالغين يعزز تبني هذه العلاجات، حيث تولي أنظمة الرعاية الصحية أولوية للتدخل المبكر وتحسين النتائج على المدى الطويل. وتساهم هذه العوامل المتضافرة في تسريع استخدام الأدوية الموجهة لعلاج الأمراض المناعية، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق الأدوية لعلاج الاضطرابات الأيضية الوراثية النادرة

- أصبحت الأدوية التي تستهدف الاضطرابات الأيضية الوراثية النادرة، بما في ذلك أدوية استبدال الإنزيمات، وأدوية العلاج الجيني، وأدوية تقليل الركائز، وأدوية الجزيئات الصغيرة، وأدوية الأوليغونوكليوتيدات، وأدوية البروتين، ركائز علاجية أساسية في العديد من الاضطرابات الأيضية الوراثية النادرة، حيث أنها تُحسّن تصحيح التمثيل الغذائي، وتُبطئ تطور المرض، وتُعزز نتائج المرضى على المدى الطويل لدى الأطفال والبالغين.

- يُعزى الطلب المتزايد إلى التقدم في الطب الجيني، وتوسيع برامج فحص حديثي الولادة، وزيادة دقة التشخيص، والإيلاء القوي للأولوية لأبحاث وتطوير الأدوية اليتيمة، الأمر الذي يعزز مجتمعاً مسارات التطوير ويسرع الترجمة السريرية عبر طرق الإعطاء عن طريق الحقن، والفم، والحقن داخل القراب.

- هيمنت أمريكا الشمالية على السوق بحصة إيرادات بلغت 42.9% في عام 2025، مدعومة ببنية تحتية قوية لإدارة الأمراض الأيضية، واستخدام واسع النطاق لعلاجات استبدال الإنزيمات المتوفرة في السوق، واعتماد سريع لتقنيات العلاج الجيني، ومجموعة نشطة من الأدوية قيد التطوير تشمل الأدوية المتوفرة في السوق، والأدوية في المرحلة الثالثة، والمرحلة الأولى والثانية، والأدوية في المرحلة ما قبل السريرية لعلاج الأمراض الأيضية الوراثية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً خلال فترة التوقعات، وذلك بسبب ارتفاع الإنفاق على الرعاية الصحية، وتزايد الوعي باضطرابات دورة اليوريا والأحماض الأمينية والميتوكوندريا، وتوسيع نطاق الوصول إلى كل من الأدوية الفموية ذات الجزيئات الصغيرة والعلاجات المعقدة التي تُعطى عن طريق الحقن.

- هيمن قطاع اضطرابات التخزين الليزوزومي على السوق بحصة سوقية بلغت 45.2% في عام 2025، مدفوعاً بارتفاع معدل انتشار اضطرابات التخزين الليزوزومي ضمن مجموعة اضطرابات التمثيل الغذائي الوراثية، والتوافر الواسع للأدوية البديلة للإنزيمات، والاستثمار المستمر في العلاجات القائمة على تقليل الركيزة، والعلاجات الجينية، والعلاجات القائمة على البروتينات المصممة خصيصاً لأنواع اضطرابات التخزين الليزوزومي الفرعية.

نطاق التقرير وتجزئة سوق الأدوية الخاصة بالاضطرابات الأيضية الوراثية النادرة

|

صفات |

رؤى رئيسية حول سوق الأدوية لعلاج الاضطرابات الأيضية الوراثية النادرة |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الأدوية لعلاج الاضطرابات الأيضية الوراثية النادرة

تسريع العلاجات الجينية والجزيئية لتعديل مسار المرض على المدى الطويل

- يُعدّ التطور السريع للعلاج الجيني، والعلاج بالأوليغونوكليوتيدات، والعلاجات البروتينية من الجيل التالي، اتجاهاً هاماً ومتسارعاً في السوق العالمية لأدوية اضطرابات التمثيل الغذائي الوراثية النادرة، مما يُتيح تصحيحاً أكثر دقة للتمثيل الغذائي وتعديلاً طويل الأمد للمرض عبر فئات متعددة من اضطرابات التمثيل الغذائي الوراثية.

- فعلى سبيل المثال، تُظهر منصات العلاج الجيني القائمة على الفيروسات الغدية المرتبطة (AAV) والتي يجري تطويرها لحالات مثل نقص إنزيم أورنيثين ترانس كارباميلاز (OTC) ومرض بومبي، تعبيرًا مستدامًا عن الإنزيم وفائدة علاجية محتملة بجرعة واحدة، مما يُعيد تشكيل التوقعات للإدارة طويلة الأمد.

- يُتيح اكتشاف الأدوية المدعوم بالذكاء الاصطناعي فهمًا أعمق لاختلال طي الإنزيمات، واضطراب المسارات الأيضية، والارتباطات بين النمط الجيني والنمط الظاهري، مما يدعم اختيارًا أكثر دقة للمرشحين الدوائيين؛ فعلى سبيل المثال، تعمل المنصات الناشئة على تحديد مصححات الجزيئات الصغيرة المُحسَّنة ومسارات اختزال الركائز لعلاج اضطرابات تخزين الليزوزومات واضطرابات الميتوكوندريا.

- إن التكامل السلس بين التشخيص الجيني، وتوسيع نطاق فحص حديثي الولادة، واختيار العلاج الموجه بالعلامات الحيوية، يُمكّن من التدخل العلاجي المبكر، مما يسمح للأطباء بمطابقة المرضى مع العلاجات الأنسب عن طريق الحقن أو الفم أو الحقن النخاعي.

- يُعيد هذا التحول نحو علاجات أكثر تخصيصًا ودقةً في تحديد الآليات، تشكيل مسارات التجارب السريرية بشكل جذري، مما يدفع الشركات إلى توسيع نطاق منتجاتها لتشمل أدوية العلاج الجيني، وأدوية استبدال الإنزيمات، وأدوية الأوليغونوكليوتيدات التي تستهدف الأنماط الظاهرية الأيضية النادرة.

- يتزايد الطلب بسرعة على العلاجات المتقدمة التي توفر تصحيحًا أيضيًا أعمق ونتائج وظيفية محسّنة، حيث يولي المرضى والأنظمة الصحية أولوية متزايدة للعلاجات المعدلة للمرض على الإدارة التقليدية للأعراض.

ديناميكيات سوق الأدوية الخاصة بالاضطرابات الأيضية الوراثية النادرة

السائق

الحاجة المتزايدة مدفوعة بارتفاع معدلات التشخيص والتقدم في الطب الوراثي

- إن التشخيص العالمي المتزايد للأمراض الوراثية النادرة، المدعوم بتوسيع نطاق فحص حديثي الولادة، واختبارات جينومية أوسع، وزيادة وعي الأطباء، يدفع بشكل كبير الطلب على العلاجات الدوائية المتخصصة في مجالات استبدال الإنزيمات، والعلاج الجيني، والجزيئات الصغيرة.

- فعلى سبيل المثال، في عام 2025، قامت العديد من شركات الأدوية الحيوية بتطوير برامج المرحلة الثالثة لعلاج اضطرابات التمثيل الغذائي باستخدام نهج AAV و mRNA، مما أدى إلى تسريع زخم السوق للعلاجات المعدلة للمرض

- مع تشخيص المزيد من المرضى في وقت مبكر وظهور ملامح جزيئية أوضح، يتزايد استخدام الأدوية الموجهة التي توفر تجديد الإنزيمات أو تصحيح المسارات الأيضية أو تقليل الركائز بسرعة في مختلف البيئات السريرية.

- علاوة على ذلك، فإن التركيز المتزايد على الطب الدقيق والنجاح السريري لأطر تطوير الأدوية اليتيمة يجعلان علاجات الأمراض الوراثية محورية في مسارات علاج الأمراض النادرة على مستوى العالم.

- إن سهولة استخدام طرق الإعطاء المتنوعة، بما في ذلك العلاجات الإنزيمية البديلة عن طريق الحقن، والجزيئات الصغيرة عن طريق الفم، والعلاجات داخل القراب للحالات العصبية الأيضية، تُعزز اعتمادها في مراكز طب التمثيل الغذائي للأطفال والبالغين على حد سواء، مع زيادة إمكانية الوصول إلى العلاج مما يدعم نمو السوق بشكل عام.

- يساهم توسيع سجلات المرضى، وتحسين البنية التحتية للاستشارات الوراثية، وزيادة الاستثمار في تطوير أدوية اضطرابات التمثيل الغذائي الوراثية، في زيادة الطلب القوي والمستدام في السوق على المدى الطويل.

ضبط النفس/التحدي

ارتفاع تكاليف العلاج والإجراءات التنظيمية الصارمة كعوائق رئيسية

- تشكل المخاوف المحيطة بالتكلفة الباهظة للغاية لعلاجات استبدال الإنزيمات، والعلاجات الجينية، وغيرها من العلاجات البيولوجية المتقدمة، تحديًا كبيرًا أمام انتشارها على نطاق أوسع في السوق، لا سيما في المناطق ذات البنية التحتية المحدودة للتغطية التأمينية.

- فعلى سبيل المثال، أثارت المناقشات البارزة حول تسعير العلاجات الجينية لمرة واحدة لاضطرابات التمثيل الغذائي تساؤلات بين الجهات الممولة والوكالات الصحية بشأن القدرة على تحمل التكاليف على المدى الطويل والاستدامة

- يُعدّ معالجة هذه المخاوف المالية من خلال التسعير القائم على القيمة، والسداد المرتبط بالنتائج، والتغطية التأمينية الأوسع نطاقًا أمرًا بالغ الأهمية لدعم وصول المرضى إلى العلاج، حيث تتجاوز العديد من علاجات أمراض المناعة الذاتية عتبة القدرة على تحمل التكاليف بالنسبة لمعظم العائلات التي لا تتلقى دعمًا منظمًا.

- بالإضافة إلى ذلك، فإن المتطلبات التنظيمية الصارمة للتحقق السريري - بما في ذلك المتابعة طويلة الأجل لسلامة العلاجات الجينية ومعايير التصنيع والتحكم المعقدة للمنتجات البيولوجية - تُطيل جداول التطوير وتزيد من تحديات التصنيع الإجمالية

- في حين تدعم المبادرات التنظيمية في الولايات المتحدة وأوروبا تطوير الأدوية اليتيمة، فإن تعقيد إنتاج الإنزيمات عالية النقاء، والنواقل الفيروسية، والنيوكليوتيدات المتخصصة لا يزال يعيق قابلية التوسع، لا سيما بالنسبة لشركات التكنولوجيا الحيوية الصغيرة التي تدخل مجال الأدوية اليتيمة.

- سيكون التغلب على هذه التحديات من خلال تحسين تقنيات التصنيع، ونماذج السداد المنسقة، والتنسيق التنظيمي العالمي أمراً حيوياً لتمكين اعتماد أوسع وتوسع مستدام في السوق

نطاق سوق الأدوية الخاصة بالاضطرابات الأيضية الوراثية النادرة

يتم تقسيم السوق على أساس فئة الدواء، وطريقة الإعطاء، ومرحلة التطوير السريري، والاستخدام.

- حسب فئة الدواء

استنادًا إلى فئة الدواء، يُقسّم السوق إلى أدوية استبدال الإنزيمات، وأدوية العلاج الجيني، وأدوية تقليل الركائز، وأدوية الجزيئات الصغيرة، وأدوية الأوليغونوكليوتيدات، وأدوية البروتينات. هيمنت أدوية استبدال الإنزيمات على السوق في عام 2025، مدعومةً باستخدامها السريري الراسخ لعلاج اضطرابات التخزين الليزوزومي، وأنظمة التأمين الصحي القوية في الأسواق الرئيسية. لا تزال هذه العلاجات الخيار الأول لعلاج حالات مثل داء بومبي، وداء فابري، وداء غوشيه، نظرًا لقدرتها المثبتة على تعويض الإنزيمات الناقصة وإبطاء تطور المرض. ويعزز اعتمادها المستمر في مراكز طب التمثيل الغذائي للأطفال والبالغين مكانتها الرائدة في مجال اضطرابات التمثيل الغذائي الوراثية النادرة. كما أن معرفة الأطباء الواسعة بها، وأنظمة الجرعات الموحدة، وتوسع نطاق استخدامها، تُعزز هيمنة هذا القطاع. ويواصل المصنّعون الاستثمار في تركيبات محسّنة، وأنواع ذات عمر نصف أطول، وإنزيمات مُعاد تركيبها من الجيل التالي للحفاظ على أهميتها في السوق.

من المتوقع أن يشهد قطاع أدوية العلاج الجيني أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوجه نحو تصحيح التمثيل الغذائي طويل الأمد أو الذي قد يكون علاجيًا، وذلك من خلال استخدام الفيروسات الغدية المرتبطة (AAV) والفيروسات البطيئة وتقنيات تعديل الجينات. وتشهد برامج العلاج الجيني توسعًا سريعًا لعلاج اضطرابات دورة اليوريا، واضطرابات الميتوكوندريا، واضطرابات التخزين الليزوزومي الحادة التي لا تزال تعاني من نقص كبير في العلاجات المتاحة. ويُعزز هذا الزخم القوي لهذا القطاع تزايد الدعم التنظيمي، وحصول العلاجات على تصنيفات رائدة، وتحسن النتائج السريرية. كما يُساهم ارتفاع استثمارات شركات التكنولوجيا الحيوية المبتكرة والشراكات الاستراتيجية مع شركات تطوير وتصنيع الأدوية (CDMOs) في تسريع وتيرة التصنيع. ومع اكتساب العلاجات طويلة الأمد ذات الجرعة الواحدة مصادقة سريرية، من المتوقع أن يرتفع معدل استخدامها عالميًا.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى الحقن الوريدي، والفموي، والحقن داخل القراب. وقد هيمن قطاع الحقن الوريدي على السوق محققًا الحصة الأكبر من الإيرادات في عام 2025، ويعود ذلك أساسًا إلى انتشار علاجات استبدال الإنزيمات والعلاجات البروتينية التي تتطلب الإعطاء عن طريق الوريد أو تحت الجلد. ولا يزال الإعطاء عن طريق الحقن الوريدي هو المعيار الذهبي للأدوية البيولوجية ذات الوزن الجزيئي العالي المستخدمة في علاج اضطرابات تخزين الليزوزومات، واضطرابات الميتوكوندريا، وحموضة الدم العضوية. وتتمتع المراكز السريرية في جميع أنحاء العالم بتجهيزات متطورة للعلاجات القائمة على التسريب، مما يجعل هذه الطريقة الأكثر استخدامًا. كما أن تزايد توفر نماذج التسريب المنزلي والتركيبات طويلة المفعول يدعم هيمنتها. وتضمن طرق الحقن الوريدي توافرًا حيويًا عاليًا وتعرضًا جهازيًا ثابتًا، مما يجعلها ضرورية لعلاج اضطرابات التمثيل الغذائي المناعية الشديدة.

من المتوقع أن يشهد قطاع الحقن داخل القراب أسرع معدل نمو خلال الفترة 2026-2033، مدفوعًا بالتطور المتزايد لعلاجات اضطرابات التمثيل الغذائي التي تستهدف الجهاز العصبي المركزي. تتضمن العديد من اضطرابات التمثيل الغذائي الوراثية النادرة أعراضًا عصبية، ويتيح الحقن داخل القراب الوصول المباشر إلى الجهاز العصبي المركزي حيث يكون الإعطاء الجهازي أقل فعالية. تدعم التطورات في الإعطاء عبر القسطرة والنواقل المُهندسة المصممة لاختراق الجهاز العصبي المركزي اعتماد هذه التقنية. تتجه الشركات بشكل متزايد نحو تطوير العلاجات الجينية داخل القراب، والنيوكليوتيدات قليلة السلسلة، وتوصيل الإنزيمات لعلاج المؤشرات العصبية الأيضية. يساهم ازدياد النشاط السريري وتحسين سلامة الإجراءات في تسريع النمو.

- حسب مرحلة التطوير السريري

استنادًا إلى مراحل التطوير السريري، يُقسّم السوق إلى أدوية مُسوّقة، وأدوية في المراحل السريرية المتأخرة (المرحلة الثالثة)، وأدوية في المراحل السريرية المبكرة (المرحلتين الأولى والثانية)، وأدوية ما قبل السريرية. هيمنت الأدوية المُسوّقة على السوق في عام 2025، مدفوعةً بالانتشار الطويل الأمد لأدوية استبدال الإنزيمات، والعلاجات الجزيئية الصغيرة المُثبتة، والتسويق الأولي لبعض العلاجات الجينية. ولا تزال المنتجات المُسوّقة المصدر الرئيسي للإيرادات نظرًا لثقة الأطباء الكبيرة بها، ونتائجها طويلة الأمد المُثبتة، وتغطيتها التأمينية الواسعة. وتستمر المنتجات المُثبتة لعلاج داء غوشيه، وداء فابري، ونقص إنزيم أورنيثين ترانس كارباميلاز، وغيرها من اضطرابات التمثيل الغذائي الوراثية، في توليد طلب سريري قوي. كما يُعزز استمرار إدارة دورة حياة المنتج، وتوسيع نطاق الاستخدام، وتحسين التركيبات، حصتها الرائدة. ويُساهم توفر أُطر مُنظمة لمراقبة المرضى أيضًا في تعزيز اعتماد العلاجات المُسوّقة.

من المتوقع أن يشهد قطاع المرشحين في المرحلة ما قبل السريرية أسرع نمو له خلال الفترة من 2026 إلى 2033، مما يعكس الطفرة في خطوط إنتاج الأدوية الأيضية الجديدة. ويتوسع الابتكار في المرحلة ما قبل السريرية بسرعة ليشمل تحرير الجينات، ومسارات اختزال الركائز، ومنصات النيوكليوتيدات قليلة العدد، والعلاجات البروتينية المُهندسة. وتساهم الاستثمارات المتزايدة من الشركات الناشئة في مجال التكنولوجيا الحيوية وشركات الأدوية في بناء قاعدة متينة لخطوط الإنتاج. كما أن توفر نماذج متقدمة للأمراض، وتقنيات الفحص عالية الإنتاجية، ورسم خرائط المسارات الأيضية المدعومة بالذكاء الاصطناعي، يُسرّع من وتيرة التقدم في المراحل المبكرة. ومع انتقال المزيد من المرشحين من مرحلة الاكتشاف إلى الدراسات التي تُمكّن من تقديم طلبات الأدوية الجديدة، يُتوقع أن يشهد هذا القطاع نموًا قويًا.

- حسب الإشارة

استنادًا إلى المؤشرات، يُقسّم السوق إلى اضطرابات التخزين الليزوزومي، واضطرابات دورة اليوريا، واضطرابات استقلاب الأحماض الأمينية، وحموضة الدم العضوية، واضطرابات الميتوكوندريا، واضطرابات البيروكسيسوم، وغيرها من الأمراض الاستقلابية الوراثية النادرة. هيمنت اضطرابات التخزين الليزوزومي على السوق في عام 2025 بحصة سوقية بلغت 45.2%، وذلك نظرًا لانتشارها الواسع ضمن نطاق الأمراض الاستقلابية الوراثية، وتوفر علاجات استبدال الإنزيم وتقليل الركيزة بشكل كبير. تُشكّل اضطرابات التخزين الليزوزومي، مثل داء غوشيه، وداء فابري، وداء بومبي، نسبة كبيرة من الحالات الاستقلابية النادرة التي يتم علاجها عالميًا. وتستمر مسارات التشخيص المُعتمدة، وسجلات المرضى القوية، وخطوط إنتاج المنتجات المتعددة في دعم الطلب القوي. كما يُعزز التطوير المستمر لعلاجات استبدال الإنزيم من الجيل التالي، وعلاجات تقليل الركيزة الفموية، والعلاجات الجينية الناشئة، ريادة هذا القطاع. ويضمن الاستثمار الكبير في الأدوية والنشاط العالمي للتجارب السريرية استمرار الهيمنة على المدى الطويل.

من المتوقع أن يشهد قطاع اضطرابات الميتوكوندريا أسرع نمو خلال الفترة 2026-2033، مدفوعًا بتزايد التركيز البحثي على خلل وظائف الميتوكوندريا وظهور استراتيجيات مبتكرة تعتمد على الجزيئات الصغيرة والعلاج الجيني واستبدال البروتينات. وتساهم تقنيات التشخيص المحسّنة في زيادة معدلات الكشف، لا سيما لدى الرضع والأطفال الصغار. وتعمل الشركات على تطوير علاجات موجهة تعالج الإجهاد التأكسدي، واضطرابات استقلاب الطاقة، وتشوهات الحمض النووي للميتوكوندريا. كما أن الدعم التنظيمي المتزايد للحالات النادرة ذات الاحتياجات العالية يُسرّع من تطوير العلاجات قيد التطوير. ومع تحقيق العلاجات الميتوكوندرية الجديدة إنجازات سريرية هامة، من المتوقع أن يرتفع استخدامها بشكل ملحوظ.

تحليل إقليمي لسوق الأدوية الخاصة بالاضطرابات الأيضية الوراثية النادرة

- هيمنت أمريكا الشمالية على السوق بحصة إيرادات بلغت 42.9% في عام 2025، مدعومة ببنية تحتية قوية لإدارة الأمراض الأيضية، واستخدام واسع النطاق لعلاجات استبدال الإنزيمات المتوفرة في السوق، واعتماد سريع لتقنيات العلاج الجيني، ومجموعة نشطة من الأدوية قيد التطوير تشمل الأدوية المتوفرة في السوق، والأدوية في المرحلة الثالثة، والمرحلة الأولى والثانية، والأدوية في المرحلة ما قبل السريرية لعلاج الأمراض الأيضية الوراثية.

- يُولي المرضى ومقدمو الرعاية الصحية في المنطقة أهمية متزايدة للتشخيص المبكر، وخيارات العلاج المتقدمة، وبرامج إدارة الرعاية الشاملة، والتي تشمل الوصول إلى العلاجات الوريدية والفموية والداخلية المصممة خصيصًا لاضطرابات التخزين الليزوزومي، واضطرابات الأحماض الأمينية، واضطرابات الميتوكوندريا.

- ويدعم هذا التبني الواسع النطاق سياسات السداد المواتية، وبرامج فحص حديثي الولادة الراسخة، والنشاط البحثي والتطويري المكثف، والتي تُسهّل مجتمعةً سرعة تبني السوق للأدوية المسوقة بالإضافة إلى المرشحين السريريين في المراحل المتأخرة والمبكرة.

نظرة معمقة على سوق الأدوية لعلاج الاضطرابات الأيضية الوراثية النادرة في الولايات المتحدة

استحوذ السوق الأمريكي على الحصة الأكبر من الإيرادات بنسبة 40% في عام 2025 ضمن أمريكا الشمالية، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية، والتشخيص المبكر من خلال توسيع نطاق فحص حديثي الولادة، والإقبال الكبير على العلاج الإنزيمي البديل، والعلاج الجيني، والأدوية ذات الجزيئات الصغيرة. ويولي المرضى ومقدمو الرعاية الصحية أهمية متزايدة للوصول إلى العلاجات الدقيقة التي تعالج العيوب الأيضية الكامنة. كما أن الاستخدام المتزايد لخيارات العلاج عن طريق الحقن، والفم، والحقن داخل القراب، بالإضافة إلى وجود مشاريع سريرية نشطة وأطر سداد قوية، يدفع نمو السوق بشكل أكبر. علاوة على ذلك، يُسهم دمج الاختبارات الجينية ومنصات الصحة الرقمية لمراقبة المرضى بشكل كبير في نمو السوق.

نظرة عامة على سوق الأدوية الخاصة بالاضطرابات الأيضية الوراثية النادرة في أوروبا

من المتوقع أن يشهد سوق أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بالمبادرات الحكومية الداعمة لعلاجات الأمراض النادرة، واللوائح الصحية الصارمة، والحاجة المتزايدة للعلاجات المتقدمة لاضطرابات الليزوزومات والميتوكوندريا ودورة اليوريا. كما أن التوسع الحضري المتزايد، وتحسين القدرات التشخيصية، وتوفر العلاجات المتوفرة في الأسواق وتلك قيد التطوير، كلها عوامل تُسهم في زيادة الإقبال على هذه العلاجات. وتُولي أنظمة الرعاية الصحية الأوروبية اهتمامًا كبيرًا بالتدخل المبكر وتوفير إمكانية الوصول إلى علاجات استبدال الإنزيمات والعلاجات الجزيئية الصغيرة، مما يُسهم في نمو المستشفيات والعيادات المتخصصة ومراكز الأبحاث.

نظرة معمقة على سوق الأدوية لعلاج الاضطرابات الأيضية الوراثية النادرة في المملكة المتحدة

من المتوقع أن يشهد سوق المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الوعي بالاضطرابات الأيضية الوراثية، ودعم الحكومة لتوفير الأدوية اليتيمة، وتزايد الإقبال على العلاجات المتقدمة، بما في ذلك أدوية العلاج الجيني. وتشجع المخاوف المتعلقة بالتشخيص المبكر وإدارة الأمراض على المدى الطويل كلاً من الأطباء والمرضى على تبني العلاجات الموجهة بدقة. كما تساهم البنية التحتية المتطورة للرعاية الصحية في البلاد، والنشاط البحثي والتجارب السريرية المكثف، في تحفيز نمو السوق.

نظرة على سوق الأدوية لعلاج الاضطرابات الأيضية الوراثية النادرة في ألمانيا

من المتوقع أن يشهد السوق الألماني نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالاضطرابات الأيضية، وبنية تحتية متطورة للرعاية الصحية، واعتماد علاجات متقدمة تقنيًا مثل العلاج الإنزيمي البديل، والعلاج الجيني، وأدوية الأوليغونوكليوتيدات. ويركز نظام الرعاية الصحية الألماني على العلاج المتمحور حول المريض والتدخل العلاجي المبكر، مما يدعم الطلب على العلاجات الوريدية والفموية. كما يُسهم دمج منصات العلاج المبتكرة مع الإرشادات السريرية وأنظمة إدارة المرضى في تعزيز النمو المطرد.

نظرة عامة على سوق الأدوية الخاصة بالاضطرابات الأيضية الوراثية النادرة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وزيادة معدلات التشخيص، وتنامي الوعي بالاضطرابات الأيضية الوراثية النادرة في دول مثل الصين واليابان والهند. ويُسهم توسع العيادات المتخصصة، ودعم الحكومات للأدوية اليتيمة، وتزايد توافر علاجات استبدال الإنزيمات والعلاجات الجزيئية الصغيرة في زيادة الإقبال على هذه العلاجات. كما أن نمو قدرات تصنيع الأدوية في المنطقة وتحسن القدرة على تحمل تكاليف العلاجات يُسهمان في تسريع نمو السوق.

نظرة عامة على سوق الأدوية لعلاج الاضطرابات الأيضية الوراثية النادرة في اليابان

يشهد السوق الياباني نموًا متزايدًا بفضل معايير الرعاية الصحية العالية في البلاد، والتشخيص الجيني المتقدم، والطلب المتزايد على إدارة اضطرابات التمثيل الغذائي على المدى الطويل. ويتزايد الإقبال على العلاجات الإنزيمية البديلة والعلاجات الجينية، بالتزامن مع تزايد دمج المراقبة السريرية ومنصات الصحة الرقمية. علاوة على ذلك، من المتوقع أن يؤدي ارتفاع نسبة كبار السن في اليابان، والتركيز على التدخل المبكر للمرضى من الأطفال والبالغين، إلى زيادة الطلب على العلاجات الدقيقة والموجهة في المستشفيات ومراكز الرعاية المتخصصة.

نظرة عامة على سوق الأدوية لعلاج الاضطرابات الأيضية الوراثية النادرة في الهند

استحوذ السوق الهندي على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى ارتفاع مستوى الوعي الصحي، وتوسع البنية التحتية التشخيصية، وزيادة الإقبال على العلاجات البديلة للإنزيمات، والجزيئات الصغيرة، والعلاجات الجينية الحديثة. وتُعدّ الهند من أكبر الأسواق الناشئة لعلاجات الأمراض النادرة، مع تزايد الطلب عليها في المستشفيات والعيادات المتخصصة ومراكز الرعاية الصحية الحضرية. وتُعتبر المبادرات الحكومية للأمراض النادرة، وتوسع الصيدليات المتخصصة، وتوفر خيارات علاجية فعّالة من حيث التكلفة، من العوامل الرئيسية التي تدفع نمو السوق.

حصة سوق الأدوية لعلاج الاضطرابات الأيضية الوراثية النادرة

تُهيمن على صناعة الأدوية الخاصة بالاضطرابات الأيضية الوراثية النادرة شركات راسخة، بما في ذلك:

- سانوفي (فرنسا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة بيومارين (الولايات المتحدة)

- شركة أميكوس ثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة فايزر (الولايات المتحدة الأمريكية)

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة الأمريكية)

- شركة أليكسيون للأدوية (الولايات المتحدة الأمريكية)

- شركة ألتراجينيكس للأدوية (الولايات المتحدة الأمريكية)

- شركة بروتاليكس بيوثيرابيوتكس (الولايات المتحدة الأمريكية)

- شركة أفروبيو (الولايات المتحدة الأمريكية)

- شركة سيجيلون ثيرابيوتكس (الولايات المتحدة الأمريكية)

- أورفازيم إيه/إس (الدنمارك)

- شركة جي سي آر للأدوية المحدودة (اليابان)

- شركة REGENXBIO (الولايات المتحدة الأمريكية)

- شركة هومولوجي ميديسينز (الولايات المتحدة الأمريكية)

- شركة أبيونا ثيرابيوتكس (الولايات المتحدة الأمريكية)

- ليسوجين (فرنسا)

- شركة أليفكس (الولايات المتحدة الأمريكية)

- شركة بيليكوم للأدوية (الولايات المتحدة الأمريكية)

- شركة دينالي ثيرابيوتكس (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق الأدوية العالمية للأمراض الأيضية الوراثية النادرة؟

- في يوليو 2025، وافقت إدارة الغذاء والدواء الأمريكية على دواء سيفينس، وهو دواء يؤخذ عن طريق الفم من شركة بي تي سي ثيرابيوتكس، لعلاج المرضى المصابين ببيلة الفينيل كيتون (PKU)، مما يوسع الخيارات العلاجية لاضطرابات استقلاب الأحماض الأمينية لتشمل ما هو أبعد من الأنظمة الغذائية المقيدة.

- في مايو 2025، نجح علاج تعديل الجينات الشخصي باستخدام تقنية كريسبر في علاج رضيع تم تشخيصه بنقص CPS1 (اضطراب نادر في دورة اليوريا)، وهو ما يمثل علامة فارقة كونه أول علاج جيني مصمم خصيصًا لمرض أيضي

- في أبريل 2025، جمعت شركة Glycomine مبلغ 115 مليون دولار أمريكي في جولة تمويل من الفئة C لتطوير علاجها التجريبي الرائد (GLM101) لنوع من الاضطرابات الخلقية في عملية الغلكزة (CDG)، مما يعزز الدعم الاستثماري لتطوير أدوية الاضطرابات الأيضية

- في نوفمبر 2024، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على العلاج الجيني Kebilidi (eladocagene exuparvovec-tneq) لعلاج نقص إنزيم ديكاربوكسيلاز الأحماض الأمينية العطرية (نقص AADC)، مما يمثل أول علاج جيني معتمد من إدارة الغذاء والدواء لهذا المرض.

- في سبتمبر 2024، وافقت إدارة الغذاء والدواء الأمريكية على دواء ميبليفا (أريموكولومول)، وهو أول علاج معتمد لمرض نيمان-بيك من النوع C (NPC)، مما يوفر علاجًا طال انتظاره للأعراض العصبية والأيضية المرتبطة بهذا الاضطراب النادر لتخزين الليزوزومات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.