Global Returnable Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

58.33 Billion

USD

92.97 Billion

2025

2033

USD

58.33 Billion

USD

92.97 Billion

2025

2033

| 2026 –2033 | |

| USD 58.33 Billion | |

| USD 92.97 Billion | |

| % | |

|

تصنيف السوق العالمي للتغليف والتغليف القابل للعائد، بحسب نوع المنتج (مناديل، وبطاقات، وحاويات السائب الوسيط، وأطباق وبرايل، وزجاجات، وقروح، وما إلى ذلك)، ونوع المادة (الفولتاس، والمعدن، والوود، والزجاج، والرغوة)، والمستعمل النهائي (الطب، والأغذية والمشروبات، والمستهلكون الدائمون، والرعاية الصحية، وما إلى ذلك) - اتجاهات الصناعة والتنبؤات حتى عام 2033

ما هو حجم سوق التغليف المعاد؟

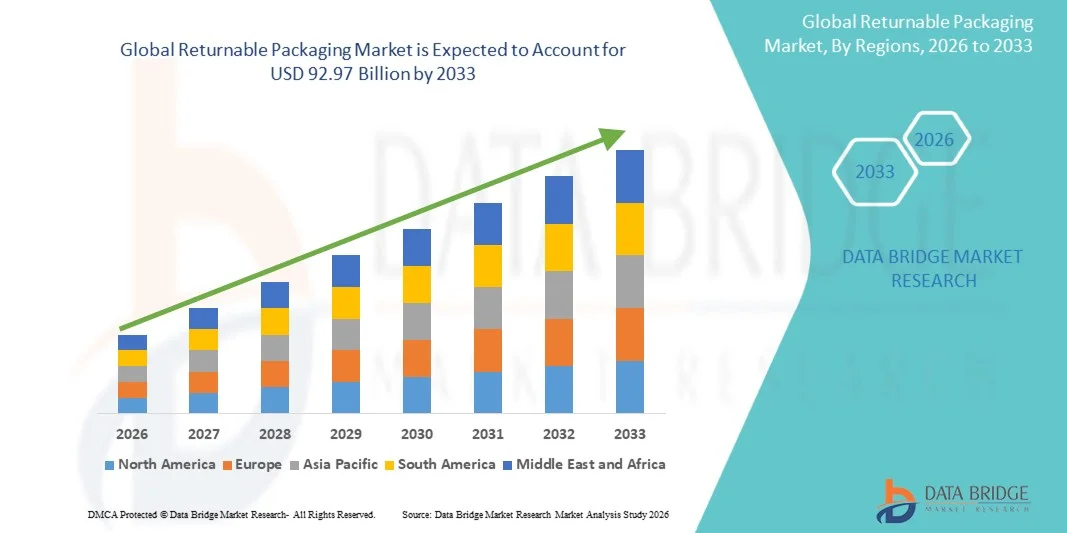

وفقاً لتحليل بحث بحث بحث سوق سوق جسر البيانات، قُيِّرت قيمة السوق العالمية للتغليف وإعادة التغليف على أساس:58.33 مليار دولار في عام 2025ومن المتوقع أن يتم ذلكمبلغ قدره 997 مليار دولار« النامية فيالنسبة المئوية لإجمالي الناتج المحلي الإجمالي 6.00 في المائة من 2026 إلى 2033● تشهد السوق نموا مطردا مدفوعا بزيادة التركيز على ممارسات الاقتصاد الدائري، وزيادة الطلب على حلول مستدامة للتغليف، وتوسيع نطاق اعتماد الحاويات والمنصات والمنصات والصناديق وعبوات السوائب القابلة لإعادة الاستخدام عبر الأغذية والمشروبات، والآلات، والبيع بالتجزئة،باء - التعاون مع الأمم المتحدةو الصناعات اللوجستية.

إن الشواغل المتزايدة فيما يتعلق بنفايات البلاستيك ذات الاستخدام الواحد، إلى جانب لوائح نفايات التغليف الأكثر صرامة والتزامات الشركات المتعلقة بالاستدامة، تشجع المصنعين وتجار التجزئة ومقدمي الخدمات اللوجستية على التحول إلى نظم التغليف القابلة لإعادة الاستخدام. فالعبوات القابلة للاسترداد تمكن من الاستخدام المتكرر على مدى دورات سلسلة توريد متعددة، وتساعد الشركات على خفض استهلاك المواد، وخفض توليد نفايات التغليف، وتحسين الكفاءة التشغيلية الطويلة الأجل. ويؤدي التكامل بين تكنولوجيات قاعدة البيانات المالية الدولية، ورموز تقارير الجودة، والتتبع القائمة على أساس عدم استخدام الأرض إلى زيادة تعزيز اعتماد التغليف القابل للاسترداد من خلال تحسين وضوح الأصول، والحد من خسائر الحاويات، ودعم العمليات اللوجستية العكسية الكفؤة عبر سلاسل الإمداد العالمية.

سوق الحجم و توقّر

- قيمة السوق العالمية (25):1- خسائر

- القيمة السوقية المتوقعة (2033):(أ) خسائر

- التنبؤات المتوقعة لـ CAGR (2026-2033): 6.00%

- المنطقة الرائدة في عام 2025:أمريكا الشمالية

- منطقة النمو السريع:منطقة آسيا والمحيط الهادئ

اتجاهات السوق الرئيسية ودقات النظر

- لقد سيطرت أميركا الشمالية على سوق التغليف القابل للإعادة بأكبر حصة من الإيرادات بلغت نحو 36.8% في عام 2025، بدعم من وجود بنية تحتية سوقية متقدمة، واعتماد قوي لنظم سلسلة التوريد المغلقة، والطلب المتزايد على الحلول المستدامة في مجال التغليف. وتستخدم صناعات الأغذية والمشروبات، والآلات، والرعاية الصحية، والتجزئة، والتجارة الإلكترونية في المنطقة بشكل متزايد مناديل قابلة لإعادة الاستخدام، وصناديق البلاستيك، وحاويات السوائب، والتونة لتحسين الكفاءة التشغيلية والحد من نفايات التغليف.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً، حيث سجلت معدل نمو إجمالي إجمالي قدره 7.2% تقريباً في الفترة من 2026 إلى 2033. ويحرك النمو التصنيع السريع، وتوسيع نطاق نشاط التجارة الإلكترونية، وزيادة إنتاج الأغذية والمشروبات، وزيادة الاستثمارات في صناعة السيارات والبنية الأساسية اللوجستية. والواقع أن التوافر المتزايد للصفائح والصناديق والحاويات البلاستيكية القابلة لإعادة الاستخدام على نحو فعّال من حيث التكلفة يزيد من دعم اعتماد حلول للتغليف القابل للإعادة عبر الاقتصادات الناشئة.

- وكان قطاع المنصات الصغيرة يستأثر بأكبر حصة من عائدات السوق تبلغ نحو 56.5% في عام 2025، وذلك بسبب استخدامه الواسع النطاق في نظم اللوجستيات المغلقة في مختلف مجالات الأغذية والمشروبات، والسيارات، والرعاية الصحية، والتجزئة، والصناعات الصناعية. وتُفضَّل المنصات المتحركة القابلة للإعادة بسبب قدرتها العالية على حمل الأحمال، وتوافقها مع الرافعات الشوكية ونظم التخزين الآلية، والقدرة على الحد من نفايات التغليف عبر دورات التوزيع المتكررة.

- ومن المتوقع أن يسجل قطاع حاويات السوائب الوسيطة أسرع نمو من 2026 إلى 2033، مدعوماً بزيادة الطلب على النقل السائب المأمون والمعاد استخدامه للسوائل والمسحوق والمواد الكيميائية والمواد الصيدلانية والمكونات الصيدلانية والمنتجات الغذائية، حيث يتزايد اعتماد الحاويات الوسيطة للسوائب بسبب تصميمها الكفء في الفضاء، وتحسين حماية المنتجات، وانخفاض تكاليف المناولة، وملاءمة شبكات اللوجستيات العكسية. كما أن الاستخدام المتزايد للسوائل الوسيطة للسوائب القابلة للطي والمزودة بمقياس التنمية المتينة يزيد من دعم التوسع القطاعي عبر التجهيز الكيميائي، وتصنيع الأغذية، وسلاسل الإمداد بالأدوية.

- وكان الجزء اللدائني يستأثر بأكبر حصة من إيرادات السوق تبلغ نحو 63.4% في عام 2025، وذلك بسبب الاستخدام الواسع النطاق للناقصات اللدائنية، والصناديق، والطينات، والصواني، والحاويات الوسيطة للسوائب عبر شبكات التوزيع ذات الحجم الكبير. ويُفضَّل التغليف القابل للإعادة البلاستيكي بسبب هيكله الخفيف الوزن، ومقاومة الرطوبة، وسهولة التنظيف، وطول مدة الخدمة، والقدرة على خفض تكاليف النقل مقارنة بالبدائل الثقيلة.

- ومن المتوقع أن يشهد القطاع المعدني أسرع نمو من 2026 إلى 2033، مدفوعاً بزيادة الطلب على الحاويات الثقيلة العائدة، والمنقوش الفولاذية، وصناديق الربط الأسلاكية، والبراميل الصناعية في مجالات السيارات والمواد الكيميائية والآلات والتطبيقات الصناعية. والواقع أن التغليف المعدني يوفر قوة أعلى، ومقاومة للتأثير، ودوامة في فرض شروط التشغيل، مما يجعله مناسباً لنقل المكونات الثقيلة والمواد الخطرة. ومن المتوقع أن يدعم الاعتماد المتزايد لأصول تغليف دائمة قابلة لإعادة الاستخدام في سلاسل التوريد الصناعية نمو القطاعات.

- وكان قطاع الأغذية والمشروبات يستأثر بأكبر حصة من إيرادات السوق تبلغ نحو 34.4 في المائة في عام 2025، وذلك بسبب ارتفاع وتيرة حركة المنتجات عبر عمليات توزيع المشروبات، والمشروبات، والألبان، والمخبز، والمنتجات الطازجة، والأغذية المجمدة، والبقالة. وتُستخدم الصناديق القابلة لإعادة الاستعمال، والمنصات، والزجاجات، والحاويات المعزولة بشكل متزايد لتحسين النظافة الصحية، والتقليل إلى أدنى حد من الأضرار التي تلحق بالمنتجات، ودعم عمليات سلسلة الإمداد المغلقة ذات الكفاءة من حيث التكلفة.

- ومن المتوقع أن يسجل قطاع الرعاية الصحية أسرع نمو من 2026 إلى 2033، مدعوماً بارتفاع الإنتاج الصيدلاني، وتوسيع نطاق توزيع الأجهزة الطبية، والمتطلبات الصارمة للتغليف الصحي والمقاومة للأضرار. وتتزايد استخدام الحاويات القابلة للإعادة لنقل الأدوات الطبية، ومعدات المختبرات، والمنتجات التشخيصية، والمواد الصيدلانية، مع دعم إمكانية التعقب والمناولة الخاضعة للرقابة. ومن المتوقع أن يؤدي الاستخدام المتزايد للعبوات المتخصصة القابلة لإعادة الاستخدام في لوجستيات الرعاية الصحية التي تراعي درجة الحرارة إلى تسريع التوسع في قطاع الرعاية الصحية.

واو - التقرير عن

|

الصفات الأولى |

مفتاح مفتاح مفتاح مفتاح مفتاح |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

|

ما هو الاتجاه الرئيسي في سوق التغليف العائد؟

الاتجاه: توسيع نطاق نماذج الاقتصاد الدائرية ونظم تعبئة وسائل النقل القابلة لإعادة الاستخدام

فزيادة التركيز على الحد من النفايات، وكفاءة المواد، وعمليات سلسلة الإمداد المستدامة تعجل باعتماد العبوات القابلة للإعادة عبر قطاعات الأغذية والمشروبات، والسيارات، والتجزئة، والمستحضرات الصيدلانية، والصناعات الصناعية، وبخلاف العبوات الأحادية الاستخدام، يمكن للصناديق القابلة للإعادة، والمنصات المتحركة، والحاويات الوسيطة السائبة، والبراميل، والحاويات البلاستيكية القابلة لإعادة الاستخدام أن تكمل دورات توزيع متعددة، مما يقلل من توليد نفايات التغليف وخفض تكاليف المشتريات الطويلة الأجل للمستعملين النهائيين.

وعلى سبيل المثال، تقوم شركات المشروبات الكبرى بتوسيع نطاق نظم الزجاجات القابلة للتعديل وشبكات الصناديق القابلة لإعادة الاستخدام للحد من الاعتماد على مواد التغليف البكر وفي مجال تصنيع السيارات، تُستخدم المنصات البلاستيكية القابلة لإعادة الاستخدام، وطبقات التضخيم، وحاويات السوائب بصورة متزايدة لنقل المكونات بين الموردين ومصانع التجميع، مما يساعد على الحد من الأضرار التي تلحق بالمنتجات وتحسين كفاءة مناولة المواد، كما تشجع لائحة الاتحاد الأوروبي المتعلقة بالتغليف والتغليف للنفايات الأعمال التجارية أيضا على زيادة نظم إعادة الاستخدام وإعادة الملء، مما يخلق طلبا أقوى على حلول تغليف دائمة وقابلة للتعقب قابلة للاسترداد.

فتكنولوجيات التتبع الرقمي، بما في ذلك بطاقات تحديد الهوية ذات الصلة بنموذج الإبلاغ السريع، ورموز تحديد الجودة، وأجهزة الاستشعار المعتمدة على تكنولوجيا المعلومات والاتصالات، تزيد من تحسين إدارة مجمعات التغليف القابلة لإعادة الاستخدام عن طريق تمكين الشركات من رصد مواقع الأصول، وتواتر الدوران، ومعدلات الخسارة، ومتطلبات الصيانة، فعلى سبيل المثال، يستخدم مشغلو المنصات والصناديق المالية المجمعة بشكل متزايد منصات إدارة الأصول الرقمية لتحسين معدلات العائد وتحسين العمليات اللوجستية العكسية إلى أقصى حد، ومن المتوقع أن يدعم الاعتماد المتزايد لنظم التغليف القابلة لإعادة الاستخدام سلاسل الإمداد الدائرية مع الحد من العبء البيئي المرتبط بالتغليف المحفوظ.

سوق

سائق السوق الرئيسي: زيادة الطلب على الحلول المستدامة للتغليف والحد من النفايات

إن الحكومات والشركات والمستهلكين تعطي الأولوية بشكل متزايد لحلول التغليف المستدام نظراً للشواغل المتزايدة فيما يتعلق بالنفايات البلاستيكية، وتراكم مدافن القمامة، وانبعاثات الكربون المرتبطة بالتغليف القائم على استخدام واحد. والتغليف القابل للاسترداد يوفر بديلاً عملياً من خلال السماح بجمع الحاويات، والمنصات، والصناديق، ووحدات المناولة بالجملة، وتنظيفها، وإصلاحها، وإعادة استخدامها عبر دورات سلسلة توريد متعددة.

وعلى سبيل المثال، تستخدم الصناديق البلاستيكية القابلة لإعادة الاستخدام على نطاق واسع في توزيع المنتجات الطازجة، والألبان، والمخبز، والمشروبات لأنها توفر حماية أفضل للمنتجات ويمكن أن تتحمل المناولة المتكررة أثناء النقل والتخزين، وبالإضافة إلى ذلك، يعتمد مصنعو السيارات والصناعات حاويات قابلة لإعادة الاستخدام ومصممة حسب الطلب للتقليل إلى أدنى حد من الأضرار التي تلحق بالمكوِّنات والحد من نفقات شراء التغليف المتكرر.

كما تعمل التدابير التنظيمية الداعمة لإعادة التدوير وإعادة الاستخدام والمسؤولية الموسعة للمنتجين على تعزيز الطلب على الأسواق. ولقد وضع الاتحاد الأوروبي أهدافاً للحد من نفايات التغليف وزيادة استخدام أنظمة التغليف القابلة لإعادة الاستخدام عبر تطبيقات النقل والخدمات الغذائية والتجارة الإلكترونية. وهذه التطورات التنظيمية تشجع أصحاب العلامات التجارية وتجار التجزئة ومقدمي الخدمات اللوجستية على الاستثمار في أصول التغليف القابلة للإعادة الدائمة، وعكس البنية الأساسية اللوجستية، ودعم التوسع في الأسواق على الأمد البعيد.

القيود الرئيسية/التحدي: الاستثمارات الأولية العالية والعمليات اللوجستية المعكوسة

وتتطلب نظم التغليف القابلة للاسترداد استثماراً مقدماً أعلى من التغليف التقليدي الأحادي الاستخدام لأن الشركات التجارية يجب أن تشتري حاويات دائمة، وتنشئ نظم جمع، وتستثمر في البنية الأساسية للتنظيف والإصلاح والفرز والتتبع. وقد تواجه المؤسسات الصغيرة والمتوسطة الحجم تحديات في تبني هذه النظم بسبب محدودية توافر رأس المال وعدم اليقين فيما يتصل بعائد الاستثمار.

إن فعالية التغليف القابل للإعادة تتوقف إلى حد كبير على كفاءة اللوجستيات العكسية. إذ لابد من إعادة الحاويات من تجار التجزئة، والمستهلكين، والمخازن، ومراكز التوزيع إلى نقاط تجميع معينة قبل أن يتسنى تنظيفها وإعادة استخدامها. والواقع أن أصول التغليف المفقودة، أو التالفة، أو المعالجة على نحو غير سليم من شأنها أن تزيد من تكاليف التشغيل وتقلل من الفوائد المالية لبرامج إعادة الاستخدام. على سبيل المثال، تتطلب أنظمة المنصات، والصناديق، وتجميع الحاويات تنسيقاً قوياً بين الصانعين، ومقدمي الخدمات اللوجستية، والموزعين، والمستعملين النهائيين للحفاظ على معدلات تداول مرتفعة.

فضلاً عن ذلك، فإن متطلبات التنظيف والمرافق الصحية قد تؤدي إلى تعقيد العمليات في مجال تطبيقات الغذاء والمشروبات والصيدلة والرعاية الصحية. ويتعين على الشركات أن تضمن أن التغليف القابل لإعادة الاستخدام يفي بمعايير النظافة والسلامة والجودة قبل كل دورة من دورات إعادة الاستخدام. وقد يؤدي ارتفاع تكاليف النقل، وتجزؤ شبكات الجمع، ومحدودية البنية الأساسية اللوجستية العكسية في الاقتصادات النامية إلى زيادة تقييد الاعتماد الأوسع نطاقاً لحلول التغليف القابل للإعادة.

فرص السوق الرئيسية: نمو التغليف القابل لإعادة الاستخدام في التجارة الإلكترونية والبيع المنظم

إن التوسع السريع في التجارة الإلكترونية، والتجزئة المنظمة، وتسليم البقالة، والتوزيع عبر القنوات العالمية، يخلق فرصاً كبيرة لموردي التغليف القابلين للإعادة. فتجار التجزئة وشركات الخدمات اللوجستية على الإنترنت تتطلب حلولاً دائمة في التغليف من شأنها أن تحمي المنتجات أثناء المناولة المتكررة، والفرز، والنقل، وتسليم البُعد الأخير، مع الحد في الوقت نفسه من حجم نفايات الورق المقوى والتغليف البلاستيكي.

وعلى سبيل المثال، يستخدم تجار البقالة حالياً نظماً قابلة لإعادة الاستخدام لنقل المنتجات الغذائية الطازجة من مراكز التوزيع إلى المخازن، مما يساعد على تحسين القدرة على التحمل، ورؤية المنتجات، وكفاءة المناولة، كما تدعم العبوات القابلة للاسترداد عمليات التخزين الآلية بتوفير أبعاد موحدة متوافقة مع الناقلات ونظم الانتقاء الآلية ومعدات التخزين.

ويتيح الاستخدام المتزايد للحاويات القابلة للإعادة والمعتمدة على قاعدة بيانات التنمية الدولية فرصاً إضافية للشركات لتحسين استخدام الأصول والحد من الخسائر عبر سلاسل التوريد المعقدة. ويتيح التتبع الرقمي للمشغلين تحديد حركة الحاويات، ورصد مستويات المخزون، وتحسين استرداد الأصول القابلة لإعادة الاستخدام من العملاء وشركاء التوزيع. ومع اعتماد الشركات التجارية بشكل متزايد لاستراتيجيات الاقتصاد الدائرية والسعي إلى الحد من الانبعاثات المرتبطة بالتغليف، فمن المتوقع أن يزداد الطلب على أنظمة التغليف المتطورة تكنولوجياً، والخفيفة الوزن، والعالية الدوام.

نوع الصنف

ويتم تقسيم السوق على أساس نوع المنتج ونوع المادة والمستعمل النهائي.

- حسب النوع

وعلى أساس نوع المنتج، تُقسم سوق التغليف القابل للإعادة إلى مناديل، وصناديق، وحاويات سوائب وسيطة، وبراميل وبراميل، وبراميل، وزجاجات، وثانوم، وغيرها، ويحتل قطاع المنصات على أكبر حصة من إيرادات السوق تبلغ نحو 56.5 في المائة في عام 2025، مدفوعاً باستخدامه الواسع النطاق في النظم اللوجستية المغلقة في جميع مجالات الأغذية والمشروبات، والآلات، والرعاية الصحية، والتجزئة، والصناعات الصناعية، وتُفضَّل المنصات المتحركة بسبب قدرتها العالية على حمل الحمولة، والتوافق مع رافعات الشوك ونظم التخزين الآلية، والقدرة على خفض نفايات التغليف عبر دورات التوزيع المتكررة.

ومن المتوقع أن يسجل قطاع حاويات السوائب الوسيطة أسرع نمو من 2026 إلى 2033، مدعوماً بزيادة الطلب على النقل السائب المأمون والمعاد استخدامه للسوائل والمسحوق والمواد الكيميائية والمواد الصيدلانية والمكونات الصيدلانية والمنتجات الغذائية، حيث يتزايد اعتماد الحاويات الوسيطة للسوائب بسبب تصميمها الكفء في الفضاء، وتحسين حماية المنتجات، وانخفاض تكاليف المناولة، وملاءمة شبكات اللوجستيات العكسية. كما أن الاستخدام المتزايد للسوائل الوسيطة للسوائب القابلة للطي والمزودة بمقياس التنمية المتينة يزيد من دعم التوسع القطاعي عبر التجهيز الكيميائي، وتصنيع الأغذية، وسلاسل الإمداد بالأدوية.

- الفئة

وعلى أساس نوع المادة، تُقسم سوق التغليف القابلة للإعادة إلى بلاستيك ومعدن وخشب وزجاج ورغاوي، ويحتل الجزء اللدائني أكبر حصة من إيرادات السوق تبلغ نحو 63.4 في المائة في عام 2025، ويُعزى ذلك إلى الاستخدام الواسع النطاق للناقصات البلاستيكية، والصناديق المالية، والطحالب، والمواني، والحاويات الوسيطة للسوائب عبر شبكات التوزيع ذات الحجم الكبير، وتُفضَّل العبوة البلاستيكية القابلة للإعادة نظراً لهيكلها الخفيف، ومقاومة الرطوبة، وسهولة التنظيف، وطول مدة الخدمة، والقدرة على خفض تكاليف النقل مقارنة بالبدائل الثقيلة.

ومن المتوقع أن يشهد القطاع المعدني أسرع نمو من 2026 إلى 2033، مدفوعاً بزيادة الطلب على الحاويات الثقيلة العائدة، والمنقوش الفولاذية، وصناديق الربط الأسلاكية، والبراميل الصناعية في مجالات السيارات والمواد الكيميائية والآلات والتطبيقات الصناعية. والواقع أن التغليف المعدني يوفر قوة أعلى، ومقاومة للتأثير، ودوامة في فرض شروط التشغيل، مما يجعله مناسباً لنقل المكونات الثقيلة والمواد الخطرة. ومن المتوقع أن يدعم الاعتماد المتزايد لأصول تغليف دائمة قابلة لإعادة الاستخدام في سلاسل التوريد الصناعية نمو القطاعات.

- هذا

واستناداً إلى المستخدم النهائي، فإن سوق التغليف القابلة للإعادة مقسمة إلى سيارات، وأغذية ومشروبات، ومنشآت استهلاكية دائمة، ورعاية صحية، وغير ذلك، واستأثر قطاع الأغذية والمشروبات بأكبر حصة من إيرادات السوق تبلغ نحو 34.4 في المائة في عام 2025، وذلك بسبب ارتفاع وتيرة حركة المنتجات عبر تغليف المشروبات، والألبان، والمخبز، والمنتجات الطازجة، والأغذية المجمدة، وعمليات توزيع البقالة، وتستخدم الصناديق القابلة للإستخدام، والمنصات، والزجاجات، والحاويات المعزولة بصورة متزايدة لتحسين النظافة الصحية، والتقليل إلى أدنى حد من الأضرار التي تلحق بالمنتجات، ودعم عمليات سلسلة الإمداد المغلقة ذات الكفاءة من حيث التكلفة.

ومن المتوقع أن يسجل قطاع الرعاية الصحية أسرع نمو من 2026 إلى 2033، مدعوماً بارتفاع الإنتاج الصيدلاني، وتوسيع نطاق توزيع الأجهزة الطبية، والمتطلبات الصارمة للتغليف الصحي والمقاومة للأضرار. وتتزايد استخدام الحاويات القابلة للإعادة لنقل الأدوات الطبية، ومعدات المختبرات، والمنتجات التشخيصية، والمواد الصيدلانية، مع دعم إمكانية التعقب والمناولة الخاضعة للرقابة. ومن المتوقع أن يؤدي الاستخدام المتزايد للعبوات المتخصصة القابلة لإعادة الاستخدام في لوجستيات الرعاية الصحية التي تراعي درجة الحرارة إلى تسريع التوسع في قطاع الرعاية الصحية.

سوق التعبئة

أمريكا الشمالية

لقد سيطرت أميركا الشمالية على سوق التغليف القابل للإعادة بأكبر حصة من الإيرادات بلغت نحو 36.8% في عام 2025، بدعم من الوجود القوي للتجزئة المنظمة، وشبكات اللوجستيات المتقدمة، وأنظمة سلسلة التوريد المغلقة الراسخة. فالشركات عبر صناعات الأغذية والمشروبات، والسيارات، والرعاية الصحية، والسلع الاستهلاكية تعتمد بشكل متزايد على مناشير قابلة لإعادة الاستخدام، وصناديق، وحاويات السوائب، والتونة للحد من نفايات التغليف وتحسين كفاءة مناولة المواد. كما أن تركيز المنطقة على التغليف المستدام، إلى جانب الاستثمار المتنامي في اللوجستيات العكسية وتكنولوجيات تتبع الأصول، يزيد من دعم الاعتماد الواسع النطاق لحلول التغليف القابلة للاسترداد عبر التطبيقات التجارية والصناعية.

الولايات المتحدة الأمريكية سوق التغليف المسترد

واستحوذت سوق التغليف المردود في الولايات المتحدة على أكبر حصة من الإيرادات في عام 2025 داخل أمريكا الشمالية، مدفوعاً بارتفاع الطلب على تغليف وسائل النقل القابلة لإعادة الاستخدام عبر توزيع الأغذية، وتصنيع السيارات، والتجارة الإلكترونية، وسلاسل الإمداد بالأدوية. وتتحول الأعمال التجارية بشكل متزايد نحو مناديل قابلة لإعادة الاستخدام، وصناديق بلاستيكية، وسوائب وسيطة للسوائب، وحاويات السوائب لخفض نفقات التغليف المتكررة والامتثال لالتزامات الاستدامة. ويؤدي الاستخدام المتزايد لأصول التغليف التي تعمل على أساس قاعدة البيانات المالية الدولية، ونظم التخزين الآلية، والخدمات اللوجستية للأطراف الثالثة إلى زيادة تحسين تتبع الحاويات، ومعدلات العائد، والوضوح التشغيلي، وبالتالي تسريع توسع السوق في مختلف أنحاء البلاد.

أوروبا أوروبا

ومن المتوقع أن تشهد سوق التغليف العائد في أوروبا أسرع معدل للنمو من 2026 إلى 2033، مدفوعاً في المقام الأول بالأنظمة الصارمة المتعلقة بنفايات التغليف، ومبادرات الاقتصاد الدائرية، وزيادة الطلب على تغليف النقل القابل لإعادة الاستخدام عبر قطاعات التصنيع والتجزئة. والواقع أن الشركات الأوروبية تستبدل بشكل متزايد التغليف الأحادي الاستخدام بصناديق ومناديل وزجاجات وحاويات قابلة لإعادة الاستخدام من أجل الحد من نفايات مدافن النفايات وتحسين كفاءة استخدام الموارد. والواقع أن البنية الأساسية المتطورة في المنطقة في مجال جمع النفايات وتصنيفها وعكس مسارها في مجال اللوجستيات تمكن من دورات إعادة الاستخدام الكفؤة، في حين يستمر الطلب المتزايد من جانب صناعات الأغذية والمشروبات والسيارات والتجارة الإلكترونية في تعزيز نمو الأسواق.

المملكة المتحدة

ومن المتوقع أن تشهد سوق التغليف المردود في المملكة المتحدة أسرع معدلات النمو من عام 2026 إلى عام 2033، مدفوعة بزيادة التركيز على سلاسل الإمداد المستدامة، والحد من نفايات التغليف، والحلول القابلة لإعادة الاستخدام. فبات تجار التجزئة، ومشغلي خدمات الأغذية، وشركات التجارة الإلكترونية، تستحدث على نحو متزايد صناديق قابلة للإعادة، وصناديق تسليم قابلة لإعادة الاستخدام، وأشكال تغليف قابلة للملء للحد من الاعتماد على المواد التي يمكن التخلص منها. ومن المتوقع أن يؤدي الاعتماد المتزايد على تسليم البقالة على شبكة الإنترنت، وتوسيع شبكات اللوجستيات العكسية، وزيادة وعي المستهلك بشأن الاستهلاك المستدام، إلى زيادة تحفيز الطلب على أنظمة التغليف القابلة للإعادة عبر البلاد.

ألمانيا سوق التعبئة

كانت سوق التغليف العائد في ألمانيا تشكل أكبر حصة من عائدات السوق في أوروبا في عام 2025، ويرجع ذلك إلى البنية الأساسية الناضجة لعائدات الودائع في البلاد، وقاعدة التصنيع القوية، وارتفاع تبني الممارسات الاقتصادية الدائرية. والواقع أن ألمانيا لديها سوق راسخة لزجاجات المشروبات القابلة لإعادة الاستخدام، وصناديق النقل، والمنصات، والحاويات الصناعية، وخاصة عبر الأغذية والمشروبات، والآلات، والمواد الكيميائية، والتطبيقات بالتجزئة. وتدعم سياسات إدارة النفايات الصارمة في البلاد، مقترنة بالاستثمار المتنامي في مجمعات التغليف القابلة لإعادة الاستخدام والحلول الرقمية لتتبع الأصول، استمرار توسع الأسواق عبر سلاسل التوريد التجارية والصناعية.

منظمة ASA-PAE

ومن المتوقع أن تشهد سوق التغليف العائد لآسيا والمحيط الهادئ أسرع معدل نمو من 2026 إلى 2033، يدعمه التصنيع السريع، وتوسيع نشاط التجارة الإلكترونية، وزراعة إنتاج الأغذية والمشروبات، وزيادة الوعي بممارسات التغليف المستدامة. والواقع أن ارتفاع الاستثمارات في التصنيع، وإنتاج السيارات، وتوزيع التجزئة، واللوجستيات في سلسلة التبريد تعمل على خلق طلب قوي على النُظُم القابلة لإعادة الاستخدام، والقنابير، والحاويات، والضفادع. وبالإضافة إلى ذلك، فإن التوافر المتزايد للتغليف القابل للإعادة البلاستيكي الفعال من حيث التكلفة والتوسع في البنية الأساسية اللوجستية المنظمة يجعلان من الممكن إعادة استخدام حلول التغليف في مختلف الاقتصادات الناشئة.

اليابان

ومن المتوقع أن تشهد سوق التغليف العائد في اليابان نمواً كبيراً من عام 2026 إلى عام 2033 بسبب قطاع التصنيع المتقدم في البلاد، والتركيز العالي على كفاءة استخدام الموارد، والثقافة الراسخة المتمثلة في فصل النفايات وإعادة تدويرها. ويتزايد استخدام شركات تصنيع السيارات والإلكترونيات والأغذية والصيدلانية للصواني القابلة لإعادة الاستخدام، والمنصات، والحاويات، والأغلفة الواقية لتحسين كفاءة سلسلة التوريد والحد من استهلاك مواد التغليف. كما يعمل التكامل المتزايد بين أنظمة النقل والإمداد الآلية، والروبوتات، وتكنولوجيات التتبع ذات الصلة في اليابان على زيادة دعم اعتماد حلول تغليف دائمة وموحدة قابلة للإعادة عبر الصناعات المحلية والتصديرية المنحى.

الصين الصين

الواقع أن سوق التغليف القابل للاسترداد في الصين كانت بمثابة أكبر حصة من عائدات السوق في آسيا والمحيط الهادئ في عام 2025، وذلك مدفوعاً بقطاع التصنيع الواسع النطاق في البلاد، وتوسع صناعة التجارة الإلكترونية، وتزايد الطلب على الحلول اللوجستية الصناعية الفعّالة. ذلك أن مناديل اللدائن القابلة لإعادة الاستخدام، والصناديق، والحاويات الوسيطة للسوائب، والحاويات الصناعية، تستخدم بشكل متزايد عبر السيارات، والأغذية والمشروبات، والمواد الكيميائية، والإلكترونيات، وسلاسل توريد السلع الاستهلاكية. ومن المتوقع أن يستمر التوسع في التخزين الذكي، وزيادة الاستثمارات في مبادرات الاقتصاد الدائري، وتوافر منتجات التغليف القابلة للإعادة المصنعة محلياً في تعزيز نمو السوق في مختلف أنحاء الصين.

أي الشركات الكبرى في سوق التغليف العائد؟

وتتولى شركات راسخة قيادة صناعة التغليف العائد أساساً، بما في ذلك:

- DS SS Smith (المملكة المتحدة)

- أكرو - ميلز/مايرز للصناعات Inc. (الولايات المتحدة الأمريكية)

- برامبلز المحدودة المحدودة (أستراليا)

- شوولر أليبرت (هولندا)

- شركة مناشا لتغليف التغليف LLC (الولايات المتحدة الأمريكية)

- مجموعة البلدان غير الغربية )السويد(

- شركة Rerig Pacific Company (U.S.

- IPL, indc. (كندا)

- كغا (ألمانيا)

- PPTP (سويسرا)

- Amatech Inc. (الولايات المتحدة)

- مَنْوفلو الدولية (الولايات المتحدة الأمريكية)

- شركة MJSolpac Ltd Ltd (U.K.)

- مجموعة كبك (ألمانيا)

- (الولايات المتحدة الأمريكية)

- شركة Ckdpack (الهند) Motlipac Pty. Ltd. (أستراليا)

- Tri-Wall Lim Ltd (هونغ كونغ)

- وييغاند - غلاس دَجْل GmbH (ألمانيا)

- حاويات بلاستيك المكاك (جنوب أفريقيا)

التطورات في سوق التغليف المسترد

- وفي نيسان/أبريل 2024، أطلقت شركة GWP Correx حلاً جديداً للعبوة القابلة للإعادة يدعى Rapitainer، مصمماً لتوفير بديل خفيف الوزن ودائم وقابل للتدوير الكامل للعبوة التقليدية ذات الرحلة الواحدة. ويسمح هذا النظام الابتكاري بالتجميع السريع دون الحاجة إلى أشرطة أو مواد أساسية، مما يعزز الكفاءة في عمليات التعبئة. ويتناسب رافينر بشكل خاص مع الصناعات التي تسعى إلى الحد من نفايات التغليف مع الحفاظ على قوتها وحمايتها أثناء العبور. كما يدعم الاستخدام المتكرر، بما يتفق مع أهداف الاستدامة المتنامية عبر سلاسل التوريد.

- وفي نيسان/أبريل 2024، أعلن الاتحاد الدولي لنقابات العمال، وهو زعيم عالمي في حاويات تغليف قابلة لإعادة الاستخدام، عن اقتناء شركة BEPCO، وهي شركة معروفة يمكن إعادة استخدامها لتجميع التغليف مقرها في تالين، إستونيا، والمعروف عن شركة BEPCO أنها متخصصة في مجمعات اللحوم والألبان في مختلف أنحاء بحر البلطيق، وهذا الاقتناء هو خطوة استراتيجية من جانب المنظمة الدولية لتكميل وجودها في السوق في المنطقة، وتوسيع عروض منتجاتها، وزيادة تعزيز موقعها في صناعة التغليف القابلة لإعادة الاستخدام المتنامية.

- وفي كانون الثاني/يناير 2024، أطلق ائتلاف متنوع من المنظمات غير الربحية وأصحاب المصلحة في الصناعة والمنظمات غير الحكومية التحالف من أجل التعبئة المستدامة للأغذية. وتتمثل المهمة الرئيسية للرابطة في العمل بالتعاون مع الحكومات والجهات التنظيمية وغيرها من أصحاب المصلحة في مختلف أنحاء العالم من أجل الترويج والدعوة إلى وضع أنظمة آمنة ومستدامة وكلية فيما يتصل بتغليف الأغذية. ومن خلال تعزيز معايير التغليف المنسقة على الصعيد العالمي، يهدف التحالف إلى دفع عملية الانتقال نحو حلول أكثر ملاءمة للبيئة في مجال التغليف، مع ضمان سلامة المنتجات الغذائية وسلامتها.

- وفي حزيران/يونيه 2023، أدخلت بوراسي، وهي شركة متخصصة في منتجات التنظيف الملائمة للبيئة والمبنية على النباتات، حلاً ابتكارياً للعبوة من أجل تحسين الملاءمة والاستدامة، ويتميز النظام الجديد بالعلبة الألومنيومية والزجاجات القابلة لإعادة الاستخدام، مما يتيح عملية إعادة تعبئة مبسطة تقضي على الفوضى والخطوات المستغرقة للوقت التي تنطوي عادة على منتجات إعادة التعبئة القائمة، وهذا الابتكار لا يشجع استخدام المواد المستدامة فحسب بل يساعد أيضاً على الحد من النفايات ويشجع على اتباع نهج دائري في التغليف في صناعة منتجات التنظيف.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.