Global Self Powered Implantable Medical Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

317.30 Million

USD

2,785.74 Million

2024

2032

USD

317.30 Million

USD

2,785.74 Million

2024

2032

| 2025 –2032 | |

| USD 317.30 Million | |

| USD 2,785.74 Million | |

| % | |

|

Global Self-Powered Implantable Medical Devices Market Segmentation, By Product (Cardiovascular Implants, Orthopedic Implants, Ophthalmology Implants, Dental Implants, Aesthetic Implants, Neurology Implants, and Others), Biomaterial (Ceramic, Metallic, Polymers, and Natural), End Use (Hospitals, Outpatient Facilities, and Specialty Clinics & Centers) - Industry Trends and Forecast to 2032

Self-Powered Implantable Medical Devices Market Size

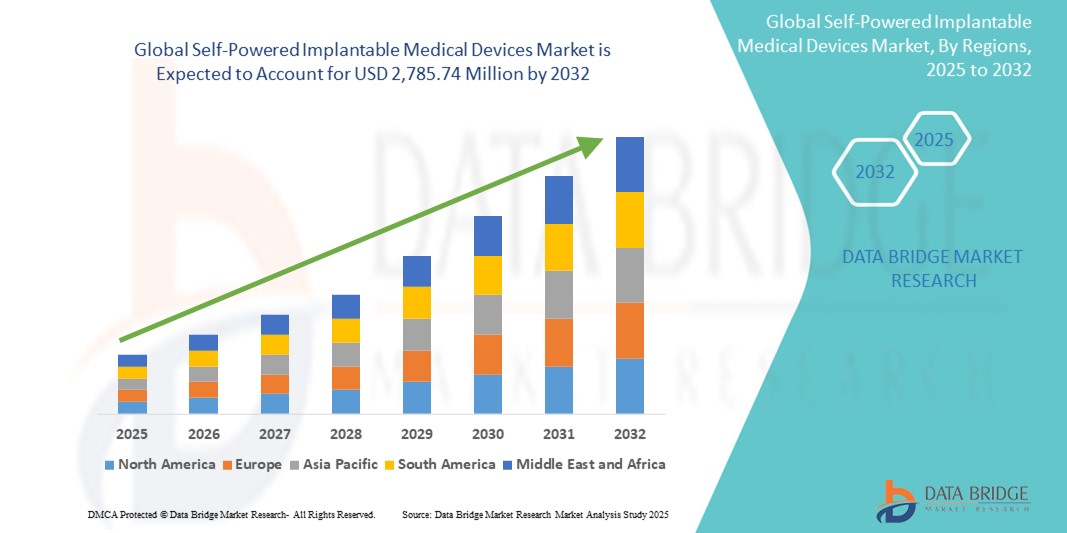

- The global self-powered implantable medical devices market size was valued at USD 317.3 million in 2024 and is expected to reach USD 2,785.74 million by 2032, at a CAGR of 31.20% during the forecast period

- This growth is driven by factors such as rising prevalence of chronic diseases, growing geriatric population, and increasing demand for minimally invasive treatments

Self-Powered Implantable Medical Devices Market Analysis

- Self-powered implantable medical devices are advanced solutions that generate energy within the body, eliminating the need for external power sources or battery replacements. They enable continuous monitoring and therapy for chronic conditions, enhancing patient outcomes and treatment efficiency

- The market is growing rapidly due to the rising burden of chronic diseases, demand for durable and minimally invasive implants, and advancements in energy harvesting technologies. An aging population, improved healthcare infrastructure, and supportive policies are further driving adoption, particularly in cardiology, neurology, and orthopedics

- North America is expected to dominate the self-powered implantable medical devices market with a share of with a share of 43.65%, due to the early adoption of advanced medical technologies, a well-established healthcare infrastructure, and significant investments in R&D for next-generation implantable devices

- Asia-Pacific is expected to be the fastest growing region in the self-powered implantable medical devices market during the forecast period due to increasing healthcare investments, rising awareness of advanced treatment options, and a growing patient population

- من المتوقع أن يهيمن قطاع المعادن على السوق بحصة سوقية تبلغ 49.30% بفضل قوته الميكانيكية الفائقة ومقاومته للتآكل وتوافقه الحيوي الممتاز. تُستخدم المعادن، مثل التيتانيوم وسبائكه، على نطاق واسع في الغرسات نظرًا لقدرتها على تحمل الأحمال الفسيولوجية وأدائها الفعال لفترات طويلة دون أن تتدهور. كما أن قدرتها على الاندماج الجيد مع الأنسجة البيولوجية تقلل من خطر الرفض، مما يجعلها الخيار الأمثل للتطبيقات الحرجة مثل غرسات العظام والأسنان والقلب والأوعية الدموية.

نطاق التقرير وتجزئة سوق الأجهزة الطبية ذاتية التشغيل القابلة للزرع

|

صفات |

رؤى رئيسية حول سوق الأجهزة الطبية ذاتية التشغيل القابلة للزرع |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق الأجهزة الطبية ذاتية التشغيل القابلة للزرع

"الطلب المتزايد على الأجهزة المدمجة وذات الموثوقية العالية"

- أحد الاتجاهات البارزة في سوق الأجهزة الطبية القابلة للزرع ذاتية التشغيل على مستوى العالم هو الطلب المتزايد على الأجهزة المدمجة والموثوقة للغاية

- ينشأ هذا الاتجاه بسبب الحاجة إلى إجراءات طفيفة التوغل، وراحة المريض، وعمر أطول للجهاز، وخاصة في إدارة الأمراض المزمنة حيث يكون الزرع طويل الأمد ضروريًا

- على سبيل المثال، قام الباحثون في معهد جورجيا للتكنولوجيا بتطوير غرسات حصاد الطاقة النانوية باستخدام مولدات نانوية كهربائية ضغطية، مما يتيح للأجهزة فائقة الصغر تشغيل نفسها من خلال حركات الجسم مع الحفاظ على الأداء العالي والمتانة.

- يكتسب التحول نحو التصميمات المدمجة زخمًا في كل من الأسواق المتقدمة مثل الولايات المتحدة وأوروبا، وفي الاقتصادات الناشئة حيث يتم تحديث أنظمة الرعاية الصحية بسرعة

- مع إعطاء المرضى ومقدمي الرعاية الصحية الأولوية لخيارات العلاج الأقل تدخلاً والأطول أمدًا والأكثر كفاءة، من المتوقع أن يظل الطلب على الغرسات ذاتية التشغيل المدمجة والمتينة اتجاهًا رئيسيًا يشكل الابتكار في السوق

ديناميكيات سوق الأجهزة الطبية ذاتية التشغيل القابلة للزرع

سائق

"تزايد انتشار الأمراض المزمنة"

- إن ارتفاع معدل الإصابة بالأمراض المزمنة أصبح عاملاً حاسماً في دفع سوق الأجهزة الطبية القابلة للزرع ذاتية التشغيل، حيث توفر هذه الأجهزة حلولاً مستدامة وموثوقة طويلة الأمد لإدارة حالات مثل أمراض القلب والأوعية الدموية والسكري والاضطرابات العصبية.

- يتسارع هذا الاتجاه على مستوى العالم، حيث يتبنى مقدمو الرعاية الصحية والمرضى بشكل متزايد الأجهزة المزروعة ذاتية التشغيل لتقليل الاعتماد على مصادر الطاقة الخارجية، وبالتالي تعزيز عمر الجهاز وراحة المريض.

- مع تزايد انتشار الأمراض المزمنة، هناك تركيز متزايد على تطوير أجهزة مبتكرة قابلة للزرع قادرة على حصاد الطاقة من الجسم، مما يقلل من الحاجة إلى استبدال البطاريات والإجراءات الجراحية.

- يستثمر اللاعبون الرئيسيون في السوق في تقنيات حصاد الطاقة المتقدمة وتصميمات الأجهزة المصغرة لتحسين كفاءة ووظائف الغرسات ذاتية التشغيل، ودعم المراقبة الصحية المستمرة والتدخلات العلاجية.

- بالإضافة إلى ذلك، فإن الطلب المتزايد على الأجهزة القابلة للزرع والتي يمكنها العمل بشكل مستقل لفترات طويلة يدفع البحث في المواد الجديدة ومصادر الطاقة المتوافقة بيولوجيًا، وبالتالي تعزيز مسار نمو السوق.

على سبيل المثال،

- تعمل شركتا Medtronic وAbbott Laboratories على تطوير أجهزتهما القلبية القابلة للزرع باستخدام وحدات حصاد الطاقة المتكاملة، بهدف إطالة عمر الجهاز وتقليل التدخلات الجراحية

- تعمل شركات مثل Biotronik وBoston Scientific على تطوير أجهزة تحفيز عصبي ذاتية التشغيل تستخدم الطاقة الحيوية الميكانيكية، مما يوفر علاجًا محسنًا للمرضى الذين يعانون من اضطرابات عصبية مزمنة.

- مع الابتكارات المستمرة في تقنيات الطاقة ذاتية الاستدامة والعبء المتزايد للأمراض المزمنة في جميع أنحاء العالم، من المتوقع أن يظل الطلب على الأجهزة الطبية القابلة للزرع ذاتية التشغيل محركًا رئيسيًا لتوسيع السوق

فرصة

"دمج تقنيات الصحة الرقمية"

- يقدم دمج تقنيات الصحة الرقمية فرصة كبيرة لسوق الأجهزة الطبية القابلة للزرع ذاتية التشغيل، مما يتيح تحسين وظائف الجهاز والمراقبة المستمرة للمريض دون الحاجة إلى إعادة الشحن المتكرر أو استبدال البطارية.

- يستغل قادة الصناعة هذه الفرصة من خلال الجمع بين غرسات حصاد الطاقة ومنصات الصحة الرقمية التي توفر تحليلات البيانات في الوقت الفعلي والمراقبة عن بعد وتعديلات العلاج الشخصية

- تتماشى هذه الفرصة مع التحول الأوسع نحو الرعاية الصحية المتصلة، حيث يطلب المرضى ومقدمو الخدمات بشكل متزايد الأجهزة القابلة للزرع والتي تتكامل بسلاسة مع النظم البيئية الرقمية لتحسين إدارة الأمراض والرعاية الاستباقية.

على سبيل المثال،

- تعمل شركة Philips Healthcare وBoston Scientific على تطوير أجهزة قابلة للزرع تعمل بالطاقة الذاتية وتتكامل مع منصات الصحة الرقمية المستندة إلى السحابة، مما يتيح مراقبة المريض عن بعد بشكل مستمر وتعديلات العلاج القائمة على البيانات

- تستفيد شركات مثل iRhythm Technologies من أجهزة استشعار قابلة للزرع تعمل بالطاقة الذاتية جنبًا إلى جنب مع التحليلات المدعومة بالذكاء الاصطناعي لتوفير مراقبة القلب في الوقت الفعلي والكشف المبكر عن عدم انتظام ضربات القلب من خلال أنظمة الصحة الرقمية المتصلة

- مع تزايد اعتماد تقنيات الصحة الرقمية، وخاصة في إدارة الأمراض المزمنة والطب الشخصي، فإن سوق الأجهزة الطبية القابلة للزرع ذاتية التشغيل من المتوقع أن تستفيد بشكل كبير من زيادة الطلب على الحلول الطبية المستقلة والمتصلة والفعالة.

ضبط النفس/التحدي

"تكاليف التصنيع المرتفعة"

- تشكل تكاليف التصنيع المرتفعة تحديًا كبيرًا لسوق الأجهزة الطبية القابلة للزرع ذاتية التشغيل، حيث تؤدي المواد المعقدة وتقنيات حصاد الطاقة المتقدمة المطلوبة إلى زيادة نفقات الإنتاج

- لا يزال تثقيف الشركات المصنعة ومقدمي الرعاية الصحية بشأن أساليب الإنتاج الفعالة من حيث التكلفة والفوائد الاقتصادية طويلة الأجل لهذه الأجهزة أمرًا صعبًا، خاصة عند موازنة الابتكار مع القدرة على تحمل التكاليف وقابلية التوسع

- يتفاقم هذا التحدي بسبب الحاجة إلى اختبارات صارمة، وموافقات تنظيمية، وضمان التوافق الحيوي، مما يضيف أعباء مالية وزمنية إضافية قد تؤخر إطلاق المنتجات واختراق السوق.

على سبيل المثال،

- تتعاون شركات مثل Biotronik مع الشركات المصنعة المتعاقدة لتحسين كفاءة التكلفة؛ ومع ذلك، لا تزال تكاليف المواد المرتفعة وعمليات التجميع المعقدة تشكل عقبات كبيرة

- بدون معالجة تكاليف الإنتاج المرتفعة وإظهار مقترحات القيمة الواضحة، قد يتباطأ اعتماد الأجهزة القابلة للزرع ذاتية التشغيل، مما يحد من إمكانات النمو الإجمالية للسوق.

نطاق سوق الأجهزة الطبية ذاتية التشغيل القابلة للزرع

يتم تقسيم السوق على أساس المنتج والمادة الحيوية والاستخدام النهائي.

|

التجزئة |

التجزئة الفرعية |

|

حسب المنتج |

|

|

بواسطة المواد الحيوية |

|

|

حسب الاستخدام النهائي |

|

في عام 2025، من المتوقع أن تهيمن المادة المعدنية على السوق بحصة أكبر في قطاع المواد الحيوية

من المتوقع أن يهيمن قطاع المعادن على سوق الأجهزة الطبية ذاتية الزرع، بحصة سوقية تبلغ 49.30% بحلول عام 2025، بفضل قوتها الميكانيكية الفائقة، ومقاومتها للتآكل، وتوافقها الحيوي الممتاز. تُستخدم المعادن، مثل التيتانيوم وسبائكه، على نطاق واسع في عمليات الزرع نظرًا لقدرتها على تحمل الأحمال الفسيولوجية، وأدائها الفعال لفترات طويلة دون أن تتدهور. كما أن قدرتها على الاندماج الجيد مع الأنسجة البيولوجية تُقلل من خطر الرفض، مما يجعلها الخيار الأمثل للتطبيقات الحيوية، مثل غرسات العظام والأسنان وأمراض القلب والأوعية الدموية.

من المتوقع أن تشكل غرسات القلب والأوعية الدموية الحصة الأكبر خلال فترة التوقعات في قطاع المنتجات

في عام 2025، من المتوقع أن يهيمن قطاع زراعة القلب والأوعية الدموية على السوق بحصة سوقية تبلغ 31%، وذلك نتيجةً لارتفاع معدل انتشار أمراض القلب والأوعية الدموية، وزيادة عدد كبار السن، وتزايد الطلب على أجهزة القلب المتقدمة، مثل أجهزة تنظيم ضربات القلب وأجهزة إزالة الرجفان. كما أن التطورات التكنولوجية في الأجهزة القابلة للزرع ذاتية التشغيل، والتي تُحسّن من عمرها الافتراضي وتُقلل من الحاجة إلى استبدال البطاريات، تُعزز اعتماد هذا القطاع.

تحليل إقليمي لسوق الأجهزة الطبية القابلة للزرع ذاتية التشغيل

"تستحوذ أمريكا الشمالية على الحصة الأكبر في سوق الأجهزة الطبية القابلة للزرع ذاتية التشغيل"

- تهيمن أمريكا الشمالية على سوق الأجهزة الطبية القابلة للزرع ذاتية التشغيل بحصة تبلغ 43.65٪ ، مدفوعة بالتبني المبكر للتقنيات الطبية المتقدمة والبنية التحتية الراسخة للرعاية الصحية والاستثمارات الكبيرة في البحث والتطوير للأجهزة القابلة للزرع من الجيل التالي.

- تتمتع الولايات المتحدة بحصة كبيرة بسبب انتشار الأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية والعصبية، وسياسات السداد المواتية، والحضور القوي للاعبين الرئيسيين في السوق ومؤسسات البحث.

- يتم دعم الهيمنة الإقليمية بشكل أكبر من خلال التجارب السريرية المستمرة والدعم التنظيمي للحلول القابلة للزرع المبتكرة والطلب المتزايد على الغرسات الطبية طويلة الأمد الموفرة للطاقة

- مع تزايد الإنفاق على الرعاية الصحية، وشيخوخة السكان الكبيرة، والابتكار التكنولوجي المستمر، من المتوقع أن تحافظ أمريكا الشمالية على ريادتها في سوق الأجهزة الطبية القابلة للزرع ذاتية التشغيل العالمية حتى عام 2032.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق الأجهزة الطبية القابلة للزرع ذاتية التشغيل

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق الأجهزة الطبية القابلة للزرع ذاتية التشغيل ، مدفوعًا بزيادة الاستثمارات في الرعاية الصحية، وزيادة الوعي بخيارات العلاج المتقدمة، وتزايد عدد المرضى.

- China holds a significant share due to its rapidly expanding healthcare infrastructure, supportive government policies for medical innovation, and a surge in demand for advanced implantable technologies to address chronic diseases

- Regional growth is further driven by increasing medical tourism, expanding access to healthcare services in rural areas, and the growing adoption of minimally invasive procedures

- With accelerating digital health initiatives, rising incidence of lifestyle-related diseases, and growing interest in energy-harvesting biomedical devices, Asia-Pacific is poised to emerge as the fastest-growing region in the global market from 2025 to 2032

Self-Powered Implantable Medical Devices Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- Medtronic (U.S.)

- Abbott (U.S.)

- Johnson & Johnson Services, Inc. (U.S.)

- Boston Scientific Corporation (U.S.)

- Smith & Nephew plc (U.K.)

- Stryker (U.S.)

- Cochlear Limited (Australia)

- Integra LifeSciences (U.S.)

- LivaNova PLC (U.K.)

- Biotronik SE and Co. KG (Germany)

Latest Developments in Global Self-Powered Implantable Medical Devices Market

- In June 2024, BioHorizons introduced the Tapered Pro Conical dental implant, featuring a tapered body and thread design that enhances stability. This versatile implant supports both single tooth and full arch restorations, strengthening BioHorizons’ position in the dental implant market by offering clinicians a reliable solution that meets diverse patient needs and expands treatment options

- In June 2024, Royal Philips launched the Duo Venous Stent System, a cutting-edge device designed to treat symptomatic venous outflow obstruction in patients with chronic venous insufficiency. Following its FDA premarket approval, this advanced stent system is set to improve patient outcomes and broaden treatment possibilities, thereby reinforcing Philips’ competitive edge in the vascular intervention device market

- In November 2023, Medtronic received FDA approval for its Symplicity Spyral renal denervation system, aimed at managing hypertension through a minimally invasive radiofrequency procedure that targets overactive kidney nerves. This approval enhances Medtronic’s portfolio in the hypertension treatment market, offering a novel, less invasive therapeutic option and potentially transforming clinical management of resistant high blood pressure

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.