Global Silicon Carbide Power Semiconductors Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.43 Billion

USD

14.63 Billion

2024

2032

USD

2.43 Billion

USD

14.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.43 Billion | |

| USD 14.63 Billion | |

| % | |

|

تجزئة سوق أشباه موصلات الطاقة من كربيد السيليكون العالمي، حسب عامل الشكل (SFF وSFP؛ SFP+ وSFP28؛ QSFP، QSFP+، QSFP14، وQSFP28؛ CFP، CFP2، وCFP4؛ XFP؛ CXP)، معدل البيانات (أقل من 10 جيجابت في الثانية، من 10 جيجابت في الثانية إلى 40 جيجابت في الثانية، من 41 جيجابت في الثانية إلى 100 جيجابت في الثانية، وأكثر من 100 جيجابت في الثانية)، المسافة (أقل من كيلومتر واحد، من 1 إلى 10 كيلومترات، من 11 إلى 100 كيلومتر، وأكثر من 100 كيلومتر)، الطول الموجي (نطاق 850 نانومتر، نطاق 1310 نانومتر، نطاق 1550 نانومتر، وغيرها)، الموصل (موصل LC، موصل SC، موصل MPO، وRJ-45)، التطبيق (الاتصالات، مراكز البيانات، والمؤسسات) - اتجاهات الصناعة و التوقعات حتى عام 2032

حجم سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون

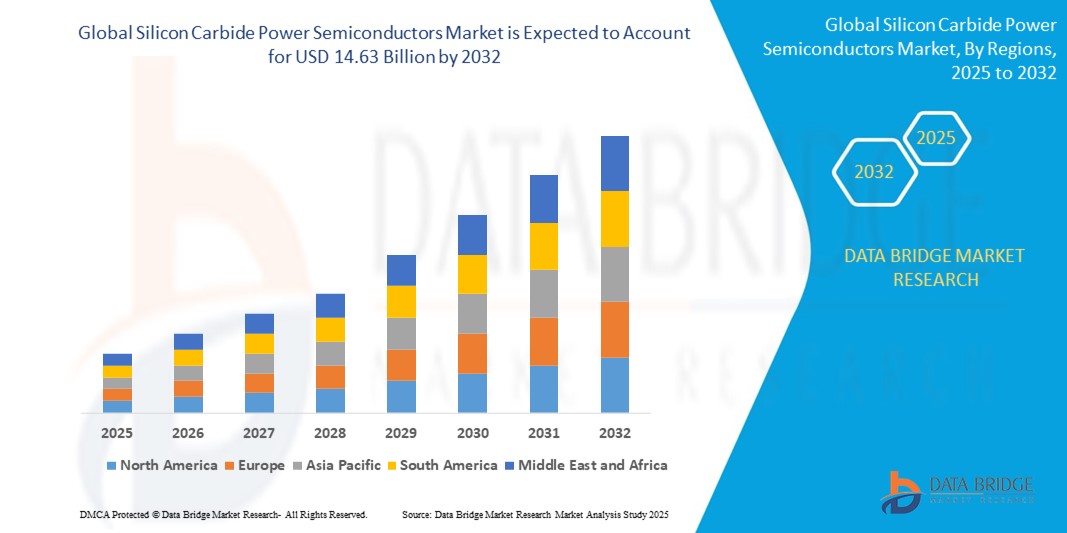

- تم تقدير حجم سوق أشباه الموصلات العالمية للطاقة من كربيد السيليكون بنحو 2.43 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 14.63 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 25.10٪ خلال الفترة المتوقعة.

- يتم تغذية نمو السوق إلى حد كبير بالطلب المتزايد على الإلكترونيات الموفرة للطاقة في تطبيقات مثل المركبات الكهربائية وأنظمة الطاقة المتجددة والأتمتة الصناعية

- إن التقدم التكنولوجي والاستثمار المتزايد في أبحاث أشباه الموصلات ذات فجوة النطاق العريض يعملان على تسريع اعتماد أجهزة الطاقة المصنوعة من كربيد السيليكون في التطبيقات عالية الأداء وعالية الجهد

تحليل سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون

- يشهد سوق أشباه الموصلات للطاقة المصنوعة من كربيد السيليكون زخمًا قويًا بسبب التحول المتزايد نحو حلول إدارة الطاقة الفعالة

- يركز المصنعون على تحسين أداء الأجهزة لتلبية الطلب المتزايد في التطبيقات ذات الجهد العالي ودرجات الحرارة العالية

- تهيمن أمريكا الشمالية على سوق أشباه الموصلات للطاقة من كربيد السيليكون بأكبر حصة إيرادات تبلغ 38.7٪ في عام 2024، مدفوعة بالطلب القوي من قطاعي السيارات والصناعة، بالإضافة إلى التبني المتزايد للسيارات الكهربائية وأنظمة الطاقة المتجددة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق أشباه الموصلات العالمية للطاقة من كربيد السيليكون، مدفوعة بالتصنيع السريع، وزيادة إنتاج المركبات الكهربائية، وتوسيع مشاريع الطاقة المتجددة، والسياسات الحكومية الداعمة في دول مثل الصين والهند واليابان وكوريا الجنوبية.

- سيستحوذ قطاعا SFP+ وSFP28 على أكبر حصة من إيرادات السوق في عام 2024، بفضل انتشارهما الواسع في أنظمة نقل البيانات عالية السرعة وتوافقهما مع البنى التحتية للشبكات الحالية. يوفر هذان العاملان الشكليان توازنًا بين الأداء وكفاءة الطاقة وقابلية التوسع، مما يجعلهما الخيار الأمثل لمراكز البيانات وشبكات الاتصالات.

نطاق التقرير وتقسيم سوق أشباه موصلات الطاقة من كربيد السيليكون

|

صفات |

رؤى رئيسية حول سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب. |

اتجاهات سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون

"دمج أجهزة كربيد السيليكون في التنقل الكهربائي"

- يؤثر التحول نحو التنقل الكهربائي بشكل كبير على الطلب على أشباه موصلات الطاقة المصنوعة من كربيد السيليكون في أنظمة المركبات الحديثة

- توفر أشباه الموصلات هذه توصيلًا حراريًا محسّنًا، وتبديلًا أسرع، وفقدانًا أقل للطاقة، مما يجعلها مثالية لتحويل الطاقة بكفاءة

- تستخدم شركات صناعة السيارات كربيد السيليكون في العاكسات وأنظمة نقل الحركة والشواحن الموجودة على متن السيارة لتحسين الأداء وزيادة مدى القيادة

- على سبيل المثال، تقوم شركة BYD بدمج مكونات كربيد السيليكون في مركباتها الكهربائية لتحسين كفاءة الطاقة ودعم عمر بطارية أطول

- ويتوسع هذا الاتجاه أيضًا ليشمل النقل التجاري، بدعم من تطوير البنية التحتية للشحن السريع والحوافز الحكومية التي تشجع التنقل النظيف.

ديناميكيات سوق أشباه موصلات الطاقة من كربيد السيليكون

سائق

"تزايد الطلب على إلكترونيات الطاقة الموفرة للطاقة في التطبيقات عالية الأداء"

- إن الطلب على الإلكترونيات عالية الأداء الموفرة للطاقة يدفع النمو في سوق أشباه الموصلات الكهربائية المصنوعة من كربيد السيليكون

- تعتمد الصناعات مثل المركبات الكهربائية والطاقة المتجددة والأتمتة الصناعية على كربيد السيليكون لتحسين الكفاءة والموثوقية

- توفر أجهزة كربيد السيليكون سرعات تبديل أسرع، وخسائر توصيل أقل، ويمكن أن تعمل في درجات حرارة أعلى من السيليكون التقليدي

- على سبيل المثال، يستخدم مصنعو المركبات الكهربائية عاكسات وشواحن تعتمد على كربيد السيليكون لتعزيز كفاءة مجموعة نقل الحركة وتوسيع نطاق القيادة

- وتساعد هذه أشباه الموصلات أيضًا في تقليل خسائر الطاقة في أنظمة الطاقة الشمسية وطاقة الرياح، مما يدعم الجهود العالمية الرامية إلى خفض انبعاثات الكربون.

ضبط النفس/التحدي

"تكاليف الإنتاج المرتفعة وعمليات التصنيع المعقدة"

- تشكل تكاليف الإنتاج المرتفعة وعمليات التصنيع المعقدة تحديات كبيرة لسوق أشباه الموصلات الكهربائية المصنوعة من كربيد السيليكون

- يتطلب إنتاج رقائق كربيد السيليكون تقنيات متقدمة لنمو البلورات في درجات حرارة عالية جدًا، مما يؤدي إلى زيادة استهلاك الطاقة ونفقات المعدات

- إن الحاجة إلى مواد خام عالية الجودة وتقطيع الرقاقة بدقة يزيد من التكلفة الإجمالية والتعقيد

- على سبيل المثال، يؤدي التوفر المحدود لرقائق كربيد السيليكون ذات القطر الكبير إلى تقييد الإنتاج الضخم ويؤدي إلى زيادة هدر المواد

- تجعل هذه العوامل أجهزة كربيد السيليكون أكثر تكلفة من السيليكون التقليدي، مما يحد من استخدامها في التطبيقات الحساسة للسعر حتى تتحسن كفاءة التصنيع.

نطاق سوق أشباه موصلات الطاقة من كربيد السيليكون

يتم تقسيم السوق على أساس عامل الشكل ومعدل البيانات والمسافة وطول الموجة والموصل والتطبيق.

- حسب عامل الشكل

بناءً على عامل الشكل، يُقسّم سوق أشباه موصلات الطاقة من كربيد السيليكون إلى SFF وSFP؛ وSFP+ وSFP28؛ وQSFP وQSFP+ وQSFP14 وQSFP28؛ وCFP وCFP2 وCFP4؛ وXFP؛ وCXP. ويستحوذ قطاع SFP+ وSFP28 على أكبر حصة من إيرادات السوق في عام 2024، بفضل انتشارهما الواسع في أنظمة نقل البيانات عالية السرعة وتوافقهما مع البنى التحتية للشبكات الحالية. وتوفر عوامل الشكل هذه توازنًا بين الأداء وكفاءة الطاقة وقابلية التوسع، مما يجعلها الخيار الأمثل لمراكز البيانات وشبكات الاتصالات.

ومن المتوقع أن تشهد عائلة CFP أسرع معدل نمو في الفترة من 2025 إلى 2032، وذلك بفضل دعمها لمعدلات بيانات عالية للغاية ونقل لمسافات طويلة، وخاصة في تطبيقات المؤسسات والاتصالات واسعة النطاق.

- حسب معدل البيانات

بناءً على معدل البيانات، يُقسّم سوق أشباه موصلات الطاقة من كربيد السيليكون إلى فئات تتراوح بين أقل من 10 جيجابت في الثانية، ومن 10 جيجابت في الثانية إلى 40 جيجابت في الثانية، ومن 41 جيجابت في الثانية إلى 100 جيجابت في الثانية، وأكثر من 100 جيجابت في الثانية. وقد شكّل قطاع 10 جيجابت في الثانية إلى 40 جيجابت في الثانية أكبر حصة من الإيرادات في عام 2024، مدفوعًا بالطلب المتزايد على الاتصالات عالية السرعة في مراكز البيانات وشبكات المؤسسات. ويوازن هذا النطاق بين التكلفة والأداء، مما يتيح نقلًا فعالًا لمعظم التطبيقات.

ومن المتوقع أن يشهد القطاع الذي يتجاوز 100 جيجابت في الثانية أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالنشر المتزايد للشبكات فائقة السرعة التي تدعم تقنية الجيل الخامس والحوسبة السحابية وأحمال عمل الذكاء الاصطناعي.

- حسب المسافة

بناءً على المسافة، يُقسّم سوق أشباه موصلات الطاقة من كربيد السيليكون إلى فئات: أقل من كيلومتر واحد، ومن 1 إلى 10 كيلومترات، ومن 11 إلى 100 كيلومتر، وأكثر من 100 كيلومتر. وقد استحوذت فئة أقل من كيلومتر واحد على أكبر حصة سوقية في عام 2024، نظرًا لطبيعة هذا النطاق من المسافات في التطبيقات قصيرة المدى في مراكز البيانات وشبكات المؤسسات.

ومن المتوقع أن يشهد قطاع 11 إلى 100 كيلومتر أسرع معدل نمو في الفترة من 2025 إلى 2032، وذلك بسبب الطلب المتزايد على شبكات المناطق الحضرية والإقليمية التي تتطلب نقلًا بصريًا متوسطًا إلى طويل المدى مع مكونات أشباه الموصلات للطاقة من كربيد السيليكون، والتي توفر كفاءة عالية وفوائد الإدارة الحرارية.

- حسب الطول الموجي

بناءً على الطول الموجي، يُقسّم سوق أشباه موصلات الطاقة من كربيد السيليكون إلى نطاقات 850 نانومتر، و1310 نانومتر، و1550 نانومتر، وغيرها. وقد هيمن نطاق 850 نانومتر على السوق في عام 2024، ويعزى ذلك بشكل رئيسي إلى استخدامه في الاتصالات البصرية قصيرة المدى والمكونات منخفضة التكلفة.

ومن المتوقع أن يشهد نطاق 1550 نانومتر أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بملاءمته لشبكات الاتصالات طويلة المدى وعالية السعة، بدعم من النشر المتزايد لأجهزة الطاقة القائمة على كربيد السيليكون لتعزيز كفاءة النقل.

- بواسطة الموصل

بناءً على نوع الموصل، يُقسّم سوق أشباه موصلات الطاقة من كربيد السيليكون إلى موصلات LC، وموصلات SC، وموصلات MPO، وموصلات RJ-45. وقد استحوذ قطاع موصلات LC على أكبر حصة من الإيرادات في عام 2024، بفضل تصميمها المدمج وانتشار استخدامها على نطاق واسع في شبكات الألياف الضوئية.

ومن المتوقع أن يشهد قطاع موصلات MPO أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالطلب على الاتصالات عالية الكثافة ومتعددة الألياف في مراكز البيانات والبنية التحتية للاتصالات التي تدعم تكامل أشباه الموصلات المصنوعة من كربيد السيليكون.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أشباه موصلات الطاقة من كربيد السيليكون إلى قطاعات الاتصالات، ومراكز البيانات، والمؤسسات. وقد استحوذ قطاع مراكز البيانات على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالحاجة المتزايدة إلى أجهزة طاقة عالية الأداء وموفرة للطاقة لدعم عمليات الحوسبة السحابية، والبيانات الضخمة، والذكاء الاصطناعي.

ومن المتوقع أن يشهد قطاع الاتصالات أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بتوسع البنية التحتية لشبكات الجيل الخامس ومشاريع المدن الذكية التي تتطلب مكونات أشباه موصلات طاقة موثوقة وعالية السرعة.

تحليل إقليمي لسوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون

- تهيمن أمريكا الشمالية على سوق أشباه الموصلات للطاقة من كربيد السيليكون بأكبر حصة إيرادات تبلغ 38.7٪ في عام 2024، مدفوعة بالطلب القوي من قطاعي السيارات والصناعة، بالإضافة إلى التبني المتزايد للسيارات الكهربائية وأنظمة الطاقة المتجددة.

- يعطي المستهلكون والصناعات في المنطقة الأولوية لكفاءة الطاقة والأداء العالي والموثوقية التي توفرها أشباه الموصلات الكهربائية المصنوعة من كربيد السيليكون لتطبيقات تحويل الطاقة والتحكم في المحركات

- ويتم دعم هذا التبني الواسع النطاق من خلال استثمارات البحث والتطوير القوية، وقدرات التصنيع المتقدمة، والمبادرات الحكومية التي تروج للطاقة النظيفة والكهرباء، مما يجعل أمريكا الشمالية سوقًا رئيسيًا لأجهزة الطاقة المصنوعة من كربيد السيليكون عبر قطاعات السيارات والصناعة والطاقة.

نظرة عامة على سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون في الولايات المتحدة

استحوذ سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 80%، في أمريكا الشمالية في عام 2024، مدفوعًا بالنمو السريع للسيارات الكهربائية، وزيادة اعتماد إلكترونيات الطاقة الموفرة للطاقة، والحضور القوي لشركات تصنيع أشباه الموصلات الرائدة. ويساهم تركيز البلاد على خفض انبعاثات الكربون وتعزيز استقرار الشبكة في زيادة الطلب على أجهزة كربيد السيليكون في المحولات، وأجهزة الشحن، وإمدادات الطاقة. كما أن الحوافز الحكومية الداعمة لاعتماد السيارات الكهربائية والبنية التحتية للطاقة النظيفة تُسرّع من توسع السوق.

نظرة عامة على سوق أشباه موصلات الطاقة من كربيد السيليكون في أوروبا

من المتوقع أن يشهد سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بلوائح كفاءة الطاقة الصارمة، وزيادة اعتماد السيارات الكهربائية، والاستثمارات في مشاريع الطاقة المتجددة. ويشهد قطاع السيارات في المنطقة تحولًا نحو الكهربة، مما يعزز الطلب على أجهزة أشباه موصلات الطاقة عالية الأداء المصنوعة من كربيد السيليكون. كما تدعم الحكومات الأوروبية بنشاط مبادرات الطاقة النظيفة، مشجعةً على دمج تقنية أشباه موصلات الطاقة المصنوعة من كربيد السيليكون في التطبيقات الصناعية وتطبيقات الطاقة.

نظرة عامة على سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون في المملكة المتحدة

من المتوقع أن يشهد سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد انتشار السيارات الكهربائية، وتحديث الشبكات الذكية، والاعتماد المتزايد على المعدات الصناعية الموفرة للطاقة. ويساهم التزام المملكة المتحدة بتحقيق صافي انبعاثات صفري، والتقدم المحرز في أبحاث أشباه الموصلات، في زيادة الطلب على مكونات الطاقة المصنوعة من أشباه موصلات الطاقة المصنوعة من كربيد السيليكون. علاوة على ذلك، يشجع الدعم الحكومي القوي والسياسات المواتية الاستثمارات في تطوير تكنولوجيا أشباه موصلات الطاقة المصنوعة من كربيد السيليكون.

نظرة عامة على سوق أشباه موصلات الطاقة من كربيد السيليكون في ألمانيا

من المتوقع أن يشهد سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بقوة قطاع السيارات في البلاد، وريادته في مجال الطاقة المتجددة، وتركيزه على مبادرات الثورة الصناعية الرابعة. ويتزايد الطلب على أجهزة الطاقة الموفرة للطاقة والمتحملة لدرجات الحرارة العالية في قطاعات السيارات والصناعة والطاقة. وتساهم قاعدة التصنيع الراسخة في ألمانيا، والتركيز على التقنيات المستدامة، في تعزيز اعتماد أشباه موصلات الطاقة المصنوعة من كربيد السيليكون في المركبات الكهربائية، ومحولات الطاقة، والمحركات الصناعية.

نظرة عامة على سوق أشباه موصلات الطاقة من كربيد السيليكون في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتصنيع السريع، وزيادة إنتاج السيارات الكهربائية، وتوسع منشآت الطاقة المتجددة في دول مثل الصين واليابان وكوريا الجنوبية والهند. وتبرز المنطقة كمركز تصنيع رئيسي لأجهزة أشباه الموصلات، مستفيدةً من الحوافز الحكومية والتقدم التكنولوجي. ويُعدّ التركيز المتزايد على الإلكترونيات الموفرة للطاقة، والطلب المتزايد من قطاعي السيارات والصناعة، من أهم محركات النمو.

نظرة عامة على سوق أشباه موصلات الطاقة من كربيد السيليكون في اليابان

من المتوقع أن يشهد سوق أشباه موصلات الطاقة من كربيد السيليكون في اليابان أسرع معدل نمو بين عامي 2025 و2032، بفضل التقدم في صناعة السيارات في البلاد، والتركيز الكبير على ترشيد الطاقة، والخبرة التكنولوجية العالية. ويعود اعتماد أجهزة أشباه موصلات الطاقة من كربيد السيليكون إلى الانتشار المتزايد للسيارات الكهربائية والهجينة، بالإضافة إلى تطبيقات الشبكات الذكية. كما أن شيخوخة السكان في اليابان والطلب على حلول إلكترونيات الطاقة الموثوقة والمدمجة يُشجعان على نمو السوق في قطاعي السيارات والصناعة.

نظرة على سوق أشباه موصلات الطاقة من كربيد السيليكون في الصين

استحوذت الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى ازدهار سوق السيارات الكهربائية، ونموها الصناعي السريع، واستثماراتها الضخمة في البنية التحتية للطاقة المتجددة. وتُعد الصين موطنًا للعديد من المصنّعين الرئيسيين، وتستفيد من سياسات الحكومة التي تُشجع إنتاج أشباه الموصلات المحلية وتقنيات كفاءة الطاقة. ويدفع توجه البلاد نحو المدن الذكية والكهرباء إلى اعتماد أشباه موصلات الطاقة المصنوعة من كربيد السيليكون في تطبيقات متعددة.

حصة سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون

إن صناعة أشباه الموصلات للطاقة من كربيد السيليكون يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إنفينيون تكنولوجيز إيه جي (ألمانيا)

- شركة إس تي ميكروإلكترونيكس (سويسرا)

- شركة وولف سبيد (الولايات المتحدة)

- شركة رينيساس للإلكترونيات (اليابان)

- صناعات مكونات أشباه الموصلات، ذ.م.م (الولايات المتحدة)

- شركة ميتسوبيشي إلكتريك (اليابان)

- شركة ROHM المحدودة (اليابان)

- شركة كورفو (الولايات المتحدة)

- نيكسبيريا (هولندا)

- شركة توشيبا (اليابان)

- شركة Allegro MicroSystems, Inc. (الولايات المتحدة)

- شركة جينيسيك لأشباه الموصلات (الولايات المتحدة)

- شركة فوجي إلكتريك المحدودة (اليابان)

- شركة فيشاي إنترتكنولوجي (الولايات المتحدة)

- شركة هيتاشي باور سيميكونداكتور ديفايس المحدودة (اليابان)

- شركة ليتيلفيوز (الولايات المتحدة)

- شركة تكساس إنسترومنتس المحدودة (الولايات المتحدة)

- شركة مايكروشيب تكنولوجي (الولايات المتحدة)

- سيمكرون دانفوس (ألمانيا)

- شركة وين سيميكونداكتورز (الصين)

- شركة سوليترون ديفايسز (الولايات المتحدة)

- شركة سيمي كيو (الولايات المتحدة)

- شركة شيامن باورواي للمواد المتقدمة (الصين)

- ماكس باور لأشباه الموصلات (الصين)

أحدث التطورات في سوق أشباه موصلات الطاقة العالمية المصنوعة من كربيد السيليكون

- في ديسمبر 2022، أعلنت شركة STMicroelectronics عن تعاونها مع شركة Soitec لتأهيل تقنية SmartSiC من Soitec لتصنيع ركائز كربيد السيليكون بقطر 200 مم. تهدف هذه الشراكة إلى تمكين الإنتاج بكميات كبيرة على المدى المتوسط، وتعزيز قدرات إنتاج STMicroelectronics ودعم نمو سوق أشباه موصلات الطاقة العالمية من كربيد السيليكون.

- في نوفمبر 2022، وقّعت شركة إنفينيون تكنولوجيز مذكرة تفاهم غير ملزمة لتعاون توريد متعدد السنوات مع موردي ستيلانتيس المباشرين من الفئة الأولى. وتخطط الاتفاقية، التي تُقدّر قيمتها بأكثر من مليار يورو، لتسليم رقائق CoolSiC العارية في النصف الثاني من العقد، مما يعزز مكانة إنفينيون في السوق ويساهم بشكل كبير في توسيع سوق أشباه موصلات الطاقة من كربيد السيليكون العالمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لأشباه موصلات الطاقة المصنوعة من كربيد السيليكون: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى متميزة

5.1 القوى الخمس لحمالين

5.2 المعايير التنظيمية

5.3 الاتجاهات التكنولوجية

5.4 تحليل براءات الاختراع

5.5 دراسة الحالة

5.6 تحليل سلسلة القيمة

5.7 تحليل مقارن للشركة

5.8 تحليل التسعير

6 سوق أشباه موصلات الطاقة من كربيد السيليكون العالمي، حسب النوع

6.1 نظرة عامة

6.2 موسفت

6.3 وحدات هجينة

6.4 ترانزستور الوصلة ثنائية القطب (BJT)

6.5 ثنائيات حاجز شوتكي (SBDS)

6.6 قالب SIC العاري

ديود 6.7 دبوس

6.8 وصلة FET (JFET)

6.9 آخرون

7 سوق أشباه موصلات الطاقة العالمية المصنوعة من كربيد السيليكون، حسب نطاق الجهد

7.1 نظرة عامة

7.2 أقل من 300 فولت

7.3 301 فولت إلى 900 فولت

7.4 901 فولت إلى 1700 فولت

7.5 1701 V وما فوق

8 سوق أشباه موصلات الطاقة العالمية المصنوعة من كربيد السيليكون، حسب حجم الرقاقة

8.1 نظرة عامة

8.2 2 بوصة

8.3 4 بوصة

8.4 6 بوصة وما فوق

9 سوق أشباه موصلات الطاقة العالمية المصنوعة من كربيد السيليكون، حسب نوع الرقاقة

9.1 نظرة عامة

9.2 رقائق SIC الفوقية

9.3 رقائق سيك الفارغة

10 سوق أشباه موصلات الطاقة من كربيد السيليكون العالمي، حسب التطبيق

10.1 نظرة عامة

10.2 مصادر الطاقة

10.2.1 حسب النوع

10.2.1.1. موسفت

10.2.1.2. الوحدات الهجينة

10.2.1.3. ترانزستور ثنائي القطب (BJT)

10.2.1.4. ثنائيات حاجز شوتكي (SBDS)

10.2.1.5. قالب SIC BARE

10.2.1.6. الصمام الثنائي الدبوسي

10.2.1.7. ترانزستور التأثير الميداني (FET)

10.2.1.8. آخرون

10.3 محركات السيارات الصناعية

10.3.1 حسب النوع

10.3.1.1. موسفت

10.3.1.2. الوحدات الهجينة

10.3.1.3. ترانزستور ثنائي القطب (BJT)

10.3.1.4. ثنائيات حاجز شوتكي (SBDS)

10.3.1.5. قالب SIC BARE

10.3.1.6. الصمام الثنائي الدبوسي

10.3.1.7. ترانزستور التأثير الميداني (FET)

10.3.1.8. آخرون

10.4 المركبات الكهربائية

10.4.1 حسب النوع

10.4.1.1. موسفت

10.4.1.2. الوحدات الهجينة

10.4.1.3. ترانزستور ثنائي القطب (BJT)

10.4.1.4. ثنائيات حاجز شوتكي (SBDS)

10.4.1.5. قالب SIC BARE

10.4.1.6. الصمام الثنائي الدبوسي

10.4.1.7. ترانزستور التأثير الميداني (FET)

10.4.1.8. آخرون

10.5 عاكسات

10.5.1 حسب النوع

10.5.1.1. موسفت

10.5.1.2. الوحدات الهجينة

10.5.1.3. ترانزستور ثنائي القطب (BJT)

10.5.1.4. ثنائيات حاجز شوتكي (SBDS)

10.5.1.5. قالب SIC BARE

10.5.1.6. الصمام الثنائي الدبوسي

10.5.1.7. ترانزستور التأثير الميداني (FET)

10.5.1.8. آخرون

10.6 أجهزة التردد اللاسلكي

10.6.1 حسب النوع

10.6.1.1. موسفت

10.6.1.2. الوحدات الهجينة

10.6.1.3. ترانزستور ثنائي القطب (BJT)

10.6.1.4. ثنائيات حاجز شوتكي (SBDS)

10.6.1.5. قالب SIC BARE

10.6.1.6. ثنائي دبوس

10.6.1.7. ترانزستور التأثير الميداني (FET)

10.6.1.8. آخرون

10.7 الطاقة الكهروضوئية

10.7.1 حسب النوع

10.7.1.1. موسفت

10.7.1.2. الوحدات الهجينة

10.7.1.3. ترانزستور ثنائي القطب (BJT)

10.7.1.4. ثنائيات حاجز شوتكي (SBDS)

10.7.1.5. قالب SIC BARE

10.7.1.6. الصمام الثنائي الدبوسي

10.7.1.7. ترانزستور التأثير الميداني (FET) للوصلة (JFET)

10.7.1.8. آخرون

10.8 آخرون

11 سوق أشباه موصلات الطاقة العالمية المصنوعة من كربيد السيليكون، حسب القطاعات

11.1 نظرة عامة

11.2 مصادر الطاقة المتجددة / الشبكات

11.2.1 العاكسات الشمسية

11.2.2 مصدر الطاقة المساعد (APS)

11.2.3 أنظمة تخزين الطاقة

11.3 الفضاء والدفاع

11.3.1 محركات الطيران

11.3.2 محرك الدفع

11.3.3 تقنية الصمامات الإلكترونية

11.3.4 توزيع الطاقة

11.3.5 محرك الجر

11.4 السيارات والنقل

11.4.1 الشحن السريع بالتيار المستمر

11.4.2 شواحن على متن الطائرة (OBCS)

11.4.3 تحويل التيار المستمر إلى تيار مستمر على اللوحة

11.4.4 آخرون

11.5 مراكز البيانات

11.5.1 وحدات إمداد الطاقة (PSU)

11.5.2 تصحيح معامل القدرة (PFC)

11.5.3 تحويل التيار المستمر إلى تيار مستمر

11.5.4 الطاقة الاحتياطية

11.5.5 إمدادات الطاقة للاتصالات/5G

11.5.6 آخرون

11.6 الصناعية

11.6.1 معدات رأس مال أشباه الموصلات

11.6.2 التسخين الحثي

11.6.3 اللحام / القطع بالبلازما

11.6.4 مصدر الطاقة غير المنقطع (UPS)

11.6.5 الروبوتات

11.7 طبي

11.7.1 تحويل التيار المتردد إلى تيار مستمر

11.7.2 تحويل التيار المستمر إلى تيار مستمر

11.7.3 آخرون

11.8 الإلكترونيات الاستهلاكية

11.9 آخرون

١٢ سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون العالمي، حسب المنطقة الجغرافية

السوق العالمية لأشباه موصلات الطاقة المصنوعة من كربيد السيليكون (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

12.1 أمريكا الشمالية

12.1.1 الولايات المتحدة

12.1.2 كندا

12.1.3 المكسيك

12.2 أوروبا

12.2.1 ألمانيا

12.2.2 فرنسا

12.2.3 المملكة المتحدة

12.2.4 إيطاليا

12.2.5 إسبانيا

12.2.6 روسيا

12.2.7 تركيا

12.2.8 بلجيكا

12.2.9 هولندا

12.2.10 النرويج

12.2.11 فنلندا

12.2.12 سويسرا

12.2.13 الدنمارك

12.2.14 السويد

12.2.15 بولندا

12.2.16 بقية أوروبا

12.3 منطقة آسيا والمحيط الهادئ

12.3.1 اليابان

12.3.2 الصين

12.3.3 كوريا الجنوبية

12.3.4 الهند

12.3.5 أستراليا

12.3.6 نيوزيلندا

12.3.7 سنغافورة

12.3.8 تايلاند

12.3.9 ماليزيا

12.3.10 إندونيسيا

12.3.11 الفلبين

12.3.12 تايوان

12.3.13 فيتنام

12.3.14 بقية منطقة آسيا والمحيط الهادئ

12.4 أمريكا الجنوبية

12.4.1 البرازيل

12.4.2 الأرجنتين

12.4.3 بقية أمريكا الجنوبية

12.5 الشرق الأوسط وأفريقيا

12.5.1 جنوب أفريقيا

12.5.2 مصر

12.5.3 المملكة العربية السعودية

12.5.4 الإمارات العربية المتحدة

12.5.5 عُمان

12.5.6 البحرين

12.5.7 إسرائيل

12.5.8 الكويت

12.5.9 قطر

12.5.10 بقية دول الشرق الأوسط وأفريقيا

12.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

13 سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون العالمي، مشهد الشركة

13.1 تحليل أسهم الشركة: عالميًا

13.2 تحليل أسهم الشركة: أمريكا الشمالية

13.3 تحليل أسهم الشركة: أوروبا

13.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

13.5 عمليات الدمج والاستحواذ

13.6 تطوير المنتجات الجديدة والموافقات عليها

13.7 التوسعات

13.8 التغييرات التنظيمية

13.9 الشراكة والتطورات الاستراتيجية الأخرى

14 تحليل السوق العالمي لأشباه موصلات الطاقة المصنوعة من كربيد السيليكون، وتحليل SWOT وDBMR

15 سوق أشباه موصلات الطاقة المصنوعة من كربيد السيليكون العالمي، نبذة عن الشركة

15.1 شركة روم المحدودة

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 التواجد الجغرافي

15.1.4 محفظة المنتجات

15.1.5 التطورات الأخيرة

15.2 دانفوس

15.2.1 لمحة عامة عن الشركة

15.2.2 تحليل الإيرادات

15.2.3 التواجد الجغرافي

15.2.4 محفظة المنتجات

15.2.5 التطورات الأخيرة

15.3 شركة ميكروشيب للتكنولوجيا

15.3.1 لمحة عامة عن الشركة

15.3.2 تحليل الإيرادات

15.3.3 التواجد الجغرافي

15.3.4 محفظة المنتجات

15.3.5 التطورات الأخيرة

15.4 شركة إس تي ميكروإلكترونيكس

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل الإيرادات

15.4.3 التواجد الجغرافي

15.4.4 محفظة المنتجات

15.4.5 التطورات الأخيرة

15.5 شركة إنفينيون تكنولوجيز إيه جي

15.5.1 لمحة عامة عن الشركة

15.5.2 تحليل الإيرادات

15.5.3 التواجد الجغرافي

15.5.4 محفظة المنتجات

15.5.5 التطورات الأخيرة

15.6 شركة وولف سبيد

15.6.1 لمحة عامة عن الشركة

15.6.2 تحليل الإيرادات

15.6.3 التواجد الجغرافي

15.6.4 محفظة المنتجات

15.6.5 التطورات الأخيرة

15.7 صناعات مكونات أشباه الموصلات، ذ.م.م.

15.7.1 لمحة عامة عن الشركة

15.7.2 تحليل الإيرادات

15.7.3 التواجد الجغرافي

15.7.4 محفظة المنتجات

15.7.5 التطورات الأخيرة

15.8 شركة أليجرو مايكروسيستمز

15.8.1 لمحة عامة عن الشركة

15.8.2 تحليل الإيرادات

15.8.3 التواجد الجغرافي

15.8.4 محفظة المنتجات

15.8.5 التطورات الأخيرة

15.9 شركة فوجي للكهرباء المحدودة

15.9.1 لمحة عامة عن الشركة

15.9.2 تحليل الإيرادات

15.9.3 التواجد الجغرافي

15.9.4 محفظة المنتجات

15.9.5 التطورات الأخيرة

15.1 شركة جينيسيك لأشباه الموصلات (جزء من شركة نافيتاس لأشباه الموصلات)

15.10.1 لمحة عن الشركة

15.10.2 تحليل الإيرادات

15.10.3 التواجد الجغرافي

15.10.4 محفظة المنتجات

15.10.5 التطورات الأخيرة

15.11 شركة هيتاشي باور سيميكوندكتور ديفيس المحدودة

15.11.1 لمحة عامة عن الشركة

15.11.2 تحليل الإيرادات

15.11.3 التواجد الجغرافي

15.11.4 محفظة المنتجات

15.11.5 التطورات الأخيرة

15.12 شركة ليتل فيوز

15.12.1 لمحة عامة عن الشركة

15.12.2 تحليل الإيرادات

15.12.3 التواجد الجغرافي

15.12.4 محفظة المنتجات

15.12.5 التطورات الأخيرة

15.13 شركة ميتسوبيشي الكتريك

15.13.1 لمحة عامة عن الشركة

15.13.2 تحليل الإيرادات

15.13.3 التواجد الجغرافي

15.13.4 محفظة المنتجات

15.13.5 التطورات الأخيرة

15.14 شركة رينيساس للإلكترونيات

15.14.1 لمحة عامة عن الشركة

15.14.2 تحليل الإيرادات

15.14.3 التواجد الجغرافي

15.14.4 محفظة المنتجات

15.14.5 التطورات الأخيرة

15.15 شركة سيميك

15.15.1 لمحة عامة عن الشركة

15.15.2 تحليل الإيرادات

15.15.3 التواجد الجغرافي

15.15.4 محفظة المنتجات

15.15.5 التطورات الأخيرة

15.16 شركة تكساس إنسترومنتس المحدودة

15.16.1 لمحة عن الشركة

15.16.2 تحليل الإيرادات

15.16.3 التواجد الجغرافي

15.16.4 محفظة المنتجات

15.16.5 التطورات الأخيرة

15.17 شركة توشيبا للأجهزة الإلكترونية والتخزين

15.17.1 لمحة عامة عن الشركة

15.17.2 تحليل الإيرادات

15.17.3 التواجد الجغرافي

15.17.4 محفظة المنتجات

15.17.5 التطورات الأخيرة

15.18 UNITEDSIC (جزء من QORVO)

15.18.1 لمحة عامة عن الشركة

15.18.2 تحليل الإيرادات

15.18.3 التواجد الجغرافي

15.18.4 محفظة المنتجات

15.18.5 التطورات الأخيرة

15.19 سامسونج

15.19.1 لمحة عامة عن الشركة

15.19.2 تحليل الإيرادات

15.19.3 التواجد الجغرافي

15.19.4 محفظة المنتجات

15.19.5 التطورات الأخيرة

15.2 شركة شيامن باور واي للمواد المتقدمة المحدودة

15.20.1 لمحة عامة عن الشركة

15.20.2 تحليل الإيرادات

15.20.3 التواجد الجغرافي

15.20.4 محفظة المنتجات

15.20.5 التطورات الأخيرة

15.21 أشباه الموصلات

15.21.1 لمحة عامة عن الشركة

15.21.2 تحليل الإيرادات

15.21.3 التواجد الجغرافي

15.21.4 محفظة المنتجات

15.21.5 التطورات الأخيرة

15.22 شركة تويوتا موتور

15.22.1 لمحة عامة عن الشركة

15.22.2 تحليل الإيرادات

15.22.3 التواجد الجغرافي

15.22.4 محفظة المنتجات

15.22.5 التطورات الأخيرة

15.23 شركة ماكس باور سيك لأشباه الموصلات المحدودة

15.23.1 لمحة عامة عن الشركة

15.23.2 تحليل الإيرادات

15.23.3 التواجد الجغرافي

15.23.4 محفظة المنتجات

15.23.5 التطورات الأخيرة

15.24 نكسبيريا

15.24.1 لمحة عامة عن الشركة

15.24.2 تحليل الإيرادات

15.24.3 التواجد الجغرافي

15.24.4 محفظة المنتجات

15.24.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

16 الخاتمة

17 استبيان

18 تقارير ذات صلة

19 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.