Global Surgical Equipment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

22.53 Billion

USD

43.91 Billion

2025

2033

USD

22.53 Billion

USD

43.91 Billion

2025

2033

| 2026 –2033 | |

| USD 22.53 Billion | |

| USD 43.91 Billion | |

| % | |

|

السوق العالمية للمعدَّات الجراحية، حسب المنتج (السوائل الجراحية والتحاليل، والأجهزة الجراحية اليدوية، والأجهزة الجراحية، والأجهزة المسيَّرة المجحفية، والأجهزة المسيَّرة، والأجهزة الجراحية القابلة للاستخدام، والمعدات الجراحية القابلة للتصريف)، والفئة (المعدَّات الجراحية القابلة للاستخدام والمعدات الجراحية القابلة للتصريف)، والتطبيق (التنقُّل (الجراحات الجراحية والبلاستيكية والبناءية، والإغلاق، والجراح، والأوروبا، والتوليد، وعلم النساء، والجراحات، والثورات، والجراح، والجراح، والجراحة، والجراح، والجراح، والجراح، والجراحة، والقلب، والقلب، والفحص القلبي، والجراحات، والعلاجات القلبية والأوعية الدموية، والتنظير، والتنظير، وما إلى ذلك)، والمستعمل النهائي (المستشفيات، والمراكز الجراحية الإسعافية، وغيرها) - الاتجاهات الصناعية والتوقعات حتى عام 2033

ما هو حجم و عرض سوق المعدات الجراحية؟

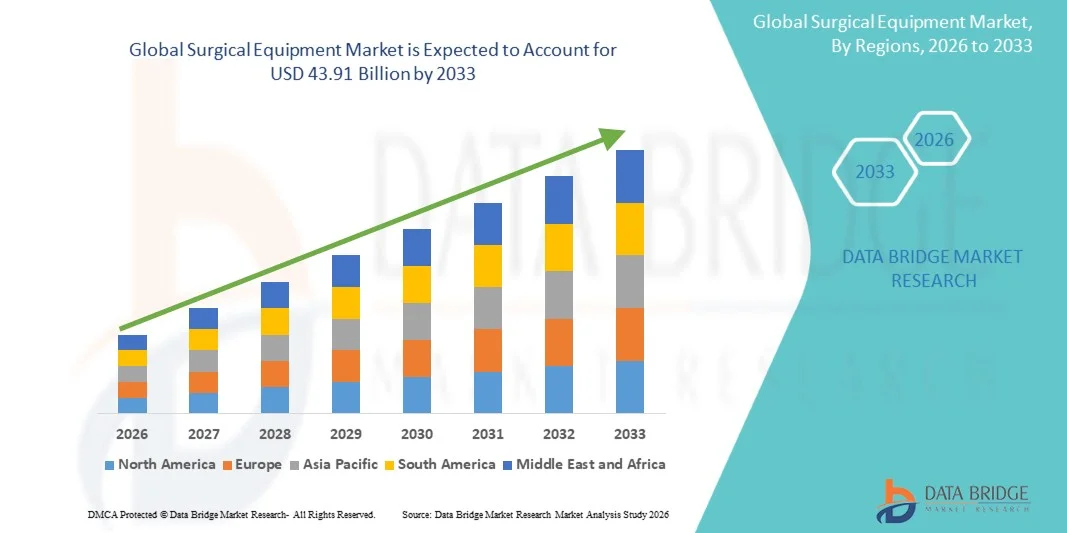

وفقاً لما ورد في تحليل بحوث سوق سوق جسر البيانات، قدرت قيمة السوق العالمية للمعدات الجراحية بـ22.53 مليار دولار في عام 2025ومن المتوقع أن يتم ذلكمبلغ قدره 3033« النامية فيالنسبة المئوية لإجمالي الناتج المحلي الإجمالي 8.70 في المائة من 2026 إلى 2033ويشهد السوق توسعاً مطرداً مدفوعاً بتزايد حجم الإجراءات الجراحية على نطاق العالم، وزيادة انتشار الأمراض المزمنة، والتقدم المستمر في التكنولوجيات الجراحية الغازية والروبوتية القليلة الحد الأدنى. والواقع أن تطوير البنية التحتية المتزايدة للرعاية الصحية، وخاصة في الاقتصادات الناشئة، يزيد من دعم تبني الأسواق عبر المستشفيات والمراكز الجراحية المتنقلة.

إن الطلب المتزايد على العمليات الجراحية ذات الأساس الدقيق والحد الأدنى من التوسع، إلى جانب تزايد عدد السكان المسنين، يزيد إلى حد كبير من استخدام الأدوات والأجهزة الجراحية المتقدمة. وبالإضافة إلى ذلك، فإن المعايير التنظيمية الأكثر صرامة للسلامة الجراحية والتعقيم الجراحيين تشجع مقدمي الرعاية الصحية على الارتقاء إلى مستوى معدات متقدمة تكنولوجيا عالية الجودة. كما يعمل دمج الروبوتات، والنظم الجراحية المدعومة من الذكاء الاصطناعي، وأدوات التصوير المعززة على زيادة تحويل غرف التشغيل، وتحسين النتائج، وتقليص وقت التعافي، وتعزيز الكفاءة الإجرائية العامة.

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن أمريكا الشمالية على سوق المعدات الجراحية العالمية بأكبر حصة من الإيرادات بلغت 38.92 في المائة في عام 2025، تدعمها هياكل أساسية متقدمة للرعاية الصحية، وأحجام عالية من العمليات الجراحية، واعتماد قوي للتكنولوجيات الطبية المبتكرة.

- وقد قاد قطاع الأجهزة الجراحية اليدوية السوق بحصة قدرها 44.36 في المائة في عام 2025، مدفوعة باستخدام هذه الأجهزة على نطاق واسع في جميع الإجراءات الجراحية تقريباً ودورها الأساسي في القطع الدقيق للأنسجة وامتصاصها وتشريحها.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في إطار معدل نمو كلي قدره 7.5 في المائة في الفترة من 2026 إلى 2033، حيث يغذيها توسيع نطاق الحصول على الرعاية الصحية، وزيادة السياحة الطبية، وزيادة الاستثمارات في الهياكل الأساسية للمستشفيات في الصين والهند وجنوب شرق آسيا.

- فالأجهزة الكهربائية - المعاينة هي أسرع أنواع المنتجات نمواً، ومن المتوقع أن تسجل نسبة 8.2 في المائة من الناتج الإجمالي الإجمالي الإجمالي، مما يعكس الزيادة المفاجئة في الطلب على اعتماد التقنيات الجراحية المتقدمة القائمة على الطاقة التي تحسن الدقة وتقلل من فقدان الدم.

- ويهيمن قطاع المعدات الجراحية القابلة للتصريف على هذه الفئة بحصة من الإيرادات قدرها 57.41 في المائة في عام 2025، ويقودها زيادة التركيز على الوقاية من العدوى، وبروتوكولات صارمة للنظافة الصحية في المستشفيات، وزيادة الوعي بالأمراض التي تصيب المستشفيات.

- وكانت جراحة العظام الأورطية تمثل 23.68 في المائة من السوق، ويفضّلها ارتفاع انتشار الاضطرابات العضلية الهيكلية والعضلية، والإصابات الرياضية، وأوضاع العظام المرتبطة بالعمر.

- وفئة لاباروس المناظير هي فئة التطبيقات الأسرع نمواً، حيث يبلغ معدل نموها الإجمالي 8 في المائة، ويُعزى ذلك إلى تزايد تفضيل التقنيات الجراحية الغازية الدنيا في تخصصات متعددة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 22.53 مليار

- القيمة السوقية المتوقعة (2033): مبلغ قدره 491 43 دولاراً من دولارات الولايات المتحدة

- التنبؤات الـمُنبّهة CAGR (2026-2033): 8.70 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير عن نطاق

|

الصفات الأولى |

أسواق مفاتيح |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق المعدات الجراحية؟

الاتجاه: النمو في العمليات الجراحية الأقل انتشاراً وفي العمليات الجراحية الروبوتية - التقييمية

وتتبنى المستشفيات بشكل متزايد نظماً جراحية ذات حد أدنى من التوسعية بمساعدة الروبوتات لتحسين الدقة، والحد من صدمات المرضى، وفترات التعافي القصيرة عبر الإجراءات المعقدة. والواقع أن دمج التصوير العالي التعريف، والأدوات المتطورة للتنظير الداخلي، والملاحة الجراحية الموجهة بأجهزة الذكاء البنفسجي، يعمل على تعزيز الدقة الإجرائية ومراقبة الجراحين في الوقت الحقيقي. وتقوم مراكز التدريب الجراحي والمستشفيات بتعزيز منصات المحاكاة من أجل تحسين مهارات الجراحين وتوحيد الإجراءات المعقدة، في حين تخلق غرف التشغيل الرقمية بيئات مترابطة تؤدي إلى تحسين الكفاءة في سير العمل واتخاذ القرارات داخل العمليات. وعلى سبيل المثال، يتسع بسرعة نطاق تبني برامج الجراحة الآلية في مجال البولية وأمراض النساء عبر مستشفيات الرعاية الثالثة.

سوق المعدات الجراحية العالمية

سائق السوق الرئيسي: ارتفاع حجم الإجراءات الجراحية وأعداد السكان المسنين

إن العبء العالمي المتزايد للأمراض المزمنة، مقترناً بارتفاع عدد السكان بسرعة الشيخوخة، يؤدي إلى حد كبير إلى دفع الطلب على التدخلات الجراحية عبر مجالات اختصاص القلب والأوعية الدموية، والتقويم، والأورام. وتؤدي زيادة فرص الحصول على خدمات الرعاية الصحية وتحسين القدرات التشخيصية إلى ارتفاع معدلات العمليات الجراحية الاختيارية والطوارئ على نطاق العالم. وتعمل المستشفيات والمراكز الجراحية على رفع مستوى البنية الأساسية واعتماد أدوات جراحية متقدمة لإدارة تدفق المرضى المتزايد بكفاءة وأمان. وعلى سبيل المثال، يؤدي ارتفاع أحجام الاستبدال المشترك والعمليات الجراحية القلبية في أوساط السكان المسنين إلى التعجيل باعتماد المعدات في أنظمة الرعاية الصحية المتطورة.

القيود/التحديات الرئيسية: ارتفاع تكلفة النظم الجراحية المتقدمة وصيانتها

وجود قيد رئيسي فيمعدات طبيةولا يحتاج الأمر إلى استثمارات رأسمالية كبيرة ليس فقط من أجل الشراء بل أيضاً من أجل التدريب والصيانة والتحسين الدوري، مما يحد من الاعتماد في ظروف الرعاية الصحية المقيدة الموارد. وكثيراً ما تواجه المستشفيات والعيادات الصغيرة تحديات في تبرير العائد من الاستثمار على الرغم من الفوائد السريرية، مما يؤدي إلى تباطؤ الانتشار الواسع. فعلى سبيل المثال، يعكس الاعتماد المحدود لنظم الجراحة الآلية في البلدان المنخفضة والمتوسطة الدخل الحواجز المرتبطة بالتكاليف التي تحول دون التنفيذ.

الفرص السوقية الرئيسية: توسيع المراكز الجراحية للمرضى الخارجيين والمتنقلين

إن التحول المتزايد نحو رعاية المرضى الخارجيين والمراكز الجراحية الإسعافية يخلق فرصاً كبيرة لإيجاد حلول للمعدات الجراحية تتسم بفعالية التكلفة والتنقل والكفاءة. وتركز هذه المرافق على إجراءات نفس اليوم، حيث تقلل من أعباء المستشفيات مع تحسين راحة المرضى وخفض تكاليف الرعاية الصحية. ويتزايد تطوير المصنعين لنظم جراحية مدمجة، وموحدة، وكفؤة من حيث الطاقة، مصممة خصيصاً لمثل هذه الظروف.مراكز جراحاتوتؤدي إجراءات التنظير بالعتام العيني والتنظير الداخلي إلى الطلب على الأدوات الجراحية المتخصصة.

السوق العالمية للمعدَّات

ويتم تقسيم سوق المعدات الجراحية على أساس المنتج، والفئة، والتطبيق، والمستعمل النهائي.

- )

وعلى أساس المنتج، تُقسم سوق المعدات الجراحية العالمية إلى خيوط جراحية ودبابات، وأجهزة جراحية يدوية، وأجهزة جراحية كهربائية، وأجهزة جراحية كهربائية. وسيطر قطاع الأجهزة الجراحية اليدوية على السوق بحصة قدرها 44.36 في المائة في عام 2025، نظراً لاتساع نطاق استخدامها في جميع الإجراءات الجراحية تقريباً، ودورها الأساسي في قطع الأنسجة الدقيقة وامتصاصها وتشريحها. وهذه الأدوات أساسية في الجراحة العامة، والجراحات، والجراحات، وإجراءات القلب والأوعية الدموية، والعمليات الأقل غزواً. وتفضّل المستشفيات والمراكز الجراحية الأجهزة اليدوية بسبب موثوقيتها، وخيارات إعادة استخدامها، وتوافقها مع طائفة واسعة من التخصصات الجراحية. وتؤدي التطورات المستمرة في تصميم الآيرجو ونوعية المواد إلى زيادة تحسين أدائها وراحتها. فالأحجام الجراحية المتنامية على الصعيد العالمي تحافظ على الطلب المتسق على هذه الأدوات. وتؤدي تنوعها عبر الإجراءات الروتينية والمعقدة إلى تعزيز وضعها المهيمن.

ويتوقع أن يسجل قطاع الأجهزة الكهربائية - البصرية أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 8.2 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة اعتماد تقنيات جراحية متقدمة تعتمد على الطاقة لتحسين الدقة وتقليل فقدان الدم، وتستخدم هذه الأجهزة على نطاق واسع في العمليات الجراحية الحد الأدنى من الامتداد والجراحات التنظيرية حيث يكون قطع الأنسجة المتحكم فيها والتخثر حاسماً، كما أن أوجه التقدم التكنولوجي، مثل نظم الطاقة الثنائية القطب والفوق الصوتية، تحسن السلامة والكفاءة الإجرائية، كما أن الطلب المتزايد على العمليات الجراحية الخارجية وإجراءات التعافي الأسرع يزيد من تسارع عملية التبني، وتعمل المستشفيات بشكل متزايد على دمج وحدات جراحية كهربائية في غرف التشغيل الحديثة من أجل تحسين النتائج الجراحية، وعلى سبيل المثال، فإن الاستخدام المتزايد للنظم المتقدمة للكرات في عمليات جراحة الأورام وأمراض النساء يدعم التوسع السريع.

- المجموع

وعلى أساس الفئة، تُقسم سوق المعدات الجراحية العالمية إلى معدات جراحية قابلة لإعادة الاستخدام ومعدات جراحية قابلة للاستخدام، ويهيمن قطاع المعدات الجراحية القابلة للإزالة على السوق بحصة قدرها 57.41 في المائة في عام 2025، وذلك بسبب زيادة التركيز على الوقاية من العدوى، وبروتوكولات الصحة الصحية الصارمة في المستشفيات، وزيادة الوعي بالتهابات المستشفيات، وتستخدم هذه المنتجات على نطاق واسع في بيئات جراحية عالية الحجم حيث تكون العقم وسلامة المرضى في غاية الأهمية، وتفضِّل المستشفيات الأدوات التي يمكن التخلص منها للحد من مخاطر التلويث المتقاطعة والقضاء على تكاليف إعادة المعالجة، كما أن توسيع الأحجام الجراحية والمبادئ التوجيهية التنظيمية بشأن التعقيم تزيد من تعزيز الطلب، ويبتكر المصنعون باستمرار أجهزة استخدام أحادية الاستخدام فعالة من حيث التكلفة وعالية الجودة، وعلى سبيل المثال، فإن الاستخدام المتزايد للخرزات التي يمكن التخلص منها، والقفازات، واللسات في غرف التشغيل يدعم الهيمنة القوية على القطاعات.

ومن المتوقع أن يشهد قطاع المعدات الجراحية القابلة للاستخدام أسرع نمو في معدل نمو معدله 7.4 في المائة من 2026 إلى 2033، مدفوعاً بزيادة التركيز على كفاءة التكاليف والاستدامة في نظم الرعاية الصحية، وتوفر هذه الأدوات مزايا اقتصادية طويلة الأجل، لا سيما في الأماكن الجراحية العالية التردد، فالتحسينات التكنولوجية في أساليب التعقيم وتصميم المواد الدائمة تعزز عمر المنتجات وسلامتها، كما أن المستشفيات في المناطق المتقدمة تعتمد بصورة متزايدة نماذج هجينة تجمع بين الأدوات القابلة لإعادة الاستخدام والأدوات القابلة للاستعمال، كما أن الشواغل البيئية المتزايدة بشأن النفايات الطبية تدعم الطلب، على سبيل المثال، فإن تزايد اعتماد أدوات غير مُجدَّدة قابلة لإعادة الاستخدام في مستشفيات عليا كبيرة يعكس هذا الاتجاه في النمو.

- ألف -

وعلى أساس الطلب، يتم تقسيم السوق العالمية للمعدات الجراحية إلىعصبيويسيطر قطاع جراحة العظام على السوق بحصة قدرها 23.68 في المائة في عام 2025، نظراً لتزايد انتشار الاضطرابات العضلية - القلبية، والإصابات الرياضية، والظروف المتصلة بالعظم. فتزايد الطلب على الاستبدال المشترك، وتثبيت الكسور، وعمليات جراحة العمود الفقري، هو أمر ينطوي إلى حد كبير على استخدام معدات الدفع. وتستخدم الأدوات الجراحية المتقدمة وعمليات الزرع على نطاق واسع في إجراءات تقويمية لتحسين الدقة والتعافي الأسرع. وتستثمر المستشفيات بشكل متزايد في الأجنحة الجراحية المتخصصة للعظام. فعلى سبيل المثال، تدعم زيادة أحجام الركبة وعمليات استبدال الورك في السكان المسنين هيمنة قطاع قوي. كما أن الابتكار المستمر في الأدوات الجراحية يزيد من تعزيز الاعتماد.

ومن المتوقع أن يسجل جزء من عملية النسخ باللاباروس أسرع نمو في معدل نمو الناتج المحلي الإجمالي بنسبة 8 في المائة من 2026 إلى 2033، مدفوعاً بارتفاع تفضيل التقنيات الجراحية ذات الحد الأدنى من الامتداد عبر العديد من التخصصات. فالإجراءات المنظرية تقلل من الوقت الذي يستغرقه تعافي المرضى، وفترات الإقامة في المستشفيات، والمضاعفات اللاحقة للعمليات. ومن المتوقع أن تؤدي زيادة الاعتماد في عمليات جراحة الجهاز الهضمي المعوي، وأمراض النساء، وطب الأطفال إلى تغذية الطلب. والواقع أن التطورات التكنولوجية في أنظمة التصوير والأدوات الجراحية تعمل على تعزيز الدقة الإجرائية، ويتزايد تدريب الجراحين على تقنيات الحد الأدنى من التكسير، مما يدعم عملية التبني على نطاق أوسع. وعلى سبيل المثال، يعمل الاستخدام المتزايد لمعدات التجويف البطني في السمنة وعمليات استئصال الزائدة على التعجيل بنمو القطاعي.

- هذا

واستناداً إلى المستخدم النهائي، فإن سوق المعدات الجراحية العالمية مقسمة إلى مستشفيات ومراكز جراحية متنقلة وغيرها، وسيطر قطاع المستشفيات على السوق بحصة قدرها 52.18 في المائة في عام 2025، وذلك بسبب ارتفاع تدفق المرضى إلى الداخل، وتوافر الهياكل الأساسية الجراحية المتقدمة، والقدرة على التعامل مع الإجراءات المعقدة والمعرضة لمخاطر كبيرة. وتشكل المستشفيات المراكز الرئيسية للعمليات الجراحية الطارئة، والعلاجات المتخصصة، والرعاية الجراحية المتعددة التخصصات. والاستثمارات المستمرة في تحديث غرف التشغيل والتكنولوجيات الجراحية المتقدمة تزيد من تعزيز الطلب. وتدعم الأفرقة الجراحية الماهرة وإمكانية الوصول إلى الرعاية الشاملة بعد العمليات سيطرتها. على سبيل المثال، تدفع مستشفيات الرعاية الثالثة الكبرى التي تؤدي كميات كبيرة من العمليات القلبية الوعائية والجراحية العظام بقوة إلى استخدام المعدات. ويكفل دورها كمراكز إحالة قيادة سوقية مستدامة.

ومن المتوقع أن يشهد قطاع المراكز الجراحية الإسعافية أسرع نمو في معدل النمو في معدل النمو الإجمالي الإجمالي الإجمالي البالغ 7.6 في المائة من 2026 إلى 2033، مدفوعاً بالتحول المتزايد نحو الإجراءات الجراحية للمرضى الخارجيين وفي نفس اليوم. وتوفر هذه المراكز الرعاية الفعالة من حيث التكلفة، وتقصر مدة الإقامة في المستشفيات، وتسارع وتيرة عمل المرضى. والواقع أن التقدم في التقنيات الجراحية التي تنطوي على الحد الأدنى من الامتداد يسمح بإجراء المزيد من الإجراءات في أماكن المرضى الخارجيين. والواقع أن تزايد تفضيل المرضى للراحة وانخفاض تكاليف الرعاية الصحية يعجل من عملية التبني. وتدعم نظم الرعاية الصحية بشكل متزايد الشركات الخاصة لتخفيف أعباء المستشفيات. وعلى سبيل المثال، يعكس ارتفاع عدد عمليات معالجة عدسة العين والنظافة الداخلية التي أجريت في المراكز الصحية الخاصة زخماً قوياً للنمو.

سوق المعدات الجراحية

كانت أميركا الشمالية تهيمن على سوق المعدات الجراحية العالمية بأكبر حصة من الإيرادات بلغت 38.92% في عام 2025، بدعم من البنية الأساسية المتقدمة للرعاية الصحية، وارتفاع أحجام العمليات الجراحية، والاعتماد القوي للتكنولوجيات الطبية المبتكرة. وتستفيد المنطقة أيضاً من وجود شركات تصنيع الأجهزة الطبية الرائدة، وأطر سداد التكاليف المواتية، والاستخدام الواسع النطاق للتكنولوجيات الجراحية المدعومة بالروبوتات والتي تشكل الحد الأدنى من الامتداد عبر المستشفيات. وما زال تزايد انتشار الأمراض المزمنة والطلب المتزايد على التدخلات الجراحية المعقدة يعزز مركز القيادة في أميركا الشمالية في السوق العالمية.

سوق المعدات الجراحية في الولايات المتحدة

الواقع أن سوق المعدات الجراحية في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع أحجام العمليات الجراحية، وسرعة تبني أنظمة الجراحة بمساعدة الروبوتات، وزيادة الاستثمارات في البنية الأساسية المتقدمة للرعاية الصحية. والواقع أن شبكة المستشفيات الراسخة في البلاد، والوجود القوي لصناع الأجهزة الطبية الرئيسيين، والاعتماد المبكر للتكنولوجيات الجراحية الأقل غزواً، تعمل على دفع الطلب عبر التخصصات المتعددة. فضلاً عن ذلك فإن زيادة التركيز على تحسين النتائج الجراحية، وتقليص فترات الإقامة في المستشفيات، وتعزيز الدقة الإجرائية من شأنه أن يعجل من تبني المعدات عبر المستشفيات، والمراكز الجراحية المتنقل، والعيادات المتخصصة.

سوق المعدات الجراحية

لا تزال سوق المعدات الجراحية في أوروبا تشكل عاملاً رئيسياً مساهماً في العائدات العالمية، مدفوعة بنظم الرعاية الصحية العامة القوية، وزيادة تبني الإجراءات الحد الأدنى من الاجتياح، وزيادة الطلب على التكنولوجيات الجراحية المتقدمة. إن الاستخدام الواسع النطاق لوسائل الجراحة الآلية، والأجهزة الجراحية الكهربائية، وأدوات الدقة العالية، يدعم توسع الأسواق في مختلف أنحاء المنطقة. ولا تزال زيادة الإنفاق على الرعاية الصحية، وشيخوخة السكان، والمعايير التنظيمية الصارمة لسلامة المرضى ومكافحة العدوى تعمل على تعزيز تبني المعدات الجراحية الحديثة في مختلف أنحاء أوروبا.

المملكة المتحدة، سوق المعدات الجراحية

إن سوق المعدات الجراحية في المملكة المتحدة تشهد نمواً مطرداً، مدعوماً بتزايد الطلب على الإجراءات الجراحية المتقدمة، وزيادة اعتماد تقنيات الحد الأدنى من التوسع، ومبادرات تحديث الرعاية الصحية الجارية. فالاستثمارات في أنظمة الجراحة الآلية، وغرف التشغيل الرقمية، والأدوات الجراحية الدقيقة تعمل على تحسين الكفاءة والنتائج السريرية. وعلاوة على ذلك، تساهم الجهود الرامية إلى خفض قوائم الانتظار الجراحية وتوسيع نطاق الوصول إلى الرعاية ذات الجودة العالية في زيادة استخدام المعدات عبر مرافق الرعاية الصحية العامة والخاصة.

سوق المعدات الجراحية

الواقع أن سوق المعدات الجراحية في ألمانيا آخذة في التوسع بشكل مطرد بسبب قوتها في البنية الأساسية في المستشفيات، والنظام الإيكولوجي المتقدم للبحوث الطبية، وارتفاع مستوى تبني التكنولوجيات الجراحية المبتكرة. فالمستشفيات والمراكز الجراحية تستخدم بشكل متزايد الأنظمة المدعومة بالروبوتات، والأجهزة الجراحية الكهربائية، وأدوات الدقة للإجراءات المعقدة والعالية الخطورة. كما أن الإبداع التكنولوجي المستمر، والتمويل القوي للرعاية الصحية، والتركيز على معايير الجودة والسلامة الجراحية، تعمل على زيادة دفع نمو السوق في ألمانيا.

سوق المعدات الجراحية

ومن المتوقع أن تشهد سوق المعدات الجراحية في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بتوسيع البنية الأساسية للرعاية الصحية، وارتفاع أحجام العمليات الجراحية، وزيادة الاستثمارات في تحديث المستشفيات في مختلف بلدان مثل الصين والهند واليابان. والواقع أن زيادة الوعي بالتقنيات الجراحية المتقدمة، وارتفاع السياحة الطبية، وتحسين فرص الحصول على خدمات الرعاية الصحية، تدعم التوسع في الأسواق الإقليمية. فضلاً عن ذلك فإن زيادة تبني الحلول الجراحية الأقل غزواً من حيث التكلفة والفعالة من حيث التكلفة تعمل على تسريع الطلب عبر كل من أنظمة الرعاية الصحية العامة والخاصة.

سوق المعدات الجراحية اليابانية

الواقع أن سوق المعدات الجراحية في اليابان تشهد نمواً مطرداً نتيجة لشيخوخة السكان بسرعة، وارتفاع معدلات انتشار الأمراض المزمنة، والتركيز القوي على التكنولوجيات الطبية المتقدمة. وتتبنى المستشفيات ومؤسسات البحوث على نحو متزايد أنظمة جراحية بمساعدة الروبوتات، وأدوات دقيقة، وتقنيات متوسعة إلى الحد الأدنى لتعزيز الدقة الجراحية ونتائج المرضى. فضلاً عن ذلك فإن تركيز اليابان على الإبداع، والسلامة، وتقديم الرعاية الصحية عالية الجودة يساهم أيضاً في التوسع المطرد في الأسواق.

سوق المعدات الجراحية

الواقع أن سوق المعدات الجراحية الصينية تنمو بسرعة، مدفوعة بتوسيع البنية الأساسية للرعاية الصحية، وارتفاع أحجام العمليات الجراحية، وزيادة الاستثمار الحكومي في تطوير المستشفيات واعتماد التكنولوجيا الطبية. والواقع أن الطلب المتزايد على التدخلات الجراحية المتقدمة، إلى جانب تحسين فرص الحصول على خدمات الرعاية الصحية، يعمل بشكل كبير على تعزيز توسع الأسواق. فضلاً عن ذلك فإن زيادة تبني أنظمة الجراحة الآلية، والتقنيات الغازية الدنيا، وقدرات تصنيع الأجهزة الطبية المحلية، تعمل على وضع الصين في موقع واحد من أسرع الأسواق نمواً على مستوى العالم.

من هي الشركات الكبرى في سوق المعدات الجراحية العالمية؟

وتقود صناعة المعدات الجراحية في المقام الأول شركات راسخة، من بينها:

- شركة Joson & Joson Services Inc. (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- (الولايات المتحدة الأمريكية)

- الصين SE (ألمانيا)

- (الولايات المتحدة الأمريكية)

- زيمـر بيومت (الولايات المتحدة الأمريكية)

- & أُنْف (U.K.)

- شركة Science Corcor (الولايات المتحدة الأمريكية)

- آببوت (الولايات المتحدة الأمريكية)

- KG (ألمانيا)

- شركة Olimpus Corporation (اليابان)

- شركة Alcon Inc. (سويسرا)

- شركة تيلي من شركة Telefclisted (الولايات المتحدة الأمريكية)

- )الولايات المتحدة الأمريكية(

- AQinge AB (السويد)

- شركة Intetegra Lif الحياة Scis Scis Sciences Hings Corcorport (U.S.

- Hologic, Inc. (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة Siemens Healss Heals Heals Heals Heals AAG (ألمانيا)

التطورات في السوق العالمية للمعدات الجراحية

- في مارس/آذار 2026، تلقى ميدترونيك ترخيصاً موسعاً من هيئة التنمية الحرجية لنظامها الخاص بالملاحة الجراحية، مما مكَّن من استخدامه في الإجراءات الجمجمةية وإجراءات الإختصار خارج تطبيقات العمود الفقري. ويدمج هذا النظام أدوات التصوير، والملاحة، والتصوير المتقدم القائمة على الذكاء البنفسجي لتحسين الدقة والسلامة الجراحية في الإجراءات المعقدة. وهذا التطور يعزز موقع ميدترونيك في العمليات الجراحية الرقمية وتكنولوجيات غرفة التشغيل الموجهة بالصور. كما يعكس التحول المتنامي نحو أنظمة التشغيل الجراحية ونظم دعم القرار في الوقت الحقيقي في المستشفيات. ومن المتوقع أن يؤدي التوسع إلى تسريع تبني منصات الملاحة المتقدمة في العمليات العصبية والتخصصات في التكنولوجيا الآن.

- في سبتمبر/أيلول 2025، وسّع الجراحون الجراحيون الحدسيون نطاق اعتماد الجيل القادم من نظامهم للجراحة الروبوتية الخامس بعد الحصول على ترخيص تنظيمي. ويُعَد هذا المنبر بمثابة إدخال تحسين التصوير، وتعزيز القدرة الحاسوبية، وصقل نظم تغذية المرتدة الجراحية من أجل الإجراءات المعقدة. وهذا التقدم يحسن كثيراً من الدقة والسيطرة في العمليات الجراحية الأقل غزواً. وهو يبرز استمرار هيمنة الأنظمة المدعومة بالروبوتات في غرف التشغيل الحديثة. ومن المتوقع أن يؤدي هذا التنفيذ إلى زيادة الاعتماد في مختلف التخصصات الجراحية المتعددة على الصعيد العالمي.

- في يوليو/تموز 2025، أكملت شركة زيمر بيوميت اقتناءها لتكنولوجيات مونوغرام لتعزيز حافظتها الجراحية المدعومة بالروبوت في الرعاية التجميلية. والواقع أن تكنولوجيا جراحة الركبة شبه المستقلة في مونوغرام تعزز قدرات زيمر في إجراءات الاستبدال المشتركة القائمة على الدقة. ويعكس هذا الاقتناء زيادة التوطيد في سوق الروبوتات الجراحية، مدفوعة بالطلب على التشغيل الآلي في العمليات الجراحية الجراحية. كما يدعم أيضاً استراتيجية الشركة لتوسيع الجيل القادم من الحلول الجراحية الرقمية والروبوتية. ومن المتوقع أن يؤدي هذا التحرك إلى تعزيز الدقة الجراحية وتحسين نتائج التعافي من المرضى في إجراءات إعادة البناء المشتركة.

- في يناير/كانون الثاني، أعلن سترايكر عن حصوله على شركة إناري الطبية لتوسيع نطاق حافظة تدخلاته الجراحية والأوعية الدموية التي لا تتوسع إلا إلى الحد الأدنى. والواقع أن الصفقة تعزز موقف سترايكر في التقنيات الجراحية القائمة على قسطرة والتي تستخدم لعلاج الأمراض الوريدية. وهي تعكس الطلب المتزايد على الإجراءات الجراحية الأقل غزواً والتي تقلل من وقت التعافي وبقاء المستشفيات. ويدعم الاقتناء تعزيز الصناعة على نطاق أوسع في قطاعات الأجهزة الجراحية ذات النمو العالي. كما يعزز وجود سترايكر في أسواق العمليات الجراحية التدخلية والتخصصية المتقدمة.

- في فبراير/شباط 2024، واصل قطاع المعدات الجراحية العالمية ذات الحد الأدنى من التوسع النمو القوي الذي تحركه زيادة اعتماد الأجهزة الجراحية القائمة على التدوير على البطن والطاقة. وتتحول المستشفيات بسرعة نحو الإجراءات التي تقلل من صدمات المرضى، ووقت التعافي، والمضاعفات اللاحقة للعمليات. ويركز المصنعون على الأجهزة المتقدمة، بما في ذلك الأدوات الجراحية التي تتلقى المساعدة من منظمة العفو الدولية والتي تعمل على الدقة العالية. وهذا الاتجاه يعمل على إعادة تشكيل تدفقات العمل في غرف التشغيل وتسريع تحديث البنية الأساسية الجراحية. كما يؤدي هذا إلى ارتفاع الطلب على النظم الجراحية المتكاملة عبر مرافق الرعاية الصحية على نطاق العالم.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.