Global Surgical Robots Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.12 Billion

USD

23.02 Billion

2024

2032

USD

6.12 Billion

USD

23.02 Billion

2024

2032

| 2025 –2032 | |

| USD 6.12 Billion | |

| USD 23.02 Billion | |

| % | |

|

تجزئة سوق الروبوتات الجراحية العالمية، حسب نوع المنتج (الأدوات، الأنظمة الروبوتية، الملحقات، والخدمات)، والعلامات التجارية (نظام دافنشي الجراحي، سايبرنايف، رينيسانس، أرتاس، روزا، وغيرها)، والتطبيقات (الجراحة العامة، جراحة المسالك البولية، أمراض النساء، الجهاز الهضمي، استئصال البروستاتا الجذري، جراحة القلب والصدر، جراحة القولون والمستقيم، العلاج الإشعاعي، وغيرها)، والمستخدمين النهائيين (العيادات، المستشفيات، مراكز الرعاية الخارجية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق الروبوتات الجراحية

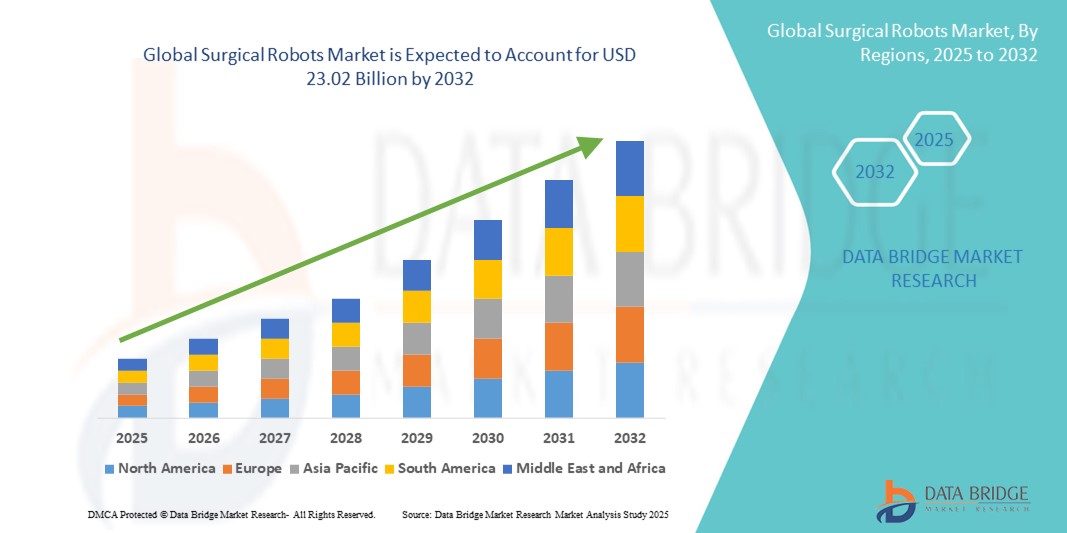

- تم تقدير حجم سوق الروبوتات الجراحية العالمية بنحو 6.12 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 23.02 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 18.00٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من خلال التبني المتزايد للإجراءات الجراحية الأقل تدخلاً ، بدعم من التقدم في تكنولوجيا الروبوتات التي توفر دقة أكبر وتحكمًا وتحسين نتائج المرضى

- علاوة على ذلك، فإن الطلب المتزايد على الأتمتة في غرف العمليات، إلى جانب الاستثمارات المتنامية في البنية التحتية للرعاية الصحية وتدريب الجراحين، يُرسّخ مكانة الروبوتات الجراحية كعنصر أساسي في الرعاية الجراحية من الجيل التالي. تُسرّع هذه العوامل المتقاربة من اعتماد أنظمة الروبوتات الجراحية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الروبوتات الجراحية

- أصبحت الروبوتات الجراحية، التي تمكن من إجراء عمليات جراحية عالية الدقة وأقل تدخلاً من خلال منصات بمساعدة الروبوت، ضرورية بشكل متزايد في غرف العمليات الحديثة في كل من المستشفيات ومراكز الجراحة الخارجية نظرًا لقدرتها على تعزيز الدقة الجراحية وتقليل أوقات التعافي وتحسين نتائج المرضى.

- الطلب المتزايد على الروبوتات الجراحية مدفوع في المقام الأول بالكميات المتزايدة من الإجراءات الجراحية المعقدة، والتحول العالمي نحو الجراحات الأقل تدخلاً، والتقدم التكنولوجي المستمر في الأجهزة الروبوتية، وتكامل الذكاء الاصطناعي، والتصوير في الوقت الفعلي.

- سيطرت أمريكا الشمالية على سوق الروبوتات الجراحية بأكبر حصة إيرادات بلغت 51.8% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتبني السريع للتقنيات الجراحية المبتكرة، وأطر السداد القوية، مع تصدر الولايات المتحدة بسبب معدلات الاستخدام العالية للأنظمة الروبوتية في تخصصات مثل جراحة المسالك البولية وأمراض النساء والجراحة العامة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق الروبوتات الجراحية خلال فترة التنبؤ بسبب توسع استثمارات الرعاية الصحية وزيادة برامج تدريب الجراحين والطلب المتزايد على الحلول الجراحية عالية التقنية في دول مثل الصين والهند واليابان.

- هيمن قطاع الجراحة العامة على سوق الروبوتات الجراحية بحصة سوقية بلغت 39% في عام 2024، وذلك بفضل نطاقه الواسع من التطبيقات وزيادة اعتماد التقنيات بمساعدة الروبوت في إجراءات مثل إصلاح الفتق وجراحات القولون والمستقيم وعمليات علاج السمنة.

نطاق التقرير وتقسيم سوق الروبوتات الجراحية

|

صفات |

رؤى رئيسية حول سوق الروبوتات الجراحية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الروبوتات الجراحية

الدقة والتكامل مع أنظمة التصوير والملاحة المدعومة بالذكاء الاصطناعي

- من الاتجاهات المهمة والسريعة التطور في سوق الروبوتات الجراحية العالمية دمج الذكاء الاصطناعي وتقنيات التصوير المتقدمة، مثل التصور ثلاثي الأبعاد الفوري، والتنقل أثناء الجراحة، والواقع المعزز. يُحدث هذا الدمج ثورة في دقة الجراحة، ويُحسّن النتائج، ويُمكّن من إجراء عمليات جراحية أكثر تعقيدًا وأقل تدخلاً في مختلف التخصصات.

- على سبيل المثال، تُدمج أنظمة دافنشي من شركة إنتويتيف سيرجيكال بشكل متزايد التحليلات القائمة على الذكاء الاصطناعي والأدوات الموجهة بالصور لمساعدة الجراحين على تحسين عملية اتخاذ القرار والتحكم في الأدوات. وبالمثل، تستفيد منصة Hugo™ RAS من شركة ميدترونيك من خوارزميات الذكاء الاصطناعي لتحسين أتمتة سير العمل وتنسيق حركة الذراع الروبوتية.

- يُمكّن تكامل الذكاء الاصطناعي من إجراء تحليلات تنبؤية ، وردود فعل آنية، وقياس حركة قائم على التعلم الآلي، مما يُساعد على تقليل ارتعاش اليد وتحسين الأداء الجراحي. على سبيل المثال، صُمم نظام Versius من CMR Surgical بقدرات تجميعية ووحداتية لتحسين تقنيات الجراحين باستمرار باستخدام رؤى الذكاء الاصطناعي.

- يتيح الجمع بين الروبوتات والتصوير أثناء الجراحة تعديلات ديناميكية أثناء الجراحة، مما يؤدي إلى تحسين الاستهداف التشريحي وتقليل المخاطر. تعمل شركات مثل زيمر بيوميت وسترايكر على تحسين أنظمتها بمنصات تنقل مدعومة بالذكاء الاصطناعي لإجراءات العظام مثل استبدال الركبة والورك.

- يُعيد هذا التوجه نحو الأنظمة الجراحية الذكية المدعومة بالذكاء الاصطناعي تعريف توقعات السلامة والدقة والتخصيص في غرف العمليات. ونتيجةً لذلك، تستثمر الشركات الناشئة والجهات الفاعلة الرئيسية بكثافة في البحث والتطوير لإنشاء منصات روبوتية قابلة للتشغيل البيني، تتكامل بسلاسة مع البنية التحتية لتكنولوجيا المعلومات في المستشفيات وأنظمة تحليل البيانات.

- يتزايد الطلب على الروبوتات الجراحية المجهزة بأنظمة توجيه ذكية بشكل مطرد في كل من الأسواق المتقدمة والناشئة، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للكفاءة الجراحية والدقة ونتائج تعافي المرضى.

ديناميكيات سوق الروبوتات الجراحية

سائق

الطلب المتزايد على الإجراءات الجراحية قليلة التدخل والتقدم التكنولوجي

- إن التفضيل العالمي المتزايد للجراحات الأقل تدخلاً (MIS)، والتي توفر صدمة أقل، وإقامات أقصر في المستشفى، وتعافيًا أسرع، هو المحرك الأساسي لتسريع الطلب على الروبوتات الجراحية

- على سبيل المثال، في فبراير 2024، دخلت منصة أوتافا الروبوتية التابعة لشركة جونسون آند جونسون مرحلة التجارب المتقدمة، حيث قدمت تصميمًا بستة أذرع وتصويرًا متكاملًا، بهدف توسيع نطاق الإجراءات الروبوتية في الجراحات العامة والصدرية. ومن المتوقع أن تعزز هذه الاستراتيجيات المبتكرة التي تنتهجها الجهات الفاعلة الرئيسية توسع السوق خلال الفترة المتوقعة.

- توفر الروبوتات الجراحية مهارة محسنة وتصورًا ثلاثي الأبعاد وتصفية الرعشة، مما يجعلها مثالية للإجراءات المعقدة في مجال جراحة المسالك البولية وأمراض النساء والعظام وأمراض القلب

- إن التبني المتزايد للأنظمة الروبوتية في مراكز الجراحة الخارجية والمستشفيات المجتمعية، مدفوعًا بالتصغير التكنولوجي والمنصات المعيارية، يعمل على توسيع إمكانية الوصول إلى ما هو أبعد من المؤسسات من الدرجة الأولى

- بالإضافة إلى ذلك، فإن العدد المتزايد من برامج تدريب الجراحين، وسياسات السداد المواتية في المناطق المتقدمة، والأدلة السريرية المتزايدة التي تدعم النتائج المحسنة مع الجراحات بمساعدة الروبوت تعمل على دفع نمو السوق بشكل أكبر.

ضبط النفس/التحدي

تكاليف النظام المرتفعة والحواجز التنظيمية

- يظل الاستثمار الأولي الكبير المطلوب لأنظمة الروبوتات الجراحية يشكل عائقًا رئيسيًا أمام التبني، وخاصة بالنسبة للمستشفيات والمرافق الصغيرة أو المتوسطة الحجم في الأسواق الحساسة للسعر

- على سبيل المثال، في مارس 2024، أصدرت إدارة الغذاء والدواء الأمريكية قرارًا بتعليق عملية المراجعة لنظام روبوتي من الجيل التالي من قبل شركة ناشئة مقرها الولايات المتحدة بسبب عدم كفاية البيانات السريرية طويلة الأجل، مما أدى إلى تأخير دخول الشركة إلى السوق وتسليط الضوء على المعايير الصارمة المطلوبة للموافقة.

- إلى جانب تكاليف الاستحواذ، تساهم النفقات المتكررة للصيانة والأجهزة وترخيص البرامج في ارتفاع التكلفة الإجمالية للملكية، مما يثني بعض مقدمي الرعاية الصحية عن التبني المبكر

- بالإضافة إلى ذلك، يُشكّل اجتياز المسارات التنظيمية المعقدة لأنظمة الجراحة الروبوتية تحدياتٍ للشركات الجديدة. فغالبًا ما تتطلب الموافقات التنظيمية تجارب سريرية مكثفة لإثبات السلامة والفعالية، مما قد يُطيل فترة طرح المنتج في السوق ويرفع تكاليف التطوير.

- تواجه المنصات الروبوتية الأحدث من شركات مثل Asensus Surgical أو Medicaroid ضغوطًا تنافسية وعقبات امتثال مع توسعها عالميًا، وخاصة في المناطق ذات الأطر التنظيمية الصارمة مثل الولايات المتحدة والاتحاد الأوروبي واليابان.

- وللتغلب على هذه التحديات، يركز اللاعبون الرئيسيون على تطوير أنظمة روبوتية فعالة من حيث التكلفة ومدمجة وقابلة للتطوير، إلى جانب توسيع نماذج الرعاية الصحية القائمة على القيمة وخيارات التمويل المرنة.

- إن تعزيز التعاون التنظيمي وزيادة تدريب الأطباء وإظهار الفوائد السريرية والاقتصادية طويلة الأجل سيكون أمرًا بالغ الأهمية لتحقيق نمو مستدام للسوق في السنوات القادمة

نطاق سوق الروبوتات الجراحية

يتم تقسيم السوق على أساس نوع المنتج والعلامة التجارية والتطبيق والمستخدم النهائي.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق الروبوتات الجراحية إلى أدوات، وأنظمة روبوتية، وملحقات، وخدمات. وقد هيمن قطاع الأدوات على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، نظرًا لاستخدامه المتكرر في العمليات الجراحية وحاجته إلى استبدال متكرر بعد دورات استخدام محددة. وتُعدّ أدوات مثل الأذرع الروبوتية، والأدوات الجراحية، والمُنفِّذات الطرفية أساسية للدقة، ويتم استبدالها بانتظام أكثر من الأنظمة الروبوتية نفسها، مما يُسهم بشكل كبير في الإيرادات المتكررة.

من المتوقع أن يشهد قطاع الأنظمة الروبوتية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بزيادة تركيب منصات الروبوتات المتقدمة في المستشفيات والمراكز الجراحية. وتجذب التطورات التكنولوجية، مثل الأنظمة المعيارية، وتكامل الذكاء الاصطناعي، وتحسين بيئة العمل، استثمارات جديدة، لا سيما في أسواق الرعاية الصحية الناشئة التي تسعى إلى تحديث بنيتها التحتية الجراحية.

- حسب العلامة التجارية

بناءً على العلامة التجارية، يُقسّم سوق الروبوتات الجراحية إلى نظام دافنشي الجراحي، وسايبرنايف، ورينيسانس، وأرتس، وروزا، وغيرها. وقد استحوذ نظام دافنشي الجراحي على أكبر حصة سوقية في عام 2024 بفضل دوره الريادي واعتماده العالمي الواسع في تخصصات تشمل جراحة المسالك البولية وأمراض النساء والجراحة العامة. وقد عززت نتائجه السريرية المثبتة، وموافقاته التنظيمية الواسعة، وتحديثاته المستمرة، مكانته الريادية في مجال الجراحة الروبوتية.

من المتوقع أن يشهد نظام ROSA أعلى معدل نمو خلال فترة التوقعات، بفضل تطبيقاته المتخصصة في جراحة الأعصاب وجراحة العظام. وتعزز قدرته على التكامل مع أدوات التصوير والملاحة الدقة، ويحظى بشعبية متزايدة بين جراحي العظام والدماغ الباحثين عن تقنيات أقل تدخلاً بمساعدة الروبوت.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الروبوتات الجراحية إلى الجراحة العامة، وجراحة المسالك البولية، وأمراض النساء، والجهاز الهضمي، واستئصال البروستاتا الجذري، وجراحة القلب والصدر، وجراحة القولون والمستقيم، والعلاج الإشعاعي، وغيرها. وسيستحوذ قطاع الجراحة العامة على أعلى حصة في السوق بنسبة 39% بحلول عام 2024، مدعومًا بالاعتماد الواسع على المساعدة الروبوتية في عمليات المناظير، مثل إصلاح الفتق وجراحات السمنة. وقد جعلت مرونة الروبوتات الجراحية في العديد من الإجراءات العامة منها جزءًا أساسيًا من غرف العمليات الحديثة.

من المتوقع أن يشهد قطاع جراحة المسالك البولية نموًا سريعًا بين عامي 2025 و2032، مدفوعًا بالعدد الكبير من جراحات استئصال البروستاتا والكلى التي تُجرى باستخدام الأنظمة الروبوتية. تُوفر الجراحة الروبوتية رؤيةً ودقةً مُحسّنتين في المساحات التشريحية الضيقة، مما يجعلها مناسبةً للغاية للتدخلات البولية الدقيقة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الروبوتات الجراحية إلى عيادات ومستشفيات ومراكز رعاية متنقلة وغيرها. وقد شكّل قطاع المستشفيات الحصة الأكبر من الإيرادات في عام ٢٠٢٤، بفضل زيادة القدرة على التبني، وتوافر الكوادر الطبية المؤهلة، وسهولة الحصول على رأس المال اللازم للبنية التحتية الروبوتية. كما تعمل المستشفيات كمراكز تدريب، وتُجري معظم العمليات الجراحية عالية التعقيد، مما يُعزز هيمنتها في السوق.

من المتوقع أن يشهد قطاع مراكز الرعاية الخارجية أسرع نمو بين عامي 2025 و2032. ويعزى ذلك إلى زيادة عدد الجراحات طفيفة التوغل للمرضى الخارجيين، والانتشار المتزايد للأنظمة الروبوتية المدمجة والفعّالة من حيث التكلفة، والمناسبة لجراحات اليوم الواحد. وتُسرّع بروتوكولات التعافي المُحسّنة وانخفاض تكاليف الإجراءات من وتيرة تحوّل الإجراءات الروبوتية إلى هذه المرافق.

تحليل إقليمي لسوق الروبوتات الجراحية

- سيطرت أمريكا الشمالية على سوق الروبوتات الجراحية بأكبر حصة إيرادات بلغت 51.8% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتبني السريع للتقنيات الجراحية المبتكرة، وأطر السداد القوية، مع تصدر الولايات المتحدة بسبب معدلات الاستخدام العالية للأنظمة الروبوتية في تخصصات مثل جراحة المسالك البولية وأمراض النساء والجراحة العامة.

- تعتمد المستشفيات والمراكز الجراحية في المنطقة بشكل متزايد على الأنظمة الروبوتية لإجراء عمليات معقدة بدقة متزايدة وأوقات تعافي أقل، وخاصة في تخصصات مثل جراحة المسالك البولية وأمراض النساء والجراحة العامة

- إن الوجود القوي للاعبين الرئيسيين في السوق، ونشاط البحث السريري القوي، والاستثمارات المتزايدة في الحلول الجراحية المتكاملة مع الذكاء الاصطناعي تستمر في تسريع التبني، مما يضع أمريكا الشمالية كقائد عالمي في مجال الجراحة بمساعدة الروبوت.

نظرة عامة على سوق الروبوتات الجراحية في الولايات المتحدة

استحوذ سوق الروبوتات الجراحية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 87%، في أمريكا الشمالية عام 2024، مدفوعًا بالاعتماد الواسع النطاق على الإجراءات الجراحية بمساعدة الروبوتات في المستشفيات ومراكز الجراحة المتقدمة. ويواصل تركيز البلاد القوي على الجراحات طفيفة التوغل، مدعومًا بهياكل سداد مواتية وابتكارات تكنولوجية سريعة، تعزيز الطلب. وتحافظ شركات تصنيع رائدة، مثل إنتويتيف سرجيكال وسترايكر وميدترونيك، على نفوذها الكبير، حيث تقدم أنظمة روبوتية متطورة في تخصصات متعددة. علاوة على ذلك، يعزز الاستثمار المتزايد في المنصات الجراحية المدمجة بالذكاء الاصطناعي وتوسيع برامج التدريب مكانة الولايات المتحدة كشركة رائدة عالميًا في مجال الروبوتات الجراحية.

نظرة عامة على سوق الروبوتات الجراحية في أوروبا

من المتوقع أن ينمو سوق الروبوتات الجراحية في أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بارتفاع معدل انتشار الأمراض المزمنة، وتزايد عدد العمليات الجراحية المعقدة، وبنية تحتية متينة للرعاية الصحية. تتبنى دول المنطقة الأنظمة الروبوتية لتعزيز دقة العمليات الجراحية وتحسين نتائج المرضى. كما أن المبادرات على مستوى الاتحاد الأوروبي لتحديث المستشفيات، والطلب المتزايد على الجراحات طفيفة التوغل، تعزز اعتماد هذه الأنظمة. بالإضافة إلى ذلك، يعزز التعاون بين شركات التكنولوجيا الطبية والمؤسسات الأكاديمية الابتكار ويشجع على تطبيق الأنظمة الروبوتية على نطاق أوسع في الجراحات العامة والتخصصية.

نظرة عامة على سوق الروبوتات الجراحية في المملكة المتحدة

من المتوقع أن ينمو سوق الروبوتات الجراحية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالتحول المتزايد نحو التقنيات قليلة التدخل وتحديث المرافق الجراحية التابعة لهيئة الخدمات الصحية الوطنية (NHS). ويدعم استثمار الحكومة في البنية التحتية للرعاية الصحية الرقمية ووجود جراحين ماهرين دمج الأنظمة الروبوتية في جراحات المسالك البولية وأمراض النساء والقولون والمستقيم. بالإضافة إلى ذلك، فإن تزايد الوعي لدى المرضى والنتائج السريرية الإيجابية يعززان الطلب في المستشفيات العامة والخاصة.

نظرة عامة على سوق الروبوتات الجراحية في ألمانيا

من المتوقع أن يشهد سوق الروبوتات الجراحية في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، والدعم التنظيمي القوي لابتكارات التكنولوجيا الطبية، والتركيز المتزايد على الكفاءة الجراحية. وتعتمد المستشفيات الألمانية المتقدمة تكنولوجيًا بشكل متزايد على الأنظمة الروبوتية في جراحات العظام والقلب والجراحة العامة. وتعزز الشراكات الاستراتيجية بين مقدمي الرعاية الصحية وشركات التكنولوجيا الطبية تطوير حلول روبوتية موضعية، في حين أن طلب المرضى على تعافي أسرع وتقليل مضاعفات ما بعد الجراحة يُعزز النمو المستمر.

نظرة عامة على سوق الروبوتات الجراحية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق الروبوتات الجراحية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 25.3% خلال الفترة المتوقعة من 2025 إلى 2032، مدعومًا بارتفاع الإنفاق على الرعاية الصحية، والتوسع الحضري، والاعتماد المتزايد على تقنيات الرعاية الصحية الذكية في دول مثل الصين واليابان والهند. وتُسرّع المبادرات الحكومية التي تُشجع على رقمنة الرعاية الصحية والتوسع السريع في البنية التحتية للمستشفيات نمو السوق. علاوة على ذلك، يُسهّل الإنتاج المحلي والمنافسة المتزايدة الوصول إلى الأنظمة الروبوتية، مما يُتيح اعتمادها على نطاق أوسع في قطاعي الرعاية الصحية العام والخاص.

نظرة عامة على سوق الروبوتات الجراحية في اليابان

يشهد سوق الروبوتات الجراحية في اليابان ازدهارًا ملحوظًا بفضل تركيز البلاد الكبير على التكنولوجيا الطبية المتقدمة والتحولات الديموغرافية، مثل شيخوخة السكان. وبفضل شبكة مستشفياتها القوية وتوجهها الثقافي نحو الدقة والأتمتة، تُدمج اليابان بسرعة الأنظمة الروبوتية في الجراحات العامة، وجراحات المسالك البولية، وجراحة العظام. ويعزز دعم الحكومة للذكاء الاصطناعي في مجال الرعاية الصحية، وزيادة استثمارات الشركات المحلية، هذا السوق. بالإضافة إلى ذلك، يُعزى الطلب المتزايد على الإجراءات الجراحية الأقل تدخلاً والتي تتم بمساعدة الروبوتات إلى تفضيل المرضى للتعافي السريع وتقليل المضاعفات.

نظرة عامة على سوق الروبوتات الجراحية في الهند

استحوذ سوق الروبوتات الجراحية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بتزايد الوعي بالجراحة الروبوتية، والتوسع السريع في قطاع الرعاية الصحية الخاص، وتزايد عبء الأمراض المزمنة. يتسارع اعتماد الروبوتات الجراحية في المستشفيات الكبرى، وخاصةً في جراحات أمراض النساء والأورام والمسالك البولية. تُوسّع المبادرات التي تشجع الشركات الناشئة في مجال التكنولوجيا الطبية، وتوفر حلول روبوتية فعّالة من حيث التكلفة من قِبَل المصنّعين المحليين، نطاق الوصول إلى هذه الخدمات في المناطق الحضرية وشبه الحضرية. كما يستفيد السوق من زيادة برامج تدريب الجراحين والتعاون في مجال الإرشاد عن بُعد.

حصة سوق الروبوتات الجراحية

تقود صناعة الروبوتات الجراحية في المقام الأول شركات راسخة، بما في ذلك:

- شركة إنتويتيف سرجيكال (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- شركة ميدروبوتكس (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- جلوبس ميديكال (الولايات المتحدة)

- شركة نوفاسيف (الولايات المتحدة)

- سميث + نيفيو (المملكة المتحدة)

- شركة تيتان الطبية (كندا)

- شركة ترانس إنتركس (الولايات المتحدة)

- المركز الطبي لجامعة بيتسبرغ (الولايات المتحدة)

- مازور روبوتيكس (إسرائيل)

- شركة أوريس هيلث (الولايات المتحدة)

- شركة كوريندوس (الولايات المتحدة)

- شركة رينيشو بي إل سي (المملكة المتحدة)

- شركة ميدينيرينغ المحدودة (ألمانيا)

- ميدترونيك (أيرلندا)

- شركة رينيشو المحدودة (المملكة المتحدة)

- بريسايس بي في (هولندا)

- مايكروشور (هولندا)

- avateramedical GmbH (ألمانيا)

- شركة سيمنز (ألمانيا)

ما هي التطورات الأخيرة في سوق الروبوتات الجراحية العالمية؟

- في مارس 2024، حصلت شركة Intuitive Surgical, Inc. على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام دافنشي 5 الجراحي من الجيل الخامس، والذي يتضمن ردود فعل لمسية مُحسّنة، ورؤية ثلاثية الأبعاد مُحسّنة، ومجموعة تحليلات مُدعّمة بالذكاء الاصطناعي. يهدف هذا التحديث إلى زيادة دقة الجراحة وتحسين أداء الجراح من خلال رؤى آنية. يعكس نظام دافنشي 5 ريادة Intuitive المستمرة في مجال الروبوتات الجراحية واستثمارها في تطوير القدرات لدعم الإجراءات الجراحية المعقدة قليلة التوغل. في مارس 2024، حصلت شركة Intuitive Surgical, Inc. على موافقة إدارة الغذاء والدواء الأمريكية 510(k) على نظام دافنشي 5 الجراحي من الجيل الخامس، والذي يتميز بأكثر من 150 تحسينًا، بما في ذلك استشعار القوة (ردود الفعل اللمسية)، والتصور ثلاثي الأبعاد المُحسّن، وقدرة حوسبة مُوسّعة، وتصميم وحدة تحكم مُحسّن.

- في فبراير 2024، كشفت شركة CMR Surgical عن تحديث رئيسي لنظام Versius الخاص بها، والذي يدمج قدرات التصوير الجديدة ICG (Indocyanine Green) لتحسين تصور تدفق الدم وتروية الأنسجة أثناء الجراحة الأقل توغلاً

- في مارس 2024، أعلنت شركة CMR Surgical عن إنجاز مهم: إجراء أكثر من 20 ألف عملية جراحية باستخدام نظام Versius الروبوتي، بما في ذلك أول حالة روبوتية للأطفال في المملكة المتحدة - طفل يبلغ من العمر سبع سنوات عولج من حالة في الكلى

- في أبريل 2024، أصبح نظام الجراحة Symani من شركة Medical MicroInstruments (MMI)، والذي يتميز بأذرع روبوتية معصمية ذات سبع درجات من الحرية وقمع الرعشة، أول روبوت معتمد من إدارة الغذاء والدواء الأمريكية للجراحة الدقيقة، مما يمثل اختراقًا في التطبيقات الجراحية فائقة الدقة

- في يوليو 2025، أعلنت شركة Zimmer Biomet أنها ستستحوذ على شركة Monogram Technologies مقابل ما يقرب من 177 مليون دولار أمريكي، مما يتيح لها الوصول إلى تقنيات جراحية شبه مستقلة وكاملة - بما في ذلك نظام استبدال الركبة الذي حصل على موافقة إدارة الغذاء والدواء الأمريكية في مارس 2025 - في خطوة استراتيجية لتعزيز محفظة الروبوتات الجراحية الخاصة بها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.