Global Synthetic Tissue Engineering Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.47 Billion

USD

4.22 Billion

2024

2032

USD

1.47 Billion

USD

4.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.47 Billion | |

| USD 4.22 Billion | |

| % | |

|

تجزئة سوق هندسة الأنسجة الاصطناعية العالمية، حسب نوع المادة (مواد بوليمرية، مواد سيراميكية، مواد مركبة، ومواد نانوية)، نوع المنتج (السقالات الاصطناعية، بدائل الجلد الاصطناعية، الطعوم الاصطناعية، الهلاميات المائية، وغيرها)، التطبيق (جراحة العظام، الجهاز العضلي الهيكلي، العناية بالجلد والجروح، أمراض القلب والأوعية الدموية، طب الأعصاب، طب الأسنان، طب المسالك البولية، وغيرها)، المستخدم النهائي (المستشفيات والعيادات، مراكز الجراحة الخارجية، العيادات التخصصية، المعاهد الأكاديمية والبحثية) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق هندسة الأنسجة الاصطناعية

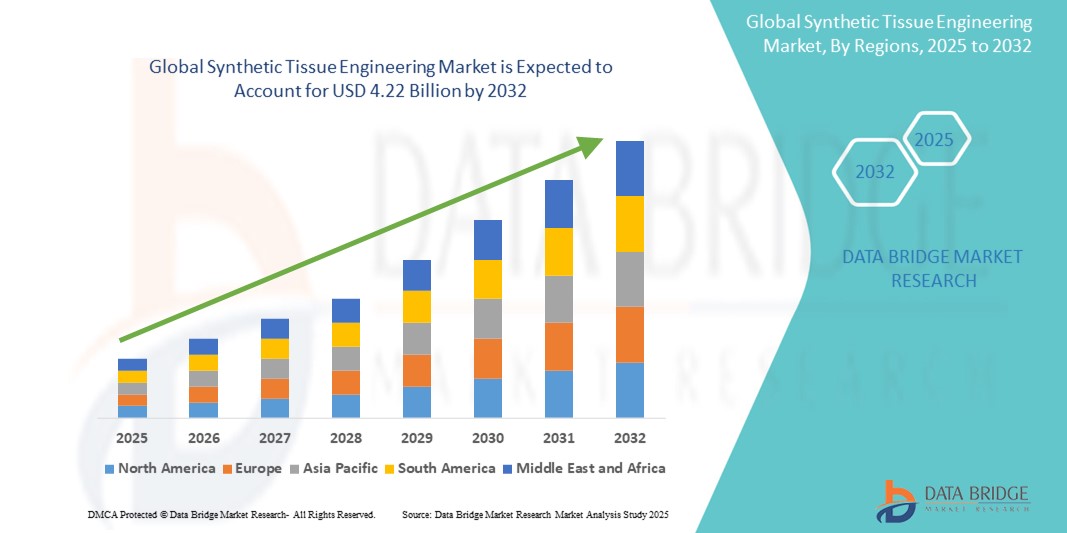

- تم تقييم حجم سوق هندسة الأنسجة الاصطناعية العالمية بـ 1.47 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.22 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 14.10٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال الطلب المتزايد على الطب التجديدي والعلاجات المتقدمة، وخاصة في جراحة العظام والأسنان وإعادة بناء الأنسجة الجلدية، حيث توفر المواد الاصطناعية حلولاً قابلة للتطوير وقابلة للتخصيص ودائمة.

- علاوة على ذلك، تُعزز التطورات المستمرة في المواد الحيوية، والطباعة الحيوية ثلاثية الأبعاد ، وتقنيات السقالات، دورَ التركيبات الاصطناعية كبدائل موثوقة للأنسجة المشتقة بيولوجيًا. تُسرّع هذه الابتكارات من اعتماد منتجات هندسة الأنسجة الاصطناعية، مما يُسهم بشكل كبير في توسع السوق.

تحليل سوق هندسة الأنسجة الاصطناعية

- أصبحت هندسة الأنسجة الاصطناعية، التي تستفيد من المواد الهندسية مثل البوليمرات والسيراميك والمركبات لإصلاح أو تجديد الأنسجة البشرية، ضرورية بشكل متزايد في الطب التجديدي والتطبيقات الطبية الحيوية بسبب قابليتها للتوسع والجودة الثابتة والقدرة على التغلب على قيود الطعوم المشتقة بيولوجيًا.

- الطلب المتزايد على حلول هندسة الأنسجة الاصطناعية مدفوع في المقام الأول بارتفاع حالات الصدمات والاضطرابات العظمية والجروح المزمنة، فضلاً عن التقدم في المواد الحيوية والطباعة ثلاثية الأبعاد وتكنولوجيا النانو التي تمكن من إعادة بناء الأنسجة بشكل أكثر دقة وفعالية.

- سيطرت أمريكا الشمالية على سوق هندسة الأنسجة الاصطناعية بأكبر حصة إيرادات بلغت 40.1% في عام 2024، مدفوعة بنظام بيئي قوي للبحث والتطوير، ودعم تنظيمي قوي للعلاجات المبتكرة، واعتماد كبير للسقالات الاصطناعية في الإجراءات التقويمية وطب الأسنان والترميمية في الولايات المتحدة، بدعم من المؤسسات الأكاديمية وقادة التكنولوجيا الحيوية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق هندسة الأنسجة الاصطناعية خلال فترة التوقعات بسبب ارتفاع الإنفاق على الرعاية الصحية وتوسيع نطاق الوصول إلى العلاجات المتقدمة والاستثمارات المتزايدة في البحث والبنية التحتية الطبية الحيوية.

- هيمن قطاع العظام على سوق هندسة الأنسجة الاصطناعية بحصة سوقية بلغت 59.4% في عام 2024، مدعومًا بزيادة حالات إصابات الجهاز العضلي الهيكلي، والطلب المرتفع على بدائل ترقيع العظام، والفائدة السريرية المثبتة للسقالات الاصطناعية في إصلاح المفاصل والغضاريف.

نطاق التقرير وتجزئة سوق هندسة الأنسجة الاصطناعية

|

صفات |

رؤى رئيسية حول سوق هندسة الأنسجة الاصطناعية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق هندسة الأنسجة الاصطناعية

"التطورات في الطباعة الحيوية ثلاثية الأبعاد وابتكار السقالات الاصطناعية"

- من الاتجاهات المهمة والمتسارعة في سوق هندسة الأنسجة الاصطناعية العالمية دمج تقنيات الطباعة الحيوية ثلاثية الأبعاد المتقدمة مع المواد الحيوية الاصطناعية مثل البوليمرات والسيراميك والمركبات. يُمكّن هذا التقارب من تطوير هياكل نسيجية عالية التخصيص ودقيقة هيكليًا للتطبيقات التجديدية.

- على سبيل المثال، تُعدّ شركات مثل CELLINK وAspect Biosystems رائدة في مجال منصات الطباعة الحيوية التي تستخدم الهلاميات المائية الاصطناعية والبوليمرات القابلة للتحلل الحيوي لتصنيع أنسجة وظيفية للجلد والغضاريف والأوعية الدموية. وبالمثل، تُصنّع Nanofiber Solutions هياكل ألياف نانوية منسوجة كهربائيًا تُحاكي المصفوفة خارج الخلوية الطبيعية، مما يدعم تعزيز التصاق الخلايا وتجديد الأنسجة.

- تشمل الابتكارات في مجال السقالات الاصطناعية الآن مواد ذكية تستجيب للمحفزات، وتتفاعل مع التغيرات البيئية مثل الرقم الهيدروجيني (pH) ودرجة الحرارة والحمل الميكانيكي. ويمكن لهذه المواد إطلاق عوامل حيوية نشطة أو تعديل صلابتها ديناميكيًا، مما يُحسّن نتائج الشفاء. على سبيل المثال، يجري حاليًا استكشاف السقالات الاصطناعية القابلة للحقن ذات أنماط إطلاق الأدوية المُتحكم بها لعلاج الجروح المزمنة وجراحة العظام.

- يُمكّن التكامل السلس لهذه التركيبات الاصطناعية في بروتوكولات هندسة الأنسجة الباحثين والأطباء من توحيد العلاجات وتوسيع نطاقها، مع تخصيص الغرسات بناءً على التشريح أو علم الأمراض الخاص بكل مريض. وهذا مفيد بشكل خاص في جراحة العظام وجراحة الوجه والفكين.

- يُعيد هذا التوجه نحو مواد تركيبية أكثر ذكاءً ووظائف حيوية وقابلية للتكيف سريريًا تشكيل مشهد الطب التجديدي. ونتيجةً لذلك، تُركز الشركات ومعاهد البحث بشكل متزايد على تطوير منصات تركيبية من الجيل التالي تُوفر الدعم الهيكلي والأداء البيولوجي.

- يتزايد الطلب على الهياكل الاصطناعية التي تدعم الطب الدقيق، وتقلل الاعتماد على أنسجة المتبرعين، وتمكن الإنتاج القابل للتطوير بسرعة في كل من الأسواق المتقدمة والناشئة، حيث تعطي أنظمة الرعاية الصحية الأولوية لحلول إصلاح الأنسجة المبتكرة والفعالة من حيث التكلفة.

ديناميكيات سوق هندسة الأنسجة الاصطناعية

سائق

"العبء المتزايد للأمراض المزمنة والطلب على العلاجات التجديدية"

- إن الانتشار المتزايد للأمراض المزمنة مثل هشاشة العظام وأمراض القلب والأوعية الدموية والقرحة السكرية والإصابات الرضحية هو المحرك الرئيسي للاعتماد المتزايد على حلول هندسة الأنسجة الاصطناعية في جميع أنحاء العالم

- على سبيل المثال، وفقًا لمنظمة الصحة العالمية، تؤثر أمراض الجهاز العضلي الهيكلي على أكثر من 1.7 مليار شخص حول العالم، مما يؤدي إلى تزايد الطلب على منتجات إصلاح العظام والغضاريف والمفاصل. تُوفر الدعامات الاصطناعية بديلاً موثوقًا وقابلًا للتكرار للطعوم البيولوجية، مما يُقلل من المضاعفات ويُحسّن فترات التعافي.

- نظرًا لأن الطعوم التقليدية ذات المصدر البيولوجي تواجه قيودًا بما في ذلك نقص الإمدادات، والرفض المناعي، وأمراض موقع المتبرع، فإن البدائل الاصطناعية توفر مزايا كبيرة في قابلية التوسع، والسلامة، وتخصيص المواد

- علاوة على ذلك، تُسرّع زيادة التمويل في مجال الطب التجديدي، إلى جانب التعاون الأكاديمي والصناعي، تطوير تقنيات الدعامات الاصطناعية وتبنيها سريريًا. كما تُعزز البرامج الحكومية الداعمة للبحث والتطوير في مجال المواد الحيوية، وتسريع أطر الموافقة على العلاجات المتقدمة، توسع السوق.

- إن مرونة المواد الاصطناعية التي يمكن تصميمها لتطبيقات محددة في مجال تقويم العظام والأسنان وأمراض القلب والأوعية الدموية والجروح تجعلها حلاً حاسماً للعلاجات الشخصية وغير الجراحية، بما يتماشى مع الاتجاه العالمي نحو الطب الدقيق.

ضبط النفس/التحدي

"مخاوف التوافق الحيوي والمسارات التنظيمية المعقدة"

- من التحديات الملحوظة في سوق هندسة الأنسجة الاصطناعية القلق بشأن التوافق الحيوي والسلامة السريرية طويلة الأمد لمواد السقالة الاصطناعية. فبينما تتميز البوليمرات والمركبات الاصطناعية بسلامة هيكلية عالية وتحلل متحكم فيه، إلا أنها قد تفتقر إلى المؤشرات البيولوجية اللازمة لتكامل الأنسجة بسلاسة دون تعديل السطح.

- على سبيل المثال، قد تُسبب الغرسات الاصطناعية التهابًا موضعيًا أو تليفًا إذا لم تُصمَّم هندسيًا أو تُعقَّم بشكل صحيح، مما يثير مخاوف الأطباء والجهات التنظيمية. كما أن الحاجة إلى تعزيز الوظائف الحيوية من خلال طلاء الأسطح أو دمج عوامل النمو تُضيف تعقيدًا وتكلفةً إلى عملية التطوير.

- بالإضافة إلى ذلك، تُشكّل العوائق التنظيمية عائقًا كبيرًا أمام التسويق التجاري، لا سيما في مناطق مثل الولايات المتحدة وأوروبا حيث يُشترط التحقق السريري الصارم. قد تكون إجراءات موافقة إدارة الغذاء والدواء الأمريكية (FDA) أو وكالة الأدوية الأوروبية (EMA) طويلة وتتطلب موارد كثيرة، لا سيما للشركات الناشئة أو المبتكرين الصغار.

- التكلفة هي عامل تقييدي آخر في حين أن الهياكل الاصطناعية تقدم قيمة طويلة الأجل، فإن التركيبات المتقدمة التي تحتوي على تقنية النانو أو المواد البيولوجية المضمنة يمكن أن تكون مكلفة في الإنتاج، مما يحد من إمكانية الوصول إليها في أنظمة الرعاية الصحية الحساسة للتكلفة.

- إن التغلب على هذه التحديات من خلال البحث والتطوير متعدد التخصصات، وتحسين تصميم المواد الحيوية، والشراكات الاستراتيجية، والأطر التنظيمية الداعمة سيكون ضروريًا لتحقيق الإمكانات الكاملة لهندسة الأنسجة الاصطناعية في الممارسة السريرية.

نطاق سوق هندسة الأنسجة الاصطناعية

يتم تقسيم السوق على أساس نوع المادة ونوع المنتج والتطبيق والمستخدم النهائي.

- حسب نوع المادة

بناءً على نوع المادة، يُقسّم سوق هندسة الأنسجة الاصطناعية إلى مواد بوليمرية، ومواد سيراميكية، ومواد مركبة، ومواد نانوية. وقد استحوذ قطاع المواد البوليمرية على أكبر حصة من إيرادات السوق في عام 2024 بفضل توافقه الحيوي المتميز، وتعدد استخداماته، ومعدلات تحلله القابلة للضبط. وتُستخدم البوليمرات مثل PLA وPLGA وPCL على نطاق واسع في تطوير الهياكل الداعمة في هندسة العظام والغضاريف والأنسجة الرخوة، نظرًا لسهولة تصنيعها وخصائصها الميكانيكية المتميزة.

من المتوقع أن يشهد قطاع المواد النانوية أسرع نمو بين عامي 2025 و2032. ويعزى هذا النمو إلى قدرتها على محاكاة المصفوفة خارج الخلوية الطبيعية على المستوى النانوي، مما يدعم التصاق الخلايا وتكاثرها وتمايزها. وتُستخدم المواد الاصطناعية النانوية بشكل متزايد في التئام الجروح المتقدم، وتجديد الخلايا العصبية، وتطبيقات توصيل الأدوية المُتحكم بها، مما يوفر فرصًا جديدة للابتكار العلاجي.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق هندسة الأنسجة الاصطناعية إلى سقالات اصطناعية، وبدائل جلدية اصطناعية، وطعوم اصطناعية، وجل مائي، وغيرها. هيمن قطاع السقالات الاصطناعية على السوق في عام 2024، مدعومًا باستخدامها الواسع في إصلاح العظام والغضاريف، بالإضافة إلى توفرها بأشكال قابلة للتخصيص لتطبيقات خاصة بالأنسجة. تُفضّل هذه السقالات نظرًا لسلامتها الهيكلية، وقابليتها للتوسع، وقدرتها على التكيف مع الأداء البيوميكانيكي.

من المتوقع أن ينمو قطاع المواد الهلامية المائية بأعلى معدل نمو سنوي مركب في الفترة من 2025 إلى 2032. وتكتسب المواد الهلامية المائية الاصطناعية زخمًا في تطبيقات الأنسجة الرخوة، بما في ذلك التئام الجروح، وطب العيون، وتوصيل الأدوية، نظرًا لمحتواها العالي من الماء، ومرونتها، وقدرتها على دمج العوامل النشطة بيولوجيًا.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق هندسة الأنسجة الاصطناعية إلى جراحة العظام، والجهاز العضلي الهيكلي، والعناية بالجلد والجروح، وأمراض القلب والأوعية الدموية، والأعصاب، وطب الأسنان، وجراحة المسالك البولية، وغيرها. وقد استحوذ قطاع جراحة العظام على الحصة الأكبر بنسبة 59.4% في عام 2024، مدفوعًا بارتفاع عدد إصابات العظام، واضطرابات العظام التنكسية، والاعتماد المتزايد على بدائل طعوم العظام الاصطناعية. وتستفيد هذه التطبيقات بشكل كبير من المواد الاصطناعية التي توفر المتانة والتوافق الحيوي والتحلل المتحكم فيه.

من المتوقع أن يشهد قطاع العناية بالبشرة والجروح أسرع نمو خلال الفترة المتوقعة. ويتزايد الطلب نتيجةً لتزايد شيخوخة السكان، وحالات الجروح المرتبطة بالسكري، وإصابات الحروق، حيث توفر بدائل الجلد الاصطناعية والهيدروجيلات فعالية في الشفاء ومكافحة العدوى.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق هندسة الأنسجة الاصطناعية إلى مستشفيات وعيادات، ومراكز جراحية متنقلة، وعيادات تخصصية، ومعاهد أكاديمية وبحثية. وقد تصدّر قطاع المستشفيات والعيادات السوق في عام ٢٠٢٤ بفضل العدد الكبير من العمليات الجراحية والاعتماد الواسع على منتجات هندسة الأنسجة الاصطناعية في التدخلات الترميمية وجراحة العظام. كما أن توافر البنية التحتية المتطورة والكوادر المهنية المدربة يعززان هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع المعاهد الأكاديمية والبحثية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد أنشطة البحث والتطوير، والتمويل الحكومي، وتطوير مواد حيوية اصطناعية جديدة. ويساهم التعاون بين المؤسسات الأكاديمية وشركات التكنولوجيا الحيوية في تسريع الابتكار والاختبارات السريرية المبكرة في مجال هندسة الأنسجة.

تحليل إقليمي لسوق هندسة الأنسجة الاصطناعية

- سيطرت أمريكا الشمالية على سوق هندسة الأنسجة الاصطناعية بأكبر حصة إيرادات بلغت 40.1% في عام 2024، مدفوعة بنظام بيئي قوي للبحث والتطوير، ودعم تنظيمي قوي للعلاجات المبتكرة، واعتماد كبير للسقالات الاصطناعية في الإجراءات التقويمية وطب الأسنان والترميمية في الولايات المتحدة، بدعم من المؤسسات الأكاديمية وقادة التكنولوجيا الحيوية.

- وتقود الولايات المتحدة، على وجه الخصوص، النمو الإقليمي مع الطلب السريري المرتفع على تطبيقات العظام والأسنان وأمراض القلب والأوعية الدموية، فضلاً عن وجود شركات التكنولوجيا الحيوية الكبرى ومؤسسات البحث الأكاديمي التي تركز على ابتكار هندسة الأنسجة.

- وتحظى قيادة المنطقة بدعم أكبر من خلال السياسات التنظيمية المواتية، وزيادة الإجراءات الجراحية التي تنطوي على هياكل اصطناعية، وزيادة الاستثمارات في البحث والتطوير في مجال المواد الحيوية، مما يضع هندسة الأنسجة الاصطناعية كمكون أساسي في الاستراتيجيات العلاجية الحديثة في المستشفيات والعيادات المتخصصة.

نظرة عامة على سوق هندسة الأنسجة الاصطناعية في الولايات المتحدة

استحوذ سوق هندسة الأنسجة الاصطناعية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 82%، في أمريكا الشمالية عام 2024، مدعومًا بتمويل قوي للأبحاث، والتبني السريري المبكر، ومنظومة متكاملة من شركات التكنولوجيا الحيوية والأجهزة الطبية. ويعزى الطلب المتزايد إلى تزايد جراحات العظام، وإعادة بناء الأسنان، وإجراءات القلب والأوعية الدموية، حيث تُفضل الدعامات الاصطناعية لإمكانية تكرار نتائجها وسلامتها. ويواصل وجود مؤسسات بحثية أكاديمية رائدة، ومسارات إدارة الغذاء والدواء الأمريكية المواتية للعلاجات المتقدمة، دفع عجلة الابتكار. علاوة على ذلك، يُسهم التكامل المتزايد للطباعة الحيوية ثلاثية الأبعاد والمواد الحيوية الاصطناعية في العلاجات التجديدية بشكل كبير في توسع السوق.

نظرة عامة على سوق هندسة الأنسجة الاصطناعية في أوروبا

من المتوقع أن يشهد سوق هندسة الأنسجة الاصطناعية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بتشجيع الجهات التنظيمية للعلاجات المتقدمة وتزايد الطلب على بدائل الأنسجة في جراحات العظام والترميم. ويساهم ارتفاع نسبة الشيخوخة في المنطقة، إلى جانب رقمنة الرعاية الصحية والتركيز السريري على الحلول الهندسية الحيوية، في تعزيز اعتماد الهياكل الاصطناعية. وتشهد دول مثل ألمانيا والمملكة المتحدة وفرنسا نموًا قويًا في التعاون الأكاديمي والصناعي والتجارب السريرية. ويتزايد استخدام منتجات الأنسجة الاصطناعية في مؤسسات الرعاية الصحية العامة والخاصة، لا سيما في تطبيقات العناية بالجروح وترميم الأسنان.

نظرة عامة على سوق هندسة الأنسجة الاصطناعية في المملكة المتحدة

من المتوقع أن ينمو سوق هندسة الأنسجة الاصطناعية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد حالات أمراض الجهاز العضلي الهيكلي واهتمام هيئة الخدمات الصحية الوطنية المتزايد بالحلول التجديدية. تساهم شبكة الأبحاث الجامعية القوية في البلاد وقطاع التكنولوجيا الحيوية في تطوير المواد الحيوية الاصطناعية للاستخدام السريري. كما أن الدعم الحكومي للابتكار في علوم الحياة والتركيز على تقليل أوقات انتظار عمليات الزرع يشجعان على اعتماد الطعوم والسقالات الاصطناعية الجاهزة للاستخدام الجراحي في المستشفيات والمراكز المتخصصة.

نظرة عامة على سوق هندسة الأنسجة الاصطناعية في ألمانيا

من المتوقع أن يشهد سوق هندسة الأنسجة الاصطناعية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتنامي الاستثمارات في الهندسة الطبية الحيوية وسمعة البلاد في مجال الابتكار في تقنيات الرعاية الصحية. تدعم القاعدة الصناعية القوية والشراكات الأكاديمية التقدم في مجال تصنيع البوليمرات الاصطناعية والسقالات. ويساهم الطلب المتزايد على الحلول المستدامة المُصممة مختبريًا في مجالات جراحة العظام وطب الأسنان والطب الترميمي، والمتوافقة مع معايير صارمة للجودة والتوافق الحيوي، في وضع ألمانيا كمحرك رئيسي لهندسة الأنسجة الاصطناعية في أوروبا.

نظرة عامة على سوق هندسة الأنسجة الاصطناعية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق هندسة الأنسجة الاصطناعية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 16.1% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتوسع فرص الحصول على الرعاية الصحية، وزيادة الاستثمارات في هذا المجال، والابتكار التكنولوجي في دول مثل الصين واليابان وكوريا الجنوبية والهند. وتستفيد المنطقة من تسارع شيخوخة السكان، وارتفاع معدلات الإصابات والأمراض المزمنة، والدعم الحكومي للطب التجديدي. وتعزز قدرات التصنيع المحلية وانخفاض تكاليف الإنتاج القدرة على تحمل التكاليف، مما يوسع نطاق استخدام الدعامات الاصطناعية في مختلف المرافق السريرية.

نظرة عامة على سوق هندسة الأنسجة الاصطناعية في اليابان

يشهد سوق هندسة الأنسجة الاصطناعية في اليابان زخمًا متزايدًا بفضل ريادته في مجال التكنولوجيا الحيوية، وشعبه المُلِمِّ بالتكنولوجيا، والطلب المتزايد على الحلول التجديدية قليلة التدخل. ومع تزايد عدد كبار السن وارتفاع معدل انتشار أمراض العظام والتنكسية، تستثمر اليابان بكثافة في الطعوم الاصطناعية والطباعة الحيوية ثلاثية الأبعاد. ويساهم تركيز اليابان على البنية التحتية الذكية للرعاية الصحية، وقطاع البحث والتطوير المحلي القوي، في دفع عجلة النشر السريري والتجاري لحلول الأنسجة الاصطناعية، لا سيما في مجالي جراحة العظام وطب الأسنان.

نظرة عامة على سوق هندسة الأنسجة الاصطناعية في الهند

استحوذ سوق هندسة الأنسجة الاصطناعية في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى ضخامة عدد سكانها وتسارع تحضرهم، وارتفاع دخل الطبقة المتوسطة، وزيادة الاستثمار في البنية التحتية للرعاية الصحية. ومع توسع الهند في الوصول إلى الإجراءات الجراحية المتقدمة والعلاجات التجديدية، يتزايد الطلب على الهياكل الاصطناعية الفعالة من حيث التكلفة والقابلة للتطوير. وتساهم المبادرات الحكومية الداعمة للتكنولوجيا الحيوية والابتكار الطبي، إلى جانب قدرات التصنيع المحلية، في ترسيخ مكانة الهند كسوق عالية النمو لهندسة الأنسجة الاصطناعية في قطاعي الرعاية الصحية العام والخاص.

حصة سوق هندسة الأنسجة الاصطناعية

وتدار صناعة هندسة الأنسجة الاصطناعية بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة كول بلانت للتكنولوجيا الحيوية المحدودة (إسرائيل)

- شركة ريفبيو (الولايات المتحدة)

- مجموعة BICO AB (السويد)

- سيلينك (السويد)

- شركة انتيغرا لعلوم الحياة (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- شركة أورجانوجينيسيس القابضة (الولايات المتحدة)

- شركة زيمر بيوميت القابضة المحدودة (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- شركة باكستر الدولية (الولايات المتحدة)

- شركة تي إي آي للعلوم البيولوجية (الولايات المتحدة)

- سميث + نيفيو (المملكة المتحدة)

- كوك (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة)

- شركة ماتريسيل المحدودة (ألمانيا)

- شركة أورثوسيل المحدودة (أستراليا)

- شركة أثيرسيس (الولايات المتحدة)

- شركة فيريسيل (الولايات المتحدة)

- شركة بيوكومبوسيتس المحدودة (المملكة المتحدة)

ما هي التطورات الأخيرة في سوق هندسة الأنسجة الاصطناعية العالمية؟

- في مارس 2024، أعلنت شركة كول بلانت للتكنولوجيا الحيوية، المتخصصة في الطب التجديدي، عن النتائج ما قبل السريرية الناجحة لحبرها الحيوي الاصطناعي القائم على الكولاجين، والمُصمم للطباعة الحيوية ثلاثية الأبعاد للأنسجة والأعضاء. وقد أظهر الحبر الحيوي، المصنوع من الكولاجين البشري المُعاد تركيبه، توافقًا حيويًا ممتازًا ودعمًا هيكليًا لتجديد الأنسجة. يُعزز هذا التقدم مكانة كول بلانت كرائدة في مجال التصنيع الحيوي، ويُبرز التقارب المتزايد بين المواد الحيوية الاصطناعية والطباعة ثلاثية الأبعاد في تطبيقات هندسة الأنسجة.

- في فبراير 2024، طرحت مجموعة BICO AB، الرائدة عالميًا في تقنيات التقارب الحيوي، طابعة BIO X6، وهي طابعة حيوية ثلاثية الأبعاد بستة رؤوس طباعة، مصممة لتصنيع أنسجة متعددة المواد باستخدام الهلاميات المائية والبوليمرات الاصطناعية. يتيح هذا النظام طباعة عالية الإنتاجية للأنسجة المعقدة، ويدعم البحث الدوائي وتطوير الطب التجديدي. يُبرز هذا الابتكار الدور المتنامي لحلول السقالات الاصطناعية القابلة للتخصيص في التطبيقات الطبية من الجيل التالي.

- في يناير 2024، حصلت شركة RevBio, Inc. على تصنيف جهاز رائد من إدارة الغذاء والدواء الأمريكية (FDA) لمادة TETRANITE اللاصقة للعظام الاصطناعية، والمخصصة لتطبيقات الجمجمة والعظام. تُمكّن هذه المادة الحيوية الاصطناعية من تجديد العظام بسرعة وتثبيتها بشكل مستقر، مما يُحسّن النتائج بشكل كبير مقارنةً بطرق التطعيم التقليدية. يُمثل هذا التكريم إنجازًا هامًا في تسريع المسارات التنظيمية لمنتجات هندسة الأنسجة الاصطناعية.

- في ديسمبر 2023، تعاون باحثون في جامعة كامبريدج مع شركة ناشئة في مجال التكنولوجيا الحيوية لتطوير سقالات ألياف نانوية منسوجة كهربائيًا مصنوعة من بوليمرات اصطناعية قابلة للتحلل الحيوي لتجديد الأعصاب. حصل المشروع على تمويل من هيئة البحث والابتكار في المملكة المتحدة (UKRI)، ويستهدف التجارب السريرية في عام 2025. يُبرز هذا الابتكار إمكانات المواد النانوية الاصطناعية في معالجة الإصابات العصبية المعقدة.

- في أكتوبر 2023، أطلقت شركة DSM Biomedical، الرائدة في مجال المواد الحيوية، خطًا جديدًا من البوليمرات الاصطناعية القابلة للتخصيص، المصممة خصيصًا للاستخدام في هندسة أنسجة القلب والأوعية الدموية والأسنان. تتميز هذه المواد بمعدلات تحلل قابلة للضبط وخصائص التصاق خلوي مُحسّنة، مما يُلبي احتياجات مُصنّعي الأجهزة الذين يبحثون عن حلول اصطناعية قابلة للتطوير. يعكس هذا التطور الطلب المتزايد على المواد الحيوية الاصطناعية المتخصصة والمُخصصة للتطبيقات في المجال الطبي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.