Global Systemic Lupus Erythematosus Sle And Lupus Nephritis Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.85 Billion

USD

4.44 Billion

2024

2032

USD

2.85 Billion

USD

4.44 Billion

2024

2032

| 2025 –2032 | |

| USD 2.85 Billion | |

| USD 4.44 Billion | |

| % | |

|

تجزئة سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي العالمي، حسب العلاج (مضادات الملاريا، الستيرويدات، سيكلوفوسفاميد، أزاثيوبرين، ميثوتريكسات، بنليستا، ريتوكسيماب، وغيرها)، شكل الجرعة (المحلول، الحقن، وغيرها)، طريقة الإعطاء (تحت الجلد، الوريد، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)

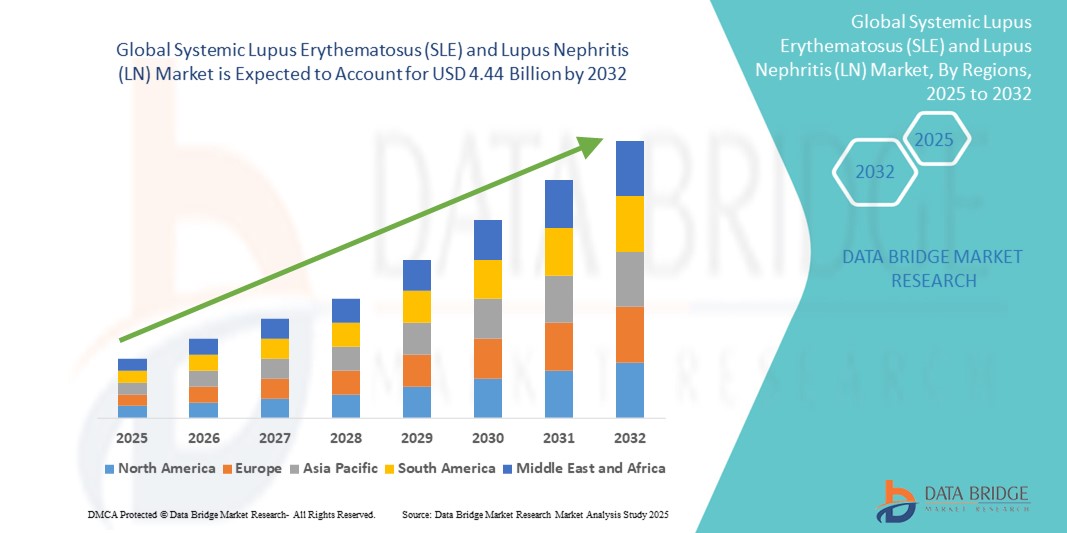

- تم تقييم حجم سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) العالمي بنحو 2.85 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.44 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.70٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد للاضطرابات المناعية الذاتية مثل الذئبة الحمامية الجهازية (SLE) ومظاهرها الكلوية الشديدة، التهاب الكلية الذئبي (LN)، مما يؤدي إلى زيادة الطلب على الأدوات العلاجية والتشخيصية المتقدمة في كل من المناطق المتقدمة والنامية.

- علاوة على ذلك، يُرسّخ الطلب المتزايد على حلول إدارة الأمراض المُستهدفة وسهلة الاستخدام وطويلة الأمد اعتماد العلاجات البيولوجية والعلاجات المثبطة للمناعة كمعيار أساسي لعلاج الذئبة الحمامية الجهازية والتهاب الكلية الذئبي. تُسرّع هذه العوامل المُجتمعة من إقبال مرضى الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)

- الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) هما اضطرابان مناعيان ذاتيان مزمنان يؤثران بشكل كبير على جودة حياة المريض ويزيدان من خطر تلف الأعضاء الشديد، وخاصة الكلى في حالات الذئبة الحمامية الجهازية. يُعدّ الانتشار المتزايد لأمراض المناعة الذاتية، والتحسينات في القدرات التشخيصية، والتطورات في مجال الأدوية البيولوجية الموجهة، عوامل رئيسية تدفع نمو السوق.

- الطلب المتزايد على العلاجات المتقدمة مدفوع في المقام الأول بالعدد المتزايد من تشخيصات الذئبة الحمامية الجهازية والعصبية اللمفاوية، وزيادة الوعي بين المرضى والعاملين في مجال الرعاية الصحية، وإطلاق علاجات بيولوجية جديدة مثل بيليموماب وفوكلوسبورين.

- سيطرت أمريكا الشمالية على سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) بحصة إيرادات بلغت 37.6٪ في عام 2024، ويعزى ذلك إلى البنية التحتية المتقدمة للرعاية الصحية في المنطقة، والوعي العالي بالمرض، وسياسات السداد القوية، ووجود شركات الأدوية الكبرى المشاركة في التجارب السريرية وإطلاق المنتجات الجديدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) خلال الفترة المتوقعة، مدفوعة بزيادة الوصول إلى الرعاية الصحية، وارتفاع معدل انتشار أمراض المناعة الذاتية، وتوسيع جهود البحث السريري، وتزايد الاستثمارات العامة والخاصة في علاج الأمراض النادرة والمزمنة.

- هيمن قطاع الحقن على سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) بحصة سوقية بلغت 53.4% في عام 2024، وذلك بسبب الاستخدام العالي للعلاجات الوريدية لحالات التهاب الكلية الذئبي المتوسطة إلى الشديدة.

نطاق التقرير وتجزئة سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)

|

صفات |

الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) - رؤى السوق الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)

" المشهد المتطور للعلاجات الشخصية والمستهدفة "

- إن الاتجاه المهم والمتسارع في السوق العالمية لمرض الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) هو التحول السريع نحو الطب الشخصي والعلاجات البيولوجية المستهدفة، بهدف معالجة التباين في المرض وتحسين نتائج المرضى على المدى الطويل.

- على سبيل المثال، برز فوكلوسبورين (لوبكينيس) وبيليموماب (بينليستا) كأهمّ العلاجات المُبتكرة في علاج التهاب الكلية الذئبي، وذلك باستهداف مسارات مناعية مُحددة وتقليل نوبات التهاب الكلية. تُمثّل هذه الأدوية نقلة نوعية من مثبطات المناعة التقليدية إلى علاجات أكثر دقةً وتعديلًا للمرض.

- إن اعتماد العلاجات البيولوجية الموجهة يعزز ثقة الأطباء في التدخل المبكر والسيطرة على المرض بشكل أفضل. كما توفر هذه العلاجات مستويات سلامة أفضل وتقليل الاعتماد على الكورتيكوستيرويدات، وهو أمرٌ يُمثل مصدر قلق كبير في إدارة مرض الذئبة الحمامية الجهازية على المدى الطويل.

- إن التقدم في اكتشاف المؤشرات الحيوية والتشخيصات المصاحبة يمكّن الأطباء من تصنيف المرضى بناءً على الملفات الوراثية والمصلية، وبالتالي تحسين الاستجابات العلاجية وتقليل الآثار الضارة

- تستثمر شركات الأدوية والتكنولوجيا الحيوية بكثافة في التجارب السريرية والتعاون في البحث والتطوير لتوسيع نطاق علاج الذئبة الحمامية الجهازية والعصب السمعي. وتوجد العديد من الأدوية التجريبية التي تستهدف مسارات الإنترفيرون، وإشارات الخلايا البائية، ومثبطات JAK في مراحلها الأخيرة من التطوير.

- يتزايد الطلب على العلاجات التي توفر حماية طويلة الأمد للأعضاء وتحسينات في نوعية الحياة عبر أنظمة الرعاية الصحية العالمية، حيث يسعى المرضى ومقدمو الخدمات بشكل متزايد إلى حلول مخصصة مدعومة بأدلة سريرية قوية

ديناميكيات سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)

سائق

"الحاجة المتزايدة نتيجةً لارتفاع معدل انتشار أمراض المناعة الذاتية والتقدم في العلاجات المستهدفة"

- إن ارتفاع معدل الإصابة بالاضطرابات المناعية الذاتية على مستوى العالم، وخاصة بين النساء في سن الإنجاب، إلى جانب الوعي المتزايد بشأن الإدارة المبكرة للمرض، يعد محركًا مهمًا للطلب المتزايد على خيارات علاج فعالة لمرض الذئبة الحمامية الجهازية والتهاب الغدد اللمفاوية.

- على سبيل المثال، في أبريل 2024، أعلنت شركة أسترازينيكا عن توسيع تجاربها على دواء أنيفرولوماب لتشمل فئات أوسع من مرضى الذئبة الحمامية الجهازية، مما يُبرز الاستثمار المستمر في العلاجات البيولوجية المُستهدفة. ومن المتوقع أن تُسهم هذه الاستراتيجيات التي تنتهجها الشركات الرئيسية في نمو قطاع الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) خلال الفترة المتوقعة.

- مع تزايد وعي المرضى ومقدمي الرعاية الصحية بالمخاطر المرتبطة بالالتهاب غير المنضبط وتلف الأعضاء، هناك طلب متزايد على العلاجات التي توفر سيطرة أفضل على المرض على المدى الطويل وآثارًا جانبية أقل

- علاوة على ذلك، فإن الشعبية المتزايدة للطب الدقيق وتطوير المواد البيولوجية ومنظمات المناعة تجعل علاجات الذئبة الحمامية الجهازية والتهاب الغدد اللمفاوية المستهدفة جزءًا لا يتجزأ من رعاية أمراض المناعة الذاتية المتقدمة.

- إن توافر تركيبات الحقن تحت الجلد والأدوية ذاتية الاستخدام، وتحسين النتائج السريرية مع أدوية أحدث مثل بنليستا وريتوكسيماب، والاتجاه نحو أنظمة علاجية تركز على المريض، عوامل رئيسية تدفع باتجاه تبني هذه الأدوية. كما أن التحول نحو رعاية المرضى الخارجيين، إلى جانب زيادة إمكانية الوصول إلى الصيدليات المتخصصة، يُسهم بشكل أكبر في نمو السوق.

ضبط النفس/التحدي

" الوعي المحدود في المناطق النامية والتكلفة العالية للعلاجات البيولوجية "

- لا يزال الوعي المحدود بالمرض، وخاصةً في المناطق الريفية ذات الدخل المنخفض، يُشكل عائقًا رئيسيًا أمام التشخيص المبكر والتدخل في الوقت المناسب لكلٍّ من الذئبة الحمامية الجهازية والعصب السمعي. يُشخَّص العديد من المرضى في مراحل متقدمة، مما يُقلل من فعالية العلاج.

- على سبيل المثال، تظل معدلات التشخيص غير الكافي مرتفعة في المناطق التي تفتقر إلى المتخصصين في أمراض الروماتيزم والوصول إلى التشخيصات المعملية المتقدمة، مما يؤخر بدء العلاج ويزيد من سوء التشخيص.

- إن معالجة هذه التحديات من خلال حملات التوعية، وتحسين التدريب على الرعاية الأولية، والوصول إلى لوحات التشخيص (على سبيل المثال، ANA، anti-dsDNA) أمر ضروري للكشف عن المرض في الوقت المناسب

- بالإضافة إلى ذلك، فإن التكلفة العالية للعلاجات البيولوجية مثل بنليستا وريتوكسيماب قد تكون باهظة الثمن بالنسبة للعديد من المرضى، وخاصة في البلدان ذات الدخل المتوسط والمنخفض التي تفتقر إلى التغطية التأمينية أو أطر السداد.

- في حين أن الأدوية الحيوية المتشابهة ومثبطات المناعة العامة آخذة في الظهور، إلا أن فجوة القدرة على تحمل التكاليف لا تزال تحد من الوصول الواسع النطاق إلى العلاجات المثلى. وهذا يحد من الالتزام بالعلاج على المدى الطويل والسيطرة على المرض.

- إن التغلب على هذه التحديات من خلال توسيع نطاق تغطية الرعاية الصحية، وإدراج علاجات الذئبة الحمامية الجهازية/التغذية اللاإرادية في الصيغ الوطنية، والترويج للأدوية الحيوية المماثلة سيكون أمرًا بالغ الأهمية لضمان النمو المستدام للسوق العالمية.

نطاق سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)

يتم تقسيم السوق على أساس العلاج، وشكل الجرعة، وطريقة الإدارة، والمستخدمين النهائيين، وقناة التوزيع.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) إلى علاجات مضادة للملاريا، والستيرويدات، وسيكلوفوسفاميد، وأزاثيوبرين، وميثوتريكسات، وبينليستا، وريتوكسيماب، وغيرها. وقد هيمنت فئة بينليستا على السوق بحصة سوقية بلغت 28.6% في عام 2024، بفضل فعاليتها المثبتة ومستوى سلامتها الإيجابي لعلاج الذئبة الحمامية الجهازية والتهاب الكلية الذئبي.

من المتوقع أن يسجل قطاع الريتوكسيماب أسرع معدل نمو سنوي مركب بنسبة 7.9% من عام 2025 إلى عام 2032، بدعم من الاستخدام المتزايد خارج العلامة وتوسع الأدلة البحثية لفعاليته في الحالات المقاومة.

- حسب شكل الجرعة

بناءً على شكل الجرعة، يُقسّم سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) إلى محاليل وحقن وغيرها. وقد استحوذ قطاع الحقن على أكبر حصة سوقية بنسبة 53.4% في عام 2024، وذلك بفضل الاستخدام الواسع للعلاجات الوريدية لحالات التهاب الكلية الذئبي المتوسطة إلى الشديدة.

ومن المتوقع أن يشهد قطاع الحلول أسرع معدل نمو سنوي مركب بنسبة 6.3% خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على الأدوية القابلة لإعادة التكوين عن طريق الفم في العيادات الخارجية.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) إلى علاجات تحت الجلد، وريدية، وغيرها. وقد شكّل العلاج الوريدي أكبر حصة من الإيرادات بنسبة 46.7% في عام 2024، ويعود ذلك بشكل رئيسي إلى استخدام الأدوية البيولوجية ومثبطات المناعة في المستشفيات.

ومن المتوقع أن يسجل قطاع الحقن تحت الجلد أعلى معدل نمو سنوي مركب بنسبة 8.1% من عام 2025 إلى عام 2032، مع تزايد إمكانية الوصول إلى خيارات الإدارة الذاتية في المنزل واعتمادها على نطاق واسع.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) إلى عيادات ومستشفيات وغيرها. وسيُهيمن قطاع المستشفيات على السوق بحصة سوقية تبلغ 61.2% في عام 2024، بفضل توافر معدات التشخيص المتطورة والرعاية متعددة التخصصات.

ومن المتوقع أن ينمو قطاع العيادات بمعدل نمو سنوي مركب نسبته 6.8% من عام 2025 إلى عام 2032، مدفوعًا بارتفاع أحجام العلاج للمرضى الخارجيين والرعاية طويلة الأمد القائمة على المتخصصين.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد استحوذ قطاع صيدليات المستشفيات على الحصة الأكبر بنسبة 48.9% في عام 2024، مدعومًا بالتوريد المباشر للأدوية التخصصية للاستخدام الداخلي.

من المتوقع أن يسجل قطاع الصيدليات عبر الإنترنت أسرع معدل نمو سنوي مركب بنسبة 9.3% خلال الفترة المتوقعة، مدفوعًا بالاعتماد المتزايد على التجارة الإلكترونية، وطلب التوصيل إلى المنازل، وراحة العلاج المزمن.

تحليل إقليمي لسوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)

- سيطرت أمريكا الشمالية على سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) بأكبر حصة إيرادات بلغت 37.6٪ في عام 2024، مدفوعة ببنية تحتية قوية للأبحاث السريرية

- معدلات التشخيص المبكر، والاعتماد الكبير على العلاجات البيولوجية والمثبطة للمناعة

- يتم دعم النمو من خلال زيادة الوعي بأمراض المناعة الذاتية، وسياسات السداد القوية، والوصول إلى الرعاية المتخصصة في جميع أنحاء الولايات المتحدة وكندا

نظرة عامة على سوق الذئبة الحمامية الجهازية والتهاب الكلية الذئبي في الولايات المتحدة

استحوذت سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) في الولايات المتحدة على 71.0% من حصة سوق أمريكا الشمالية في عام 2024، وذلك بفضل التشخيصات المتقدمة، وارتفاع معدل انتشار الذئبة الحمامية الجهازية (خاصةً بين النساء والأقليات العرقية)، وتوافر علاجات معتمدة من إدارة الغذاء والدواء الأمريكية (FDA) مثل بنليستا وأنيفرولماب. ومن المتوقع أن تحافظ السوق على هيمنتها بفضل تزايد التجارب السريرية، والابتكارات الدوائية، وحملات التوعية المستمرة بمرض الذئبة.

نظرة عامة على سوق الذئبة الحمامية الجهازية والتهاب الكلية الذئبي في أوروبا

بلغت حصة سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) في أوروبا 27.4% في عام 2024، مدفوعةً بارتفاع معدلات الإصابة، وشمول الرعاية الصحية، والسياسات الوطنية الداعمة لأبحاث أمراض المناعة الذاتية. وتُعد دول مثل ألمانيا والمملكة المتحدة وفرنسا رائدةً في تبني استراتيجيات علاجية مُخصصة وتوسيع نطاق استخدام العلاجات البيولوجية.

نظرة عامة على سوق الذئبة الحمامية الجهازية والتهاب الكلية الذئبي في المملكة المتحدة

شكّل سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) في المملكة المتحدة 18.1% من السوق الأوروبية في عام 2024، مدعومًا بالتزام هيئة الخدمات الصحية الوطنية (NHS) بتحسين مسارات رعاية مرضى الذئبة وبروتوكولات الفحص المبكر. ويساهم وجود مراكز بحثية، مثل شبكة LUPUS UK، وزيادة الوعي بين الأطباء العامين، في تعزيز توسع السوق.

نظرة عامة على سوق الذئبة الحمامية الجهازية والتهاب الكلية الذئبي في ألمانيا

استحوذ سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) في ألمانيا على 23.5% من حصة السوق الأوروبية بحلول عام 2024، مدفوعًا بالإنفاق المرتفع على البحث والتطوير في مجال الرعاية الصحية، والوصول المبكر إلى المنتجات البيولوجية، وكفاءة البنية التحتية للمستشفيات. كما يدعم نمو السوق ارتفاع معدل انتشار أمراض المناعة الذاتية وأمراض الكلى المزمنة المرتبطة بالتهاب الكلية الذئبي.

نظرة عامة على سوق الذئبة الحمامية الجهازية والتهاب الكلية الذئبي في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 8.9% بين عامي 2025 و2032، ويعزى ذلك إلى تزايد عبء الذئبة في دول مثل الصين والهند واليابان. وقد استحوذت المنطقة على حصة سوقية قدرها 22.5% في عام 2024، مدعومةً بتوسع نطاق التشخيص، وتحسين الوصول إلى الرعاية الصحية، وزيادة الاستثمارات في إنتاج الأدوية الحيوية المماثلة. وتُسهم البرامج الحكومية والتعاون الدولي في مجال الصحة في توسيع خيارات العلاج في كل من المناطق الحضرية والريفية.

نظرة عامة على سوق الذئبة الحمامية الجهازية والتهاب الكلية الذئبي في اليابان

استحوذت سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) في اليابان على حصة سوقية بلغت 17.6% في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعةً بتركيز وطني قوي على الأمراض النادرة والمزمنة، إلى جانب سوق راسخة للأدوية البيولوجية. كما يُسهم الطلب المتزايد على الخيارات المُريحة للمرضى، مثل العلاجات تحت الجلد وأدوات مراقبة الصحة الرقمية، في توسع السوق.

نظرة عامة على سوق الذئبة الحمامية الجهازية والتهاب الكلية الذئبي في الصين

استحوذت سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) في الصين على الحصة الأكبر، بنسبة 42.3%، في سوق منطقة آسيا والمحيط الهادئ في عام 2024، وذلك بفضل ضخامة عدد سكان البلاد، وتزايد حالات اضطرابات المناعة الذاتية المرتبطة بفيروس التهاب الكبد ب، وتوسيع نطاق الوصول إلى الرعاية الصحية المتخصصة. وتُحسّن الجهود الوطنية في إطار برامج مثل "الصين الصحية 2030" التشخيص المبكر وتغطية العلاج، مما يدفع سوق الذئبة الحمامية الجهازية والتهاب الكلية الذئبي إلى الأمام.

حصة سوق الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)

إن صناعة الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN) يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- ليلي (الولايات المتحدة)

- سانوفي (فرنسا)

- باكستر (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- UCB SA (بلجيكا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة أورينيا للأدوية (كندا)

- شركة إيمو فارما بي إل سي (المملكة المتحدة)

- شركة جينينتك (الولايات المتحدة)

- شركة أمنيل للأدوية ذ.م.م (الولايات المتحدة)

- شركة سوميتومو (اليابان)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- سيبلا (الهند)

- أبوت (الولايات المتحدة)

- شركة باير إيه جي (ألمانيا)

- ميرك كي جي ايه (ألمانيا)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- مجموعة ساندوز (سويسرا)

- بيوجين (الولايات المتحدة)

أحدث التطورات في السوق العالمية لمرض الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)

- في مايو 2024، أعلنت شركة GSK plc أن إدارة الغذاء والدواء الأمريكية (FDA) وافقت على تركيبة 200 ملغ تحت الجلد من Benlysta (belimumab)، وهو جسم مضاد وحيد النسيلة يثبط بشكل خاص محفز الخلايا الليمفاوية البائية (BLyS). تتيح هذه الموافقة علاج المرضى الذين تبلغ أعمارهم خمس سنوات فأكثر والمصابين بالذئبة الحمامية الجهازية النشطة (SLE) والذين يتلقون بالفعل العلاج القياسي. من المتوقع أن يُسهم توسيع نطاق استخدام Benlysta لهذه الفئة الجديدة من المرضى بشكل كبير في نمو إيرادات GSK. يؤكد هذا الإنجاز التزام الشركة بتطوير خيارات العلاج للأفراد المصابين بالذئبة الحمامية الجهازية.

- في سبتمبر 2024، أعلنت شركة أوتسوكا للأدوية المحدودة عن تقديمها طلب تسجيل دواء جديد في اليابان لدواء OPC-34712 (بريكسبيبرازول) كعلاج للاضطرابات المرتبطة بالخرف من نوع ألزهايمر. يمثل هذا الطلب خطوة مهمة في توسيع محفظة الشركة من أدوية الجهاز العصبي المركزي، مما يُبرز جهودها المتواصلة لتلبية الاحتياجات الطبية غير الملباة في مجال الاضطرابات العصبية والنفسية.

- في مارس 2025، أعلنت شركة روش عن نتائج مؤقتة إيجابية من دراستها للمرحلة الثالثة SKYSCRAPER-08 لتقييم فعالية تيراغولوماب، وهو علاج مناعي جديد مضاد لـ TIGIT، بالاشتراك مع أتيزوليزوماب لعلاج مرضى سرطان الخلايا الحرشفية المريئي (ESCC) غير القابل للاستئصال، أو المتقدم موضعيًا، أو النقيلي. تُظهر هذه النتائج التزام روش الاستراتيجي بتطوير علاجات مناعية متطورة للأورام تستهدف أنواع السرطان التي يصعب علاجها.

- في يوليو 2024، أعلنت شركتا بيوجين وUCB نتائج إيجابية من المرحلة الثالثة من دراستهما لتقييم زيلوكوبلان، وهو مثبط لمكمل C5، لدى مرضى الوهن العضلي الوبيل العام (gMG). وقد حققت التجربة هدفها النهائي الأساسي، حيث أظهرت تحسنًا ذا دلالة إحصائية في شدة المرض. يعزز هذا الإنجاز مكانة بيوجين في مجال طب الأعصاب، ويؤكد تركيز UCB على تقديم علاجات ثورية لأمراض المناعة الذاتية النادرة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.