Global Topical Non Steroidal Anti Inflammatory Drugs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.93 Billion

USD

4.39 Billion

2024

2032

USD

2.93 Billion

USD

4.39 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 4.39 Billion | |

| % | |

|

تجزئة سوق الأدوية الموضعية غير الستيرويدية المضادة للالتهابات، حسب دواعي الاستعمال (مضادات الالتهاب، مسكنات الألم، علاج التورم، التيبس، والتهابات الجلد)، نوع الدواء (ماركة، وأدوية عامة)، الفئة العمرية (أطفال، بالغين، وكبار السن)، شكل الجرعة (كريمات، جل، مراهم، بخاخات، دهانات، محاليل، وغيرها)، المستخدمون النهائيون (المستشفيات، العيادات المتخصصة، الرعاية المنزلية، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية

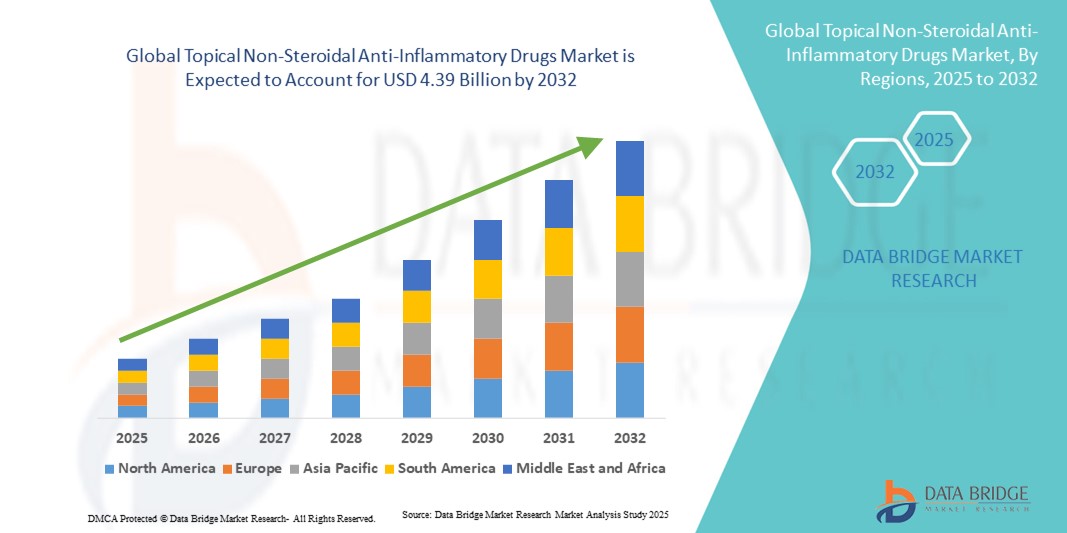

- تم تقييم حجم سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية العالمية بنحو 2.93 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.39 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.20٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد لأمراض الجلد الالتهابية المزمنة والحادة، مثل الصدفية والتهاب الجلد والألم الموضعي، مما يُعزز الطلب على علاجات موضعية فعالة من مضادات الالتهاب غير الستيرويدية. كما يُسهم ازدياد الوعي بين المرضى ومقدمي الرعاية الصحية بفوائد البدائل غير الستيرويدية مقارنةً بالكورتيكوستيرويدات في توسع السوق.

- علاوة على ذلك، يُعزز تفضيل المستهلكين المتزايد للحلول المضادة للالتهابات الآمنة والمُركزة وسهلة الاستخدام استخدام مضادات الالتهاب غير الستيرويدية الموضعية كخيار علاجي مُفضل لكل من النوبات الحادة والإدارة طويلة الأمد للحالات الالتهابية. يُعزز طرح تركيبات مُتطورة، مثل الجل والكريمات واللصقات، من توصيل الدواء والتزام المرضى به، مما يُسرّع من اعتماده.

تحليل سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية

- الأدوية المضادة للالتهابات غير الستيرويدية الموضعية (NSAIDs)، المستخدمة لتسكين الألم الموضعي وإدارة الالتهاب، أصبحت ذات أهمية متزايدة في كل من البيئات السريرية والرعاية المنزلية بسبب عملها المستهدف، والآثار الجانبية الجهازية المنخفضة، والراحة مقارنة بالمستحضرات الفموية.

- الطلب المتزايد على مضادات الالتهاب غير الستيرويدية الموضعية مدفوع في المقام الأول بالانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي، والإصابات الرياضية، وهشاشة العظام، وحالات الألم المزمن، إلى جانب الوعي المتزايد لدى المرضى بخيارات العلاج غير الجراحية

- هيمنت أمريكا الشمالية على سوق مضادات الالتهاب غير الستيرويدية الموضعية، محققةً أكبر حصة إيرادات بلغت 43.4% في عام 2024، مدعومةً ببنية تحتية متطورة للرعاية الصحية، ووعي عالٍ لدى المرضى، وحضور قوي من اللاعبين الرئيسيين في السوق. وتشهد الولايات المتحدة، على وجه الخصوص، إقبالاً كبيراً على هذه الأدوية نتيجةً لتزايد حالات التهاب المفاصل، والإصابات الرياضية، وغيرها من أمراض الجهاز العضلي الهيكلي. كما أن سهولة الوصول إلى أخصائيي الأمراض الجلدية وتسكين الألم، إلى جانب شبكات توزيع الأدوية الراسخة، تُعزز نمو السوق في المنطقة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية خلال فترة التنبؤ، مدفوعة بالتوسع الحضري المتزايد، وارتفاع الدخول المتاحة، وتوسيع نطاق الوصول إلى الرعاية الصحية في دول مثل الصين والهند واليابان، وزيادة وعي المرضى بحلول إدارة الألم الموضعي.

- سيطرت شريحة الأدوية العامة على سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية بأكبر حصة من إيرادات السوق بنسبة 55.2٪ في عام 2024، ويرجع ذلك في المقام الأول إلى القدرة على تحمل التكاليف والتوافر الواسع والتغطية التأمينية المتزايدة للأدوية العامة

نطاق التقرير وتقسيم سوق الأدوية الموضعية المضادة للالتهابات غير الستيرويدية

|

صفات |

رؤى رئيسية حول سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية

الطلب المتزايد على تسكين الألم المستهدف وإدارة الالتهابات

- من الاتجاهات المهمة والمتسارعة في سوق مضادات الالتهاب غير الستيرويدية الموضعية العالمية تفضيل تسكين الألم الموضعي المُركز على الأدوية الفموية الجهازية. يُعطي المرضى ومقدمو الرعاية الصحية الأولوية للعلاجات التي تُحقق نتائج أسرع في المناطق المصابة مباشرةً مع تقليل الآثار الجانبية.

- على سبيل المثال، تُوصف الجلات والكريمات على نطاق واسع لعلاج آلام المفاصل والتهاب الأوتار والإصابات الرياضية، حيث توفر امتصاصًا سريعًا وتسكينًا مستمرًا. وبالمثل، تكتسب لاصقات مضادات الالتهاب غير الستيرويدية الموضعية زخمًا في علاج الألم المزمن بفضل سهولة استخدامها وتركيباتها طويلة المفعول، مما يوفر للمرضى خيارات علاج أكثر مرونة.

- يتزايد استخدام مضادات الالتهاب غير الستيرويدية الموضعية في مختلف المرافق الطبية والمنزلية، حيث تضمن صيدليات المستشفيات وعيادات الأمراض الجلدية وصيدليات التجزئة إمكانية الوصول إليها على نطاق واسع. ويفضل المرضى بشكل متزايد الخيارات غير الجراحية التي تتيح الاستخدام الذاتي، مما يعزز الالتزام ببرامج العلاج.

- يتيح توافر تركيبات متعددة - مثل الجل والكريمات واللصقات والبخاخات - علاجًا شخصيًا لمختلف حالات الألم ومناطق الجسم وتفضيلات المرضى. هذا التنوع يدفع إلى تبنيه بين فئات سكانية متنوعة، بما في ذلك كبار السن والبالغين النشطين.

- هذا التوجه نحو العلاجات الموضعية المريحة والفعالة والآمنة يُغير جذريًا توقعات المرضى في مجال إدارة الألم. ونتيجةً لذلك، تُوسّع شركات مثل جونسون آند جونسون ونوفارتس ومايلان خطوط إنتاجها من مضادات الالتهاب غير الستيرويدية الموضعية، مُقدّمةً تركيبات مبتكرة تجمع بين الفعالية وسهولة الاستخدام.

- يتزايد الطلب على مضادات الالتهاب غير الستيرويدية الموضعية بسرعة في كل من الأسواق المتقدمة والناشئة، حيث يعطي المستهلكون الأولوية بشكل متزايد للبدائل الفعالة ومنخفضة المخاطر لأدوية الألم الفموية ويبحثون عن المنتجات التي يمكن استخدامها بشكل مريح في المنزل أو في الرعاية الخارجية.

ديناميكيات سوق الأدوية الموضعية المضادة للالتهابات غير الستيرويدية

سائق

الحاجة المتزايدة بسبب الانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي وإدارة الألم المزمن

- إن الانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي والتهاب المفاصل وحالات الألم المزمن، إلى جانب الوعي المتزايد بحلول إدارة الألم الفعالة، هو محرك مهم للطلب المتزايد على مضادات الالتهاب غير الستيرويدية الموضعية

- على سبيل المثال، في أبريل 2024، أعلنت شركة Onity, Inc. عن تطوير تركيبات مُركّزة على المرضى تهدف إلى تحسين توصيل الدواء وامتصاصه موضعيًا. ومن المتوقع أن تُسهم هذه الاستراتيجيات التي تتبناها الشركات الرئيسية في نمو سوق مضادات الالتهاب غير الستيرويدية الموضعية خلال الفترة المتوقعة.

- مع تزايد وعي المرضى ومقدمي الرعاية الصحية بالبدائل غير الجراحية لأدوية الألم الفموية، توفر مضادات الالتهاب غير الستيرويدية الموضعية راحة مستهدفة مع آثار جانبية جهازية أقل، مما يوفر ميزة مقنعة على العلاجات الفموية التقليدية

- علاوة على ذلك، فإن التبني المتزايد لروتينات الرعاية الذاتية وخيارات العلاج المنزلية يجعل مضادات الالتهاب غير الستيرويدية الموضعية جزءًا لا يتجزأ من استراتيجيات إدارة الألم، مما يوفر سهولة الاستخدام وتحسين امتثال المريض.

- تُعدّ سهولة الاستخدام الموضعي، والتخفيف السريع من الالتهاب، والقدرة على إدارة الحالات المزمنة منزليًا عوامل رئيسية تدفع نحو اعتماد مضادات الالتهاب غير الستيرويدية الموضعية في كل من الحالات السريرية والحالات التي تُصرف بدون وصفة طبية. كما يُسهم التوجه نحو العلاج الذاتي وتزايد توافر التركيبات الموضعية سهلة الاستخدام في نمو السوق.

ضبط النفس/التحدي

مخاوف بشأن تهيج الجلد وارتفاع تكاليف المنتجات

- تُشكّل المخاوف المُتعلقة باحتمال تهيج الجلد، أو ردود الفعل التحسسية، أو الاستخدام الموضعي طويل الأمد تحديًا كبيرًا أمام انتشاره في السوق على نطاق أوسع. وبما أن مضادات الالتهاب غير الستيرويدية الموضعية تُوضع مباشرةً على الجلد، فإن بعض المرضى ما زالوا حذرين بشأن الآثار الجانبية أو الحساسية.

- على سبيل المثال، أدت التقارير عن التهاب الجلد الخفيف أو التهيج المرتبط بالاستخدام لفترات طويلة إلى تردد بعض المستهلكين في اعتماد حلول مضادات الالتهاب غير الستيرويدية الموضعية

- إن معالجة هذه المخاوف من خلال تركيبات مضادة للحساسية، ومنتجات مختبرة من قبل أطباء الجلدية، وتعليمات استخدام واضحة، أمرٌ بالغ الأهمية لبناء ثقة المستهلك. تُشدد شركات مثل أبوت وفايزر على تركيباتها الآمنة ومعايير الجودة في حملاتها التسويقية لطمأنة المشترين المحتملين.

- بالإضافة إلى ذلك، قد تُشكّل التكلفة المرتفعة نسبيًا لبعض منتجات مضادات الالتهاب غير الستيرويدية الموضعية المتقدمة، مقارنةً بالبدائل العامة أو التقليدية، عائقًا أمام تبنيها من قِبَل المستهلكين المهتمين بالسعر، لا سيما في المناطق النامية. في حين أصبحت التركيبات الأساسية المتاحة دون وصفة طبية أكثر تكلفة، فإن المنتجات الفاخرة ذات أنظمة التوصيل المُحسّنة أو الفوائد العلاجية المُشتركة غالبًا ما تكون أغلى ثمنًا.

- في حين أصبحت الأسعار أكثر تنافسية تدريجيًا، فإن القيمة المضافة المتوقعة لمضادات الالتهاب غير الستيرويدية الموضعية المتقدمة لا تزال قادرة على إعاقة التبني على نطاق واسع، وخاصة بين أولئك الذين لا يرون حاجة فورية لتركيبات محسنة.

- إن التغلب على هذه التحديات من خلال تحسين سلامة التركيبة، وتثقيف المستهلكين حول الاستخدام الصحيح، وتطوير خيارات موضعية أكثر بأسعار معقولة من مضادات الالتهاب غير الستيرويدية سيكون أمرًا حيويًا للنمو المستدام للسوق.

نطاق سوق الأدوية الموضعية المضادة للالتهابات غير الستيرويدية

يتم تقسيم السوق على أساس المؤشر ونوع الدواء والفئة العمرية وشكل الجرعة والمستخدمين النهائيين وقناة التوزيع.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق الأدوية المضادة للالتهابات الموضعية غير الستيرويدية إلى مضادات التهاب، ومسكنات للألم، وأدوية لعلاج التورم والتصلب، وأدوية لعلاج التهابات الجلد. وقد هيمن قطاع الأدوية المضادة للالتهابات على أكبر حصة سوقية بنسبة 38.6% في عام 2024، مدفوعًا باستخدامه الواسع في علاج التهاب المفاصل، واضطرابات الجهاز العضلي الهيكلي، والإصابات الرياضية، والتهابات ما بعد الجراحة. ويفضل المرضى ومقدمو الرعاية الصحية بشكل متزايد التركيبات الموضعية المضادة للالتهابات لفعاليتها الموجهة، مما يقلل من الآثار الجانبية الجهازية المرتبطة عادةً بمضادات الالتهاب غير الستيرويدية الفموية. وتوصي المستشفيات والعيادات التخصصية ومستخدمو الرعاية المنزلية بشكل متكرر بمضادات الالتهاب غير الستيرويدية الموضعية المضادة للالتهابات كعلاجات من الدرجة الأولى. ويزداد الطلب على هذه الأدوية بازدياد الوعي بحلول إدارة الألم غير الجراحية، وازدياد انتشار الحالات الالتهابية المزمنة عالميًا. كما أن التطورات في تقنيات التركيبات، مثل تحسين الامتصاص وإطالة مفعولها، تُعزز مكانة هذا القطاع في السوق. ويستفيد هذا القطاع أيضًا من ثقة المستهلكين القوية والاستخدام المتكرر نظرًا لفعاليته المثبتة.

من المتوقع أن يشهد قطاع المسكنات أسرع معدل نمو سنوي مركب بنسبة 8.7% بين عامي 2025 و2032، مدفوعًا بارتفاع حالات الألم المزمن والتفضيل المتزايد لمضادات الالتهاب غير الستيرويدية الموضعية التي تُصرف دون وصفة طبية. يبحث المستهلكون بشكل متزايد عن خيارات فعالة لتسكين الألم، سهلة الاستخدام، وأقل آثارًا جانبية جهازية مقارنةً بالأدوية الفموية. يساهم ارتفاع الإصابات الرياضية، وآلام العمل، وإجهاد العضلات المرتبط بنمط الحياة في تزايد اعتماد المسكنات الموضعية. كما تُعزز حملات التوعية المتزايدة التي يُنظمها مُقدمو الرعاية الصحية والمُصنّعون استخدامها. يُعزز الابتكار في أنظمة التوصيل، مثل المواد الهلامية والكريمات والبخاخات، الراحة وامتثال المرضى للعلاج. بالإضافة إلى ذلك، تكتسب المسكنات زخمًا في الأسواق الناشئة بفضل أسعارها المعقولة وسهولة الوصول إليها وتخفيفها المُستهدف. تُوسّع قنوات الصيدليات الإلكترونية ومتاجر التجزئة عروضها، مما يجعل مضادات الالتهاب غير الستيرويدية الموضعية المسكنة أكثر سهولة في الوصول إليها للمستخدمين النهائيين.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية إلى أدوية ذات علامات تجارية وأدوية جنيسة. وقد هيمن قطاع الأدوية الجنيسة على أكبر حصة من إيرادات السوق بنسبة 55.2% في عام 2024، ويعود ذلك أساسًا إلى القدرة على تحمل التكاليف، والتوافر الواسع، وزيادة التغطية التأمينية للأدوية الجنيسة. تُوفر مضادات الالتهاب غير الستيرويدية الموضعية الجنيسة بدائل فعالة من حيث التكلفة للمنتجات ذات العلامات التجارية مع الحفاظ على فعالية وسلامة مُماثلة. يُفضل المستشفيات والصيدليات ومستخدمو الرعاية المنزلية بشكل متزايد الخيارات الجنيسة لإدارة الألم الروتينية. كما تُساهم الموافقات التنظيمية للأدوية الجنيسة وقدرات التصنيع القوية للاعبين الرئيسيين في السوق في تعزيز الهيمنة. علاوة على ذلك، تُسهّل الأدوية الجنيسة التوزيع على نطاق واسع واختراق السوق الشامل، مما يُعزز الاعتماد المُستمر. وتُواصل ثقة المستهلكين بالعلامات التجارية الجنيسة الراسخة تعزيز مكانة هذا القطاع. وتُوسّع الشراكات بين مُصنّعي الأدوية الجنيسة ومؤسسات الرعاية الصحية نطاق انتشارها، مما يُعزز حصة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع الأدوية ذات العلامات التجارية أسرع معدل نمو سنوي مركب قدره 7.9% بين عامي 2025 و2032، مدفوعًا بالابتكارات في التركيبات وأنظمة التوصيل المتقدمة التي تُحسّن الفعالية، وامتثال المرضى للعلاج، والراحة. غالبًا ما تتضمن المنتجات ذات العلامات التجارية تقنيات خاصة، وعلاجات مركبة، أو تُحسّن اختراق الجلد، مما يجعلها جذابة للأطباء والمستخدمين النهائيين. تُسهم الحملات التسويقية، والتأييدات السريرية، وتوصيات الأطباء في ارتفاع معدلات الاستخدام في كل من المناطق المتقدمة والناشئة. يُقدّر المستهلكون بشكل متزايد المنتجات ذات العلامات التجارية لما يُدركونه من جودة وسلامة وموثوقية. تُسهم الميزات المتميزة، مثل التركيبات ممتدة المفعول والفوائد مزدوجة المفعول، في زيادة استخدام هذه المنتجات. تُوسّع منصات التجارة الإلكترونية وقنوات البيع بالتجزئة عروضها ذات العلامات التجارية، مما يزيد من إمكانية الوصول إليها. كما يُعزز ارتفاع الدخل المتاح للإنفاق والوعي بالرعاية الصحية بين سكان المناطق الحضرية نمو هذا القطاع.

- حسب الفئة العمرية

بناءً على الفئة العمرية، يُقسّم سوق مضادات الالتهاب غير الستيرويدية الموضعية إلى فئات عمرية تشمل الأطفال والبالغين وكبار السن. وقد شكّلت شريحة البالغين أكبر حصة من إيرادات السوق بنسبة 49.1% في عام 2024، وذلك بفضل الانتشار الواسع لاضطرابات الجهاز العضلي الهيكلي، والتهاب المفاصل، والإصابات المرتبطة بنمط الحياة بين هذه الشريحة. ويميل البالغون إلى البحث عن حلول للعناية الذاتية ومنتجات تُصرف دون وصفة طبية، مما يُعزز اعتماد السوق عليها. ويستفيد هذا القطاع من الوعي العالي بخيارات العلاج غير الجراحي وتفضيل تسكين الألم الموضعي. كما تُسهم زيادة المشاركة في الرياضة والأنشطة البدنية في ارتفاع حالات آلام العضلات والمفاصل. ويُوصي مُقدمو الرعاية الصحية غالبًا بمضادات الالتهاب غير الستيرويدية الموضعية للبالغين لإدارة الألم المزمن والحاد بأمان. ويدعم التحضر، وارتفاع الدخل المتاح، والتوعية الصحية، هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع طب الشيخوخة أسرع معدل نمو سنوي مركب بنسبة 9.2% بين عامي 2025 و2032، متأثرًا بشيخوخة السكان العالميين وارتفاع معدل الإصابة بهشاشة العظام وحالات الألم المزمن بين كبار السن. تُفضل هذه الفئة السكانية مضادات الالتهاب غير الستيرويدية الموضعية نظرًا لتأثيرها الموضعي، وآثارها الجانبية المعدية المعوية المنخفضة، وسهولة استخدامها. ويوصي مقدمو الرعاية الصحية بشكل متزايد بتركيبات موضعية للمرضى المسنين لتحسين التزامهم بالعلاج. وتُسرّع ابتكارات المنتجات المصممة خصيصًا للبشرة الحساسة وسهولة استخدامها نمو السوق. ويتزايد اعتماد الرعاية المنزلية بين كبار السن الذين يفضلون خيارات تسكين الألم ذاتية الإدارة. وتُسهم حملات التوعية التي تستهدف إدارة آلام كبار السن في تسريع النمو. كما يُعزز ارتفاع الإنفاق على الرعاية الصحية في الأسواق المتقدمة والناشئة اعتماد مضادات الالتهاب غير الستيرويدية الموضعية بين كبار السن.

- حسب شكل الجرعة

بناءً على شكل الجرعة، يُقسّم سوق مضادات الالتهاب غير الستيرويدية الموضعية إلى كريمات، وجل، ومراهم، وبخاخات، ودهانات، ومحاليل، وغيرها. هيمن قطاع الجل على أكبر حصة سوقية من الإيرادات بنسبة 42.3% في عام 2024، بفضل سرعة امتصاصه، وملمسه غير الدهني، وفعاليته الموضعية. تُعدّ الجلّات ملائمة لتسكين الآلام المزمنة والحادة، وتوفر استخدامًا مريحًا للمريض. يساهم تنوعها في علاج آلام المفاصل والعضلات والآلام الرياضية في هيمنتها. كما أن تزايد توصيات الأطباء وتفضيل المستهلكين للحلول سريعة المفعول يُعزز هذا القطاع. وتُعزز التركيبات المتطورة ذات النفاذية الأفضل للجلد والفعالية المستدامة من الإقبال عليها. كما تُسهم الراحة وسهولة الاستخدام وقلة البقايا في استدامة الطلب. ويستفيد هذا القطاع من حضور قوي في قنوات البيع بالتجزئة والصيدليات الإلكترونية.

من المتوقع أن يشهد قطاع الكريمات أسرع معدل نمو سنوي مركب بنسبة 8.5% بين عامي 2025 و2032، مدفوعًا بالابتكارات في المكونات المرطبة واللطيفة على البشرة. ويفضل المستهلكون بشكل متزايد الكريمات لجاذبيتها الجمالية، وسهولة تطبيقها، وقدرتها على الجمع بين تخفيف الألم وترطيب البشرة. ويعزز الوعي المتزايد بالعناية الذاتية وإدارة الألم في المنزل اعتماد هذه المنتجات. تُستخدم الكريمات على نطاق واسع في الحالات المزمنة والحادة، حيث توفر راحة موضعية. وتساهم الحملات التسويقية التي تُركز على الفوائد المزدوجة لتسكين الألم والعناية بالبشرة في تسريع نمو هذا القطاع. ويستفيد هذا القطاع من زيادة توافره في متاجر التجزئة وعبر الإنترنت. كما تدعم توصيات الأطباء باستخدام مضادات الالتهاب غير الستيرويدية الموضعية القائمة على الكريمات انتشاره في السوق. كما يُسهم ارتفاع الدخل المتاح للإنفاق وتفضيل المنتجات متعددة الاستخدامات في تسريع النمو.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق مضادات الالتهاب غير الستيرويدية الموضعية إلى مستشفيات، وعيادات متخصصة، وخدمات رعاية منزلية، وغيرها. وقد شكّل قطاع الرعاية المنزلية أكبر حصة من إيرادات السوق بنسبة 46.8% في عام 2024، مدفوعًا بالاتجاه المتزايد نحو التطبيب الذاتي، وزيادة الوعي بخيارات العلاج المنزلي، وتفضيل مضادات الالتهاب غير الستيرويدية الموضعية التي تُصرف دون وصفة طبية. يبحث المستهلكون عن حلول مريحة وسهلة الاستخدام لإدارة الألم والالتهابات دون الحاجة إلى زيارات متكررة للمستشفى. ويعزز تزايد اعتماد روتينات الرعاية الذاتية، وتوافر تركيبات سهلة الاستخدام، والإرشادات من موارد الصحة الإلكترونية، هيمنة هذا القطاع. ويدعم استخدام الرعاية المنزلية أيضًا سهولة الوصول إلى متاجر التجزئة والصيدليات الإلكترونية. ويستهدف اللاعبون الرئيسيون في السوق مستخدمي الرعاية المنزلية من خلال حملات ترويجية تُركّز على السلامة وسهولة الاستخدام والفعالية. وتُحفّز سهولة العلاج الموضعي على تكرار الشراء واستمرارية الاستخدام.

من المتوقع أن يشهد قطاع المستشفيات أسرع معدل نمو سنوي مركب بنسبة 7.8% بين عامي 2025 و2032، وذلك بفضل تزايد استخدام مضادات الالتهاب غير الستيرويدية الموضعية في رعاية ما بعد الجراحة، وعلاجات العظام، وإدارة آلام المرضى الداخليين. تُفضل المستشفيات مضادات الالتهاب غير الستيرويدية الموضعية لتأثيرها المُستهدف، ومستوى سلامتها، وقدرتها على تقليل المضاعفات الجهازية. تُساهم التوصيات السريرية، وتزايد الإجراءات الجراحية، وارتفاع معدلات دخول المرضى المسنين إلى المستشفيات في نمو هذا القطاع. تُدمج المستشفيات مضادات الالتهاب غير الستيرويدية الموضعية بشكل متزايد في بروتوكولات إدارة الألم. يُسهم تزايد الوعي بين مُقدمي الرعاية الصحية، وتحسين استراتيجيات الشراء في المستشفيات، في تسريع اعتماد هذه الأدوية. كما يُسهم توافر تركيبات مُتطورة مُناسبة للاستخدام في المستشفيات في تسريع النمو. كما تُعزز الشراكات المُتزايدة بين المُصنّعين والمستشفيات من إمكانية الوصول إليها.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق مضادات الالتهاب غير الستيرويدية الموضعية إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. هيمن قطاع صيدليات التجزئة على أكبر حصة من إيرادات السوق بنسبة 44.5% في عام 2024، بفضل سهولة الوصول إليه، وراحته، وتوافره الفوري للمستهلكين الباحثين عن مضادات الالتهاب غير الستيرويدية الموضعية. تُعدّ صيدليات التجزئة نقاط شراء رئيسية للمنتجات التي تُباع بدون وصفة طبية، مما يُعزز العناية الذاتية. يُساهم الانتشار الواسع في المناطق الحضرية وشبه الحضرية في هيمنة هذا القطاع. تُعزز توصيات موظفي الصيدليات ثقة المستهلك وتكرار الشراء. تستفيد قنوات التجزئة من التسويق المكثف والعروض الترويجية والشراكات مع الشركات المصنعة. يُفضل المستهلكون صيدليات التجزئة للحصول على خيارات الأدوية ذات العلامات التجارية والأدوية الجنيسة، مما يزيد من إجمالي المبيعات. يدعم هذا القطاع فئات متعددة من المستخدمين النهائيين، بما في ذلك الرعاية المنزلية والعيادات.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 9.0% بين عامي 2025 و2032، مدفوعًا بزيادة اعتماد التجارة الإلكترونية، ومنصات الصحة الرقمية، وخيارات التوصيل المنزلي المريحة. يزداد ارتياح المستهلكين لشراء منتجات الرعاية الصحية عبر الإنترنت، بما في ذلك مضادات الالتهاب غير الستيرويدية الموضعية، بفضل تنوع المنتجات والأسعار التنافسية. كما أن التوصيل القائم على الاشتراك والحملات الترويجية تُسرّع من وتيرة تبني هذه الخدمات. توفر الصيدليات الإلكترونية إخفاء الهوية، وسهولة الاستخدام، وإمكانية الوصول على مدار الساعة، مما يعزز تفضيلات المستخدمين. ويساهم الانتشار الرقمي السريع واستخدام الهواتف الذكية في الأسواق النامية في نمو السوق. ويستفيد هذا القطاع من تزايد شعبية استشارات الطب عن بُعد وصرف الوصفات الطبية عبر الإنترنت. كما أن استراتيجيات تسويق الصيدليات الإلكترونية، بما في ذلك الخصومات وحزم المنتجات، تُعزز من تبني هذه الخدمات.

تحليل إقليمي لسوق الأدوية الموضعية المضادة للالتهابات غير الستيرويدية

- سيطرت أمريكا الشمالية على سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية بأكبر حصة إيرادات بلغت 43.4٪ في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والوعي العالي للمرضى، والحضور القوي للاعبين الرئيسيين في السوق.

- حصة الأغلبية داخل المنطقة، مدفوعة بتزايد حالات التهاب المفاصل والإصابات الرياضية وغيرها من حالات الجهاز العضلي الهيكلي

- إن سهولة الوصول إلى أخصائيي الأمراض الجلدية وعلاج الألم، إلى جانب شبكات توزيع الأدوية الراسخة، تدعم نمو السوق. كما أن تزايد استخدام تركيبات الأدوية المضادة للالتهابات غير الستيرويدية الموضعية، سواءً بوصفة طبية أو بدون وصفة طبية، في المستشفيات والعيادات التخصصية وقطاعات الرعاية المنزلية، يُسهم في هيمنة المنطقة.

نظرة عامة على سوق مضادات الالتهاب غير الستيرويدية الموضعية في الولايات المتحدة

استحوذ سوق الأدوية المضادة للالتهابات الموضعية غير الستيرويدية في الولايات المتحدة على أكبر حصة من الإيرادات في عام 2024 في أمريكا الشمالية، مدفوعًا بتزايد انتشار اضطرابات الجهاز العضلي الهيكلي، والتهاب المفاصل، والإصابات الرياضية. ويتزايد إقبال المرضى على خيارات العلاج الموضعي غير الستيرويدي، مثل الجل والكريمات والمراهم والبخاخات، لتخفيف الألم مع آثار جانبية جهازية أقل. ويساهم توفر بنية تحتية قوية للرعاية الصحية، وسهولة الوصول إلى المتخصصين، وقنوات توزيع راسخة في المستشفيات والعيادات والصيدليات في نمو السوق. كما أن تزايد الوعي بإدارة الألم في الرعاية المنزلية والعلاجات الذاتية يُعزز اعتماد هذه الأدوية. ويعزز وجود شركات أدوية كبرى وتركيبات موضعية مبتكرة ريادة السوق الأمريكية.

نظرة عامة على سوق مضادات الالتهاب غير الستيرويدية الموضعية في أوروبا

من المتوقع أن يشهد سوق مضادات الالتهاب غير الستيرويدية الموضعية في أوروبا نموًا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدفوعًا بارتفاع معدل انتشار اضطرابات الجهاز العضلي الهيكلي، والتهاب المفاصل، والإصابات الرياضية. وتساهم دول رئيسية، مثل ألمانيا والمملكة المتحدة، بشكل كبير في هذا النمو بفضل بنيتها التحتية القوية للرعاية الصحية، ووعي المرضى، والتوافر الواسع لتركيبات مضادات الالتهاب غير الستيرويدية الموضعية في المستشفيات والعيادات التخصصية وقطاعات الرعاية المنزلية. كما أن شيخوخة السكان في المنطقة وتفضيل حلول إدارة الألم الموضعية غير الستيرويدية يعززان هذا النمو.

نظرة عامة على سوق مضادات الالتهاب غير الستيرويدية الموضعية في المملكة المتحدة

من المتوقع أن يشهد سوق مضادات الالتهاب غير الستيرويدية الموضعية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بتزايد تفضيل المرضى للعلاجات الموضعية غير الستيرويدية لالتهاب المفاصل، وإصابات الجهاز العضلي الهيكلي، وتسكين الآلام الموضعية. ويدعم تزايد الوعي بالبدائل الفعالة لمضادات الالتهاب غير الستيرويدية الفموية، إلى جانب شبكة توزيع أدوية قوية، اعتماد هذه الأدوية في المستشفيات والعيادات ومراكز الرعاية المنزلية. كما يُعزز نمو صيدليات التجزئة والصيدليات الإلكترونية من إمكانية الحصول على تركيبات مضادات الالتهاب غير الستيرويدية الموضعية.

نظرة عامة على سوق مضادات الالتهاب غير الستيرويدية الموضعية في ألمانيا

من المتوقع أن يشهد سوق الأدوية المضادة للالتهابات الموضعية غير الستيرويدية في ألمانيا نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بمعايير الرعاية الصحية العالية، ووعي المرضى بعلاجات تخفيف الألم غير الستيرويدية، وتزايد أعداد كبار السن. تُعدّ المستشفيات والعيادات التخصصية من أبرز المستخدمين النهائيين، بينما يتزايد الإقبال على الرعاية المنزلية بفضل سهولة الوصول إليها وسهولة استخدامها. كما يُعزز وجود شركات صيدلانية رائدة وتركيبات موضعية مبتكرة نمو السوق.

نظرة عامة على سوق مضادات الالتهاب غير الستيرويدية الموضعية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق مضادات الالتهاب غير الستيرويدية الموضعية في منطقة آسيا والمحيط الهادئ الأسرع نموًا خلال الفترة المتوقعة، مدفوعًا بتزايد التحضر، وارتفاع الدخل المتاح، وتوسيع نطاق الوصول إلى الرعاية الصحية، وتنامي وعي المرضى في دول مثل الصين والهند واليابان. ويساهم الانتشار المتزايد لأمراض الجهاز العضلي الهيكلي، والتهاب المفاصل، والإصابات الرياضية، بالإضافة إلى توافر تركيبات مضادات الالتهاب غير الستيرويدية الموضعية بأسعار معقولة في المستشفيات والعيادات ومتاجر التجزئة والصيدليات الإلكترونية، في توسع السوق السريع.

نظرة عامة على سوق مضادات الالتهاب غير الستيرويدية الموضعية في اليابان

يشهد سوق مضادات الالتهاب غير الستيرويدية الموضعية في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية عالي التقنية، وتزايد عدد كبار السن، ووعي المرضى المتزايد بحلول إدارة الألم الموضعية. وتساهم المستشفيات والعيادات المتخصصة وقطاعات الرعاية المنزلية في تبني هذه الأدوية. ويتزايد الطلب على تركيبات مضادات الالتهاب غير الستيرويدية الموضعية سهلة الاستخدام، مثل الجل والكريمات والمراهم، لا سيما لعلاج التهاب المفاصل وأمراض الجهاز العضلي الهيكلي.

نظرة عامة على سوق مضادات الالتهاب غير الستيرويدية الموضعية في الصين

استحوذ سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعًا بالتوسع العمراني السريع، وزيادة الدخل المتاح، وتوسع نطاق الوصول إلى الرعاية الصحية. ويدعم ارتفاع معدل انتشار التهاب المفاصل والإصابات الرياضية وغيرها من الحالات الالتهابية الطلب القوي على مضادات الالتهاب غير الستيرويدية الموضعية. ويُعد توافر التركيبات بأسعار معقولة، والإنتاج الدوائي المحلي، وزيادة وعي المرضى بحلول إدارة الألم الموضعية من العوامل الرئيسية الدافعة لنمو السوق.

حصة سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية

إن صناعة الأدوية المضادة للالتهابات غير الستيرويدية الموضعية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- سانوفي (فرنسا)

- شركة فايزر (الولايات المتحدة)

- شركة جي إس كيه بي إل سي (المملكة المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- زيدوس كاديلا (الهند)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- شركة أبوتكس (كندا)

- أسترازينيكا (المملكة المتحدة)

- شركة هورايزون ثيرابيوتكس بي إل سي (أيرلندا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- شركة بيريغو بي إل سي (أيرلندا)

- شركة تولمار للأدوية (الولايات المتحدة)

- مجموعة ريكيت بينكيزر بي إل سي (المملكة المتحدة)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة أسيرتيو ثيرابيوتيكس (الولايات المتحدة)

- شركة دايتشي سانكيو المحدودة (اليابان)

أحدث التطورات في سوق الأدوية المضادة للالتهابات الموضعية غير الستيرويدية العالمية

- في مارس 2024، أطلقت شركة سانوفي إس إيه، وهي شركة أدوية عالمية رائدة، تركيبة رذاذ من كريمها الموضعي الحالي من مضادات الالتهاب غير الستيرويدية في فرنسا. يُحسّن الرذاذ الجديد سهولة الاستخدام، ويزيد من التزام المرضى بالعلاج، ويتيح تخفيفًا موضعيًا سريعًا للألم. من المتوقع أن يُوسّع هذا الإطلاق نطاق انتشار سانوفي في السوق الأوروبية، ويعزز مكانتها في قطاع المسكنات الموضعية التي تُصرف بدون وصفة طبية.

- في أكتوبر 2024، بدأت شركة هيساميتسو للأدوية التطوير السريري لدواء HP-3150، وهو علاج جديد غير ستيرويدي للألم يُؤخذ عبر الجلد، في الولايات المتحدة. يُؤكد هذا التطوير استراتيجية الشركة لتوسيع حضورها في سوق أمريكا الشمالية، ويلبي الطلب المتزايد على علاجات موضعية فعالة ومُركزة للألم.

- في مايو 2024، حازت علامة سالونباس التجارية من هيساميتسو على لقب العلامة التجارية الأولى عالميًا في مجال لصقات مسكنات الألم الموضعية التي تُباع بدون وصفة طبية للعام الثامن على التوالي. يُبرز هذا التكريم ريادة العلامة التجارية العالمية، وثقة المستهلكين المتواصلة بها، وحضورها القوي في السوق عبر مناطق متعددة، مما يدعم استمرار نمو الإيرادات.

- في يوليو 2025، طرحت مجموعة ريكيت بنكيزر بي إل سي لصقة بيوفريز ألترا فليكس، وهي محلول موضعي جديد لتسكين الألم يحتوي على 4% ليدوكايين. توفر اللصقة تسكينًا موضعيًا للألم لمدة تصل إلى 8 ساعات، بفضل تقنية المرونة رباعية الاتجاهات الحاصلة على براءة اختراع لضمان التصاق فائق. يعزز هذا الإطلاق ريادة ريكيت في سوق المسكنات الموضعية، ويلبي الطلب المتزايد من المستهلكين على منتجات عالية الفعالية وسهلة الاستخدام.

- في مارس 2024، افتتحت شركة صن للصناعات الدوائية المحدودة منشأة جديدة للبحث والتطوير والتصنيع في ولاية غوجارات الهندية، بطاقة إنتاجية أولية تبلغ 12 مليون أنبوب سنويًا من الجل الموضعي القائم على الليدوكايين. يهدف هذا المرفق إلى دعم توسع السوق المحلية والدولية، وتحسين كفاءة سلسلة التوريد، وتسريع وتيرة الابتكار في تركيبات مضادات الالتهاب غير الستيرويدية الموضعية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم السوق العالمي للأدوية الموضعية المضادة للالتهابات غير الستيرويدية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 علم الأوبئة

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لمضادات الالتهاب غير الستيرويدية الموضعية: لمحة بحثية

2.4 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.2 نموذج بورتر للقوى الخمس

4.3 الذكاء التنافسي

5 رؤى حول الصناعة

5.1 تحليل براءات الاختراع

5.1.1 مشهد براءات الاختراع

5.1.2 رقم مكتب براءات الاختراع والعلامات التجارية الأمريكي

5.1.3 انتهاء صلاحية براءة الاختراع

5.1.4 رقم EPIO

5.1.5 قوة وجودة براءات الاختراع

5.1.6 مطالبات براءات الاختراع

5.1.7 استشهادات براءات الاختراع

5.1.8 التقاضي بشأن براءات الاختراع والترخيص

5.1.9 ملف براءة الاختراع

5.1.10 الدول الحاصلة على براءة اختراع

5.1.11 الخلفية التكنولوجية

5.2 معدل علاج المخدرات حسب الأسواق الناضجة

5.3 الاتجاهات الديموغرافية: التأثيرات على جميع معدلات الإصابة

5.4 مخطط تدفق المريض

5.5 استراتيجيات التسعير الرئيسية

5.6 استراتيجيات تسجيل المرضى الرئيسية

5.7 المقابلات مع المتخصصين

5.8 لقطات أخرى من KOL

6 علم الأوبئة

6.1 معدل الإصابة حسب الجنس

6.2 معدل العلاج

6.3 معدل الوفيات

6.4 نموذج الالتزام بالدواء والتبديل العلاجي

6.5 معدلات نجاح علاج المرضى

7 عمليات الدمج والاستحواذ

7.1 الترخيص

7.2 اتفاقيات التسويق

8 الإطار التنظيمي

8.1 عملية الموافقة التنظيمية

8.2 سهولة الموافقة التنظيمية على المناطق الجغرافية

8.3 مسارات الموافقة التنظيمية

8.4 الترخيص والتسجيل

8.5 مراقبة ما بعد التسويق

8.6 إرشادات ممارسات التصنيع الجيدة (GMPS)

9 تحليل خطوط الأنابيب

9.1 التجارب السريرية وتحليل المرحلة

9.2 خط أنابيب العلاج الدوائي

9.3 مرشحو المرحلة الثالثة

9.4 مرشحو المرحلة الثانية

9.5 مرشحو المرحلة الأولى

9.6 آخرون (ما قبل السريرية والبحثية)

الجدول 1: السوق العالمية للأدوية الموضعية المضادة للالتهابات غير الستيرويدية

اسم الشركة المجال العلاجي

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة سوق الأدوية الموضعية المضادة للالتهابات غير الستيرويدية

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه حتى الآن XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المنطقة العلاجية ومرحلة سوق الأدوية الموضعية المضادة للالتهابات غير الستيرويدية

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي ومرحلة سوق الأدوية الموضعية المضادة للالتهابات غير الستيرويدية

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الشكل 1: أهم الكيانات بناءً على نظرة عامة على البحث والتطوير لسوق الأدوية الموضعية المضادة للالتهابات غير الستيرويدية

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليل قائم على مدخلات من مصادر ثانوية، مقابلات مع خبراء

10 تحليل الأدوية المُسوّقة

10.1 المخدرات

10.1.1 اسم العلامة التجارية

10.1.2 اسم الأدوية العامة

10.2 التفاعل العلاجي

10.3 الفئة الدوائية للدواء

10.4 المؤشرات الأولية للدواء

10.5 حالة السوق

10.6 نوع الدواء

10.7 نموذج جرعات الدواء

10.8 الجرعات المتاحة

10.9 نوع التغليف

10.1 طريقة إعطاء الدواء

10.11 تردد الجرعات

10.12 نظرة ثاقبة على المخدرات

10.13 نظرة عامة على أنشطة تطوير الأدوية مثل MILSTONE التنظيمية وبيانات السلامة وبيانات الفعالية وبيانات حصرية السوق.

10.13.1 توقعات السوق

10.13.2 المنافسة المتبادلة

10.13.3 المحفظة العلاجية

10.13.4 سيناريو التطوير الحالي

11 الوصول إلى السوق

11.1 توقعات السوق لعشر سنوات

11.2 التحديثات الأخيرة للتجارب السريرية

11.3 الأدوية الجديدة المعتمدة من إدارة الغذاء والدواء سنويًا

11.4 الشركة المصنعة للأدوية والصفقات

11.5 تناول الدواء الرئيسي

11.6 ممارسات العلاج الحالية

11.7 تأثير العلاج القادم

12 تحليل البحث والتطوير

12.1 التحليل المقارن

12.2 المشهد التنموي للأدوية

12.3 رؤى متعمقة حول المعالم التنظيمية

12.4 التقييم العلاجي

12.5 التعاونات والشراكات القائمة على الأصول

13 نظرة عامة على السوق

13.1 السائقين

13.2 القيود

13.3 الفرص

13.4 التحديات

14 سوقًا عالميًا للأدوية الموضعية المضادة للالتهابات غير الستيرويدية، حسب النوع

14.1 نظرة عامة

14.2 مضادات الالتهاب غير الستيرويدية غير الانتقائية

14.2.1 حسب نوع الدواء

14.2.1.1. الساليسيلات المُؤَسْتَلِة (الأسبرين)

14.2.1.1.1. الساليسيلات غير المُؤَسْتَلِة

14.2.1.1.1.1 ديفلونيسال

14.2.1.1.1.2 سالسالات

14.2.1.1.1.3 آخرون

14.2.1.1.2. أحماض البروبيونيك

14.2.1.1.2.1 نابروكسين

14.2.1.1.2.2 إيبوبروفين

14.2.1.1.2.3 فلوربيبروفين

14.2.1.1.2.4 كيتوبروفين

14.2.1.1.2.5 آخرون

14.2.1.1.3. أحماض الأسيتيك

14.2.1.1.3.1 ديكلوفيناك

14.2.1.1.3.2 إندوميثاسين

14.2.1.1.3.3 آخرون

14.2.1.1.4. حمض الإينوليك

14.2.1.1.4.1 بيروكسيكام

14.2.1.1.4.2 آخرون

14.2.1.1.5. حمض البوفيكساميك

14.2.1.1.6. سيليبريكس

14.2.1.1.7. كيتورولاك تروميثامين

14.2.1.1.8. إيتودولاك

14.2.1.1.9. آخرون

14.2.2 المؤشرات

14.2.2.1. التهاب المفاصل

14.2.2.1.1. نوع الدواء

14.2.2.1.1.1 الساليسيلات الأسيتيلية (الأسبرين)

14.2.2.1.1.2 الساليسيلات غير المؤستلة

14.2.2.1.1.3 أحماض البروبيونيك

14.2.2.1.1.4 أحماض الأسيتيك

14.2.2.1.1.5 أحماض الإينوليك

14.2.2.1.1.6 حمض البوفيكساميك

14.2.2.1.1.7 آخرون

14.3 المنتجات المركبة

14.3.1 المؤشرات

14.3.1.1. هشاشة العظام

14.3.1.1.1.1 حسب نوع الدواء

14.3.1.1.1.1.1.1. الساليسيلات المُؤَسْتَلِة (الأسبرين)

14.3.1.1.1.1.2. الساليسيلات غير المُؤَسْتَلِة

14.3.1.1.1.1.3. أحماض البروبيونيك

14.3.1.1.1.1.4. أحماض الأسيتيك

14.3.1.1.1.1.5. أحماض الإينوليك

14.3.1.1.1.1.6. حمض البوفيكساميك

14.3.1.1.1.1.7. سيليبريكس

14.3.1.1.1.1.8. كبسولات سيليكوكسيب

14.3.1.1.1.1.9. آخرون

14.3.1.2. الصداع النصفي

14.3.1.3. الإكزيما

14.3.1.4. أمراض العيون (البرومسيت)

14.3.1.5. التقرن

14.3.1.6. آلام العضلات (نابروكسين إي سي)

14.3.1.7. آخرون

15 سوقًا عالميًا لأدوية مضادات الالتهاب غير الستيرويدية الموضعية، حسب نوع الدواء

15.1 نظرة عامة

15.2 عام

15.3 ذات العلامة التجارية

15.3.1 فولتارين

15.3.2 فليكتور

15.3.3 بنسيد

15.3.4 سولاراز

15.3.5 زيكلوبرو

15.3.6 آخرون

16 سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية العالمية، حسب طريقة الشراء

16.1 نظرة عامة

16.2 بدون وصفة طبية

16.3 الوصفة الطبية

17 سوقًا عالميًا للأدوية الموضعية المضادة للالتهابات غير الستيرويدية، حسب الفئة العمرية

17.1 نظرة عامة

17.2 طب الأطفال

17.3 للبالغين

17.4 كبار السن

18 سوقًا عالميًا للأدوية الموضعية غير الستيرويدية المضادة للالتهابات، حسب شكل الجرعات

18.1 نظرة عامة

18.2 كريمات

18.3 جيل

18.4 مرهم

18.5 رذاذ

18.6 روبل

18.7 الحل

18.8 آخرون

19 سوق الأدوية المضادة للالتهابات غير الستيرويدية الموضعية العالمية، حسب المستخدم النهائي

19.1 نظرة عامة

19.2 المستشفيات

19.3 العيادات

19.4 الرعاية الصحية المنزلية

19.5 مركز متخصص

19.6 مراكز الإسعاف

19.7 آخرون

20 سوقًا عالميًا للأدوية الموضعية المضادة للالتهابات غير الستيرويدية، حسب قنوات التوزيع

20.1 نظرة عامة

20.2 العطاء المباشر

20.3 صيدلية المستشفى

20.4 مبيعات الصيدليات بالتجزئة

20.4.1 المبيعات غير المتصلة بالإنترنت

20.4.1.1. صيدلية المستشفى

20.4.1.2. صيدلية البيع بالتجزئة

20.4.1.3. آخرون

20.4.2 المبيعات عبر الإنترنت

20.4.2.1. المتاجر الإلكترونية

20.4.2.2. موقع الشركة الإلكتروني

20.4.2.3. آخرون

20.5 آخرون

21 سوق الأدوية الموضعية غير الستيرويدية المضادة للالتهابات، مشهد الشركة

21.1 تحليل أسهم الشركة: عالميًا

21.2 تحليل أسهم الشركة: أمريكا الشمالية

21.3 تحليل أسهم الشركة: أوروبا

21.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

21.5 عمليات الدمج والاستحواذ

21.6 تطوير المنتجات الجديدة والموافقات عليها

21.7 التوسعات

21.8 التغييرات التنظيمية

21.9 الشراكة والتطورات الاستراتيجية الأخرى

22 سوقًا عالميًا للأدوية الموضعية المضادة للالتهابات غير الستيرويدية، حسب المنطقة الجغرافية

22.1 السوق العالمية للأدوية الموضعية المضادة للالتهابات غير الستيرويدية (جميع التقسيمات المذكورة أعلاه موضحة في هذا الفصل حسب البلد)

22.1.1 أمريكا الشمالية

22.1.1.1. الولايات المتحدة

22.1.1.1.1. سوق الأدوية الموضعية غير الستيرويدية المضادة للالتهابات في الولايات المتحدة، حسب النوع

22.1.1.1.2. سوق الأدوية الموضعية غير الستيرويدية المضادة للالتهابات في الولايات المتحدة، حسب نوع الدواء

22.1.1.1.3. سوق الأدوية الموضعية غير الستيرويدية المضادة للالتهابات في الولايات المتحدة، حسب طريقة الشراء

٢٢.١.١.١.٤. سوق الأدوية الموضعية غير الستيرويدية المضادة للالتهابات في الولايات المتحدة، حسب الفئة العمرية

22.1.1.1.5. سوق الأدوية الموضعية غير الستيرويدية المضادة للالتهابات في الولايات المتحدة، حسب الجرعة

22.1.1.1.6. سوق الأدوية الموضعية غير الستيرويدية المضادة للالتهابات في الولايات المتحدة، حسب المستخدم النهائي

22.1.1.1.7. سوق الأدوية الموضعية غير الستيرويدية المضادة للالتهابات في الولايات المتحدة، حسب قنوات التوزيع

22.1.2 كندا

22.1.3 المكسيك

22.2 أوروبا

22.2.1 ألمانيا

22.2.2 فرنسا

22.2.3 المملكة المتحدة

22.2.4 إيطاليا

22.2.5 إسبانيا

22.2.6 روسيا

22.2.7 تركيا

22.2.8 هولندا

22.2.9 سويسرا

22.2.10 النمسا

22.2.11 أيرلندا

22.2.12 النرويج

22.2.13 بولندا

22.2.14 بقية أوروبا

22.3 منطقة آسيا والمحيط الهادئ

22.3.1 اليابان

22.3.2 الصين

22.3.3 تايوان

22.3.4 كوريا الجنوبية

22.3.5 الهند

22.3.6 أستراليا

22.3.7 سنغافورة

22.3.8 تايلاند

22.3.9 ماليزيا

22.3.10 إندونيسيا

22.3.11 الفلبين

22.3.12 فيتنام

22.3.13 بقية منطقة آسيا والمحيط الهادئ

22.4 أمريكا الجنوبية

22.4.1 البرازيل

22.4.2 الأرجنتين

22.4.3 تشيلي

22.4.4 بيرو

22.4.5 بقية أمريكا الجنوبية

22.5 الشرق الأوسط وأفريقيا

22.5.1 جنوب أفريقيا

22.5.2 المملكة العربية السعودية

22.5.3 الإمارات العربية المتحدة

22.5.4 مصر

22.5.5 الكويت

22.5.6 إسرائيل

22.5.7 بقية دول الشرق الأوسط وأفريقيا

22.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

23 سوق الأدوية المضادة للالتهابات الموضعية غير الستيرويدية العالمية، وتحليل SWOT وDBMR

24 سوقًا عالميًا للأدوية الموضعية المضادة للالتهابات غير الستيرويدية، نبذة عن الشركة

24.1 شركة ف. هوفمان-لا روش المحدودة.

24.1.1 نظرة عامة على الشركة

24.1.2 تحليل الإيرادات

24.1.3 التواجد الجغرافي

24.1.4 محفظة المنتجات

24.1.5 التطورات الأخيرة

24.2 شركة إيبسا فارما

24.2.1 نظرة عامة على الشركة

24.2.2 تحليل الإيرادات

24.2.3 التواجد الجغرافي

24.2.4 محفظة المنتجات

24.2.5 التطورات الأخيرة

24.3 يونيبريكس

24.3.1 نظرة عامة على الشركة

24.3.2 تحليل الإيرادات

24.3.3 التواجد الجغرافي

24.3.4 محفظة المنتجات

24.3.5 التطورات الأخيرة

24.4 شركة أمجين

24.4.1 نظرة عامة على الشركة

24.4.2 تحليل الإيرادات

24.4.3 التواجد الجغرافي

24.4.4 محفظة المنتجات

24.4.5 التطورات الأخيرة

24.5 شركة فايزر

24.5.1 نظرة عامة على الشركة

24.5.2 تحليل الإيرادات

24.5.3 التواجد الجغرافي

24.5.4 محفظة المنتجات

24.5.5 التطورات الأخيرة

24.6 لوبين

24.6.1 نظرة عامة على الشركة

24.6.2 تحليل الإيرادات

24.6.3 التواجد الجغرافي

24.6.4 محفظة المنتجات

24.6.5 التطورات الأخيرة

24.7 مجموعة ماين فارما المحدودة

24.7.1 نظرة عامة على الشركة

24.7.2 تحليل الإيرادات

24.7.3 التواجد الجغرافي

24.7.4 محفظة المنتجات

24.7.5 التطورات الأخيرة

24.8 نوفارتيس

24.8.1 نظرة عامة على الشركة

24.8.2 تحليل الإيرادات

24.8.3 التواجد الجغرافي

24.8.4 محفظة المنتجات

24.8.5 التطورات الأخيرة

24.9 شركة تيفا للصناعات الدوائية المحدودة

24.9.1 نظرة عامة على الشركة

24.9.2 تحليل الإيرادات

24.9.3 التواجد الجغرافي

24.9.4 محفظة المنتجات

24.9.5 التطورات الأخيرة

24.1 شركة صن للصناعات الدوائية المحدودة

24.10.1 نظرة عامة على الشركة

24.10.2 تحليل الإيرادات

24.10.3 التواجد الجغرافي

24.10.4 محفظة المنتجات

24.10.5 التطورات الأخيرة

24.11 شركة سيبلا

24.11.1 نظرة عامة على الشركة

24.11.2 تحليل الإيرادات

24.11.3 التواجد الجغرافي

24.11.4 محفظة المنتجات

24.11.5 التطورات الأخيرة

24.12 شركة جلينمارك للأدوية الأمريكية المحدودة، الولايات المتحدة الأمريكية

24.12.1 نظرة عامة على الشركة

24.12.2 تحليل الإيرادات

24.12.3 التواجد الجغرافي

24.12.4 محفظة المنتجات

24.12.5 التطورات الأخيرة

24.13 شركة جونسون آند جونسون للمستهلكين

24.13.1 نظرة عامة على الشركة

24.13.2 تحليل الإيرادات

24.13.3 التواجد الجغرافي

24.13.4 محفظة المنتجات

24.13.5 التطورات الأخيرة

24.14 شركة أبوتكس

24.14.1 نظرة عامة على الشركة

24.14.2 تحليل الإيرادات

24.14.3 التواجد الجغرافي

24.14.4 محفظة المنتجات

24.14.5 التطورات الأخيرة

24.15 مجموعة ريكيت بنكيزر بي إل سي

24.15.1 نظرة عامة على الشركة

24.15.2 تحليل الإيرادات

24.15.3 التواجد الجغرافي

24.15.4 محفظة المنتجات

24.15.5 التطورات الأخيرة

24.16 باير ايه جي

24.16.1 نظرة عامة على الشركة

24.16.2 تحليل الإيرادات

24.16.3 التواجد الجغرافي

24.16.4 محفظة المنتجات

24.16.5 التطورات الأخيرة

24.17 شركة تورنت للأدوية المحدودة.

24.17.1 نظرة عامة على الشركة

24.17.2 تحليل الإيرادات

24.17.3 التواجد الجغرافي

24.17.4 محفظة المنتجات

24.17.5 التطورات الأخيرة

24.18 أدفاكير فارما

24.18.1 نظرة عامة على الشركة

24.18.2 تحليل الإيرادات

24.18.3 التواجد الجغرافي

24.18.4 محفظة المنتجات

24.18.5 التطورات الأخيرة

24.19 شركة انتاس للأدوية المحدودة

24.19.1 نظرة عامة على الشركة

24.19.2 تحليل الإيرادات

24.19.3 التواجد الجغرافي

24.19.4 محفظة المنتجات

24.19.5 التطورات الأخيرة

24.2 شركة أمنيال للأدوية

24.20.1 نظرة عامة على الشركة

24.20.2 تحليل الإيرادات

24.20.3 التواجد الجغرافي

24.20.4 محفظة المنتجات

24.20.5 التطورات الأخيرة

24.21 شركة دايتشي سانكيو المحدودة

24.21.1 نظرة عامة على الشركة

24.21.2 تحليل الإيرادات

24.21.3 التواجد الجغرافي

24.21.4 محفظة المنتجات

24.21.5 التطورات الأخيرة

24.22 شركة جيبرو فارما المحدودة

24.22.1 نظرة عامة على الشركة

24.22.2 تحليل الإيرادات

24.22.3 التواجد الجغرافي

24.22.4 محفظة المنتجات

24.22.5 التطورات الأخيرة

24.23 شركة إنسيبتا للأدوية المحدودة.

24.23.1 نظرة عامة على الشركة

24.23.2 تحليل الإيرادات

24.23.3 التواجد الجغرافي

24.23.4 محفظة المنتجات

24.23.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

25 تقارير ذات صلة

26 الخاتمة

27 استبيان

28 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.