Global Transdermal Patches Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.84 Billion

USD

11.50 Billion

2024

2032

USD

7.84 Billion

USD

11.50 Billion

2024

2032

| 2025 –2032 | |

| USD 7.84 Billion | |

| USD 11.50 Billion | |

| % | |

|

تجزئة سوق اللاصقات الجلدية العالمية حسب المنتج (طبقة واحدة من اللاصق الدوائي، طبقة متعددة من اللاصق الدوائي، المصفوفة، الخزان، البخار، وغيرها)، النوع (لاصقة فنتانيل الجلدية، لاصقة نيكوتين الجلدية، لاصقة بوبرينورفين الجلدية، لاصقة كلونيدين الجلدية، لاصقة أوكسي بوتينين الجلدية، وغيرها)، التطبيق (اضطرابات القلب والأوعية الدموية، اضطرابات الجهاز العصبي المركزي، إدارة/تخفيف الألم، مساعدة الإقلاع عن التدخين، فرط نشاط المثانة، الإقلاع عن النيكوتين، العلاج/الاضطرابات الهرمونية، الأمراض الجلدية، وغيرها)، التكنولوجيا (التيار الكهربائي، المصفوفات الميكانيكية، الاستئصال الحراري، المعززات الكيميائية، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية)، المستخدم النهائي (مؤسسات الرعاية المنزلية، المستشفيات، والعيادات) - اتجاهات الصناعة وتوقعاتها 2032

حجم سوق اللصقات الجلدية

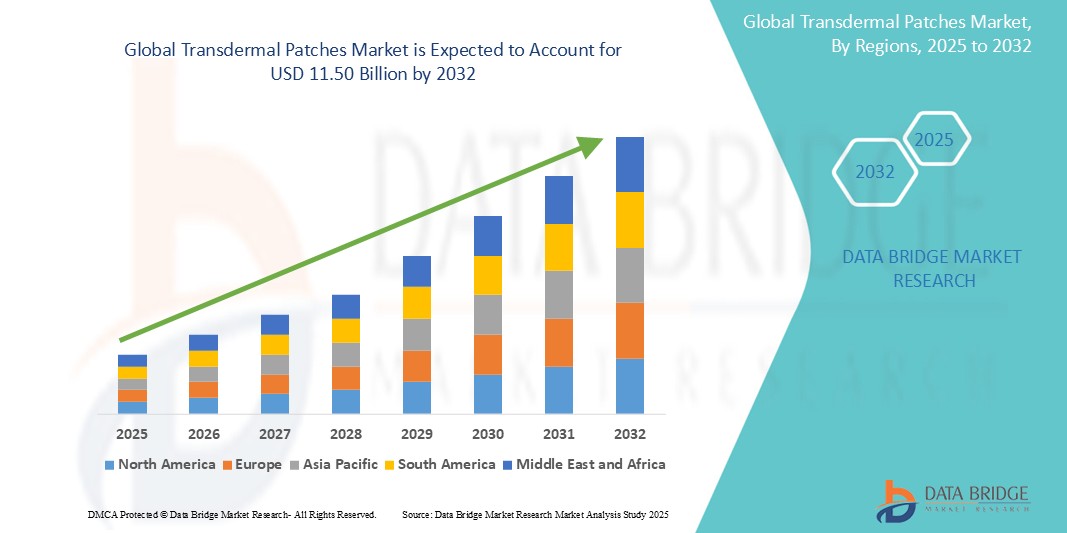

- تم تقييم حجم سوق اللصقات الجلدية العالمية بـ 7.84 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.50 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.90٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الإطلاق المتزايد لرقعة توصيل الأدوية المبتكرة والمؤشرات العلاجية الموسعة

- علاوة على ذلك، يُسهم الانتشار المتزايد للأمراض المزمنة، مثل ارتفاع ضغط الدم والسكري والاضطرابات العصبية، في تعزيز اعتماد أساليب توصيل الأدوية غير الجراحية. في مارس 2024، حصلت شركة نوڤن للأدوية على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظامها "سيكواد" (أسينابين) عبر الجلد، وهو رقعة طبية تُستخدم لعلاج الفصام، مما يعكس الطلب المتزايد على العلاجات النفسية الملائمة للمرضى، ويدعم التوسع السوقي على المدى الطويل.

تحليل سوق اللصقات الجلدية

- أصبحت اللصقات الجلدية التي توفر توصيلًا مستمرًا ومتحكمًا للأدوية عبر الجلد مفضلة بشكل متزايد بسبب إدارتها غير الجراحية وتحسين التزام المريض والقدرة على الحفاظ على مستويات ثابتة من الأدوية في البلازما في إدارة الأمراض المزمنة

- الطلب المتزايد على اللصقات الجلدية مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة مثل أمراض القلب والأوعية الدموية والسكري وإدارة الألم والاضطرابات العصبية، إلى جانب التقدم في تكنولوجيا اللصقات بما في ذلك أنظمة الإبر الدقيقة والأنظمة الممكّنة بتقنية الأيونات.

- تُهيمن أمريكا الشمالية على سوق اللصقات الجلدية، محققةً أكبر حصة إيرادات تُقدر بنحو 38.5% في عام 2024، ويعزى ذلك إلى البنية التحتية الراسخة للرعاية الصحية، والوعي العالي لدى المرضى، والاستثمارات القوية في البحث والتطوير الدوائي. وتتصدر الولايات المتحدة سوق تبني اللصقات الجلدية بفضل موافقات أنظمة توصيل الأدوية الجديدة عبر الجلد، والتعاون بين شركات التكنولوجيا الحيوية ومُصنّعي الأجهزة الطبية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الرقع الجلدية خلال الفترة المتوقعة، مدفوعة بزيادة الإنفاق على الرعاية الصحية، وتوسع السكان المسنين، وتزايد عبء الأمراض المزمنة، وتحسين الأطر التنظيمية التي تدعم منصات توصيل الأدوية المبتكرة في دول مثل الصين والهند.

- من المتوقع أن تهيمن رقعة الفنتانيل الجلدية على سوق الرقعة الجلدية، مستحوذةً على حصة سوقية تبلغ حوالي 45.3% بحلول عام 2024. وتعود هذه الهيمنة إلى استخدامها الواسع في علاج حالات الألم المزمن والشديد، مثل آلام السرطان. وتدعم فعاليتها، إلى جانب التطورات في تقنية الإطلاق المُتحكّم، الطلبَ السوقي الثابت والابتكارات المستمرة في المنتجات.

نطاق التقرير وتجزئة سوق اللصقات الجلدية

|

صفات |

رؤى رئيسية حول سوق اللصقات الجلدية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق اللصقات الجلدية

" التطورات في أنظمة توصيل الأدوية الخاضعة للرقابة والذكية "

- إن الاتجاه المهم والمتسارع في سوق اللصقات الجلدية العالمية هو دمج التقنيات الذكية مثل أجهزة الاستشعار القابلة للارتداء، والمراقبة المدعومة بالذكاء الاصطناعي، والاتصال الرقمي لتعزيز دقة توصيل الدواء، والتزام المريض، وتتبع البيانات الصحية في الوقت الفعلي.

- على سبيل المثال، يدمج نظام MediPatch الذكي عبر الجلد مستشعرات حيوية تراقب المؤشرات الحيوية للمريض ومعدلات امتصاص الدواء، وينقل البيانات إلى مقدمي الرعاية الصحية عبر تطبيقات الهاتف المحمول لإجراء تعديلات علاجية شخصية. وبالمثل، يمكن لمنصة Novogy عبر الجلد، المدعومة بالذكاء الاصطناعي، تعديل معدلات إطلاق الدواء بناءً على ملاحظات المريض والمعايير الفسيولوجية.

- يُمكّن تكامل الذكاء الاصطناعي من إجراء تحليلات تنبؤية تُحسّن جداول الجرعات، وتُقلل الآثار الجانبية، وتُصدر تنبيهات عند استبدال اللصقة أو حدوث ردود فعل عكسية. بالإضافة إلى ذلك، تتضمن بعض اللصقات المتقدمة مصفوفات إبر دقيقة تُمكّن من توصيل الدواء بكفاءة وبدون ألم، ويمكن دمجها مع خوارزميات الذكاء الاصطناعي لتخصيص الجرعة آنيًا.

- يتيح تنامي منظومات الرعاية الصحية المتصلة للمرضى والأطباء إدارة العلاج عن بُعد وبفعالية أكبر، مما يُحسّن إدارة الأمراض المزمنة ونتائج العلاج. على سبيل المثال، تُطوّر شركات مثل Sensio Labs لصقات جلدية متصلة بتطبيقات الهواتف الذكية تُرشد المستخدمين خلال التزامهم بالعلاج وتتبّع أعراضهم.

- يؤدي هذا الاتجاه نحو الأنظمة الجلدية الذكية التي تركز على المريض إلى تحويل التوقعات حول توصيل الدواء من خلال التركيز على الراحة والتخصيص والمراقبة المستمرة

- يتزايد الطلب على اللصقات الجلدية الذكية المتصلة رقميًا بسرعة في جميع المجالات العلاجية مثل إدارة الألم والسكري وأمراض القلب والأوعية الدموية والعلاج بالهرمونات البديلة، مدفوعًا بالتبني المتزايد لتقنيات الصحة الرقمية وحلول مراقبة المرضى عن بعد.

ديناميكيات سوق اللصقات الجلدية

سائق

"تزايد انتشار الأمراض المزمنة والطلب على توصيل الأدوية بطريقة ملائمة للمرضى"

- يُعدّ الانتشار العالمي المتزايد للأمراض المزمنة، مثل اضطرابات القلب والأوعية الدموية، وداء السكري، والأمراض العصبية، والسرطان، عاملًا رئيسيًا في زيادة الطلب على اللاصقات الجلدية. تُوفّر هذه اللاصقات بديلًا غير جراحي وفعالًا ومريحًا للعلاجات الفموية أو الحقنية، مما يُحسّن التزام المرضى بالعلاج ونتائج العلاج.

- على سبيل المثال، في مارس 2024، وسعت شركة Mylan Pharmaceuticals محفظة رقعة الفنتانيل الجلدية الخاصة بها لمعالجة آلام السرطان المزمنة، مع التركيز على سهولة الاستخدام والإطلاق المستمر للدواء، وبالتالي تلبية احتياجات المرضى المتزايدة في جميع أنحاء العالم.

- بالإضافة إلى ذلك، تعمل التطورات التكنولوجية في أنظمة توصيل الأدوية عبر الجلد، بما في ذلك بقع الإبر الدقيقة وأنظمة التأين، على تعزيز امتصاص الدواء وفعاليته، مما يؤدي إلى زيادة نمو السوق.

- إن زيادة الوعي بالرعاية الصحية والتحول نحو العلاج المنزلي والعلاج الخارجي يشجع على اعتماد اللصقات الجلدية التي تسمح بالإدارة الذاتية دون الحاجة إلى إشراف طبي

- إن راحة الإدارة غير المؤلمة، والآثار الجانبية الجهازية المنخفضة، وآليات إطلاق الدواء المتحكم بها هي العوامل الرئيسية التي تدفع تفضيل المريض، وخاصة بين كبار السن والأطفال

- كما يساهم الدعم الحكومي المتزايد لتقنيات توصيل الأدوية المبتكرة والموافقات التنظيمية المواتية للتركيبات الجلدية الجديدة بشكل كبير في توسيع السوق

ضبط النفس/التحدي

" مشاكل تهيج الجلد وتكاليف التطوير المرتفعة "

- تُشكّل المخاوف بشأن تهيج الجلد وردود الفعل التحسسية الناتجة عن المواد اللاصقة أو مكونات الأدوية في اللصقات الجلدية تحديًا كبيرًا أمام انتشارها في السوق. قد يُصاب المرضى ذوو البشرة الحساسة أو الذين يستخدمون اللصقات لفترات طويلة بالتهاب الجلد، مما يحد من الالتزام طويل الأمد.

- على سبيل المثال، أدت العديد من التقارير عن التهاب الجلد التماسي المرتبط بالرقعة الجلدية التي تحتوي على المواد الأفيونية والهرمونات البديلة إلى دفع بعض المرضى ومقدمي الرعاية الصحية إلى توخي الحذر في استخدامها، مما أثر على نمو السوق في مناطق معينة.

- يتطلب التصدي لهذه التحديات تطوير مواد متوافقة حيويًا، ومواد لاصقة مضادة للحساسية، واختبارات سريرية دقيقة لضمان سلامة اللصقات وراحة المريض. ومع ذلك، غالبًا ما تنطوي هذه الابتكارات على تكاليف بحث وتطوير عالية، مما قد يزيد من السعر الإجمالي للمنتج النهائي.

- بالإضافة إلى ذلك، فإن تعقيد تطوير تركيبات عبر الجلد تحقق توصيلًا ثابتًا للدواء دون التسبب في مشاكل جلدية يزيد من الوقت وتكلفة تطوير المنتج، مما قد يؤدي إلى تأخير دخول السوق

- في حين أصبحت أسعار بعض اللصقات الجلدية أكثر تنافسية تدريجيًا، فإن التكاليف المرتفعة نسبيًا مقارنة بالأدوية الفموية التقليدية أو القابلة للحقن يمكن أن تحد من إمكانية الوصول إليها، وخاصة في الأسواق الناشئة.

- إن التغلب على هذه التحديات من خلال تحسين علم المواد، وتثقيف المرضى حول الاستخدام الصحيح للرقعة، والاستثمار في تقنيات الإنتاج بأسعار معقولة سيكون أمرًا بالغ الأهمية لتحقيق نمو مستدام للسوق

نطاق سوق اللصقات الجلدية

يتم تقسيم السوق على أساس المنتج والنوع والتطبيق والتكنولوجيا وقناة التوزيع والمستخدم النهائي.

حسب المنتج

بناءً على المنتج، يُقسّم السوق إلى لاصق دوائي أحادي الطبقة، وملصق دوائي متعدد الطبقات، ومصفوفة، وخزان، وبخار، وغيرها. يهيمن قطاع اللاصق الدوائي أحادي الطبقة على السوق بحصة تزيد عن 38% بحلول عام 2024، بفضل تصميمه البسيط وتوزيعه المنتظم للدواء، مما يجعله مستخدمًا على نطاق واسع في تطبيقات علاج الألم والعلاج الهرموني.

من المتوقع أن يشهد قطاع الأدوية متعددة الطبقات في المواد اللاصقة أسرع معدل نمو سنوي مركب بنسبة 7.1% من عام 2024 إلى عام 2032، مدفوعًا بقدرته على توصيل العديد من الأدوية والإطلاق المتحكم فيه، وتلبية المتطلبات العلاجية المعقدة.

حسب النوع

يُصنف السوق، حسب نوعه، إلى لصقات فنتانيل الجلدية، ولصقات نيكوتين الجلدية، ولصقات بوبرينورفين الجلدية، ولصقات كلونيدين الجلدية، ولصقات أوكسي بوتينين الجلدية، وغيرها. وتستحوذ لصقات فنتانيل الجلدية على الحصة السوقية الأكبر، والتي تبلغ حوالي 44% بحلول عام 2024، بفضل استخدامها الواسع في علاج حالات الألم المزمن، وخاصةً آلام السرطان، مدعومةً بالابتكارات التكنولوجية المستمرة في مجال إطلاق الأدوية المُتحكم به.

من المتوقع أن ينمو قطاع رقعة النيكوتين عبر الجلد بمعدل نمو سنوي مركب قدره 6.2% خلال الفترة المتوقعة، مدفوعًا ببرامج الإقلاع عن التدخين المتزايدة والمبادرات الحكومية في جميع أنحاء العالم للحد من استخدام التبغ.

حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى: اضطرابات القلب والأوعية الدموية، واضطرابات الجهاز العصبي المركزي، وإدارة/تخفيف الألم، والمساعدة على الإقلاع عن التدخين، وفرط نشاط المثانة، والإقلاع عن النيكوتين، والعلاج/الاضطرابات الهرمونية، والأمراض الجلدية، وغيرها. سيستحوذ قطاع إدارة/تخفيف الألم على الحصة الأكبر بنسبة 41% في عام 2024، ويعود ذلك أساسًا إلى تزايد انتشار الألم المزمن وسهولة توصيل المواد الأفيونية ومضادات الالتهاب غير الستيرويدية عبر الجلد.

يعد قطاع الحد من التدخين والمساعدة على الإقلاع عنه الأسرع نموًا، بمعدل نمو سنوي مركب يبلغ 6.5% حتى عام 2032، بدعم من الوعي الصحي العام المتزايد والطلب على العلاجات غير الجراحية.

حسب التكنولوجيا

من حيث التكنولوجيا، تشمل هذه القطاعات التيار الكهربائي، والمصفوفات الميكانيكية، والاستئصال الحراري، والمعززات الكيميائية، وغيرها. تهيمن المعززات الكيميائية على قطاع التكنولوجيا بحصة سوقية تتجاوز 50% في عام 2024، بفضل فعاليتها المثبتة في زيادة نفاذية الجلد وتعزيز امتصاص الأدوية في الأنظمة عبر الجلد.

من المتوقع أن تسجل تقنية الاستئصال الحراري أسرع نمو بمعدل نمو سنوي مركب يبلغ 8.3% بحلول عام 2032، مدفوعة بالابتكارات التي تمكن من تعطيل الجلد بدون ألم لتحسين كفاءة توصيل الدواء.

حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. ستستحوذ صيدليات التجزئة على أكبر حصة من قنوات التوزيع بنسبة 46% بحلول عام 2024، بفضل سهولة الوصول إليها وتواجدها القوي في المناطق الحضرية والريفية للصقات الأدوية التي تُصرف بدون وصفة طبية والأدوية الموصوفة طبيًا.

يشهد قطاع الصيدليات عبر الإنترنت نموًا سريعًا بمعدل نمو سنوي مركب يبلغ 9.0%، مدفوعًا بزيادة اعتماد التجارة الإلكترونية وتفضيل المستهلكين للشراء المريح بدون تلامس والتوصيل إلى المنازل.

حسب المستخدم النهائي

بناءً على المستخدم النهائي، يشمل السوق مرافق الرعاية المنزلية والمستشفيات والعيادات . يهيمن قطاع مرافق الرعاية المنزلية على السوق بحصة سوقية تبلغ 52% في عام 2024، مدفوعًا بارتفاع معدلات الأمراض المزمنة وتفضيل المرضى للعلاجات الجلدية ذاتيًا.

من المتوقع أن ينمو قطاع المستشفيات بشكل أسرع بمعدل نمو سنوي مركب قدره 6.8% خلال الفترة المتوقعة، وذلك بسبب الاستخدام المتزايد للبقع الجلدية في الرعاية الحادة وإدارة الألم أثناء العمليات الجراحية.

تحليل إقليمي لسوق اللصقات الجلدية

- تهيمن أمريكا الشمالية على سوق اللاصقات الجلدية بأكبر حصة إيرادات بنسبة 38.5% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، وارتفاع معدل انتشار الأمراض المزمنة، والتبني القوي لأنظمة توصيل الأدوية المبتكرة.

- يفضل المستهلكون ومقدمو الرعاية الصحية في المنطقة اللصقات الجلدية نظرًا لطبيعتها غير الجراحية، وتحسين التزام المرضى، والدعم المستمر من الهيئات التنظيمية التي تشجع العلاجات الجديدة

- إن وجود شركات الأدوية الرائدة التي تستثمر في البحث والتطوير والشراكات الاستراتيجية لتطوير تقنيات عبر الجلد من الجيل التالي يعزز نمو السوق في أمريكا الشمالية

نظرة عامة على سوق اللصقات الجلدية في الولايات المتحدة

تُهيمن الولايات المتحدة على سوق اللاصقات الجلدية في أمريكا الشمالية، محققةً أكبر حصة إيرادات بنسبة 81% بحلول عام 2025، مدفوعةً ببنية تحتية متطورة للرعاية الصحية، وانتشار واسع للألم المزمن وأمراض القلب والأوعية الدموية، واعتماد واسع على أنظمة توصيل الأدوية الحديثة. ويؤدي تفضيل المرضى المتزايد لخيارات العلاج غير الجراحية، إلى جانب تزايد الوعي بفوائدها، مثل إطلاق الدواء بشكل مستدام وتحسين الالتزام بالعلاج، إلى زيادة الطلب على اللاصقات الجلدية في الرعاية المنزلية والعيادات. علاوة على ذلك، تُسهم الاستثمارات الكبيرة لشركات الأدوية في البحث والتطوير، والتقدم التكنولوجي في تركيبات الإطلاق المُتحكم به، بشكل كبير في نمو السوق في الولايات المتحدة.

نظرة عامة على سوق اللصقات الجلدية في أوروبا

من المتوقع أن ينمو سوق اللاصقات الجلدية الأوروبية بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بتزايد انتشار الأمراض المزمنة، وتزايد أعداد كبار السن، وتزايد نفقات الرعاية الصحية. كما أن الأطر التنظيمية الصارمة التي تدعم تقنيات توصيل الأدوية المبتكرة، وتزايد تفضيل المرضى للعلاجات غير الجراحية، تعزز نمو السوق. بالإضافة إلى ذلك، فإن التوسع في استخدام اللاصقات الجلدية في علاج الألم، وعلاجات أمراض القلب والأوعية الدموية، والعلاجات الهرمونية في مختلف المرافق الصحية والعيادات، يُسهم في زيادة الطلب عليها. وتشهد المنطقة إقبالًا كبيرًا في كل من الدول الأوروبية المتقدمة والناشئة، مدعومًا بالتطورات المستمرة في تركيب اللاصقات وزيادة الوعي بفوائدها.

نظرة عامة على سوق اللصقات الجلدية في المملكة المتحدة

من المتوقع أن ينمو سوق اللاصقات الجلدية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات الإصابة بالأمراض المزمنة، وتزايد تفضيل المرضى لأساليب توصيل الأدوية غير الجراحية، وسياسات الرعاية الصحية الداعمة. ويساهم الوعي المتزايد بمزايا العلاج عبر الجلد، مثل تحسين الامتثال وتقليل الآثار الجانبية، في تعزيز اعتماده. كما يُسهم توسع البحث والتطوير الدوائي وشبكات التوزيع القوية من خلال صيدليات التجزئة والمستشفيات في نمو السوق المطرد في كل من الرعاية المنزلية والعيادات.

نظرة عامة على سوق اللصقات الجلدية في ألمانيا

من المتوقع أن يشهد سوق اللصقات الجلدية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا ببنية تحتية قوية للرعاية الصحية، وتزايد انتشار الأمراض المزمنة، ووعي المرضى الكبير بأنظمة توصيل الأدوية المبتكرة. ويعزز تركيز البلاد على التقنيات الطبية المتقدمة والمعايير التنظيمية الصارمة تطوير واعتماد العلاجات الجلدية. كما أن شيخوخة السكان في ألمانيا والطلب المتزايد على خيارات الأدوية غير الجراحية ذات الإطلاق المُتحكم فيه يُسهمان بشكل كبير في نمو السوق في كل من المستشفيات والرعاية المنزلية.

نظرة عامة على سوق اللصقات الجلدية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق اللصقات الجلدية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وتزايد انتشار الأمراض المزمنة، وتنامي وعي المرضى في دول مثل الصين والهند واليابان وأستراليا. كما أن التوسع الحضري السريع، وتوسع قدرات تصنيع الأدوية، والسياسات الحكومية الداعمة لأنظمة توصيل الأدوية المبتكرة، كلها عوامل تُسرّع من تبني السوق. بالإضافة إلى ذلك، فإن زيادة إمكانية الوصول إلى مرافق الرعاية الصحية، وتفضيل العلاجات غير الجراحية والمريحة، تعزز الطلب في كل من المستشفيات ومرافق الرعاية المنزلية.

نظرة عامة على سوق اللصقات الجلدية في اليابان

يشهد سوق اللاصقات الجلدية في اليابان نموًا مطردًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، وتزايد انتشار الأمراض المزمنة، والتركيز الكبير على العلاجات التي تُركز على المريض. كما أن شيخوخة السكان والطلب المتزايد على أنظمة توصيل الأدوية غير الجراحية والمراقبة يُعززان اعتماد هذه الأنظمة. بالإضافة إلى ذلك، تُشجع التطورات التكنولوجية والأطر التنظيمية الداعمة على الابتكار في تركيبات اللاصقات، مما يجعل اليابان سوقًا رئيسية لتوصيل الأدوية الجلدية في المستشفيات ومراكز الرعاية المنزلية.

نظرة عامة على سوق اللصقات الجلدية في الصين

من المتوقع أن يحقق سوق اللصقات الجلدية في الصين حصةً كبيرةً من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعةً بالتوسع العمراني السريع، وتزايد انتشار الأمراض المزمنة، وتوسع البنية التحتية للرعاية الصحية. كما أن تزايد وعي المستهلكين بأساليب توصيل الأدوية غير الجراحية، والمبادرات الحكومية الداعمة لتقنيات الرعاية الصحية المبتكرة، يُسرّع نمو السوق. إضافةً إلى ذلك، تُسهم قدرات التصنيع الدوائي المحلية القوية، والطلب المتزايد من المستشفيات ومؤسسات الرعاية المنزلية، في تعزيز مكانة الصين الرائدة في السوق.

حصة سوق اللصقات الجلدية

وتتولى شركات راسخة بشكل أساسي قيادة صناعة اللصقات الجلدية، بما في ذلك:

- أديكس فارما (فرنسا)

- شركة بروسولوس (الولايات المتحدة)

- tesa SE (ألمانيا)

- شركة نيتو دينكو. (اليابان)

- شركة نوڤن للأدوية (الولايات المتحدة)

- LTS Lohmann Therapie-Systeme AG (ألمانيا)

- شركة ميدهيرانت المحدودة (المملكة المتحدة)

- كوريوم، ذ.م.م. (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- شركة نوفارتيس إيه جي (سويسرا)

- أنتاريس فارما (الولايات المتحدة)

- أبوت . (الولايات المتحدة)

- ميلان نيفادا (الولايات المتحدة)

- شركة أكروكس المحدودة (أستراليا)

- شركة سبارشا فارما الدولية المحدودة (الهند)

- بليس جي في إس فارما (الهند)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة إنفورما كونيكت المحدودة (المملكة المتحدة)

أحدث التطورات في سوق اللصقات الجلدية العالمية

- في يونيو 2024، تُستخدم لصقات النيكوتين على نطاق واسع في العلاج ببدائل النيكوتين (NRT) لمساعدة الأفراد على الإقلاع عن التدخين عن طريق تقليل الاعتماد على السجائر. تشير الدراسات إلى أن استخدام لصقة النيكوتين يمكن أن يزيد من فرص الإقلاع بنجاح بنسبة 50% إلى 60%. تُوصل اللصقة كمية ثابتة من النيكوتين عبر الجلد، مما يساعد على التحكم في أعراض الانسحاب مع تجنب الآثار الضارة للتدخين. من خلال تحفيز إفراز الدوبامين، تُحاكي اللصقة استجابة الدماغ للتدخين، مما يُسهّل عملية الانتقال.

- في نوفمبر 2023، طورت جامعة وارويك رقعةً لتستوستيرون للنساء بعد انقطاع الطمث، بهدف توفير علاج فعال ومريح للمشاكل الصحية المرتبطة به. تستخدم هذه الرقعة، التي طورتها شركة Medherant، وهي شركة فرعية تابعة لجامعة وارويك، تقنية TEPI عبر الجلد لتوصيل التستوستيرون بثبات، مما يُعالج أعراضًا مثل انخفاض الرغبة الجنسية واختلال التوازن الهرموني. تخضع هذه الرقعة حاليًا لتجارب سريرية، ومن المتوقع أن تكون أول علاج معتمد لتستوستيرون عبر الجلد للنساء.

- في يوليو 2023، استحوذت شركة إندوستريا ماكين أوتوماتيكه إس بي إيه (IMA) على شركة فينيكس إيطاليا المحدودة، مُكملةً بذلك عملية شراء 60% من فينيكس إيطاليا و100% من شركتها التابعة فينيكس تك المحدودة، ومقرهما في باريجيو، ميلانو. بالإضافة إلى ذلك، استحوذت IMA على 70% من شركة ميسبيك المحدودة و100% من شركتها التابعة في إلينوي، ميسبيك أمريكا الشمالية، من شركة هولدينغ إف جي إل جي المحدودة.

- في أبريل 2023، طوّر باحثو معهد ماساتشوستس للتكنولوجيا (MIT) رقعة قابلة للارتداء تُمكّن من توصيل الدواء عبر الجلد دون ألم باستخدام الموجات فوق الصوتية. تُنشئ هذه التقنية قنوات دقيقة في الطبقة الخارجية للجلد، مما يسمح بمرور الأدوية بكفاءة. لهذه الرقعة تطبيقات واعدة في علاج الأمراض الجلدية، ويمكن تعديلها لتشمل مُرخيات العضلات والهرمونات وأدوية أخرى. صُممت هذه الرقعة لتوفير الراحة والدقة، وتُوفر بديلاً خالٍ من الإبر لطرق توصيل الأدوية التقليدية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق اللصقات الجلدية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق اللصقات الجلدية العالمية: الحجم

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد مواقع التطبيقات

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 معايير القياس

2.2.9 تحليل حصة البائع

2.2.10 بيانات علم الأوبئة

2.2.11 بيانات حجم المبيعات

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية للرقعة الجلدية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.2.1 الفئة الأولى

11.2.2 الفئة الثانية

11.2.3 الفئة الثالثة

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12 إطار السداد

13 تحليل خريطة الفرص

14 تحليل سلسلة القيمة

15 اقتصاد الرعاية الصحية

15.1 نفقات الرعاية الصحية

15.2 النفقات الرأسمالية

15.3 اتجاهات الإنفاق الرأسمالي

15.4 تخصيص النفقات الرأسمالية

15.5 مصادر التمويل

15.6 معايير الصناعة

15.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي الإجمالي

15.8 هيكل نظام الرعاية الصحية

15.9 سياسات الحكومة

15.1 التنمية الاقتصادية

16 سوقًا عالميًا للرقعة الجلدية، حسب النوع

16.1 نظرة عامة

16.2 مادة لاصقة للدواء

16.2.1 حسب الطبقة

16.2.1.1. لاصق دوائي أحادي الطبقة

16.2.1.1.1. بالتصميم

16.2.1.1.1.1 مستطيل

16.2.1.1.1.2 دائري

16.2.1.1.1.3 مربع

16.2.1.1.1.4 آخرون

16.2.1.1.2. حسب الحجم

16.2.1.1.2.1 12.5 سم2

16.2.1.1.2.2 18.75 سم2- 25 سم2

16.2.1.1.2.3 فوق 37.5 سم2

16.2.1.1.3. بالجرعة

16.2.1.1.3.1 5 ميكروغرام -70 ميكروغرام

16.2.1.1.3.2 70 ميكروجرام - 20 مليجرام

16.2.1.1.3.3 20 مليجرام - 30 مليجرام

16.2.1.1.3.4 فوق 30 مليجرام

16.2.1.2. لاصق متعدد الطبقات

16.2.1.2.1. بالتصميم

16.2.1.2.1.1 مستطيل

16.2.1.2.1.2 دائري

16.2.1.2.1.3 مربع

16.2.1.2.1.4 آخرون

16.2.1.2.2. حسب الحجم

16.2.1.2.2.1 12.5 سم2

16.2.1.2.2.2 18.75 سم2- 25 سم2

16.2.1.2.2.3 فوق 37.5 سم2

16.2.1.2.3. حسب الجرعة

16.2.1.2.3.1 5 ميكروغرام -70 ميكروغرام

16.2.1.2.3.2 70 ميكروجرام - 20 مليجرام

16.2.1.2.3.3 20 مليجرام - 30 مليجرام

16.2.1.2.3.4 فوق 30 مليجرام

16.3 المصفوفة

16.3.1 حسب التصميم

16.3.1.1. مستطيل

16.3.1.2. دائري

16.3.1.3. مربع

16.3.1.4. آخرون

16.3.2 حسب الحجم

16.3.2.1. 12.5 سم2

16.3.2.2. 18.75 سم2- 25 سم2

16.3.2.3. فوق 37.5 سم2

16.3.3 حسب الجرعة

16.3.3.1. 5 ميكروغرام -70 ميكروغرام

16.3.3.2. 70 ميكروجرام - 20 مليجرام

16.3.3.3. 20 مليجرام - 30 مليجرام

16.3.3.4. أكثر من 30 مليغرامًا

16.4 الخزان

16.4.1 حسب التصميم

16.4.1.1. مستطيل

16.4.1.2. دائري

16.4.1.3. مربع

16.4.1.4. آخرون

16.4.2 حسب الحجم

16.4.2.1. 12.5 سم2

16.4.2.2. 18.75 سم2- 25 سم2

16.4.2.3. فوق 37.5 سم2

16.4.3 حسب الجرعة

16.4.3.1. 5 ميكروغرام -70 ميكروغرام

16.4.3.2. 70 ميكروجرام - 20 مليجرام

16.4.3.3. 20 مليجرام - 30 مليجرام

16.4.3.4. أكثر من 30 مليغرامًا

رقعة بخار 16.5

16.5.1 حسب التصميم

16.5.1.1. مستطيل

16.5.1.2. دائري

16.5.1.3. مربع

16.5.1.4. آخرون

16.5.2 حسب الحجم

16.5.2.1. 12.5 سم2

16.5.2.2. 18.75 سم2- 25 سم2

16.5.2.3. فوق 37.5 سم2

16.5.3 حسب الجرعة

16.5.3.1. 5 ميكروغرام -70 ميكروغرام

16.5.3.2. 70 ميكروجرام - 20 مليجرام

16.5.3.3. 20 مليجرام - 30 مليجرام

16.5.3.4. أكثر من 30 مليغرامًا

16.6 آخرون

17 سوقًا عالميًا للرقعة الجلدية، حسب نوع التسليم

17.1 نظرة عامة

17.2 نظام التسليم السلبي

17.2.1 نظام توصيل المصفوفة

17.2.2 نظام توصيل الخزان

17.3 نظام التسليم النشط

17.3.1 نظام توصيل الأدوية القائم على الهيكل

17.3.2 نظام توصيل الأدوية الكهربائي

17.3.2.1. التأين الأيوني

17.3.2.2. الكهربي

17.3.2.3. الموجات فوق الصوتية

17.3.3 آخرون

18 سوقًا عالميًا للرقعة الجلدية، حسب نوع الدواء

18.1 نظرة عامة

18.2 ذات العلامة التجارية

18.2.1 اتفاقية عدم الإفصاح

18.2.2 505(ب)(2)

18.2.3 ترانسديرم سكوب

18.2.4 كليمارا برو

18.2.5 ديوراجيسيك

18.2.6 دايترانا

18.2.7 نيوبرو

18.2.8 EMSAM

18.2.9 مينيفيل

18.2.10 فيفيل دوت

18.2.11 آخرون

18.3 عام

18.4 الأدوية التي لا تستلزم وصفة طبية

19 سوقًا عالميًا للرقعة الجلدية، حسب الدواء

19.1 نظرة عامة

19.2 سكوبولامين

19.3 نتروجليسرين

19.4 بوبرينورفين

19.5 كلونيدين

19.6 استراديول

19.7 فنتانيل

19.8 نيكوتين

19.9 هرمون التستوستيرون

19.1 ليدوكايين

19.11 أوكسي بوتينين

19.12 ميثيلفينيديت

19.13 سيليجيلين

19.14 ريفاستيجمين

19.15 روتيجوتين

19.16 الأدوية المركبة

19.17 آخرون

20 سوقًا عالميًا للرقعة الجلدية، حسب التطبيق

20.1 نظرة عامة

20.2 إدارة الألم

20.2.1 الألم الحاد بعد الجراحة

20.2.2 ألم العصب التالي للهربس

20.2.3 الألم المزمن

20.2.4 آخرون

20.3 اضطراب عصبي

20.3.1 مرض باركنسون

20.3.2 اضطراب الاكتئاب الشديد

20.3.3 الخرف

20.3.4 آخرون

20.4 اضطرابات الغدد الصماء

20.4.1 نقص هرمون التستوستيرون

20.4.2 أعراض انقطاع الطمث

20.4.3 آخرون

20.5 أمراض القلب والأوعية الدموية

20.5.1 الذبحة الصدرية

20.5.2 ارتفاع ضغط الدم

20.5.3 آخرون

20.6 علم الأورام

20.7 الأمراض الجلدية

20.8 الإقلاع عن التدخين

20.9 ارتفاع ضغط الدم

20.1 دوار الحركة

20.11 فرط نشاط المثانة

20.12 العلاج الهرموني/الاضطرابات

20.13 آخرون

21 سوقًا عالميًا للرقعة الجلدية، حسب طريقة الشراء

21.1 نظرة عامة

21.2 الوصفة الطبية

21.3 بدون وصفة طبية

22 سوقًا عالميًا للرقعة الجلدية، حسب التكنولوجيا

22.1 نظرة عامة

22.2 التيار الكهربائي

22.3 المصفوفات الميكانيكية

22.4 الاستئصال الحراري

22.5 معزز كيميائي

22.6 آخرون

23 سوقًا عالميًا للرقعة الجلدية، حسب الفئة العمرية

23.1 نظرة عامة

23.2 طب الأطفال

23.3 بالغ

23.4 طب الشيخوخة

24 سوقًا عالميًا للرقعة الجلدية، حسب المستخدمين النهائيين

24.1 نظرة عامة

24.2 المستشفى

24.3 العيادات

24.4 الرعاية الصحية المنزلية

24.5 آخرون

25 سوقًا عالميًا للرقعة الجلدية، حسب قناة التوزيع

25.1 نظرة عامة

25.2 العطاء المباشر

25.3 صيدلية المستشفيات

25.4 صيدلية البيع بالتجزئة

25.5 صيدلية على الإنترنت

25.6 آخرون

26 سوقًا عالميًا للرقعة الجلدية، حسب المنطقة الجغرافية

26.1 سوق اللصقات الجلدية العالمية (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

26.1.1 أمريكا الشمالية

26.1.1.1. الولايات المتحدة

26.1.1.2. كندا

26.1.1.3. المكسيك

26.1.2 أوروبا

26.1.2.1. ألمانيا

26.1.2.2. المملكة المتحدة

26.1.2.3. فرنسا

26.1.2.4. إيطاليا

26.1.2.5. إسبانيا

26.1.2.6. هولندا

26.1.2.7. سويسرا

26.1.2.8. تركيا

26.1.2.9. بلجيكا

26.1.2.10. روسيا

26.1.2.11. بقية أوروبا

26.1.3 منطقة آسيا والمحيط الهادئ

26.1.3.1. الصين

26.1.3.2. اليابان

26.1.3.3. كوريا الجنوبية

26.1.3.4. الهند

26.1.3.5. سنغافورة

26.1.3.6. أستراليا

26.1.3.7. ماليزيا

26.1.3.8. الفلبين

26.1.3.9. تايلاند

26.1.3.10. إندونيسيا

26.1.3.11. بقية منطقة آسيا والمحيط الهادئ

26.1.4 أمريكا الجنوبية

26.1.4.1. البرازيل

26.1.4.2. الأرجنتين

26.1.4.3. بقية أمريكا الجنوبية

26.1.5 الشرق الأوسط وأفريقيا

26.1.5.1. جنوب أفريقيا

26.1.5.2. مصر

26.1.5.3. المملكة العربية السعودية

26.1.5.4. الإمارات العربية المتحدة

26.1.5.5. إسرائيل

26.1.5.6. بقية دول الشرق الأوسط وأفريقيا

26.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

27 سوقًا عالميًا للرقعة الجلدية، ومشهد الشركة

27.1 تحليل أسهم الشركة: عالميًا

27.2 تحليل أسهم الشركة: أمريكا الشمالية

27.3 تحليل أسهم الشركة: أوروبا

27.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

27.5 عمليات الدمج والاستحواذ

27.6 تطوير المنتجات الجديدة والموافقات عليها

27.7 التوسعات

27.8 التغييرات التنظيمية

27.9 الشراكة والتطورات الاستراتيجية الأخرى

28 سوقًا عالميًا للرقعة الجلدية، وتحليل SWOT وDBMR

29 سوقًا عالميًا للرقعة الجلدية، نبذة عن الشركة

29.1 شركة بوكوينو للأدوية

29.1.1 نظرة عامة على الشركة

29.1.2 تحليل الإيرادات

29.1.3 التواجد الجغرافي

29.1.4 محفظة المنتجات

29.1.5 التطورات الأخيرة

29.2 منتجات عالية التقنية

29.2.1 نظرة عامة على الشركة

29.2.2 تحليل الإيرادات

29.2.3 التواجد الجغرافي

29.2.4 محفظة المنتجات

29.2.5 التطورات الأخيرة

29.3 4P العلاجات (NUTRIBAND)

29.3.1 نظرة عامة على الشركة

29.3.2 تحليل الإيرادات

29.3.3 التواجد الجغرافي

29.3.4 محفظة المنتجات

29.3.5 التطورات الأخيرة

29.4 TEIKOKU SEIYAKU CO., LTD.

29.4.1 نظرة عامة على الشركة

29.4.2 تحليل الإيرادات

29.4.3 التواجد الجغرافي

29.4.4 محفظة المنتجات

29.4.5 التطورات الأخيرة

29.5 جونسون آند جونسون (شركة خاصة محدودة)

29.5.1 نظرة عامة على الشركة

29.5.2 تحليل الإيرادات

29.5.3 التواجد الجغرافي

29.5.4 محفظة المنتجات

29.5.5 التطورات الأخيرة

29.6 شركة بروسولوس

29.6.1 نظرة عامة على الشركة

29.6.2 تحليل الإيرادات

29.6.3 التواجد الجغرافي

29.6.4 محفظة المنتجات

29.6.5 التطورات الأخيرة

29.7 لتر لوهمان العلاجي-نظام AG

29.7.1 نظرة عامة على الشركة

29.7.2 تحليل الإيرادات

29.7.3 التواجد الجغرافي

29.7.4 محفظة المنتجات

29.7.5 التطورات الأخيرة

29.8 شركة نوڤن للأدوية (شركة هيساميتسو للأدوية)

29.8.1 نظرة عامة على الشركة

29.8.2 تحليل الإيرادات

29.8.3 التواجد الجغرافي

29.8.4 محفظة المنتجات

29.8.5 التطورات الأخيرة

29.9 شركة نيتو دينكو

29.9.1 نظرة عامة على الشركة

29.9.2 تحليل الإيرادات

29.9.3 التواجد الجغرافي

29.9.4 محفظة المنتجات

29.9.5 التطورات الأخيرة

29.1 شركة كوريوم، ذ.م.م.

29.10.1 نظرة عامة على الشركة

29.10.2 تحليل الإيرادات

29.10.3 التواجد الجغرافي

29.10.4 محفظة المنتجات

29.10.5 التطورات الأخيرة

29.11 باير ايه جي

29.11.1 نظرة عامة على الشركة

29.11.2 تحليل الإيرادات

29.11.3 التواجد الجغرافي

29.11.4 محفظة المنتجات

29.11.5 التطورات الأخيرة

29.12 شركة ميلان (شركة فياتريس)

29.12.1 نظرة عامة على الشركة

29.12.2 تحليل الإيرادات

29.12.3 التواجد الجغرافي

29.12.4 محفظة المنتجات

29.12.5 التطورات الأخيرة

29.13 شركة ALZA (توزيع شركة BOEHRINGER INGELHEIM PHARMACEUTICALS, INC.)

29.13.1 نظرة عامة على الشركة

29.13.2 تحليل الإيرادات

29.13.3 التواجد الجغرافي

29.13.4 محفظة المنتجات

29.13.5 التطورات الأخيرة

29.14 شركة إندو الدولية المحدودة

29.14.1 نظرة عامة على الشركة

29.14.2 تحليل الإيرادات

29.14.3 التواجد الجغرافي

29.14.4 محفظة المنتجات

29.14.5 التطورات الأخيرة

29.15 شركة أمنيل للأدوية ذ.م.م

29.15.1 نظرة عامة على الشركة

29.15.2 تحليل الإيرادات

29.15.3 التواجد الجغرافي

29.15.4 محفظة المنتجات

29.15.5 التطورات الأخيرة

29.16 شركة سبارشا فارما الدولية المحدودة

29.16.1 نظرة عامة على الشركة

29.16.2 تحليل الإيرادات

29.16.3 التواجد الجغرافي

29.16.4 محفظة المنتجات

29.16.5 التطورات الأخيرة

29.17 شركة بيوتس

29.17.1 نظرة عامة على الشركة

29.17.2 تحليل الإيرادات

29.17.3 التواجد الجغرافي

29.17.4 محفظة المنتجات

29.17.5 التطورات الأخيرة

29.18 شركة بليس جي في إس فارما المحدودة

29.18.1 نظرة عامة على الشركة

29.18.2 تحليل الإيرادات

29.18.3 التواجد الجغرافي

29.18.4 محفظة المنتجات

29.18.5 التطورات الأخيرة

29.19 شركة أكروكس المحدودة

29.19.1 نظرة عامة على الشركة

29.19.2 تحليل الإيرادات

29.19.3 التواجد الجغرافي

29.19.4 محفظة المنتجات

29.19.5 التطورات الأخيرة

29.2 أدهيكس فارما

29.20.1 نظرة عامة على الشركة

29.20.2 تحليل الإيرادات

29.20.3 التواجد الجغرافي

29.20.4 محفظة المنتجات

29.20.5 التطورات الأخيرة

29.21 شركة تيسا تيبس (الهند) الخاصة المحدودة

29.21.1 نظرة عامة على الشركة

29.21.2 تحليل الإيرادات

29.21.3 التواجد الجغرافي

29.21.4 محفظة المنتجات

29.21.5 التطورات الأخيرة

29.22 شركة ميدهيرانت المحدودة.

29.22.1 نظرة عامة على الشركة

29.22.2 تحليل الإيرادات

29.22.3 التواجد الجغرافي

29.22.4 محفظة المنتجات

29.22.5 التطورات الأخيرة

29.23 يو سي بي، المحدودة.

29.23.1 نظرة عامة على الشركة

29.23.2 تحليل الإيرادات

29.23.3 التواجد الجغرافي

29.23.4 محفظة المنتجات

29.23.5 التطورات الأخيرة

29.24 لافيفارم

29.24.1 نظرة عامة على الشركة

29.24.2 تحليل الإيرادات

29.24.3 التواجد الجغرافي

29.24.4 محفظة المنتجات

29.24.5 التطورات الأخيرة

29.25 شركة الرصاص الكيميائية المحدودة

29.25.1 نظرة عامة على الشركة

29.25.2 تحليل الإيرادات

29.25.3 التواجد الجغرافي

29.25.4 محفظة المنتجات

29.25.5 التطورات الأخيرة

29.26 مجموعة لوي لعلوم الحياة

29.26.1 نظرة عامة على الشركة

29.26.2 تحليل الإيرادات

29.26.3 التواجد الجغرافي

29.26.4 محفظة المنتجات

29.26.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

30 تقريرًا ذات صلة

31 الخاتمة

32 استبيان

33 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.