Global Trauma Fixation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

12.57 Billion

USD

27.55 Billion

2024

2032

USD

12.57 Billion

USD

27.55 Billion

2024

2032

| 2025 –2032 | |

| USD 12.57 Billion | |

| USD 27.55 Billion | |

| % | |

|

تجزئة سوق تثبيت الإصابات العالمية، حسب نوع المنتج (أجهزة التثبيت الداخلية والخارجية)، المادة (الغرسات المعدنية (الفولاذ، التيتانيوم ، وغيرها)، ألياف الكربون ( البلاستيك الحراري )، الغرسات الهجينة، القابلة للامتصاص الحيوي، الطعوم، والتقويم الحيوي)، التطبيق (الكتف والمرفق، اليد والمعصم، الحوض، الورك والفخذ، القصبة، الوجه والفكين، الركبة، القدم والكاحل، العمود الفقري وغيرها)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، مراكز الإصابات وغيرها)، قنوات التوزيع (العطاء المباشر، مبيعات التجزئة والمبيعات عبر الإنترنت). اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق تثبيت الصدمات

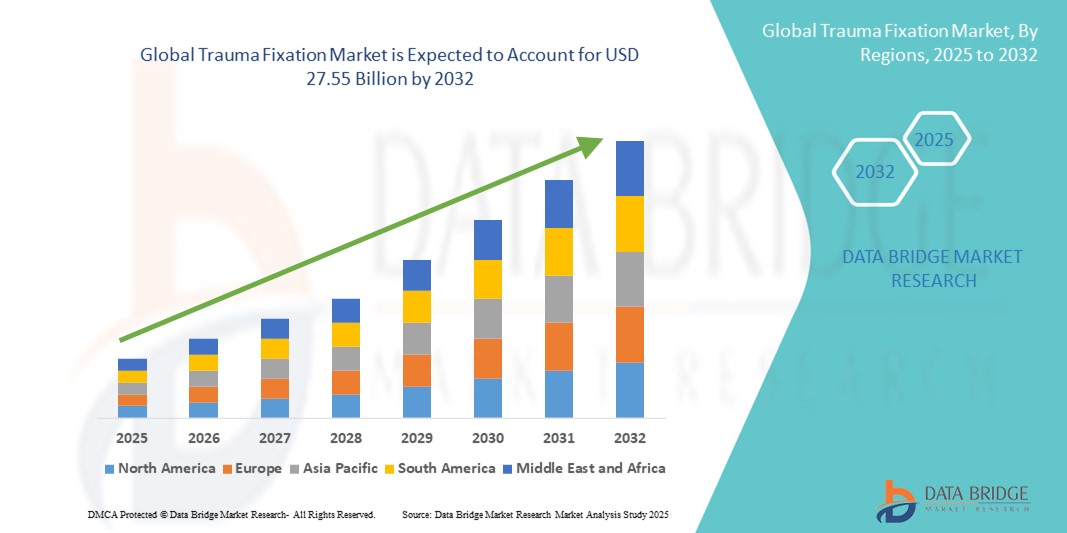

- تم تقييم حجم سوق تثبيت الصدمات العالمي بـ 12.57 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 27.55 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.3٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى ارتفاع معدل الإصابات الناتجة عن حوادث الطرق والسقوط والإصابات الرياضية، وهو اتجاهٌ تفاقم بفعل التحضر، وزيادة استخدام المركبات، وشيخوخة السكان. تُعزز هذه العوامل الطلب على أجهزة تثبيت الصدمات الفعّالة التي تُثبّت الكسور وتُساعد على التعافي.

- علاوة على ذلك، يلعب الابتكار التكنولوجي دورًا حاسمًا - فالتطورات مثل التقنيات الجراحية الأقل تدخلاً، والمواد القابلة للتحلل الحيوي في المثبتات الداخلية، والغرسات المخصصة المطبوعة بتقنية ثلاثية الأبعاد، وطلاءات الأجهزة الذكية تعمل على تعزيز فعالية الجهاز، وتقليل وقت التعافي، وتحسين نتائج المرضى.

تحليل سوق تثبيت الصدمات

- تُعد أجهزة تثبيت الإصابات، الضرورية لتثبيت ودعم العظام المكسورة أثناء عملية الشفاء، ذات أهمية متزايدة في مجال جراحة العظام ورعاية الإصابات. تُستخدم هذه الأجهزة على نطاق واسع في المستشفيات ومراكز الجراحة الخارجية نظرًا لفعاليتها في تحسين نتائج تعافي المرضى، وتقليل مخاطر المضاعفات، وتمكينهم من التحرك المبكر.

- الطلب المتزايد على حلول تثبيت الصدمات مدفوع في المقام الأول بالارتفاع في معدل حوادث الطرق والإصابات الرياضية والانخفاض بين كبار السن، إلى جانب التقدم في تقنيات الجراحة الأقل توغلاً وتطوير المواد القابلة للتحلل الحيوي.

- سيطرت أمريكا الشمالية على سوق تثبيت الإصابات، مستحوذةً على أكبر حصة إيرادات بلغت 39.8% في عام 2024، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وارتفاع نفقات الرعاية الصحية، وحضور قوي لشركات تصنيع الأجهزة الطبية الرائدة. تقود الولايات المتحدة النمو الإقليمي، مدفوعًا بالاعتماد الكبير على أنظمة التثبيت المبتكرة، وسياسات السداد المواتية، وتزايد حالات جراحة العظام لدى كبار السن.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق تثبيت الصدمات خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 7.9٪، وذلك بسبب ارتفاع استثمارات الرعاية الصحية، والوعي المتزايد بخيارات العلاج المتقدمة، وتوسيع نطاق الوصول إلى الرعاية العظمية في دول مثل الصين والهند واليابان.

- سيطرت شريحة أجهزة التثبيت الداخلية على سوق تثبيت الصدمات بنسبة 61.4% من حصة إيرادات السوق في عام 2024، مدفوعة بقدرتها على توفير تثبيت مستقر، وتمكين التعبئة المبكرة، وتقليل أوقات التعافي للمرضى الذين يعانون من كسور معقدة.

نطاق التقرير وتجزئة سوق تثبيت الصدمات

|

صفات |

رؤى رئيسية حول سوق تثبيت الصدمات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق تثبيت الصدمات

صعود تقنيات تثبيت الصدمات الأقل تدخلاً والتي تركز على المريض

- من الاتجاهات المهمة والمتسارعة في سوق تثبيت الإصابات العالمية التحول المتزايد نحو الإجراءات الجراحية قليلة التوغل (MIS). وتتزايد اعتماد هذه الأساليب، مثل التثبيت عبر الجلد، والتسمير النخاعي، وأنظمة التصفيح المتقدمة، لأنها تقلل من إصابات الأنسجة، وتقلل من مخاطر العدوى، وتُسرّع من تعافي المرضى بشكل ملحوظ، مما يُمكّن من خروجهم من المستشفى بشكل أسرع وتحسين النتائج السريرية.

- على سبيل المثال، تقدم شركة DePuy Synthes نظام VA LCP لطلاء الأطراف الاصطناعية، المصمم لتطبيقات MIS، والذي يقلل من التعرض الجراحي مع الحفاظ على تثبيت صلب للكسور المعقدة. وبالمثل، يسمح مسمار TRIGEN INTERTAN Intertrochanteric من شركة Smith+Nephew بتثبيت الكسر من خلال شقوق أصغر، مما يؤدي إلى فقدان دم أقل وتسريع عملية تحريك المفصل.

- تكتسب أنظمة التثبيت الهجينة، التي تجمع بين عناصر التثبيت الداخلي والخارجي، زخمًا متزايدًا نظرًا لتوفيرها استراتيجيات تثبيت مخصصة للكسور المعقدة. على سبيل المثال، يُمكّن نظام Galaxy Fixation Gemini® من Orthofix الجراحين من الانتقال من التثبيت الخارجي إلى التثبيت الداخلي دون إزالة التثبيت تمامًا، مما يتيح التكيف مع احتياجات المريض الخاصة.

- من التطورات الرئيسية الأخرى ظهور غرسات مخصصة للمرضى، تُنتج باستخدام التصوير عالي الدقة والتصنيع الإضافي (الطباعة ثلاثية الأبعاد). على سبيل المثال، تعاونت شركتا Materialise وJohnson & Johnson لإنتاج صفائح CMF مخصصة مصممة خصيصًا لتناسب تشريح كل مريض، مما يُحسّن ملاءمة الغرسة وأدائها البيوميكانيكي ورضا المرضى.

- يُحدث اعتماد المواد الحيوية المتقدمة تغييرًا جذريًا في السوق. يظل التيتانيوم المعيار الذهبي للقوة والتوافق الحيوي، بينما تكتسب المواد القابلة للامتصاص الحيوي مثل PLA وPGA شعبية متزايدة، خاصةً في حالات الأطفال، مما يُغني عن الحاجة إلى جراحة ثانية لإزالة الزرعات. تُعد رغوة Vitoss النشطة حيويًا من شركة Stryker مثالًا على مادة حيوية تُعزز تجديد العظام مع قابليتها للامتصاص بمرور الوقت.

- يتسارع أيضًا التوجه نحو أجهزة التثبيت الملائمة لمراكز الجراحة الخارجية. تدعم المنتجات المصممة لإجراءات العيادات الخارجية - مثل نظام لوحة القفل حول المفصل من شركة Zimmer Biomet - تعافيًا أسرع، ومدة إقامة أقصر في المستشفى، وخطر عدوى أقل، مما يتماشى مع التركيز المتزايد لأنظمة الرعاية الصحية على كفاءة التكلفة وراحة المرضى.

ديناميكيات سوق تثبيت الصدمات

سائق

الحاجة المتزايدة بسبب ارتفاع معدل الإصابات العظمية والتقدم في الإجراءات الجراحية

- يُعدّ الانتشار المتزايد لإصابات العظام والكسور والصدمات الناتجة عن حوادث الطرق والحوادث الرياضية وتنكس العظام المرتبط بالعمر عاملاً رئيسياً في زيادة الطلب على أجهزة تثبيت الصدمات عالمياً. وتشهد الدول المتقدمة والنامية على حد سواء ارتفاعاً في الحالات التي تتطلب تدخلاً جراحياً لتثبيت العظام وتقويمها.

- على سبيل المثال، في أبريل 2024، قدّمت شركة Onity, Inc. (Honeywell International, Inc.) تطويرات في أدوات التخطيط الجراحي المدعومة بإنترنت الأشياء، والمصممة لمساعدة جراحي العظام على تحقيق دقة أعلى أثناء عمليات تثبيت الإصابات. يعكس هذا الابتكار التركيز المتزايد على دمج التكنولوجيا المتقدمة في الحلول الجراحية، مما يُحسّن نتائج تعافي المرضى وكفاءة العمليات في المستشفيات ومراكز علاج الإصابات.

- مع سعي المتخصصين في الرعاية الصحية إلى تحسين أوقات التعافي وتقليل المضاعفات بعد الجراحة، أصبحت أجهزة تثبيت الصدمات - مثل الصفائح والبراغي والقضبان والمثبتات الخارجية - مفضلة بشكل متزايد لقدرتها على توفير استقرار فوري للعظام وتسهيل التعبئة المبكرة للمرضى.

- علاوة على ذلك، فإن التطورات المستمرة في جراحات العظام قليلة التوغل وتطوير مواد التثبيت المتوافقة حيويًا تجعل حلول تثبيت الإصابات أكثر فعالية وأمانًا. كما تُسهم هذه الابتكارات في تقليل مدة الإقامة في المستشفى وتحسين جودة حياة المرضى.

- إن الطلب المتزايد على أجهزة التثبيت المخصصة، وتوافر الطباعة ثلاثية الأبعاد في التصنيع الطبي، والعدد المتزايد من وحدات رعاية الصدمات العظمية المتخصصة تعمل على زيادة توسع سوق تثبيت الصدمات في كل من العيادات السكنية والمستشفيات واسعة النطاق.

ضبط النفس/التحدي

المخاوف بشأن المخاطر الجراحية والتكاليف الأولية المرتفعة

- على الرغم من الإمكانات السوقية القوية، يواجه تبني تقنية تثبيت الصدمات تحديات بسبب المخاطر الجراحية، مثل العدوى ورفض الزرعة والحاجة إلى جراحات تصحيحية. يمكن أن تؤثر هذه المضاعفات على ثقة المريض وتؤثر على توصيات الجراحين، لا سيما في المناطق التي يصعب فيها الحصول على رعاية متقدمة بعد الجراحة.

- على سبيل المثال، أدت التقارير السريرية البارزة عن المضاعفات بعد الجراحة - مثل ارتخاء الغرسة أو فشل الأجهزة - إلى زيادة الوعي بأهمية ضمان الجودة في تصنيع تثبيت الصدمات وتعزيز المهارات الجراحية.

- يتطلب التصدي لهذه المخاطر استخدام مواد عالية الجودة ومتوافقة حيويًا، والالتزام ببروتوكولات تعقيم صارمة، وتدريبًا مستمرًا لجراحي العظام. تُبرز شركات مثل سترايكر وزيمر بيوميت جهودها البحثية والتطويرية الحثيثة لإنتاج أنظمة تثبيت ذات متانة مُحسّنة، وتقليل مخاطر العدوى، وتعزيز توافقها مع المرضى.

- من العوائق المهمة الأخرى التكلفة الأولية المرتفعة نسبيًا لأنظمة تثبيت الصدمات المتقدمة مقارنةً بأساليب إصلاح العظام التقليدية. في المناطق ذات الأسعار المرتفعة، وخاصةً في البلدان منخفضة ومتوسطة الدخل، قد يثني هذا المستشفيات والمرضى عن تبني حلول عالية الجودة. في حين أن أجهزة التثبيت الأساسية أصبحت أكثر تكلفة، إلا أن الأنظمة المتقدمة - المدمجة بأدوات توجيه أو المصنوعة من سبائك متخصصة - لا تزال باهظة الثمن.

- إن التغلب على هذه التحديات لا يتطلب فقط جعل أنظمة تثبيت الصدمات أكثر فعالية من حيث التكلفة، بل يتطلب أيضًا تنفيذ سياسات الصحة العامة التي تدعم الرعاية التقويمية المدعومة، وتوسيع نطاق تغطية التأمين الصحي، وزيادة وعي المرضى بالفوائد طويلة المدى لأجهزة تثبيت الصدمات عالية الجودة.

نطاق سوق تثبيت الصدمات

يتم تقسيم السوق على أساس نوع المنتج، والمادة، والتطبيق، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق تثبيت الإصابات إلى أجهزة تثبيت داخلية وأجهزة تثبيت خارجية. وقد شكّل قطاع أجهزة التثبيت الداخلية 61.4% من حصة إيرادات السوق في عام 2024، بفضل قدرتها على توفير تثبيت مستقر، وتمكين الحركة المبكرة، وتقليل فترات التعافي لمرضى الكسور المعقدة. وتُفضّل على نطاق واسع أجهزة مثل الصفائح والبراغي والقضبان والمسامير في جراحات العظام الاختيارية والطارئة، نظرًا لنتائجها طويلة الأمد المُثبتة وتوافقها مع التقنيات طفيفة التوغل. كما يستفيد هذا القطاع من الابتكار المستمر في التصميم، مثل الصفائح المُصممة تشريحيًا وأنظمة براغي التثبيت التي تُعزز دقة الجراحة.

من المتوقع أن يشهد قطاع أجهزة التثبيت الخارجية أسرع معدل نمو سنوي مركب بنسبة 7.9% بين عامي 2025 و2032، مدعومًا بتعدد استخداماتها في علاج الكسور المفتوحة، وتشوهات العظام المعقدة، وحالات الصدمات الشديدة التي لا يكون فيها التثبيت الداخلي مجديًا. ويساهم الطلب المتزايد على أجهزة التثبيت الخارجية المعيارية وخفيفة الوزن، إلى جانب زيادة استخدامها في البيئات منخفضة الموارد نظرًا لإمكانية إعادة استخدامها، في تعزيز توسع السوق.

- حسب المادة

بناءً على المادة، يُقسّم سوق تثبيت الصدمات إلى غرسات معدنية (فولاذ، تيتانيوم، وغيرها)، وألياف كربونية (لدائن حرارية)، وغرسات هجينة، ومواد قابلة للامتصاص الحيوي، وطعوم وتقويم العظام. استحوذ قطاع الغرسات المعدنية على 54.8% من حصة السوق في عام 2024، مع هيمنة التيتانيوم نظرًا لتوافقه الحيوي، ومقاومته للتآكل، وقدرته على الاندماج مع أنسجة العظام. ويظل الفولاذ المقاوم للصدأ خيارًا فعالًا من حيث التكلفة، لا سيما في الاقتصادات الناشئة، لتطبيقات تحمل الأحمال العالية.

من المتوقع أن ينمو قطاع ألياف الكربون (البلاستيك الحراري) بأسرع معدل نمو سنوي مركب قدره 8.4% بين عامي 2025 و2032، بفضل شفافيته الإشعاعية - التي تتيح تصويرًا واضحًا دون تداخل - وخصائصه خفيفة الوزن التي تُحسّن راحة المريض. يُحدث تطوير الغرسات الهجينة التي تجمع بين المواد المعدنية والمركبة، بالإضافة إلى تزايد اعتماد الغرسات القابلة للامتصاص الحيوي التي تُغني عن جراحة الإزالة، نقلة نوعية في مجال تثبيت الإصابات. تُمثل الطعوم والوسائل التقويمية الحيوية حاليًا 8.7% من السوق، وتكتسب زخمًا متزايدًا لقدرتها على تحفيز التئام العظام وتحسين نتائج التعافي.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق تثبيت الإصابات إلى إصابات الكتف والمرفق، واليد والمعصم، والحوض، والورك والفخذ، والظنبوب، والوجه والفكين، والركبة، والقدم والكاحل، والعمود الفقري، وغيرها. وقد استحوذ قطاع الورك والفخذ على أكبر حصة من الإيرادات بنسبة 28.3% في عام 2024، مدفوعًا بارتفاع معدل الكسور لدى كبار السن وتزايد عدد عمليات استبدال مفصل الورك كليًا وجزئيًا حول العالم. وغالبًا ما تتطلب هذه الإصابات أنظمة تثبيت متينة لاستعادة الحركة وتقليل خطر حدوث المضاعفات.

من المتوقع أن يُسجل قطاع جراحة الوجه والفكين أسرع معدل نمو سنوي مركب بنسبة 9.1% بين عامي 2025 و2032، مدفوعًا بالتطورات في تقنية الطباعة ثلاثية الأبعاد لزراعة الأعضاء المخصصة للمرضى، والطلب المتزايد على الجراحات الترميمية بعد الصدمات أو العيوب الخلقية. كما يُسهم تزايد الإصابات الرياضية وحوادث الطرق في زيادة الطلب عبر قطاعات تطبيقية متعددة، بما في ذلك تثبيت الركبة (بنسبة 6.3% في عام 2024) والكاحل.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق تثبيت الإصابات إلى مستشفيات، ومراكز جراحة متنقلة، ومراكز علاج إصابات، وغيرها. وقد هيمن قطاع المستشفيات على السوق في عام 2024 بنسبة 66.5%، بفضل بنيته التحتية المتطورة، وجراحي العظام المهرة، وقدرته على إدارة حالات الإصابات المعقدة التي تتطلب رعاية متعددة التخصصات. كما تُعدّ المستشفيات رائدة في تبني التقنيات الجراحية الحديثة وأنظمة التثبيت المتطورة من خلال تعاونها مع مصنعي الأجهزة الطبية.

من المتوقع أن يشهد قطاع مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب بنسبة 8.2% بين عامي 2025 و2032، مدفوعًا بالتحول نحو إجراءات جراحة العظام للمرضى الخارجيين، وكفاءة التكلفة، وانخفاض أوقات انتظار المرضى. شكلت مراكز الإصابات 14.6% من السوق في عام 2024، ولا تزال تلعب دورًا حاسمًا في إدارة حالات الكسور الطارئة، لا سيما في المناطق ذات معدلات الحوادث المرتفعة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق تثبيت الصدمات إلى مناقصة مباشرة، ومبيعات التجزئة، ومبيعات عبر الإنترنت. وقد شكّل قطاع المناقصة المباشرة 72.8% من حصة الإيرادات في عام 2024، مدعومًا بالشراء بالجملة من قِبل المستشفيات ومؤسسات الرعاية الصحية الحكومية، مما يضمن استمرارية التوريد وتوفير التكاليف.

من المتوقع أن يشهد قطاع المبيعات عبر الإنترنت أسرع معدل نمو سنوي مركب بنسبة 9.4% بين عامي 2025 و2032، وذلك بفضل القبول المتزايد لمنصات الشراء الرقمية، وزيادة وضوح المنتجات، والأسعار التنافسية. وستحافظ قنوات مبيعات التجزئة على حصة سوقية تبلغ 14.2% في عام 2024، وستظل مهمة للعيادات الصغيرة والممارسات الخاصة التي تسعى إلى توفير المنتجات فورًا.

تحليل إقليمي لسوق تثبيت الصدمات

- سيطرت أمريكا الشمالية على سوق تثبيت الصدمات بأكبر حصة إيرادات بلغت 39.8% في عام 2024، مدفوعة بالانتشار المتزايد للإصابات الرضحية، بما في ذلك الكسور الناجمة عن حوادث المركبات والصدمات الرياضية وحوادث مكان العمل.

- تستفيد المنطقة من بنية تحتية راسخة للرعاية الصحية، وتوافر واسع النطاق لمرافق رعاية الإصابات المتقدمة، وتركيز قوي على تبني أحدث تقنيات التثبيت الجراحي. يساهم ارتفاع الإنفاق على الرعاية الصحية، وسياسات السداد الحكومية الداعمة، ووعي المرضى المتزايد بإجراءات التثبيت المبتكرة، مجتمعةً في ريادة أمريكا الشمالية في السوق.

- يُقدّر المستهلكون في المنطقة بشدة أجهزة تثبيت الصدمات المتطورة التي تُحسّن نتائج المرضى، مثل تقليل أوقات الشفاء، وتعزيز الاستقرار البيوميكانيكي، وتقليل مخاطر العدوى. كما أن تزايد استخدام التقنيات الجراحية قليلة التوغل والغرسات المُهندَسة بيولوجيًا يُحفّز الطلب عليها.

نظرة عامة على سوق تثبيت الصدمات في الولايات المتحدة

استحوذ سوق تثبيت الإصابات في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 69% في أمريكا الشمالية عام 2024، مدفوعًا بارتفاع معدل الإصابات والكسور العظمية نتيجةً لنشاط السكان وزيادة الفئات العمرية الأكبر سنًا المعرضة لهشاشة العظام. ويتزايد اعتماد مقدمي الرعاية الصحية في البلاد على أنظمة التثبيت المتطورة تقنيًا، بما في ذلك المسامير النخاعية، وصفائح التثبيت، والمثبتات الخارجية المصممة لإدارة الكسور المعقدة. وتساهم الابتكارات في مواد الزرع، مثل سبائك التيتانيوم والبوليمرات القابلة للامتصاص الحيوي، إلى جانب التحسينات في الإجراءات الجراحية، في دفع نمو السوق. إضافةً إلى ذلك، فإن الاستثمارات المستمرة في أبحاث الإصابات وأطر السداد الراسخة تجعل الولايات المتحدة محركًا أساسيًا للنمو في هذا القطاع.

نظرة عامة على سوق تثبيت الصدمات في أوروبا

من المتوقع أن يشهد سوق تثبيت الإصابات في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بشيخوخة السكان وما يترتب على ذلك من ارتفاع في حالات الكسور المرتبطة بهشاشة العظام. كما أن تزايد الوعي الصحي والسياسات المواتية التي تشجع على التدخل الجراحي المبكر في حالات الإصابات يعزز الطلب. كما تشهد المنطقة تركيزًا قويًا على الامتثال للوائح وضمان الجودة، مما يضمن توافر أجهزة تثبيت إصابات آمنة وفعالة على نطاق واسع. علاوة على ذلك، تكتسب التطورات في أنظمة التثبيت الهجينة والغرسات المصممة خصيصًا للمرضى عبر الطباعة ثلاثية الأبعاد زخمًا متزايدًا. كما يساهم التوسع الحضري وزيادة حوادث المرور في ارتفاع حالات الإصابات، لا سيما في دول مثل فرنسا وإيطاليا وإسبانيا.

نظرة عامة على سوق تثبيت الصدمات في المملكة المتحدة

من المتوقع أن ينمو سوق تثبيت الإصابات في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بتزايد حالات الكسور الناتجة عن السقوط، لا سيما بين كبار السن. وقد حفزت مبادرات هيئة الصحة الوطنية الهادفة إلى تحسين مسارات رعاية الإصابات وتقليل أوقات انتظار العمليات الجراحية اعتماد تقنيات التثبيت المتقدمة. علاوة على ذلك، فإن تزايد الإقبال على الجراحة طفيفة التوغل في علاج الإصابات لتقليل فترات الإقامة في المستشفى ومضاعفات ما بعد الجراحة يشجع على استخدام الغرسات وأجهزة التثبيت الحديثة. كما أن زيادة الاستثمارات في البنية التحتية للرعاية الصحية وتدريب جراحي العظام تساهم في توسع السوق.

نظرة عامة على سوق تثبيت الصدمات في ألمانيا

من المتوقع أن يشهد سوق تثبيت الإصابات في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالرعاية المتقدمة للإصابات، وتزايد الطلب على مواد التثبيت عالية الجودة والصديقة للبيئة، مثل التيتانيوم والمواد القابلة للامتصاص الحيوي. وتمنح قاعدة تصنيع الأجهزة الطبية القوية في ألمانيا، وتركيزها على الابتكار، السوق ميزة تنافسية. كما أن البنية التحتية المتطورة للرعاية الصحية في البلاد، والدعم الحكومي لحلول الصحة الرقمية، يُمكّنان من تسريع تبني تقنيات تثبيت الإصابات الأحدث. ويزيد ازدياد الإصابات الرياضية وحوادث الطرق من الطلب على أجهزة التثبيت الموثوقة والمتعددة الاستخدامات.

نظرة عامة على سوق تثبيت الصدمات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق تثبيت الصدمات في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 7.9% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالتوسع الحضري السريع والتصنيع وتزايد حوادث المرور في دول مثل الصين والهند واليابان. ويُعد ارتفاع الدخل المتاح، وتحسين فرص الحصول على الرعاية الصحية، وتنامي المبادرات الحكومية الرامية إلى تعزيز البنية التحتية لرعاية الصدمات، من العوامل الرئيسية المحفزة للنمو. وتشهد المنطقة ارتفاعًا في الطلب على أجهزة تثبيت الصدمات بأسعار معقولة ومتطورة تقنيًا، بدعم من مراكز التصنيع المحلية. كما أن تزايد الوعي بصحة العظام والإجراءات الجراحية طفيفة التوغل يُحفز نمو السوق. كما يُسهم تزايد أعداد كبار السن، مع زيادة احتمالية الإصابة بالكسور، بشكل كبير في نمو السوق.

نظرة عامة على سوق تثبيت الصدمات في اليابان

يشهد سوق تثبيت الصدمات في اليابان نموًا متزايدًا نظرًا للشيخوخة السكانية المتسارعة في البلاد، مما يؤدي إلى ارتفاع معدل كسور الهشاشة وحالات الصدمات المرتبطة بها. ويعزز تركيز نظام الرعاية الصحية على التدخل المبكر، وخطط العلاج المخصصة لكل مريض، وتقنيات التثبيت قليلة التوغل، الطلب على أجهزة تثبيت الصدمات المتقدمة. ويدعم النظام البيئي الراسخ للبحوث الطبية في اليابان الابتكار المستمر في تصميم الغرسات والإجراءات الجراحية. علاوة على ذلك، يُعزز التكامل التكنولوجي، مثل تحسين التصوير والجراحة بمساعدة الروبوت، دقة الجراحة ونتائج المرضى، مما يُعزز نمو السوق.

نظرة عامة على سوق تثبيت الصدمات في الصين

استحوذ سوق تثبيت الصدمات في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الحضري السريع، وتزايد حالات الإصابات الناجمة عن حوادث المرور والإصابات الصناعية، وتوسع البنية التحتية للرعاية الصحية. ويساهم الدعم الحكومي المتزايد، المتمثل في إصلاحات الرعاية الصحية وزيادة انتشار التأمين الصحي، في جعل أجهزة تثبيت الصدمات المتقدمة في متناول شريحة أوسع من السكان. ويدعم وجود شركات محلية قوية لتصنيع الأجهزة الطبية تقدم حلول تثبيت فعالة من حيث التكلفة، إلى جانب تزايد وعي المرضى، التوسع السريع في السوق. علاوة على ذلك، من المتوقع أن يُسهم تركيز الصين المتزايد على مبادرات المستشفيات الذكية واعتماد تقنيات التثبيت قليلة التوغل في دفع عجلة السوق في السنوات القادمة.

حصة سوق تثبيت الصدمات

إن صناعة تثبيت الصدمات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- مجموعة ويغاو (الصين)

- شركة أورثوفيكس الطبية (الولايات المتحدة)

- شركة كونميد (الولايات المتحدة)

- مجموعة رايت الطبية (هولندا)

- أوستيوميد (الولايات المتحدة)

- شركة إنفيبيو المحدودة (المملكة المتحدة)

- ميدترونيك (أيرلندا)

- سميث + نيفيو (المملكة المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- سترايكر (الولايات المتحدة)

- شركة إمبلانتات إيه جي (ألمانيا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- إينيون أو واي (فنلندا)

- شركة آرثركس (الولايات المتحدة)

- شركة جيل الطبية (كوريا الجنوبية)

- شركة بيوريتيك المحدودة (فنلندا)

أحدث التطورات في سوق تثبيت الصدمات العالمية

- في سبتمبر 2023، أعلنت شركة أورثوفكس ميديكال عن الإطلاق التجاري الكامل لنظامها "جالاكسي فيكسيشن جيميني" في الولايات المتحدة، وهو منصة تثبيت خارجية معيارية تُقدم في أطقم إجراءات معقمة وجاهزة للاستخدام السريع في حالات الإصابات الحادة. وأكدت الشركة أن تصميم طقم التثبيت المعقم (بما في ذلك طقم الكاحل المزود بمشابك خاصة) يُقلل من وقت تحضير غرفة العمليات، ويتجنب تأخير تعقيم الصواني، ويدعم الاستخدام في غرف الإصابات أو وحدات العناية المركزة، وهي مزايا تُحسّن سير العمل وتكاليف رعاية الكسور الحادة بشكل ملموس.

- في يناير 2025 (أُعلن عن الاتفاقية) واكتملت في أبريل 2025، أعلنت شركة زيمر بيوميت، ثم أتمت، استحواذها على شركة باراغون 28، المتخصصة في أجهزة القدم والكاحل والإصابات، في صفقة بلغت قيمتها حوالي 1.1 مليار دولار أمريكي. وذكرت زيمر بيوميت أن الصفقة تُوسّع قدراتها في مجال الكسور والإصابات والقدم والكاحل، وتُضيف إليها مجموعات متكاملة من الغرسات وقنوات توزيع، وتدعم نمو مراكز الجراحة الخارجية والأسواق العالمية - وهي خطوة اندماج واستحواذ استراتيجية تُعيد تشكيل ديناميكيات المنافسة في مجال تثبيت الإصابات.

- في أكتوبر 2024، أطلقت شركة جونسون آند جونسون ميد تيك (ديبوي سينثز/جونسون آند جونسون) نظام VOLT للطلاء، وهو جيل جديد من غرسات الطلاء الصغيرة والصغيرة الحجم، مُعتمد للاستخدام السريري، ويهدف إلى تحسين مرونة التثبيت واستقراره في أنواع الكسور الشائعة. وقد صنفت جونسون آند جونسون نظام VOLT كمجموعة طلاء حديثة تتميز بإمكانية التعديل لتطبيقات المعصم وعظم العضد القريب، وأعلنت أن المنصة ستُطرح في تشريحيات وأسواق محددة في الفترة 2024-2025، مما يُشير إلى تجدد استثمارات شركات تصنيع المعدات الأصلية الكبيرة في ابتكارات الطلاء لرعاية الإصابات.

- في أغسطس 2024، طرحت شركة ديبوي سينثز (جونسون آند جونسون) نظام تريليب للطلاء التشريحي للأطراف السفلية، وهو مجموعة شاملة من طلاء التيتانيوم منخفض الارتفاع، مصممة خصيصًا لجراحي القدم والكاحل وحالات الإصابات. يوفر نظام تريليب غرسات وأجهزة جراحية مخصصة لكل إجراء، مصممة خصيصًا لتلبية احتياجات تثبيت الكسور وإعادة البناء في الأطراف السفلية، مما يُبرز التوجه المستمر لمصنعي المعدات الأصلية (OEMs) لتقديم حلول طلاء تشريحية مُصممة خصيصًا لجراحي الإصابات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.